- Финансово-экономические основы местного самоуправления в современной России. (Тема 6)

Содержание

- 2. План лекции 1) Местный бюджет: понятие, функции, принципы 2) Муниципальная собственность: понятие, виды, общая характеристика

- 3. 1. Местный бюджет: понятие, функции, принципы

- 4. Понятие местного бюджета

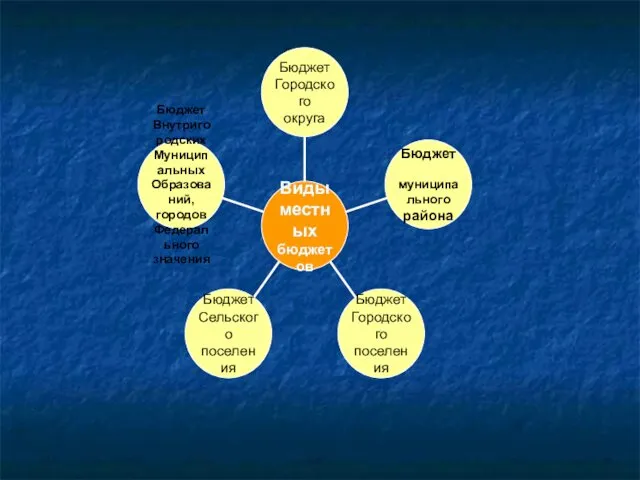

- 5. Местный бюджет – бюджет муниципального образования формирование, утверждение и исполнение которого осуществляют органы местного самоуправления.

- 6. Местный бюджет отражает состояние финансовых ресурсов муниципального образования. Местный бюджет - это опись доходов и расходов

- 8. В соответствии со 131-ФЗ «Об общих принципах организации местного самоуправления в РФ» от 6 октября 2003

- 9. 3. Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением осуществляются органами местного самоуправления самостоятельно

- 10. 5. В местных бюджетах раздельно предусматриваются доходы, направляемые на осуществление полномочий органов местного самоуправления по решению

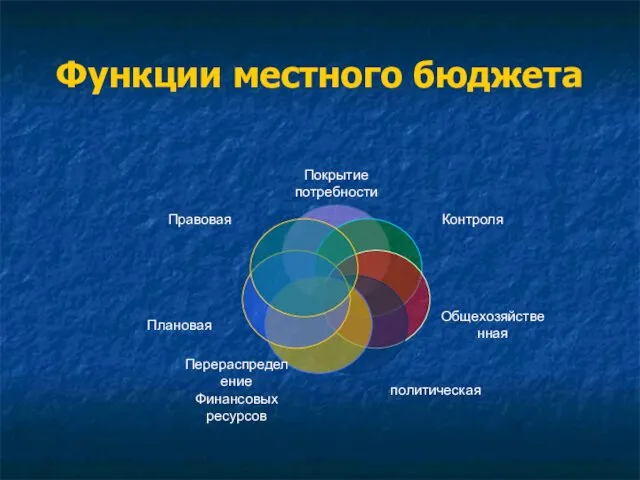

- 11. Функции местного бюджета

- 12. Функции местного бюджета

- 13. Правовая - бюджет служит правовой основой для экономической деятельности муниципального образования (местный нормативный акт) Покрытие потребности

- 14. Политическая – бюджет отражает избранные политические приоритеты Перераспределение финансовых ресурсов – через бюджет перераспределяются финансовые ресурсы

- 15. Принципы местного бюджета

- 16. Бюджетным кодексом РФ (глава 5) законодательно закреплены следующие принципы бюджетной системы Российской Федерации: Принцип единства бюджетной

- 17. Принцип самостоятельности бюджетов означает: • право законодательных органов государственной власти и органов местного самоуправления на каждом

- 18. Принцип сбалансированности бюджета означает, что объем расходов, предусмотренных бюджетом, должен соответствовать суммарному объему доходов бюджета и

- 19. Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту информации

- 20. Итак, местный бюджет можно определить как форма образования и расходования фонда денежных средств в расчете на

- 21. 2. Муниципальная собственность: понятие, виды, общая характеристика

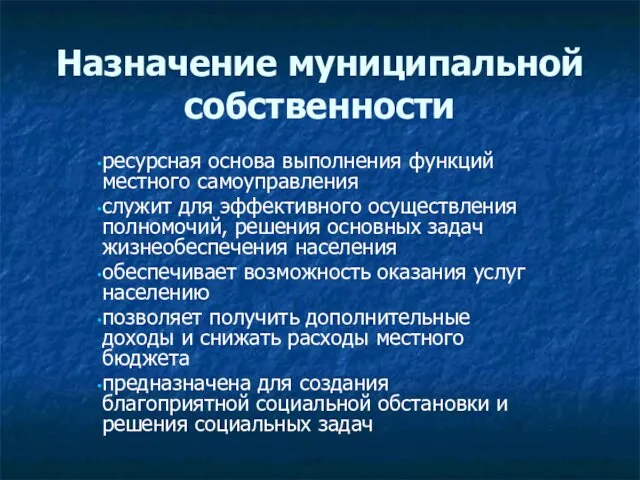

- 22. Назначение муниципальной собственности ресурсная основа выполнения функций местного самоуправления служит для эффективного осуществления полномочий, решения основных

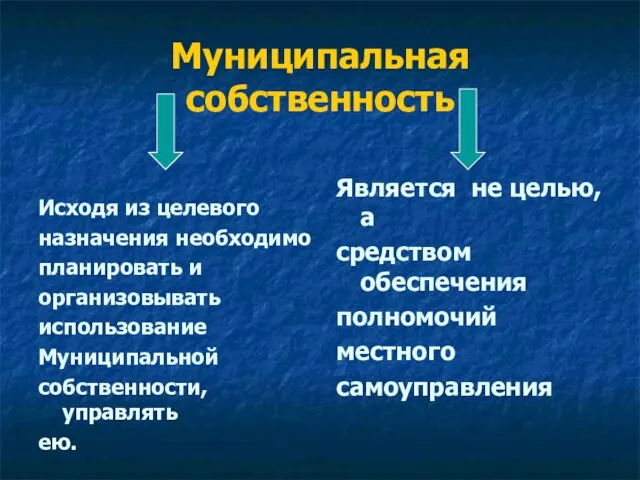

- 23. Муниципальная собственность Исходя из целевого назначения необходимо планировать и организовывать использование Муниципальной собственности, управлять ею. Является

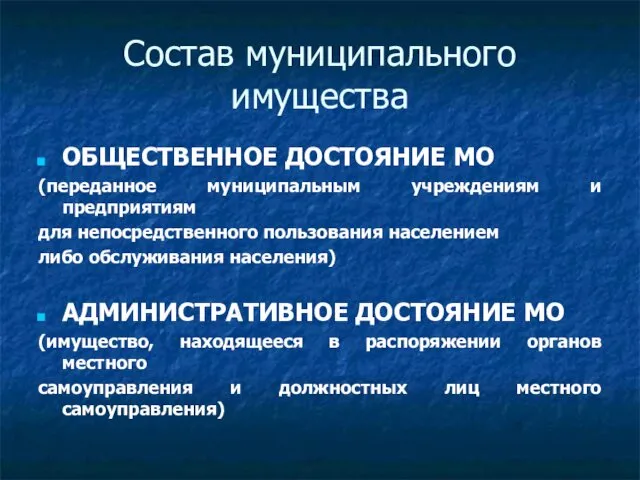

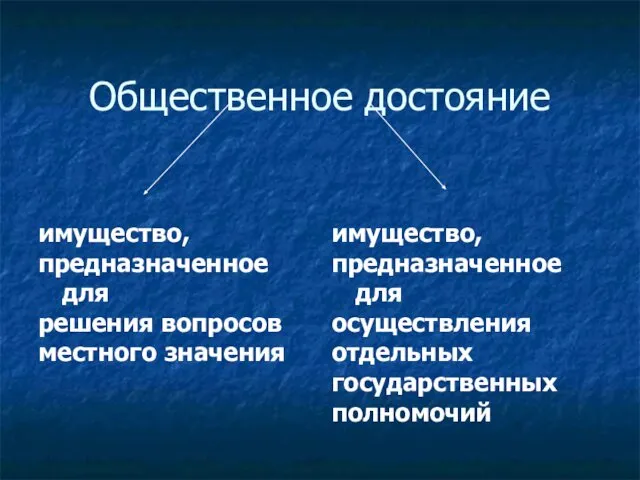

- 24. Состав муниципального имущества ОБЩЕСТВЕННОЕ ДОСТОЯНИЕ МО (переданное муниципальным учреждениям и предприятиям для непосредственного пользования населением либо

- 25. Общественное достояние имущество, предназначенное для решения вопросов местного значения имущество, предназначенное для осуществления отдельных государственных полномочий

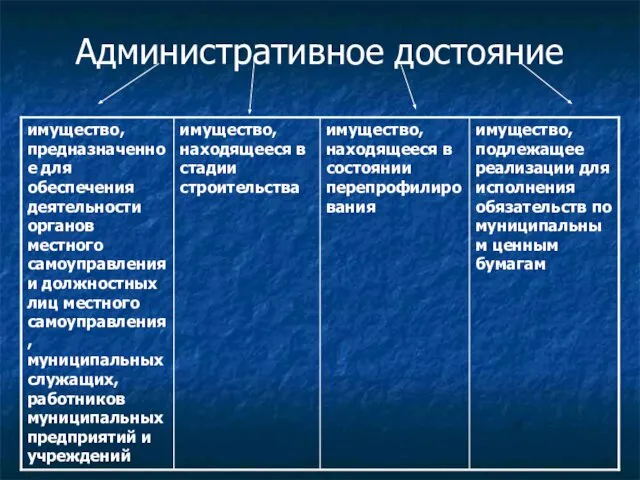

- 26. Административное достояние

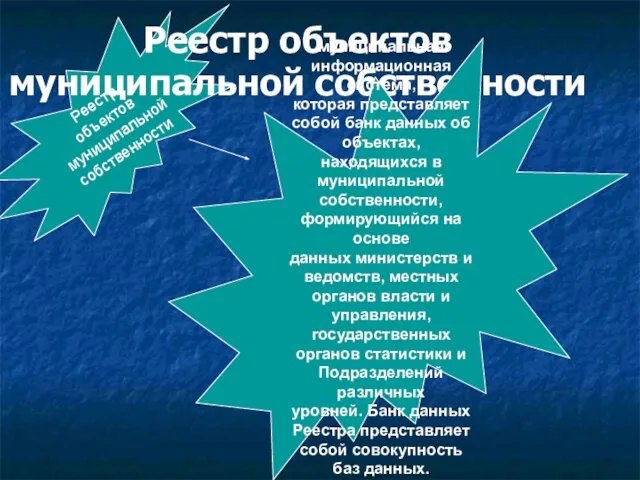

- 27. Реестр объектов муниципальной собственности Реестр объектов муниципальной собственности муниципальная информационная система, которая представляет собой банк данных

- 30. Цель ведения реестра – пообъектное выделение муниципальной собственности, разграничение ее с другими формами собственности, расположенными на

- 31. Задачи ведения Реестра анализ состояния, экономической и социальной эффективности использования имущества по целевому назначению в соответствии

- 32. Совершение любых юридических действий над объектом муниципальной собственности возможно только после включения его в Реестр муниципальной

- 33. Формы передачи имущества для исполнения Государственных полномочий

- 34. Пользование - извлечение полезных свойств вещи. Вместе с тем пользоваться можно не только вещью в ее

- 35. Договор доверительного управления - договор, по которому одна сторона (учредитель управления) передает другой стороне (доверительному управляющему}

- 36. Муниципальная собственность - разновидность публичной собственности, субъектами которой (собственниками) являются муниципальные образования (п. 1 ст. 215

- 37. ФЗ №131-ФЗ установлена обязательность перераспределения имущества между уровнями публичной власти: федеральным, субъектов РФ и муниципальными образованиями.

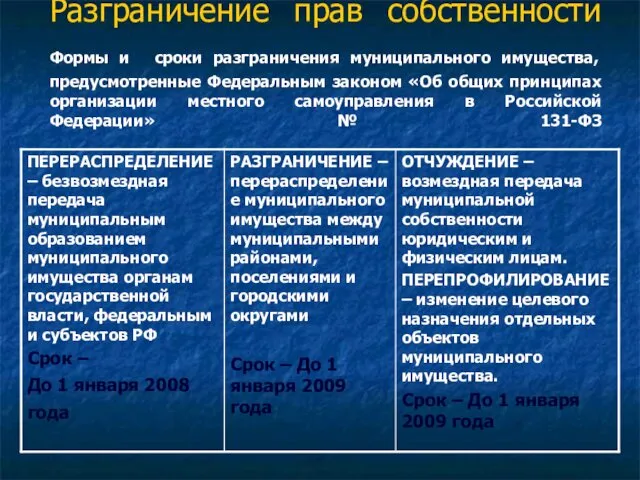

- 38. Разграничение прав собственности Формы и сроки разграничения муниципального имущества, предусмотренные Федеральным законом «Об общих принципах организации

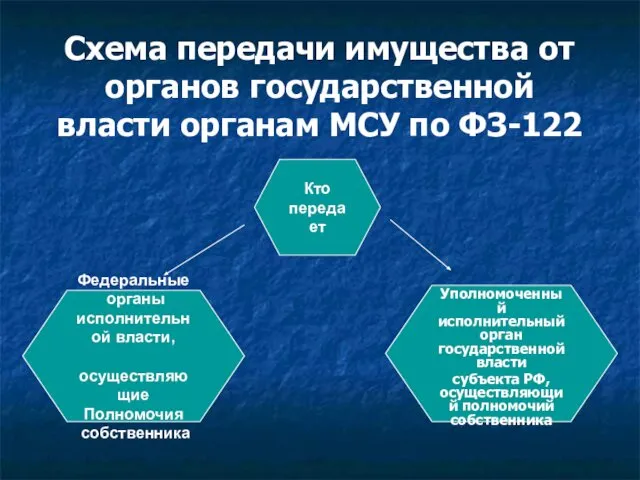

- 39. Схема передачи имущества от органов государственной власти органам МСУ по ФЗ-122 Кто передает Федеральные органы исполнительной

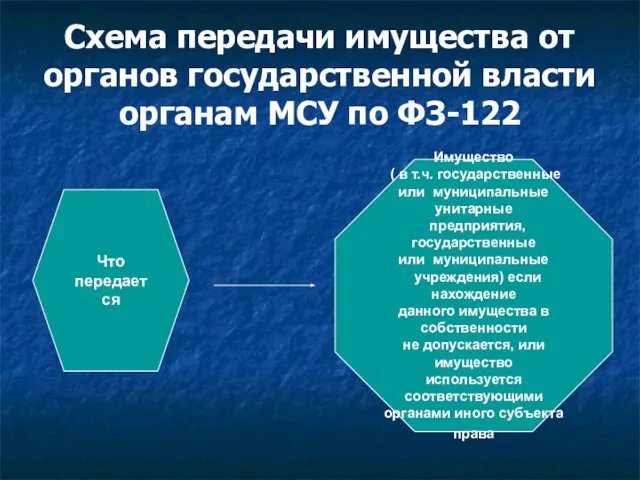

- 40. Схема передачи имущества от органов государственной власти органам МСУ по ФЗ-122 Что передается Имущество ( в

- 41. Что передается Схема передачи имущества от органов государственной власти органам МСУ по ФЗ-122 Решениями федеральных или

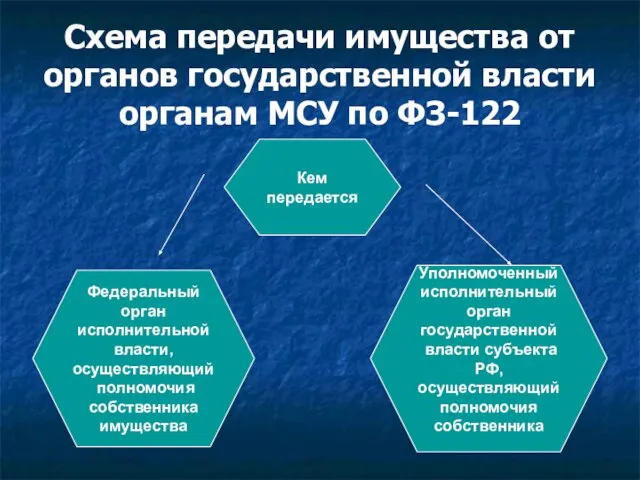

- 42. Схема передачи имущества от органов государственной власти органам МСУ по ФЗ-122 Кем передается Федеральный орган исполнительной

- 43. Порядок оформления прав собственности 1. В случае если осуществляется передача имущества, закрепленного за ГУП, МУП или

- 44. Правительство РФ до настоящего времени не установило порядок разграничения имущества между муниципальными образованиями. Порядок разграничения имущества

- 46. Скачать презентацию

План лекции

1) Местный бюджет: понятие, функции, принципы

2) Муниципальная собственность: понятие, виды,

План лекции

1) Местный бюджет: понятие, функции, принципы

2) Муниципальная собственность: понятие, виды,

1. Местный бюджет: понятие, функции, принципы

1. Местный бюджет: понятие, функции, принципы

Понятие местного бюджета

Понятие местного бюджета

Местный бюджет – бюджет муниципального образования формирование, утверждение и исполнение

Местный бюджет – бюджет муниципального образования формирование, утверждение и исполнение

Местный бюджет отражает состояние финансовых ресурсов муниципального образования.

Местный бюджет -

Местный бюджет отражает состояние финансовых ресурсов муниципального образования. Местный бюджет -

В соответствии со 131-ФЗ «Об общих принципах организации местного самоуправления в

В соответствии со 131-ФЗ «Об общих принципах организации местного самоуправления в

3. Формирование, утверждение, исполнение местного бюджета и контроль за

3. Формирование, утверждение, исполнение местного бюджета и контроль за

5. В местных бюджетах раздельно предусматриваются доходы, направляемые на

5. В местных бюджетах раздельно предусматриваются доходы, направляемые на

Функции местного бюджета

Функции местного бюджета

Функции местного бюджета

Функции местного бюджета

Правовая - бюджет служит правовой основой для экономической деятельности муниципального образования

Политическая – бюджет отражает избранные политические приоритеты

Перераспределение финансовых ресурсов

Политическая – бюджет отражает избранные политические приоритеты

Перераспределение финансовых ресурсов

Принципы местного бюджета

Принципы местного бюджета

Бюджетным кодексом РФ (глава 5) законодательно закреплены следующие принципы бюджетной

Бюджетным кодексом РФ (глава 5) законодательно закреплены следующие принципы бюджетной

Принцип самостоятельности бюджетов означает:

• право законодательных органов государственной власти

Принцип самостоятельности бюджетов означает: • право законодательных органов государственной власти

Принцип сбалансированности бюджета означает, что объем расходов, предусмотренных бюджетом, должен

Принцип сбалансированности бюджета означает, что объем расходов, предусмотренных бюджетом, должен

Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов,

Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов,

Итак, местный бюджет можно определить как форма образования и расходования

Итак, местный бюджет можно определить как форма образования и расходования

2. Муниципальная собственность: понятие, виды, общая характеристика

2. Муниципальная собственность: понятие, виды, общая характеристика

Назначение муниципальной

собственности

ресурсная основа выполнения функций местного самоуправления

служит для эффективного

Назначение муниципальной

собственности

ресурсная основа выполнения функций местного самоуправления

служит для эффективного

Муниципальная собственность

Исходя из целевого

назначения необходимо

планировать и

организовывать

использование

Муниципальной

собственности, управлять

ею.

Является не целью,

Муниципальная собственность

Исходя из целевого

назначения необходимо

планировать и

организовывать

использование

Муниципальной

собственности, управлять

ею.

Является не целью,

Состав муниципального имущества

ОБЩЕСТВЕННОЕ ДОСТОЯНИЕ МО

(переданное муниципальным учреждениям и предприятиям

для непосредственного пользования

Состав муниципального имущества

ОБЩЕСТВЕННОЕ ДОСТОЯНИЕ МО

(переданное муниципальным учреждениям и предприятиям

для непосредственного пользования

Общественное достояние

имущество,

предназначенное для

решения вопросов

местного значения

имущество,

предназначенное для

осуществления

отдельных

государственных

полномочий

Общественное достояние

имущество,

предназначенное для

решения вопросов

местного значения

имущество,

предназначенное для

осуществления

отдельных

государственных

полномочий

Административное достояние

Административное достояние

Реестр объектов

муниципальной собственности

Реестр объектов муниципальной собственности

муниципальная информационная система,

которая

Реестр объектов

муниципальной собственности

Реестр объектов муниципальной собственности

муниципальная информационная система,

которая

Цель ведения реестра – пообъектное выделение муниципальной собственности,

разграничение ее с

Цель ведения реестра – пообъектное выделение муниципальной собственности, разграничение ее с

Задачи ведения Реестра

анализ состояния, экономической и социальной эффективности использования имущества по

Задачи ведения Реестра

анализ состояния, экономической и социальной эффективности использования имущества по

Совершение любых юридических действий над объектом муниципальной собственности возможно только после

Совершение любых юридических действий над объектом муниципальной собственности возможно только после

Формы передачи

имущества для

исполнения

Государственных

полномочий

Формы передачи

имущества для

исполнения

Государственных

полномочий

Пользование -

извлечение полезных свойств вещи. Вместе с тем пользоваться

Пользование -

извлечение полезных свойств вещи. Вместе с тем пользоваться

Договор доверительного управления -

договор, по которому одна сторона (учредитель

Договор доверительного управления -

договор, по которому одна сторона (учредитель

Муниципальная собственность -

разновидность публичной собственности, субъектами которой (собственниками) являются

Муниципальная собственность -

разновидность публичной собственности, субъектами которой (собственниками) являются

ФЗ №131-ФЗ установлена обязательность перераспределения имущества между уровнями публичной власти: федеральным,

ФЗ №131-ФЗ установлена обязательность перераспределения имущества между уровнями публичной власти: федеральным,

Разграничение прав собственности Формы и сроки разграничения муниципального имущества, предусмотренные Федеральным

Разграничение прав собственности Формы и сроки разграничения муниципального имущества, предусмотренные Федеральным

Схема передачи имущества от органов государственной власти органам МСУ по ФЗ-122

Кто

Схема передачи имущества от органов государственной власти органам МСУ по ФЗ-122

Кто

Схема передачи имущества от органов государственной власти органам МСУ по ФЗ-122

Что

Схема передачи имущества от органов государственной власти органам МСУ по ФЗ-122

Что

Что передается

Схема передачи имущества от органов государственной власти органам МСУ по

Что передается

Схема передачи имущества от органов государственной власти органам МСУ по

Схема передачи имущества от органов государственной власти органам МСУ по ФЗ-122

Кем

Схема передачи имущества от органов государственной власти органам МСУ по ФЗ-122

Кем

Порядок оформления

прав собственности

1. В случае если осуществляется передача имущества, закрепленного за

Порядок оформления

прав собственности

1. В случае если осуществляется передача имущества, закрепленного за

Правительство РФ до настоящего времени не

установило порядок разграничения имущества

между

Правительство РФ до настоящего времени не установило порядок разграничения имущества между

Получение пособия по безработице обманным путем уголовно наказуемо

Получение пособия по безработице обманным путем уголовно наказуемо Характеристика российской законодательной основы осуществления закупок товаров, работ, услуг. Тема №1

Характеристика российской законодательной основы осуществления закупок товаров, работ, услуг. Тема №1 Взаимосвязь школы и семьи в профилактике безнадзорности и правонарушений несовершеннолетних

Взаимосвязь школы и семьи в профилактике безнадзорности и правонарушений несовершеннолетних Действия, за которые классный руководитель (педагог) несет ответственность

Действия, за которые классный руководитель (педагог) несет ответственность Введение в теорию государства и права

Введение в теорию государства и права Климанова Юб1703 Презентация и задачи

Климанова Юб1703 Презентация и задачи Особенности государственной службы в таможенных органах

Особенности государственной службы в таможенных органах Правонарушения и юридическая ответственность

Правонарушения и юридическая ответственность Источники (формы) права

Источники (формы) права Административное право. Лекция №5. Административно-правовой статус коммерческих и некоммерческих организаций

Административное право. Лекция №5. Административно-правовой статус коммерческих и некоммерческих организаций Правовая система Центральной Африканской Республики

Правовая система Центральной Африканской Республики Специальная оценка условий труда. Нормативная база и основные процедуры

Специальная оценка условий труда. Нормативная база и основные процедуры Уголовное право

Уголовное право Санаторий Юнга

Санаторий Юнга Энергетическое право

Энергетическое право Органы юстиции Российской Федерации

Органы юстиции Российской Федерации Специфика магазинных краж

Специфика магазинных краж Конституция Российской Федерации – основной закон государства

Конституция Российской Федерации – основной закон государства Адміністративне право

Адміністративне право Право граждан на образование по законодательству РФ

Право граждан на образование по законодательству РФ Профилактика безнадзорности и правонарушений

Профилактика безнадзорности и правонарушений Основные государственные праздники. Права и обязанности граждан

Основные государственные праздники. Права и обязанности граждан Закон о трудовом договоре. Общие положения

Закон о трудовом договоре. Общие положения Требования к участникам закупки

Требования к участникам закупки Обращения граждан

Обращения граждан Правовое регулирование гостиничной индустрии

Правовое регулирование гостиничной индустрии Понятие и виды обязательств в гражданском праве

Понятие и виды обязательств в гражданском праве Юридическое делопроизводство. Процедурные правила

Юридическое делопроизводство. Процедурные правила