- Налогообложение и ведение малого бизнеса в условиях отмены единого налога на вмененный доход

Содержание

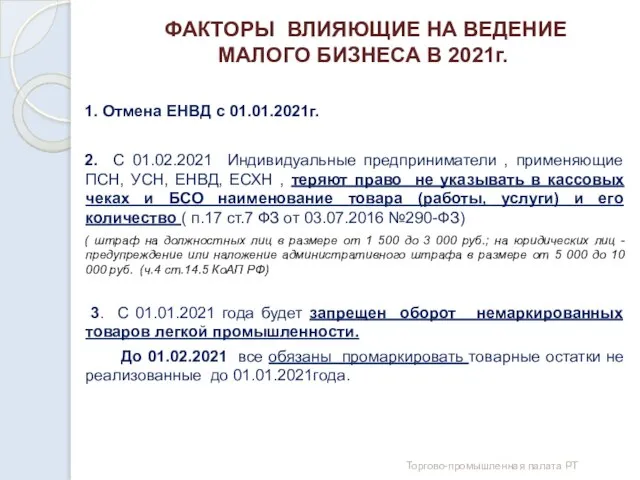

- 2. ФАКТОРЫ ВЛИЯЮЩИЕ НА ВЕДЕНИЕ МАЛОГО БИЗНЕСА В 2021г. 1. Отмена ЕНВД с 01.01.2021г. 2. С 01.02.2021

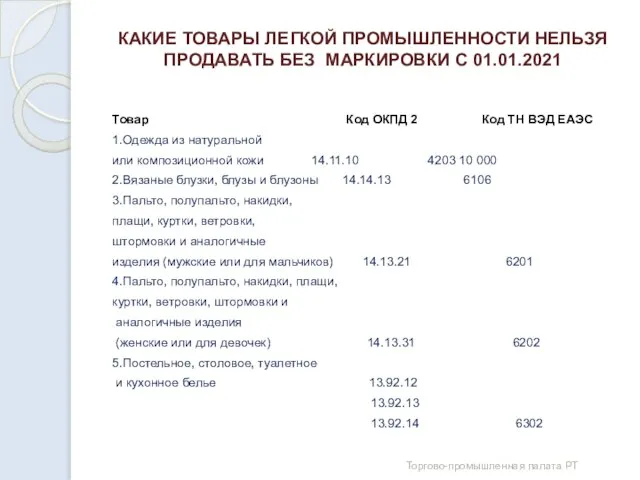

- 3. КАКИЕ ТОВАРЫ ЛЕГКОЙ ПРОМЫШЛЕННОСТИ НЕЛЬЗЯ ПРОДАВАТЬ БЕЗ МАРКИРОВКИ С 01.01.2021 Товар Код ОКПД 2 Код ТН

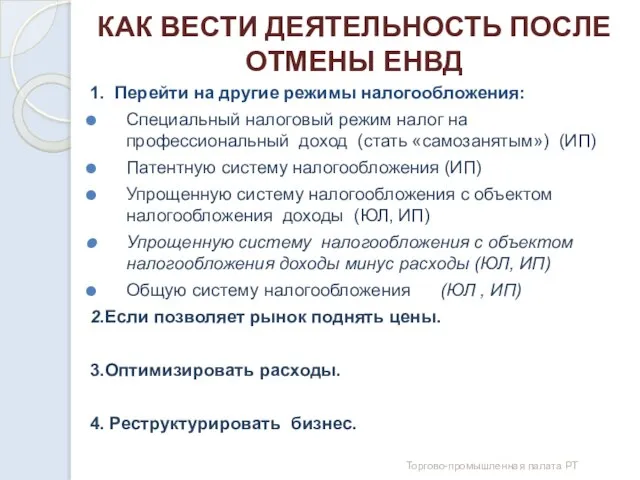

- 4. КАК ВЕСТИ ДЕЯТЕЛЬНОСТЬ ПОСЛЕ ОТМЕНЫ ЕНВД 1. Перейти на другие режимы налогообложения: Специальный налоговый режим налог

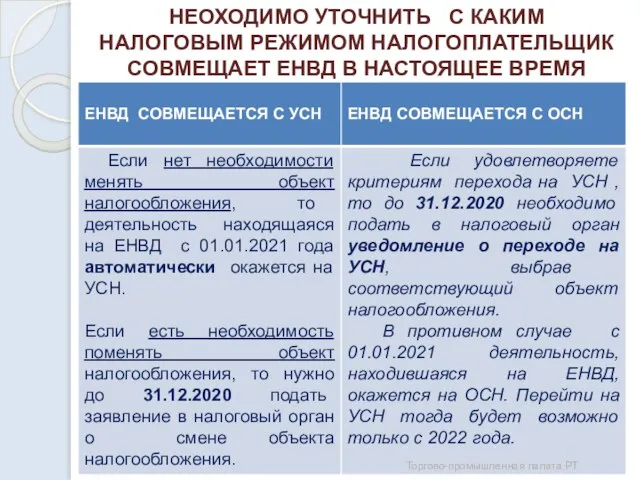

- 5. НЕОХОДИМО УТОЧНИТЬ С КАКИМ НАЛОГОВЫМ РЕЖИМОМ НАЛОГОПЛАТЕЛЬЩИК СОВМЕЩАЕТ ЕНВД В НАСТОЯЩЕЕ ВРЕМЯ Торгово-промышленная палата РТ

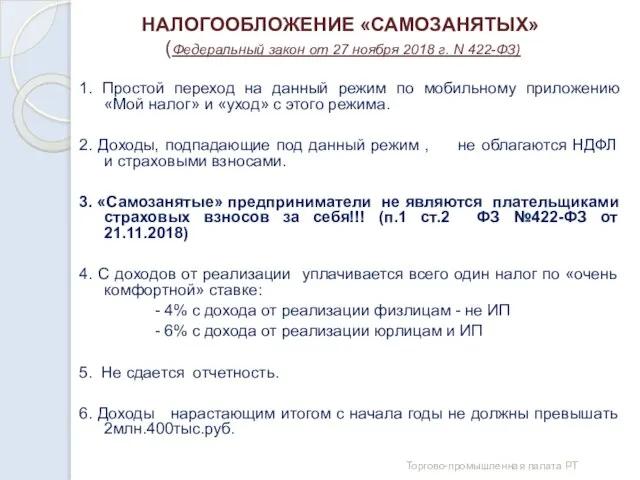

- 6. НАЛОГООБЛОЖЕНИЕ «САМОЗАНЯТЫХ» (Федеральный закон от 27 ноября 2018 г. N 422-ФЗ) 1. Простой переход на данный

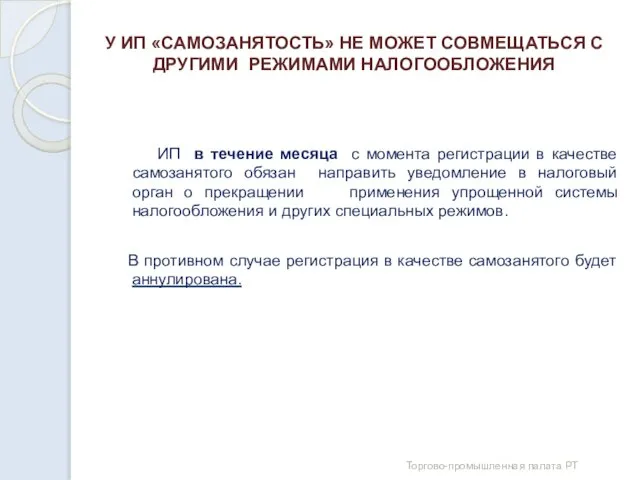

- 7. У ИП «САМОЗАНЯТОСТЬ» НЕ МОЖЕТ СОВМЕЩАТЬСЯ С ДРУГИМИ РЕЖИМАМИ НАЛОГООБЛОЖЕНИЯ ИП в течение месяца с момента

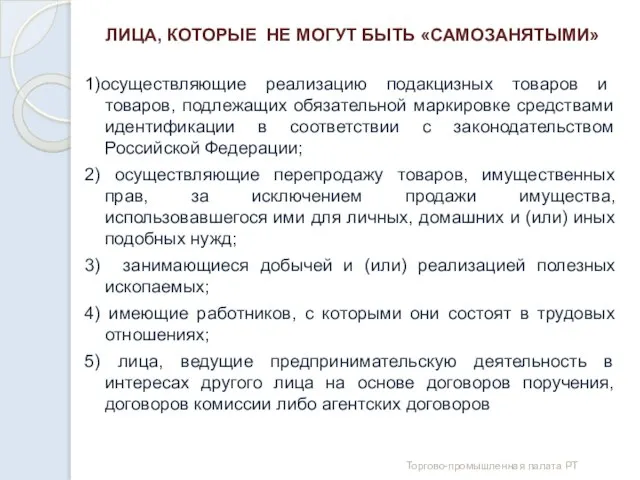

- 8. ЛИЦА, КОТОРЫЕ НЕ МОГУТ БЫТЬ «САМОЗАНЯТЫМИ» 1)осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами

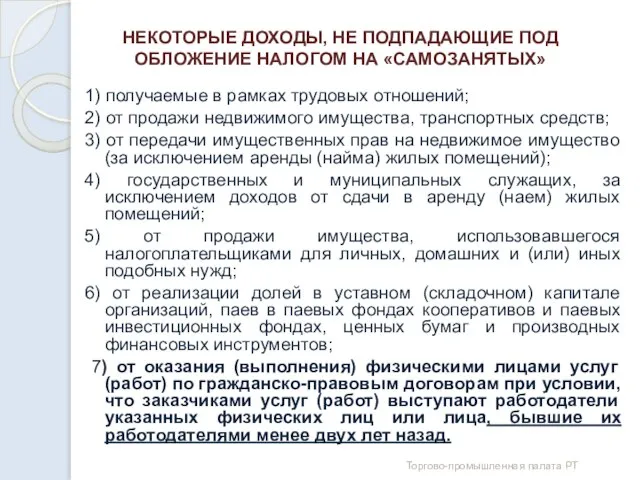

- 9. НЕКОТОРЫЕ ДОХОДЫ, НЕ ПОДПАДАЮЩИЕ ПОД ОБЛОЖЕНИЕ НАЛОГОМ НА «САМОЗАНЯТЫХ» 1) получаемые в рамках трудовых отношений; 2)

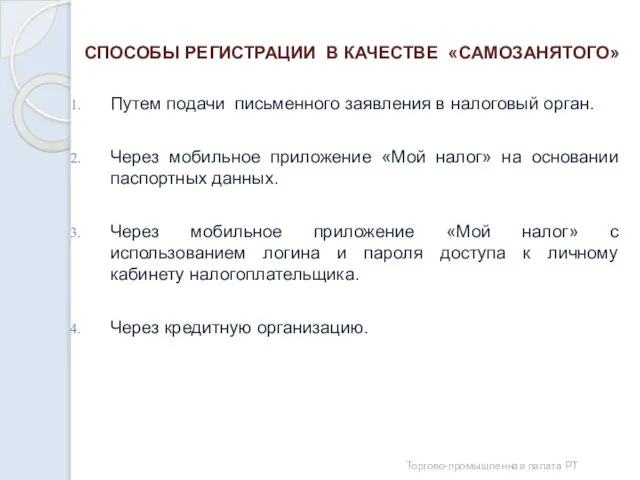

- 10. СПОСОБЫ РЕГИСТРАЦИИ В КАЧЕСТВЕ «САМОЗАНЯТОГО» Путем подачи письменного заявления в налоговый орган. Через мобильное приложение «Мой

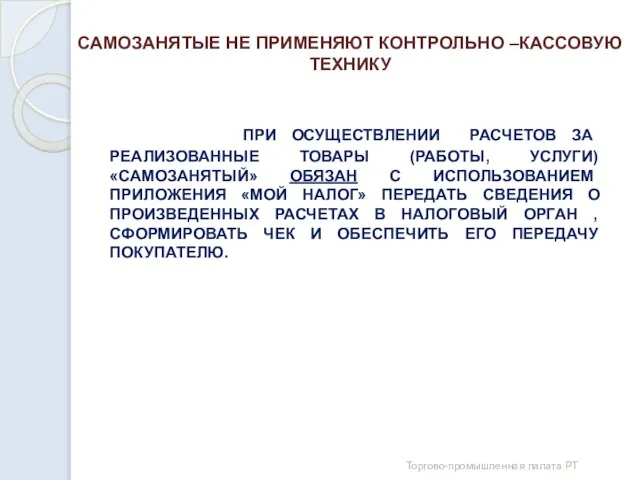

- 11. САМОЗАНЯТЫЕ НЕ ПРИМЕНЯЮТ КОНТРОЛЬНО –КАССОВУЮ ТЕХНИКУ ПРИ ОСУЩЕСТВЛЕНИИ РАСЧЕТОВ ЗА РЕАЛИЗОВАННЫЕ ТОВАРЫ (РАБОТЫ, УСЛУГИ) «САМОЗАНЯТЫЙ» ОБЯЗАН

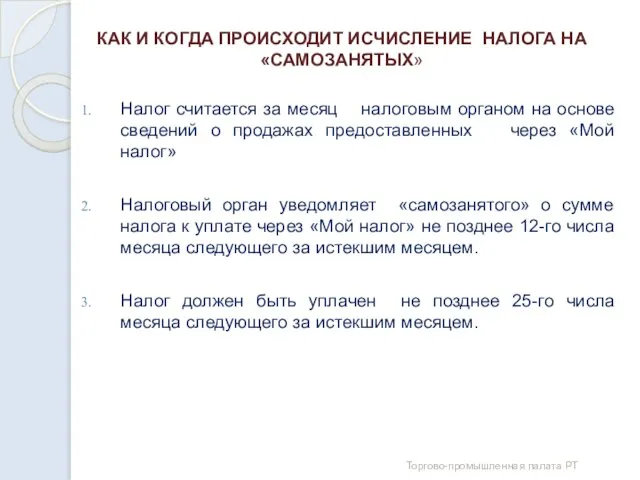

- 12. КАК И КОГДА ПРОИСХОДИТ ИСЧИСЛЕНИЕ НАЛОГА НА «САМОЗАНЯТЫХ» Налог считается за месяц налоговым органом на основе

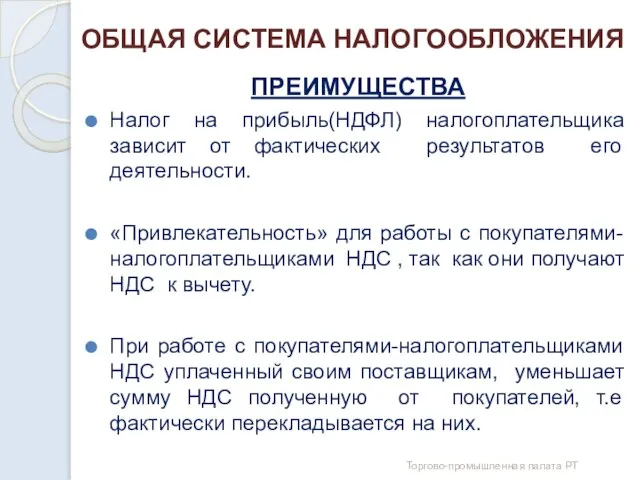

- 13. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ ПРЕИМУЩЕСТВА Налог на прибыль(НДФЛ) налогоплательщика зависит от фактических результатов его деятельности. «Привлекательность» для

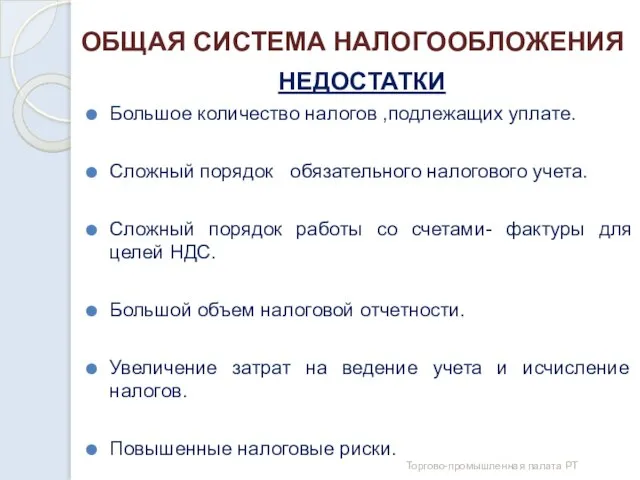

- 14. ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ НЕДОСТАТКИ Большое количество налогов ,подлежащих уплате. Сложный порядок обязательного налогового учета. Сложный порядок

- 15. ОСНОВНЫЕ НАЛОГИ ПРИ ОБЩЕЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ (ОСН) Торгово-промышленная палата РТ

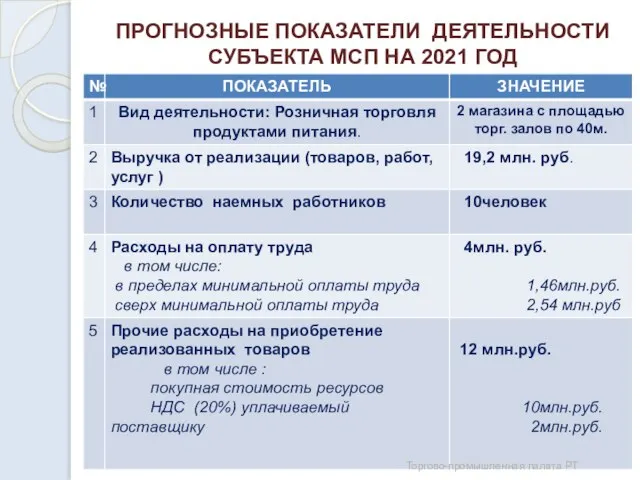

- 16. ПРОГНОЗНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ СУБЪЕКТА МСП НА 2021 ГОД Торгово-промышленная палата РТ

- 17. ПРОГНОЗИРУЕМЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ЗА ГОД ПРИ ОСН Торгово-промышленная палата РТ

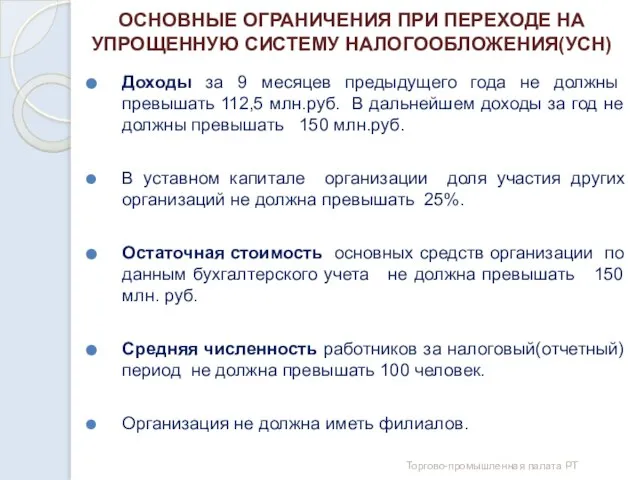

- 18. ОСНОВНЫЕ ОГРАНИЧЕНИЯ ПРИ ПЕРЕХОДЕ НА УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ(УСН) Доходы за 9 месяцев предыдущего года не должны

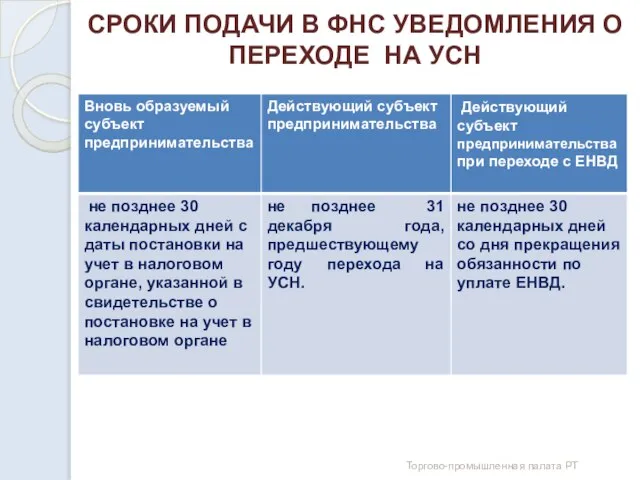

- 19. СРОКИ ПОДАЧИ В ФНС УВЕДОМЛЕНИЯ О ПЕРЕХОДЕ НА УСН Торгово-промышленная палата РТ

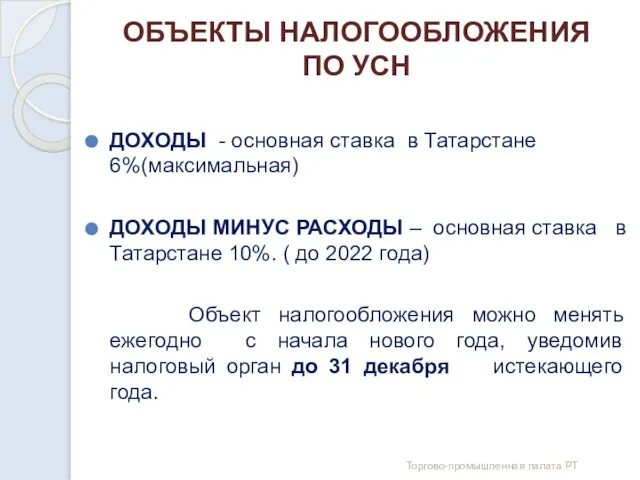

- 20. ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ ПО УСН ДОХОДЫ - основная ставка в Татарстане 6%(максимальная) ДОХОДЫ МИНУС РАСХОДЫ – основная

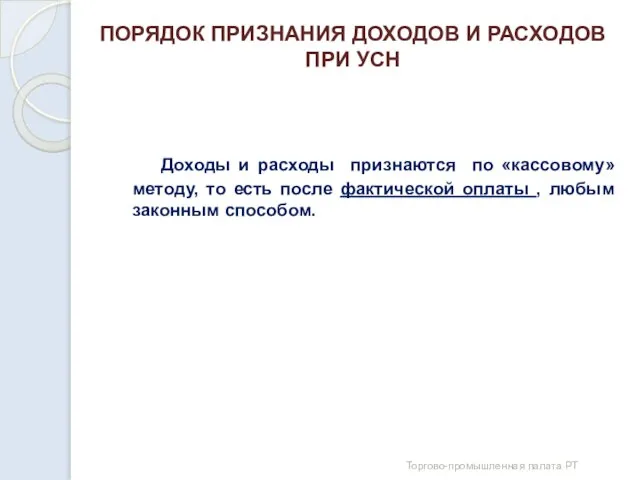

- 21. ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ ПРИ УСН Доходы и расходы признаются по «кассовому» методу, то есть

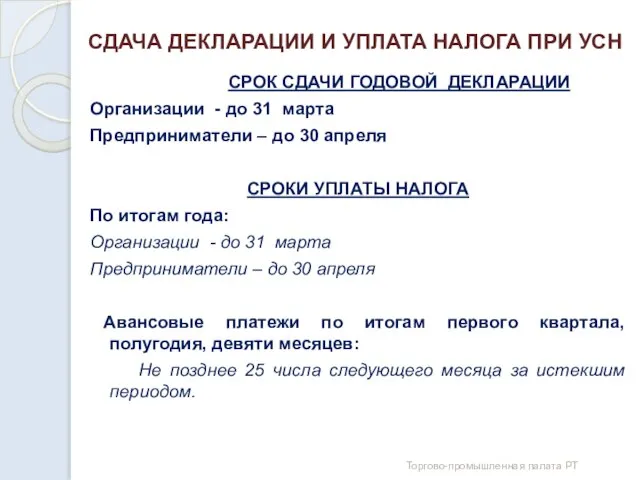

- 22. СДАЧА ДЕКЛАРАЦИИ И УПЛАТА НАЛОГА ПРИ УСН СРОК СДАЧИ ГОДОВОЙ ДЕКЛАРАЦИИ Организации - до 31 марта

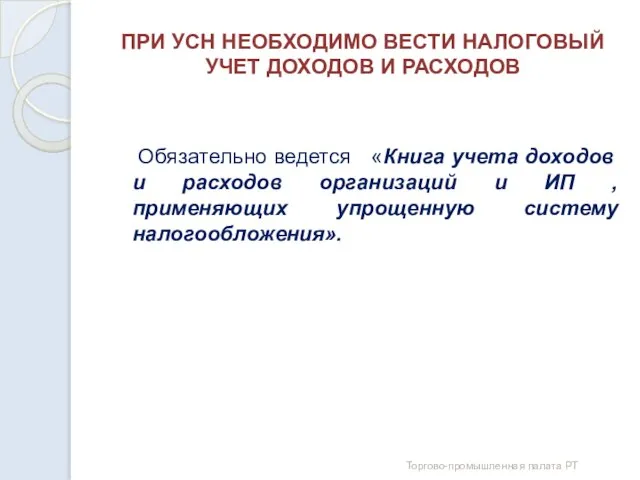

- 23. ПРИ УСН НЕОБХОДИМО ВЕСТИ НАЛОГОВЫЙ УЧЕТ ДОХОДОВ И РАСХОДОВ Обязательно ведется «Книга учета доходов и расходов

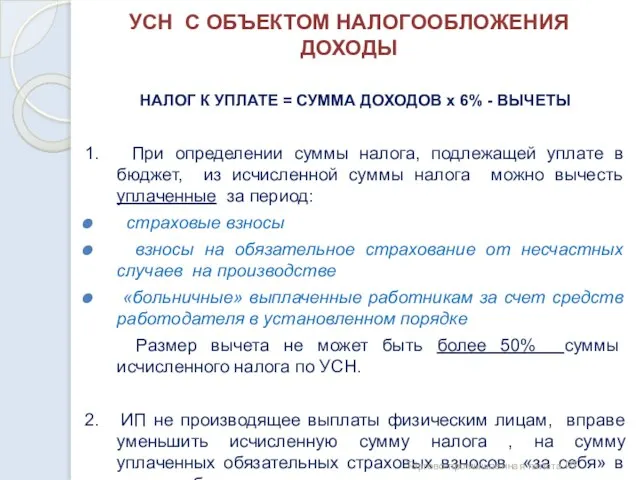

- 24. УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ НАЛОГ К УПЛАТЕ = СУММА ДОХОДОВ х 6% - ВЫЧЕТЫ 1.

- 25. ПРОГНОЗИРУЕМЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ЗА ГОД ПРИ УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ Торгово-промышленная палата РТ

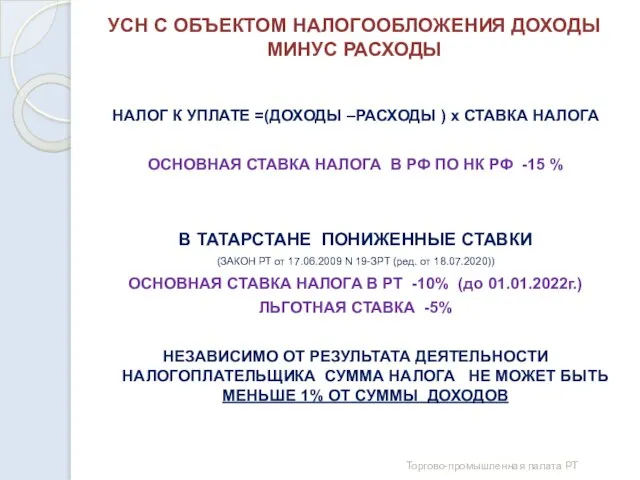

- 26. УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ МИНУС РАСХОДЫ НАЛОГ К УПЛАТЕ =(ДОХОДЫ –РАСХОДЫ ) х СТАВКА НАЛОГА

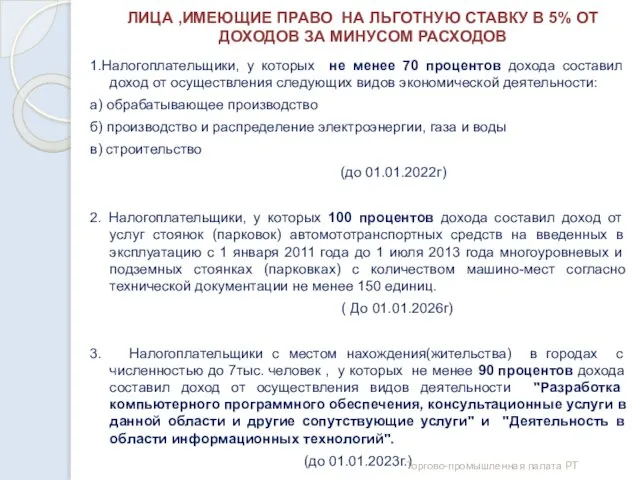

- 27. ЛИЦА ,ИМЕЮЩИЕ ПРАВО НА ЛЬГОТНУЮ СТАВКУ В 5% ОТ ДОХОДОВ ЗА МИНУСОМ РАСХОДОВ 1.Налогоплательщики, у которых

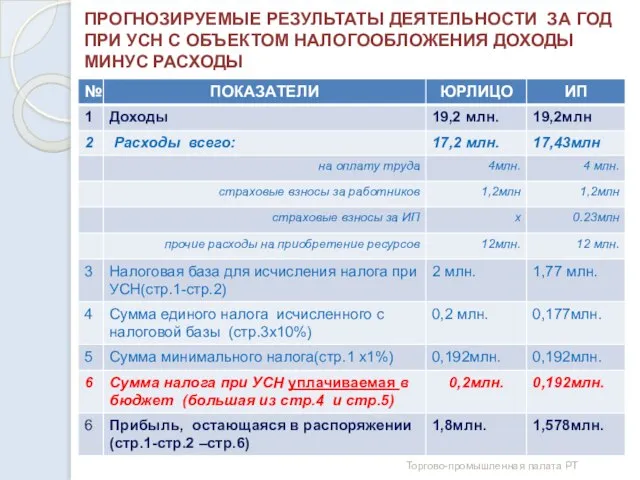

- 28. ПРОГНОЗИРУЕМЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ЗА ГОД ПРИ УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ МИНУС РАСХОДЫ Торгово-промышленная палата РТ

- 29. СРАВНЕНИЕ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРИ УСН В ЗАВИСИМОСТИ ОТ ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ Торгово-промышленная палата РТ

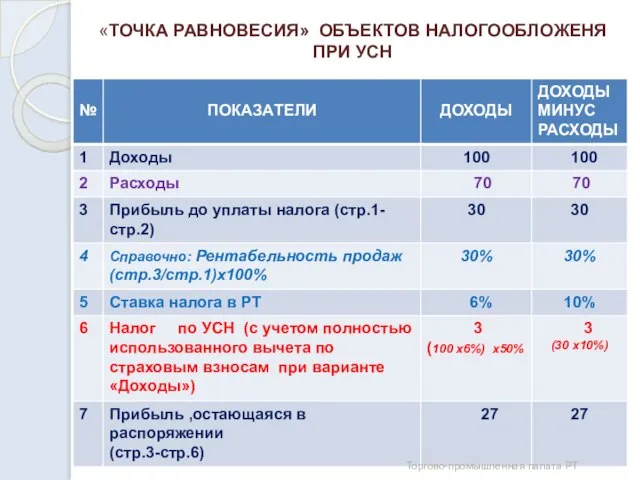

- 30. «ТОЧКА РАВНОВЕСИЯ» ОБЪЕКТОВ НАЛОГООБЛОЖЕНЯ ПРИ УСН Торгово-промышленная палата РТ

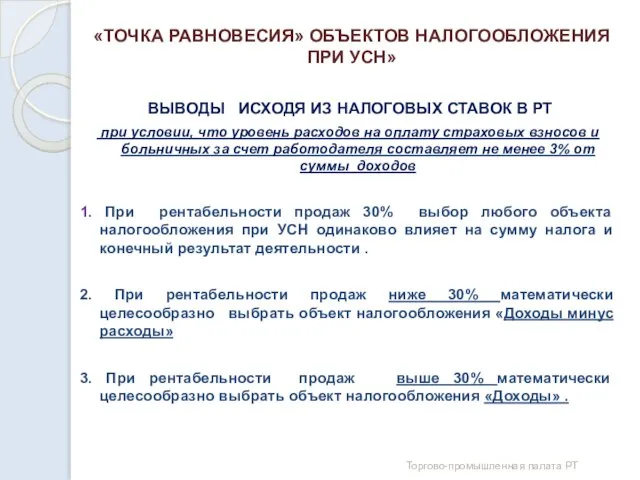

- 31. «ТОЧКА РАВНОВЕСИЯ» ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ ПРИ УСН» ВЫВОДЫ ИСХОДЯ ИЗ НАЛОГОВЫХ СТАВОК В РТ при условии, что

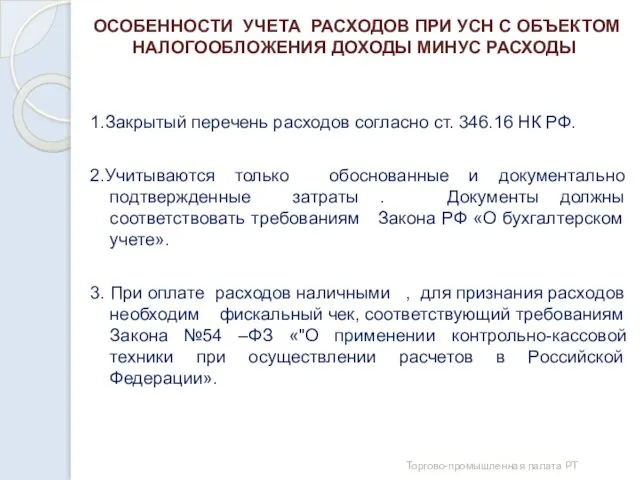

- 32. ОСОБЕННОСТИ УЧЕТА РАСХОДОВ ПРИ УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ МИНУС РАСХОДЫ 1.Закрытый перечень расходов согласно ст.

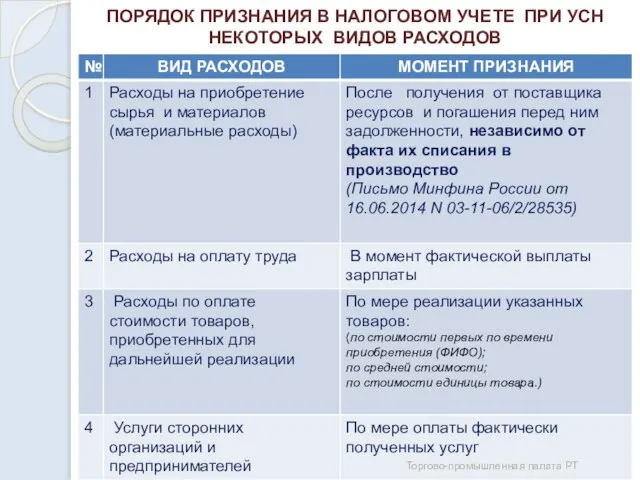

- 33. ПОРЯДОК ПРИЗНАНИЯ В НАЛОГОВОМ УЧЕТЕ ПРИ УСН НЕКОТОРЫХ ВИДОВ РАСХОДОВ Торгово-промышленная палата РТ

- 34. ПОРЯДОК ПРИЗНАНИЯ В НАЛОГОВОМ УЧЕТЕ ПРИ УСН(ДОХОДЫ МИНУС РАСХОДЫ) НЕКОТОРЫХ ВИДОВ РАСХОДОВ Торгово-промышленная палата РТ

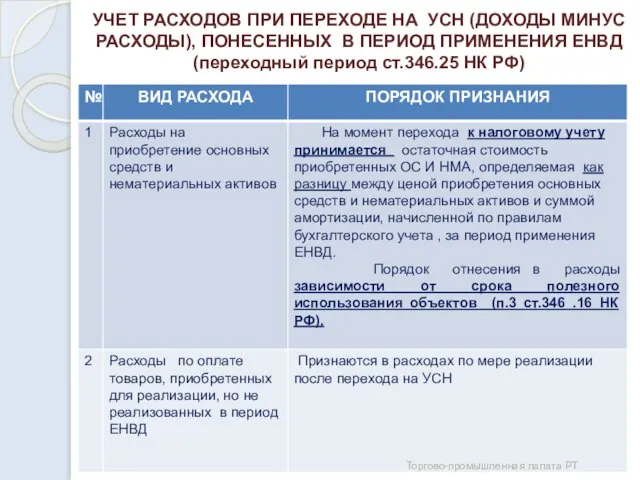

- 35. УЧЕТ РАСХОДОВ ПРИ ПЕРЕХОДЕ НА УСН (ДОХОДЫ МИНУС РАСХОДЫ), ПОНЕСЕННЫХ В ПЕРИОД ПРИМЕНЕНИЯ ЕНВД (переходный период

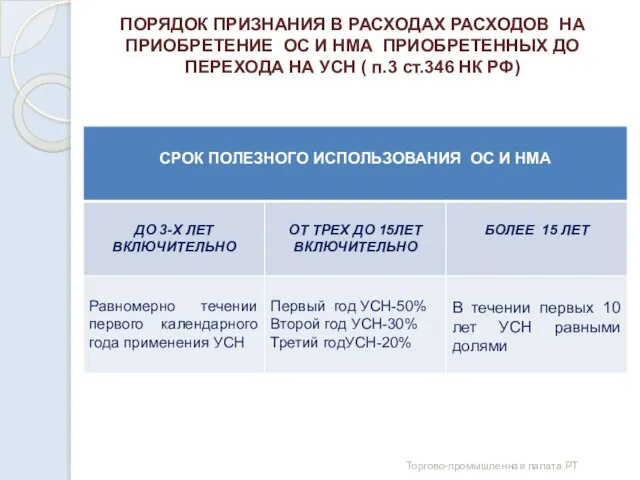

- 36. ПОРЯДОК ПРИЗНАНИЯ В РАСХОДАХ РАСХОДОВ НА ПРИОБРЕТЕНИЕ ОС И НМА ПРИОБРЕТЕННЫХ ДО ПЕРЕХОДА НА УСН (

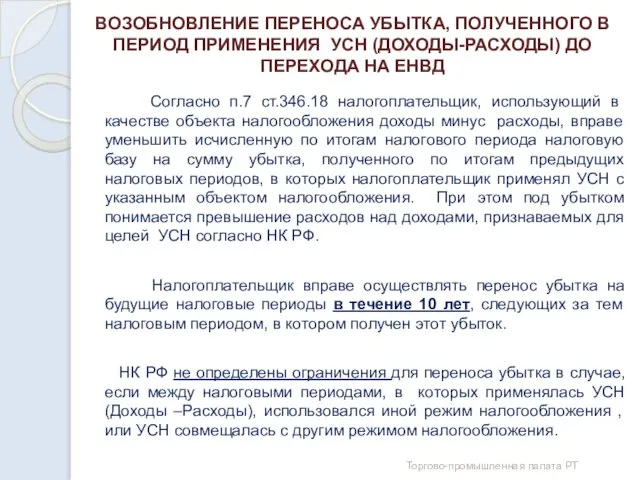

- 37. ВОЗОБНОВЛЕНИЕ ПЕРЕНОСА УБЫТКА, ПОЛУЧЕННОГО В ПЕРИОД ПРИМЕНЕНИЯ УСН (ДОХОДЫ-РАСХОДЫ) ДО ПЕРЕХОДА НА ЕНВД Согласно п.7 ст.346.18

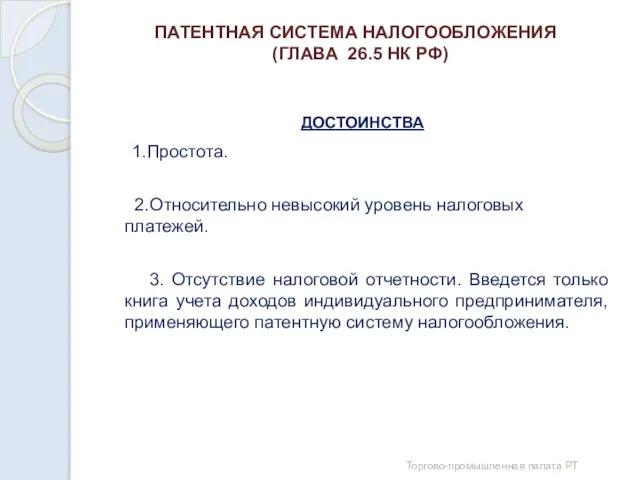

- 38. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (ГЛАВА 26.5 НК РФ) ДОСТОИНСТВА 1.Простота. 2.Относительно невысокий уровень налоговых платежей. 3. Отсутствие

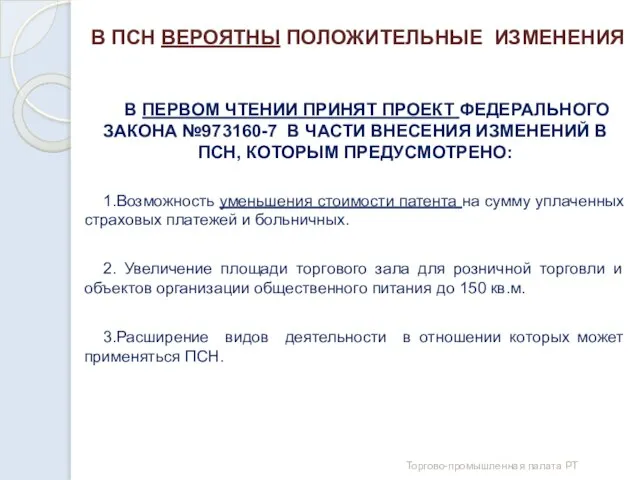

- 39. В ПСН ВЕРОЯТНЫ ПОЛОЖИТЕЛЬНЫЕ ИЗМЕНЕНИЯ В ПЕРВОМ ЧТЕНИИ ПРИНЯТ ПРОЕКТ ФЕДЕРАЛЬНОГО ЗАКОНА №973160-7 В ЧАСТИ ВНЕСЕНИЯ

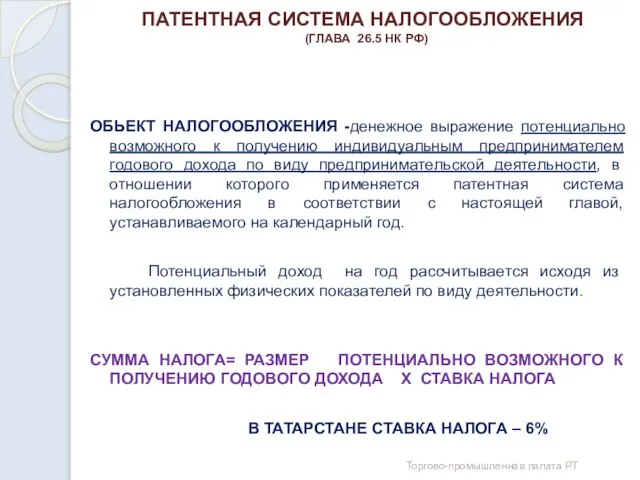

- 40. ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (ГЛАВА 26.5 НК РФ) ОБЬЕКТ НАЛОГООБЛОЖЕНИЯ -денежное выражение потенциально возможного к получению индивидуальным

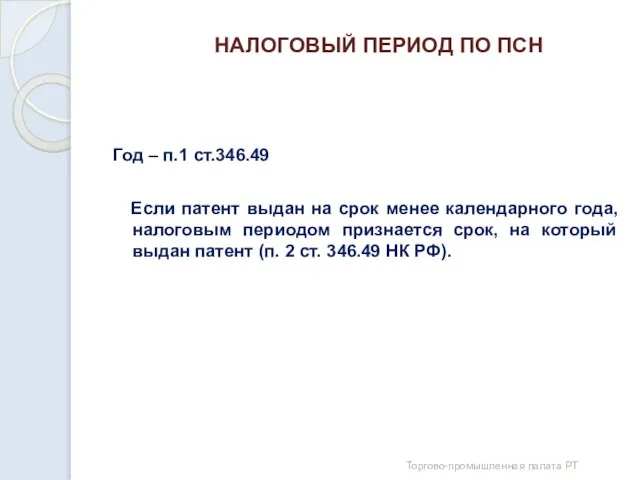

- 41. НАЛОГОВЫЙ ПЕРИОД ПО ПСН Год – п.1 ст.346.49 Если патент выдан на срок менее календарного года,

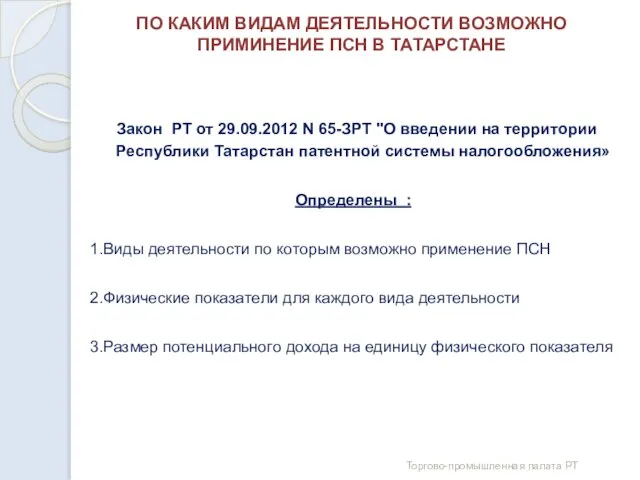

- 42. ПО КАКИМ ВИДАМ ДЕЯТЕЛЬНОСТИ ВОЗМОЖНО ПРИМИНЕНИЕ ПСН В ТАТАРСТАНЕ Закон РТ от 29.09.2012 N 65-ЗРТ "О

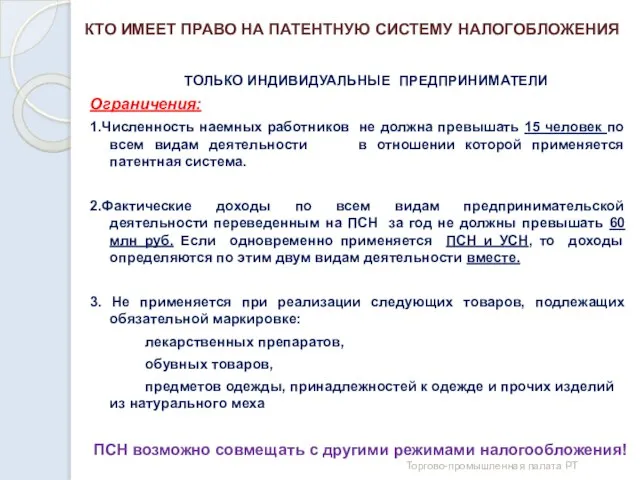

- 43. КТО ИМЕЕТ ПРАВО НА ПАТЕНТНУЮ СИСТЕМУ НАЛОГОБЛОЖЕНИЯ ТОЛЬКО ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ Ограничения: 1.Численность наемных работников не должна

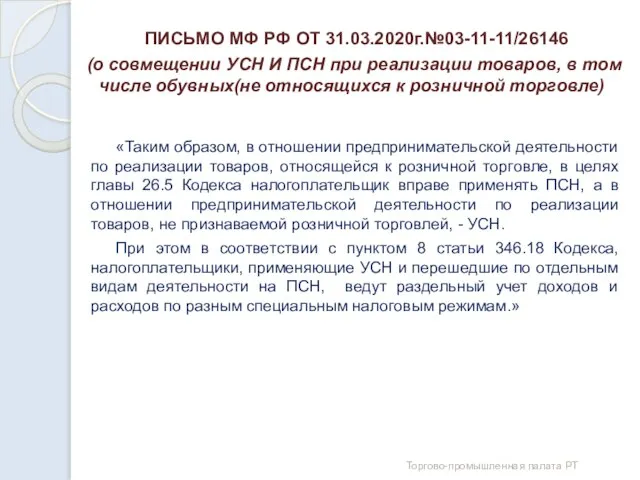

- 44. ПИСЬМО МФ РФ ОТ 31.03.2020г.№03-11-11/26146 (о совмещении УСН И ПСН при реализации товаров, в том числе

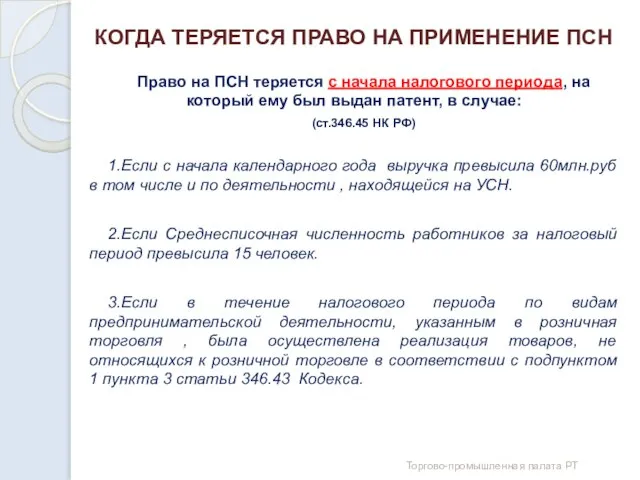

- 45. КОГДА ТЕРЯЕТСЯ ПРАВО НА ПРИМЕНЕНИЕ ПСН Право на ПСН теряется с начала налогового периода, на который

- 46. ПЕРЕСЧЕТ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ ПРИ УТРАТЕ ПРАВА НА ПСН Пересчет налоговых обязательств по другой системе налогообложения происходит

- 47. КАКИЕ НАЛОГИ ЗАМЕНЯЕТ УПЛАТА НАЛОГА ПРИ ПСН 1.НДФЛ -в части доходов, полученных ИП по видам деятельности,

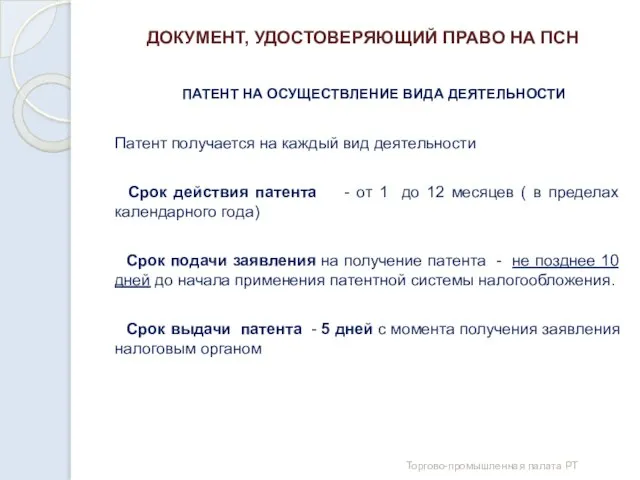

- 48. ДОКУМЕНТ, УДОСТОВЕРЯЮЩИЙ ПРАВО НА ПСН ПАТЕНТ НА ОСУЩЕСТВЛЕНИЕ ВИДА ДЕЯТЕЛЬНОСТИ Патент получается на каждый вид деятельности

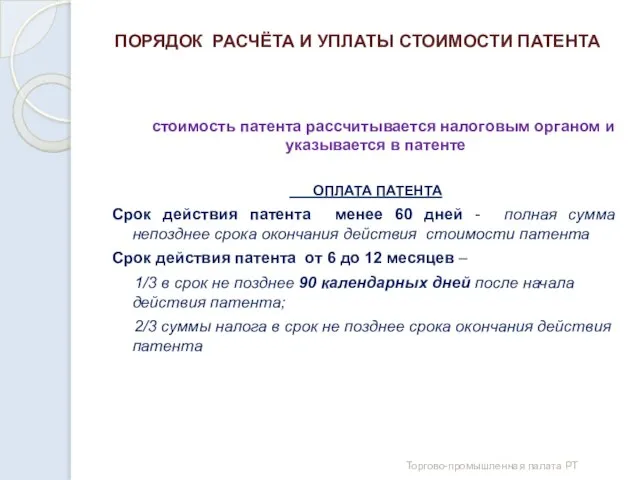

- 49. ПОРЯДОК РАСЧЁТА И УПЛАТЫ СТОИМОСТИ ПАТЕНТА стоимость патента рассчитывается налоговым органом и указывается в патенте ОПЛАТА

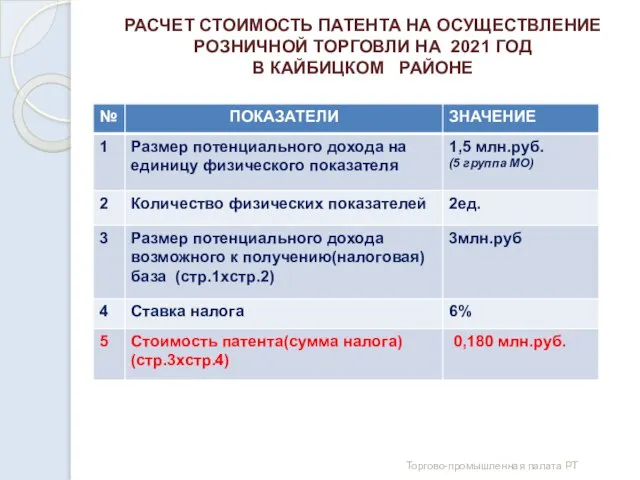

- 50. РАСЧЕТ СТОИМОСТЬ ПАТЕНТА НА ОСУЩЕСТВЛЕНИЕ РОЗНИЧНОЙ ТОРГОВЛИ НА 2021 ГОД В КАЙБИЦКОМ РАЙОНЕ Торгово-промышленная палата РТ

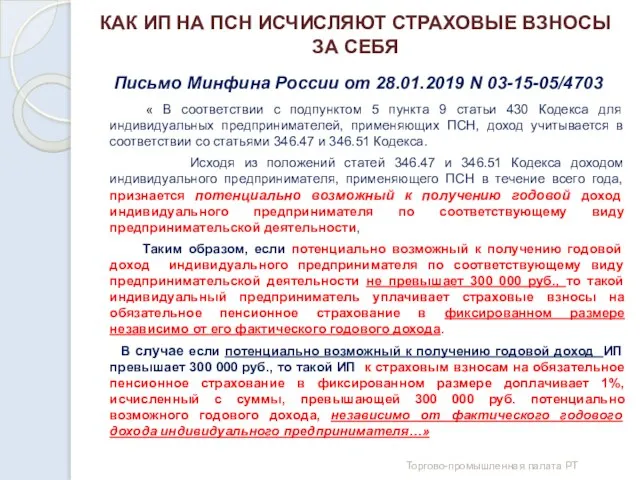

- 51. КАК ИП НА ПСН ИСЧИСЛЯЮТ СТРАХОВЫЕ ВЗНОСЫ ЗА СЕБЯ Письмо Минфина России от 28.01.2019 N 03-15-05/4703

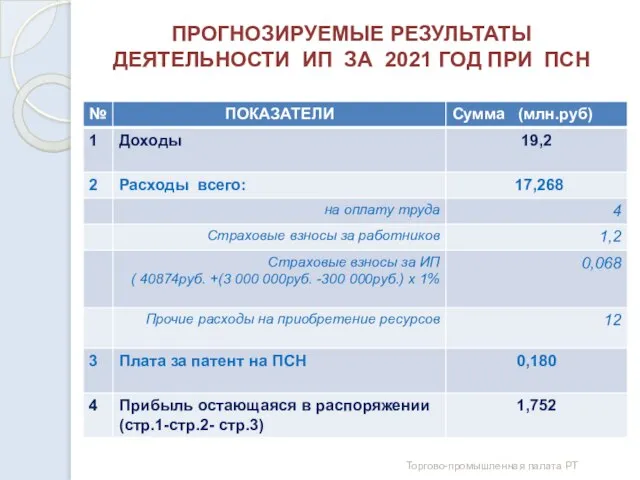

- 52. ПРОГНОЗИРУЕМЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ИП ЗА 2021 ГОД ПРИ ПСН Торгово-промышленная палата РТ

- 53. ИТОГОВОЕ СРАВНЕНИЕ ПРОГНОЗНЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРИ УСН И ПСН Торгово-промышленная палата РТ

- 54. ЧЕМ МОЖЕТ ПОМОЧЬ В ПЕРИОД ПЕРЕХОДА С ЕНВД АУДИТОРСКАЯ ОРГАНИЗАЦИЯ «АУДИ», СОДАННАЯ ПРИ УЧАСТИИ ТОРГОВО-ПРОМЫШЛЕННОЙ ПАЛАТЫ

- 55. ГОРЯЧАЯ ЛИНИЯ ТОРГОВО-ПРОМЫШЛЕННОЙ ПАЛАТЫ РЕСПУБЛИКИ ТАТАРСТАН «Отмена ЕНВД. Переход на другие режимы налогообложения» тел:89872192525 Торгово-промышленная палата

- 57. Скачать презентацию

ФАКТОРЫ ВЛИЯЮЩИЕ НА ВЕДЕНИЕ МАЛОГО БИЗНЕСА В 2021г.

1. Отмена ЕНВД

ФАКТОРЫ ВЛИЯЮЩИЕ НА ВЕДЕНИЕ МАЛОГО БИЗНЕСА В 2021г.

1. Отмена ЕНВД

КАКИЕ ТОВАРЫ ЛЕГКОЙ ПРОМЫШЛЕННОСТИ НЕЛЬЗЯ ПРОДАВАТЬ БЕЗ МАРКИРОВКИ С 01.01.2021

Товар Код

КАКИЕ ТОВАРЫ ЛЕГКОЙ ПРОМЫШЛЕННОСТИ НЕЛЬЗЯ ПРОДАВАТЬ БЕЗ МАРКИРОВКИ С 01.01.2021

Товар Код

КАК ВЕСТИ ДЕЯТЕЛЬНОСТЬ ПОСЛЕ ОТМЕНЫ ЕНВД

1. Перейти на другие режимы налогообложения:

Специальный

КАК ВЕСТИ ДЕЯТЕЛЬНОСТЬ ПОСЛЕ ОТМЕНЫ ЕНВД

1. Перейти на другие режимы налогообложения:

Специальный

НЕОХОДИМО УТОЧНИТЬ С КАКИМ НАЛОГОВЫМ РЕЖИМОМ НАЛОГОПЛАТЕЛЬЩИК СОВМЕЩАЕТ ЕНВД В НАСТОЯЩЕЕ

НЕОХОДИМО УТОЧНИТЬ С КАКИМ НАЛОГОВЫМ РЕЖИМОМ НАЛОГОПЛАТЕЛЬЩИК СОВМЕЩАЕТ ЕНВД В НАСТОЯЩЕЕ

НАЛОГООБЛОЖЕНИЕ «САМОЗАНЯТЫХ»

(Федеральный закон от 27 ноября 2018 г. N 422-ФЗ)

1. Простой переход

НАЛОГООБЛОЖЕНИЕ «САМОЗАНЯТЫХ»

(Федеральный закон от 27 ноября 2018 г. N 422-ФЗ)

1. Простой переход

У ИП «САМОЗАНЯТОСТЬ» НЕ МОЖЕТ СОВМЕЩАТЬСЯ С ДРУГИМИ РЕЖИМАМИ НАЛОГООБЛОЖЕНИЯ

ИП

У ИП «САМОЗАНЯТОСТЬ» НЕ МОЖЕТ СОВМЕЩАТЬСЯ С ДРУГИМИ РЕЖИМАМИ НАЛОГООБЛОЖЕНИЯ

ИП

ЛИЦА, КОТОРЫЕ НЕ МОГУТ БЫТЬ «САМОЗАНЯТЫМИ»

1)осуществляющие реализацию подакцизных товаров и товаров,

ЛИЦА, КОТОРЫЕ НЕ МОГУТ БЫТЬ «САМОЗАНЯТЫМИ»

1)осуществляющие реализацию подакцизных товаров и товаров,

НЕКОТОРЫЕ ДОХОДЫ, НЕ ПОДПАДАЮЩИЕ ПОД ОБЛОЖЕНИЕ НАЛОГОМ НА «САМОЗАНЯТЫХ»

1) получаемые в

НЕКОТОРЫЕ ДОХОДЫ, НЕ ПОДПАДАЮЩИЕ ПОД ОБЛОЖЕНИЕ НАЛОГОМ НА «САМОЗАНЯТЫХ»

1) получаемые в

СПОСОБЫ РЕГИСТРАЦИИ В КАЧЕСТВЕ «САМОЗАНЯТОГО»

Путем подачи письменного заявления в налоговый орган.

Через

СПОСОБЫ РЕГИСТРАЦИИ В КАЧЕСТВЕ «САМОЗАНЯТОГО»

Путем подачи письменного заявления в налоговый орган.

Через

САМОЗАНЯТЫЕ НЕ ПРИМЕНЯЮТ КОНТРОЛЬНО –КАССОВУЮ ТЕХНИКУ

ПРИ ОСУЩЕСТВЛЕНИИ РАСЧЕТОВ ЗА РЕАЛИЗОВАННЫЕ

САМОЗАНЯТЫЕ НЕ ПРИМЕНЯЮТ КОНТРОЛЬНО –КАССОВУЮ ТЕХНИКУ

ПРИ ОСУЩЕСТВЛЕНИИ РАСЧЕТОВ ЗА РЕАЛИЗОВАННЫЕ

КАК И КОГДА ПРОИСХОДИТ ИСЧИСЛЕНИЕ НАЛОГА НА «САМОЗАНЯТЫХ»

Налог считается за месяц

КАК И КОГДА ПРОИСХОДИТ ИСЧИСЛЕНИЕ НАЛОГА НА «САМОЗАНЯТЫХ»

Налог считается за месяц

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ПРЕИМУЩЕСТВА

Налог на прибыль(НДФЛ) налогоплательщика зависит от фактических результатов его

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

ПРЕИМУЩЕСТВА

Налог на прибыль(НДФЛ) налогоплательщика зависит от фактических результатов его

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

НЕДОСТАТКИ

Большое количество налогов ,подлежащих уплате.

Сложный порядок обязательного налогового учета.

Сложный

ОБЩАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

НЕДОСТАТКИ

Большое количество налогов ,подлежащих уплате.

Сложный порядок обязательного налогового учета.

Сложный

ОСНОВНЫЕ НАЛОГИ ПРИ ОБЩЕЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ (ОСН)

Торгово-промышленная палата РТ

ОСНОВНЫЕ НАЛОГИ ПРИ ОБЩЕЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ (ОСН)

Торгово-промышленная палата РТ

ПРОГНОЗНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ СУБЪЕКТА МСП НА 2021 ГОД

Торгово-промышленная палата РТ

ПРОГНОЗНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ СУБЪЕКТА МСП НА 2021 ГОД

Торгово-промышленная палата РТ

ПРОГНОЗИРУЕМЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ЗА ГОД ПРИ ОСН

Торгово-промышленная палата РТ

ПРОГНОЗИРУЕМЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ЗА ГОД ПРИ ОСН

Торгово-промышленная палата РТ

ОСНОВНЫЕ ОГРАНИЧЕНИЯ ПРИ ПЕРЕХОДЕ НА УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ(УСН)

Доходы за 9 месяцев

ОСНОВНЫЕ ОГРАНИЧЕНИЯ ПРИ ПЕРЕХОДЕ НА УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ(УСН)

Доходы за 9 месяцев

СРОКИ ПОДАЧИ В ФНС УВЕДОМЛЕНИЯ О ПЕРЕХОДЕ НА УСН

Торгово-промышленная палата РТ

СРОКИ ПОДАЧИ В ФНС УВЕДОМЛЕНИЯ О ПЕРЕХОДЕ НА УСН

Торгово-промышленная палата РТ

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

ПО УСН

ДОХОДЫ - основная ставка в Татарстане 6%(максимальная)

ДОХОДЫ МИНУС

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ

ПО УСН

ДОХОДЫ - основная ставка в Татарстане 6%(максимальная)

ДОХОДЫ МИНУС

ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ ПРИ УСН

Доходы и расходы признаются

ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ ПРИ УСН

Доходы и расходы признаются

СДАЧА ДЕКЛАРАЦИИ И УПЛАТА НАЛОГА ПРИ УСН

СРОК СДАЧИ ГОДОВОЙ ДЕКЛАРАЦИИ

СДАЧА ДЕКЛАРАЦИИ И УПЛАТА НАЛОГА ПРИ УСН

СРОК СДАЧИ ГОДОВОЙ ДЕКЛАРАЦИИ

ПРИ УСН НЕОБХОДИМО ВЕСТИ НАЛОГОВЫЙ УЧЕТ ДОХОДОВ И РАСХОДОВ

Обязательно ведется

ПРИ УСН НЕОБХОДИМО ВЕСТИ НАЛОГОВЫЙ УЧЕТ ДОХОДОВ И РАСХОДОВ

Обязательно ведется

УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ

НАЛОГ К УПЛАТЕ = СУММА ДОХОДОВ

УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ

НАЛОГ К УПЛАТЕ = СУММА ДОХОДОВ

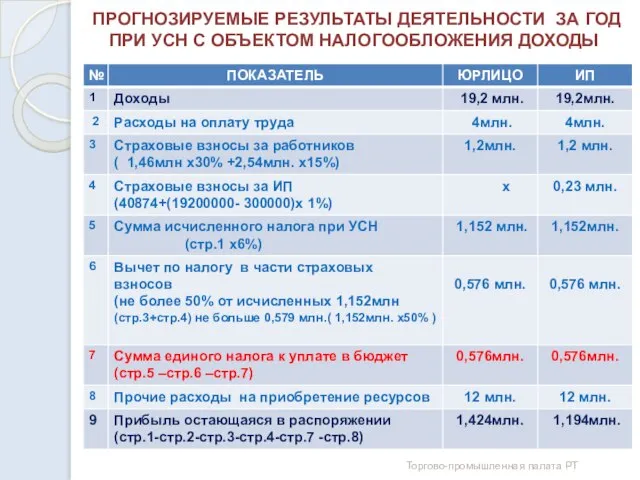

ПРОГНОЗИРУЕМЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ЗА ГОД ПРИ УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ

ПРОГНОЗИРУЕМЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ЗА ГОД ПРИ УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ

УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ МИНУС РАСХОДЫ

НАЛОГ К УПЛАТЕ =(ДОХОДЫ

УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ МИНУС РАСХОДЫ

НАЛОГ К УПЛАТЕ =(ДОХОДЫ

ЛИЦА ,ИМЕЮЩИЕ ПРАВО НА ЛЬГОТНУЮ СТАВКУ В 5% ОТ ДОХОДОВ ЗА

ЛИЦА ,ИМЕЮЩИЕ ПРАВО НА ЛЬГОТНУЮ СТАВКУ В 5% ОТ ДОХОДОВ ЗА

ПРОГНОЗИРУЕМЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ЗА ГОД ПРИ УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ

ПРОГНОЗИРУЕМЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ЗА ГОД ПРИ УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ

СРАВНЕНИЕ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРИ УСН В ЗАВИСИМОСТИ ОТ ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ

Торгово-промышленная

СРАВНЕНИЕ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРИ УСН В ЗАВИСИМОСТИ ОТ ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ

Торгово-промышленная

«ТОЧКА РАВНОВЕСИЯ» ОБЪЕКТОВ НАЛОГООБЛОЖЕНЯ ПРИ УСН

Торгово-промышленная палата РТ

«ТОЧКА РАВНОВЕСИЯ» ОБЪЕКТОВ НАЛОГООБЛОЖЕНЯ ПРИ УСН

Торгово-промышленная палата РТ

«ТОЧКА РАВНОВЕСИЯ» ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ ПРИ УСН»

ВЫВОДЫ ИСХОДЯ ИЗ НАЛОГОВЫХ

«ТОЧКА РАВНОВЕСИЯ» ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ ПРИ УСН»

ВЫВОДЫ ИСХОДЯ ИЗ НАЛОГОВЫХ

ОСОБЕННОСТИ УЧЕТА РАСХОДОВ ПРИ УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ МИНУС РАСХОДЫ

1.Закрытый

ОСОБЕННОСТИ УЧЕТА РАСХОДОВ ПРИ УСН С ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ ДОХОДЫ МИНУС РАСХОДЫ

1.Закрытый

ПОРЯДОК ПРИЗНАНИЯ В НАЛОГОВОМ УЧЕТЕ ПРИ УСН НЕКОТОРЫХ ВИДОВ РАСХОДОВ

Торгово-промышленная

ПОРЯДОК ПРИЗНАНИЯ В НАЛОГОВОМ УЧЕТЕ ПРИ УСН НЕКОТОРЫХ ВИДОВ РАСХОДОВ

Торгово-промышленная

ПОРЯДОК ПРИЗНАНИЯ В НАЛОГОВОМ УЧЕТЕ ПРИ УСН(ДОХОДЫ МИНУС РАСХОДЫ) НЕКОТОРЫХ ВИДОВ

ПОРЯДОК ПРИЗНАНИЯ В НАЛОГОВОМ УЧЕТЕ ПРИ УСН(ДОХОДЫ МИНУС РАСХОДЫ) НЕКОТОРЫХ ВИДОВ

УЧЕТ РАСХОДОВ ПРИ ПЕРЕХОДЕ НА УСН (ДОХОДЫ МИНУС РАСХОДЫ), ПОНЕСЕННЫХ В

УЧЕТ РАСХОДОВ ПРИ ПЕРЕХОДЕ НА УСН (ДОХОДЫ МИНУС РАСХОДЫ), ПОНЕСЕННЫХ В

ПОРЯДОК ПРИЗНАНИЯ В РАСХОДАХ РАСХОДОВ НА ПРИОБРЕТЕНИЕ ОС И НМА ПРИОБРЕТЕННЫХ

ПОРЯДОК ПРИЗНАНИЯ В РАСХОДАХ РАСХОДОВ НА ПРИОБРЕТЕНИЕ ОС И НМА ПРИОБРЕТЕННЫХ

ВОЗОБНОВЛЕНИЕ ПЕРЕНОСА УБЫТКА, ПОЛУЧЕННОГО В ПЕРИОД ПРИМЕНЕНИЯ УСН (ДОХОДЫ-РАСХОДЫ) ДО ПЕРЕХОДА

ВОЗОБНОВЛЕНИЕ ПЕРЕНОСА УБЫТКА, ПОЛУЧЕННОГО В ПЕРИОД ПРИМЕНЕНИЯ УСН (ДОХОДЫ-РАСХОДЫ) ДО ПЕРЕХОДА

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(ГЛАВА 26.5 НК РФ)

ДОСТОИНСТВА

1.Простота.

2.Относительно невысокий

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(ГЛАВА 26.5 НК РФ)

ДОСТОИНСТВА

1.Простота.

2.Относительно невысокий

В ПСН ВЕРОЯТНЫ ПОЛОЖИТЕЛЬНЫЕ ИЗМЕНЕНИЯ

В ПЕРВОМ ЧТЕНИИ ПРИНЯТ ПРОЕКТ ФЕДЕРАЛЬНОГО

В ПСН ВЕРОЯТНЫ ПОЛОЖИТЕЛЬНЫЕ ИЗМЕНЕНИЯ

В ПЕРВОМ ЧТЕНИИ ПРИНЯТ ПРОЕКТ ФЕДЕРАЛЬНОГО

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(ГЛАВА 26.5 НК РФ)

ОБЬЕКТ НАЛОГООБЛОЖЕНИЯ -денежное выражение

ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ

(ГЛАВА 26.5 НК РФ)

ОБЬЕКТ НАЛОГООБЛОЖЕНИЯ -денежное выражение

НАЛОГОВЫЙ ПЕРИОД ПО ПСН

Год – п.1 ст.346.49

Если патент выдан

НАЛОГОВЫЙ ПЕРИОД ПО ПСН

Год – п.1 ст.346.49

Если патент выдан

ПО КАКИМ ВИДАМ ДЕЯТЕЛЬНОСТИ ВОЗМОЖНО ПРИМИНЕНИЕ ПСН В ТАТАРСТАНЕ

Закон РТ

ПО КАКИМ ВИДАМ ДЕЯТЕЛЬНОСТИ ВОЗМОЖНО ПРИМИНЕНИЕ ПСН В ТАТАРСТАНЕ

Закон РТ

КТО ИМЕЕТ ПРАВО НА ПАТЕНТНУЮ СИСТЕМУ НАЛОГОБЛОЖЕНИЯ

ТОЛЬКО ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

Ограничения:

1.Численность наемных

КТО ИМЕЕТ ПРАВО НА ПАТЕНТНУЮ СИСТЕМУ НАЛОГОБЛОЖЕНИЯ

ТОЛЬКО ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

Ограничения:

1.Численность наемных

ПИСЬМО МФ РФ ОТ 31.03.2020г.№03-11-11/26146

(о совмещении УСН И ПСН при

ПИСЬМО МФ РФ ОТ 31.03.2020г.№03-11-11/26146 (о совмещении УСН И ПСН при

КОГДА ТЕРЯЕТСЯ ПРАВО НА ПРИМЕНЕНИЕ ПСН

Право на ПСН теряется с начала

КОГДА ТЕРЯЕТСЯ ПРАВО НА ПРИМЕНЕНИЕ ПСН

Право на ПСН теряется с начала

ПЕРЕСЧЕТ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ ПРИ УТРАТЕ ПРАВА НА ПСН

Пересчет налоговых обязательств по

ПЕРЕСЧЕТ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ ПРИ УТРАТЕ ПРАВА НА ПСН

Пересчет налоговых обязательств по

КАКИЕ НАЛОГИ ЗАМЕНЯЕТ УПЛАТА НАЛОГА ПРИ ПСН

1.НДФЛ -в части доходов, полученных

КАКИЕ НАЛОГИ ЗАМЕНЯЕТ УПЛАТА НАЛОГА ПРИ ПСН

1.НДФЛ -в части доходов, полученных

ДОКУМЕНТ, УДОСТОВЕРЯЮЩИЙ ПРАВО НА ПСН

ПАТЕНТ НА ОСУЩЕСТВЛЕНИЕ ВИДА ДЕЯТЕЛЬНОСТИ

Патент

ДОКУМЕНТ, УДОСТОВЕРЯЮЩИЙ ПРАВО НА ПСН

ПАТЕНТ НА ОСУЩЕСТВЛЕНИЕ ВИДА ДЕЯТЕЛЬНОСТИ

Патент

ПОРЯДОК РАСЧЁТА И УПЛАТЫ СТОИМОСТИ ПАТЕНТА

стоимость патента рассчитывается налоговым органом

ПОРЯДОК РАСЧЁТА И УПЛАТЫ СТОИМОСТИ ПАТЕНТА

стоимость патента рассчитывается налоговым органом

РАСЧЕТ СТОИМОСТЬ ПАТЕНТА НА ОСУЩЕСТВЛЕНИЕ РОЗНИЧНОЙ ТОРГОВЛИ НА 2021 ГОД

В

РАСЧЕТ СТОИМОСТЬ ПАТЕНТА НА ОСУЩЕСТВЛЕНИЕ РОЗНИЧНОЙ ТОРГОВЛИ НА 2021 ГОД В

КАК ИП НА ПСН ИСЧИСЛЯЮТ СТРАХОВЫЕ ВЗНОСЫ ЗА СЕБЯ

Письмо Минфина

КАК ИП НА ПСН ИСЧИСЛЯЮТ СТРАХОВЫЕ ВЗНОСЫ ЗА СЕБЯ

Письмо Минфина

ПРОГНОЗИРУЕМЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ИП ЗА 2021 ГОД ПРИ ПСН

Торгово-промышленная палата РТ

ПРОГНОЗИРУЕМЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ИП ЗА 2021 ГОД ПРИ ПСН

Торгово-промышленная палата РТ

ИТОГОВОЕ СРАВНЕНИЕ ПРОГНОЗНЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРИ УСН И ПСН

Торгово-промышленная палата РТ

ИТОГОВОЕ СРАВНЕНИЕ ПРОГНОЗНЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРИ УСН И ПСН

Торгово-промышленная палата РТ

ЧЕМ МОЖЕТ ПОМОЧЬ В ПЕРИОД ПЕРЕХОДА С ЕНВД АУДИТОРСКАЯ ОРГАНИЗАЦИЯ «АУДИ»,

ЧЕМ МОЖЕТ ПОМОЧЬ В ПЕРИОД ПЕРЕХОДА С ЕНВД АУДИТОРСКАЯ ОРГАНИЗАЦИЯ «АУДИ»,

ГОРЯЧАЯ ЛИНИЯ

ТОРГОВО-ПРОМЫШЛЕННОЙ ПАЛАТЫ РЕСПУБЛИКИ ТАТАРСТАН

«Отмена ЕНВД. Переход на другие режимы

ГОРЯЧАЯ ЛИНИЯ

ТОРГОВО-ПРОМЫШЛЕННОЙ ПАЛАТЫ РЕСПУБЛИКИ ТАТАРСТАН

«Отмена ЕНВД. Переход на другие режимы

Принципы гражданского процессуального права

Принципы гражданского процессуального права Торжество или равенство Устава Северодвинска

Торжество или равенство Устава Северодвинска О государственной тайне

О государственной тайне Ограничения ввоза и вывоза культурных ценностей в России и ЕАЭС

Ограничения ввоза и вывоза культурных ценностей в России и ЕАЭС Маркировка молочной продукции ГК Новая Норма

Маркировка молочной продукции ГК Новая Норма Государственные cимволы России. Урок 1

Государственные cимволы России. Урок 1 Предоставление разрешения на отклонение от предельных параметров разрешенного строительства

Предоставление разрешения на отклонение от предельных параметров разрешенного строительства Кримінальна відповідальність за порушення банківського законодавства. (Тема 10)

Кримінальна відповідальність за порушення банківського законодавства. (Тема 10) Судебное представительство: понятие, виды, полномочия представителя

Судебное представительство: понятие, виды, полномочия представителя Авторские права на татуировку

Авторские права на татуировку Гражданское право является одной из сложнейших отраслей российской системы права

Гражданское право является одной из сложнейших отраслей российской системы права Новая конституция РФ (часть 1)

Новая конституция РФ (часть 1) Договор ренты

Договор ренты Нормативно-правовое обеспечение в области оценки соответствия продукции, происхождения товаров

Нормативно-правовое обеспечение в области оценки соответствия продукции, происхождения товаров Yurist.v.organakh.publichnoj.vlasti.2._3_

Yurist.v.organakh.publichnoj.vlasti.2._3_ Судебное разбирательство

Судебное разбирательство Цивільно-правові договори

Цивільно-правові договори Правила рассмотрения апелляций

Правила рассмотрения апелляций Методика установления марки (модели) пишущей машины

Методика установления марки (модели) пишущей машины Қылмыстық психологияның пәні мен міндеттері

Қылмыстық психологияның пәні мен міндеттері Экономические основы ПОД/ФТ

Экономические основы ПОД/ФТ Понятие и виды субъектов предпринимательского права (лекция 2)

Понятие и виды субъектов предпринимательского права (лекция 2) Структура диалога сотрудника ОСК

Структура диалога сотрудника ОСК Планирование использования земель и иных объектов недвижимости в Аромашевском районе

Планирование использования земель и иных объектов недвижимости в Аромашевском районе Структура отдела корпоративной коммуникации

Структура отдела корпоративной коммуникации Основы конституционного строя Российской Федерации. Тема 8. Лекция 6

Основы конституционного строя Российской Федерации. Тема 8. Лекция 6 Административно-правовые режимы, обеспечивающие национальную безопасность государственной границы Российской Федерации

Административно-правовые режимы, обеспечивающие национальную безопасность государственной границы Российской Федерации Молодежь и выборы

Молодежь и выборы