- Налоговое право

Содержание

- 2. Налоговое планирование даёт ответ на следующие вопросы: 1)Какие налоги, в какие сроки и в какой сумме

- 3. Задачи налогового планирования Составление бюджета расчетов по налогам и сборам анализ налоговой нагрузки и выбор путей

- 4. Решения всех задач тесно взаимосвязаны. Возможные пути решения: 1)Через договорную политику организации; 2)Через учётную политику для

- 5. Бюджет расчётов по налогам и сборам Перечень налогов, уплачиваемых организацией, зависит от выбранного (установленного) режима налогообложения

- 6. Бюджет расчётов по налогам и сборам – внутренний документ организации. -налогоплательщик не обязан представлять данный документ

- 7. Оптимизация расчётов с бюджетом включает: - уменьшение налоговой нагрузки в рамках действующего законодательства (выбор наиболее благоприятного

- 8. Термин «налоговые риски» законодательно не закреплён, но это существующая реальность. Финансовая устойчивость зависит от способности налогоплательщика

- 9. Классификация налоговых рисков 1)НР, связанные с особенностями налогового законодательства 1.1)наличие неясностей, противоречий в нормативно-правовых актах; 1.2)наличие

- 10. 3)НР, связанные с разделением бухгалтерского и налогового учёта. 4)НР, связанные с разделением налогового учёта в целях

- 11. Источники налогового права Конституция РФ (ст. 15,57) Федеральные законы (НК РФ, ч1 и ч.2, закон РФ

- 12. Конституция РФ -определяет исходное начало налогового права – обязанность каждого платить законно установленные налоги (ст.57); -обусловливает

- 13. Нормативно-правовые акты субъектов РФ и муниципальных образований имеют следующие характерные признаки: 1)обязательное соответствие НК РФ; 2)пространственную

- 14. Акты законодательства о налогах и сборах могут вступать в силу -со дня их официального опубликования, если

- 15. Порядок исчисления сроков, установленных законодательством о налогах и сборах СРОКИ определяются (ст.6.1 НК РФ) -календарной датой;

- 16. Срок, определённый днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом

- 17. Первая группа налоговых рисков связана с наличием и неточностей и неопределённостей в налоговом законодательстве Все неустранимые

- 18. Неоднозначное понимание той или иной нормы права участниками налоговых правоотношений (конфликтующими сторонами: налоговыми органами и налогоплательщиками)

- 19. Письменные разъяснения уполномоченных органов о порядке, исчисления, уплаты налога и сбора или по иным вопросам применения

- 20. Условие – наличие соответствующего документа уполномоченного органа по смыслу и содержанию относящегося к налоговым периодам, по

- 21. С 1 января 2017 г.: не начисляются пени на сумму недоимки, которая образуется у налогоплательщика (плательщика

- 22. С 1 января 2012 года Минфин наделён полномочиями давать разъяснения не только налогоплательщикам, налоговым агентам, но

- 23. Письма Минфина могут обладать признаками нормативного акта при выполнении следующих условий: 1)адресовано всем налогоплательщикам; 2)имеет многократное

- 24. Судебная практика Приказ ФНС от 9.02.11 №ММВ-7-7/147@ «Об организации работы по представлению интересов налоговых органов в

- 25. Риски, связанные с наличием переходного периода Особенность источников налогового права – действие в качестве переходного закона.

- 26. Налоговые риски, связанные с отсутствием раскрытия отдельных понятий в налоговом законодательстве Институты, понятия, термины гражданского, семейного

- 27. Налоговые риски 2-7 групп связаны: -с организационно-правовой формой осуществления ФХД ; -выбранным налоговым режимом; -особенностями финансово-хозяйственной

- 28. Основы налогового законодательства

- 29. Участники налоговых правоотношений Налогоплательщики- организации и физические лица, на которых в соответствии с НК возложены обязанности

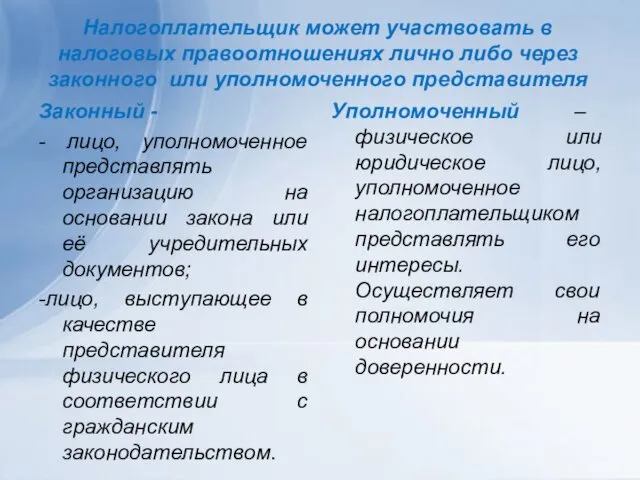

- 30. Налогоплательщик может участвовать в налоговых правоотношениях лично либо через законного или уполномоченного представителя Законный - -

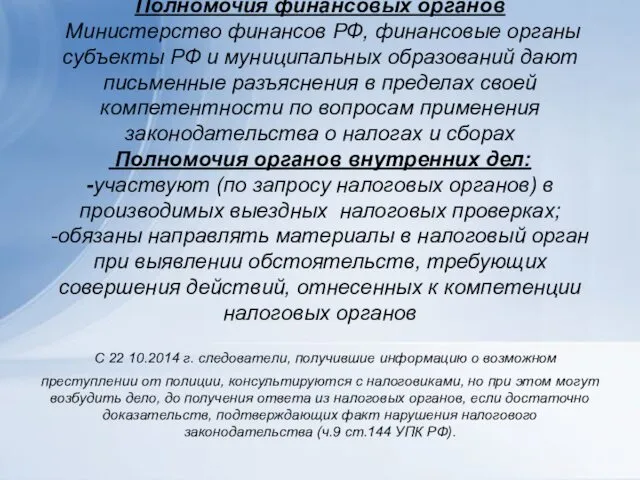

- 31. Полномочия финансовых органов Министерство финансов РФ, финансовые органы субъекты РФ и муниципальных образований дают письменные разъяснения

- 32. Какие платежи производят организации? Налог- обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

- 33. Обязательность – главный критерий, отличающий налоги от иных видов доходов бюджетов (ст.41 Бюджетного кодекса РФ) Обязательный

- 34. Безвозвратность и индивидуальная безвозмездность Законно уплачиваемые налоговые платежи не возвращаются обратно налогоплательщику в виде тех же

- 35. Налоги ст.13 НК Федеральные ст.14 НК Региональные ст.15 НК Местные прямые косвенные НДС акциз

- 36. Осн.тариф Доп.тариф Страховые взносы Пенсионный фонд Фонд обязательного медицинского страхования Фонд социального страхования

- 37. Сбор - обязательный взнос, взимаемый с организации и физических лиц, уплата которого является одним из условий

- 38. Платежи на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний Регулируются федеральным законом

- 39. Общие условия установления налогов и сборов (ст.17 НК) Налог считается установленным, если определены налогоплательщики и основные

- 40. Что такое объекты налогообложения? Объектами налогообложения могут быть реализация товаров (работ, услуг), имущество, доход, прибыль либо

- 41. Что такое реализация ? Под реализацией товаров (работ, услуг) понимается передача на возмездной основе права собственности

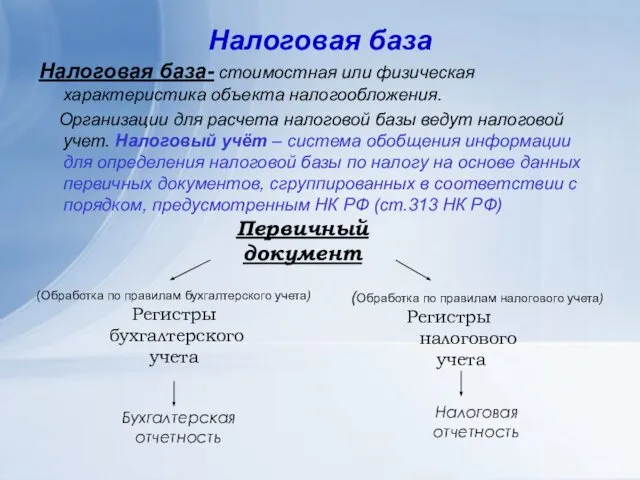

- 42. Налоговая база Налоговая база- стоимостная или физическая характеристика объекта налогообложения. Организации для расчета налоговой базы ведут

- 43. Налоговой учёт ведётся в соответствии с приятой учётной политикой (ст.11 НК РФ) Учётная политика – выбранная

- 44. Налоговые риски, связанные с разделением бухгалтерского и налогового учёта: -разный порядок признания расходов; -различия в формировании

- 45. Часть 1 НК РФ С 1 января 2012 г. дополнена разделом 5.1 «Взаимозависимые лица. Общие положения

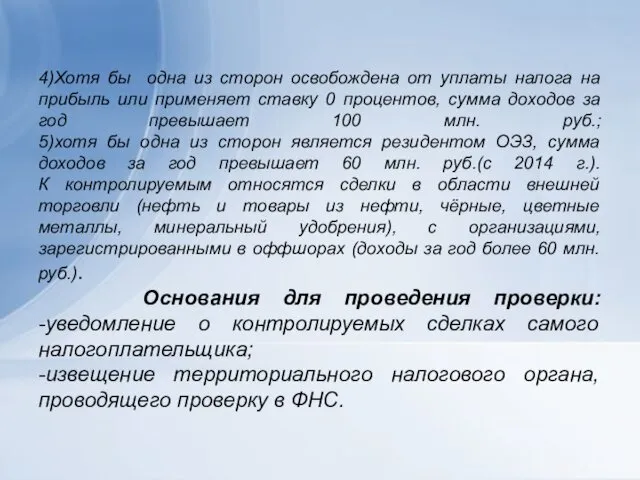

- 46. 4)Хотя бы одна из сторон освобождена от уплаты налога на прибыль или применяет ставку 0 процентов,

- 47. Налоговая ставка- величина налоговых начислений на единицу налоговой базы. Устанавливается в рублях или в процентах Налоговый

- 48. Налоговые льготы Льготами признаются преимущества, предоставляемые налоговым законодательством отдельным категориям налогоплательщиков. Это возможность не уплачивать какой-либо

- 49. Общие условия установления страховых взносов При установлении страховых взносов определяются, в соответствии с гл.34 НК РФ

- 50. Формы прекращения обязанности по уплате налога Обязанность по уплате налога прекращается: С уплатой налога С возникновением

- 51. Налог считается уплаченным с момента предъявления в банк платёжного поручения на перечисление денежных средств со счёта

- 52. Обязанность по уплате налога считается исполненной со дня предъявления в банк поручения на перечисление денежных средств

- 53. Обстоятельство, с которым связано прекращение обязанности по уплате налога – направление переплаты по одному налогу на

- 54. С 1 августа 2012 г. применяется электронная форма заявления на зачёт. Обязанность по уплате налога считается

- 55. Налоговые органы обязаны представлять налогоплательщику, плательщику сборов или налоговому агенту по его запросу справки о состоянии

- 56. Срок уплаты налога может быть изменён путём предоставление налогоплательщику отсрочки или рассрочки на срок до одного

- 57. 4) имущественное положение физического лица (без учёта имущества, на которое не может быть обращено взыскание) исключает

- 58. При наличии оснований, указанных в п.1, 3-6, отсрочка (рассрочка) может быть предоставлена организации на сумму, не

- 59. С 1 января 2016 года -к отношениям, регулируемым Правительством РФ, в которых используется ставка рефинансирования Банка

- 60. Инвестиционный налоговый кредит – возможность в течение определённого срока и определённых пределах уменьшить платежи по налогу

- 61. Не допускается устанавливать проценты на сумму кредита по ставке, менее ½ и превышающей ¾ ставки рефинансирования

- 62. В случае несвоевременной уплаты налога или возникновения недоимки налоговые органы имеют право взыскать в бесспорном порядке

- 63. При наличии у налогоплательщика недоимки ему направляется требование об уплате налога (ст.69 НК РФ). Требование об

- 64. В случае, если размер недоимки, выявленной в результате налоговой проверки, позволяет предполагать факт совершения нарушения законодательства

- 65. Пени – денежная сумма, которую налогоплательщик должен выплатить в случае уплаты налогов и сборов в более

- 66. Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога

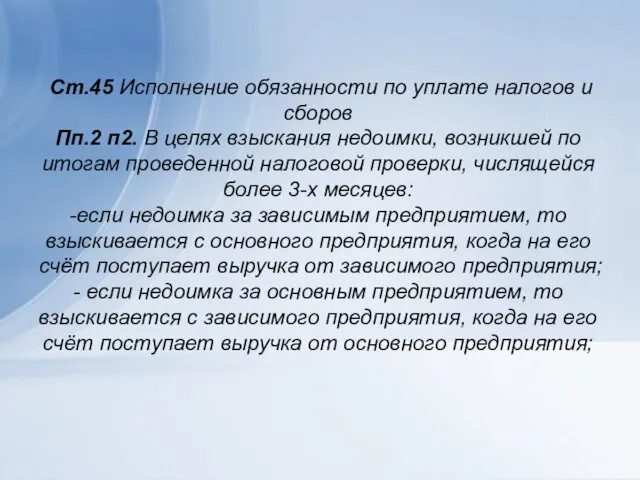

- 67. Ст.45 Исполнение обязанности по уплате налогов и сборов Пп.2 п2. В целях взыскания недоимки, возникшей по

- 68. Решение о приостановлении операций налогоплательщика-организации по его счетам в банке и переводов его электронных денежных средств

- 69. Полный арест - налогоплательщик не вправе распоряжаться имуществом, а владение и пользование осуществляется под контролем налоговых

- 70. Налоговые режимы Налоговые режимы Общий режим налогообложения Специальные налоговые режимы Смешанный налоговый режим федеральные, региональные ,

- 71. НДФЛ плательщики- физические лица Резиденты РФ (находились на территории РФ больше 183 дней в течение 12

- 72. Статус налогоплательщика определяется на дату получения дохода. Дата фактического получения дохода определяется как день 1)выплаты дохода

- 73. Датой получения дохода -в виде заработной платы и компенсации за неиспользованный отпуск, выплачиваемых при увольнении –

- 74. Объекты налогообложения по НДФЛ Доходы в денежной форме Доходы в натуральной форме Оплата услуг, которые в

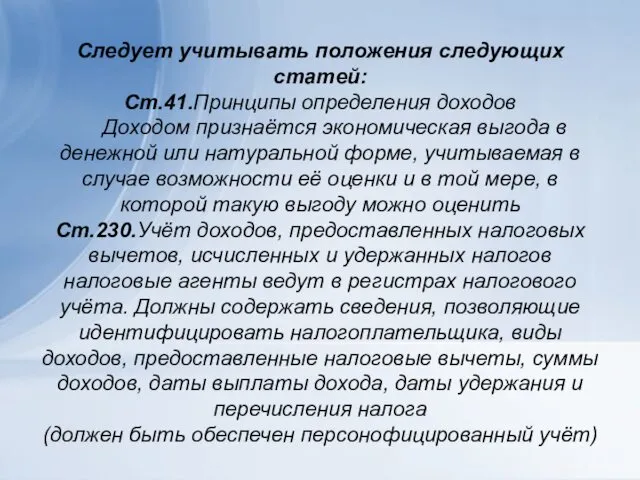

- 75. Следует учитывать положения следующих статей: Ст.41.Принципы определения доходов Доходом признаётся экономическая выгода в денежной или натуральной

- 76. Материальная выгода в виде экономии на процентах при получении заёмных средств 15.01 получен заем в сумме

- 77. При формировании налоговой базы учитывается СТ. 217, в которой определены – выплаты, не включаемые в налоговую

- 78. Доходы, не подлежащие налогообложению, включают : -государственные пенсии; -государственные пособия; -компенсации, установленные законодательством ( в полной

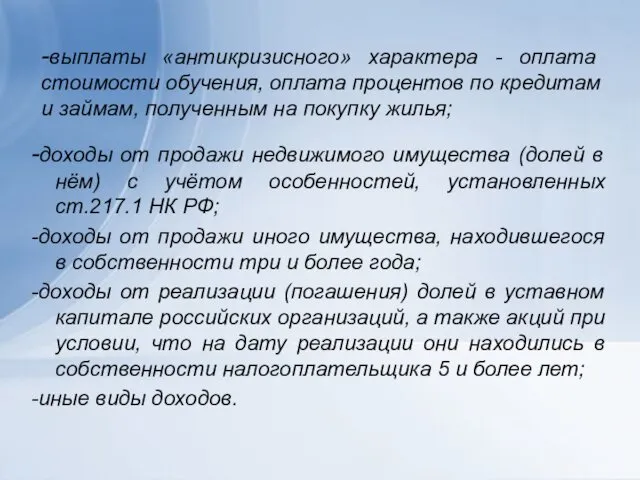

- 79. -выплаты «антикризисного» характера - оплата стоимости обучения, оплата процентов по кредитам и займам, полученным на покупку

- 80. Ставки налога 9 %- доходы в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1.01.2007.г.

- 81. Доходы от работы по найму , полученные гражданами республик Беларусь, Казахстан, Армения, Киргизия облагаются по ставке

- 82. Законодательством установлены следующие вычеты: Стандартные налоговые вычеты (ст.218 НК); Социальные налоговые вычеты (ст.219 НК); Инвестиционные налоговые

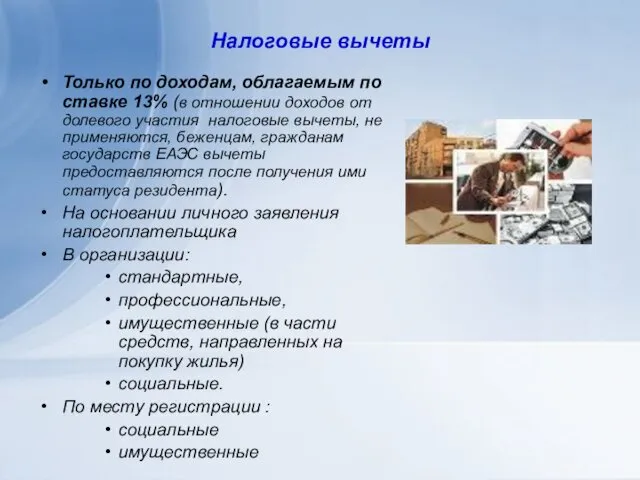

- 83. Налоговые вычеты Только по доходам, облагаемым по ставке 13% (в отношении доходов от долевого участия налоговые

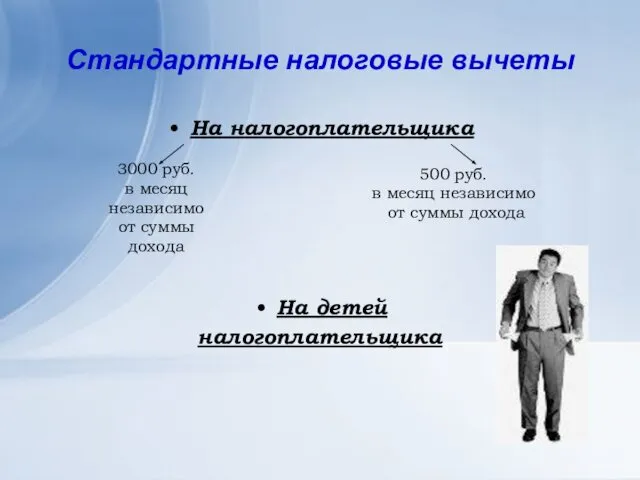

- 84. Стандартные налоговые вычеты На налогоплательщика На детей налогоплательщика 3000 руб. в месяц независимо от суммы дохода

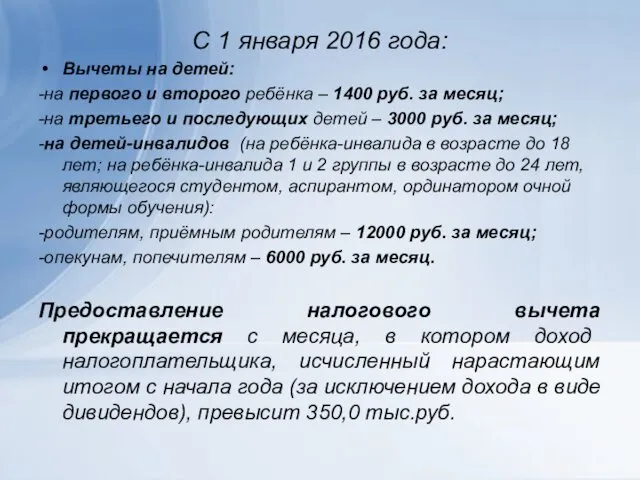

- 85. С 1 января 2016 года: Вычеты на детей: -на первого и второго ребёнка – 1400 руб.

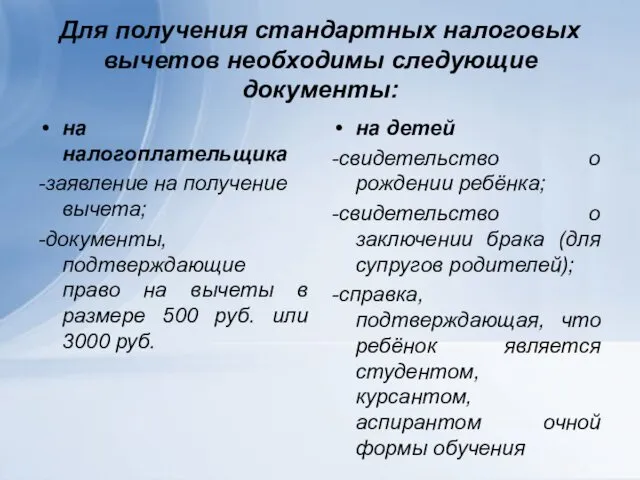

- 86. Для получения стандартных налоговых вычетов необходимы следующие документы: на налогоплательщика -заявление на получение вычета; -документы, подтверждающие

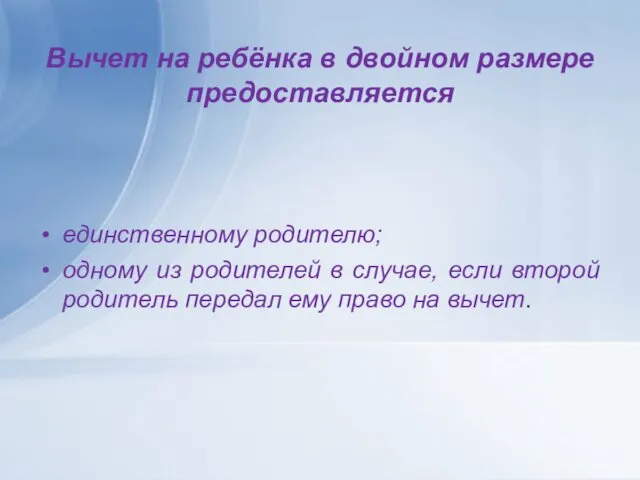

- 87. Вычет на ребёнка в двойном размере предоставляется единственному родителю; одному из родителей в случае, если второй

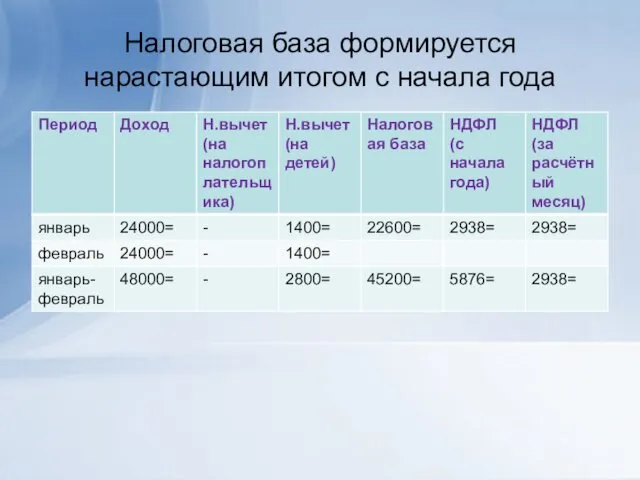

- 88. Налоговая база формируется нарастающим итогом с начала года

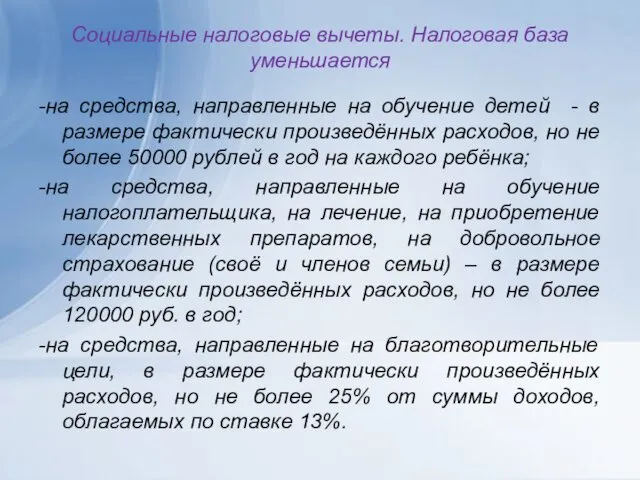

- 89. Социальные налоговые вычеты. Налоговая база уменьшается -на средства, направленные на обучение детей - в размере фактически

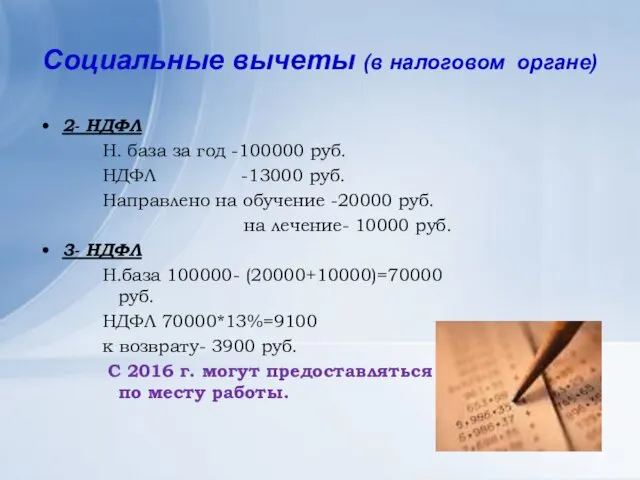

- 90. Социальные вычеты (в налоговом органе) 2- НДФЛ Н. база за год -100000 руб. НДФЛ -13000 руб.

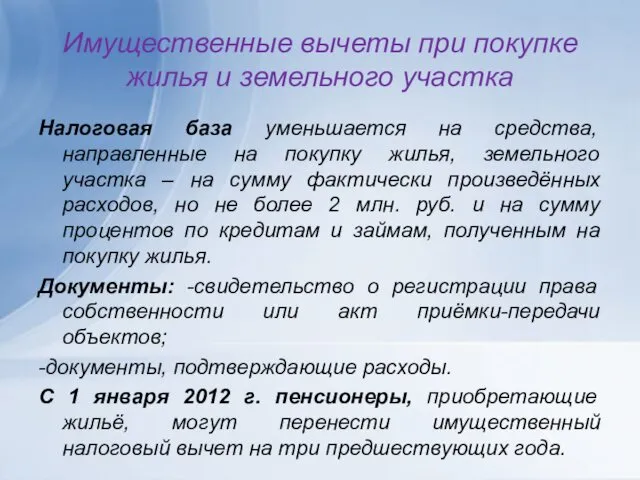

- 91. Имущественные вычеты при покупке жилья и земельного участка Налоговая база уменьшается на средства, направленные на покупку

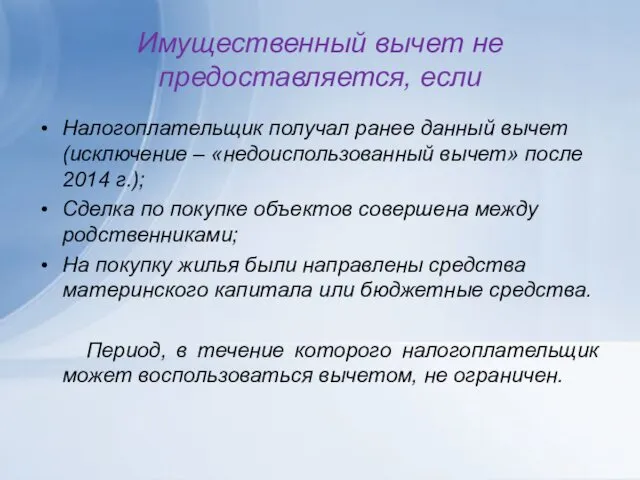

- 92. Имущественный вычет не предоставляется, если Налогоплательщик получал ранее данный вычет (исключение – «недоиспользованный вычет» после 2014

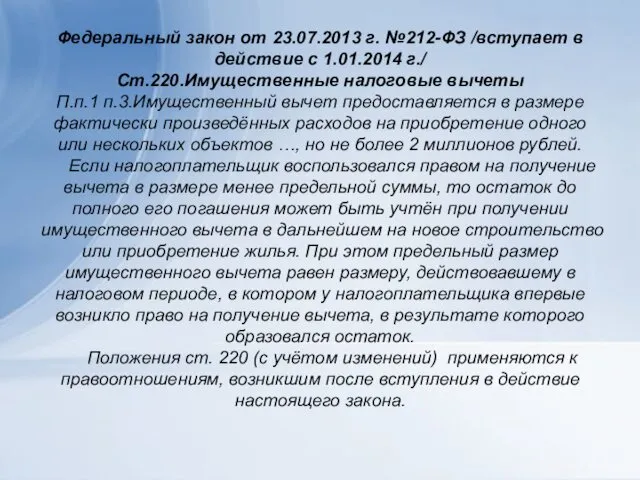

- 93. Федеральный закон от 23.07.2013 г. №212-ФЗ /вступает в действие с 1.01.2014 г./ Ст.220.Имущественные налоговые вычеты П.п.1

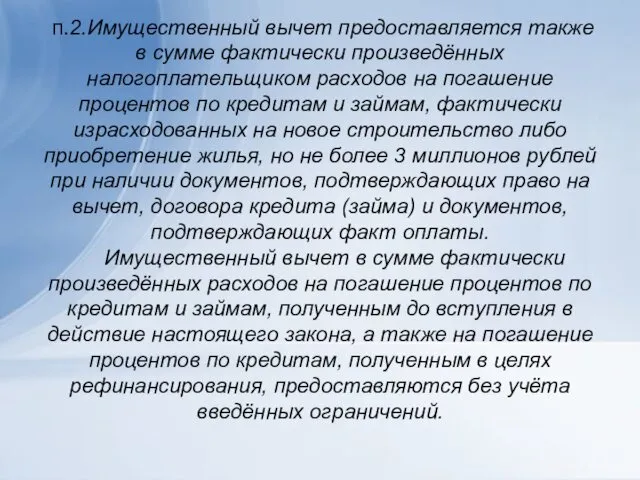

- 94. п.2.Имущественный вычет предоставляется также в сумме фактически произведённых налогоплательщиком расходов на погашение процентов по кредитам и

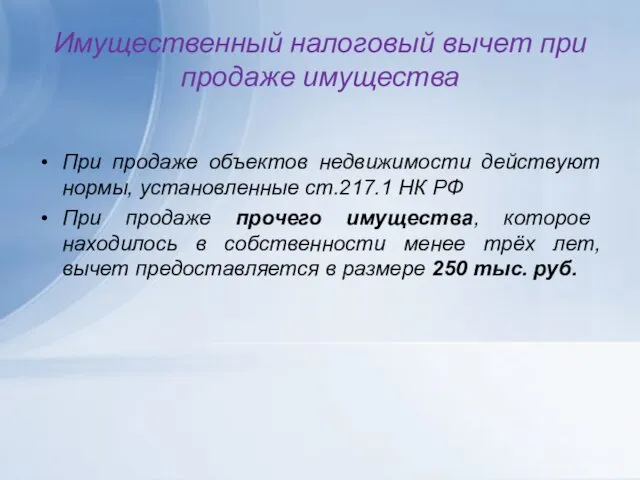

- 95. Имущественный налоговый вычет при продаже имущества При продаже объектов недвижимости действуют нормы, установленные ст.217.1 НК РФ

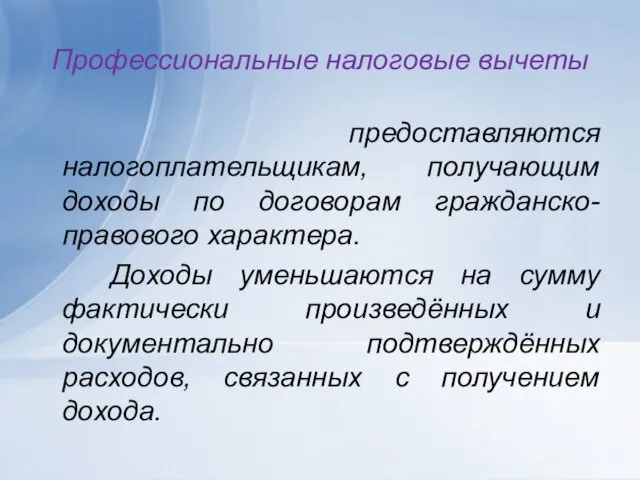

- 96. Профессиональные налоговые вычеты предоставляются налогоплательщикам, получающим доходы по договорам гражданско-правового характера. Доходы уменьшаются на сумму фактически

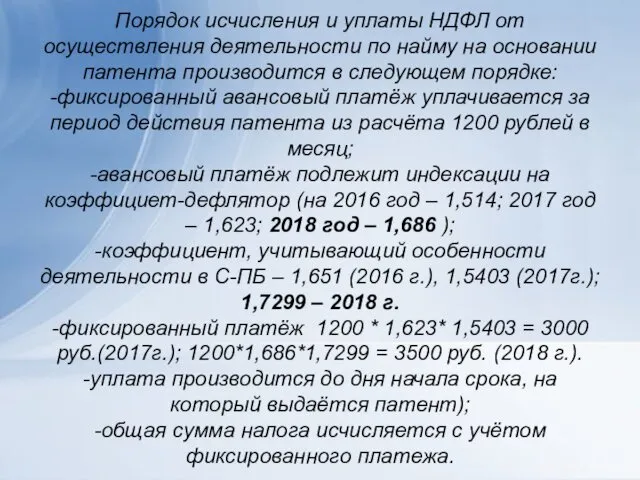

- 97. Порядок исчисления и уплаты НДФЛ от осуществления деятельности по найму на основании патента производится в следующем

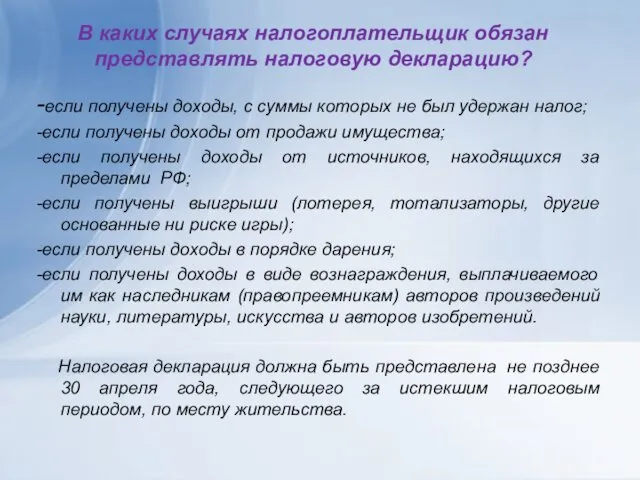

- 98. В каких случаях налогоплательщик обязан представлять налоговую декларацию? -если получены доходы, с суммы которых не был

- 99. Налогоплательщик вправе представить налоговую декларацию если имеет право на социальный налоговый вычет; если имеет право на

- 100. Особенности исчисления сумм налога индивидуальными предпринимателями -ИП исчисляют суммы налога самостоятельно; -доходы, полученные за налоговый период,

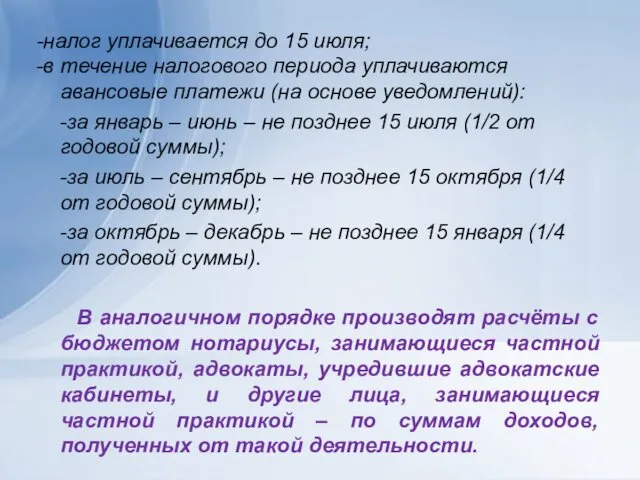

- 101. -налог уплачивается до 15 июля; -в течение налогового периода уплачиваются авансовые платежи (на основе уведомлений): -за

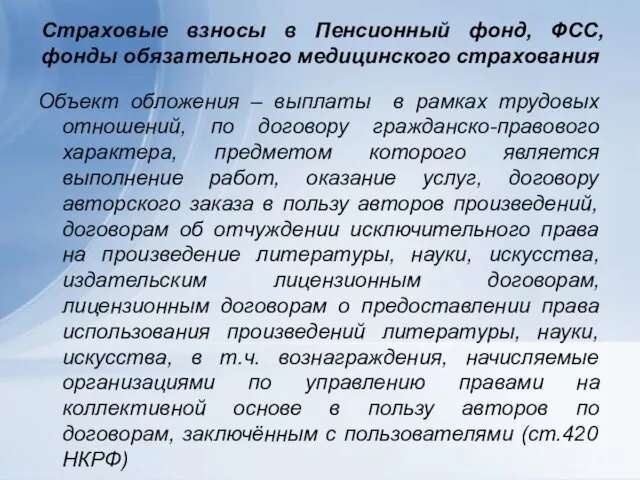

- 102. Страховые взносы в Пенсионный фонд, ФСС, фонды обязательного медицинского страхования Объект обложения – выплаты в рамках

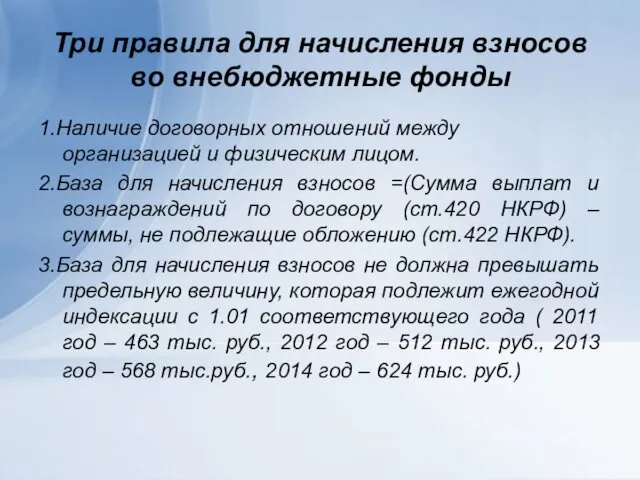

- 103. Три правила для начисления взносов во внебюджетные фонды 1.Наличие договорных отношений между организацией и физическим лицом.

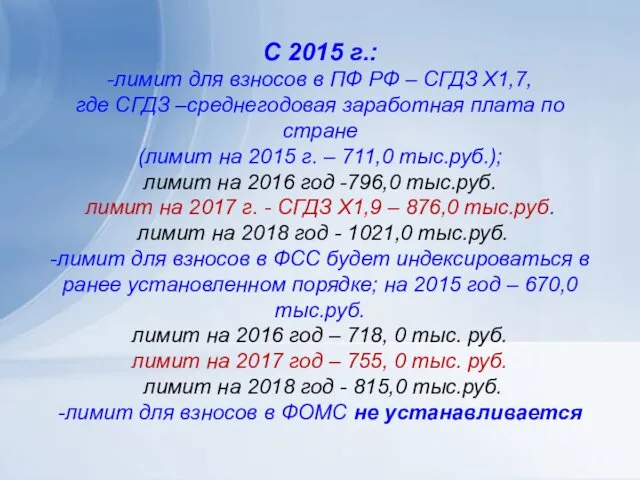

- 104. С 2015 г.: -лимит для взносов в ПФ РФ – СГДЗ Х1,7, где СГДЗ –среднегодовая заработная

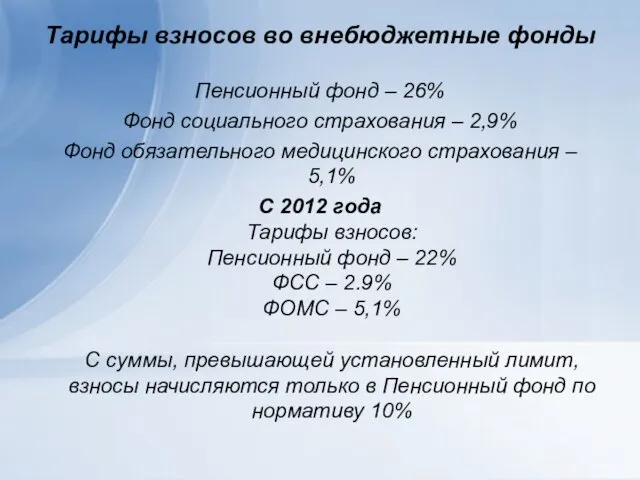

- 105. Тарифы взносов во внебюджетные фонды Пенсионный фонд – 26% Фонд социального страхования – 2,9% Фонд обязательного

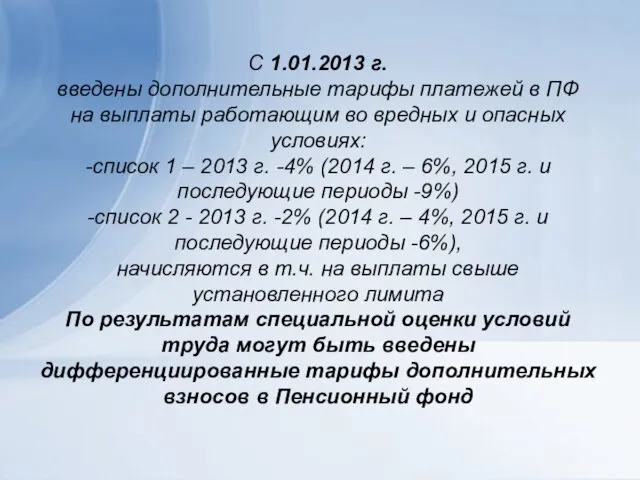

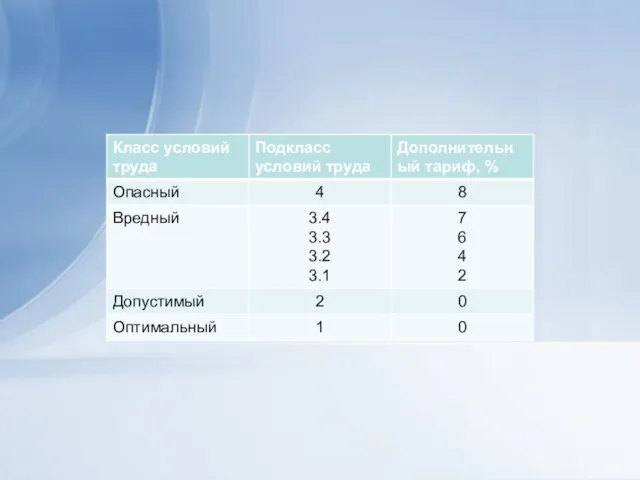

- 106. С 1.01.2013 г. введены дополнительные тарифы платежей в ПФ на выплаты работающим во вредных и опасных

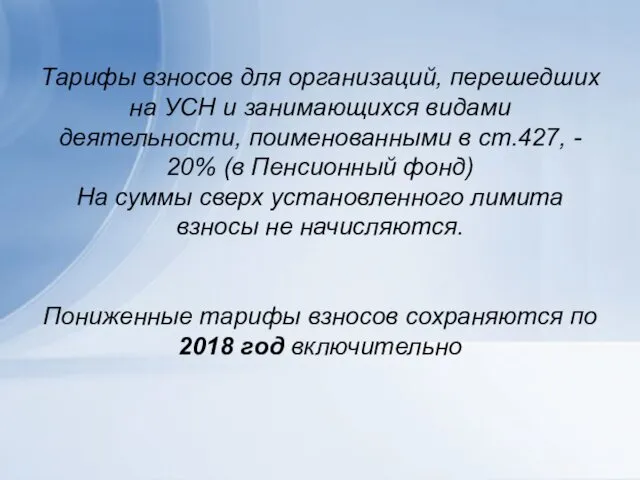

- 108. Тарифы взносов для организаций, перешедших на УСН и занимающихся видами деятельности, поименованными в ст.427, - 20%

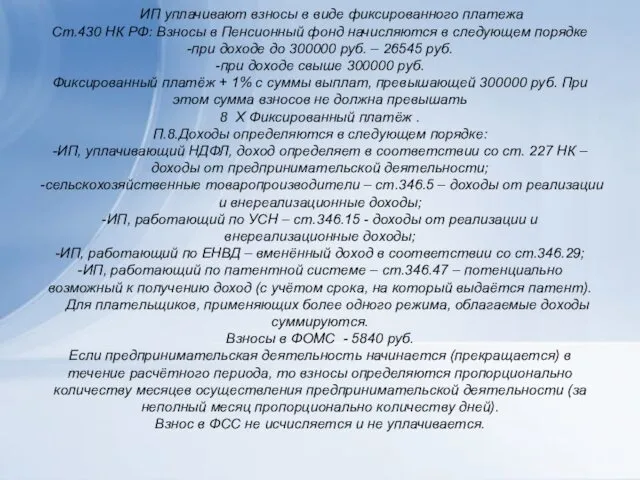

- 109. ИП уплачивают взносы в виде фиксированного платежа Ст.430 НК РФ: Взносы в Пенсионный фонд начисляются в

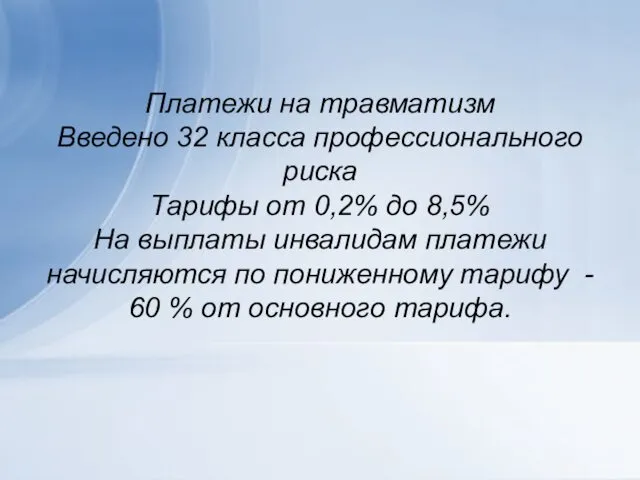

- 110. Платежи на травматизм Введено 32 класса профессионального риска Тарифы от 0,2% до 8,5% На выплаты инвалидам

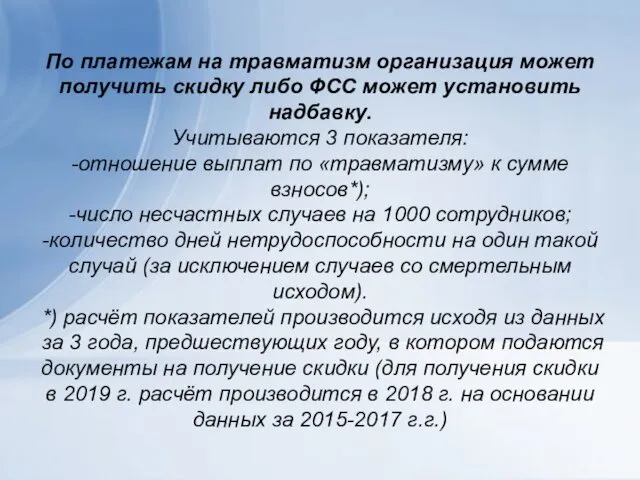

- 111. По платежам на травматизм организация может получить скидку либо ФСС может установить надбавку. Учитываются 3 показателя:

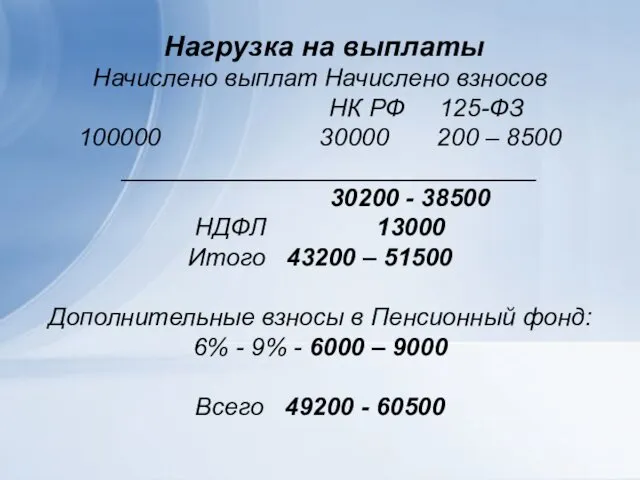

- 112. Нагрузка на выплаты Начислено выплат Начислено взносов НК РФ 125-ФЗ 100000 30000 200 – 8500 ______________________________

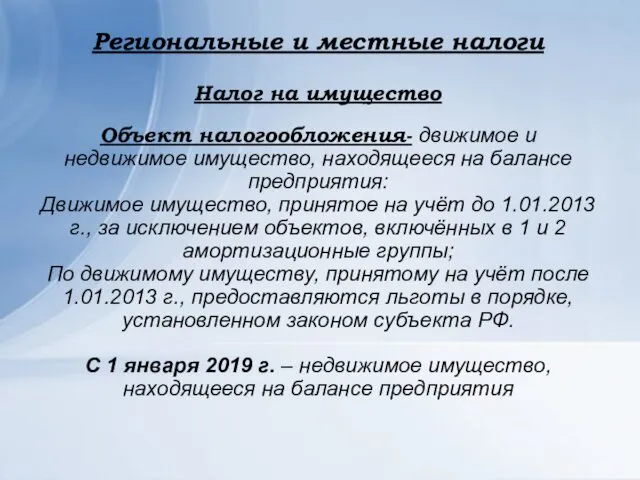

- 113. Региональные и местные налоги Налог на имущество Объект налогообложения- движимое и недвижимое имущество, находящееся на балансе

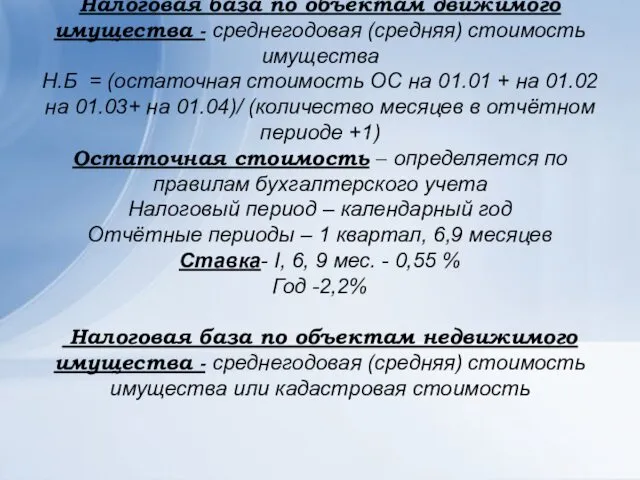

- 114. Налоговая база по объектам движимого имущества - среднегодовая (средняя) стоимость имущества Н.Б = (остаточная стоимость ОС

- 115. Налоговой базовой по отдельным объектам недвижимости может быть кадастровая стоимость объекта: -административно-деловые центры, торговые центры и

- 116. При разграничении имущества на движимое и недвижимое следует руководствоваться: -Гражданским кодексом РФ; -ОКОФ – Общероссийским классификатором

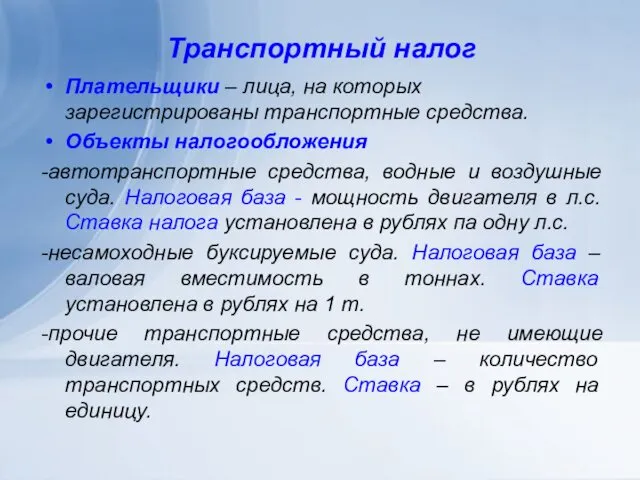

- 117. Транспортный налог Плательщики – лица, на которых зарегистрированы транспортные средства. Объекты налогообложения -автотранспортные средства, водные и

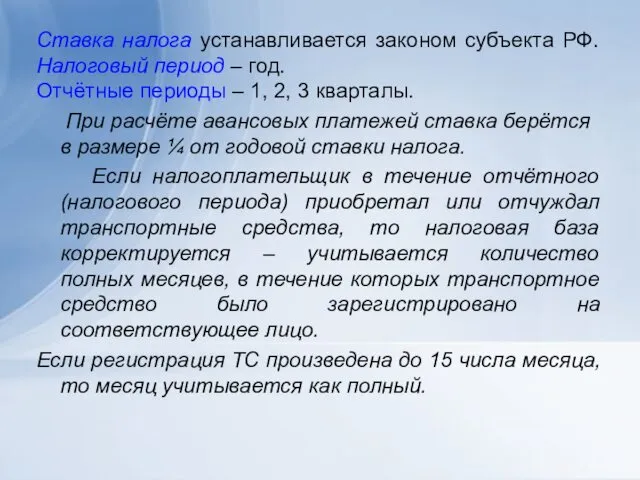

- 118. Ставка налога устанавливается законом субъекта РФ. Налоговый период – год. Отчётные периоды – 1, 2, 3

- 119. С 1 января 2014 г. исчисление транспортного налога по легковым автомобилям стоимостью свыше 3 млн. руб.

- 120. Налогоплательщики в отношении транспортного средства, имеющего максимальную массу свыше 12 тонн, зарегистрированного в реестре транспортных средств

- 121. Земельный налог Плательщики – лица, обладающие земельным участком на праве собственности, праве постоянного (бессрочного) пользования или

- 122. Налоговые ставки устанавливается законом субъекта РФ (в С-Петербурге и Москве) и нормативно-правовыми актами муниципальных образований. С

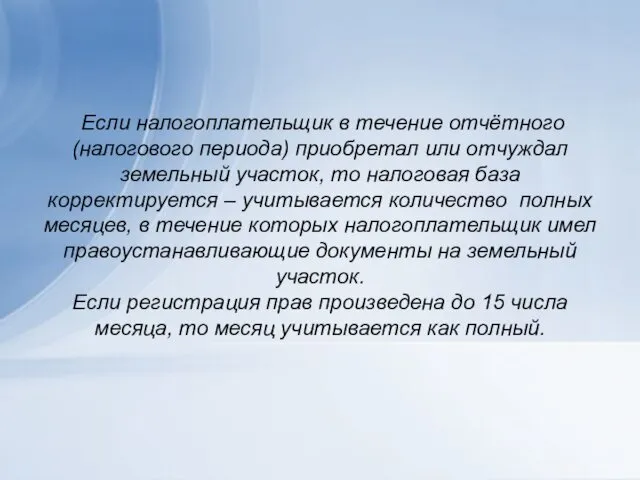

- 123. Если налогоплательщик в течение отчётного (налогового периода) приобретал или отчуждал земельный участок, то налоговая база корректируется

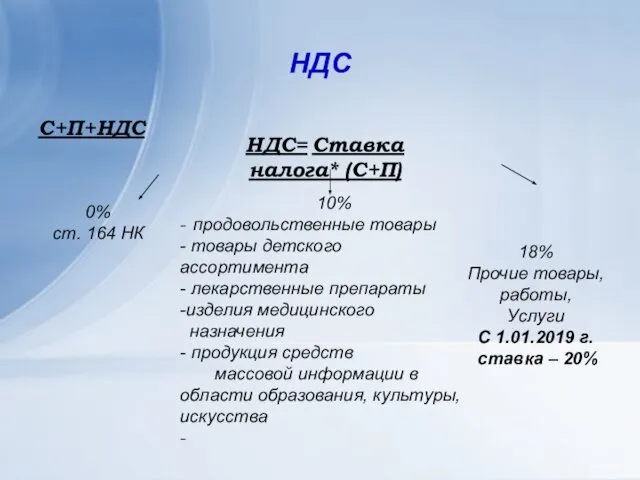

- 124. НДС С+П+НДС НДС= Ставка налога* (С+П) 0% ст. 164 НК 18% Прочие товары, работы, Услуги С

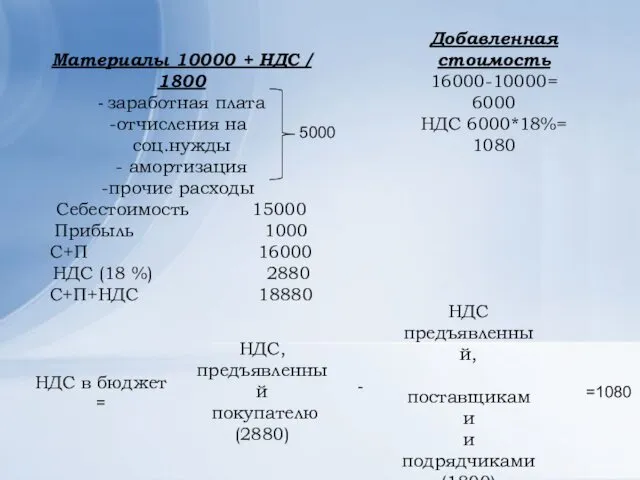

- 125. Материалы 10000 + НДС / 1800 - заработная плата отчисления на соц.нужды - амортизация прочие расходы

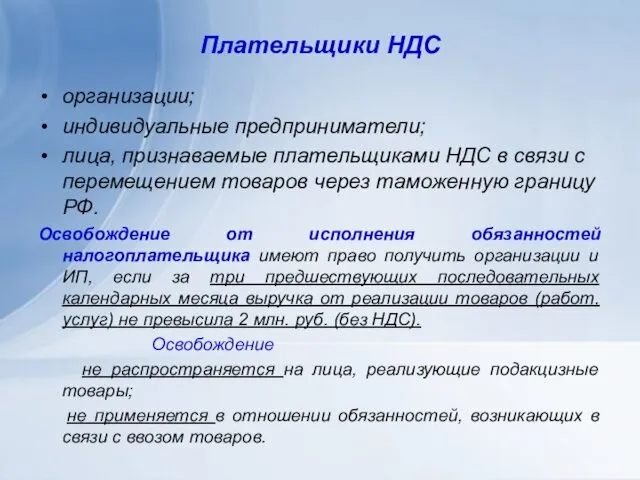

- 126. Плательщики НДС организации; индивидуальные предприниматели; лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную

- 127. Порядок получения освобождения Лица, имеющие право на освобождение должны представить в налоговый орган уведомление и документы,

- 128. Освобождение предоставляется на 12 месяцев Через 12 месяцев лица могут добровольно отказаться от освобождения или продлить

- 129. В целях НДС организации выполняют функции налогового агента при аренде государственного или муниципального имущества; в случае

- 130. Объекты налогообложения Операции по реализации товаров, работ, услуг и имущественных прав на территории РФ. Строительство для

- 131. Операции по реализации товаров (работ, услуг) и имущественных прав понятие реализации товаров, работ, услуг раскрывается в

- 132. Особенности формирования налоговой базы Налоговая база – стоимость реализованных товаров, работ, услуг. Исключение: -если реализуется имущество,

- 133. Момент определения налоговой базы при реализации товаров, работ услуг и имущественных прав наиболее ранняя из двух

- 134. С 1 января 2015 г. новая редакция п.16 ст.167: Датой отгрузки в целях настоящей статьи является

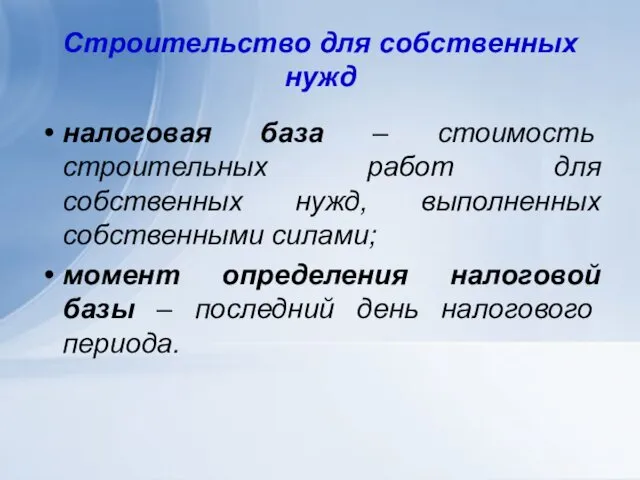

- 135. Строительство для собственных нужд налоговая база – стоимость строительных работ для собственных нужд, выполненных собственными силами;

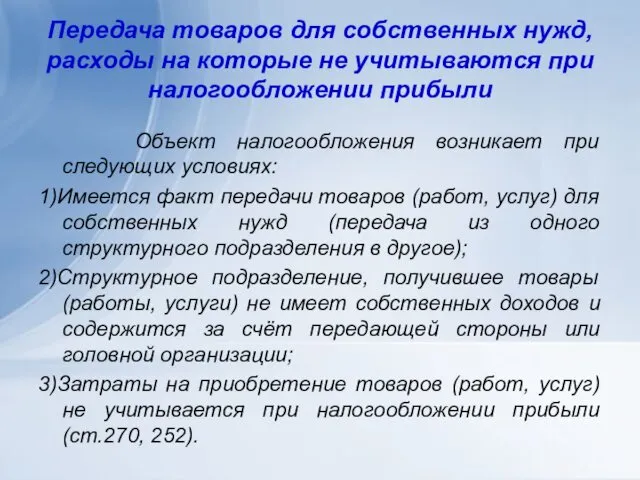

- 136. Передача товаров для собственных нужд, расходы на которые не учитываются при налогообложении прибыли Объект налогообложения возникает

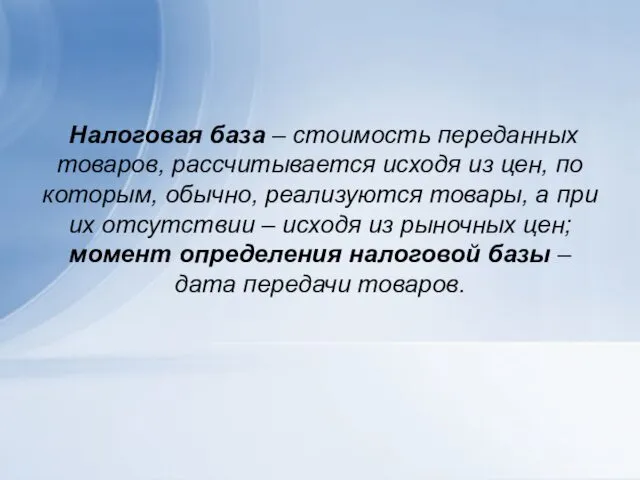

- 137. Налоговая база – стоимость переданных товаров, рассчитывается исходя из цен, по которым, обычно, реализуются товары, а

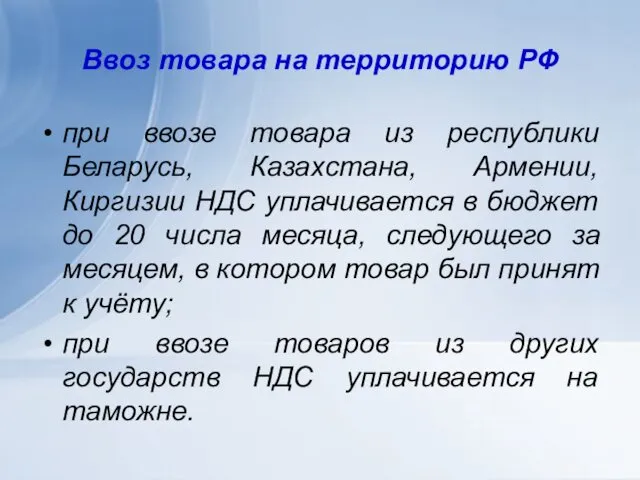

- 138. Ввоз товара на территорию РФ при ввозе товара из республики Беларусь, Казахстана, Армении, Киргизии НДС уплачивается

- 139. В соответствии со ст.162 НК НДС облагаются любые денежные средства, поступающие налогоплательщику и поступление которых связано

- 140. Штрафы по хозяйственному договору, полученные от покупателей Сумма неустойки как ответственности за неисполнение или ненадлежащее исполнение

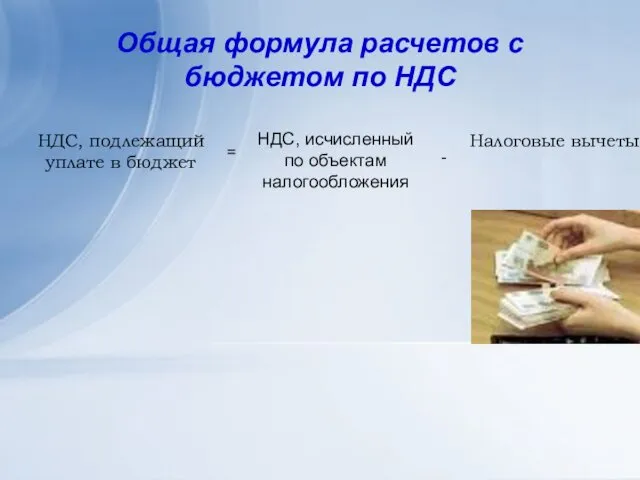

- 141. Общая формула расчетов с бюджетом по НДС НДС, подлежащий уплате в бюджет НДС, исчисленный по объектам

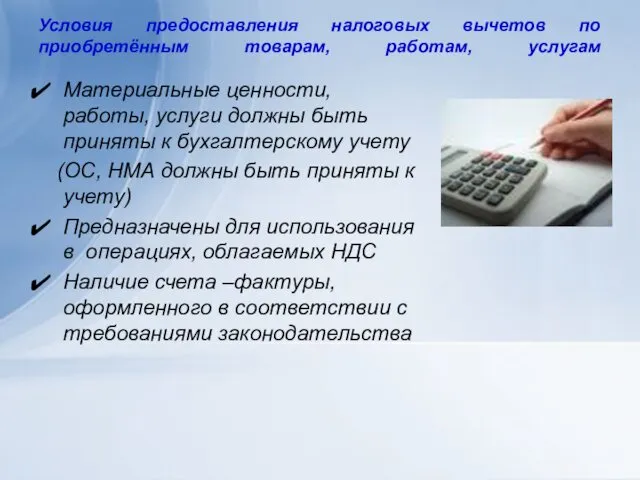

- 142. Условия предоставления налоговых вычетов по приобретённым товарам, работам, услугам Материальные ценности, работы, услуги должны быть приняты

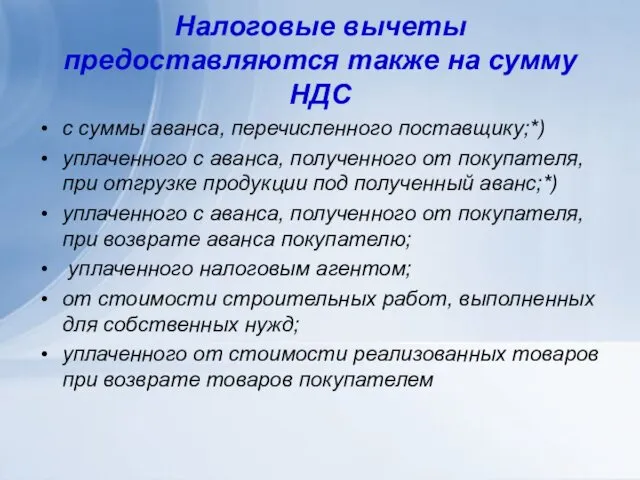

- 143. Налоговые вычеты предоставляются также на сумму НДС с суммы аванса, перечисленного поставщику;*) уплаченного с аванса, полученного

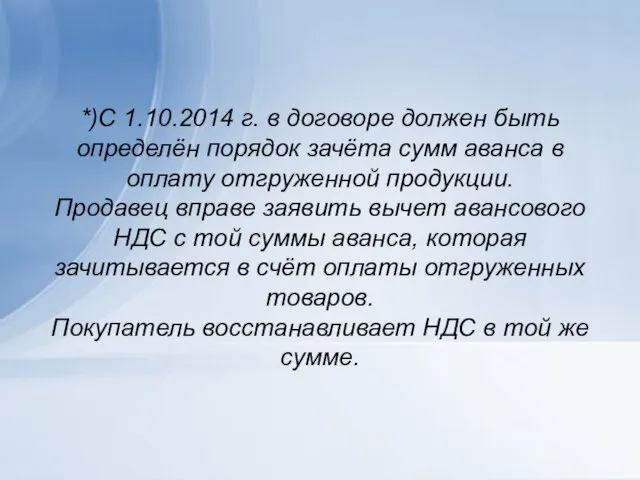

- 144. *)С 1.10.2014 г. в договоре должен быть определён порядок зачёта сумм аванса в оплату отгруженной продукции.

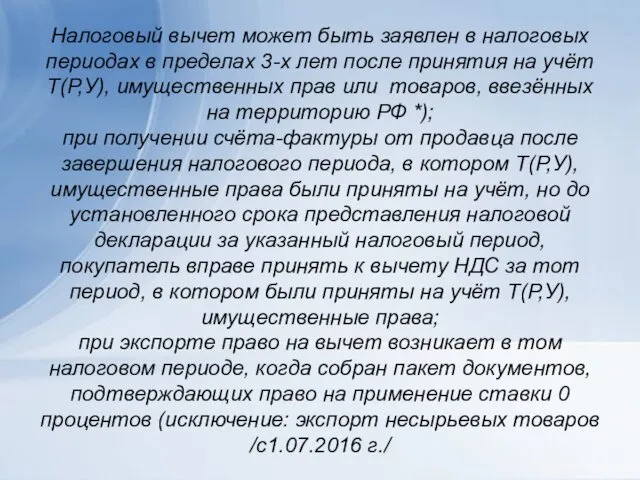

- 145. Налоговый вычет может быть заявлен в налоговых периодах в пределах 3-х лет после принятия на учёт

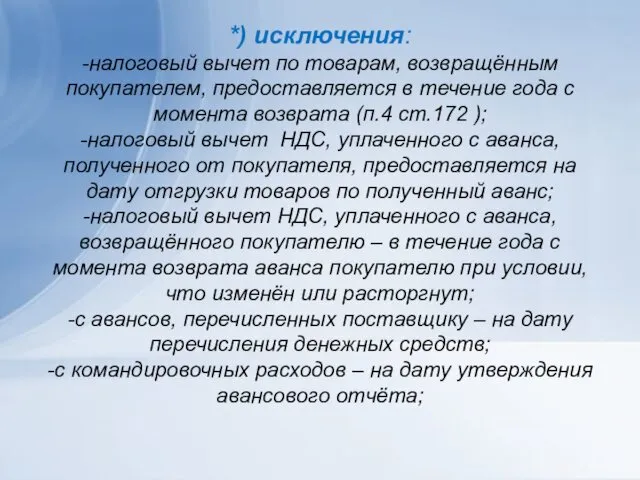

- 146. *) исключения: -налоговый вычет по товарам, возвращённым покупателем, предоставляется в течение года с момента возврата (п.4

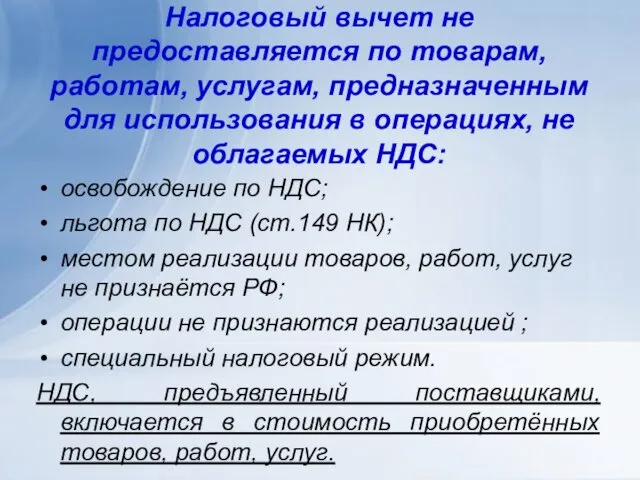

- 147. Налоговый вычет не предоставляется по товарам, работам, услугам, предназначенным для использования в операциях, не облагаемых НДС:

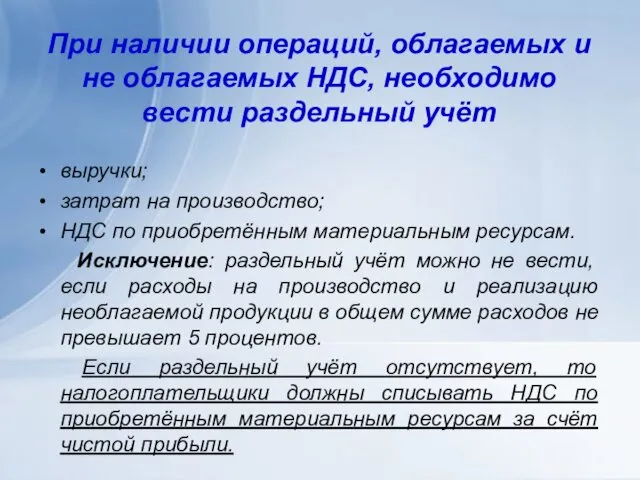

- 148. При наличии операций, облагаемых и не облагаемых НДС, необходимо вести раздельный учёт выручки; затрат на производство;

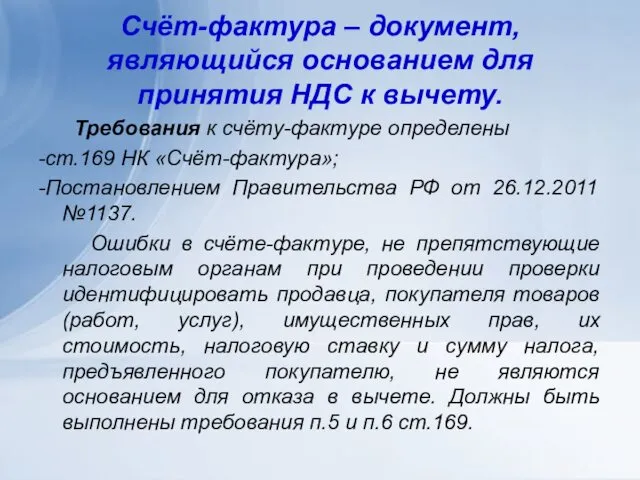

- 149. Счёт-фактура – документ, являющийся основанием для принятия НДС к вычету. Требования к счёту-фактуре определены -ст.169 НК

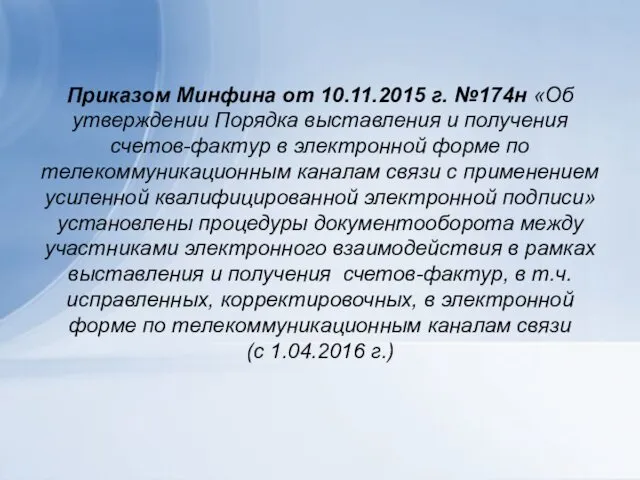

- 150. Приказом Минфина от 10.11.2015 г. №174н «Об утверждении Порядка выставления и получения счетов-фактур в электронной форме

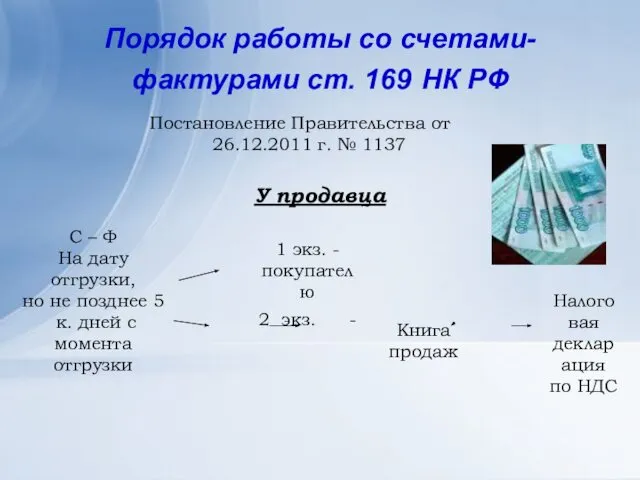

- 151. Порядок работы со счетами- фактурами ст. 169 НК РФ Постановление Правительства от 26.12.2011 г. № 1137

- 152. В каких случаях не оформляются счета –фактуры? организациями розничной торговли; при проведении расчётов с населением с

- 153. В каких случаях оформляются корректировочные счета-фактуры? Если изменилась стоимость продукции вследствие изменения цены или количества отгруженной

- 154. Премии, выплачиваемые покупателям за выполнение определённых условий договора поставки, НДС не облагаются, если договором не предусмотрено

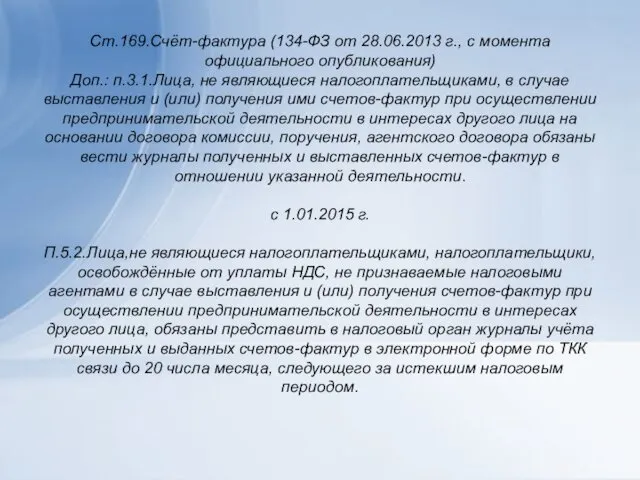

- 155. Ст.169.Счёт-фактура (134-ФЗ от 28.06.2013 г., с момента официального опубликования) Доп.: п.3.1.Лица, не являющиеся налогоплательщиками, в случае

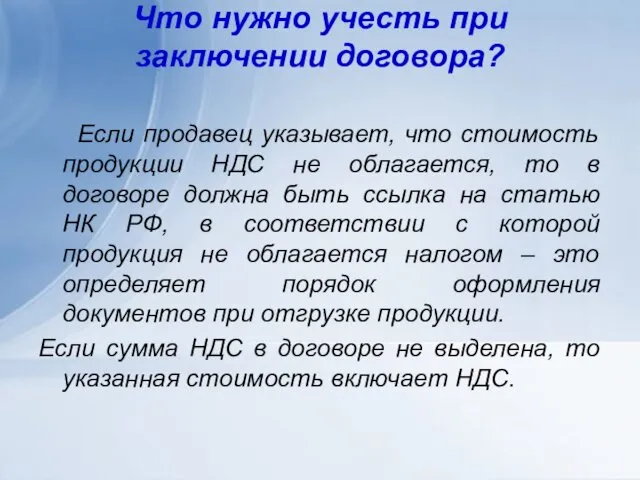

- 156. Что нужно учесть при заключении договора? Если продавец указывает, что стоимость продукции НДС не облагается, то

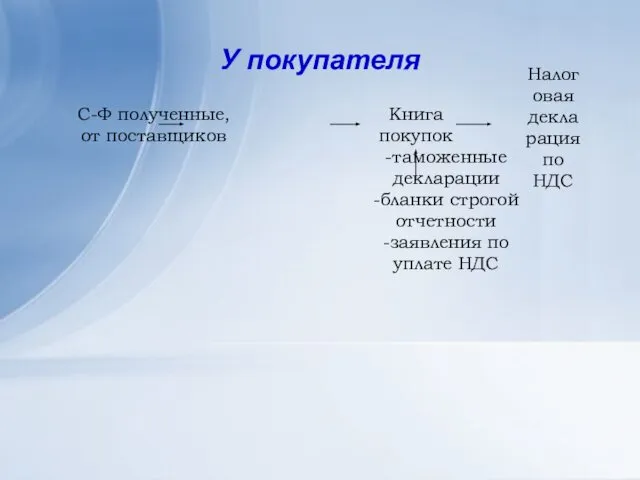

- 157. У покупателя С-Ф полученные, от поставщиков Книга покупок -таможенные декларации -бланки строгой отчетности -заявления по уплате

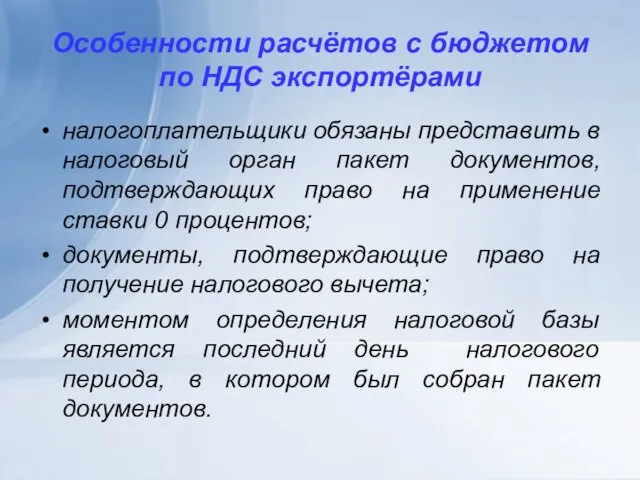

- 158. Особенности расчётов с бюджетом по НДС экспортёрами налогоплательщики обязаны представить в налоговый орган пакет документов, подтверждающих

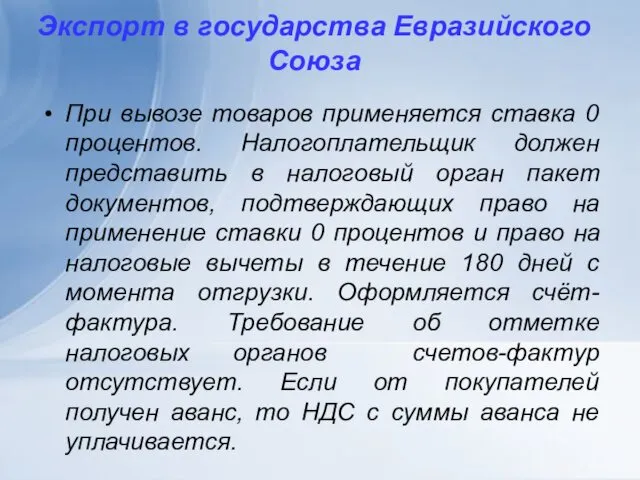

- 159. Экспорт в государства Евразийского Союза При вывозе товаров применяется ставка 0 процентов. Налогоплательщик должен представить в

- 160. Налоговый период - квартал Расчёты с бюджетом производятся тремя платежами – не позднее 25 числа 1,2,3

- 161. Право на заявительный порядок возмещения НДС имеют Налогоплательщики – организации, у которых сумма уплаченных налогов (НДС,

- 162. Ст.176.1.Заявительный характер возмещения НДС Банковская гарантия должна соответствовать требованиям ст.74.1 с учётом следующих особенностей: -срок действия

- 163. Налог на прибыль Прибыль = Доходы - Расходы От реализации товаров, работ, услуг и имущественных прав

- 164. Признание доходов по договорам с особым порядком перехода права собственности У продавца 20.09 Отгрузка Д45 К41

- 165. Возможные налоговые последствия у продавца Если покупатель в нарушение условий договора отразит переход права собственности на

- 166. Признание доходов по производствам с длительным циклом Стоимость работ по договору 180000 + НДС/32400 = 212400

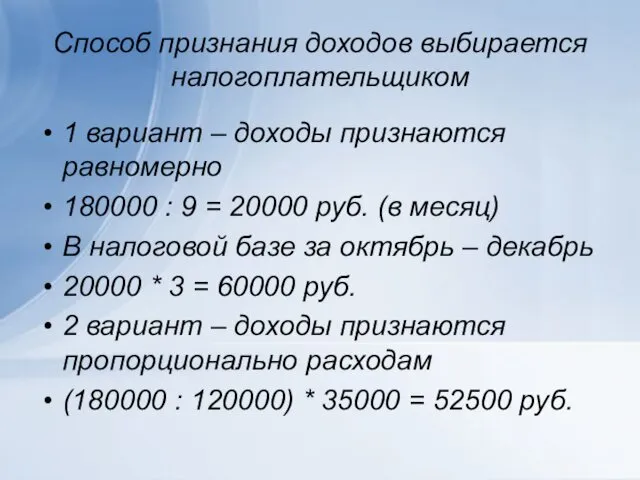

- 167. Способ признания доходов выбирается налогоплательщиком 1 вариант – доходы признаются равномерно 180000 : 9 = 20000

- 168. Датой реализации недвижимого имущества признаётся дата передачи недвижимого имущества приобретателю по передаточному акту или иному документу.

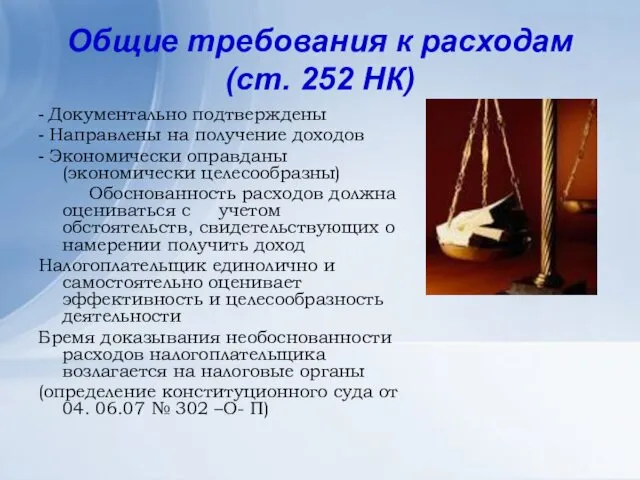

- 169. Общие требования к расходам (ст. 252 НК) - Документально подтверждены - Направлены на получение доходов -

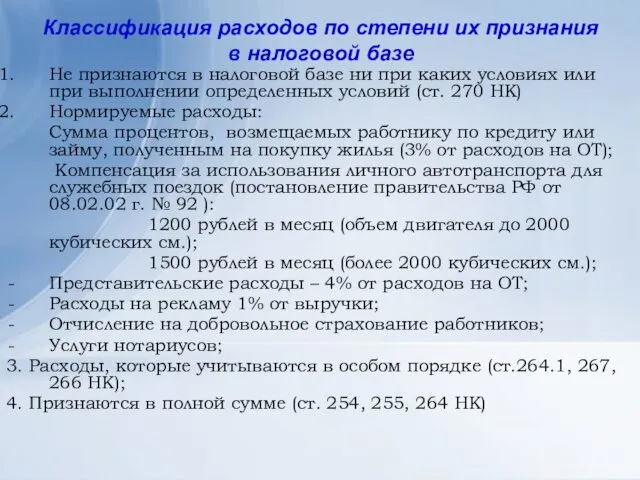

- 170. Классификация расходов по степени их признания в налоговой базе Не признаются в налоговой базе ни при

- 171. Выплаты физическим лицам Выплаты по трудовым договорам Выплаты по договорам ГПХ / | \ Ф.л. Ф.л.

- 172. Расходы по производству и реализации товаров, работ, услуг Материальные расходы Расходы на ОТ Амортизация Прочие расходы

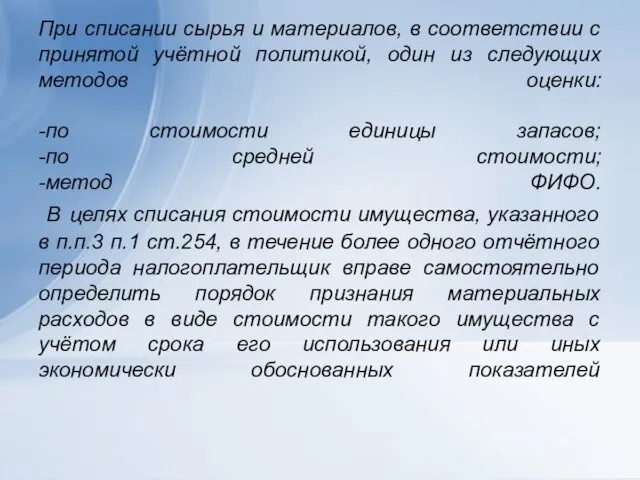

- 173. К материальным расходам относятся следующие затраты налогоплательщика (ст.254): -на приобретение сырья, материалов, инструментов, приспособлений, комплектующих изделий,

- 174. К материальным расходам для целей налогообложения приравниваются: -расходы на рекультивацию земель и иные природоохранные мероприятия; -потери

- 175. При списании сырья и материалов, в соответствии с принятой учётной политикой, один из следующих методов оценки:

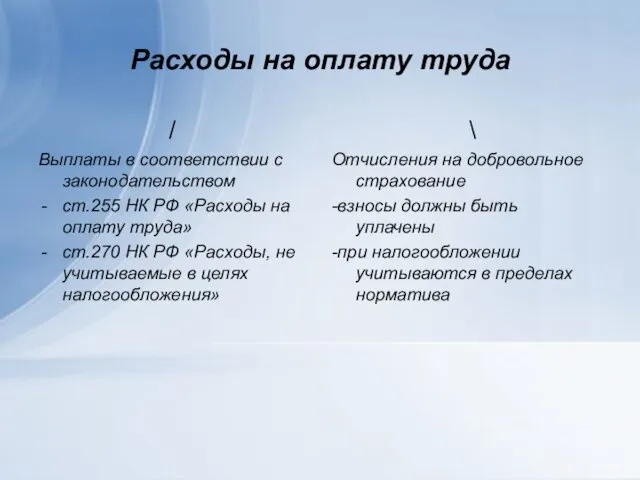

- 176. Расходы на оплату труда / Выплаты в соответствии с законодательством ст.255 НК РФ «Расходы на оплату

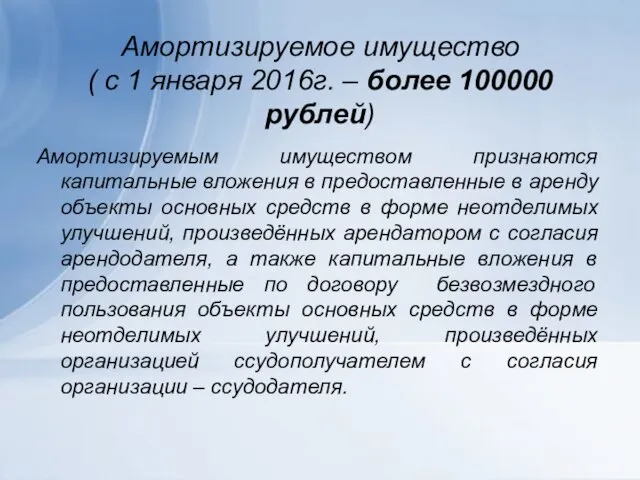

- 177. Амортизируемое имущество ( с 1 января 2016г. – более 100000 рублей) Амортизируемым имуществом признаются капитальные вложения

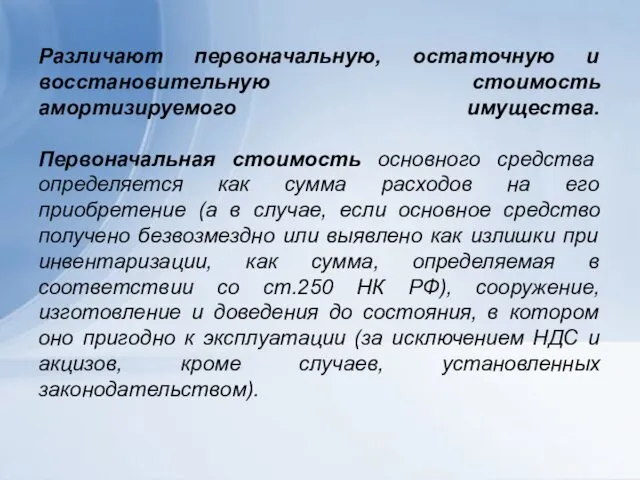

- 178. Различают первоначальную, остаточную и восстановительную стоимость амортизируемого имущества. Первоначальная стоимость основного средства определяется как сумма расходов

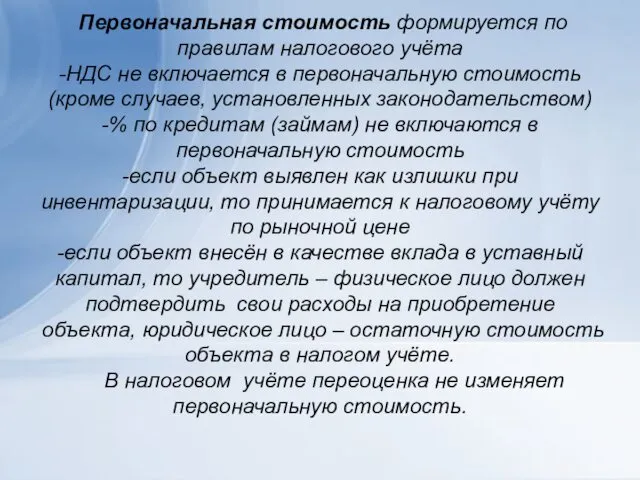

- 179. Первоначальная стоимость формируется по правилам налогового учёта -НДС не включается в первоначальную стоимость (кроме случаев, установленных

- 180. Первоначальная стоимость имущества, созданного с использованием бюджетных средств целевого финансирования, определяется как сумма расходов на его

- 181. Восстановительная стоимость объектов, приобретённых (созданных) до вступления в действие гл. 25 НК РФ, определяется как их

- 182. Амортизационная премия в налоговом учёте В соответствии с учётной политикой можно применять амортизационную премию -до 10%

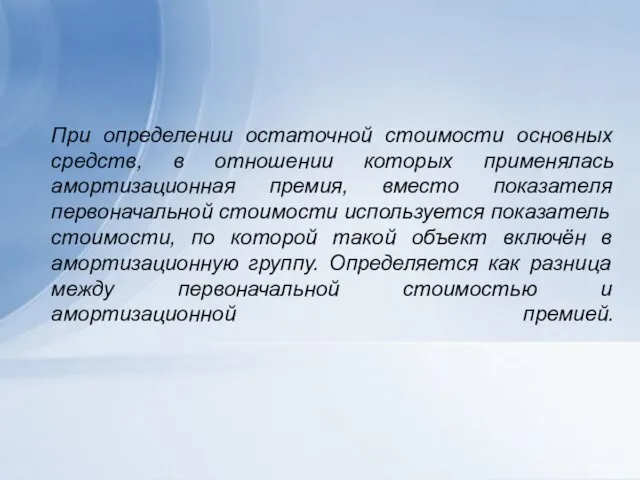

- 183. При определении остаточной стоимости основных средств, в отношении которых применялась амортизационная премия, вместо показателя первоначальной стоимости

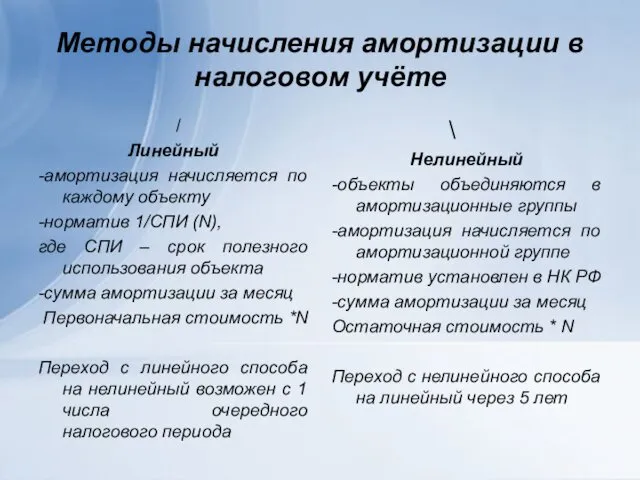

- 184. Методы начисления амортизации в налоговом учёте / Линейный -амортизация начисляется по каждому объекту -норматив 1/СПИ (N),

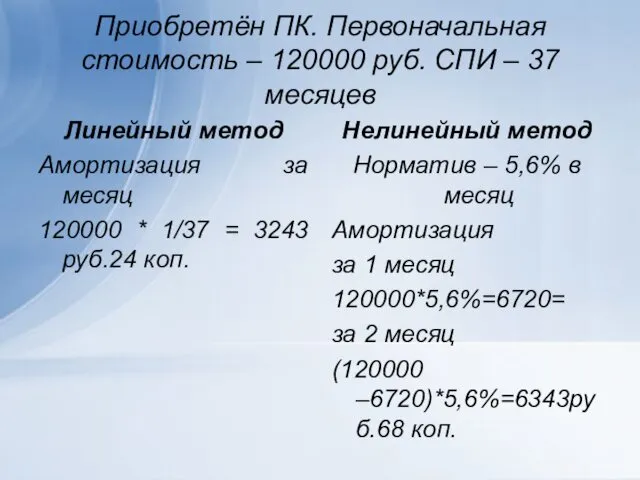

- 185. Приобретён ПК. Первоначальная стоимость – 120000 руб. СПИ – 37 месяцев Линейный метод Амортизация за месяц

- 186. В соответствии с принятой учётной политикой налогоплательщик может применять повышающие или понижающие коэффициенты при начислении амортизации

- 187. Не подлежит амортизации стоимость изданий и стоимость культурных ценностей, приобретаемых музеями, являющимися бюджетными организациями, в Музейный

- 188. Прочие расходы по производству и реализации товаров, работ, услуг Суммы налогов и сборов, страховых взносов (земельный

- 189. Расходы на обеспечение нормальных условий труда и мер по технике безопасности. Приказом Минздравсоцразвития от1.03.12 г. №181н

- 190. Нотариальные услуги учитываются в налоговой базе в пределах норматива. По сделкам, по которым предусмотрена обязательная нотариальная

- 191. Услуги сторонних организаций Консультационные, информационные, юридические услуги Аудиторские услуги Услуги связи, расходы на интернет Услуги на

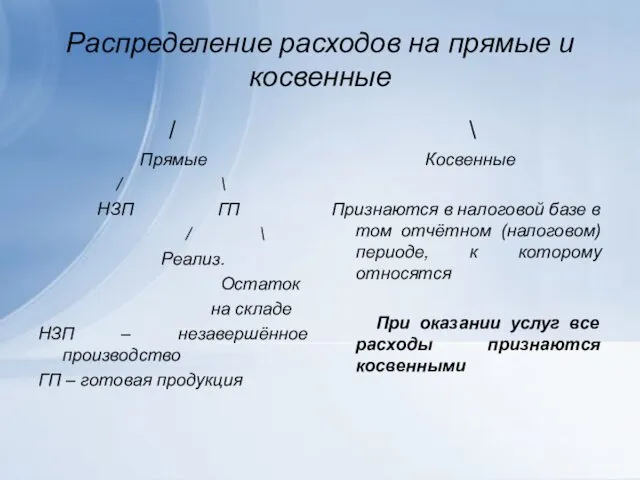

- 192. Распределение расходов на прямые и косвенные / Прямые / \ НЗП ГП / \ Реализ. Остаток

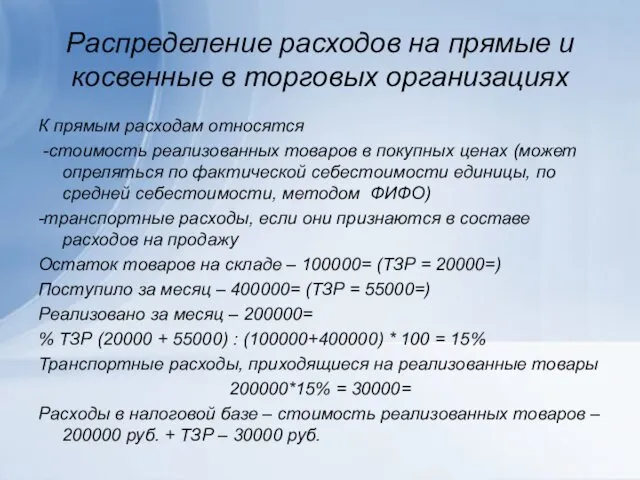

- 193. Распределение расходов на прямые и косвенные в торговых организациях К прямым расходам относятся -стоимость реализованных товаров

- 194. Внереализационные доходы Штрафы по хозяйственным договорам Проценты по долговым обязательствам Стоимость безвозмездно полученных товаров, работ, услуг

- 195. Внереализационные расходы штрафы по хозяйственным договорам проценты по долговым обязательствам отрицательные курсовые разницы недостачи при отсутствии

- 196. Создание резерва по сомнительным долгам По данным инвентаризации на конец 1 квартала дебиторская задолженность со сроком

- 197. Инвестиционный налоговый вычет (ст.286.1) Сумма налога на прибыль может быть уменьшена на расходы на приобретение и

- 198. Особый порядок учета убытков От продажи основных средств От продажи земельных участков От переуступки права требования

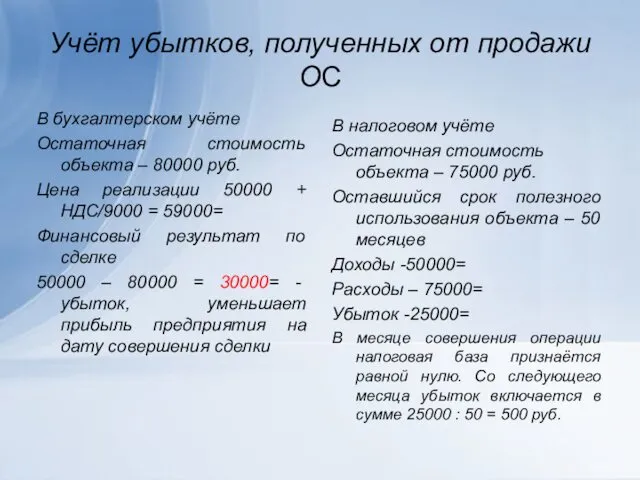

- 199. Учёт убытков, полученных от продажи ОС В бухгалтерском учёте Остаточная стоимость объекта – 80000 руб. Цена

- 200. Учёт убытков при уступке права требовать долг Январь – отгрузка продукции покупателю. Стоимость – 180000 руб.

- 201. 2 вариант. Уступка 1 марта. В налоговой базе признаются убытки в сумме 170000 * (10% /

- 202. Если убытки получены за налоговый период, то налоговая база признаётся равной нулю. В следующем налоговом периоде

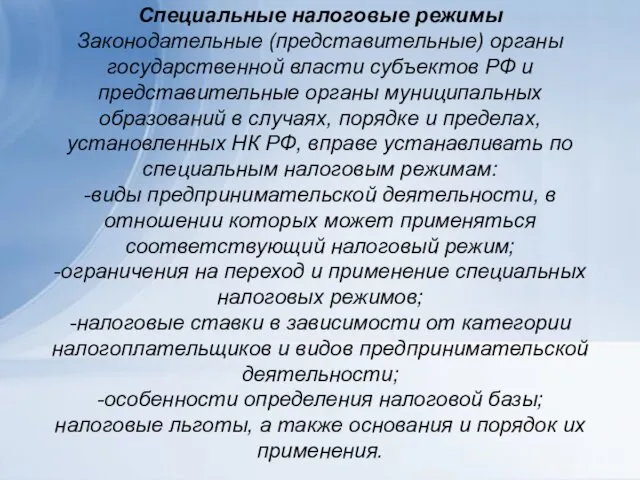

- 203. Специальные налоговые режимы Законодательные (представительные) органы государственной власти субъектов РФ и представительные органы муниципальных образований в

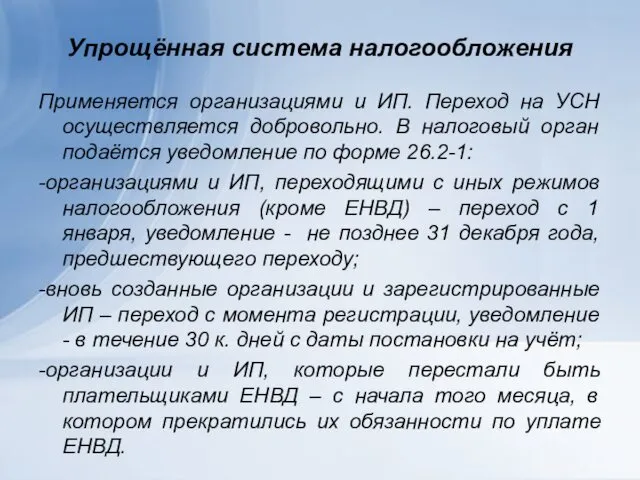

- 204. Упрощённая система налогообложения Применяется организациями и ИП. Переход на УСН осуществляется добровольно. В налоговый орган подаётся

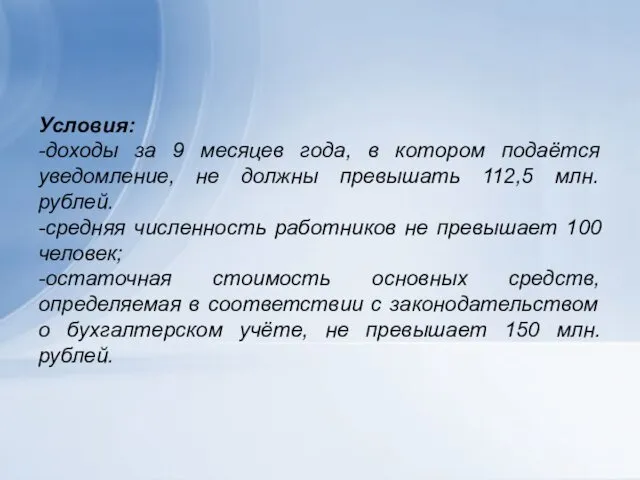

- 205. Условия: -доходы за 9 месяцев года, в котором подаётся уведомление, не должны превышать 112,5 млн. рублей.

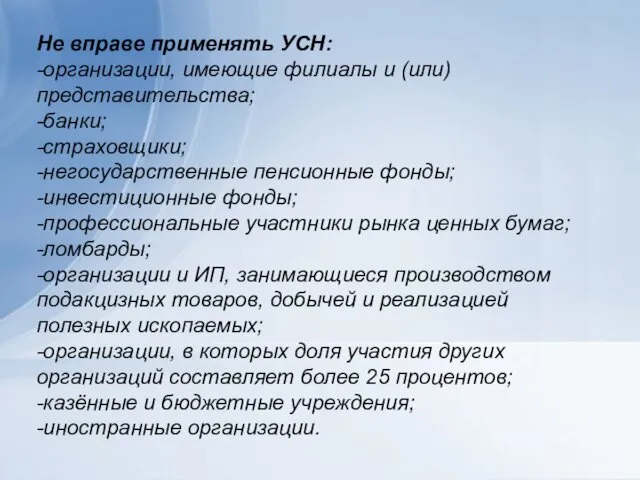

- 206. Не вправе применять УСН: -организации, имеющие филиалы и (или) представительства; -банки; -страховщики; -негосударственные пенсионные фонды; -инвестиционные

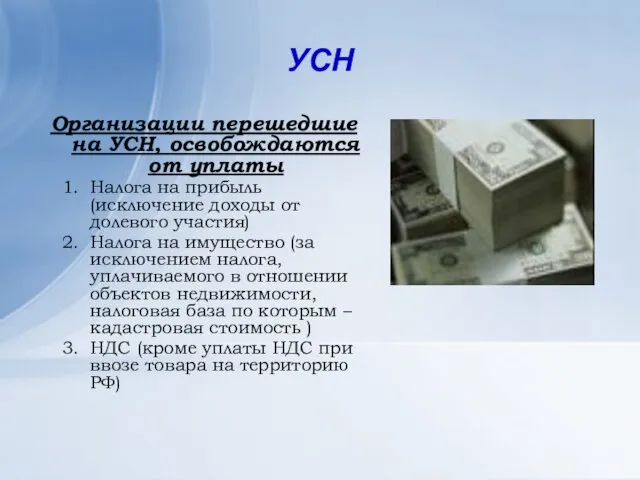

- 207. УСН Организации перешедшие на УСН, освобождаются от уплаты Налога на прибыль (исключение доходы от долевого участия)

- 208. Законодательством установлено два объекта налогообложения: 1)доходы; 2)доходы-расходы. При переходе на УСН налогоплательщик выбирает объект налогообложения. Объект

- 209. По единому налогу Объекты налогообложения Доходы Ставка 6% От реализации товаров, работ, услуг и имущественных прав

- 210. Законами субъектов РФ могут быть установлены налоговые ставки в пределах от 1 до 6 процентов в

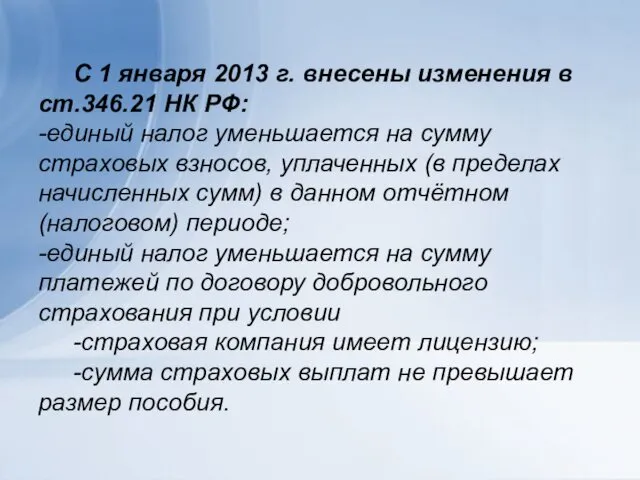

- 211. С 1 января 2013 г. внесены изменения в ст.346.21 НК РФ: -единый налог уменьшается на сумму

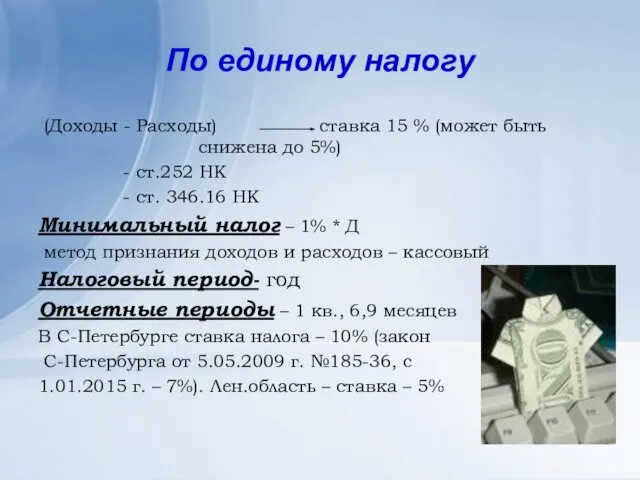

- 212. По единому налогу (Доходы - Расходы) ставка 15 % (может быть снижена до 5%) - ст.252

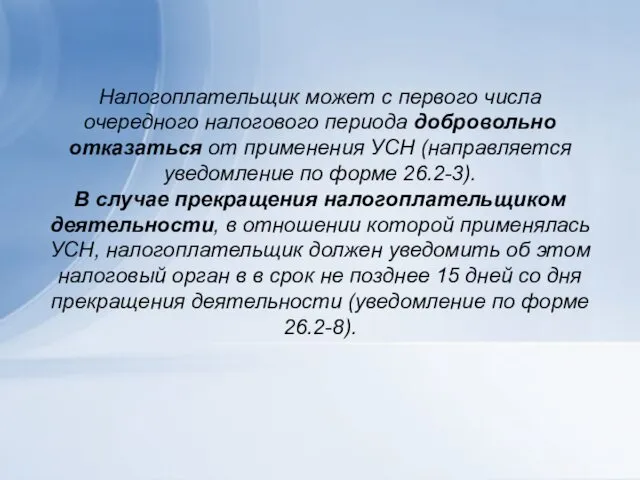

- 213. Налогоплательщик может с первого числа очередного налогового периода добровольно отказаться от применения УСН (направляется уведомление по

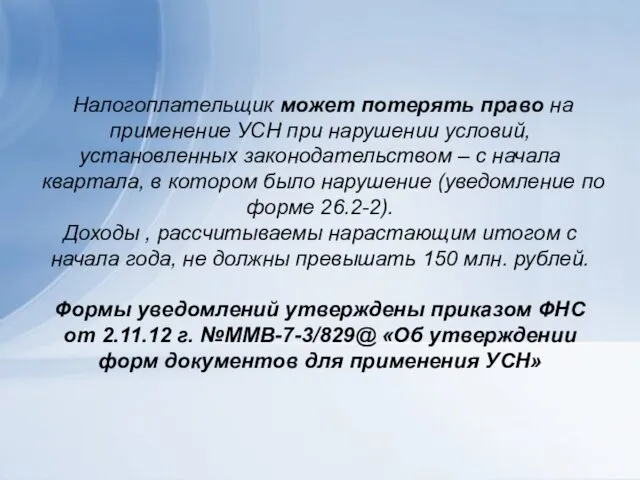

- 214. Налогоплательщик может потерять право на применение УСН при нарушении условий, установленных законодательством – с начала квартала,

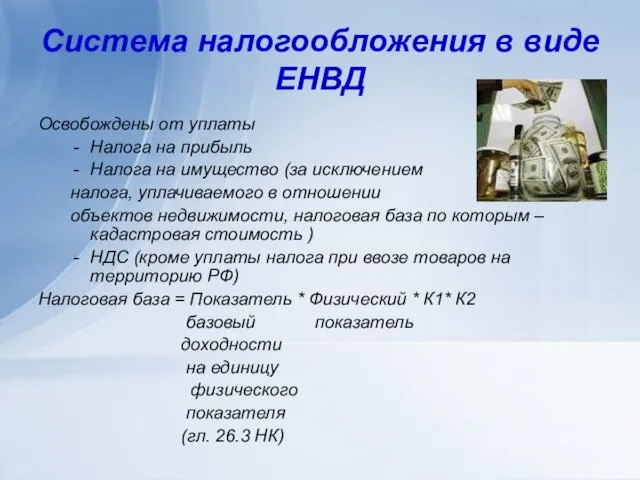

- 215. Система налогообложения в виде ЕНВД для отдельных видов деятельности Может применяться по решениям представительных органов муниципальных

- 216. -оказания автотранспортных услуг по перевозке пассажиров и грузов организациями и ИП, имеющими на праве собственности или

- 217. -распространения наружной рекламы с использованием рекламных конструкций; -размещения рекламы на транспортных средствах; -оказания услуг по временному

- 218. Организации и ИП переходят на уплату ЕНВД добровольно Для этого необходимо встать на налоговый учёт в

- 219. Система налогообложения в виде ЕНВД Освобождены от уплаты Налога на прибыль Налога на имущество (за исключением

- 220. коэффициенты К1- коэффициент, характеризующий уровень инфляции К2- устанавливается в нормативных актах субъекта РФ (муниципальных образований) 0,005

- 221. Коэффициент дефлятор определяется ежегодно и публиковаться не позднее 20 ноября года, в котором установлен. Рассчитывается как

- 222. Размер вменённого дохода за квартал, в течение которого осуществлена постановка на учёт налогоплательщика, рассчитывается, начиная с

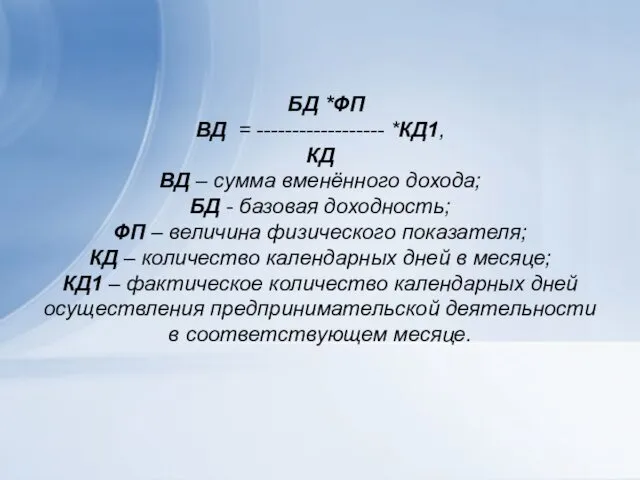

- 223. БД *ФП ВД = ------------------ *КД1, КД ВД – сумма вменённого дохода; БД - базовая доходность;

- 224. Снятие с учёта налогоплательщика при прекращении им предпринимательской деятельности, переходе на иной режим налогообложения, в т.ч

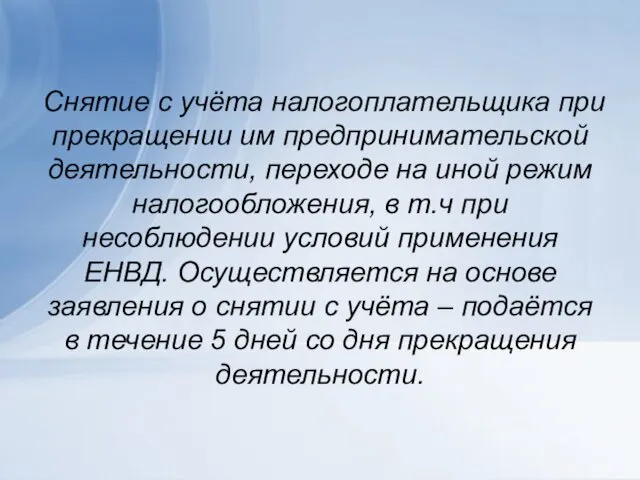

- 225. Патентная система налогообложения

- 226. Патентная система налогообложения Применять патентную систему могут только ИП. НК РФ установлено 63 вида деятельности, по

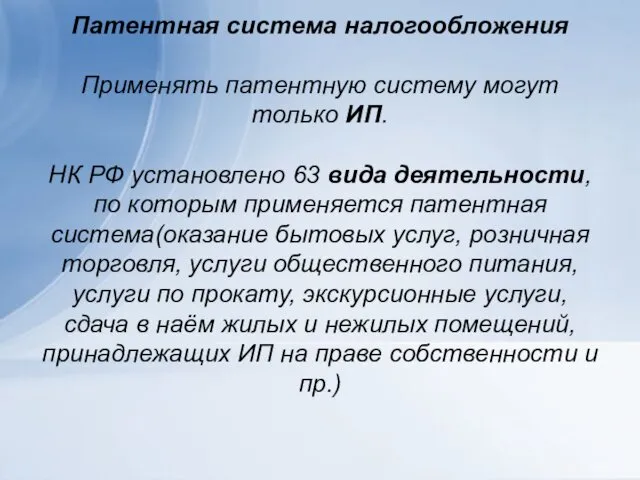

- 227. Патентная система вводится законом субъекта РФ. Органы власти субъекта РФ могут расширить перечень бытовых услуг. Законом

- 228. ИП, перешедший на патентную систему, уплачивает единый налог. Объект налогообложения – потенциально возможный доход по конкретному

- 229. Для впервые зарегистрированных (после 1.01.2016 г.) ИП, осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной

- 230. Сроки уплаты единого налога зависят от срока, на который выдан патент: -если на срок менее 6

- 231. Документом, удостоверяющим право на применение патентной системы, является патент. ИП подаёт заявление на получение патента в

- 233. Скачать презентацию

Налоговое планирование даёт ответ на следующие вопросы:

1)Какие налоги, в какие сроки

Налоговое планирование даёт ответ на следующие вопросы:

1)Какие налоги, в какие сроки

Задачи налогового планирования

Составление бюджета расчетов по налогам и сборам

анализ налоговой

Задачи налогового планирования

Составление бюджета расчетов по налогам и сборам

анализ налоговой

Решения всех задач тесно взаимосвязаны. Возможные пути решения:

1)Через договорную политику организации;

2)Через

Решения всех задач тесно взаимосвязаны. Возможные пути решения:

1)Через договорную политику организации;

2)Через

Бюджет расчётов по налогам и сборам

Перечень налогов, уплачиваемых организацией, зависит от

Бюджет расчётов по налогам и сборам

Перечень налогов, уплачиваемых организацией, зависит от

Бюджет расчётов по налогам и сборам – внутренний документ организации.

-налогоплательщик не

Бюджет расчётов по налогам и сборам – внутренний документ организации.

-налогоплательщик не

Оптимизация расчётов с бюджетом включает: - уменьшение налоговой нагрузки в

Оптимизация расчётов с бюджетом включает: - уменьшение налоговой нагрузки в

Термин «налоговые риски» законодательно не закреплён, но это существующая реальность.

Финансовая устойчивость

Термин «налоговые риски» законодательно не закреплён, но это существующая реальность.

Финансовая устойчивость

Классификация налоговых рисков

1)НР, связанные с особенностями налогового законодательства

1.1)наличие неясностей, противоречий в

Классификация налоговых рисков 1)НР, связанные с особенностями налогового законодательства 1.1)наличие неясностей, противоречий в

3)НР, связанные с разделением бухгалтерского и налогового учёта.

4)НР, связанные с разделением

3)НР, связанные с разделением бухгалтерского и налогового учёта. 4)НР, связанные с разделением

Источники налогового права

Конституция РФ (ст. 15,57)

Федеральные законы (НК РФ, ч1 и

Источники налогового права

Конституция РФ (ст. 15,57)

Федеральные законы (НК РФ, ч1 и

Конституция РФ

-определяет исходное начало налогового права – обязанность каждого платить законно

Конституция РФ -определяет исходное начало налогового права – обязанность каждого платить законно

Нормативно-правовые акты субъектов РФ и муниципальных образований

имеют следующие характерные признаки:

1)обязательное

Нормативно-правовые акты субъектов РФ и муниципальных образований имеют следующие характерные признаки: 1)обязательное

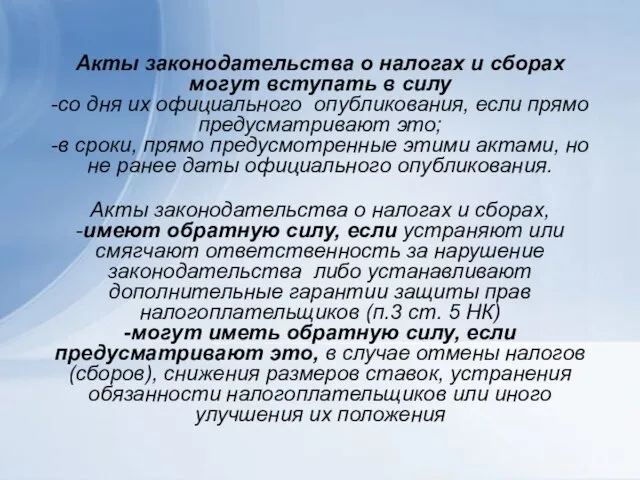

Акты законодательства о налогах и сборах могут вступать в силу

-со

Акты законодательства о налогах и сборах могут вступать в силу -со

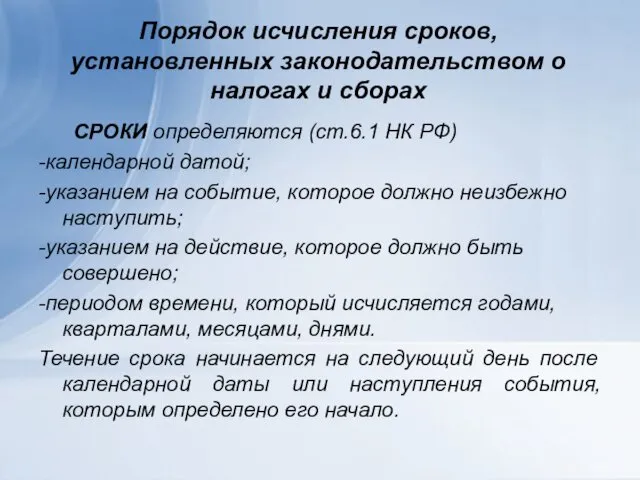

Порядок исчисления сроков, установленных законодательством о налогах и сборах

СРОКИ определяются

Порядок исчисления сроков, установленных законодательством о налогах и сборах

СРОКИ определяются

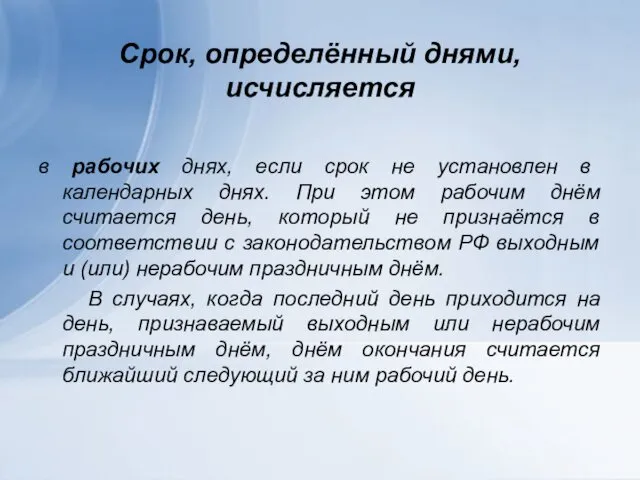

Срок, определённый днями, исчисляется

в рабочих днях, если срок не установлен в

Срок, определённый днями, исчисляется

в рабочих днях, если срок не установлен в

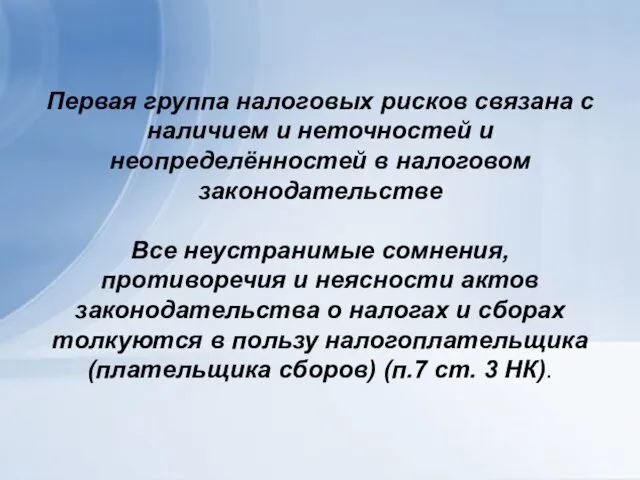

Первая группа налоговых рисков связана с наличием и неточностей и неопределённостей

Первая группа налоговых рисков связана с наличием и неточностей и неопределённостей

Неоднозначное понимание той или иной нормы права участниками налоговых правоотношений (конфликтующими

Неоднозначное понимание той или иной нормы права участниками налоговых правоотношений (конфликтующими

Письменные разъяснения уполномоченных органов о порядке, исчисления, уплаты налога и сбора

Письменные разъяснения уполномоченных органов о порядке, исчисления, уплаты налога и сбора

Условие – наличие соответствующего документа уполномоченного органа по смыслу и содержанию

Условие – наличие соответствующего документа уполномоченного органа по смыслу и содержанию

С 1 января 2017 г.: не начисляются пени на сумму недоимки,

С 1 января 2017 г.: не начисляются пени на сумму недоимки,

С 1 января 2012 года Минфин наделён полномочиями давать разъяснения не

С 1 января 2012 года Минфин наделён полномочиями давать разъяснения не

Письма Минфина могут обладать признаками нормативного акта при выполнении следующих условий:

1)адресовано

Письма Минфина могут обладать признаками нормативного акта при выполнении следующих условий: 1)адресовано

Судебная практика

Приказ ФНС от 9.02.11 №ММВ-7-7/147@ «Об организации работы по представлению

Судебная практика Приказ ФНС от 9.02.11 №ММВ-7-7/147@ «Об организации работы по представлению

Риски, связанные с наличием переходного периода

Особенность источников налогового права –

действие в

Риски, связанные с наличием переходного периода

Особенность источников налогового права – действие в

Налоговые риски, связанные с отсутствием раскрытия отдельных понятий в налоговом законодательстве

Институты,

Налоговые риски, связанные с отсутствием раскрытия отдельных понятий в налоговом законодательстве Институты,

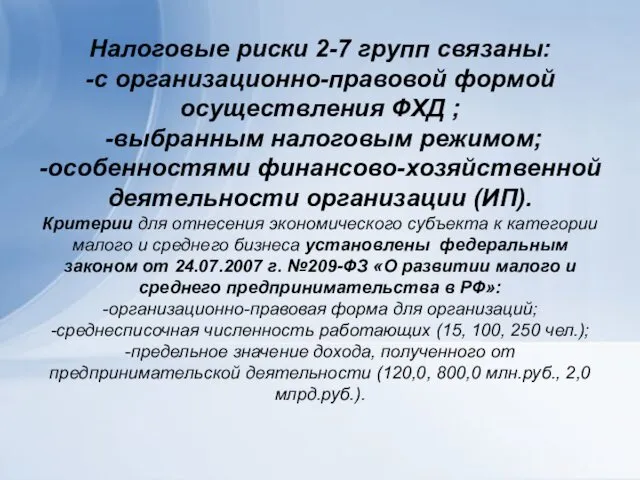

Налоговые риски 2-7 групп связаны:

-с организационно-правовой формой осуществления ФХД ;

-выбранным

Налоговые риски 2-7 групп связаны: -с организационно-правовой формой осуществления ФХД ; -выбранным

Основы

налогового законодательства

Основы

налогового законодательства

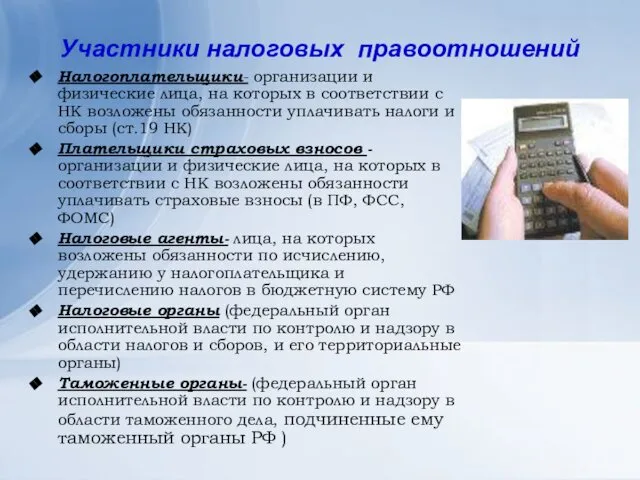

Участники налоговых правоотношений

Налогоплательщики- организации и физические лица, на которых в соответствии

Участники налоговых правоотношений

Налогоплательщики- организации и физические лица, на которых в соответствии

Налогоплательщик может участвовать в налоговых правоотношениях лично либо через законного или

Налогоплательщик может участвовать в налоговых правоотношениях лично либо через законного или

Полномочия финансовых органов

Министерство финансов РФ, финансовые органы субъекты РФ и

Полномочия финансовых органов Министерство финансов РФ, финансовые органы субъекты РФ и

Какие платежи производят организации?

Налог- обязательный, индивидуально безвозмездный платеж, взимаемый с

Какие платежи производят организации?

Налог- обязательный, индивидуально безвозмездный платеж, взимаемый с

Обязательность – главный критерий, отличающий налоги от иных видов доходов бюджетов

Обязательность – главный критерий, отличающий налоги от иных видов доходов бюджетов

Безвозвратность и индивидуальная безвозмездность

Законно уплачиваемые налоговые платежи не возвращаются обратно налогоплательщику

Безвозвратность и индивидуальная безвозмездность

Законно уплачиваемые налоговые платежи не возвращаются обратно налогоплательщику

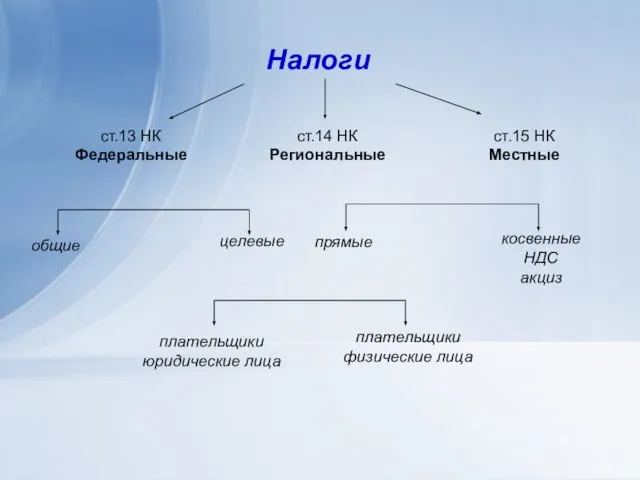

Налоги

ст.13 НК

Федеральные

ст.14 НК

Региональные

ст.15 НК

Местные

прямые

косвенные

НДС

акциз

Налоги

ст.13 НК

Федеральные

ст.14 НК

Региональные

ст.15 НК

Местные

прямые

косвенные

НДС

акциз

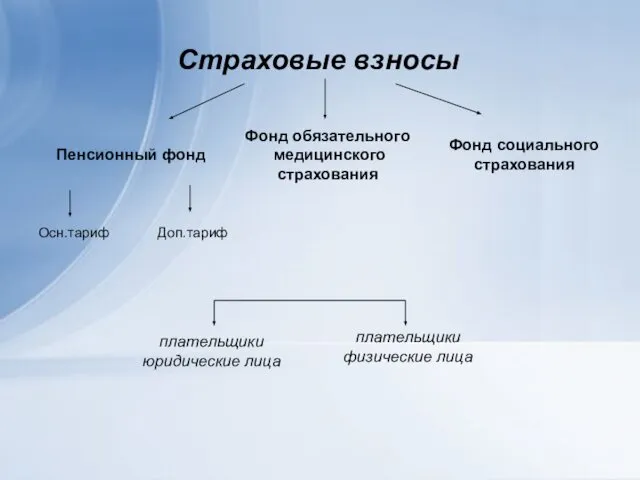

Осн.тариф Доп.тариф

Страховые взносы

Пенсионный фонд

Фонд обязательного

медицинского

страхования

Фонд социального

страхования

Осн.тариф Доп.тариф

Страховые взносы

Пенсионный фонд

Фонд обязательного

медицинского

страхования

Фонд социального

страхования

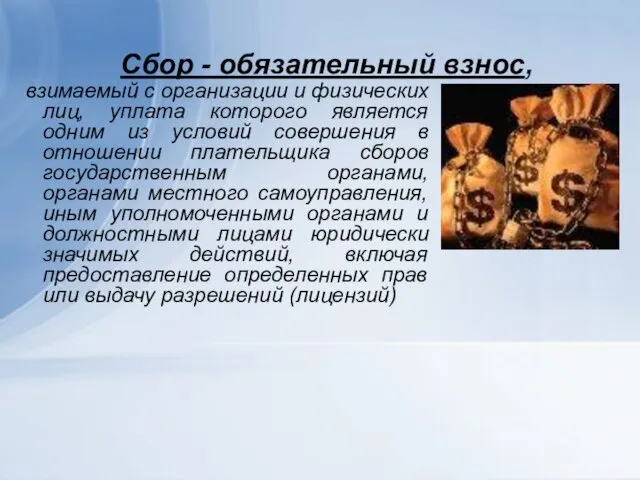

Сбор - обязательный взнос,

взимаемый с организации и физических лиц, уплата

Сбор - обязательный взнос,

взимаемый с организации и физических лиц, уплата

Платежи на обязательное социальное страхование от несчастных случаев на производстве и

Платежи на обязательное социальное страхование от несчастных случаев на производстве и

Общие условия установления налогов и сборов

(ст.17 НК)

Налог считается установленным,

если

Общие условия установления налогов и сборов

(ст.17 НК)

Налог считается установленным,

если

Что такое объекты налогообложения?

Объектами налогообложения могут быть реализация товаров (работ, услуг),

Что такое объекты налогообложения?

Объектами налогообложения могут быть реализация товаров (работ, услуг),

Что такое реализация ?

Под реализацией товаров (работ, услуг) понимается

передача на

Что такое реализация ?

Под реализацией товаров (работ, услуг) понимается

передача на

Налоговая база

Налоговая база- стоимостная или физическая характеристика объекта налогообложения.

Организации для

Налоговая база

Налоговая база- стоимостная или физическая характеристика объекта налогообложения.

Организации для

Налоговой учёт ведётся в соответствии с приятой учётной политикой (ст.11 НК

Налоговой учёт ведётся в соответствии с приятой учётной политикой (ст.11 НК

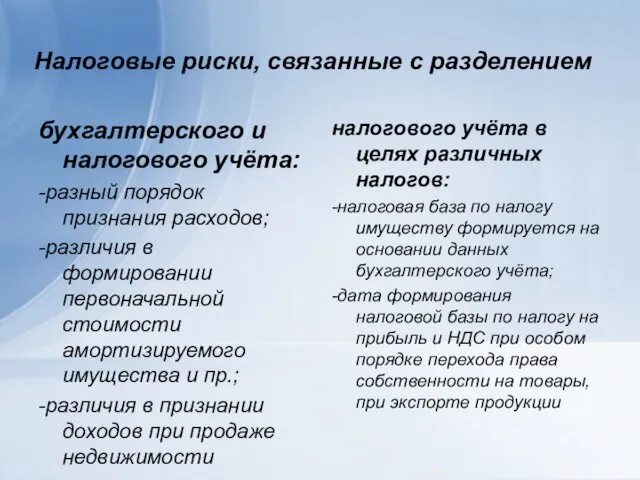

Налоговые риски, связанные с разделением

бухгалтерского и налогового учёта:

-разный порядок признания расходов;

-различия

Налоговые риски, связанные с разделением

бухгалтерского и налогового учёта:

-разный порядок признания расходов;

-различия

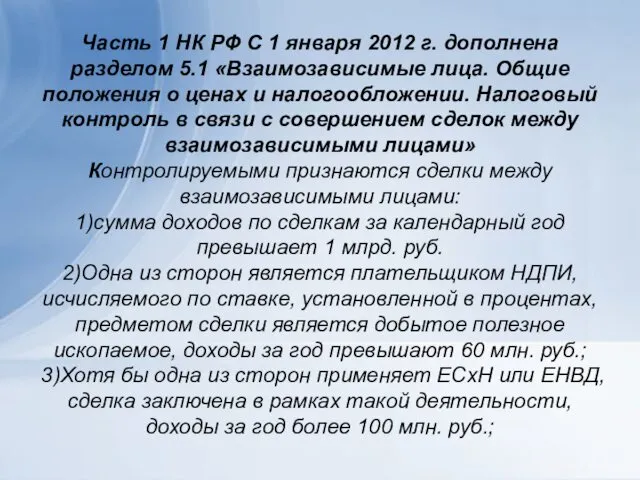

Часть 1 НК РФ С 1 января 2012 г. дополнена

Часть 1 НК РФ С 1 января 2012 г. дополнена

4)Хотя бы одна из сторон освобождена от уплаты налога на прибыль

4)Хотя бы одна из сторон освобождена от уплаты налога на прибыль

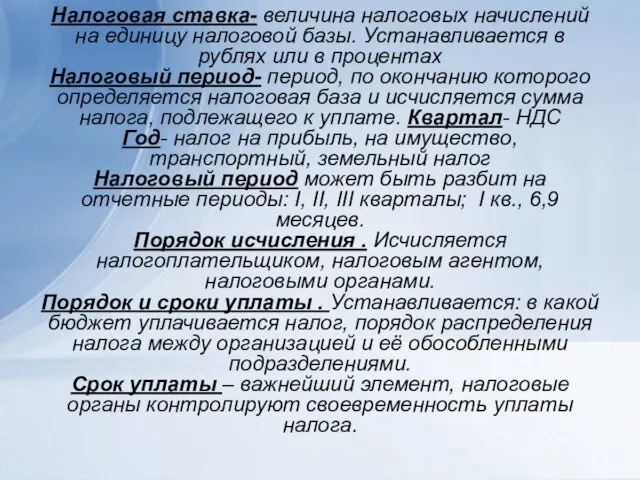

Налоговая ставка- величина налоговых начислений на единицу налоговой базы. Устанавливается в

Налоговая ставка- величина налоговых начислений на единицу налоговой базы. Устанавливается в

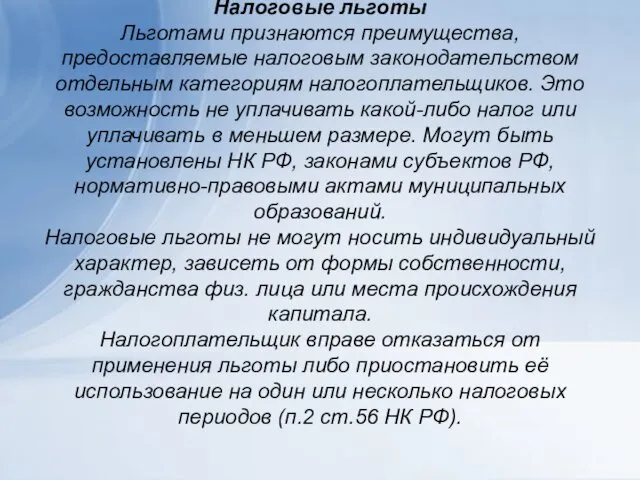

Налоговые льготы

Льготами признаются преимущества, предоставляемые налоговым законодательством отдельным категориям налогоплательщиков. Это

Налоговые льготы Льготами признаются преимущества, предоставляемые налоговым законодательством отдельным категориям налогоплательщиков. Это

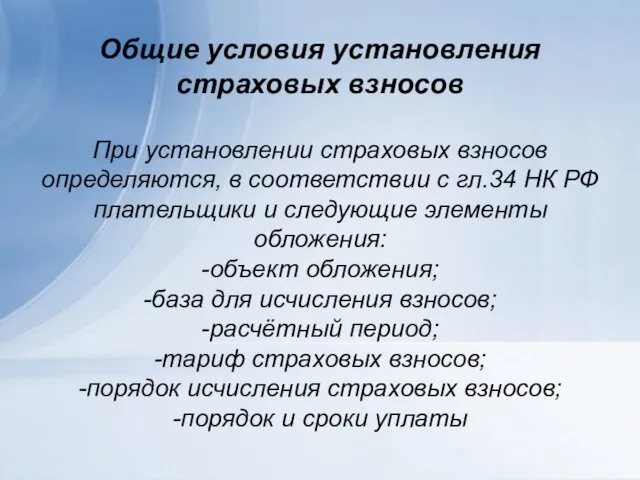

Общие условия установления страховых взносов

При установлении страховых взносов определяются, в соответствии

Общие условия установления страховых взносов При установлении страховых взносов определяются, в соответствии

Формы прекращения обязанности по уплате налога

Обязанность по уплате налога прекращается:

С уплатой

Формы прекращения обязанности по уплате налога

Обязанность по уплате налога прекращается:

С уплатой

Налог считается уплаченным с момента предъявления в банк платёжного поручения на

Налог считается уплаченным с момента предъявления в банк платёжного поручения на

Обязанность по уплате налога считается исполненной

со дня предъявления в банк поручения

Обязанность по уплате налога считается исполненной со дня предъявления в банк поручения

Обстоятельство, с которым связано прекращение обязанности по уплате налога – направление

Обстоятельство, с которым связано прекращение обязанности по уплате налога – направление

С 1 августа 2012 г. применяется электронная форма заявления на

С 1 августа 2012 г. применяется электронная форма заявления на

Налоговые органы обязаны представлять налогоплательщику, плательщику сборов или налоговому агенту по

Налоговые органы обязаны представлять налогоплательщику, плательщику сборов или налоговому агенту по

Срок уплаты налога может быть изменён путём предоставление налогоплательщику отсрочки или

Срок уплаты налога может быть изменён путём предоставление налогоплательщику отсрочки или

4) имущественное положение физического лица (без учёта имущества, на которое не

4) имущественное положение физического лица (без учёта имущества, на которое не

При наличии оснований, указанных в п.1, 3-6, отсрочка (рассрочка) может быть

При наличии оснований, указанных в п.1, 3-6, отсрочка (рассрочка) может быть

С 1 января 2016 года

-к отношениям, регулируемым Правительством РФ, в которых

С 1 января 2016 года -к отношениям, регулируемым Правительством РФ, в которых

Инвестиционный налоговый кредит – возможность в течение определённого срока и определённых

Инвестиционный налоговый кредит – возможность в течение определённого срока и определённых

Не допускается устанавливать проценты на сумму кредита по ставке, менее ½

Не допускается устанавливать проценты на сумму кредита по ставке, менее ½

В случае несвоевременной уплаты налога

или возникновения недоимки налоговые органы имеют

В случае несвоевременной уплаты налога

или возникновения недоимки налоговые органы имеют

При наличии у налогоплательщика недоимки ему направляется требование об уплате налога

При наличии у налогоплательщика недоимки ему направляется требование об уплате налога

В случае, если размер недоимки, выявленной в результате налоговой проверки, позволяет

В случае, если размер недоимки, выявленной в результате налоговой проверки, позволяет

Пени – денежная сумма, которую налогоплательщик должен выплатить в случае уплаты

Пени – денежная сумма, которую налогоплательщик должен выплатить в случае уплаты

Неуплата или неполная уплата сумм налога (сбора)

в результате занижения налоговой базы,

иного

Неуплата или неполная уплата сумм налога (сбора)

в результате занижения налоговой базы,

иного

Ст.45 Исполнение обязанности по уплате налогов и сборов

Пп.2 п2. В

Ст.45 Исполнение обязанности по уплате налогов и сборов Пп.2 п2. В

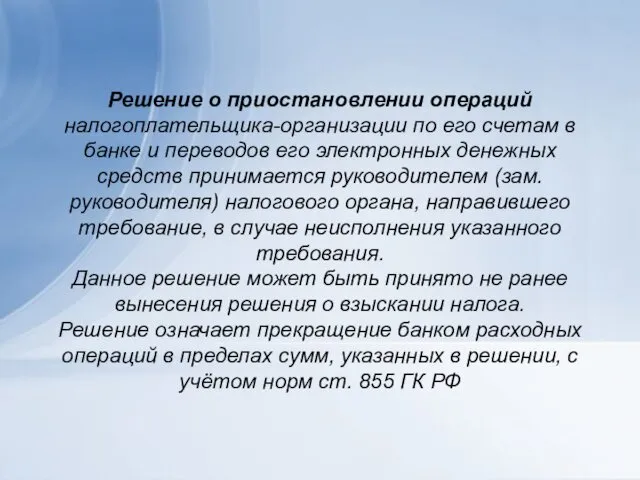

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке и

Решение о приостановлении операций налогоплательщика-организации по его счетам в банке и

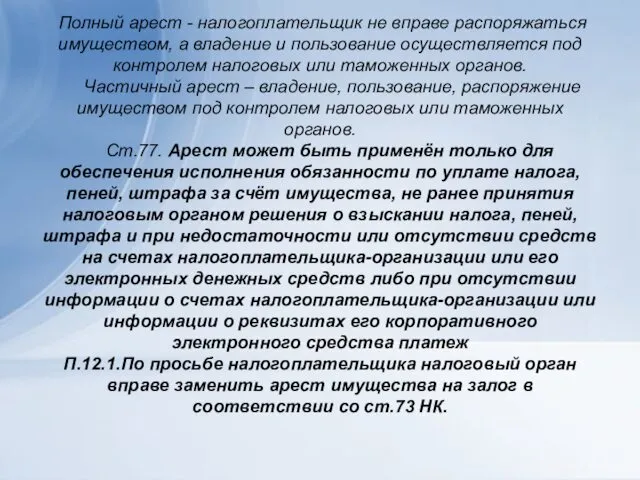

Полный арест - налогоплательщик не вправе распоряжаться имуществом, а владение

Полный арест - налогоплательщик не вправе распоряжаться имуществом, а владение

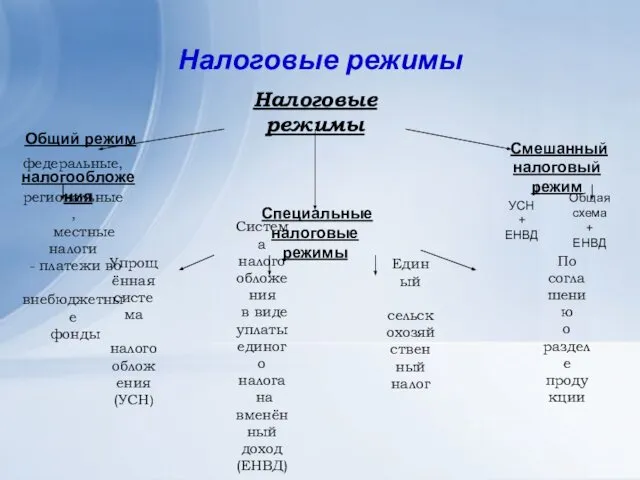

Налоговые режимы

Налоговые режимы

Общий режим

налогообложения

Специальные

налоговые режимы

Смешанный

налоговый

Налоговые режимы

Налоговые режимы

Общий режим

налогообложения

Специальные

налоговые режимы

Смешанный

налоговый

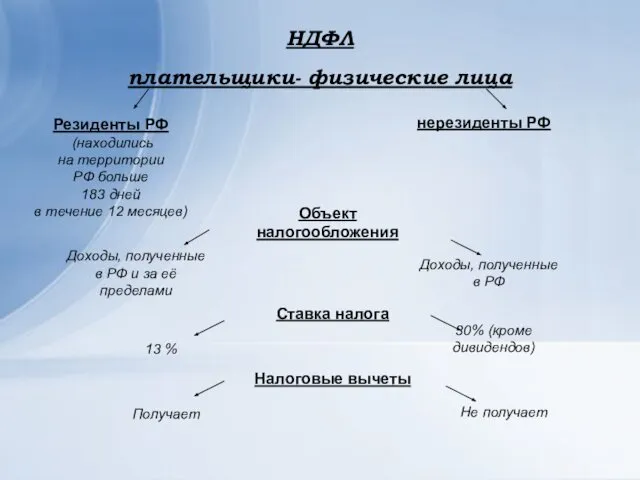

НДФЛ

плательщики- физические лица

Резиденты РФ

(находились

на территории

РФ больше

НДФЛ

плательщики- физические лица

Резиденты РФ

(находились

на территории

РФ больше

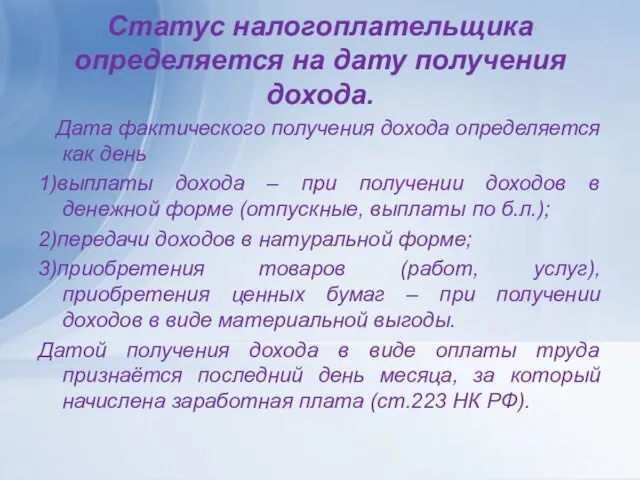

Статус налогоплательщика определяется на дату получения дохода.

Дата фактического получения дохода

Статус налогоплательщика определяется на дату получения дохода.

Дата фактического получения дохода

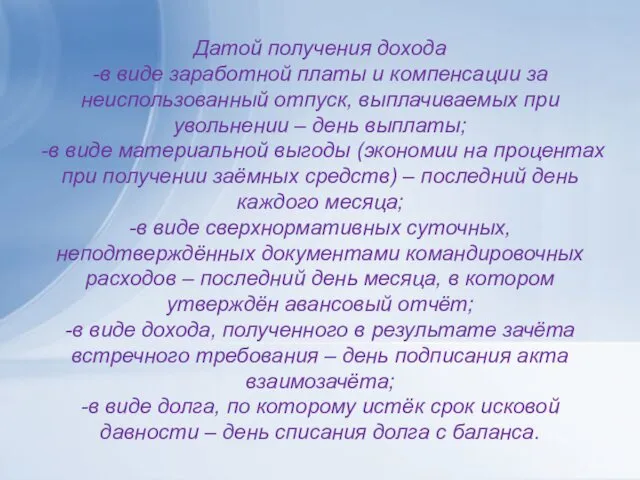

Датой получения дохода

-в виде заработной платы и компенсации за неиспользованный отпуск,

Датой получения дохода -в виде заработной платы и компенсации за неиспользованный отпуск,

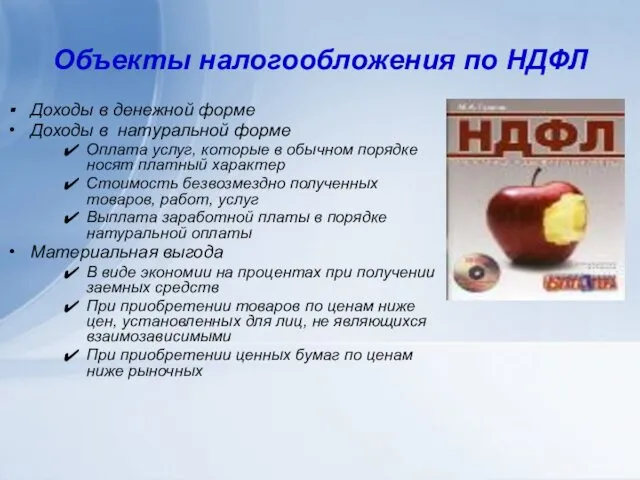

Объекты налогообложения по НДФЛ

Доходы в денежной форме

Доходы в натуральной форме

Оплата услуг,

Объекты налогообложения по НДФЛ

Доходы в денежной форме

Доходы в натуральной форме

Оплата услуг,

Следует учитывать положения следующих статей:

Ст.41.Принципы определения доходов

Доходом признаётся экономическая выгода

Следует учитывать положения следующих статей: Ст.41.Принципы определения доходов Доходом признаётся экономическая выгода

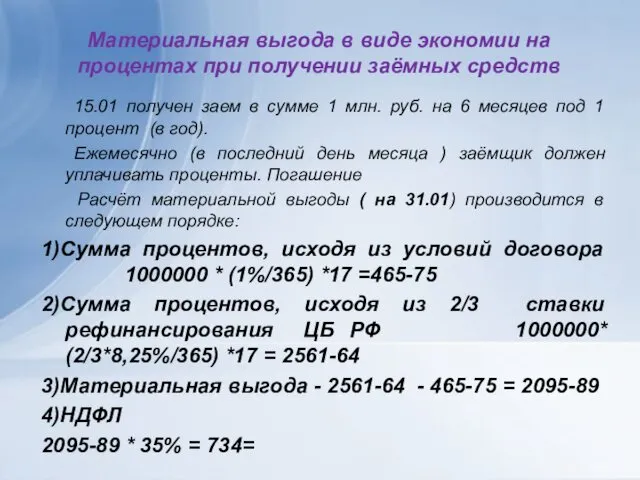

Материальная выгода в виде экономии на процентах при получении заёмных средств

Материальная выгода в виде экономии на процентах при получении заёмных средств

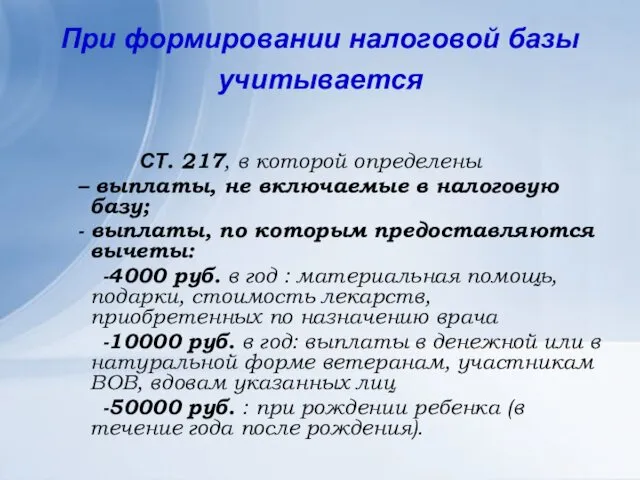

При формировании налоговой базы учитывается

СТ. 217, в которой определены

При формировании налоговой базы учитывается

СТ. 217, в которой определены

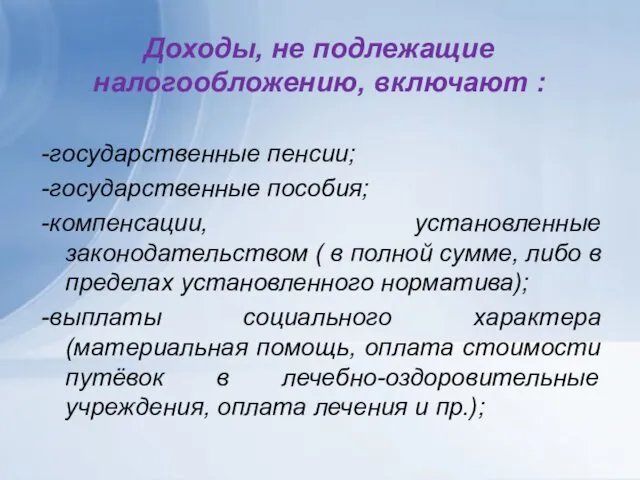

Доходы, не подлежащие налогообложению, включают :

-государственные пенсии;

-государственные пособия;

-компенсации, установленные законодательством (

Доходы, не подлежащие налогообложению, включают :

-государственные пенсии;

-государственные пособия;

-компенсации, установленные законодательством (

-выплаты «антикризисного» характера - оплата стоимости обучения, оплата процентов по кредитам

-выплаты «антикризисного» характера - оплата стоимости обучения, оплата процентов по кредитам

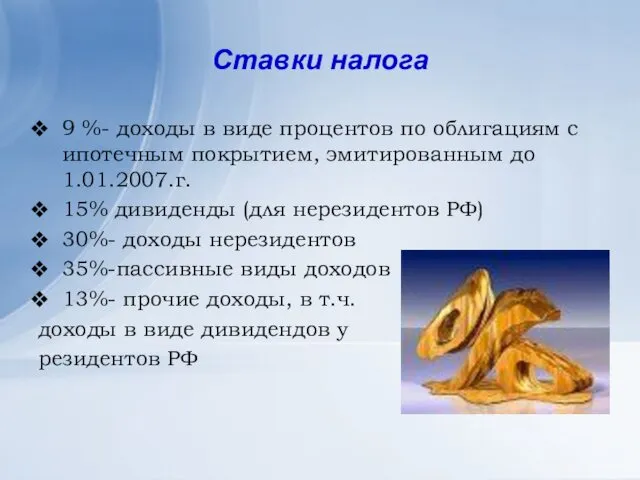

Ставки налога

9 %- доходы в виде процентов по облигациям с ипотечным

Ставки налога

9 %- доходы в виде процентов по облигациям с ипотечным

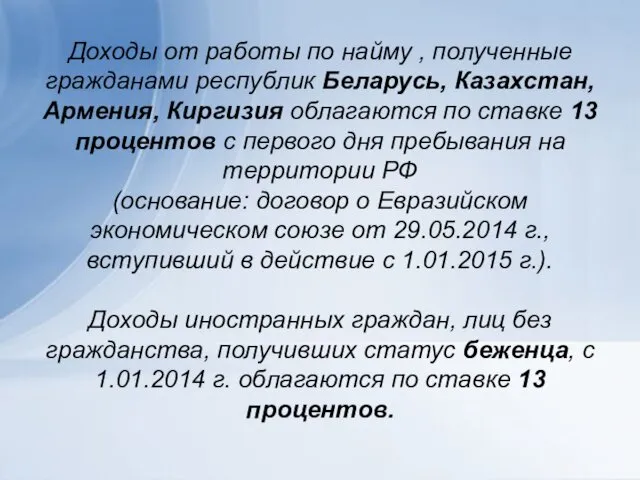

Доходы от работы по найму , полученные гражданами республик Беларусь, Казахстан,

Доходы от работы по найму , полученные гражданами республик Беларусь, Казахстан,

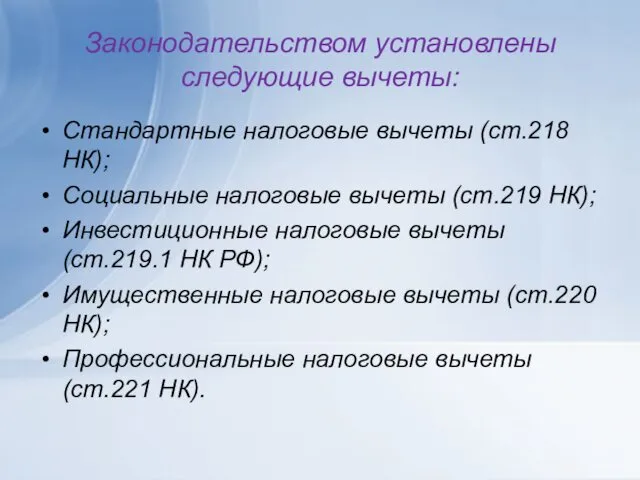

Законодательством установлены следующие вычеты:

Стандартные налоговые вычеты (ст.218 НК);

Социальные налоговые вычеты (ст.219

Законодательством установлены следующие вычеты:

Стандартные налоговые вычеты (ст.218 НК);

Социальные налоговые вычеты (ст.219

Налоговые вычеты

Только по доходам, облагаемым по ставке 13% (в отношении

Налоговые вычеты

Только по доходам, облагаемым по ставке 13% (в отношении

Стандартные налоговые вычеты

На налогоплательщика

На детей

налогоплательщика

3000 руб.

в месяц независимо

от

Стандартные налоговые вычеты

На налогоплательщика

На детей

налогоплательщика

3000 руб.

в месяц независимо

от

С 1 января 2016 года:

Вычеты на детей:

-на первого и второго ребёнка

С 1 января 2016 года:

Вычеты на детей:

-на первого и второго ребёнка

Для получения стандартных налоговых вычетов необходимы следующие документы:

на налогоплательщика

-заявление на получение

Для получения стандартных налоговых вычетов необходимы следующие документы:

на налогоплательщика

-заявление на получение

Вычет на ребёнка в двойном размере предоставляется

единственному родителю;

одному из родителей в

Вычет на ребёнка в двойном размере предоставляется

единственному родителю;

одному из родителей в

Налоговая база формируется нарастающим итогом с начала года

Налоговая база формируется нарастающим итогом с начала года

Социальные налоговые вычеты. Налоговая база уменьшается

-на средства, направленные на обучение детей

Социальные налоговые вычеты. Налоговая база уменьшается

-на средства, направленные на обучение детей

Социальные вычеты (в налоговом органе)

2- НДФЛ

Н. база за год -100000 руб.

НДФЛ

Социальные вычеты (в налоговом органе)

2- НДФЛ

Н. база за год -100000 руб.

НДФЛ

Имущественные вычеты при покупке жилья и земельного участка

Налоговая база уменьшается на

Имущественные вычеты при покупке жилья и земельного участка

Налоговая база уменьшается на

Имущественный вычет не предоставляется, если

Налогоплательщик получал ранее данный вычет (исключение –

Имущественный вычет не предоставляется, если

Налогоплательщик получал ранее данный вычет (исключение –

Федеральный закон от 23.07.2013 г. №212-ФЗ /вступает в действие с 1.01.2014

Федеральный закон от 23.07.2013 г. №212-ФЗ /вступает в действие с 1.01.2014

п.2.Имущественный вычет предоставляется также в сумме фактически произведённых налогоплательщиком расходов

п.2.Имущественный вычет предоставляется также в сумме фактически произведённых налогоплательщиком расходов

Имущественный налоговый вычет при продаже имущества

При продаже объектов недвижимости действуют нормы,

Имущественный налоговый вычет при продаже имущества

При продаже объектов недвижимости действуют нормы,

Профессиональные налоговые вычеты

предоставляются налогоплательщикам, получающим доходы по договорам гражданско-правового характера.

Профессиональные налоговые вычеты

предоставляются налогоплательщикам, получающим доходы по договорам гражданско-правового характера.

Порядок исчисления и уплаты НДФЛ от осуществления деятельности по найму на

Порядок исчисления и уплаты НДФЛ от осуществления деятельности по найму на

В каких случаях налогоплательщик обязан представлять налоговую декларацию?

-если получены доходы,

В каких случаях налогоплательщик обязан представлять налоговую декларацию?

-если получены доходы,

Налогоплательщик вправе представить налоговую декларацию

если имеет право на социальный налоговый вычет;

если

Налогоплательщик вправе представить налоговую декларацию

если имеет право на социальный налоговый вычет;

если

Особенности исчисления сумм налога индивидуальными предпринимателями

-ИП исчисляют суммы налога самостоятельно;

-доходы, полученные

Особенности исчисления сумм налога индивидуальными предпринимателями

-ИП исчисляют суммы налога самостоятельно;

-доходы, полученные

-налог уплачивается до 15 июля;

-в течение налогового периода уплачиваются авансовые платежи

-налог уплачивается до 15 июля;

-в течение налогового периода уплачиваются авансовые платежи

Страховые взносы в Пенсионный фонд, ФСС, фонды обязательного медицинского страхования

Объект обложения

Страховые взносы в Пенсионный фонд, ФСС, фонды обязательного медицинского страхования

Объект обложения

Три правила для начисления взносов во внебюджетные фонды

1.Наличие договорных отношений между

Три правила для начисления взносов во внебюджетные фонды

1.Наличие договорных отношений между

С 2015 г.:

-лимит для взносов в ПФ РФ – СГДЗ Х1,7,

С 2015 г.: -лимит для взносов в ПФ РФ – СГДЗ Х1,7,

Тарифы взносов во внебюджетные фонды

Пенсионный фонд – 26%

Фонд социального страхования –

Тарифы взносов во внебюджетные фонды

Пенсионный фонд – 26%

Фонд социального страхования –

С 1.01.2013 г.

введены дополнительные тарифы платежей в ПФ

на выплаты работающим во

С 1.01.2013 г. введены дополнительные тарифы платежей в ПФ на выплаты работающим во

Тарифы взносов для организаций, перешедших на УСН и занимающихся видами деятельности,

Тарифы взносов для организаций, перешедших на УСН и занимающихся видами деятельности,

ИП уплачивают взносы в виде фиксированного платежа

Ст.430 НК РФ: Взносы

ИП уплачивают взносы в виде фиксированного платежа Ст.430 НК РФ: Взносы

Платежи на травматизм

Введено 32 класса профессионального риска

Тарифы от 0,2% до 8,5%

На

Платежи на травматизм Введено 32 класса профессионального риска Тарифы от 0,2% до 8,5% На

По платежам на травматизм организация может получить скидку либо ФСС может

По платежам на травматизм организация может получить скидку либо ФСС может

Нагрузка на выплаты

Начислено выплат Начислено взносов

НК РФ 125-ФЗ

100000 30000

Нагрузка на выплаты Начислено выплат Начислено взносов НК РФ 125-ФЗ 100000 30000

Региональные и местные налоги

Налог на имущество

Объект налогообложения- движимое и недвижимое имущество,

Региональные и местные налоги Налог на имущество Объект налогообложения- движимое и недвижимое имущество,

Налоговая база по объектам движимого имущества - среднегодовая (средняя) стоимость имущества

Налоговая база по объектам движимого имущества - среднегодовая (средняя) стоимость имущества

Налоговой базовой по отдельным объектам недвижимости может быть кадастровая стоимость объекта:

-административно-деловые

Налоговой базовой по отдельным объектам недвижимости может быть кадастровая стоимость объекта: -административно-деловые

При разграничении имущества на движимое и недвижимое следует руководствоваться:

-Гражданским кодексом РФ;

-ОКОФ

При разграничении имущества на движимое и недвижимое следует руководствоваться: -Гражданским кодексом РФ; -ОКОФ

Транспортный налог

Плательщики – лица, на которых зарегистрированы транспортные средства.

Объекты налогообложения

-автотранспортные средства,

Транспортный налог

Плательщики – лица, на которых зарегистрированы транспортные средства.

Объекты налогообложения

-автотранспортные средства,

Ставка налога устанавливается законом субъекта РФ.

Налоговый период – год.

Отчётные периоды –

Ставка налога устанавливается законом субъекта РФ.

Налоговый период – год.

Отчётные периоды –

С 1 января 2014 г. исчисление транспортного налога по легковым автомобилям

С 1 января 2014 г. исчисление транспортного налога по легковым автомобилям

Налогоплательщики в отношении транспортного средства, имеющего максимальную массу свыше 12 тонн,

Налогоплательщики в отношении транспортного средства, имеющего максимальную массу свыше 12 тонн,

Земельный налог

Плательщики – лица, обладающие земельным участком на праве собственности, праве

Земельный налог

Плательщики – лица, обладающие земельным участком на праве собственности, праве

Налоговые ставки устанавливается законом субъекта РФ (в С-Петербурге и Москве) и

Налоговые ставки устанавливается законом субъекта РФ (в С-Петербурге и Москве) и

Если налогоплательщик в течение отчётного (налогового периода) приобретал или отчуждал

Если налогоплательщик в течение отчётного (налогового периода) приобретал или отчуждал

НДС

С+П+НДС

НДС= Ставка налога* (С+П)

0%

ст. 164 НК

18%

Прочие товары,

работы,

Услуги

С 1.01.2019

НДС

С+П+НДС

НДС= Ставка налога* (С+П)

0%

ст. 164 НК

18%

Прочие товары,

работы,

Услуги

С 1.01.2019

Материалы 10000 + НДС / 1800

- заработная плата

отчисления на

соц.нужды

Материалы 10000 + НДС / 1800

- заработная плата

отчисления на

соц.нужды

Плательщики НДС

организации;

индивидуальные предприниматели;

лица, признаваемые плательщиками НДС в связи с перемещением товаров

Плательщики НДС

организации;

индивидуальные предприниматели;

лица, признаваемые плательщиками НДС в связи с перемещением товаров

Порядок получения освобождения

Лица, имеющие право на освобождение должны представить в налоговый

Порядок получения освобождения

Лица, имеющие право на освобождение должны представить в налоговый

Освобождение предоставляется на 12 месяцев

Через 12 месяцев лица могут добровольно отказаться

Освобождение предоставляется на 12 месяцев

Через 12 месяцев лица могут добровольно отказаться

В целях НДС организации выполняют функции налогового агента

при аренде государственного или

В целях НДС организации выполняют функции налогового агента

при аренде государственного или

Объекты налогообложения

Операции по реализации товаров, работ, услуг и имущественных прав на

Объекты налогообложения

Операции по реализации товаров, работ, услуг и имущественных прав на

Операции по реализации товаров (работ, услуг) и имущественных прав

понятие реализации товаров,

Операции по реализации товаров (работ, услуг) и имущественных прав

понятие реализации товаров,

Особенности формирования налоговой базы

Налоговая база – стоимость реализованных товаров, работ,

Особенности формирования налоговой базы

Налоговая база – стоимость реализованных товаров, работ,

Момент определения налоговой базы при реализации товаров, работ услуг и имущественных

Момент определения налоговой базы при реализации товаров, работ услуг и имущественных

С 1 января 2015 г. новая редакция п.16 ст.167:

Датой отгрузки в

С 1 января 2015 г. новая редакция п.16 ст.167: Датой отгрузки в

Строительство для собственных нужд

налоговая база – стоимость строительных работ для собственных

Строительство для собственных нужд

налоговая база – стоимость строительных работ для собственных

Передача товаров для собственных нужд, расходы на которые не учитываются при

Передача товаров для собственных нужд, расходы на которые не учитываются при

Налоговая база – стоимость переданных товаров, рассчитывается исходя из цен,

Налоговая база – стоимость переданных товаров, рассчитывается исходя из цен,

Ввоз товара на территорию РФ

при ввозе товара из республики Беларусь, Казахстана,

Ввоз товара на территорию РФ

при ввозе товара из республики Беларусь, Казахстана,

В соответствии со ст.162 НК НДС облагаются любые денежные средства, поступающие

В соответствии со ст.162 НК НДС облагаются любые денежные средства, поступающие

Штрафы по хозяйственному договору, полученные от покупателей

Сумма неустойки как ответственности за

Штрафы по хозяйственному договору, полученные от покупателей Сумма неустойки как ответственности за

Общая формула расчетов с бюджетом по НДС

НДС, подлежащий

уплате в бюджет

НДС,

Общая формула расчетов с бюджетом по НДС

НДС, подлежащий

уплате в бюджет

НДС,

Условия предоставления налоговых вычетов по приобретённым товарам, работам, услугам

Материальные ценности, работы,

Условия предоставления налоговых вычетов по приобретённым товарам, работам, услугам

Материальные ценности, работы,

Налоговые вычеты предоставляются также на сумму НДС

с суммы аванса, перечисленного поставщику;*)

уплаченного

Налоговые вычеты предоставляются также на сумму НДС

с суммы аванса, перечисленного поставщику;*)

уплаченного

*)С 1.10.2014 г. в договоре должен быть определён порядок зачёта сумм

*)С 1.10.2014 г. в договоре должен быть определён порядок зачёта сумм

Налоговый вычет может быть заявлен в налоговых периодах в пределах 3-х

Налоговый вычет может быть заявлен в налоговых периодах в пределах 3-х

*) исключения:

-налоговый вычет по товарам, возвращённым покупателем, предоставляется в течение года

*) исключения: -налоговый вычет по товарам, возвращённым покупателем, предоставляется в течение года

Налоговый вычет не предоставляется по товарам, работам, услугам, предназначенным для использования

Налоговый вычет не предоставляется по товарам, работам, услугам, предназначенным для использования

При наличии операций, облагаемых и не облагаемых НДС, необходимо вести раздельный

При наличии операций, облагаемых и не облагаемых НДС, необходимо вести раздельный

Счёт-фактура – документ, являющийся основанием для принятия НДС к вычету.

Требования

Счёт-фактура – документ, являющийся основанием для принятия НДС к вычету.

Требования

Приказом Минфина от 10.11.2015 г. №174н «Об утверждении Порядка выставления и

Приказом Минфина от 10.11.2015 г. №174н «Об утверждении Порядка выставления и

Порядок работы со счетами- фактурами ст. 169 НК РФ

Постановление Правительства

Порядок работы со счетами- фактурами ст. 169 НК РФ

Постановление Правительства

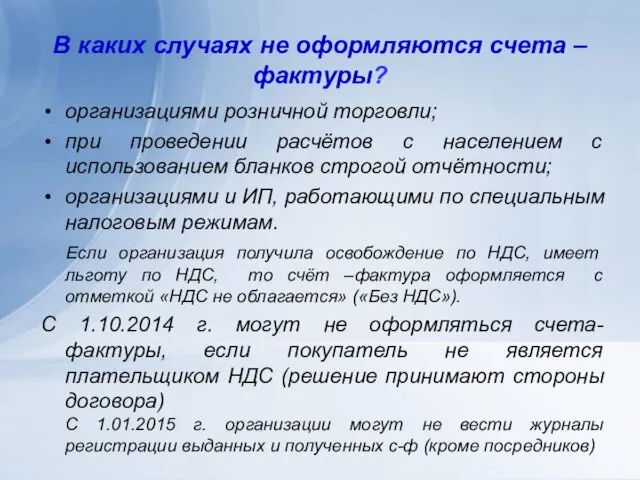

В каких случаях не оформляются счета –фактуры?

организациями розничной торговли;

при проведении расчётов

В каких случаях не оформляются счета –фактуры?

организациями розничной торговли;

при проведении расчётов

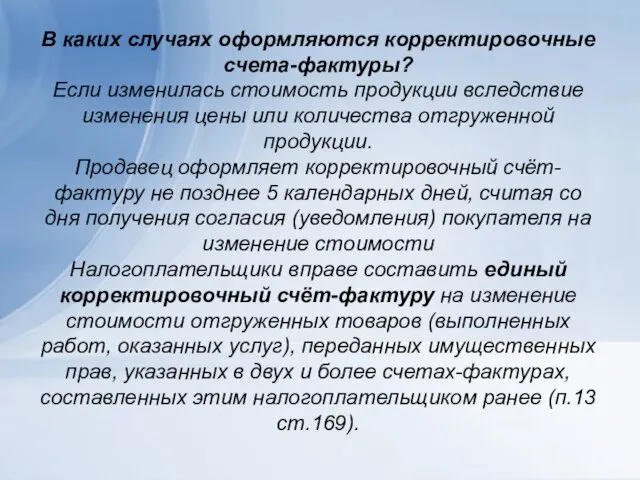

В каких случаях оформляются корректировочные счета-фактуры?

Если изменилась стоимость продукции вследствие изменения

В каких случаях оформляются корректировочные счета-фактуры? Если изменилась стоимость продукции вследствие изменения

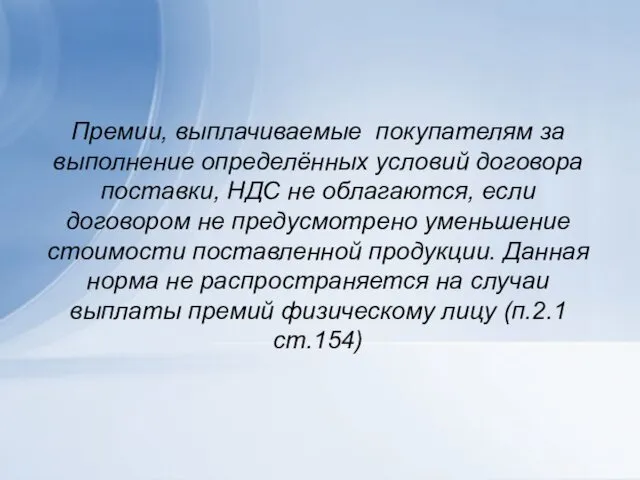

Премии, выплачиваемые покупателям за выполнение определённых условий договора поставки, НДС не

Премии, выплачиваемые покупателям за выполнение определённых условий договора поставки, НДС не

Ст.169.Счёт-фактура (134-ФЗ от 28.06.2013 г., с момента официального опубликования)

Доп.: п.3.1.Лица, не

Ст.169.Счёт-фактура (134-ФЗ от 28.06.2013 г., с момента официального опубликования) Доп.: п.3.1.Лица, не

Что нужно учесть при заключении договора?

Если продавец указывает, что стоимость

Что нужно учесть при заключении договора?

Если продавец указывает, что стоимость

У покупателя

С-Ф полученные,

от поставщиков

Книга

покупок

-таможенные декларации

-бланки строгой отчетности

-заявления по

У покупателя

С-Ф полученные,

от поставщиков

Книга

покупок

-таможенные декларации

-бланки строгой отчетности

-заявления по

Особенности расчётов с бюджетом по НДС экспортёрами

налогоплательщики обязаны представить в налоговый

Особенности расчётов с бюджетом по НДС экспортёрами

налогоплательщики обязаны представить в налоговый

Экспорт в государства Евразийского Союза

При вывозе товаров применяется ставка 0 процентов.

Экспорт в государства Евразийского Союза

При вывозе товаров применяется ставка 0 процентов.

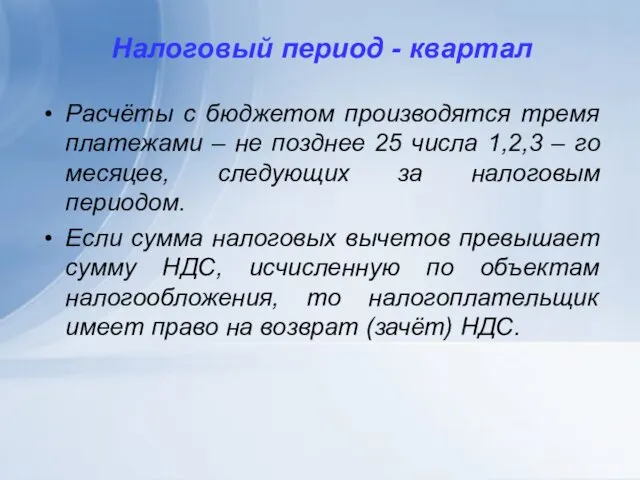

Налоговый период - квартал

Расчёты с бюджетом производятся тремя платежами – не

Налоговый период - квартал

Расчёты с бюджетом производятся тремя платежами – не

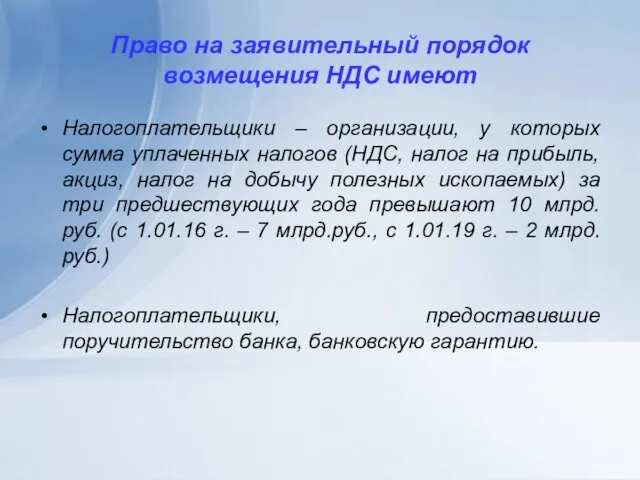

Право на заявительный порядок возмещения НДС имеют

Налогоплательщики – организации, у которых

Право на заявительный порядок возмещения НДС имеют

Налогоплательщики – организации, у которых

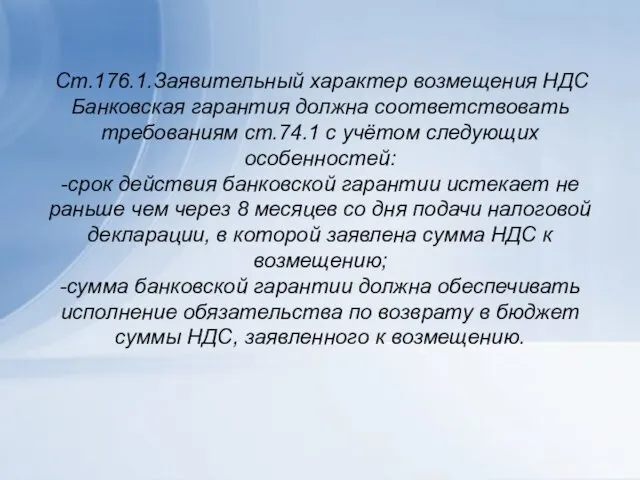

Ст.176.1.Заявительный характер возмещения НДС

Банковская гарантия должна соответствовать требованиям ст.74.1 с

Ст.176.1.Заявительный характер возмещения НДС Банковская гарантия должна соответствовать требованиям ст.74.1 с

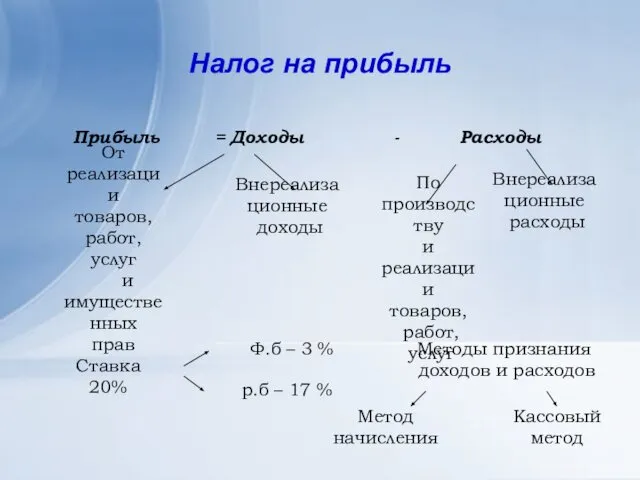

Налог на прибыль

Прибыль = Доходы - Расходы

От реализации

товаров,

работ,

услуг

Налог на прибыль

Прибыль = Доходы - Расходы

От реализации

товаров,

работ,

услуг

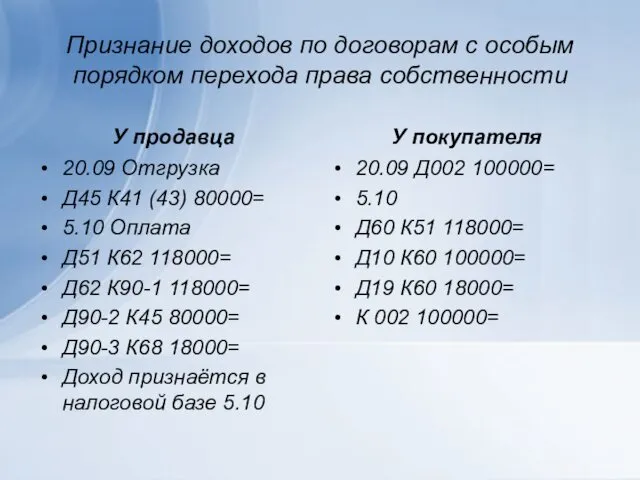

Признание доходов по договорам с особым порядком перехода права собственности

У продавца

20.09

Признание доходов по договорам с особым порядком перехода права собственности

У продавца

20.09

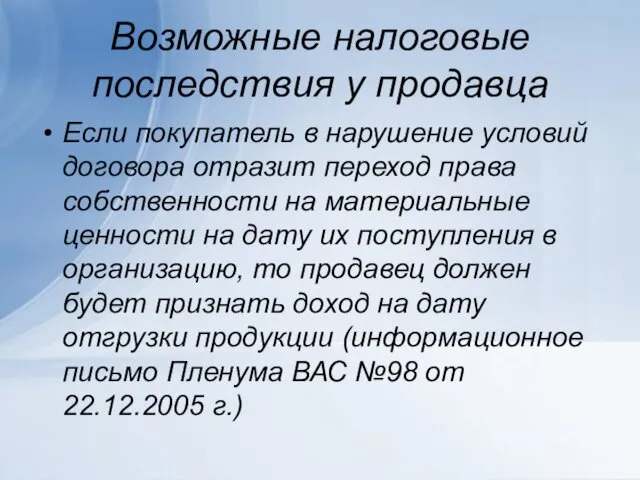

Возможные налоговые последствия у продавца

Если покупатель в нарушение условий договора отразит

Возможные налоговые последствия у продавца

Если покупатель в нарушение условий договора отразит

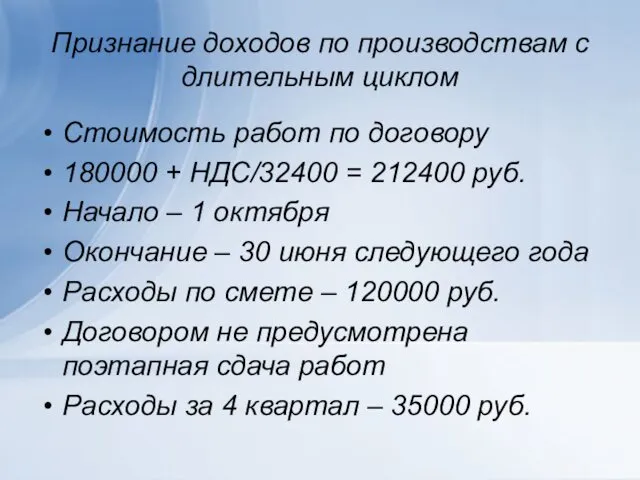

Признание доходов по производствам с длительным циклом

Стоимость работ по договору

180000 +

Признание доходов по производствам с длительным циклом

Стоимость работ по договору

180000 +

Способ признания доходов выбирается налогоплательщиком

1 вариант – доходы признаются равномерно

180000 :

Способ признания доходов выбирается налогоплательщиком

1 вариант – доходы признаются равномерно

180000 :

Датой реализации недвижимого имущества признаётся дата передачи недвижимого имущества приобретателю по

Датой реализации недвижимого имущества признаётся дата передачи недвижимого имущества приобретателю по

Общие требования к расходам

(ст. 252 НК)

- Документально подтверждены

- Направлены на

Общие требования к расходам

(ст. 252 НК)

- Документально подтверждены

- Направлены на

Классификация расходов по степени их признания в налоговой базе

Не признаются в

Классификация расходов по степени их признания в налоговой базе

Не признаются в

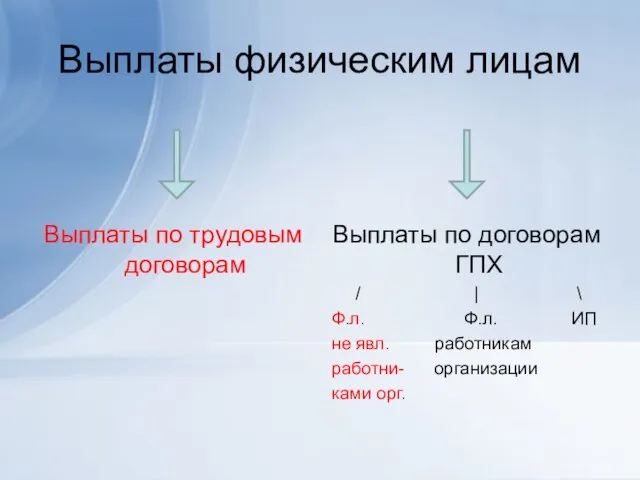

Выплаты физическим лицам

Выплаты по трудовым договорам

Выплаты по договорам ГПХ

/ |

Выплаты физическим лицам

Выплаты по трудовым договорам

Выплаты по договорам ГПХ

/ |

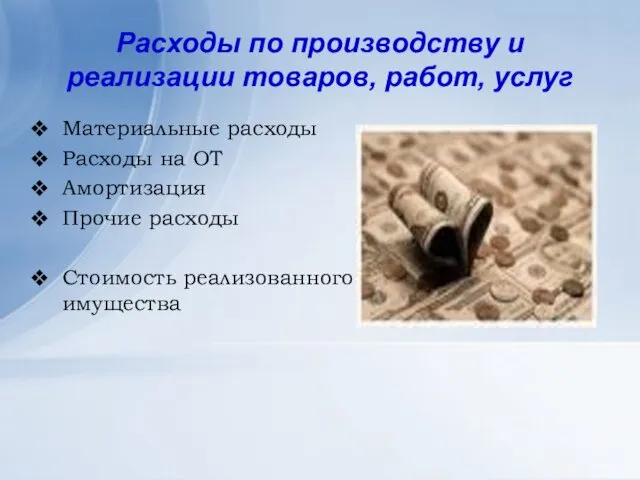

Расходы по производству и реализации товаров, работ, услуг

Материальные расходы

Расходы на ОТ

Амортизация

Прочие

Расходы по производству и реализации товаров, работ, услуг

Материальные расходы

Расходы на ОТ

Амортизация

Прочие

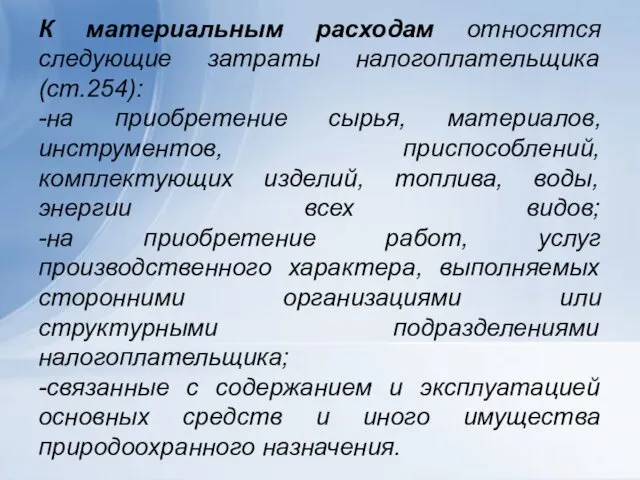

К материальным расходам относятся следующие затраты налогоплательщика (ст.254):

-на приобретение сырья, материалов,

К материальным расходам относятся следующие затраты налогоплательщика (ст.254): -на приобретение сырья, материалов,

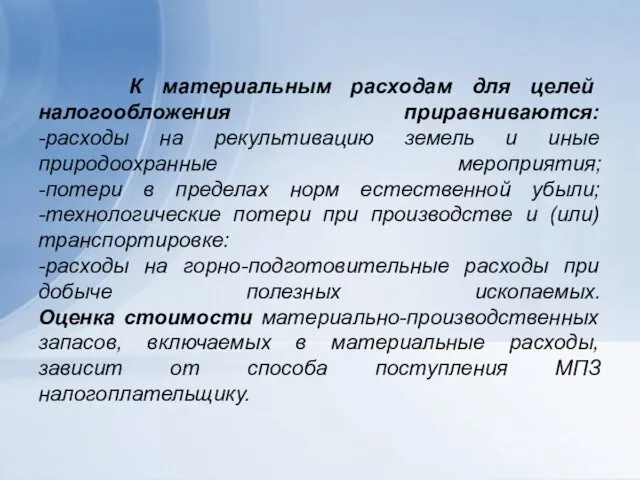

К материальным расходам для целей налогообложения приравниваются:

-расходы на рекультивацию земель

К материальным расходам для целей налогообложения приравниваются: -расходы на рекультивацию земель

При списании сырья и материалов, в соответствии с принятой учётной политикой,

При списании сырья и материалов, в соответствии с принятой учётной политикой,

Расходы на оплату труда

/

Выплаты в соответствии с законодательством

ст.255 НК РФ

Расходы на оплату труда

/

Выплаты в соответствии с законодательством

ст.255 НК РФ

Амортизируемое имущество

( с 1 января 2016г. – более 100000 рублей)

Амортизируемым имуществом

Амортизируемое имущество

( с 1 января 2016г. – более 100000 рублей)

Амортизируемым имуществом

Различают первоначальную, остаточную и восстановительную стоимость амортизируемого имущества.

Первоначальная стоимость основного

Различают первоначальную, остаточную и восстановительную стоимость амортизируемого имущества. Первоначальная стоимость основного

Первоначальная стоимость формируется по правилам налогового учёта

-НДС не включается в

Первоначальная стоимость формируется по правилам налогового учёта -НДС не включается в

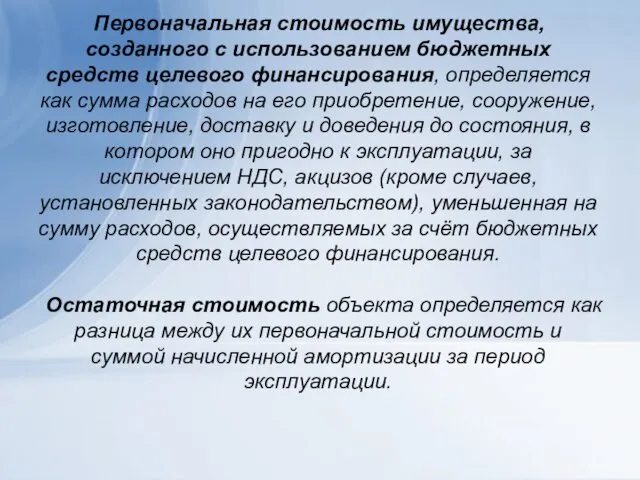

Первоначальная стоимость имущества, созданного с использованием бюджетных средств целевого финансирования,

Первоначальная стоимость имущества, созданного с использованием бюджетных средств целевого финансирования,

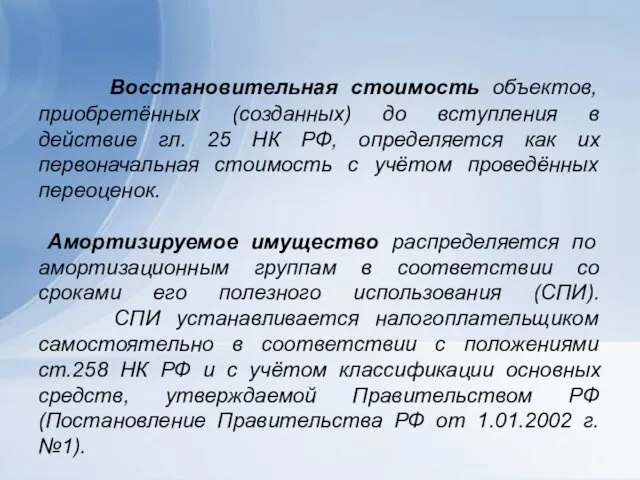

Восстановительная стоимость объектов, приобретённых (созданных) до вступления в действие гл.

Восстановительная стоимость объектов, приобретённых (созданных) до вступления в действие гл.

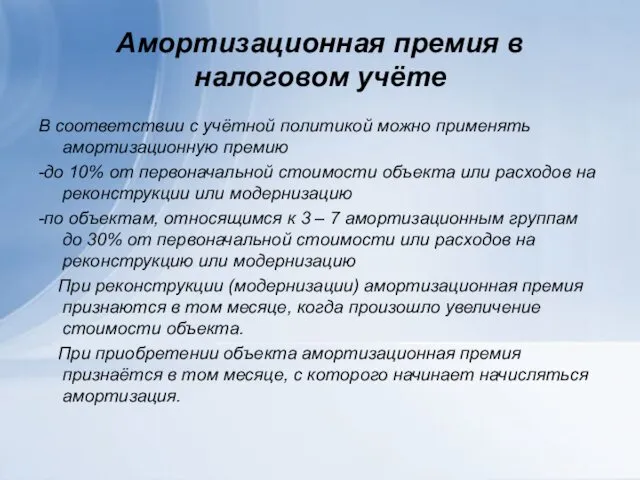

Амортизационная премия в налоговом учёте

В соответствии с учётной политикой можно применять

Амортизационная премия в налоговом учёте

В соответствии с учётной политикой можно применять

При определении остаточной стоимости основных средств, в отношении которых применялась амортизационная

При определении остаточной стоимости основных средств, в отношении которых применялась амортизационная

Методы начисления амортизации в налоговом учёте

/

Линейный

-амортизация начисляется по каждому объекту

-норматив

Методы начисления амортизации в налоговом учёте

/

Линейный

-амортизация начисляется по каждому объекту

-норматив

Приобретён ПК. Первоначальная стоимость – 120000 руб. СПИ – 37 месяцев

Приобретён ПК. Первоначальная стоимость – 120000 руб. СПИ – 37 месяцев

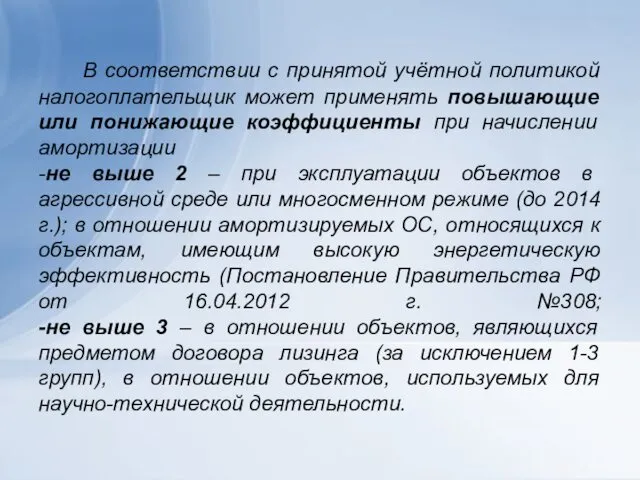

В соответствии с принятой учётной политикой налогоплательщик может применять повышающие

В соответствии с принятой учётной политикой налогоплательщик может применять повышающие

Не подлежит амортизации стоимость изданий и стоимость культурных ценностей, приобретаемых

Не подлежит амортизации стоимость изданий и стоимость культурных ценностей, приобретаемых

Прочие расходы по производству и реализации товаров, работ, услуг

Суммы налогов и

Прочие расходы по производству и реализации товаров, работ, услуг Суммы налогов и

Расходы на обеспечение нормальных условий труда и мер по технике безопасности.

Приказом

Расходы на обеспечение нормальных условий труда и мер по технике безопасности. Приказом

Нотариальные услуги учитываются в налоговой базе в пределах норматива.

По сделкам, по

Нотариальные услуги учитываются в налоговой базе в пределах норматива. По сделкам, по

Услуги сторонних организаций

Консультационные, информационные, юридические услуги

Аудиторские услуги

Услуги связи, расходы на интернет

Услуги

Услуги сторонних организаций

Консультационные, информационные, юридические услуги

Аудиторские услуги

Услуги связи, расходы на интернет

Услуги

Распределение расходов на прямые и косвенные

/

Прямые

/ \

НЗП ГП

Распределение расходов на прямые и косвенные

/

Прямые

/ \

НЗП ГП

Распределение расходов на прямые и косвенные в торговых организациях

К прямым расходам

Распределение расходов на прямые и косвенные в торговых организациях

К прямым расходам

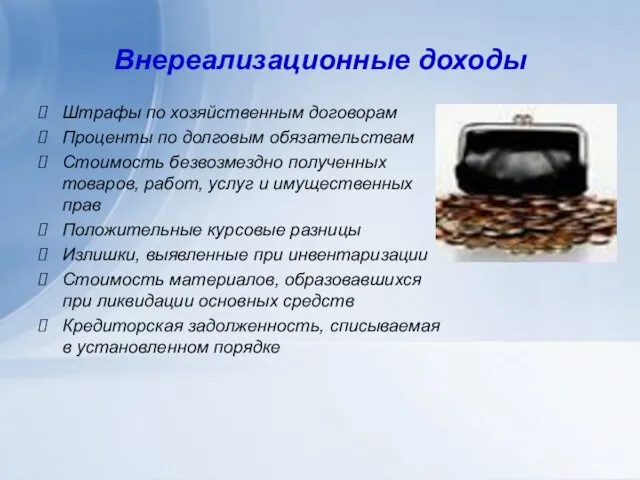

Внереализационные доходы

Штрафы по хозяйственным договорам

Проценты по долговым обязательствам

Стоимость безвозмездно полученных товаров,

Внереализационные доходы

Штрафы по хозяйственным договорам

Проценты по долговым обязательствам

Стоимость безвозмездно полученных товаров,

Внереализационные расходы

штрафы по хозяйственным договорам

проценты по долговым обязательствам

отрицательные курсовые разницы

недостачи при

Внереализационные расходы

штрафы по хозяйственным договорам

проценты по долговым обязательствам

отрицательные курсовые разницы

недостачи при

Создание резерва по сомнительным долгам

По данным инвентаризации на конец 1 квартала

Создание резерва по сомнительным долгам

По данным инвентаризации на конец 1 квартала

Инвестиционный налоговый вычет (ст.286.1)

Сумма налога на прибыль может быть уменьшена на

Инвестиционный налоговый вычет (ст.286.1) Сумма налога на прибыль может быть уменьшена на

Особый порядок учета убытков

От продажи основных средств

От продажи земельных участков

От переуступки

Особый порядок учета убытков

От продажи основных средств

От продажи земельных участков

От переуступки

Учёт убытков, полученных от продажи ОС

В бухгалтерском учёте

Остаточная стоимость объекта –

Учёт убытков, полученных от продажи ОС

В бухгалтерском учёте

Остаточная стоимость объекта –

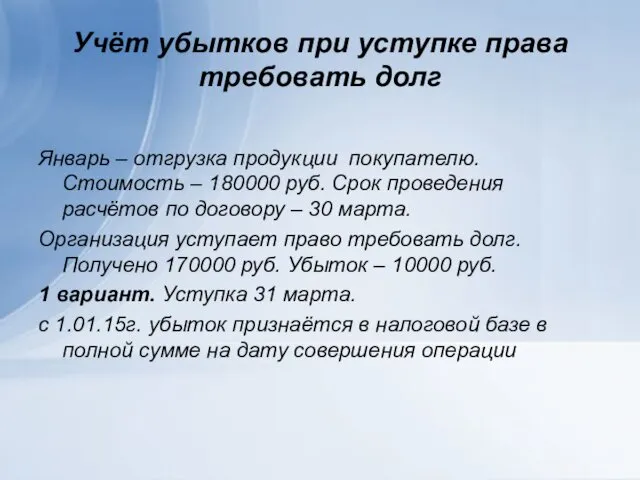

Учёт убытков при уступке права требовать долг

Январь – отгрузка продукции покупателю.

Учёт убытков при уступке права требовать долг

Январь – отгрузка продукции покупателю.

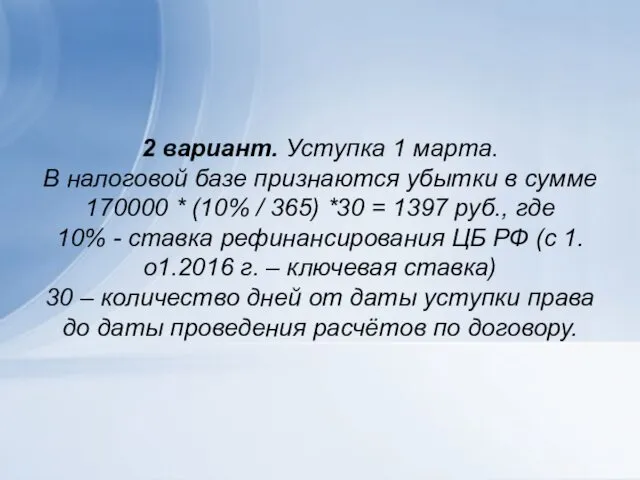

2 вариант. Уступка 1 марта.

В налоговой базе признаются убытки в сумме

170000

2 вариант. Уступка 1 марта. В налоговой базе признаются убытки в сумме 170000

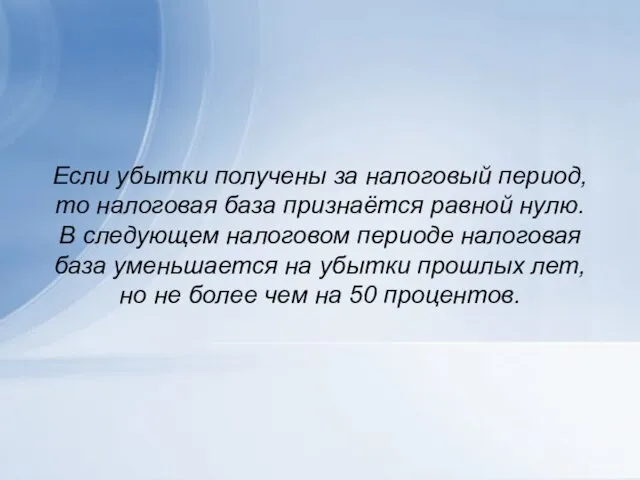

Если убытки получены за налоговый период, то налоговая база признаётся равной

Если убытки получены за налоговый период, то налоговая база признаётся равной

Специальные налоговые режимы

Законодательные (представительные) органы государственной власти субъектов РФ и представительные

Специальные налоговые режимы Законодательные (представительные) органы государственной власти субъектов РФ и представительные

Упрощённая система налогообложения

Применяется организациями и ИП. Переход на УСН осуществляется добровольно.

Упрощённая система налогообложения

Применяется организациями и ИП. Переход на УСН осуществляется добровольно.

Условия:

-доходы за 9 месяцев года, в котором подаётся уведомление, не должны

Условия: -доходы за 9 месяцев года, в котором подаётся уведомление, не должны

Не вправе применять УСН:

-организации, имеющие филиалы и (или) представительства;

-банки;

-страховщики;

-негосударственные пенсионные фонды;

-инвестиционные

Не вправе применять УСН: -организации, имеющие филиалы и (или) представительства; -банки; -страховщики; -негосударственные пенсионные фонды; -инвестиционные

УСН

Организации перешедшие на УСН, освобождаются от уплаты

Налога на прибыль (исключение доходы

УСН

Организации перешедшие на УСН, освобождаются от уплаты

Налога на прибыль (исключение доходы

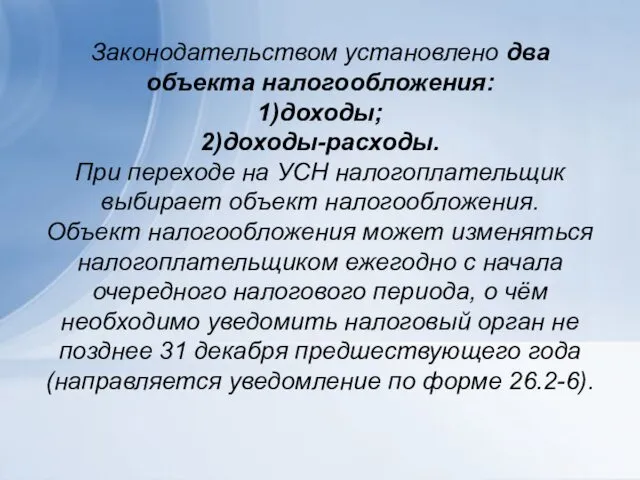

Законодательством установлено два объекта налогообложения:

1)доходы;

2)доходы-расходы.

При переходе на УСН налогоплательщик выбирает

Законодательством установлено два объекта налогообложения: 1)доходы; 2)доходы-расходы. При переходе на УСН налогоплательщик выбирает

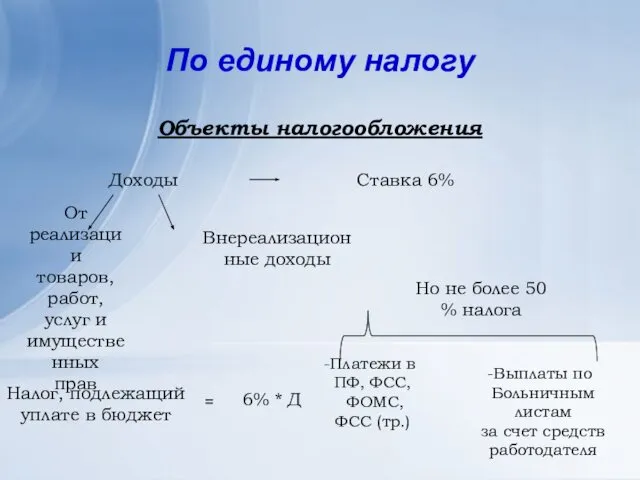

По единому налогу

Объекты налогообложения

Доходы

Ставка 6%

От реализации

товаров,

работ,

услуг и

имущественных

прав

Внереализационные доходы

Налог, подлежащий

уплате

По единому налогу

Объекты налогообложения

Доходы

Ставка 6%

От реализации

товаров,

работ,

услуг и

имущественных

прав

Внереализационные доходы

Налог, подлежащий

уплате

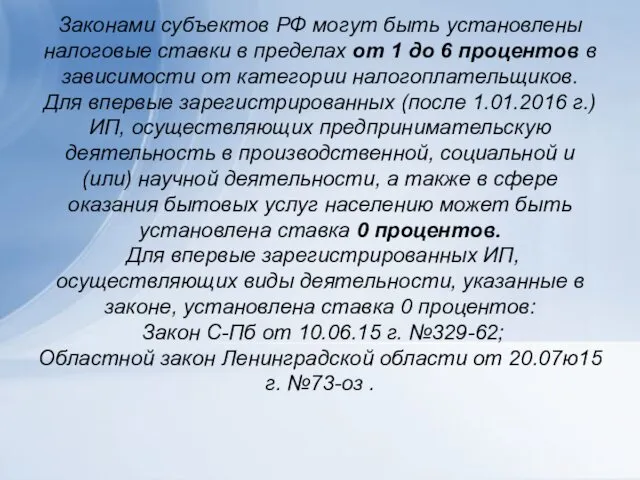

Законами субъектов РФ могут быть установлены налоговые ставки в пределах от

Законами субъектов РФ могут быть установлены налоговые ставки в пределах от

С 1 января 2013 г. внесены изменения в ст.346.21 НК

С 1 января 2013 г. внесены изменения в ст.346.21 НК

По единому налогу

(Доходы - Расходы) ставка 15 % (может быть

По единому налогу

(Доходы - Расходы) ставка 15 % (может быть

Налогоплательщик может с первого числа очередного налогового периода добровольно отказаться от

Налогоплательщик может с первого числа очередного налогового периода добровольно отказаться от

Налогоплательщик может потерять право на применение УСН при нарушении условий,

Налогоплательщик может потерять право на применение УСН при нарушении условий,

Система налогообложения в виде ЕНВД для отдельных видов деятельности

Может применяться по

Система налогообложения в виде ЕНВД для отдельных видов деятельности Может применяться по

-оказания автотранспортных услуг по перевозке пассажиров и грузов организациями и ИП,

-оказания автотранспортных услуг по перевозке пассажиров и грузов организациями и ИП,

-распространения наружной рекламы с использованием рекламных конструкций;

-размещения рекламы на транспортных средствах;

-оказания

-распространения наружной рекламы с использованием рекламных конструкций; -размещения рекламы на транспортных средствах; -оказания

Организации и ИП переходят на уплату ЕНВД добровольно Для этого

Организации и ИП переходят на уплату ЕНВД добровольно Для этого

Система налогообложения в виде ЕНВД

Освобождены от уплаты

Налога на прибыль

Налога на имущество

Система налогообложения в виде ЕНВД

Освобождены от уплаты

Налога на прибыль

Налога на имущество

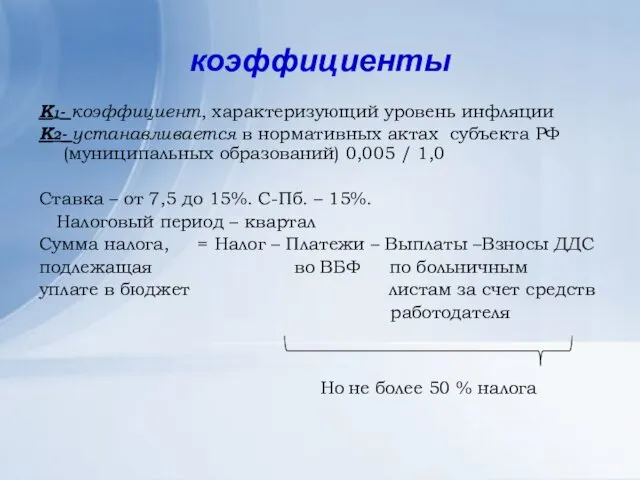

коэффициенты

К1- коэффициент, характеризующий уровень инфляции

К2- устанавливается в нормативных актах субъекта РФ

коэффициенты

К1- коэффициент, характеризующий уровень инфляции

К2- устанавливается в нормативных актах субъекта РФ

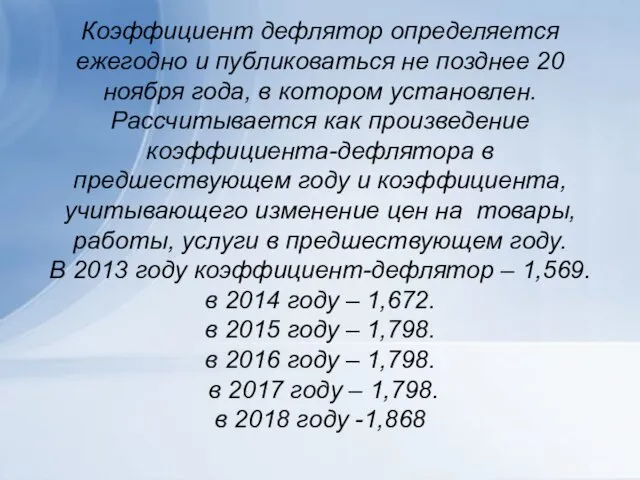

Коэффициент дефлятор определяется ежегодно и публиковаться не позднее 20 ноября года,

Коэффициент дефлятор определяется ежегодно и публиковаться не позднее 20 ноября года,

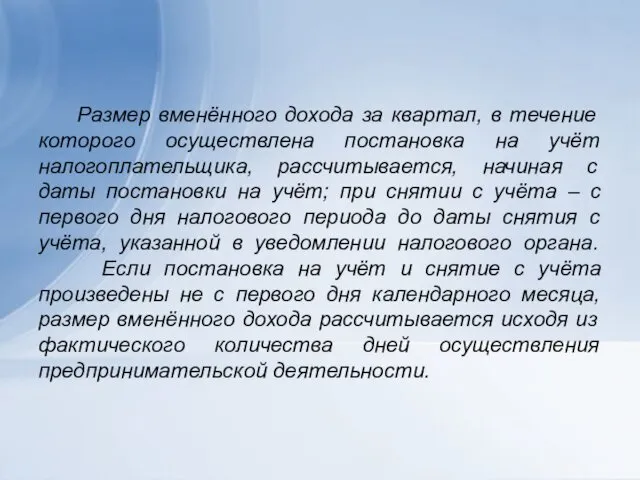

Размер вменённого дохода за квартал, в течение которого осуществлена постановка

Размер вменённого дохода за квартал, в течение которого осуществлена постановка

БД *ФП

ВД = ------------------ *КД1,

КД

ВД – сумма вменённого дохода;

БД -

БД *ФП ВД = ------------------ *КД1, КД ВД – сумма вменённого дохода; БД -

Снятие с учёта налогоплательщика при прекращении им предпринимательской деятельности, переходе на

Снятие с учёта налогоплательщика при прекращении им предпринимательской деятельности, переходе на

Патентная система налогообложения

Патентная система налогообложения

Патентная система налогообложения

Применять патентную систему могут только ИП.

НК РФ установлено 63

Патентная система налогообложения Применять патентную систему могут только ИП. НК РФ установлено 63

Патентная система вводится законом субъекта РФ.

Органы власти субъекта РФ могут расширить

Патентная система вводится законом субъекта РФ. Органы власти субъекта РФ могут расширить

ИП, перешедший на патентную систему, уплачивает единый налог.

Объект налогообложения – потенциально

ИП, перешедший на патентную систему, уплачивает единый налог. Объект налогообложения – потенциально

Для впервые зарегистрированных (после 1.01.2016 г.) ИП, осуществляющих предпринимательскую деятельность