- Особенности применения различных форм таможенного контроля

Содержание

- 2. Таможенный контроль осуществляется таможенными органами в формах и порядке, которые установлены главами 16 и 19 ТК

- 3. Статья 110 ТКТС определяет 12 форм таможенного контроля: 1) проверка документов и сведений; 2) устный опрос;

- 4. Охарактеризуем каждую форму таможенного контроля согласно ст. ст. 110-122 ТКТС. Проверка документов и сведений Особое значение

- 5. Общий перечень документов и сведений, представляемых таможенному органу в зависимости от вида транспорта, на котором осуществляется

- 6. Проверка достоверности сведений, представленных таможенным органам при совершении таможенных операций, осуществляется путем их сопоставления с информацией,

- 7. Устный опрос Одной из основных форм проведения таможенного контроля наряду с документальным контролем является устный опрос,

- 8. Получение объяснений Для получения должностным лицом таможенного органа от декларантов и иных лиц, располагающих сведениями об

- 9. ________________________________________________ (наименование таможенного органа) Объяснение "__" _________ 20__ г. ______________ (место дачи объяснения) ________________________________________________ (должность, фамилия

- 10. Место работы____________________________________, Место жительства_________________________________ Документ, удостоверяющий личность ________________ (наименование, ________________________________________________.номер, гражданство, дата выдачи) По существу заданных

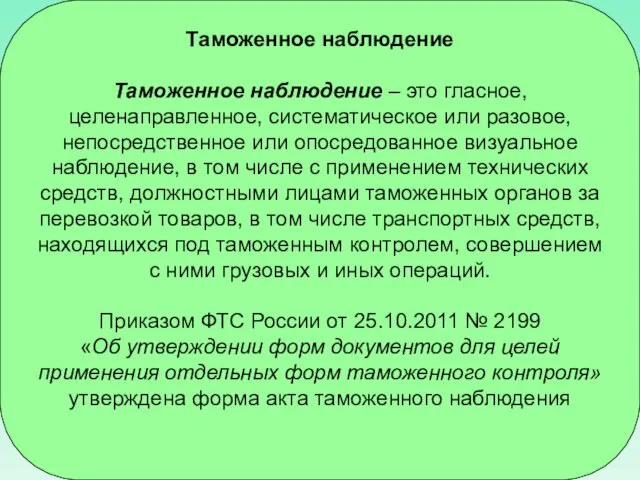

- 11. Таможенное наблюдение Таможенное наблюдение – это гласное, целенаправленное, систематическое или разовое, непосредственное или опосредованное визуальное наблюдение,

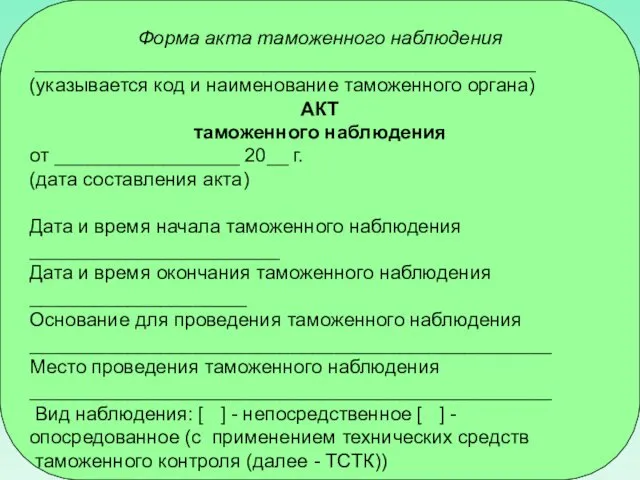

- 12. Форма акта таможенного наблюдения ______________________________________________ (указывается код и наименование таможенного органа) АКТ таможенного наблюдения от _________________

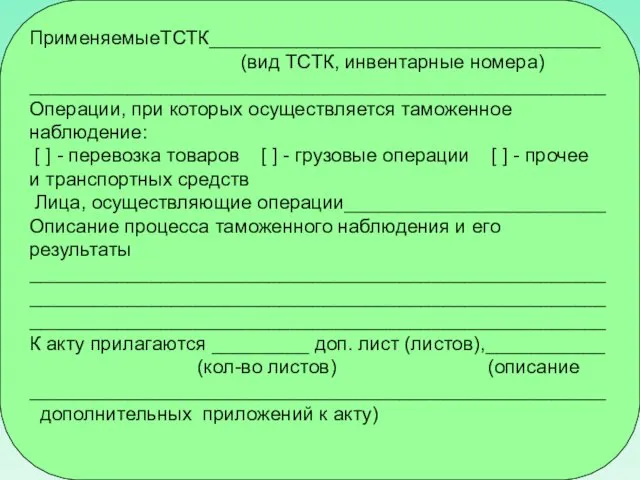

- 13. ПрименяемыеТСТК____________________________________ (вид ТСТК, инвентарные номера) _____________________________________________________ Операции, при которых осуществляется таможенное наблюдение: [ ] - перевозка

- 14. Должностные лица ______________________________________________ (подпись, инициалы, фамилия) ______________________________________________ (подпись, инициалы, фамилия)

- 15. Таможенный осмотр В соответствии со ст. 115 ТК ТС таможенный осмотр –внешний визуальный осмотр товаров, в

- 16. В ЗТК таможенный осмотр может производиться в отсутствие декларантов, иных лиц, обладающих полномочиями в отношении товаров,

- 17. По результатам таможенного осмотра должностными лицами таможенных органов составляется акт по форме, установленной решением Комиссии таможенного

- 18. По требованию лица, обладающего полномочиями в отношении товаров, должностные лица таможенного органа обязаны составить акт либо

- 19. Таможенный досмотр Таможенный досмотр – это действия должностных лиц таможенных органов, связанные со вскрытием упаковки товаров

- 20. При принятии решения о проведении таможенного досмотра используется СУР, основанная на эффективном использовании ресурсов таможенных органов

- 21. Таможенный досмотр проводится в целях идентификации товаров для таможенных целей либо при наличии информации о нарушении

- 22. б) для организации проведения таможенного досмотра при наличии информации о возможном правонарушении в области таможенного дела,

- 23. Таможенный досмотр проводится: а) до выпуска товаров (ст. 96 ТК ТС); б) после выпуска товаров (ст.

- 24. Таможенный досмотр может проводиться исключительно уполномоченными должностными лицами таможенных органов: а) в должностных инструкциях или должностных

- 25. После проведения таможенного досмотра хранение акта таможенного досмотра и поручения на таможенный досмотр осуществляется со всеми

- 26. Кроме того, от таможенного досмотра освобождаются: – иностранные военные корабли (суда), боевые воздушные суда и военная

- 27. Убытки, причиненные лицам правомерными решениями, действиями таможенных органов и их должностных лиц, возмещению не подлежат, если

- 28. При выявлении в ходе проведения таможенного досмотра признаков административных правонарушений (преступлений), производство по делам о которых

- 29. Должностные лица таможенных органов, иные лица, получившие в ходе проведения таможенного досмотра доступ к такой информации,

- 30. Таможенный досмотр в отношении товаров, перемещаемых физическими лицами через таможенную границу ТС для личного пользования, осуществляется

- 31. Так, при осуществлении таможенного досмотра (осмотра) автомобильного транспортного средства, а также товаров, перевозимых на открытом транспортном

- 32. Также при осуществлении таможенного досмотра (осмотра) автомобильного транспортного средства следует обращать внимание на: – предметы в

- 33. При осуществлении таможенного осмотра крытого вагона, цистерны, бункера, полувагона, платформы, автомобилевоза обследуются следующие его части: –

- 34. – холодильные установки и машинные отделения рефрежираторных секций, – глухие окна; – шкафы для посуды; –

- 35. При осуществлении таможенного осмотра водного судна обследуются следующие его части: – форпик; – грузовой трюм; –

- 36. При таможенном осмотре воздушного судна обследуются приборная доска, бортовые кухни ,пассажирский салон (верхние отсеки, потолочные панели,

- 37. Личный таможенный досмотр

- 38. Личный таможенный досмотр (ст. 117 ТКТС) является исключительной формой ТК, которая проводится по письменному решению руководителя

- 39. Исключительность данной формы таможенного контроля предопределяет необходимость осуществления должностными лицами таможенных органов таких действий как объявить

- 40. В случае отказа от совершения таких действий об этом делается отметка на решении о проведении личного

- 41. Обследование тела досматриваемого должно проводиться только медицинским работником с использованием при необходимости специальной медицинской техники. Медицинский

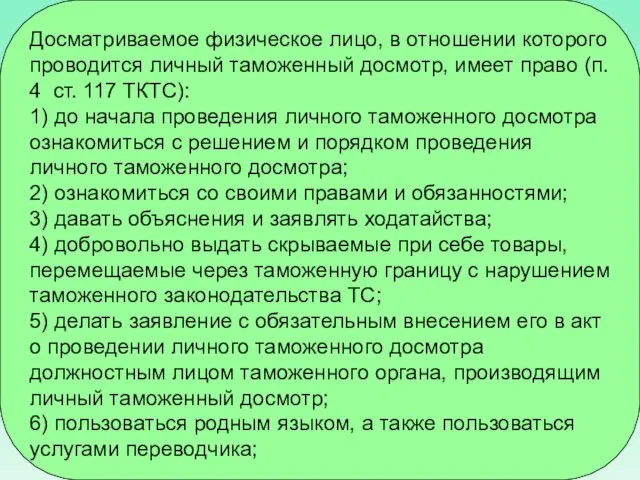

- 42. Досматриваемое физическое лицо, в отношении которого проводится личный таможенный досмотр, имеет право (п. 4 ст. 117

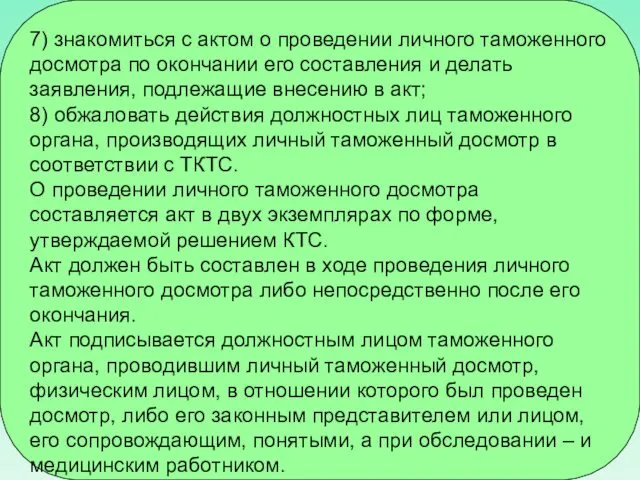

- 43. 7) знакомиться с актом о проведении личного таможенного досмотра по окончании его составления и делать заявления,

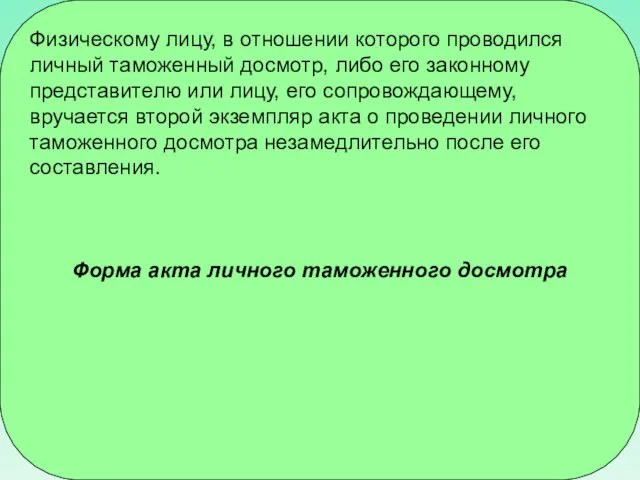

- 44. Физическому лицу, в отношении которого проводился личный таможенный досмотр, либо его законному представителю или лицу, его

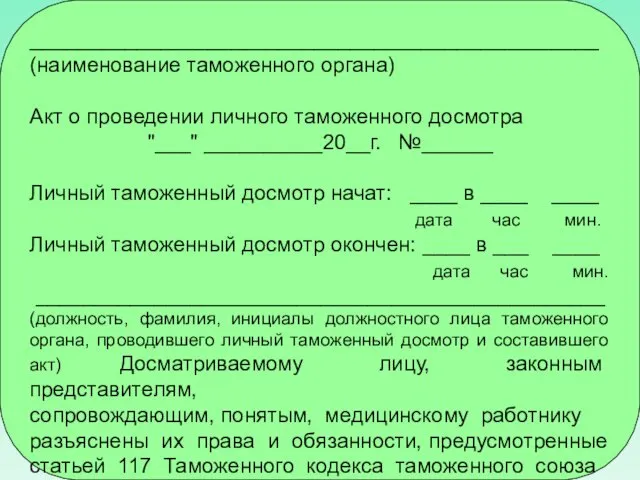

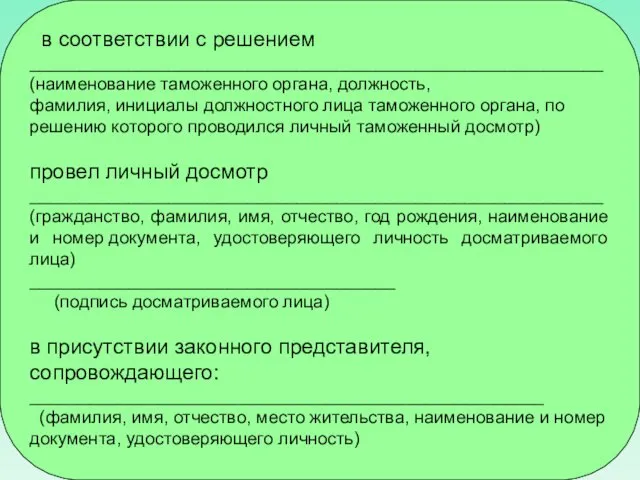

- 45. ________________________________________________ (наименование таможенного органа) Акт о проведении личного таможенного досмотра "___" __________20__г. №______ Личный таможенный досмотр

- 46. в соответствии с решением __________________________________________________________ (наименование таможенного органа, должность, фамилия, инициалы должностного лица таможенного органа, по

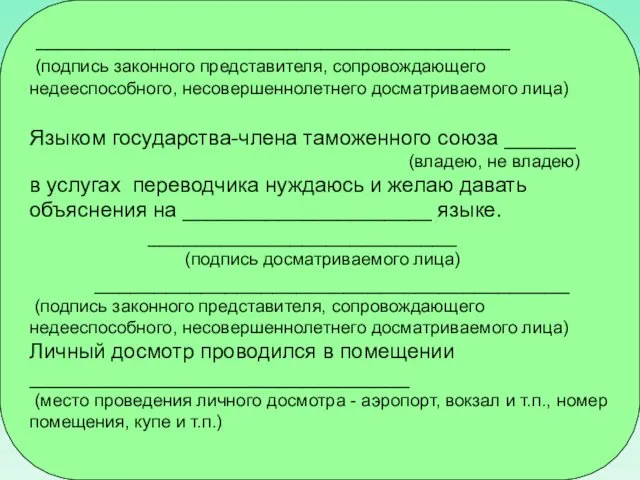

- 47. ________________________________________ (подпись законного представителя, сопровождающего недееспособного, несовершеннолетнего досматриваемого лица) Языком государства-члена таможенного союза ______ (владею, не

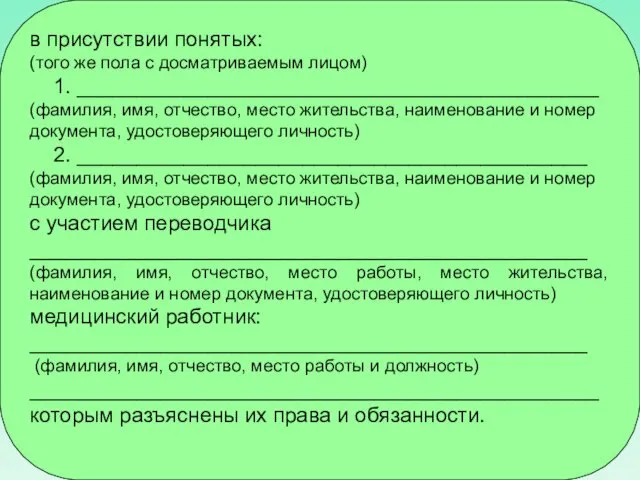

- 48. в присутствии понятых: (того же пола с досматриваемым лицом) 1. ____________________________________________ (фамилия, имя, отчество, место жительства,

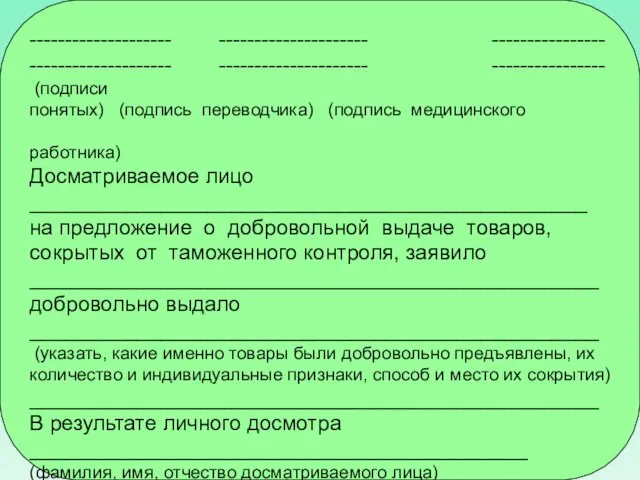

- 49. -------------------- --------------------- ---------------- -------------------- --------------------- ---------------- (подписи понятых) (подпись переводчика) (подпись медицинского работника) Досматриваемое лицо _______________________________________________

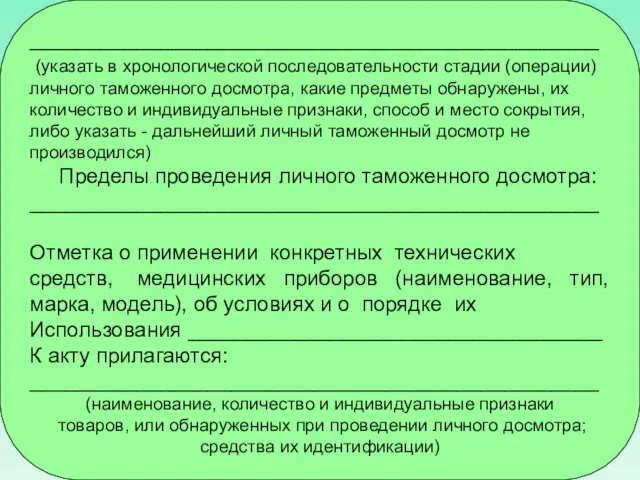

- 50. ________________________________________________ (указать в хронологической последовательности стадии (операции) личного таможенного досмотра, какие предметы обнаружены, их количество и

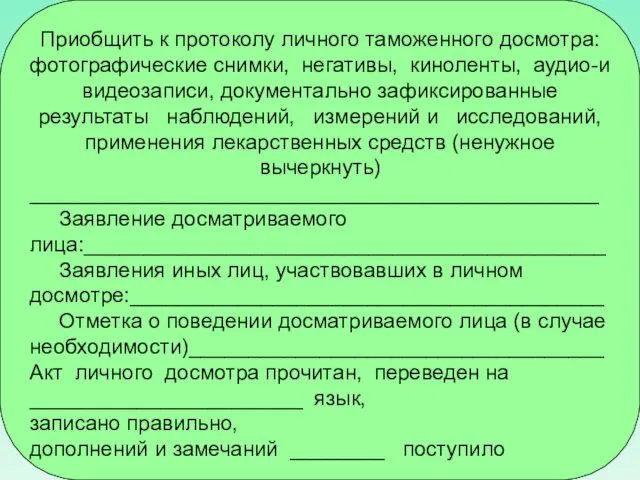

- 51. Приобщить к протоколу личного таможенного досмотра: фотографические снимки, негативы, киноленты, аудио-и видеозаписи, документально зафиксированные результаты наблюдений,

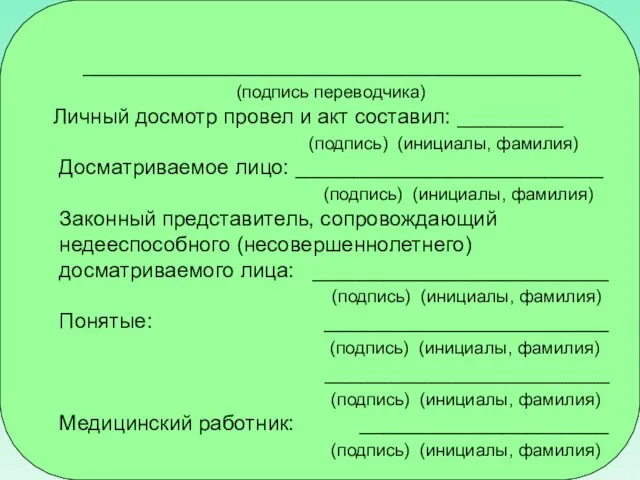

- 52. __________________________________________ (подпись переводчика) Личный досмотр провел и акт составил: _________ (подпись) (инициалы, фамилия) Досматриваемое лицо: __________________________

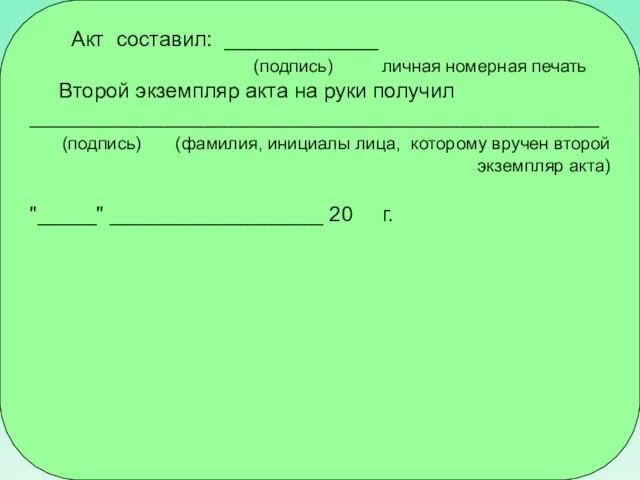

- 53. Акт составил: _____________ (подпись) личная номерная печать Второй экземпляр акта на руки получил ________________________________________________ (подпись) (фамилия,

- 54. Проверка маркировки товаров специальными марками, наличия на них идентификационных знаков

- 55. Проверка маркировки товаров специальными марками, наличия на них идентификационных знаков (ст. 118 ТКТС) – это форма

- 56. Таможенные органы проводят ТК при обороте товаров, ввезенных на таможенную территорию РФ: – путем проверки сведений,

- 57. Используя данную форму таможенного контроля, таможенные органы осуществляют проверку наличия на товарах или их упаковке: -

- 58. Таможенный осмотр помещений и территорий

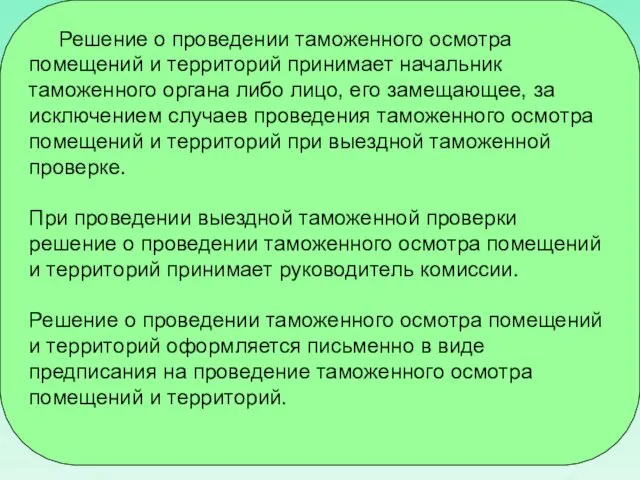

- 59. Таможенный осмотр помещений и территорий (ст. 119 ТКТС) – форма таможенного контроля, проводимая в целях подтверждения

- 60. Приказом ФТС России от 16.03. 2011 № 578 утверждена Инструкции о действиях должностных лиц таможенных органов

- 61. Таможенный осмотр помещений и территорий может также осуществляться должностными лицами таможенных органов в целях проверки соответствия

- 62. Решение о проведении таможенного осмотра помещений и территорий принимает начальник таможенного органа либо лицо, его замещающее,

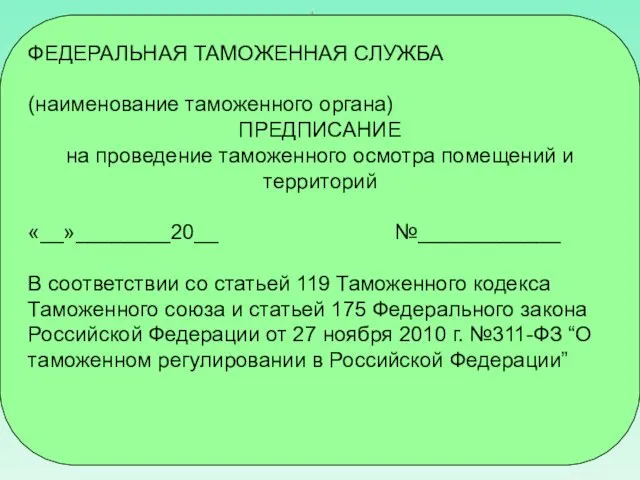

- 63. Форма предписания на проведение таможенного осмотра помещений и территорий

- 64. ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА (наименование таможенного органа) ПРЕДПИСАНИЕ на проведение таможенного осмотра помещений и территорий «__»________20__ №____________

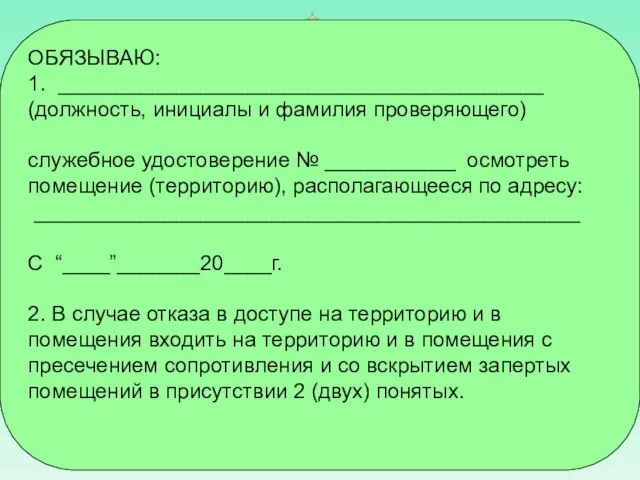

- 65. ОБЯЗЫВАЮ: 1. _________________________________________ (должность, инициалы и фамилия проверяющего) служебное удостоверение № ___________ осмотреть помещение (территорию), располагающееся

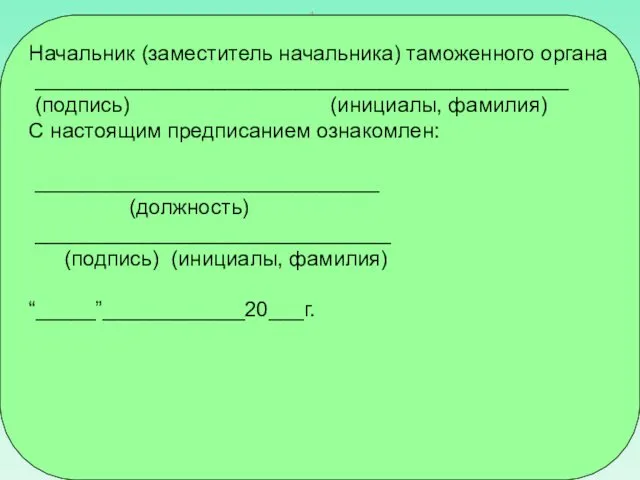

- 66. Начальник (заместитель начальника) таможенного органа _____________________________________________ (подпись) (инициалы, фамилия) С настоящим предписанием ознакомлен: _____________________________ (должность) ______________________________

- 67. Должностные лица таможенных органов при проведении таможенного осмотра помещений и территорий вправе: – входить в помещения

- 68. Таможенный осмотр помещений и территорий проводится в сроки, установленные ст. 119 ТКТС и ст. 175 Федерального

- 69. Таможенный осмотр помещений и территорий не может проводиться в ночное время. Таможенный осмотр помещений и территорий

- 70. В ходе таможенного осмотра помещений и территорий должностными лицами таможенных органов для повышения его эффективности могут

- 71. По результатам таможенного осмотра помещений и территорий должностными лицами таможенных органов составляется акт таможенного осмотра помещений

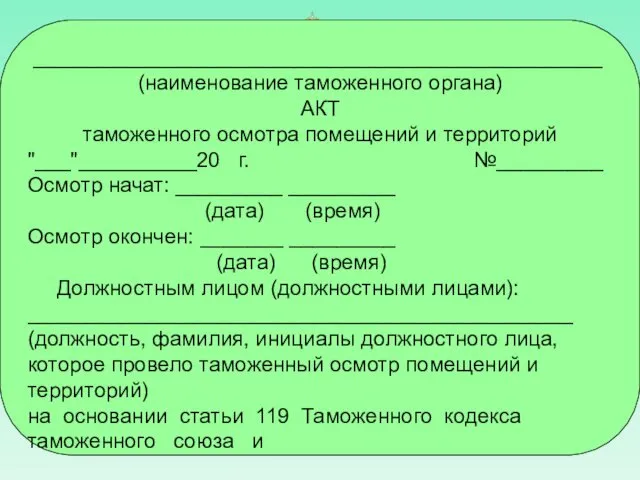

- 72. ________________________________________________ (наименование таможенного органа) АКТ таможенного осмотра помещений и территорий "___"__________20 г. №_________ Осмотр начат: _________

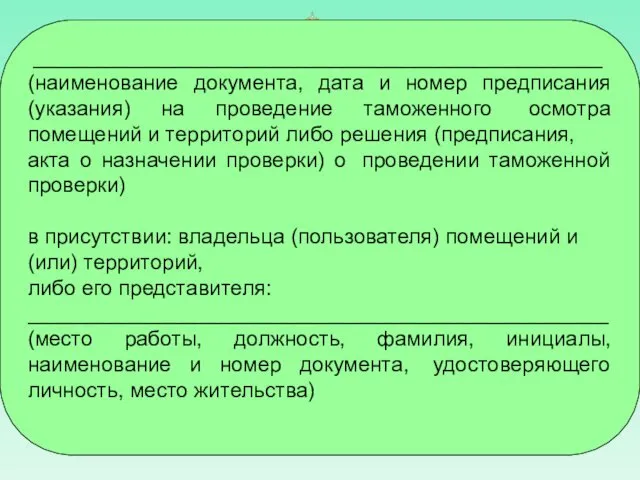

- 73. ________________________________________________ (наименование документа, дата и номер предписания (указания) на проведение таможенного осмотра помещений и территорий либо

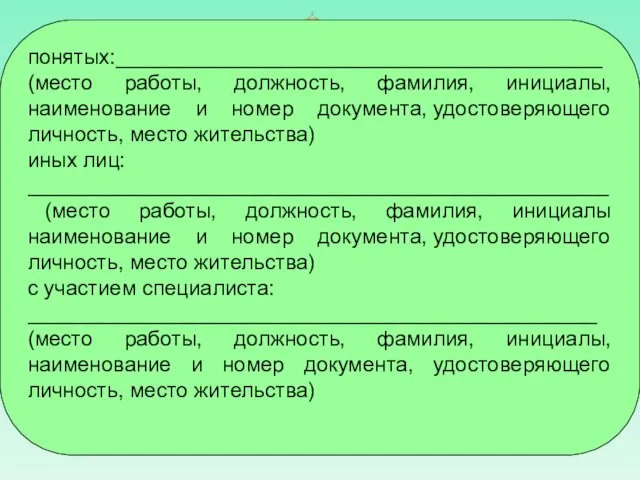

- 74. понятых:_________________________________________ (место работы, должность, фамилия, инициалы, наименование и номер документа, удостоверяющего личность, место жительства) иных лиц:

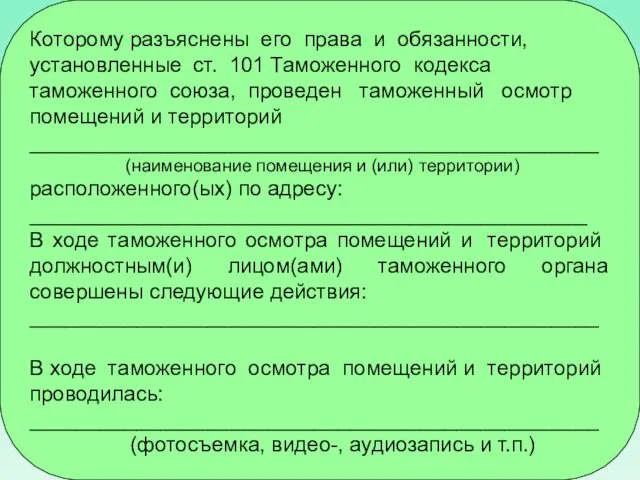

- 75. Которому разъяснены его права и обязанности, установленные ст. 101 Таможенного кодекса таможенного союза, проведен таможенный осмотр

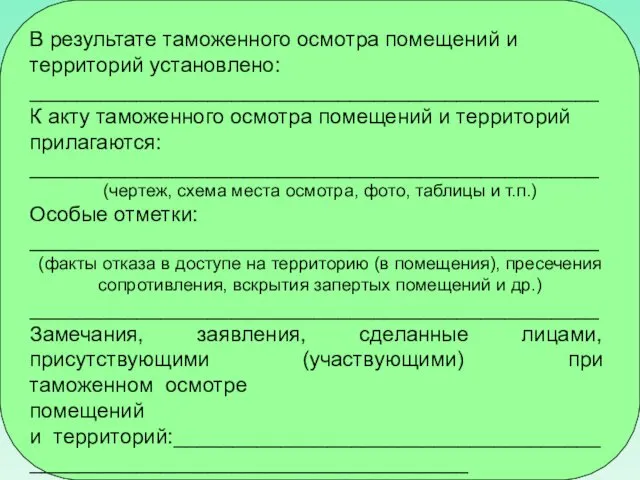

- 76. В результате таможенного осмотра помещений и территорий установлено: ________________________________________________ К акту таможенного осмотра помещений и территорий

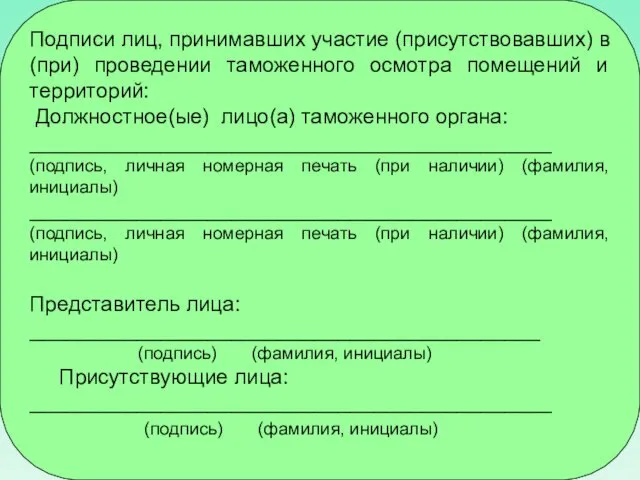

- 77. Подписи лиц, принимавших участие (присутствовавших) в (при) проведении таможенного осмотра помещений и территорий: Должностное(ые) лицо(а) таможенного

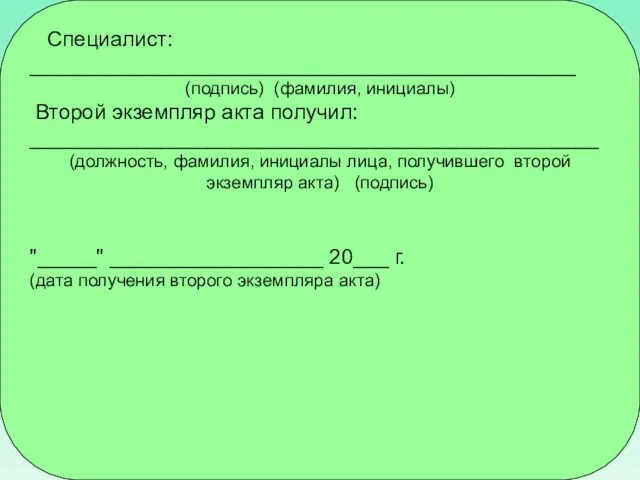

- 78. Специалист: ______________________________________________ (подпись) (фамилия, инициалы) Второй экземпляр акта получил: ________________________________________________ (должность, фамилия, инициалы лица, получившего второй

- 79. Учет товаров, находящихся под таможенным контролем

- 80. Установлено, что таможенные органы ведут учет товаров, находящихся под таможенным контролем, и совершаемых с ними таможенных

- 81. Должностное лицо таможенного органа, в должностные обязанности которого входит контроль за условно выпущенными товарами, за соблюдением

- 82. Проверка системы учета товаров и отчетности

- 83. Лица, осуществляющие деятельность в сфере таможенного дела, пользующиеся специальными упрощениями, а также пользующиеся и (или) владеющие

- 84. В соответствии с п. 3 ст. 121 ТКТС проверка системы учета товаров и отчетности как форма

- 85. Проверка системы учета товаров за один и тот же период осуществляется один раз. Результаты проверки фиксируются

- 86. Лица, осуществляющие деятельность в сфере таможенного дела, пользующиеся специальными упрощениями, а также пользующиеся и (или) владеющие

- 87. Отчетность может представляться в таможенный орган в электронном виде при наличии электронной цифровой подписи либо в

- 88. Приказом ФТС России от 22.12.2010 № 2522 (ред. от 12.09.2011) утверждена форма акта проверки системы учета

- 89. ________________________________________________ с "__" _________ 20___ г. по "___" _______ 20___ г. у _______________________________________________ (наименование, ИНН и

- 90. Выводы: ________________________________________________ Должностное лицо, проводившее проверку ____________________________ (подпись) (Ф.И.О.) СОГЛАСОВАНО: Начальник подразделения таможенного органа, проводившего проверку

- 91. Таможенная проверка

- 92. Согласно ст. 122 ТКТС – таможенная проверка проводится таможенными органами в целях проверки соблюдения лицами требований,

- 93. При проведении таможенной проверки должностные лица таможенных органов могут использовать иные формы таможенного контроля, установленные ст.

- 94. – иные лица, напрямую или косвенно участвовавшие в сделках с товарами, помещенными под соответствующую таможенную процедуру;

- 95. – соблюдение ограничений по пользованию и распоряжению условно выпущенными товарами; – соблюдение требований, установленных таможенным законодательством

- 96. В соответствии со ст. 99 ТКТС таможенные органы проводят ТК после выпуска товаров в течение трех

- 97. Акт таможенной проверки должен содержать: 1) сведения о проверяемом лице; 2) сведения о должностных лицах таможенных

- 98. Датой завершения таможенной проверки считается дата составления акта таможенной проверки. Акт таможенной проверки утверждается начальником (заместителем

- 99. При этом первый экземпляр акта таможенной проверки приобщается к материалам таможенной проверки, второй экземпляр акта таможенной

- 100. Выездная таможенная проверка проводится на основании решения о проведении выездной таможенной проверки, подписанного начальником (заместителем начальника)

- 101. Срок проведения выездной таможенной проверки не должен превышать 2 (двух) месяцев. В указанный срок не включается

- 102. При необходимости проведения исследований или экспертиз, направления запросов в компетентные органы государств - членов Таможенного союза

- 103. Приостановление и возобновление проведения выездной таможенной проверки оформляются решением начальника (заместителем начальника) таможенного органа, проводящего указанную

- 104. Проверяемое лицо вправе отказать должностным лицам таможенных органов в доступе на его объекты в случаях, установленных

- 105. Основаниями для наложения ареста на товары являются: – обнаружение товаров без наличия на них специальных марок,

- 106. – обнаружение признаков, которые могут свидетельствовать о том, что проверяемые товары могут являться условно выпущенными и

- 107. – обнаружение признаков, которые могут свидетельствовать о том, что проверяемые товары используются в нарушение условий и

- 108. При обнаружении признаков того, что проверяемые товары запрещены к ввозу на таможенную территорию ТС или обороту

- 109. Возврат изъятых товаров, документов и снятие наложенного ареста производятся не позднее дня окончания выездной таможенной проверки,

- 110. При проведении таможенной проверки должностные лица таможенных органов пользуются правами, предусмотренными ст. 134 ТКТС, а также

- 111. – проверять при проведении выездной таможенной проверки у представителей проверяемого лица документы, удостоверяющие личность, и (или)

- 112. – в случае отсутствия документов (информации) и (или) возникновения иных обстоятельств, препятствующих их предоставлению в установленные

- 113. – предоставлять пробы и образцы товаров в количестве, необходимом для их исследования, в случае принятия должностными

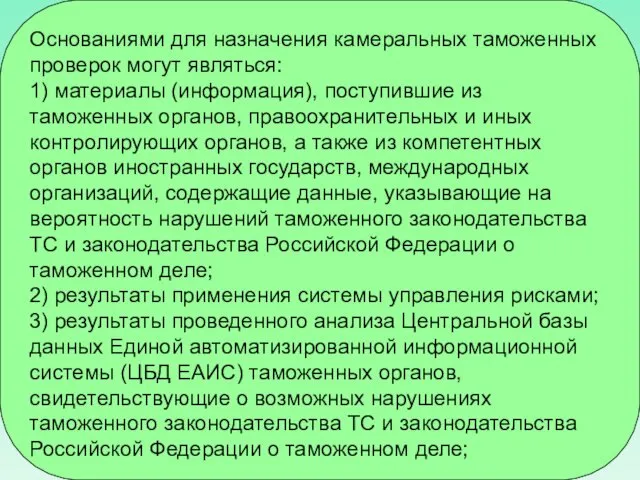

- 114. Основаниями для назначения камеральных таможенных проверок могут являться: 1) материалы (информация), поступившие из таможенных органов, правоохранительных

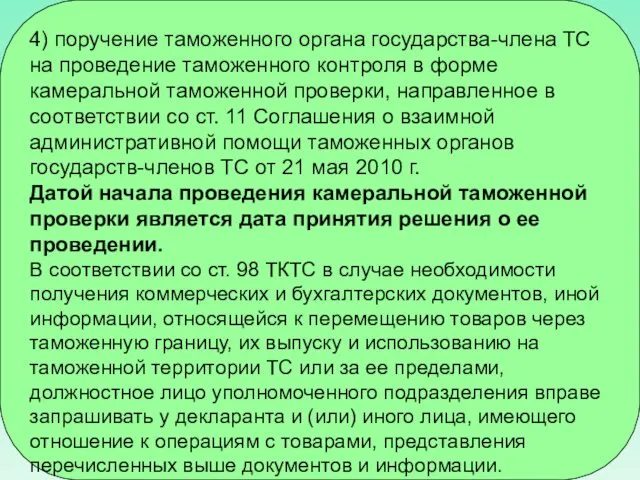

- 115. 4) поручение таможенного органа государства-члена ТС на проведение таможенного контроля в форме камеральной таможенной проверки, направленное

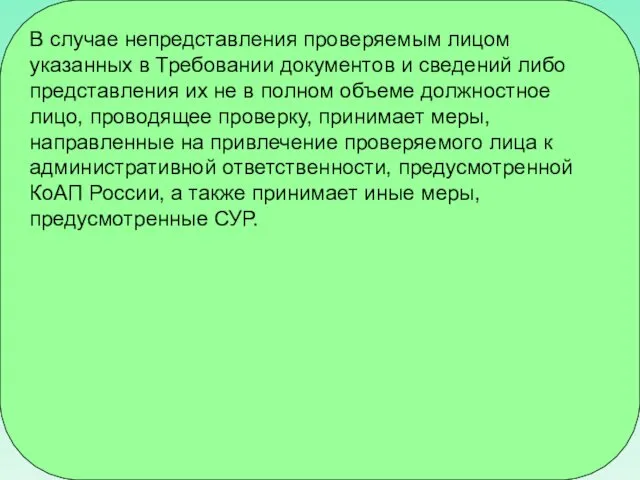

- 116. В случае непредставления проверяемым лицом указанных в Требовании документов и сведений либо представления их не в

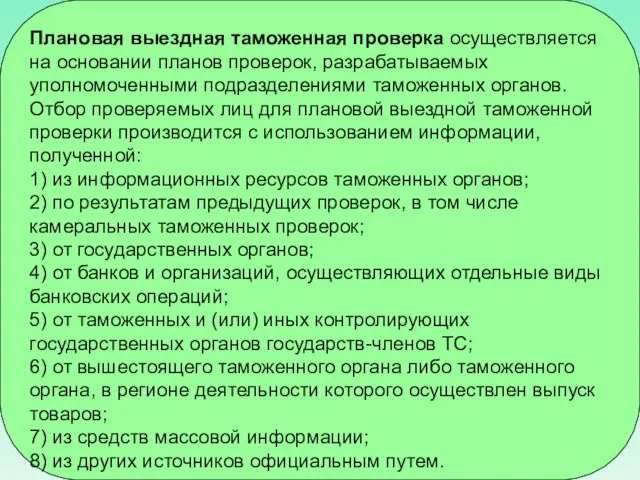

- 117. Плановая выездная таможенная проверка осуществляется на основании планов проверок, разрабатываемых уполномоченными подразделениями таможенных органов. Отбор проверяемых

- 118. Плановые выездные таможенные проверки проводятся не чаще одного раза в год в отношении одного и того

- 119. В случае необоснованного отказа проверяемого лица обеспечить доступ должностных лиц таможенных органов на объект проверяемого лица

- 120. При выявлении в ходе выездной таможенной проверки достаточных данных, указывающих на наличие факта административного правонарушения в

- 122. Скачать презентацию

Таможенный контроль осуществляется таможенными органами в формах и порядке, которые установлены

Таможенный контроль осуществляется таможенными органами в формах и порядке, которые установлены

Статья 110 ТКТС определяет 12 форм таможенного контроля:

1) проверка документов и

Статья 110 ТКТС определяет 12 форм таможенного контроля:

1) проверка документов и

Охарактеризуем каждую форму таможенного контроля согласно ст. ст. 110-122 ТКТС.

Проверка документов

Охарактеризуем каждую форму таможенного контроля согласно ст. ст. 110-122 ТКТС.

Проверка документов

Общий перечень документов и сведений, представляемых таможенному органу в зависимости от

Общий перечень документов и сведений, представляемых таможенному органу в зависимости от

Проверка достоверности сведений, представленных таможенным органам при совершении таможенных операций, осуществляется

Проверка достоверности сведений, представленных таможенным органам при совершении таможенных операций, осуществляется

Устный опрос

Одной из основных форм проведения таможенного контроля наряду с документальным

Устный опрос

Одной из основных форм проведения таможенного контроля наряду с документальным

Получение объяснений

Для получения должностным лицом таможенного органа от декларантов и иных

Получение объяснений

Для получения должностным лицом таможенного органа от декларантов и иных

________________________________________________

(наименование таможенного органа)

Объяснение

"__" _________ 20__ г. ______________

(место дачи объяснения)

________________________________________________

(должность, фамилия и

________________________________________________

(наименование таможенного органа)

Объяснение

"__" _________ 20__ г. ______________

(место дачи объяснения)

________________________________________________

(должность, фамилия и

Место работы____________________________________,

Место жительства_________________________________

Документ, удостоверяющий личность ________________

(наименование,

________________________________________________.номер, гражданство, дата выдачи)

По

Место работы____________________________________,

Место жительства_________________________________

Документ, удостоверяющий личность ________________

(наименование,

________________________________________________.номер, гражданство, дата выдачи)

По

Таможенное наблюдение

Таможенное наблюдение – это гласное, целенаправленное, систематическое или разовое, непосредственное

Таможенное наблюдение

Таможенное наблюдение – это гласное, целенаправленное, систематическое или разовое, непосредственное

Форма акта таможенного наблюдения

______________________________________________

(указывается код и наименование таможенного органа)

АКТ

таможенного наблюдения

от _________________

Форма акта таможенного наблюдения

______________________________________________

(указывается код и наименование таможенного органа)

АКТ

таможенного наблюдения

от _________________

ПрименяемыеТСТК____________________________________ (вид ТСТК, инвентарные номера)

_____________________________________________________

Операции, при которых осуществляется таможенное наблюдение:

[ ]

ПрименяемыеТСТК____________________________________ (вид ТСТК, инвентарные номера)

_____________________________________________________

Операции, при которых осуществляется таможенное наблюдение:

[ ]

Должностные лица ______________________________________________

(подпись, инициалы, фамилия) ______________________________________________ (подпись, инициалы, фамилия)

Должностные лица ______________________________________________

(подпись, инициалы, фамилия) ______________________________________________ (подпись, инициалы, фамилия)

Таможенный осмотр

В соответствии со ст. 115 ТК ТС таможенный осмотр –внешний

Таможенный осмотр

В соответствии со ст. 115 ТК ТС таможенный осмотр –внешний

В ЗТК таможенный осмотр может производиться в отсутствие декларантов, иных лиц,

В ЗТК таможенный осмотр может производиться в отсутствие декларантов, иных лиц,

По результатам таможенного осмотра должностными лицами таможенных органов составляется акт по

По результатам таможенного осмотра должностными лицами таможенных органов составляется акт по

По требованию лица, обладающего полномочиями в отношении товаров, должностные лица таможенного

По требованию лица, обладающего полномочиями в отношении товаров, должностные лица таможенного

Таможенный досмотр

Таможенный досмотр

– это действия должностных лиц таможенных органов, связанные

Таможенный досмотр

Таможенный досмотр

– это действия должностных лиц таможенных органов, связанные

При принятии решения о проведении таможенного досмотра используется СУР, основанная на

При принятии решения о проведении таможенного досмотра используется СУР, основанная на

Таможенный досмотр проводится в целях идентификации товаров для таможенных целей либо

Таможенный досмотр проводится в целях идентификации товаров для таможенных целей либо

б) для организации проведения таможенного досмотра при наличии информации о возможном

Таможенный досмотр проводится:

а) до выпуска товаров (ст. 96 ТК ТС);

б) после

Таможенный досмотр проводится:

а) до выпуска товаров (ст. 96 ТК ТС);

б) после

Таможенный досмотр может проводиться исключительно уполномоченными должностными лицами таможенных органов:

а) в

Таможенный досмотр может проводиться исключительно уполномоченными должностными лицами таможенных органов:

а) в

После проведения таможенного досмотра хранение акта таможенного досмотра и поручения на

После проведения таможенного досмотра хранение акта таможенного досмотра и поручения на

Кроме того, от таможенного досмотра освобождаются:

– иностранные военные корабли (суда), боевые

Кроме того, от таможенного досмотра освобождаются:

– иностранные военные корабли (суда), боевые

Убытки, причиненные лицам правомерными решениями, действиями таможенных органов и их должностных

Убытки, причиненные лицам правомерными решениями, действиями таможенных органов и их должностных

При выявлении в ходе проведения таможенного досмотра признаков административных правонарушений (преступлений),

Должностные лица таможенных органов, иные лица, получившие в ходе проведения таможенного

Таможенный досмотр в отношении товаров, перемещаемых физическими лицами через таможенную границу

Так, при осуществлении таможенного досмотра (осмотра) автомобильного транспортного средства, а также

Так, при осуществлении таможенного досмотра (осмотра) автомобильного транспортного средства, а также

Также при осуществлении таможенного досмотра (осмотра) автомобильного транспортного средства следует обращать

При осуществлении таможенного осмотра крытого вагона, цистерны, бункера, полувагона, платформы, автомобилевоза

При осуществлении таможенного осмотра крытого вагона, цистерны, бункера, полувагона, платформы, автомобилевоза

– холодильные установки и машинные отделения рефрежираторных секций,

– глухие окна;

– шкафы

– холодильные установки и машинные отделения рефрежираторных секций,

– глухие окна;

– шкафы

При осуществлении таможенного осмотра водного судна обследуются следующие его части:

– форпик;

–

При осуществлении таможенного осмотра водного судна обследуются следующие его части:

– форпик;

–

При таможенном осмотре воздушного судна обследуются приборная доска, бортовые кухни ,пассажирский

Личный таможенный досмотр

Личный таможенный досмотр

Личный таможенный досмотр (ст. 117 ТКТС)

является исключительной формой ТК, которая

Личный таможенный досмотр (ст. 117 ТКТС)

является исключительной формой ТК, которая

Исключительность данной формы таможенного контроля предопределяет необходимость осуществления должностными лицами таможенных

Исключительность данной формы таможенного контроля предопределяет необходимость осуществления должностными лицами таможенных

В случае отказа от совершения таких действий об этом делается отметка

Обследование тела досматриваемого должно проводиться только медицинским работником с использованием при

Обследование тела досматриваемого должно проводиться только медицинским работником с использованием при

Досматриваемое физическое лицо, в отношении которого проводится личный таможенный досмотр, имеет

Досматриваемое физическое лицо, в отношении которого проводится личный таможенный досмотр, имеет

7) знакомиться с актом о проведении личного таможенного досмотра по окончании

7) знакомиться с актом о проведении личного таможенного досмотра по окончании

Физическому лицу, в отношении которого проводился личный таможенный досмотр, либо его

Физическому лицу, в отношении которого проводился личный таможенный досмотр, либо его

________________________________________________

(наименование таможенного органа)

Акт о проведении личного таможенного досмотра

"___" __________20__г. №______

Личный таможенный

________________________________________________

(наименование таможенного органа)

Акт о проведении личного таможенного досмотра

"___" __________20__г. №______

Личный таможенный

в соответствии с решением __________________________________________________________

(наименование таможенного органа, должность,

фамилия, инициалы должностного

в соответствии с решением __________________________________________________________

(наименование таможенного органа, должность,

фамилия, инициалы должностного

________________________________________

(подпись законного представителя, сопровождающего недееспособного, несовершеннолетнего досматриваемого лица)

Языком государства-члена таможенного союза ______

________________________________________

(подпись законного представителя, сопровождающего недееспособного, несовершеннолетнего досматриваемого лица)

Языком государства-члена таможенного союза ______

в присутствии понятых:

(того же пола с досматриваемым лицом)

1. ____________________________________________

(фамилия, имя,

в присутствии понятых:

(того же пола с досматриваемым лицом)

1. ____________________________________________

(фамилия, имя,

-------------------- --------------------- ----------------

-------------------- --------------------- ----------------

(подписи понятых) (подпись переводчика) (подпись медицинского

работника)

Досматриваемое лицо _______________________________________________ на предложение о

-------------------- --------------------- ----------------

-------------------- --------------------- ----------------

(подписи понятых) (подпись переводчика) (подпись медицинского

работника)

Досматриваемое лицо _______________________________________________ на предложение о

________________________________________________

(указать в хронологической последовательности стадии (операции) личного таможенного досмотра, какие предметы

________________________________________________

(указать в хронологической последовательности стадии (операции) личного таможенного досмотра, какие предметы

Приобщить к протоколу личного таможенного досмотра: фотографические снимки, негативы, киноленты, аудио-и

Приобщить к протоколу личного таможенного досмотра: фотографические снимки, негативы, киноленты, аудио-и

__________________________________________

(подпись переводчика)

Личный досмотр провел и акт составил:

__________________________________________

(подпись переводчика)

Личный досмотр провел и акт составил:

Акт составил: _____________

(подпись) личная номерная печать

Второй экземпляр акта

Акт составил: _____________

(подпись) личная номерная печать

Второй экземпляр акта

Проверка маркировки товаров специальными марками, наличия на них идентификационных знаков

Проверка маркировки товаров специальными марками, наличия на них идентификационных знаков

Проверка маркировки товаров специальными марками, наличия на них идентификационных знаков

Проверка маркировки товаров специальными марками, наличия на них идентификационных знаков

Таможенные органы проводят ТК при обороте товаров, ввезенных на таможенную

Таможенные органы проводят ТК при обороте товаров, ввезенных на таможенную

Используя данную форму таможенного контроля, таможенные органы осуществляют проверку наличия

Используя данную форму таможенного контроля, таможенные органы осуществляют проверку наличия

Таможенный осмотр помещений и территорий

Таможенный осмотр помещений и территорий

Таможенный осмотр помещений и территорий (ст. 119 ТКТС) – форма

Таможенный осмотр помещений и территорий (ст. 119 ТКТС) – форма

Приказом ФТС России от 16.03. 2011 № 578 утверждена Инструкции

Приказом ФТС России от 16.03. 2011 № 578 утверждена Инструкции

Таможенный осмотр помещений и территорий может также осуществляться должностными лицами

Таможенный осмотр помещений и территорий может также осуществляться должностными лицами

Решение о проведении таможенного осмотра помещений и территорий принимает начальник таможенного

Решение о проведении таможенного осмотра помещений и территорий принимает начальник таможенного

Форма предписания на проведение таможенного осмотра помещений и территорий

Форма предписания на проведение таможенного осмотра помещений и территорий

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

(наименование таможенного органа)

ПРЕДПИСАНИЕ

на проведение таможенного осмотра помещений и территорий

«__»________20__

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

(наименование таможенного органа)

ПРЕДПИСАНИЕ

на проведение таможенного осмотра помещений и территорий

«__»________20__

ОБЯЗЫВАЮ:

1. _________________________________________

(должность, инициалы и фамилия проверяющего)

служебное удостоверение № ___________ осмотреть помещение (территорию), располагающееся

ОБЯЗЫВАЮ:

1. _________________________________________

(должность, инициалы и фамилия проверяющего)

служебное удостоверение № ___________ осмотреть помещение (территорию), располагающееся

Начальник (заместитель начальника) таможенного органа

_____________________________________________

(подпись) (инициалы, фамилия)

С настоящим предписанием ознакомлен:

_____________________________

(должность)

______________________________

Начальник (заместитель начальника) таможенного органа

_____________________________________________

(подпись) (инициалы, фамилия)

С настоящим предписанием ознакомлен:

_____________________________

(должность)

______________________________

Должностные лица таможенных органов при проведении таможенного осмотра помещений и территорий

Должностные лица таможенных органов при проведении таможенного осмотра помещений и территорий

Таможенный осмотр помещений и территорий проводится в сроки, установленные ст. 119

Таможенный осмотр помещений и территорий проводится в сроки, установленные ст. 119

Таможенный осмотр помещений и территорий не может проводиться в ночное время.

Таможенный

Таможенный осмотр помещений и территорий не может проводиться в ночное время.

Таможенный

В ходе таможенного осмотра помещений и территорий должностными лицами таможенных органов

В ходе таможенного осмотра помещений и территорий должностными лицами таможенных органов

По результатам таможенного осмотра помещений и территорий должностными лицами таможенных органов

По результатам таможенного осмотра помещений и территорий должностными лицами таможенных органов

________________________________________________

(наименование таможенного органа)

АКТ

таможенного осмотра помещений и территорий

"___"__________20 г. №_________

Осмотр начат: _________ _________

________________________________________________

(наименование таможенного органа)

АКТ

таможенного осмотра помещений и территорий

"___"__________20 г. №_________

Осмотр начат: _________ _________

________________________________________________

(наименование документа, дата и номер предписания (указания) на проведение таможенного осмотра

________________________________________________

(наименование документа, дата и номер предписания (указания) на проведение таможенного осмотра

понятых:_________________________________________

(место работы, должность, фамилия, инициалы, наименование и номер документа, удостоверяющего личность, место

понятых:_________________________________________

(место работы, должность, фамилия, инициалы, наименование и номер документа, удостоверяющего личность, место

Которому разъяснены его права и обязанности,

установленные ст. 101 Таможенного кодекса

таможенного

Которому разъяснены его права и обязанности,

установленные ст. 101 Таможенного кодекса

таможенного

В результате таможенного осмотра помещений и территорий установлено:

________________________________________________

К акту таможенного осмотра

В результате таможенного осмотра помещений и территорий установлено:

________________________________________________

К акту таможенного осмотра

Подписи лиц, принимавших участие (присутствовавших) в (при) проведении таможенного осмотра помещений

Подписи лиц, принимавших участие (присутствовавших) в (при) проведении таможенного осмотра помещений

Специалист:

______________________________________________

(подпись) (фамилия, инициалы)

Второй экземпляр акта получил:

________________________________________________

(должность, фамилия, инициалы лица, получившего второй экземпляр

Специалист:

______________________________________________

(подпись) (фамилия, инициалы)

Второй экземпляр акта получил:

________________________________________________

(должность, фамилия, инициалы лица, получившего второй экземпляр

Учет товаров, находящихся под таможенным контролем

Учет товаров, находящихся под таможенным контролем

Установлено, что таможенные органы ведут учет товаров, находящихся под таможенным контролем,

Установлено, что таможенные органы ведут учет товаров, находящихся под таможенным контролем,

Должностное лицо таможенного органа, в должностные обязанности которого входит контроль за

Должностное лицо таможенного органа, в должностные обязанности которого входит контроль за

Проверка системы учета товаров и отчетности

Проверка системы учета товаров и отчетности

Лица, осуществляющие деятельность в сфере таможенного дела, пользующиеся специальными упрощениями, а

Лица, осуществляющие деятельность в сфере таможенного дела, пользующиеся специальными упрощениями, а

В соответствии с п. 3 ст. 121 ТКТС проверка системы

В соответствии с п. 3 ст. 121 ТКТС проверка системы

Проверка системы учета товаров за один и тот же период

Проверка системы учета товаров за один и тот же период

Лица, осуществляющие деятельность в сфере таможенного дела, пользующиеся специальными упрощениями, а

Лица, осуществляющие деятельность в сфере таможенного дела, пользующиеся специальными упрощениями, а

Отчетность может представляться в таможенный орган в электронном виде при наличии

Отчетность может представляться в таможенный орган в электронном виде при наличии

Приказом ФТС России от 22.12.2010 № 2522 (ред. от 12.09.2011) утверждена

Приказом ФТС России от 22.12.2010 № 2522 (ред. от 12.09.2011) утверждена

________________________________________________

с "__" _________ 20___ г. по "___" _______ 20___ г.

у _______________________________________________

(наименование,

________________________________________________

с "__" _________ 20___ г. по "___" _______ 20___ г.

у _______________________________________________

(наименование,

Выводы:

________________________________________________

Должностное лицо, проводившее проверку ____________________________

(подпись) (Ф.И.О.)

СОГЛАСОВАНО:

Начальник подразделения

таможенного органа, проводившего проверку

___________

Выводы:

________________________________________________

Должностное лицо, проводившее проверку ____________________________

(подпись) (Ф.И.О.)

СОГЛАСОВАНО:

Начальник подразделения

таможенного органа, проводившего проверку

___________

Таможенная проверка

Таможенная проверка

Согласно ст. 122 ТКТС – таможенная проверка проводится таможенными органами в

Согласно ст. 122 ТКТС – таможенная проверка проводится таможенными органами в

При проведении таможенной проверки должностные лица таможенных органов могут использовать иные

При проведении таможенной проверки должностные лица таможенных органов могут использовать иные

– иные лица, напрямую или косвенно участвовавшие в сделках с товарами,

– иные лица, напрямую или косвенно участвовавшие в сделках с товарами,

– соблюдение ограничений по пользованию и распоряжению условно выпущенными товарами;

– соблюдение

– соблюдение ограничений по пользованию и распоряжению условно выпущенными товарами;

– соблюдение

В соответствии со ст. 99 ТКТС таможенные органы проводят ТК после

В соответствии со ст. 99 ТКТС таможенные органы проводят ТК после

Акт таможенной проверки должен содержать:

1) сведения о проверяемом лице;

2) сведения о

Акт таможенной проверки должен содержать:

1) сведения о проверяемом лице;

2) сведения о

Датой завершения таможенной проверки считается дата составления акта таможенной проверки. Акт

Датой завершения таможенной проверки считается дата составления акта таможенной проверки. Акт

При этом первый экземпляр акта таможенной проверки приобщается к материалам таможенной

При этом первый экземпляр акта таможенной проверки приобщается к материалам таможенной

Выездная таможенная проверка проводится на основании решения о проведении выездной таможенной

Срок проведения выездной таможенной проверки не должен превышать 2 (двух) месяцев.

При необходимости проведения исследований или экспертиз, направления запросов в компетентные органы

Приостановление и возобновление проведения выездной таможенной проверки оформляются решением начальника (заместителем

Приостановление и возобновление проведения выездной таможенной проверки оформляются решением начальника (заместителем

Проверяемое лицо вправе отказать должностным лицам таможенных органов в доступе на

Проверяемое лицо вправе отказать должностным лицам таможенных органов в доступе на

Основаниями для наложения ареста на товары являются:

– обнаружение товаров без наличия

Основаниями для наложения ареста на товары являются:

– обнаружение товаров без наличия

– обнаружение признаков, которые могут свидетельствовать о том, что проверяемые товары

– обнаружение признаков, которые могут свидетельствовать о том, что проверяемые товары

– обнаружение признаков, которые могут свидетельствовать о том, что проверяемые товары

– обнаружение признаков, которые могут свидетельствовать о том, что проверяемые товары

При обнаружении признаков того, что проверяемые товары запрещены к ввозу на

При обнаружении признаков того, что проверяемые товары запрещены к ввозу на

Возврат изъятых товаров, документов и снятие наложенного ареста производятся не позднее

Возврат изъятых товаров, документов и снятие наложенного ареста производятся не позднее

При проведении таможенной проверки должностные лица таможенных органов пользуются правами, предусмотренными

При проведении таможенной проверки должностные лица таможенных органов пользуются правами, предусмотренными

– проверять при проведении выездной таможенной проверки у представителей проверяемого лица

– проверять при проведении выездной таможенной проверки у представителей проверяемого лица

– в случае отсутствия документов (информации) и (или) возникновения иных обстоятельств,

– в случае отсутствия документов (информации) и (или) возникновения иных обстоятельств,

– предоставлять пробы и образцы товаров в количестве, необходимом для их

– предоставлять пробы и образцы товаров в количестве, необходимом для их

Основаниями для назначения камеральных таможенных проверок могут являться:

1) материалы (информация), поступившие

Основаниями для назначения камеральных таможенных проверок могут являться:

1) материалы (информация), поступившие

4) поручение таможенного органа государства-члена ТС на проведение таможенного контроля в

4) поручение таможенного органа государства-члена ТС на проведение таможенного контроля в

В случае непредставления проверяемым лицом указанных в Требовании документов и сведений

В случае непредставления проверяемым лицом указанных в Требовании документов и сведений

Плановая выездная таможенная проверка осуществляется на основании планов проверок, разрабатываемых уполномоченными

Плановая выездная таможенная проверка осуществляется на основании планов проверок, разрабатываемых уполномоченными

Плановые выездные таможенные проверки проводятся не чаще одного раза в год

Плановые выездные таможенные проверки проводятся не чаще одного раза в год

В случае необоснованного отказа проверяемого лица обеспечить доступ должностных лиц таможенных

В случае необоснованного отказа проверяемого лица обеспечить доступ должностных лиц таможенных

При выявлении в ходе выездной таможенной проверки достаточных данных, указывающих на

При выявлении в ходе выездной таможенной проверки достаточных данных, указывающих на

Істер номенклатурасы

Істер номенклатурасы Законодательная база

Законодательная база Судимость и ее последствия

Судимость и ее последствия Документы при оформлении дел

Документы при оформлении дел День Конституции

День Конституции Органы внутренних дел в период форсированной модернизации советского общества

Органы внутренних дел в период форсированной модернизации советского общества Нормативно-правовое регулирование первой помощи

Нормативно-правовое регулирование первой помощи Подросток и закон

Подросток и закон Интеллектуальные решения в ВЭД с 1992 года

Интеллектуальные решения в ВЭД с 1992 года Сервис обеспечения охраны общественного порядка. Передача и возврат дела об административном правонарушении

Сервис обеспечения охраны общественного порядка. Передача и возврат дела об административном правонарушении Алгоритм установки сертификатов

Алгоритм установки сертификатов Основні поняття в галузі охорони праці, їх терміни та визначення

Основні поняття в галузі охорони праці, їх терміни та визначення Следователь - должностное лицо

Следователь - должностное лицо Исходно-разрешительная документация (ИРД) для получения разрешения на строительство и разрешения на ввод объекта в эксплуатацию

Исходно-разрешительная документация (ИРД) для получения разрешения на строительство и разрешения на ввод объекта в эксплуатацию Судова влада в Україні

Судова влада в Україні Государственный контроль (надзор) и муниципальный контроль за осуществлением предпринимательской деятельности

Государственный контроль (надзор) и муниципальный контроль за осуществлением предпринимательской деятельности Почему важно соблюдать законы

Почему важно соблюдать законы Предмет конституционного права

Предмет конституционного права Дисциплина труда

Дисциплина труда Административное право Республики Казахстан

Административное право Республики Казахстан Судебная фотография и видеозапись. Судебная экспертиза. Фотоматериаловедение. (Тема 2)

Судебная фотография и видеозапись. Судебная экспертиза. Фотоматериаловедение. (Тема 2) Судебная фотография, видеозапись. Судебная экспертиза. Фотографическая съемка, лабораторная обработка фотоматериалов. (Тема 4.2)

Судебная фотография, видеозапись. Судебная экспертиза. Фотографическая съемка, лабораторная обработка фотоматериалов. (Тема 4.2) Тендеры и госзакупки

Тендеры и госзакупки Административные правонарушения. Федеральный закон о ведомственной охране

Административные правонарушения. Федеральный закон о ведомственной охране Правосудие и правоохранительные органы РФ

Правосудие и правоохранительные органы РФ Закон о социальном предпринимательстве

Закон о социальном предпринимательстве Закон республики Казахстан

Закон республики Казахстан Особенности организации отправок детских групп к местам отдыха

Особенности организации отправок детских групп к местам отдыха