Порядок и условия перемещения товаров и транспортных средств через таможенную границу Российской Федерации

- Порядок и условия перемещения товаров и транспортных средств через таможенную границу Российской Федерации

Содержание

- 2. Под перемещением через таможенную границу РФ товаров и (или) транспортных средств понимается совершение действий по ввозу

- 3. При ввозе товаров (транспортных средств) на таможенную территорию РФ перемещение начинается с фактического пересечения таможенной границы

- 4. При перемещении товаров через таможенную границу возникает обязанность по уплате таможенных пошлин, налогов, сборов: при ввозе

- 5. Важной таможенно-правовой характеристикой товаров является их подразделение на российские и иностранные. Российские товары - это товары,

- 6. В отличие от российских иностранные товары всегда находятся на таможенной территории РФ под таможенным контролем. Не

- 7. Совершать действия по ввозу или вывозу товаров могут как юридические, так и физические лица. Российские лица

- 8. равное право всех лиц на ввоз и вывоз товаров и транспортных средств; запреты и ограничения при

- 9. Классификация товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД)

- 10. это общероссийский классификатор товаров, основанный на принципах гармонизированной системы описания и кодирования товаров - товарном классификаторе,

- 11. Основной функцией товарной номенклатуры, является ее применение для осуществления мер таможенно-тарифного и нетарифного регулирования внешнеторговой и

- 12. Гармонизированная система описания и кодирования товаров установлена комитетом Всемирной таможенной организации (Брюссель). В Российской Федерации данная

- 13. Каждому товару присвоен десятизначный код. В ТН ВЭД есть разделы, группы, позиции, субпозиции, подсубпозиции. Всего она

- 14. Проверку правильности классификации товаров осуществляют таможенные органы. В случае выявления неверной классификации товаров таможенный орган самостоятельно

- 15. Таможенный контроль

- 16. Таможенный контроль представляет собой совокупность мер, осуществляемых таможенными органами, в том числе с использованием системы управления

- 17. Согласно п. 2 ст. 95 ТК ТС, таможенный контроль проводится должностными лицами таможенных органов в отношении:

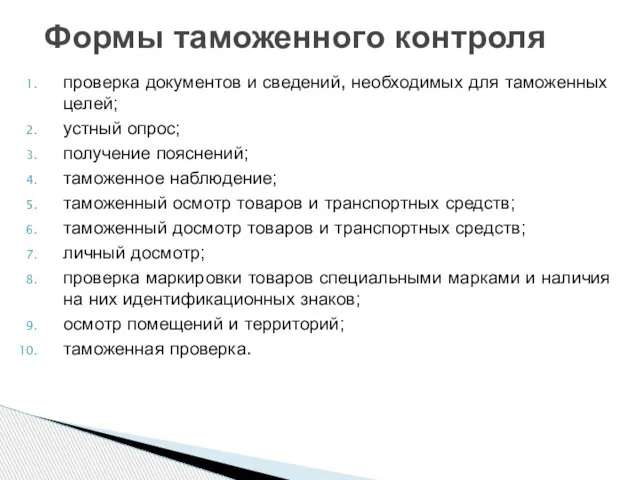

- 18. Формы таможенного контроля проверка документов и сведений, необходимых для таможенных целей; устный опрос; получение пояснений; таможенное

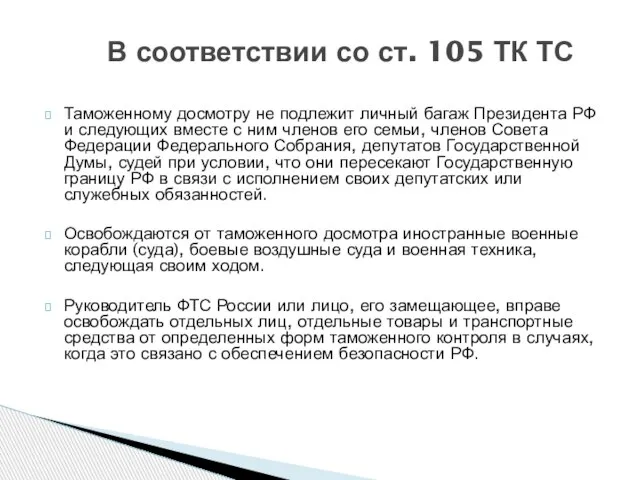

- 19. В соответствии со ст. 105 ТК ТС Таможенному досмотру не подлежит личный багаж Президента РФ и

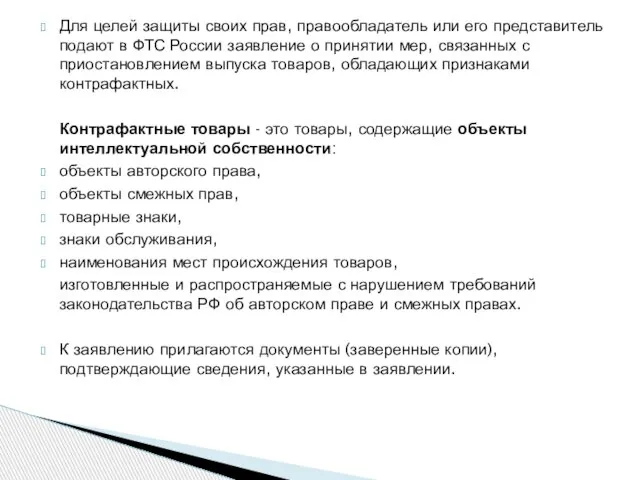

- 20. Для целей защиты своих прав, правообладатель или его представитель подают в ФТС России заявление о принятии

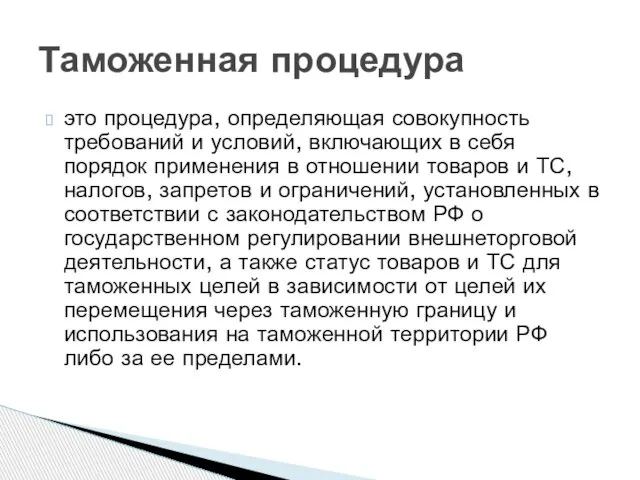

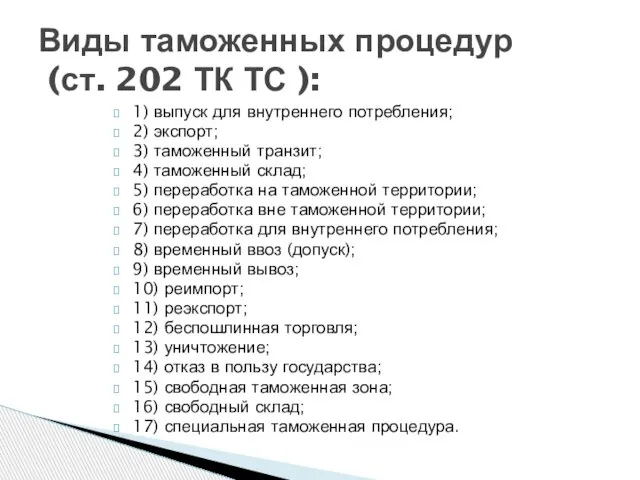

- 21. Таможенная процедура это процедура, определяющая совокупность требований и условий, включающих в себя порядок применения в отношении

- 22. Виды таможенных процедур (ст. 202 ТК ТС ): 1) выпуск для внутреннего потребления; 2) экспорт; 3)

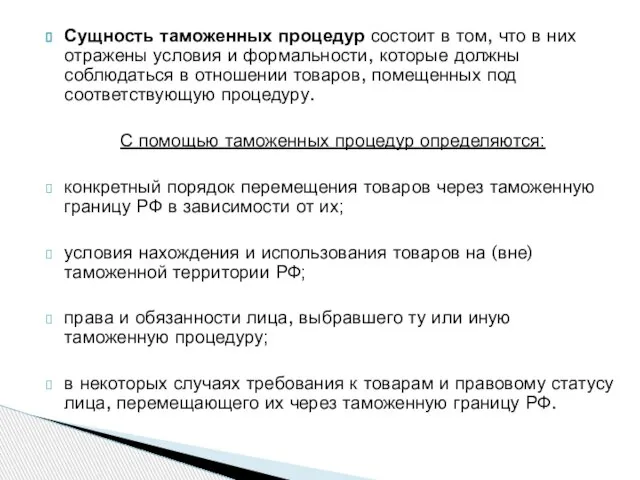

- 23. Сущность таможенных процедур состоит в том, что в них отражены условия и формальности, которые должны соблюдаться

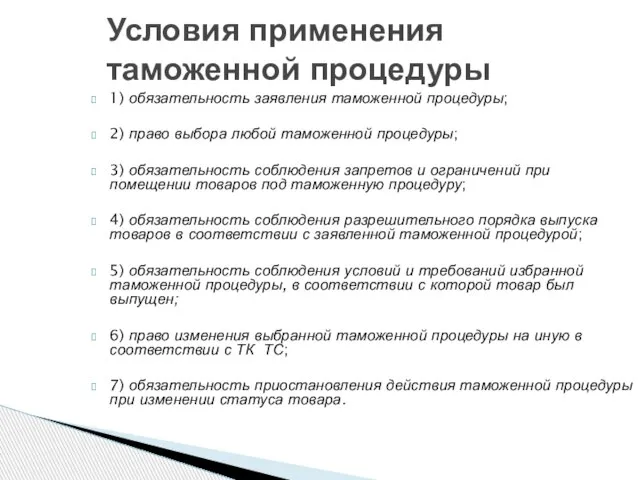

- 24. Условия применения таможенной процедуры 1) обязательность заявления таможенной процедуры; 2) право выбора любой таможенной процедуры; 3)

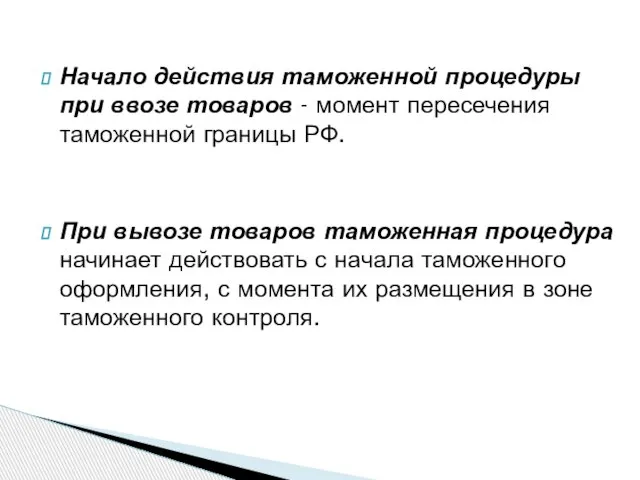

- 25. Начало действия таможенной процедуры при ввозе товаров - момент пересечения таможенной границы РФ. При вывозе товаров

- 26. Виды таможенных платежей и их характеристика ТАМОЖЕННЫЕ ПЛАТЕЖИ

- 27. К таможенным платежам в соответствии со ст. 70 ТК ТС относятся: ввозная таможенная пошлина; вывозная таможенная

- 28. Общие особенности, присущие всем видам таможенных платежей: 1. Обязательность их уплаты возникает при перемещении товаров. 2.

- 29. Таможенные сборы Это обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров,

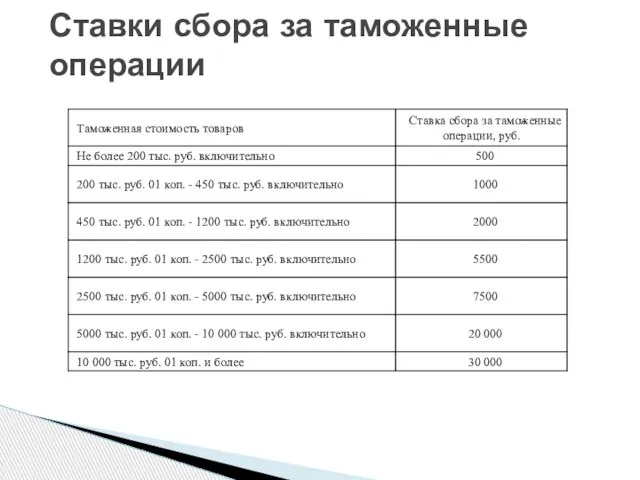

- 30. Таможенные сборы уплачиваются: 1) за таможенные операции - при декларировании товаров, в том числе при подаче

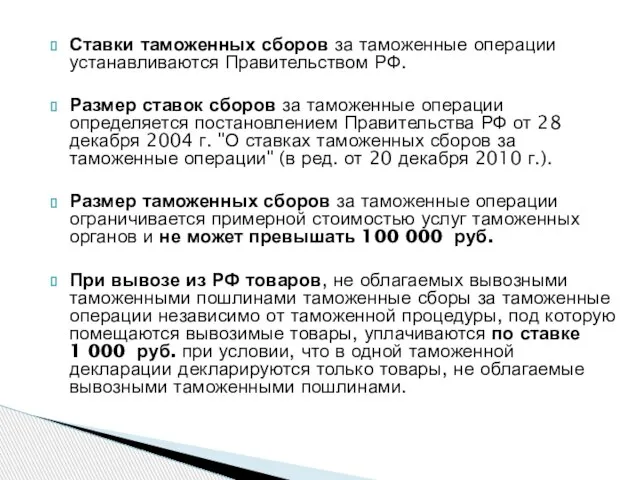

- 31. Ставки сбора за таможенные операции

- 32. Ставки таможенных сборов за таможенные операции устанавливаются Правительством РФ. Размер ставок сборов за таможенные операции определяется

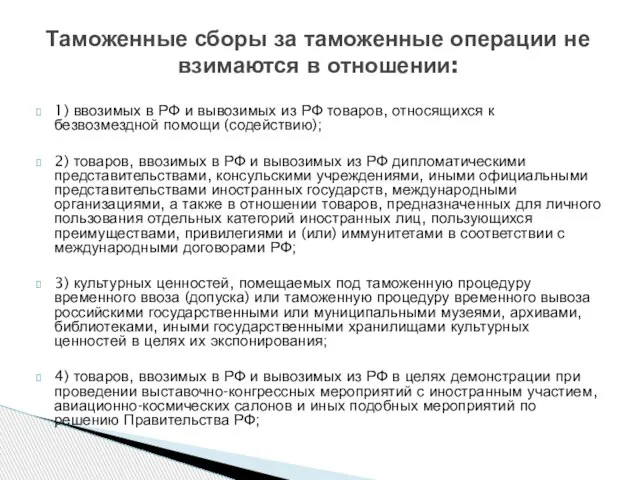

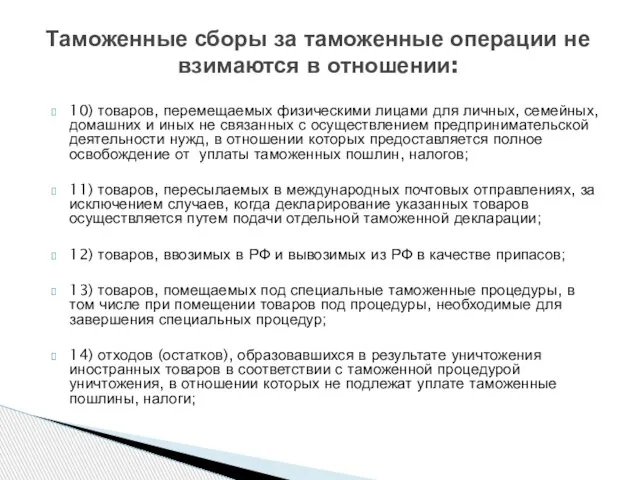

- 33. Таможенные сборы за таможенные операции не взимаются в отношении: 1) ввозимых в РФ и вывозимых из

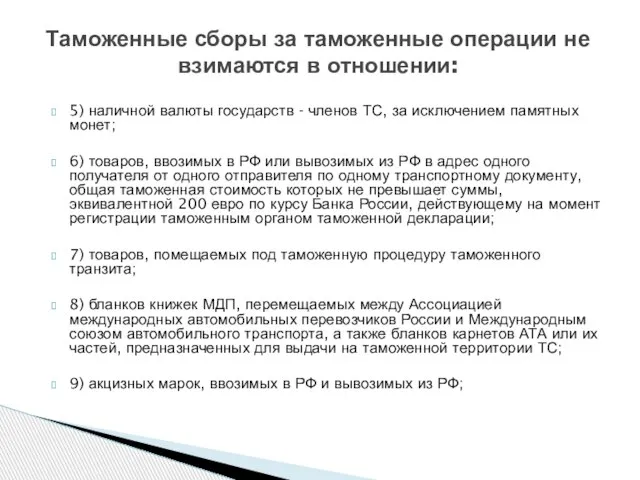

- 34. Таможенные сборы за таможенные операции не взимаются в отношении: 5) наличной валюты государств - членов ТС,

- 35. Таможенные сборы за таможенные операции не взимаются в отношении: 10) товаров, перемещаемых физическими лицами для личных,

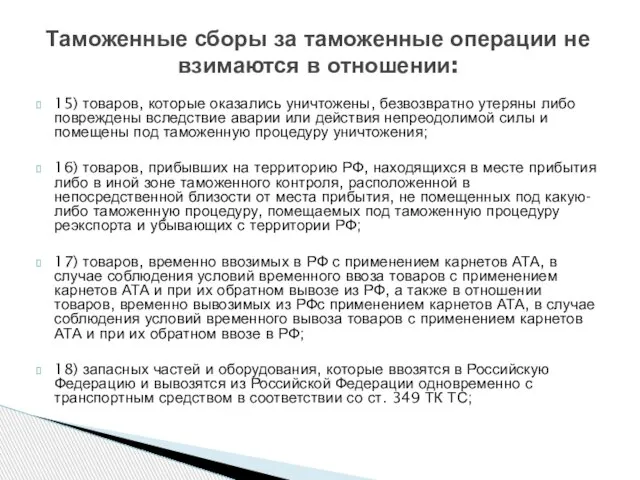

- 36. Таможенные сборы за таможенные операции не взимаются в отношении: 15) товаров, которые оказались уничтожены, безвозвратно утеряны

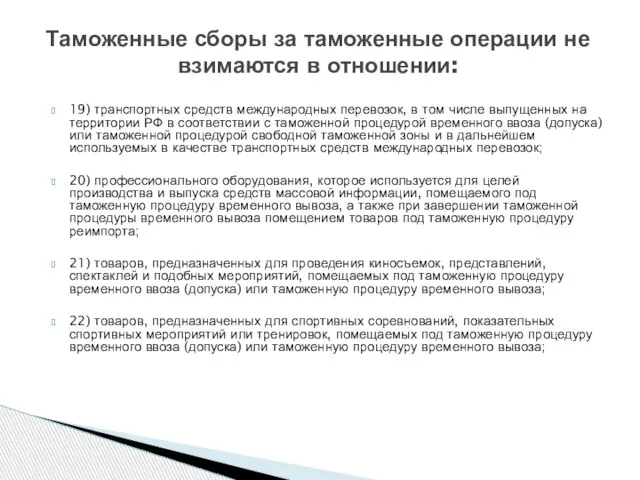

- 37. Таможенные сборы за таможенные операции не взимаются в отношении: 19) транспортных средств международных перевозок, в том

- 39. Скачать презентацию

Под перемещением через таможенную границу РФ товаров и (или) транспортных средств

Под перемещением через таможенную границу РФ товаров и (или) транспортных средств

При ввозе товаров (транспортных средств) на таможенную территорию РФ перемещение начинается

При ввозе товаров (транспортных средств) на таможенную территорию РФ перемещение начинается

При перемещении товаров через таможенную границу возникает обязанность по уплате таможенных

При перемещении товаров через таможенную границу возникает обязанность по уплате таможенных

Важной таможенно-правовой характеристикой товаров является их подразделение на российские и иностранные.

Важной таможенно-правовой характеристикой товаров является их подразделение на российские и иностранные.

В отличие от российских иностранные товары всегда находятся на таможенной территории

В отличие от российских иностранные товары всегда находятся на таможенной территории

Совершать действия по ввозу или вывозу товаров могут как юридические, так

Совершать действия по ввозу или вывозу товаров могут как юридические, так

равное право всех лиц на ввоз и вывоз товаров и транспортных

равное право всех лиц на ввоз и вывоз товаров и транспортных

Классификация товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности

(ТН ВЭД)

Классификация товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности

(ТН ВЭД)

это общероссийский классификатор товаров, основанный на принципах гармонизированной системы описания и

это общероссийский классификатор товаров, основанный на принципах гармонизированной системы описания и

Основной функцией товарной номенклатуры, является ее применение для осуществления мер таможенно-тарифного

Основной функцией товарной номенклатуры, является ее применение для осуществления мер таможенно-тарифного

Гармонизированная система описания и кодирования товаров установлена комитетом Всемирной таможенной организации

Гармонизированная система описания и кодирования товаров установлена комитетом Всемирной таможенной организации

Каждому товару присвоен десятизначный код.

В ТН ВЭД есть разделы, группы,

В ТН ВЭД есть разделы, группы,

Проверку правильности классификации товаров осуществляют таможенные органы.

В случае выявления неверной классификации

Проверку правильности классификации товаров осуществляют таможенные органы.

В случае выявления неверной классификации

Таможенный контроль

Таможенный контроль

Таможенный контроль

представляет собой совокупность мер, осуществляемых таможенными органами, в том

Таможенный контроль

представляет собой совокупность мер, осуществляемых таможенными органами, в том

Согласно п. 2 ст. 95 ТК ТС, таможенный контроль проводится должностными

Согласно п. 2 ст. 95 ТК ТС, таможенный контроль проводится должностными

Формы таможенного контроля

проверка документов и сведений, необходимых для таможенных целей;

устный опрос;

получение

Формы таможенного контроля

проверка документов и сведений, необходимых для таможенных целей;

устный опрос;

получение

В соответствии со ст. 105 ТК ТС

Таможенному досмотру не подлежит

В соответствии со ст. 105 ТК ТС

Таможенному досмотру не подлежит

Для целей защиты своих прав, правообладатель или его представитель подают в

Для целей защиты своих прав, правообладатель или его представитель подают в

Таможенная процедура

это процедура, определяющая совокупность требований и условий, включающих в

Таможенная процедура

это процедура, определяющая совокупность требований и условий, включающих в

Виды таможенных процедур

(ст. 202 ТК ТС ):

1) выпуск для внутреннего

Виды таможенных процедур

(ст. 202 ТК ТС ):

1) выпуск для внутреннего

Сущность таможенных процедур состоит в том, что в них отражены условия

Сущность таможенных процедур состоит в том, что в них отражены условия

Условия применения таможенной процедуры

1) обязательность заявления таможенной процедуры;

2) право выбора любой таможенной процедуры;

3) обязательность

Условия применения таможенной процедуры

1) обязательность заявления таможенной процедуры;

2) право выбора любой таможенной процедуры;

3) обязательность

Начало действия таможенной процедуры при ввозе товаров - момент пересечения таможенной

Начало действия таможенной процедуры при ввозе товаров - момент пересечения таможенной

Виды таможенных платежей и их характеристика

ТАМОЖЕННЫЕ ПЛАТЕЖИ

Виды таможенных платежей и их характеристика

ТАМОЖЕННЫЕ ПЛАТЕЖИ

К таможенным платежам в соответствии со ст. 70 ТК ТС относятся:

ввозная

К таможенным платежам в соответствии со ст. 70 ТК ТС относятся:

ввозная

Общие особенности, присущие всем видам таможенных платежей:

1. Обязательность их уплаты возникает

Общие особенности, присущие всем видам таможенных платежей:

1. Обязательность их уплаты возникает

Таможенные сборы

Это обязательные платежи, взимаемые таможенными органами за совершение ими действий,

Таможенные сборы

Это обязательные платежи, взимаемые таможенными органами за совершение ими действий,

Таможенные сборы уплачиваются:

1) за таможенные операции - при декларировании товаров, в том числе

Таможенные сборы уплачиваются:

1) за таможенные операции - при декларировании товаров, в том числе

Ставки сбора за таможенные операции

Ставки сбора за таможенные операции

Ставки таможенных сборов за таможенные операции устанавливаются Правительством РФ.

Размер ставок сборов

Ставки таможенных сборов за таможенные операции устанавливаются Правительством РФ.

Размер ставок сборов

Таможенные сборы за таможенные операции не взимаются в отношении:

1) ввозимых в

Таможенные сборы за таможенные операции не взимаются в отношении:

1) ввозимых в

Таможенные сборы за таможенные операции не взимаются в отношении:

5) наличной валюты

Таможенные сборы за таможенные операции не взимаются в отношении:

5) наличной валюты

Таможенные сборы за таможенные операции не взимаются в отношении:

10) товаров, перемещаемых

Таможенные сборы за таможенные операции не взимаются в отношении:

10) товаров, перемещаемых

Таможенные сборы за таможенные операции не взимаются в отношении:

15) товаров, которые

Таможенные сборы за таможенные операции не взимаются в отношении:

15) товаров, которые

Таможенные сборы за таможенные операции не взимаются в отношении:

19) транспортных средств

Таможенные сборы за таможенные операции не взимаются в отношении:

19) транспортных средств

Преступления против половой неприкосновенности и свободы

Преступления против половой неприкосновенности и свободы Незаконная вырубка лесов на территории РФ с точки зрения законодательства

Незаконная вырубка лесов на территории РФ с точки зрения законодательства Объекты промышленной собственности

Объекты промышленной собственности Гражданское общество и государство

Гражданское общество и государство Нотариат латинского типа. История и современность

Нотариат латинского типа. История и современность Рабочее время и время отдыха. (Тема 6.1)

Рабочее время и время отдыха. (Тема 6.1) Дорожно-транспортные происшествия (ДТП)

Дорожно-транспортные происшествия (ДТП) Кедендік рәсімдердің түрлері кедендік рәсімдердің мынадай

Кедендік рәсімдердің түрлері кедендік рәсімдердің мынадай Презентация ОДПУ на 13.03.2017

Презентация ОДПУ на 13.03.2017 Теория по охране труда для финалистов

Теория по охране труда для финалистов Служба в УИС - работа настоящих мужчин

Служба в УИС - работа настоящих мужчин Паспорт нестационарного торгового объекта

Паспорт нестационарного торгового объекта Участники уголовного процесса

Участники уголовного процесса В мире права и закона

В мире права и закона Правовые аспекты использования программного обеспечения

Правовые аспекты использования программного обеспечения Состав договора на аренду недвижимости

Состав договора на аренду недвижимости Судебные постановления. Понятие, виды, специфика обжалования. (Лекция 9)

Судебные постановления. Понятие, виды, специфика обжалования. (Лекция 9) Источники права

Источники права 18 марта 2018 года выборы Президента Российской Федерации

18 марта 2018 года выборы Президента Российской Федерации Виды доказательств: прямое и косвенное

Виды доказательств: прямое и косвенное Международное частное право

Международное частное право Концепция открытой и публичной дипломатии

Концепция открытой и публичной дипломатии Каждый человек имеет право

Каждый человек имеет право Законопослушный человек (урок 8)

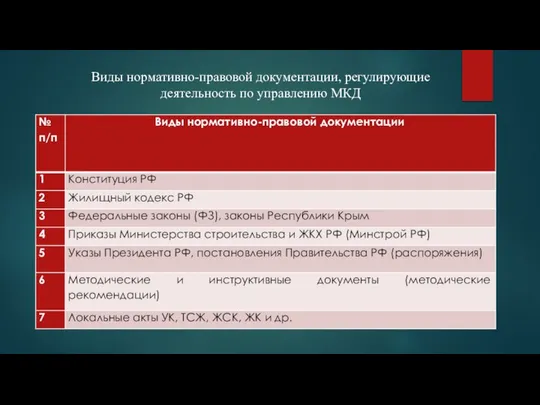

Законопослушный человек (урок 8) Виды нормативно-правовой документации, регулирующие деятельность по управлению МКД

Виды нормативно-правовой документации, регулирующие деятельность по управлению МКД Математизация и информатизация экспертной деятельности

Математизация и информатизация экспертной деятельности Обжалование решений суда

Обжалование решений суда Сущность и значение гражданско-правовых сделок, их виды и характеристика. Тема 6

Сущность и значение гражданско-правовых сделок, их виды и характеристика. Тема 6