- Права и обязанности налогоплательщиков

Содержание

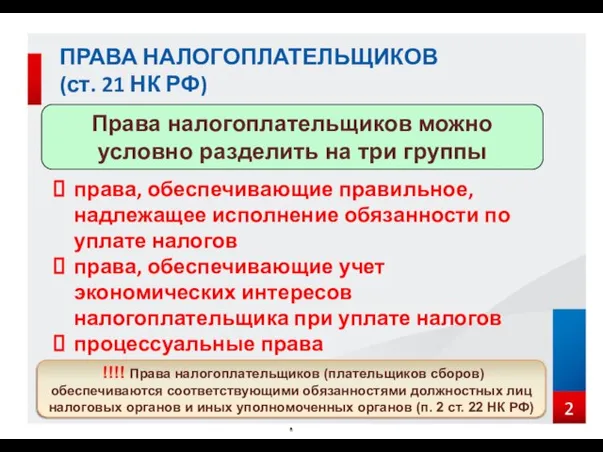

- 2. ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ (ст. 21 НК РФ) Права налогоплательщиков можно условно разделить на три группы права, обеспечивающие

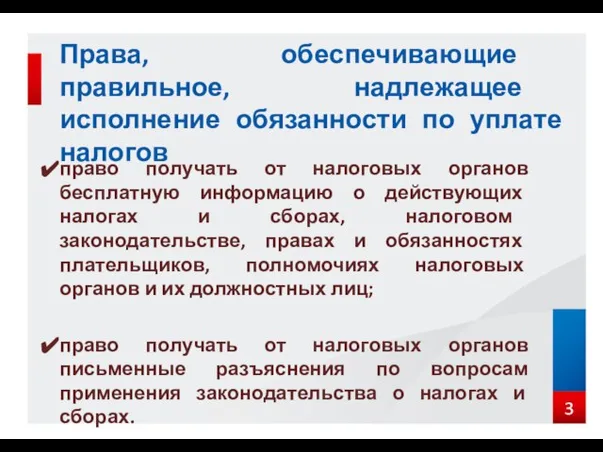

- 3. Права, обеспечивающие правильное, надлежащее исполнение обязанности по уплате налогов право получать от налоговых органов бесплатную информацию

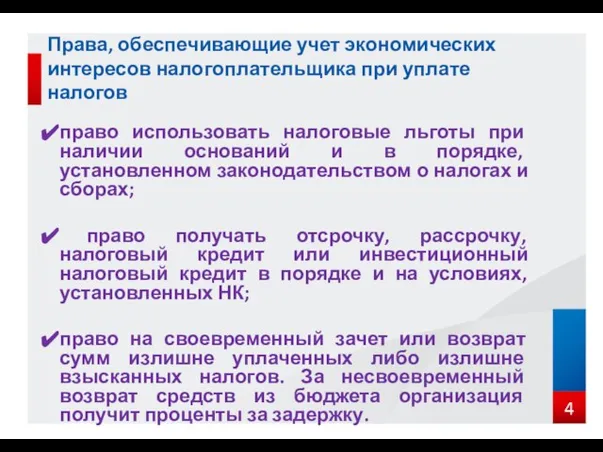

- 4. Права, обеспечивающие учет экономических интересов налогоплательщика при уплате налогов право использовать налоговые льготы при наличии оснований

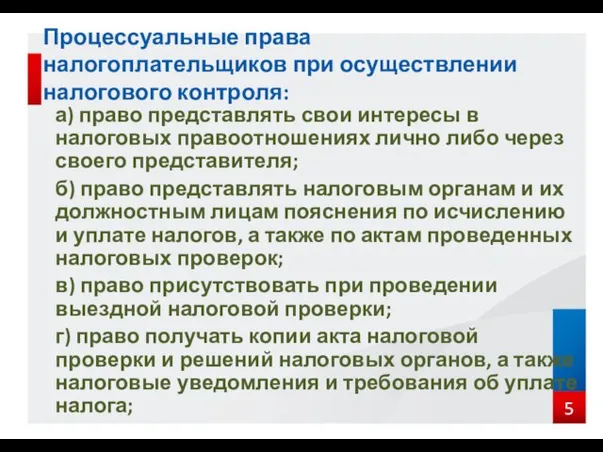

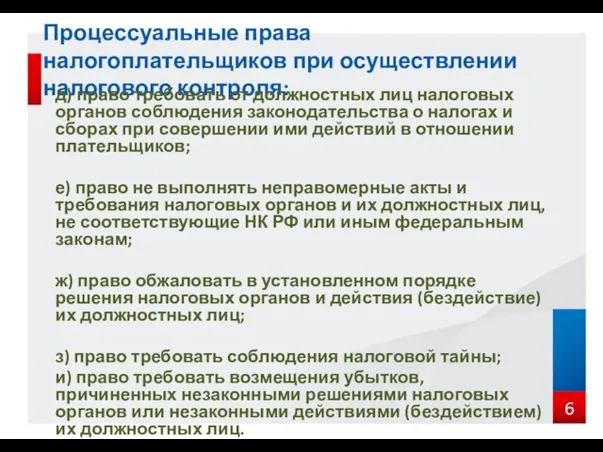

- 5. Процессуальные права налогоплательщиков при осуществлении налогового контроля: а) право представлять свои интересы в налоговых правоотношениях лично

- 6. Процессуальные права налогоплательщиков при осуществлении налогового контроля: д) право требовать от должностных лиц налоговых органов соблюдения

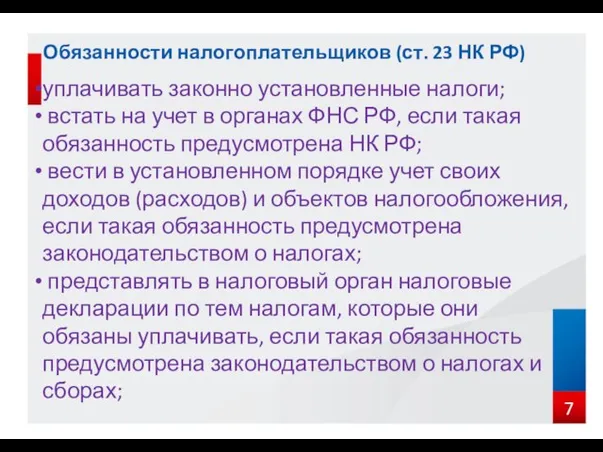

- 7. Обязанности налогоплательщиков (ст. 23 НК РФ) уплачивать законно установленные налоги; встать на учет в органах ФНС

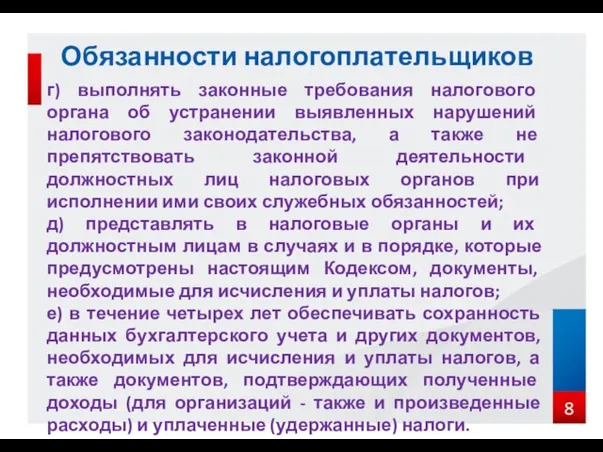

- 8. Обязанности налогоплательщиков г) выполнять законные требования налогового органа об устранении выявленных нарушений налогового законодательства, а также

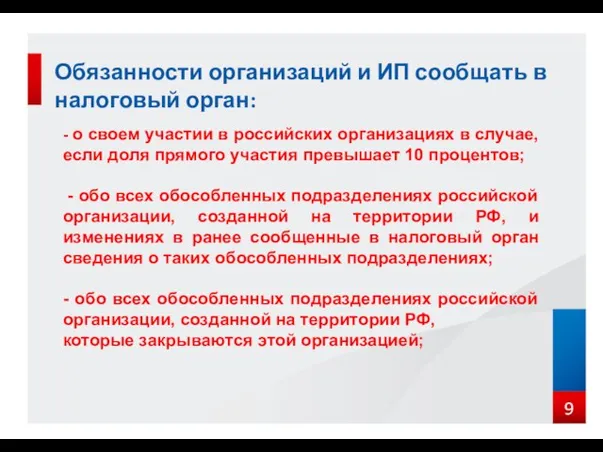

- 9. Обязанности организаций и ИП сообщать в налоговый орган: - о своем участии в российских организациях в

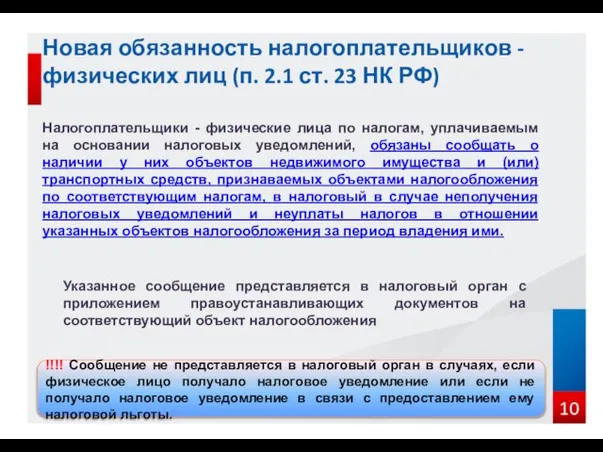

- 10. Новая обязанность налогоплательщиков -физических лиц (п. 2.1 ст. 23 НК РФ) Налогоплательщики - физические лица по

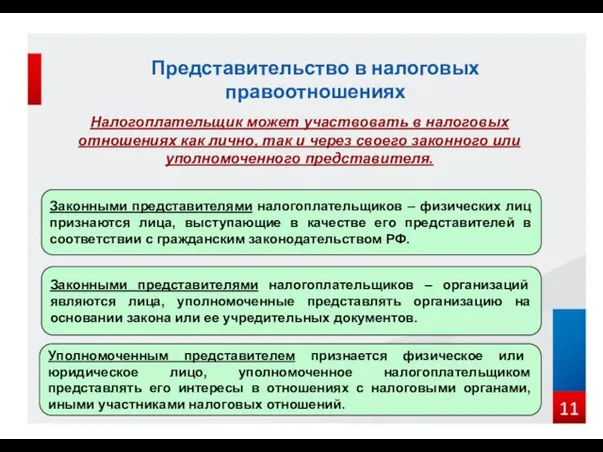

- 11. Представительство в налоговых правоотношениях Законными представителями налогоплательщиков – физических лиц признаются лица, выступающие в качестве его

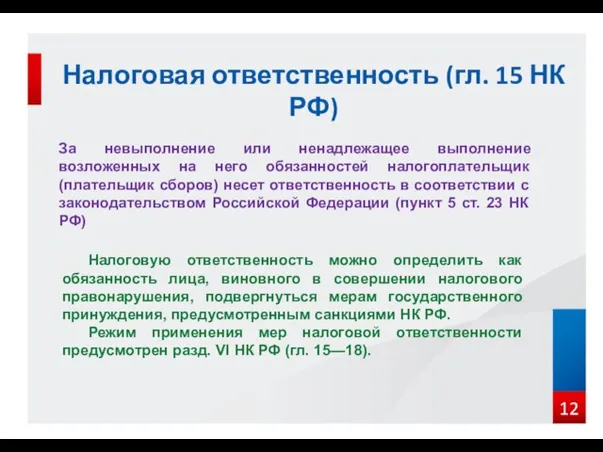

- 12. Налоговая ответственность (гл. 15 НК РФ) За невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик

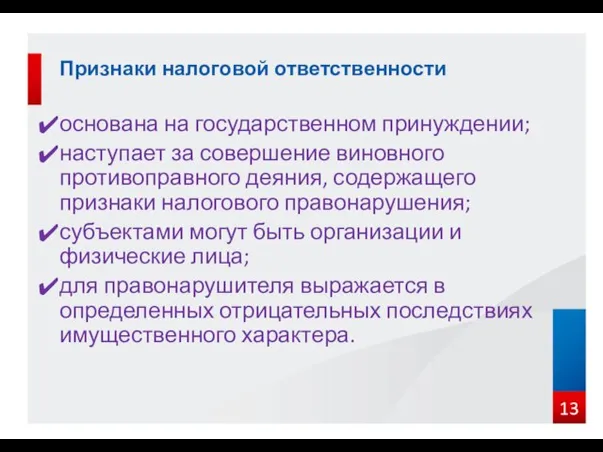

- 13. основана на государственном принуждении; наступает за совершение виновного противоправного деяния, содержащего признаки налогового правонарушения; субъектами могут

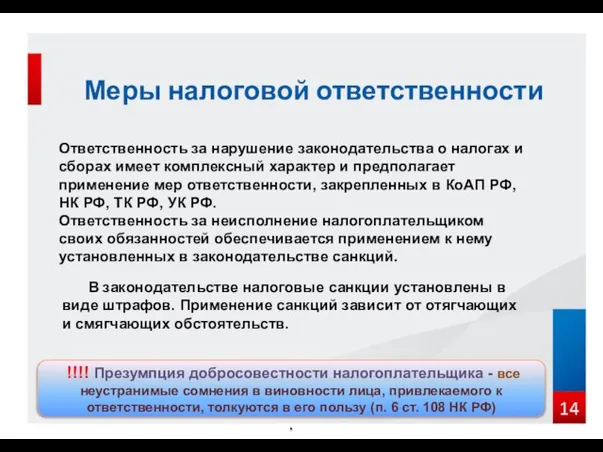

- 14. Меры налоговой ответственности Ответственность за нарушение законодательства о налогах и сборах имеет комплексный характер и предполагает

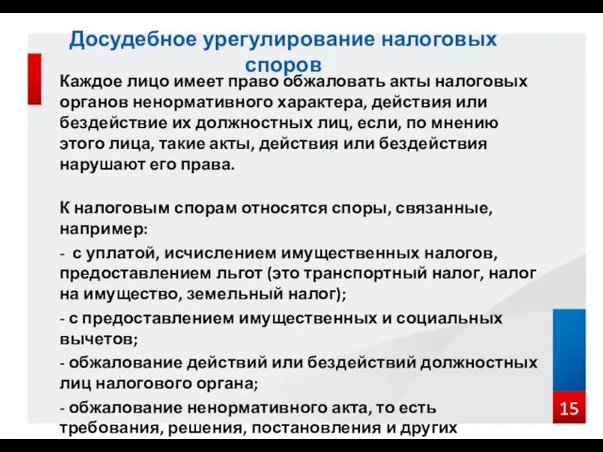

- 15. Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц,

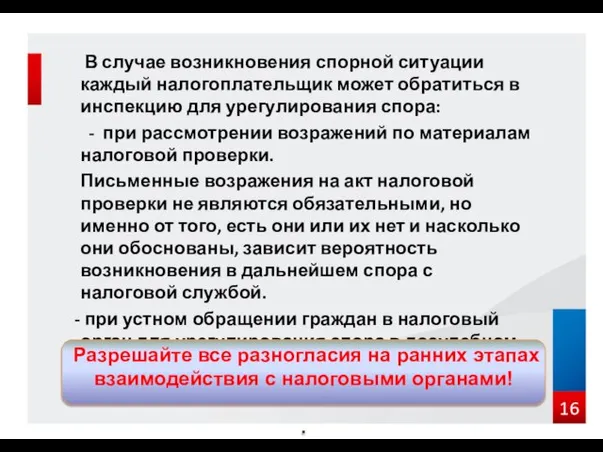

- 16. В случае возникновения спорной ситуации каждый налогоплательщик может обратиться в инспекцию для урегулирования спора: - при

- 18. Скачать презентацию

ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ

(ст. 21 НК РФ)

Права налогоплательщиков можно условно разделить на

ПРАВА НАЛОГОПЛАТЕЛЬЩИКОВ

(ст. 21 НК РФ)

Права налогоплательщиков можно условно разделить на

Права, обеспечивающие правильное, надлежащее исполнение обязанности по уплате налогов

право получать от

Права, обеспечивающие правильное, надлежащее исполнение обязанности по уплате налогов

право получать от

Права, обеспечивающие учет экономических интересов налогоплательщика при уплате налогов

право использовать налоговые

Права, обеспечивающие учет экономических интересов налогоплательщика при уплате налогов

право использовать налоговые

Процессуальные права налогоплательщиков при осуществлении налогового контроля:

а) право представлять свои интересы

Процессуальные права налогоплательщиков при осуществлении налогового контроля:

а) право представлять свои интересы

Процессуальные права налогоплательщиков при осуществлении налогового контроля:

д) право требовать от должностных

Процессуальные права налогоплательщиков при осуществлении налогового контроля:

д) право требовать от должностных

Обязанности налогоплательщиков (ст. 23 НК РФ)

уплачивать законно установленные налоги;

встать на

Обязанности налогоплательщиков (ст. 23 НК РФ)

уплачивать законно установленные налоги;

встать на

Обязанности налогоплательщиков

г) выполнять законные требования налогового органа об устранении выявленных нарушений

Обязанности налогоплательщиков

г) выполнять законные требования налогового органа об устранении выявленных нарушений

Обязанности организаций и ИП сообщать в налоговый орган:

- о своем участии

Обязанности организаций и ИП сообщать в налоговый орган:

- о своем участии

Новая обязанность налогоплательщиков -физических лиц (п. 2.1 ст. 23 НК РФ)

Налогоплательщики

Новая обязанность налогоплательщиков -физических лиц (п. 2.1 ст. 23 НК РФ)

Налогоплательщики

Представительство в налоговых правоотношениях

Законными представителями налогоплательщиков – физических лиц признаются лица,

Представительство в налоговых правоотношениях

Законными представителями налогоплательщиков – физических лиц признаются лица,

Налоговая ответственность (гл. 15 НК РФ)

За невыполнение или ненадлежащее выполнение возложенных

Налоговая ответственность (гл. 15 НК РФ)

За невыполнение или ненадлежащее выполнение возложенных

основана на государственном принуждении;

наступает за совершение виновного противоправного деяния, содержащего признаки

основана на государственном принуждении;

наступает за совершение виновного противоправного деяния, содержащего признаки

Меры налоговой ответственности

Ответственность за нарушение законодательства о налогах и сборах имеет

Меры налоговой ответственности

Ответственность за нарушение законодательства о налогах и сборах имеет

Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия

Каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия

В случае возникновения спорной ситуации каждый налогоплательщик может обратиться в

В случае возникновения спорной ситуации каждый налогоплательщик может обратиться в

Правила обеспечения промышленной безопасности на ОПО в нефтехимических, нефтеперерабатывающей отраслях, нефтебаз и АЗС

Правила обеспечения промышленной безопасности на ОПО в нефтехимических, нефтеперерабатывающей отраслях, нефтебаз и АЗС Какие правоотношения называют трудовыми?

Какие правоотношения называют трудовыми? Нарушение авторских и смежных прав. Пиратство

Нарушение авторских и смежных прав. Пиратство Что такое дисциплина?

Что такое дисциплина? Директорат по инвестиционному планированию

Директорат по инвестиционному планированию История государственного флага России

История государственного флага России Понятие гражданского судопроизводства, его цель и задачи. (Лекция 1)

Понятие гражданского судопроизводства, его цель и задачи. (Лекция 1) Теория государства и права. (тема 1)

Теория государства и права. (тема 1) Коституция – что это?

Коституция – что это? Перечень документов согласования субподрядных организаций

Перечень документов согласования субподрядных организаций Административно-процедурное производство

Административно-процедурное производство Качество товаров

Качество товаров Органы государственной власти Кемеровской области

Органы государственной власти Кемеровской области Дистанционная работа. Сложные вопросы и новый порядок оформления

Дистанционная работа. Сложные вопросы и новый порядок оформления Родительский лекторий

Родительский лекторий Преступления против безопасности движения и эксплуатации транспорта

Преступления против безопасности движения и эксплуатации транспорта Маркова,Цепелева, кайсина, Рылова,Шишкина,гр. 46

Маркова,Цепелева, кайсина, Рылова,Шишкина,гр. 46 Местное самоуправление. (Тема 9)

Местное самоуправление. (Тема 9) Нормативно-правове забезпечення технічного огляду обладнання вибухопожежонебезпечних, хімічних, нафтогазопереробних підприємств

Нормативно-правове забезпечення технічного огляду обладнання вибухопожежонебезпечних, хімічних, нафтогазопереробних підприємств Вещное право

Вещное право Место законодательства о градостроительной деятельности в системе Федерального законодательства

Место законодательства о градостроительной деятельности в системе Федерального законодательства Правонарушения и их виды. Юридическая ответственность

Правонарушения и их виды. Юридическая ответственность Дисциплинарная и административная ответственность государственных служащих

Дисциплинарная и административная ответственность государственных служащих Характеристика права в соответствии с системно-структурным подходом

Характеристика права в соответствии с системно-структурным подходом Необходимость стандартизации предоставления государственных (муниципальных) услуг

Необходимость стандартизации предоставления государственных (муниципальных) услуг Наследование. Особенности и практика раздела наследства

Наследование. Особенности и практика раздела наследства Разработка новых материалов для оценки поражающих свойств снарядов огнестрельного оружия

Разработка новых материалов для оценки поражающих свойств снарядов огнестрельного оружия Правовое государство и гражданское общество

Правовое государство и гражданское общество