- Seewirtschaftsrecht. Rechtsgrundlagen der Zahlung und Finanzierung

Содержание

- 2. Ausgewählte Instrumente der Zahlung und der Finanzierung von Exportgeschäften Überweisung in Ausland Akkreditiv - (Documentary) Letter

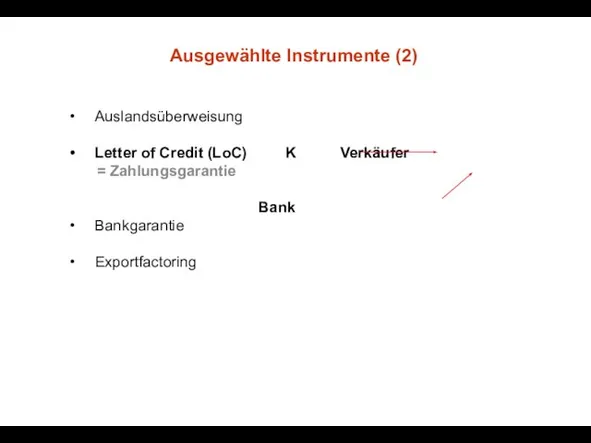

- 3. Ausgewählte Instrumente (2) Auslandsüberweisung Letter of Credit (LoC) K Verkäufer = Zahlungsgarantie Bank Bankgarantie Exportfactoring

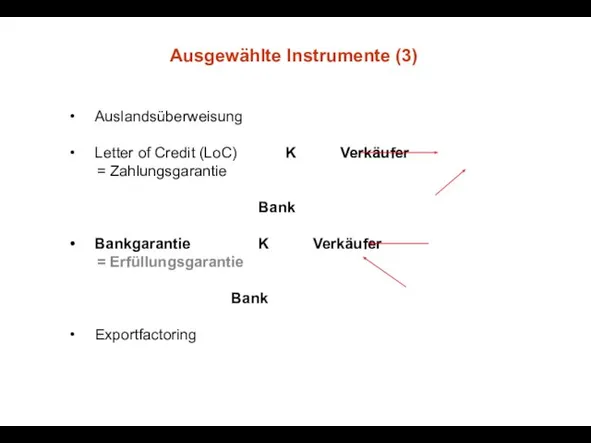

- 4. Ausgewählte Instrumente (3) Auslandsüberweisung Letter of Credit (LoC) K Verkäufer = Zahlungsgarantie Bank Bankgarantie K Verkäufer

- 5. Ausgewählte Instrumente (3) Auslandsüberweisung Letter of Credit (LoC) K Verkäufer = Zahlungsgarantie Bank Bankgarantie K Verkäufer

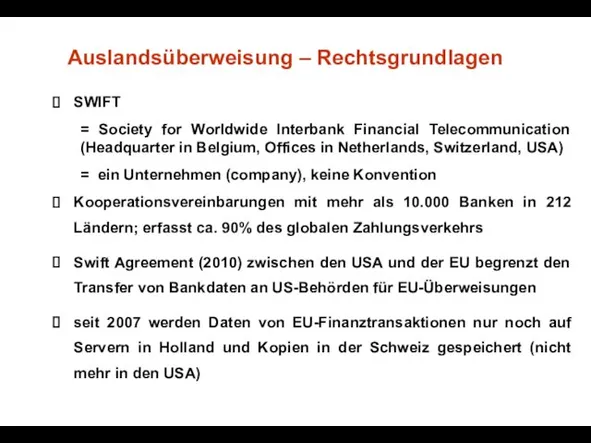

- 6. Auslandsüberweisung – Rechtsgrundlagen SWIFT = Society for Worldwide Interbank Financial Telecommunication (Headquarter in Belgium, Offices in

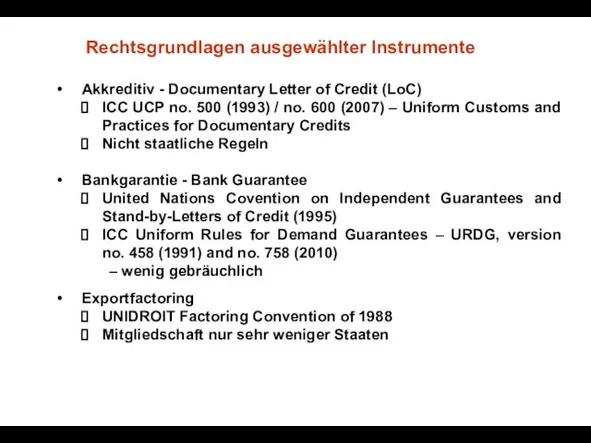

- 7. Rechtsgrundlagen ausgewählter Instrumente Akkreditiv - Documentary Letter of Credit (LoC) ICC UCP no. 500 (1993) /

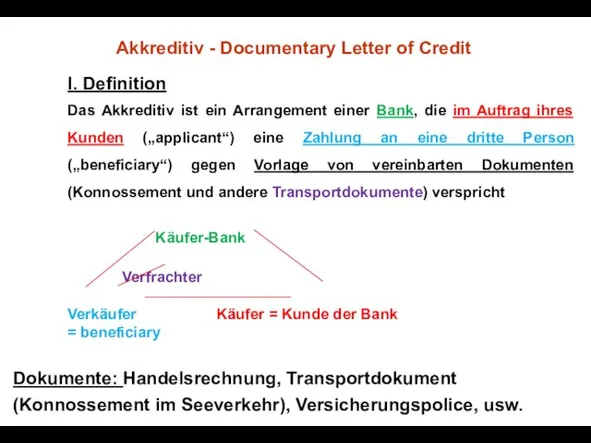

- 8. Akkreditiv - Documentary Letter of Credit I. Definition Das Akkreditiv ist ein Arrangement einer Bank, die

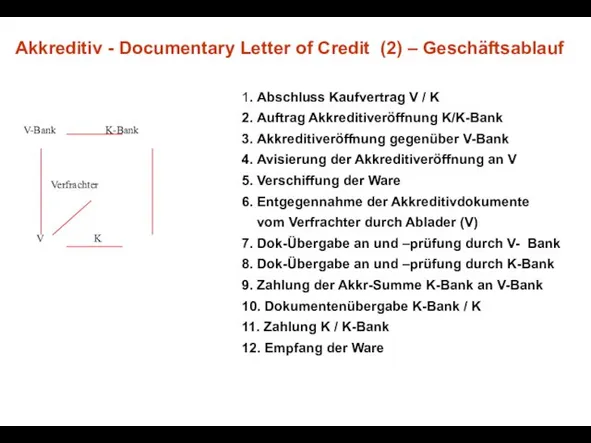

- 9. 1. Abschluss Kaufvertrag V / K 2. Auftrag Akkreditiveröffnung K/K-Bank 3. Akkreditiveröffnung gegenüber V-Bank 4. Avisierung

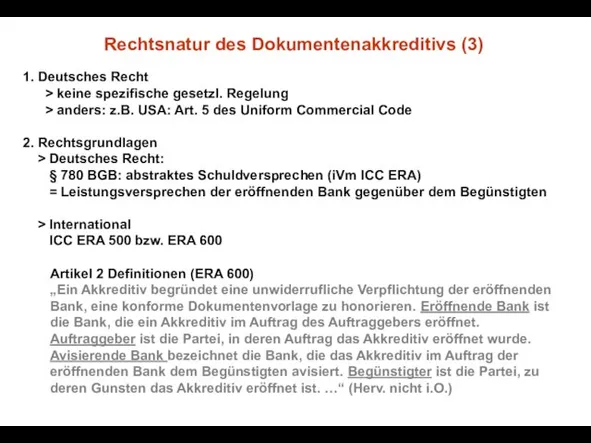

- 10. 1. Deutsches Recht > keine spezifische gesetzl. Regelung > anders: z.B. USA: Art. 5 des Uniform

- 11. Rechtsbeziehungen beim Dokumentenakkreditiv (4) grds. Einwendungsausschluss V- Bank K-Bank Verfrachter Deckungsverhältnis V = Exporteur K =

- 12. 1. Rechtsverhältnis zwischen Bank und Akkreditivauftraggeber = Geschäftsbesorgungsvertrag mit WerkV-Charakter, §§ 675, 631 BGB Übernahme der

- 13. 2. Rechtsverhältnis zwischen Bank und Begünstigtem Vor Akkreditiveröffnung - kein Vertragsverhältnis - kein Kreditauftrag zugunsten Dritter,

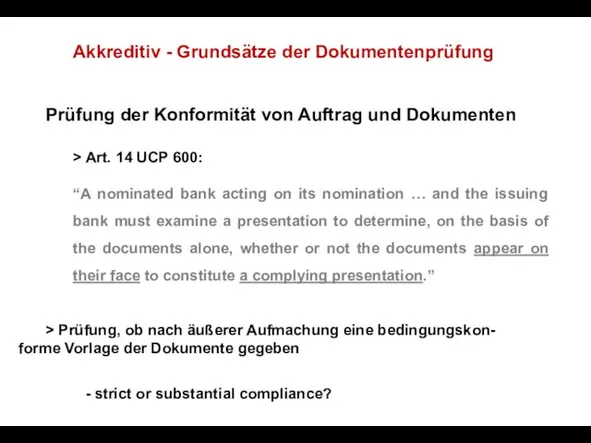

- 14. Akkreditiv - Grundsätze der Dokumentenprüfung Prüfung der Konformität von Auftrag und Dokumenten > Art. 14 UCP

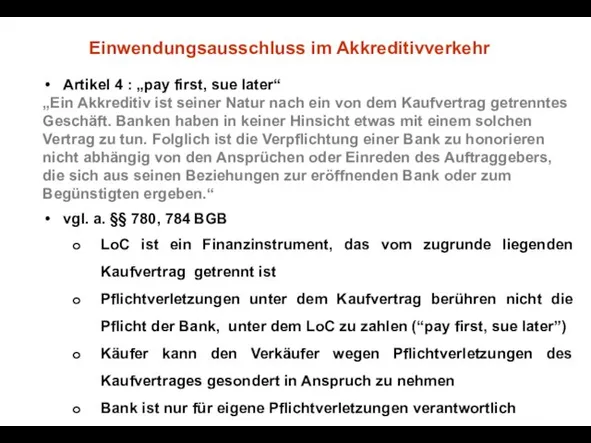

- 15. Artikel 4 : „pay first, sue later“ „Ein Akkreditiv ist seiner Natur nach ein von dem

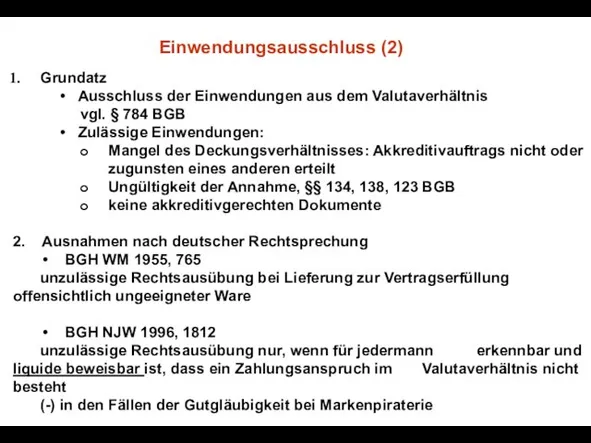

- 16. Grundatz Ausschluss der Einwendungen aus dem Valutaverhältnis vgl. § 784 BGB Zulässige Einwendungen: Mangel des Deckungsverhältnisses:

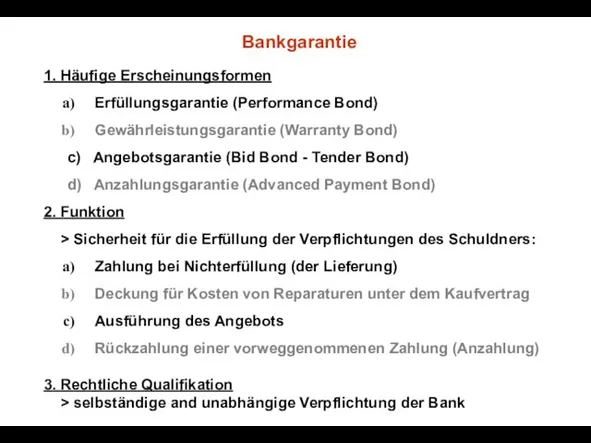

- 17. Bankgarantie 1. Häufige Erscheinungsformen Erfüllungsgarantie (Performance Bond) Gewährleistungsgarantie (Warranty Bond) c) Angebotsgarantie (Bid Bond - Tender

- 19. Скачать презентацию

Ausgewählte Instrumente der Zahlung und der Finanzierung von Exportgeschäften

Überweisung in Ausland

Akkreditiv

Ausgewählte Instrumente der Zahlung und der Finanzierung von Exportgeschäften

Überweisung in Ausland

Akkreditiv

Ausgewählte Instrumente (2)

Auslandsüberweisung

Letter of Credit (LoC) K Verkäufer

= Zahlungsgarantie

Bank

Bankgarantie

Exportfactoring

Ausgewählte Instrumente (2)

Auslandsüberweisung

Letter of Credit (LoC) K Verkäufer

= Zahlungsgarantie

Bank

Bankgarantie

Exportfactoring

Ausgewählte Instrumente (3)

Auslandsüberweisung

Letter of Credit (LoC) K Verkäufer

= Zahlungsgarantie

Bank

Bankgarantie K Verkäufer

= Erfüllungsgarantie

Ausgewählte Instrumente (3)

Auslandsüberweisung

Letter of Credit (LoC) K Verkäufer

= Zahlungsgarantie

Bank

Bankgarantie K Verkäufer

= Erfüllungsgarantie

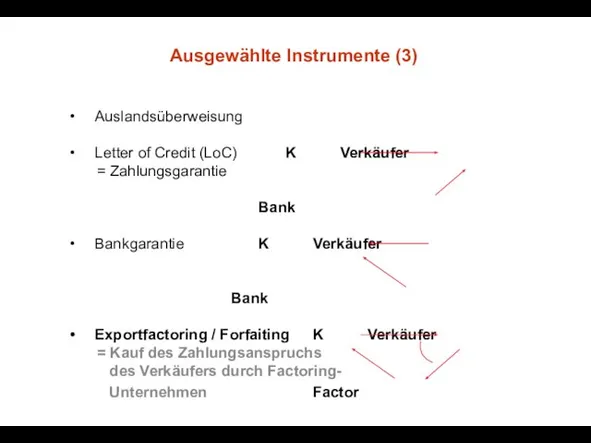

Ausgewählte Instrumente (3)

Auslandsüberweisung

Letter of Credit (LoC) K Verkäufer

= Zahlungsgarantie

Bank

Bankgarantie K Verkäufer

Bank

Exportfactoring / Forfaiting K Verkäufer

Ausgewählte Instrumente (3)

Auslandsüberweisung

Letter of Credit (LoC) K Verkäufer

= Zahlungsgarantie

Bank

Bankgarantie K Verkäufer

Bank

Exportfactoring / Forfaiting K Verkäufer

Auslandsüberweisung – Rechtsgrundlagen

SWIFT

= Society for Worldwide Interbank Financial Telecommunication (Headquarter

Auslandsüberweisung – Rechtsgrundlagen

SWIFT

= Society for Worldwide Interbank Financial Telecommunication (Headquarter

Rechtsgrundlagen ausgewählter Instrumente

Akkreditiv - Documentary Letter of Credit (LoC)

ICC UCP no.

Rechtsgrundlagen ausgewählter Instrumente

Akkreditiv - Documentary Letter of Credit (LoC)

ICC UCP no.

Akkreditiv - Documentary Letter of Credit

I. Definition

Das Akkreditiv ist ein

Akkreditiv - Documentary Letter of Credit

I. Definition

Das Akkreditiv ist ein

1. Abschluss Kaufvertrag V / K

2. Auftrag Akkreditiveröffnung K/K-Bank

3. Akkreditiveröffnung gegenüber

1. Abschluss Kaufvertrag V / K

2. Auftrag Akkreditiveröffnung K/K-Bank

3. Akkreditiveröffnung gegenüber

1. Deutsches Recht

> keine spezifische gesetzl. Regelung

>

1. Deutsches Recht

> keine spezifische gesetzl. Regelung

>

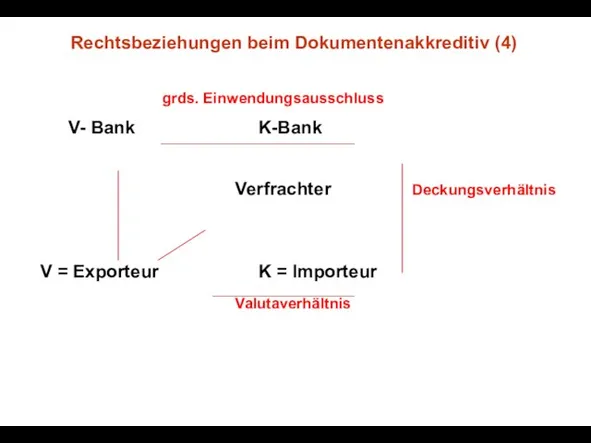

Rechtsbeziehungen beim Dokumentenakkreditiv (4)

grds. Einwendungsausschluss

V- Bank K-Bank

Verfrachter Deckungsverhältnis

V =

Rechtsbeziehungen beim Dokumentenakkreditiv (4)

grds. Einwendungsausschluss

V- Bank K-Bank

Verfrachter Deckungsverhältnis

V =

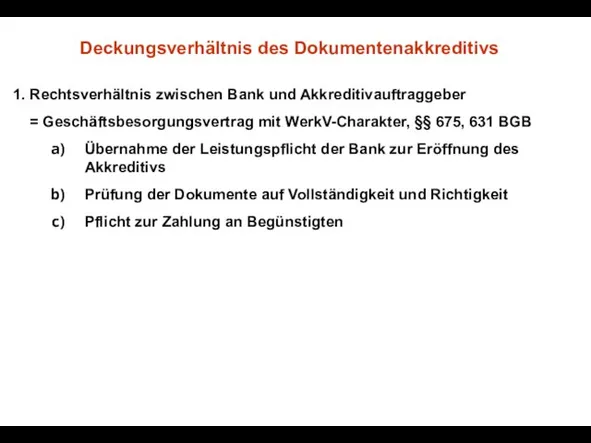

1. Rechtsverhältnis zwischen Bank und Akkreditivauftraggeber

= Geschäftsbesorgungsvertrag mit WerkV-Charakter, §§ 675,

1. Rechtsverhältnis zwischen Bank und Akkreditivauftraggeber

= Geschäftsbesorgungsvertrag mit WerkV-Charakter, §§ 675,

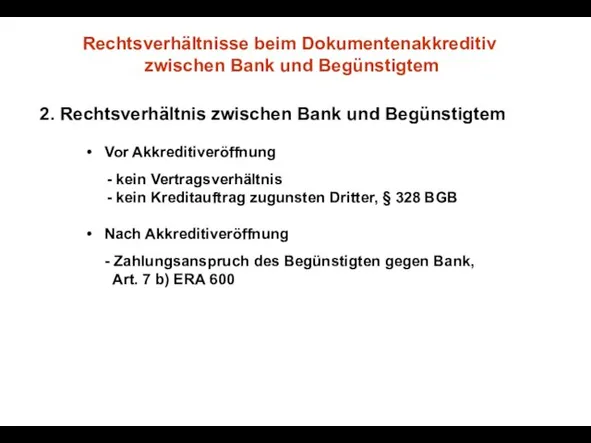

2. Rechtsverhältnis zwischen Bank und Begünstigtem

Vor Akkreditiveröffnung

- kein Vertragsverhältnis

2. Rechtsverhältnis zwischen Bank und Begünstigtem

Vor Akkreditiveröffnung

- kein Vertragsverhältnis

Akkreditiv - Grundsätze der Dokumentenprüfung

Prüfung der Konformität von Auftrag und Dokumenten

Akkreditiv - Grundsätze der Dokumentenprüfung

Prüfung der Konformität von Auftrag und Dokumenten

Artikel 4 : „pay first, sue later“

„Ein Akkreditiv ist seiner Natur

Artikel 4 : „pay first, sue later“

„Ein Akkreditiv ist seiner Natur

Grundatz

Ausschluss der Einwendungen aus dem Valutaverhältnis

vgl. § 784

Grundatz

Ausschluss der Einwendungen aus dem Valutaverhältnis

vgl. § 784

Bankgarantie

1. Häufige Erscheinungsformen

Erfüllungsgarantie (Performance Bond)

Gewährleistungsgarantie (Warranty Bond)

c) Angebotsgarantie (Bid

Bankgarantie

1. Häufige Erscheinungsformen

Erfüllungsgarantie (Performance Bond)

Gewährleistungsgarantie (Warranty Bond)

c) Angebotsgarantie (Bid

Государственная экспертиза условий труда

Государственная экспертиза условий труда Местное самоуправление

Местное самоуправление В целях совершенствования системы оплаты и стимулирования труда работников филиала ПАО РусГидро

В целях совершенствования системы оплаты и стимулирования труда работников филиала ПАО РусГидро Медицинское страхование

Медицинское страхование Понятие, формы и методы правового воспитания

Понятие, формы и методы правового воспитания Министерство иностранных дел Республики Турция

Министерство иностранных дел Республики Турция Теория права. Происхождение права. Подходы к правопониманию. Признаки и функции современного права

Теория права. Происхождение права. Подходы к правопониманию. Признаки и функции современного права Брачный договор

Брачный договор Юрист в сфере социальной работы

Юрист в сфере социальной работы Правовые функции государства

Правовые функции государства Продажа товаров дистанционно

Продажа товаров дистанционно Сертификация. Подтверждение соответствия. Декларирование. Системы сертификации

Сертификация. Подтверждение соответствия. Декларирование. Системы сертификации Производственный травматизм

Производственный травматизм The System of State bodies of India

The System of State bodies of India Дело № А40-92557/2013 ФАС против Компании Хаден С.А.

Дело № А40-92557/2013 ФАС против Компании Хаден С.А. Экспертиза нетрудоспособности. Тема 2

Экспертиза нетрудоспособности. Тема 2 Антикоррупция

Антикоррупция Государственных символов Российской Федерации

Государственных символов Российской Федерации Законодательство о выборах: предвыборная агитация

Законодательство о выборах: предвыборная агитация Инвалидность – как медико-социальная проблема

Инвалидность – как медико-социальная проблема Государственный контроль. Система способов обеспечения законности в деятельности государственных органов РФ

Государственный контроль. Система способов обеспечения законности в деятельности государственных органов РФ Сущность и содержание кадровых технологий на государственной и муниципальной службе

Сущность и содержание кадровых технологий на государственной и муниципальной службе Морозовка: скандальные выборы длиною в год. Назначение выборов

Морозовка: скандальные выборы длиною в год. Назначение выборов Маркировка товаров

Маркировка товаров Медиация как альтернативный метод разрешения споров. Лекция 2

Медиация как альтернативный метод разрешения споров. Лекция 2 Нормы и источники права

Нормы и источники права Конституционное право – ведущая отрасль права Российской Федерации

Конституционное право – ведущая отрасль права Российской Федерации Право собственности на землю и другие природные ресурсы

Право собственности на землю и другие природные ресурсы