- Система налогообложения для риэлтора

Содержание

- 2. Антуфьева Наталья 14 лет ведения бизнеса, предприниматель с высшим экономическим образование Эксперт в области налогового законодательства,

- 3. Мои дипломы Финансовый консультант

- 4. Предпринимательство самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи

- 5. ITA организации

- 6. (АСК – НДС) проверка цепочки взаимодействий контрагентов 6 «колена» (АСК – ЗАГС ) – все, наши

- 7. На сколько должен быть «белым» ваш бизнес? 1. Вашего чувства тревожности 2. Рентабельность

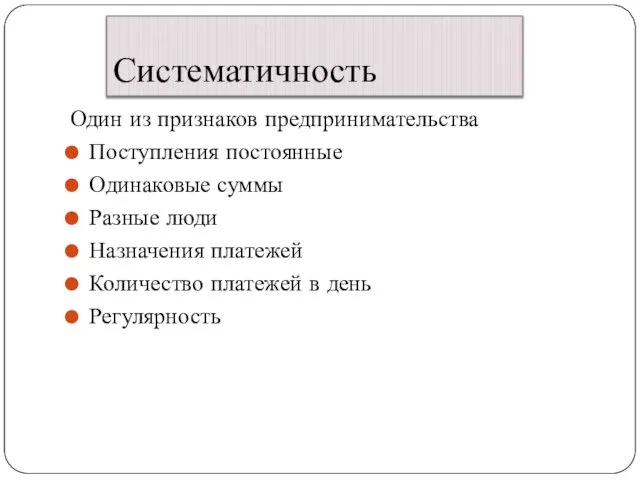

- 8. Систематичность Один из признаков предпринимательства Поступления постоянные Одинаковые суммы Разные люди Назначения платежей Количество платежей в

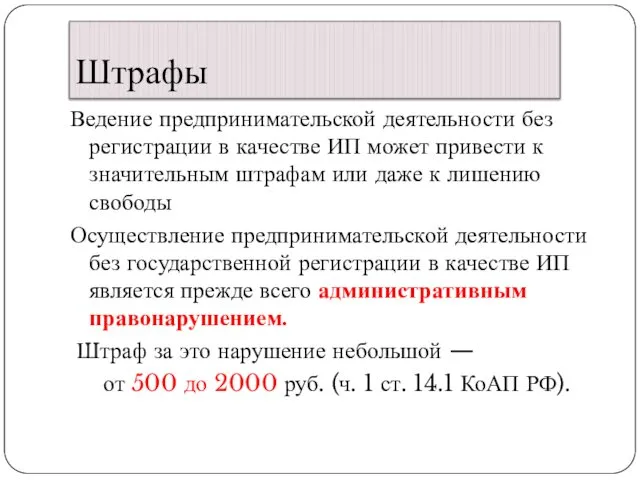

- 9. Штрафы Ведение предпринимательской деятельности без регистрации в качестве ИП может привести к значительным штрафам или даже

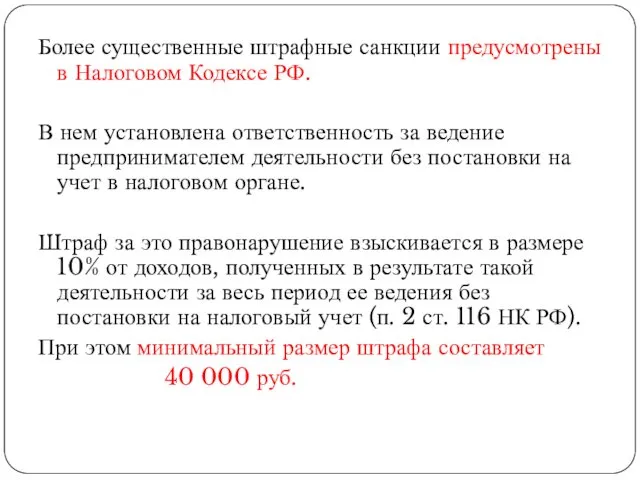

- 10. Более существенные штрафные санкции предусмотрены в Налоговом Кодексе РФ. В нем установлена ответственность за ведение предпринимателем

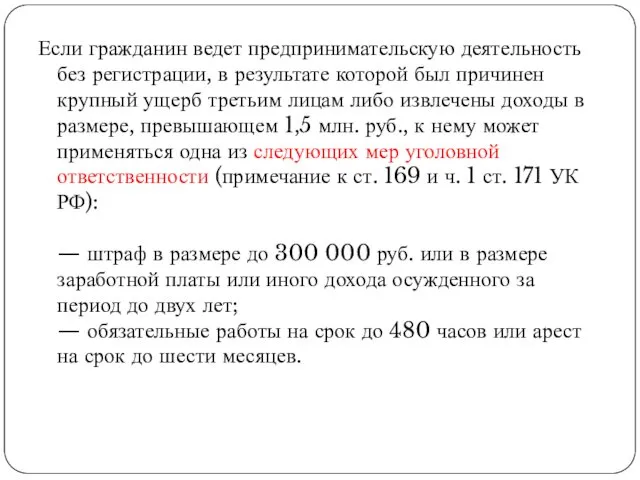

- 11. Если гражданин ведет предпринимательскую деятельность без регистрации, в результате которой был причинен крупный ущерб третьим лицам

- 12. Ведение предпринимательской деятельности без регистрации, сопряженное с получением дохода в особо крупном размере, превышающем 6 млн.

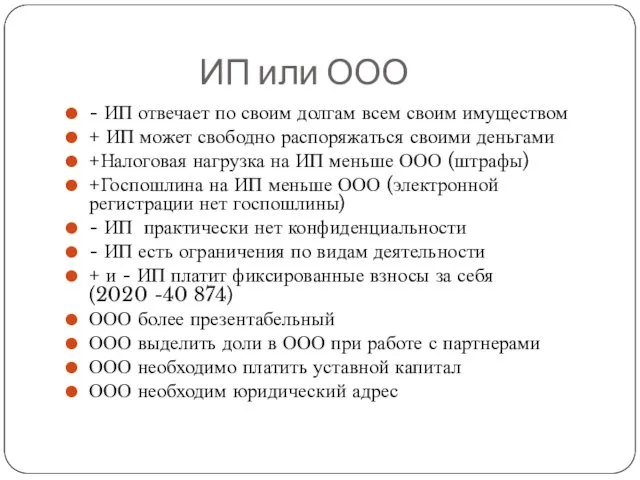

- 13. ИП или ООО - ИП отвечает по своим долгам всем своим имуществом + ИП может свободно

- 14. Деньги в бизнесе Вливание денег в бизнес Последствия вывода

- 15. Сотрудники в бизнесе Сколько платим за помощников?

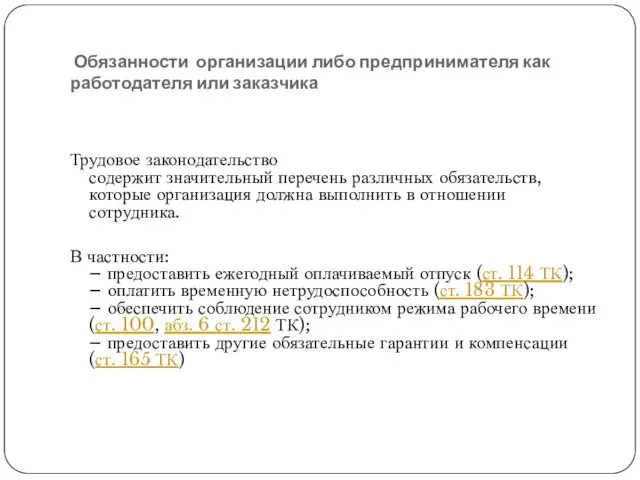

- 16. Обязанности организации либо предпринимателя как работодателя или заказчика Трудовое законодательство содержит значительный перечень различных обязательств, которые

- 17. Обязанности организации либо предпринимателя как работодателя или заказчика Основная обязанность заказчика – оплатить стоимость работ в

- 18. МРОТ Вологодская область 12 130 Ст. 1 Закона от 19.06.2000 № 82-ФЗ

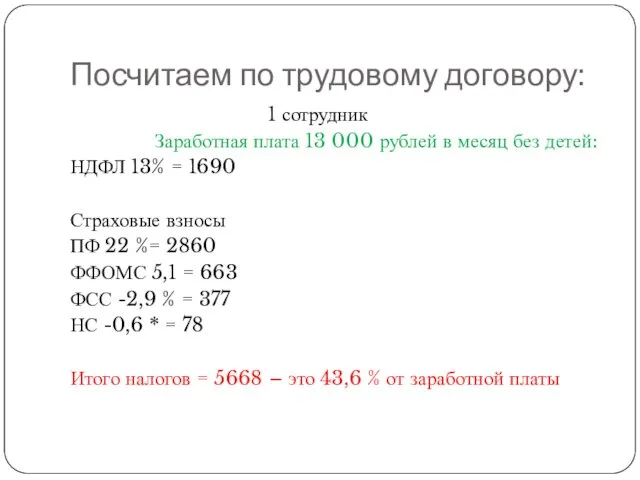

- 19. Посчитаем по трудовому договору: 1 сотрудник Заработная плата 13 000 рублей в месяц без детей: НДФЛ

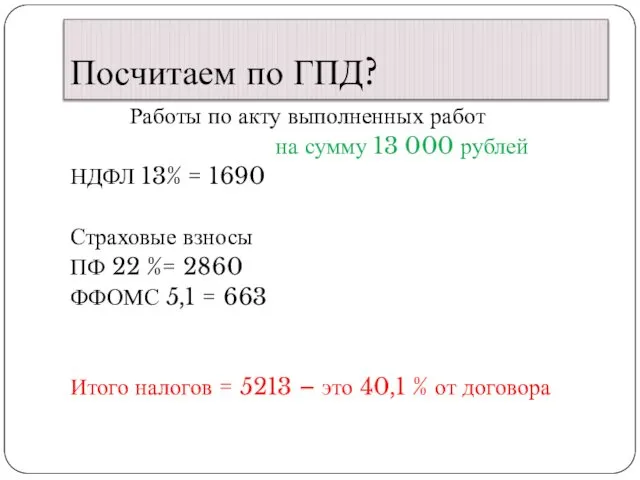

- 20. Посчитаем по ГПД? Работы по акту выполненных работ на сумму 13 000 рублей НДФЛ 13% =

- 21. Платить по МРОТУ быть готовым : Вызов на комиссии, если вы платите меньше среднего показателя по

- 22. Понятие побуждение к добровольной уплате налогов Налоговые органы взаимодействуют с налогоплательщиками не только на формальном уровне.

- 23. Налогообложение

- 24. Сайт налог.ру

- 25. Налоговые калькуляторы

- 26. ОКВЭД 1"ОК 029-2014 (КДЕС Ред.2). Общероссийский классификатор видов экономической деятельности" (утв. Приказом Росстандарта от 31.01.2014 N

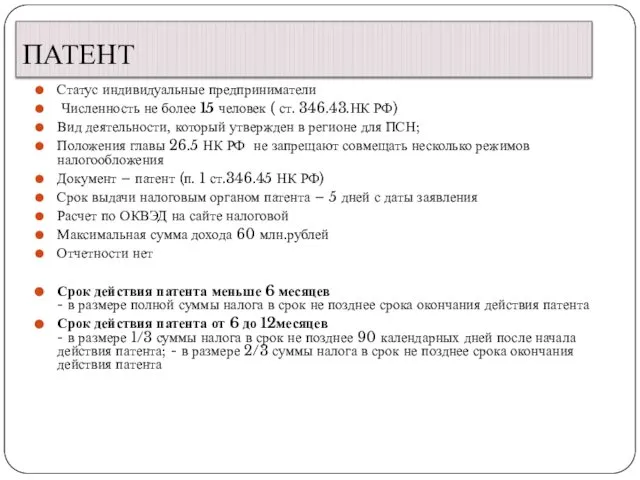

- 27. ПАТЕНТ Статус индивидуальные предприниматели Численность не более 15 человек ( ст. 346.43.НК РФ) Вид деятельности, который

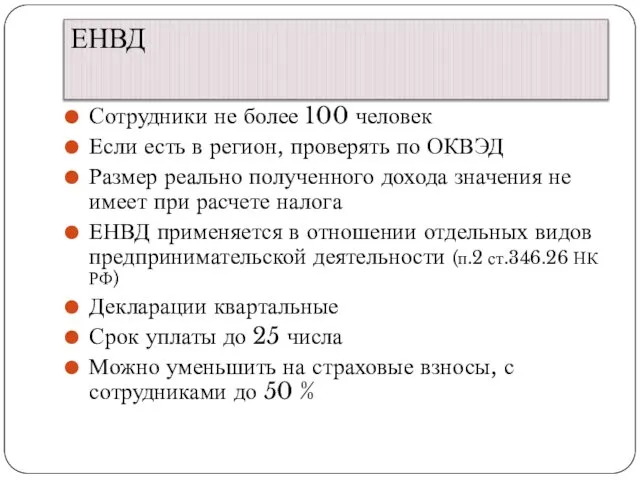

- 28. ЕНВД Сотрудники не более 100 человек Если есть в регион, проверять по ОКВЭД Размер реально полученного

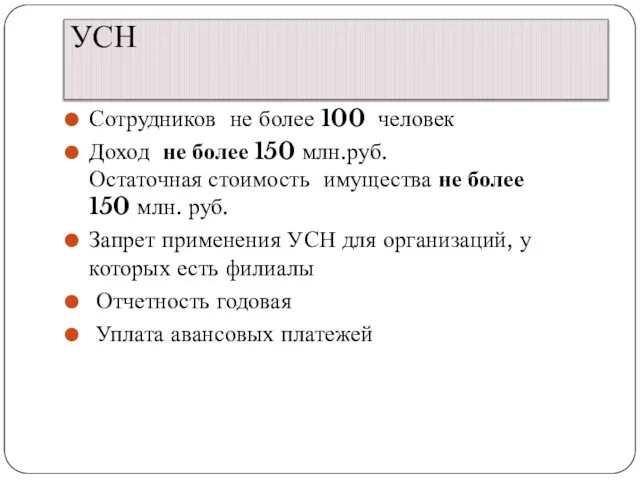

- 29. УСН Сотрудников не более 100 человек Доход не более 150 млн.руб. Остаточная стоимость имущества не более

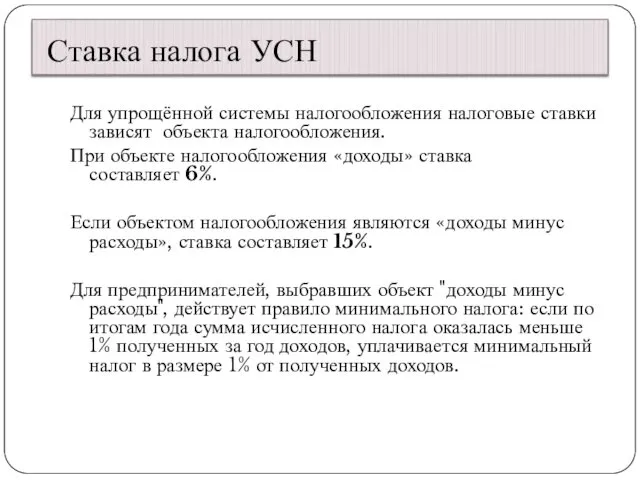

- 30. Ставка налога УСН Для упрощённой системы налогообложения налоговые ставки зависят объекта налогообложения. При объекте налогообложения «доходы»

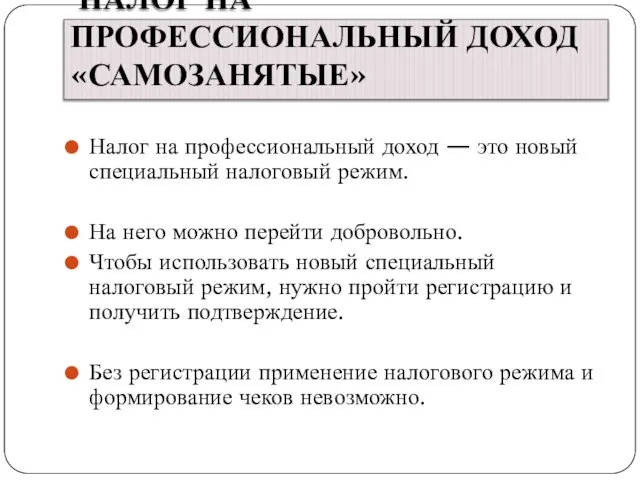

- 31. НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД«САМОЗАНЯТЫЕ» Налог на профессиональный доход — это новый специальный налоговый режим. На него

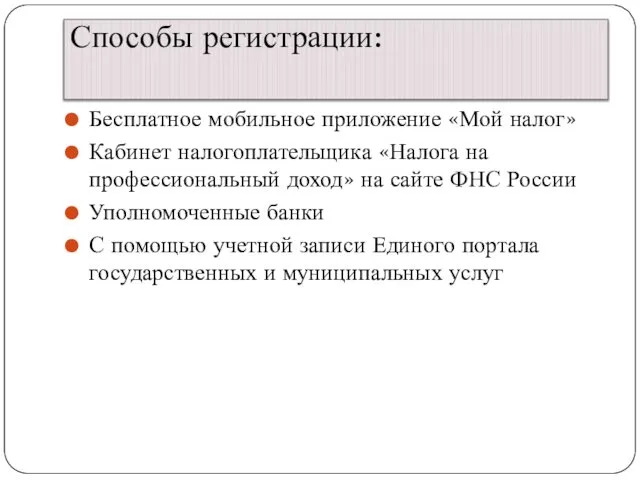

- 32. Способы регистрации: Бесплатное мобильное приложение «Мой налог» Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС

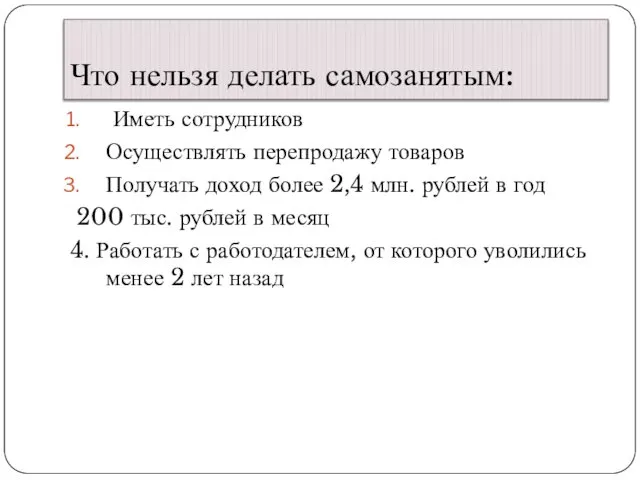

- 33. Что нельзя делать самозанятым: Иметь сотрудников Осуществлять перепродажу товаров Получать доход более 2,4 млн. рублей в

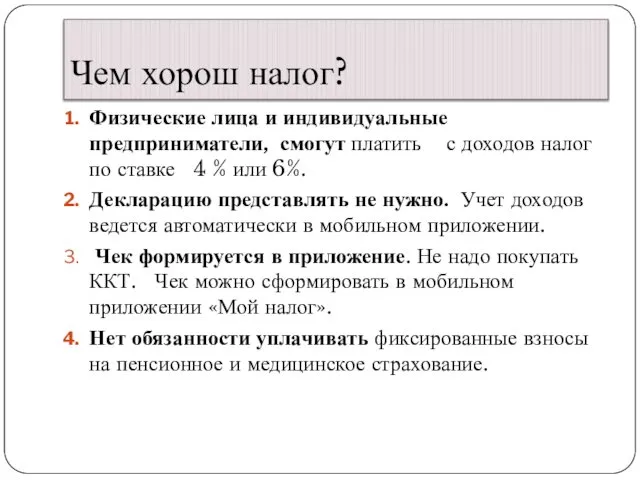

- 34. Чем хорош налог? Физические лица и индивидуальные предприниматели, смогут платить с доходов налог по ставке 4

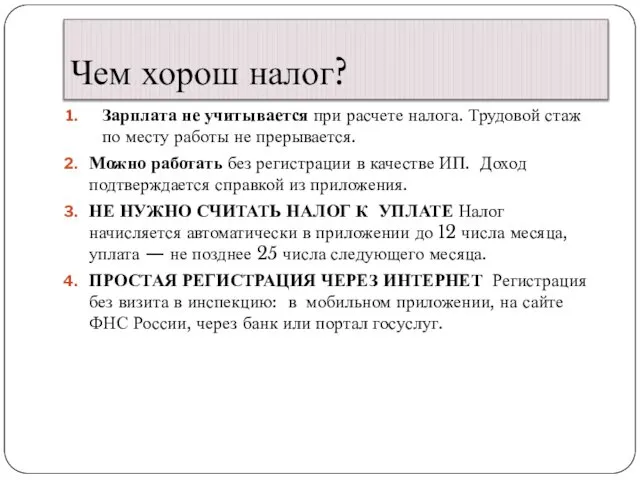

- 35. Чем хорош налог? Зарплата не учитывается при расчете налога. Трудовой стаж по месту работы не прерывается.

- 36. ДЕЙСТВИЯ САМОЗАНЯТОГО СФОРМИРУЙТЕ ЧЕК ПО КАЖДОМУ ПОСТУПЛЕНИЮ В ТЕЧЕНИЕ МЕСЯЦА УКАЖИТЕ ПЛАТЕЛЬЩИКА И СУММУ ДОХОДА ОТПРАВЬТЕ

- 37. КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ Самостоятельно ничего считать не нужно. контроль над ограничением по сумме

- 38. Считаем налоги Что в итоге?

- 39. Патент на услуги риэлтора Сдача жилых помещений (дач) ИП на праве собственности до 50 кв. –

- 40. ЕНВД На ОКВЭД услуги риэлтора в Вологодской области НЕТ

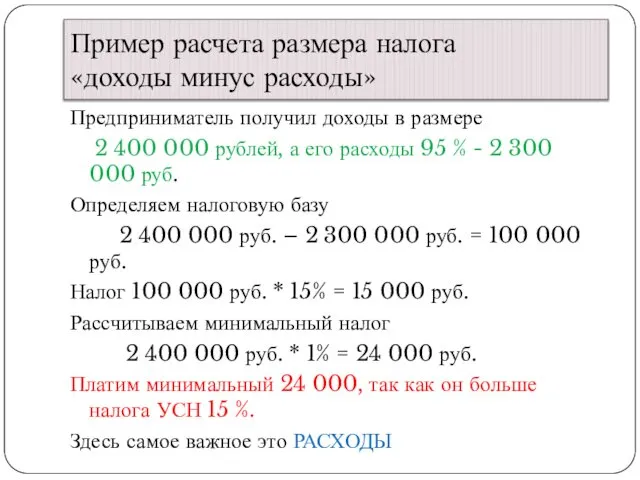

- 41. Пример расчета размера налога «доходы минус расходы» Предприниматель получил доходы в размере 2 400 000 рублей,

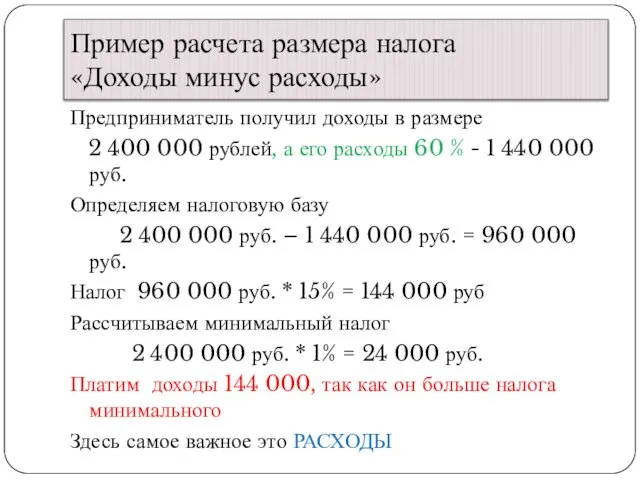

- 42. Пример расчета размера налога «Доходы минус расходы» Предприниматель получил доходы в размере 2 400 000 рублей,

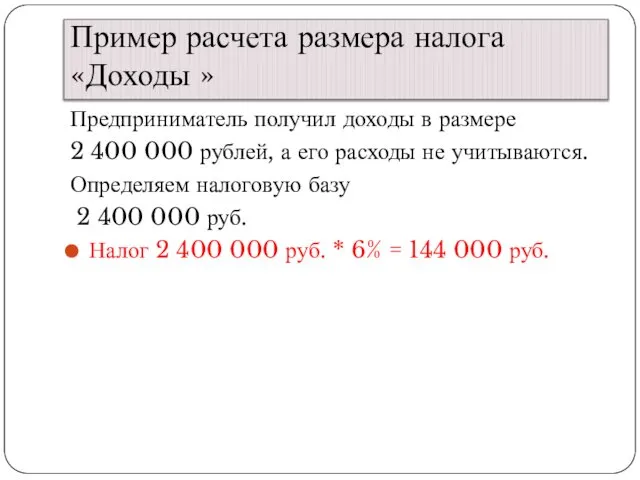

- 43. Пример расчета размера налога «Доходы » Предприниматель получил доходы в размере 2 400 000 рублей, а

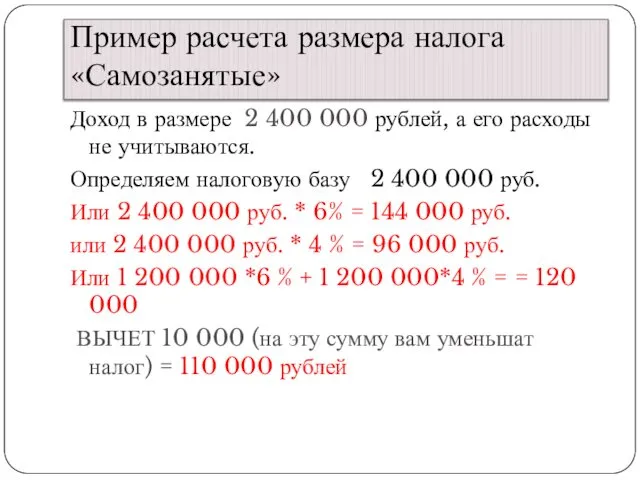

- 44. Пример расчета размера налога «Самозанятые» Доход в размере 2 400 000 рублей, а его расходы не

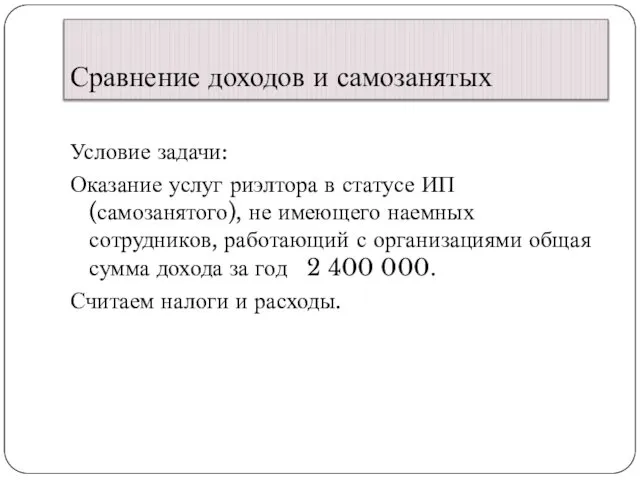

- 45. Сравнение доходов и самозанятых Условие задачи: Оказание услуг риэлтора в статусе ИП (самозанятого), не имеющего наемных

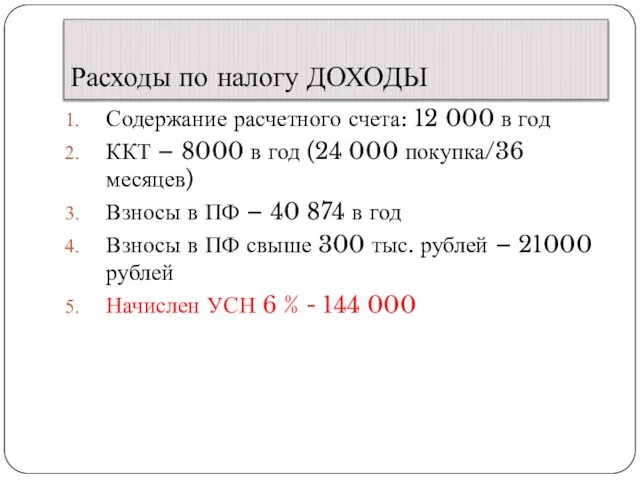

- 46. Расходы по налогу ДОХОДЫ Содержание расчетного счета: 12 000 в год ККТ – 8000 в год

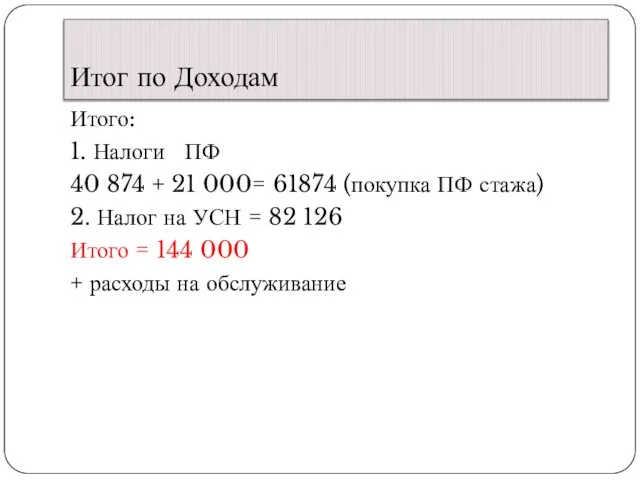

- 47. Итог по Доходам Итого: 1. Налоги ПФ 40 874 + 21 000= 61874 (покупка ПФ стажа)

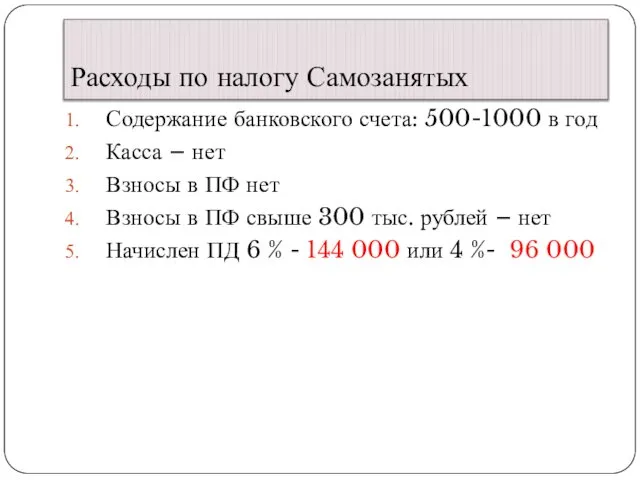

- 48. Расходы по налогу Самозанятых Содержание банковского счета: 500-1000 в год Касса – нет Взносы в ПФ

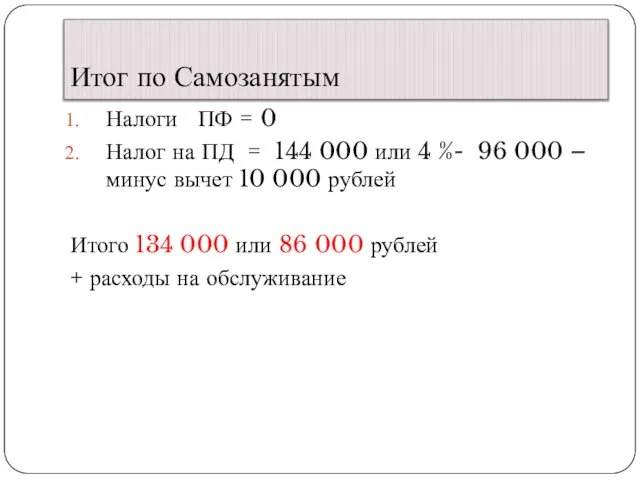

- 49. Итог по Самозанятым Налоги ПФ = 0 Налог на ПД = 144 000 или 4 %-

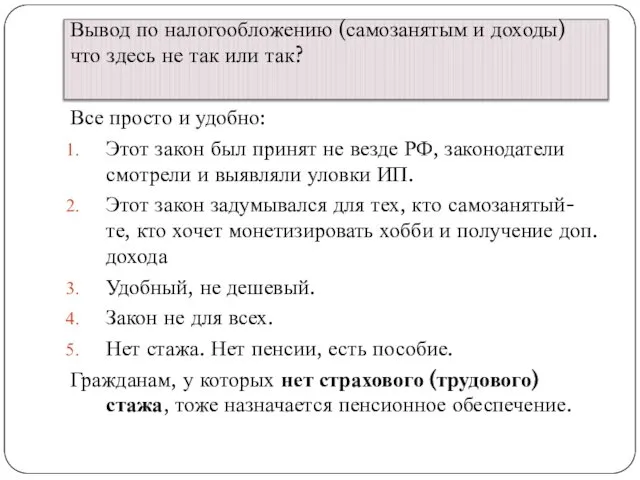

- 50. Вывод по налогообложению (самозанятым и доходы) что здесь не так или так? Все просто и удобно:

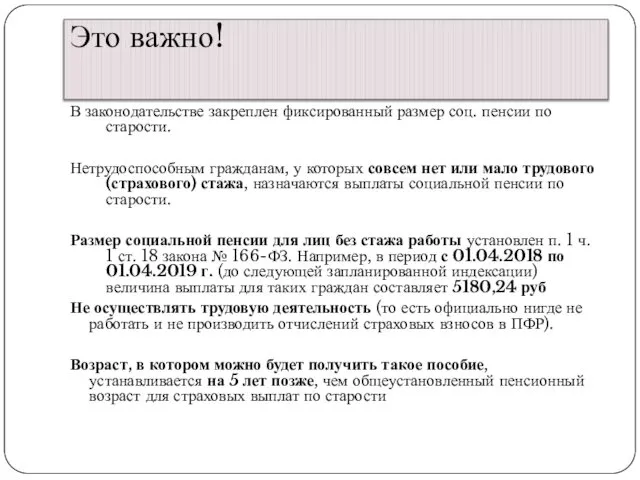

- 51. Это важно! В законодательстве закреплен фиксированный размер соц. пенсии по старости. Нетрудоспособным гражданам, у которых совсем

- 53. Скачать презентацию

Антуфьева Наталья

14 лет ведения бизнеса, предприниматель с высшим экономическим образование

Эксперт

Антуфьева Наталья

14 лет ведения бизнеса, предприниматель с высшим экономическим образование

Эксперт

Мои дипломы

Финансовый консультант

Мои дипломы

Финансовый консультант

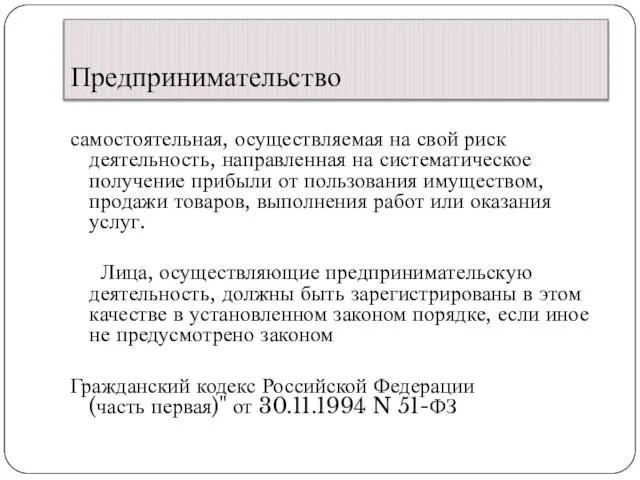

Предпринимательство

самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое

Предпринимательство

самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое

ITA организации

ITA организации

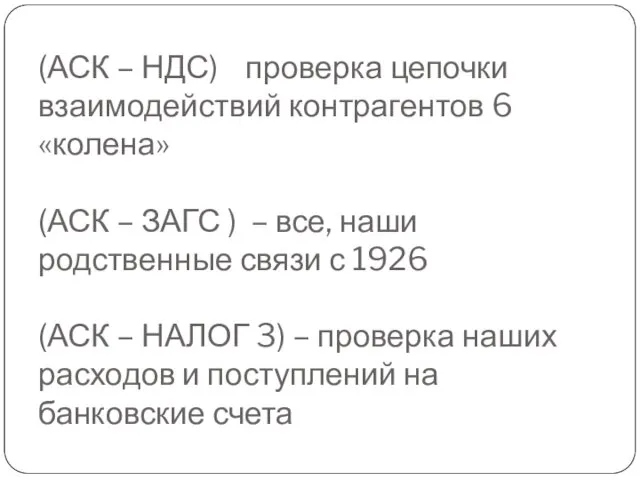

(АСК – НДС) проверка цепочки взаимодействий контрагентов 6 «колена»

(АСК –

(АСК – НДС) проверка цепочки взаимодействий контрагентов 6 «колена» (АСК –

На сколько должен быть «белым» ваш бизнес?

1. Вашего чувства тревожности

2. Рентабельность

На сколько должен быть «белым» ваш бизнес?

1. Вашего чувства тревожности

2. Рентабельность

Систематичность

Один из признаков предпринимательства

Поступления постоянные

Одинаковые суммы

Разные люди

Назначения платежей

Количество платежей в день

Регулярность

Систематичность

Один из признаков предпринимательства

Поступления постоянные

Одинаковые суммы

Разные люди

Назначения платежей

Количество платежей в день

Регулярность

Штрафы

Ведение предпринимательской деятельности без регистрации в качестве ИП может привести к

Штрафы

Ведение предпринимательской деятельности без регистрации в качестве ИП может привести к

Более существенные штрафные санкции предусмотрены в Налоговом Кодексе РФ.

В нем

Более существенные штрафные санкции предусмотрены в Налоговом Кодексе РФ.

В нем

Если гражданин ведет предпринимательскую деятельность без регистрации, в результате которой был

Если гражданин ведет предпринимательскую деятельность без регистрации, в результате которой был

Ведение предпринимательской деятельности без регистрации, сопряженное с получением дохода в особо

Ведение предпринимательской деятельности без регистрации, сопряженное с получением дохода в особо

ИП или ООО

- ИП отвечает по своим долгам всем своим

ИП или ООО

- ИП отвечает по своим долгам всем своим

Деньги в бизнесе

Вливание денег в бизнес

Последствия вывода

Деньги в бизнесе

Вливание денег в бизнес

Последствия вывода

Сотрудники в бизнесе

Сколько платим за помощников?

Сотрудники в бизнесе

Сколько платим за помощников?

Обязанности организации либо предпринимателя как

работодателя или заказчика

Трудовое законодательство содержит значительный перечень различных обязательств, которые

Обязанности организации либо предпринимателя как

работодателя или заказчика

Трудовое законодательство содержит значительный перечень различных обязательств, которые

Обязанности организации либо предпринимателя как работодателя или заказчика

Основная обязанность заказчика – оплатить стоимость работ в сроки

Обязанности организации либо предпринимателя как работодателя или заказчика

Основная обязанность заказчика – оплатить стоимость работ в сроки

МРОТ

Вологодская область

12 130

Ст. 1 Закона от 19.06.2000 № 82-ФЗ

МРОТ

Вологодская область

12 130

Ст. 1 Закона от 19.06.2000 № 82-ФЗ

Посчитаем по трудовому договору:

1 сотрудник

Заработная плата 13 000 рублей

Посчитаем по трудовому договору:

1 сотрудник

Заработная плата 13 000 рублей

Посчитаем по ГПД?

Работы по акту выполненных работ

на сумму 13

Посчитаем по ГПД?

Работы по акту выполненных работ

на сумму 13

Платить по МРОТУ быть готовым :

Вызов на комиссии, если вы платите

Платить по МРОТУ быть готовым : Вызов на комиссии, если вы платите

Понятие побуждение к добровольной уплате налогов

Налоговые органы взаимодействуют с налогоплательщиками не только на

Понятие побуждение к добровольной уплате налогов

Налоговые органы взаимодействуют с налогоплательщиками не только на

Налогообложение

Налогообложение

Сайт налог.ру

Сайт налог.ру

Налоговые калькуляторы

Налоговые калькуляторы

ОКВЭД

1"ОК 029-2014 (КДЕС Ред.2).

Общероссийский классификатор видов экономической деятельности"

(утв. Приказом Росстандарта от 31.01.2014 N 14-ст)

ОКВЭД

1"ОК 029-2014 (КДЕС Ред.2).

Общероссийский классификатор видов экономической деятельности"

(утв. Приказом Росстандарта от 31.01.2014 N 14-ст)

ПАТЕНТ

Статус индивидуальные предприниматели

Численность не более 15 человек ( ст. 346.43.НК РФ)

Вид деятельности, который

ПАТЕНТ

Статус индивидуальные предприниматели

Численность не более 15 человек ( ст. 346.43.НК РФ)

Вид деятельности, который

ЕНВД

Сотрудники не более 100 человек

Если есть в регион, проверять по ОКВЭД

Размер

ЕНВД

Сотрудники не более 100 человек

Если есть в регион, проверять по ОКВЭД

Размер

УСН

Сотрудников не более 100 человек

Доход не более 150 млн.руб.

Остаточная стоимость имущества

УСН

Сотрудников не более 100 человек

Доход не более 150 млн.руб.

Остаточная стоимость имущества

Ставка налога УСН

Для упрощённой системы налогообложения налоговые ставки зависят объекта

Ставка налога УСН

Для упрощённой системы налогообложения налоговые ставки зависят объекта

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД«САМОЗАНЯТЫЕ»

Налог на профессиональный доход — это новый

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД«САМОЗАНЯТЫЕ»

Налог на профессиональный доход — это новый

Способы регистрации:

Бесплатное мобильное приложение «Мой налог»

Кабинет налогоплательщика «Налога на профессиональный доход» на

Способы регистрации:

Бесплатное мобильное приложение «Мой налог»

Кабинет налогоплательщика «Налога на профессиональный доход» на

Что нельзя делать самозанятым:

Иметь сотрудников

Осуществлять перепродажу товаров

Получать доход более 2,4

Что нельзя делать самозанятым:

Иметь сотрудников

Осуществлять перепродажу товаров

Получать доход более 2,4

Чем хорош налог?

Физические лица и индивидуальные предприниматели, смогут платить с доходов

Чем хорош налог?

Физические лица и индивидуальные предприниматели, смогут платить с доходов

Чем хорош налог?

Зарплата не учитывается при расчете налога. Трудовой стаж по

Чем хорош налог?

Зарплата не учитывается при расчете налога. Трудовой стаж по

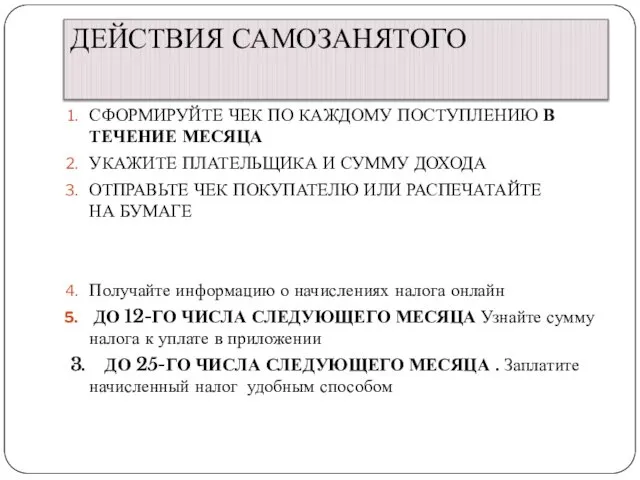

ДЕЙСТВИЯ САМОЗАНЯТОГО

СФОРМИРУЙТЕ ЧЕК ПО КАЖДОМУ ПОСТУПЛЕНИЮ В ТЕЧЕНИЕ МЕСЯЦА

УКАЖИТЕ ПЛАТЕЛЬЩИКА И СУММУ ДОХОДА

ОТПРАВЬТЕ

ДЕЙСТВИЯ САМОЗАНЯТОГО

СФОРМИРУЙТЕ ЧЕК ПО КАЖДОМУ ПОСТУПЛЕНИЮ В ТЕЧЕНИЕ МЕСЯЦА

УКАЖИТЕ ПЛАТЕЛЬЩИКА И СУММУ ДОХОДА

ОТПРАВЬТЕ

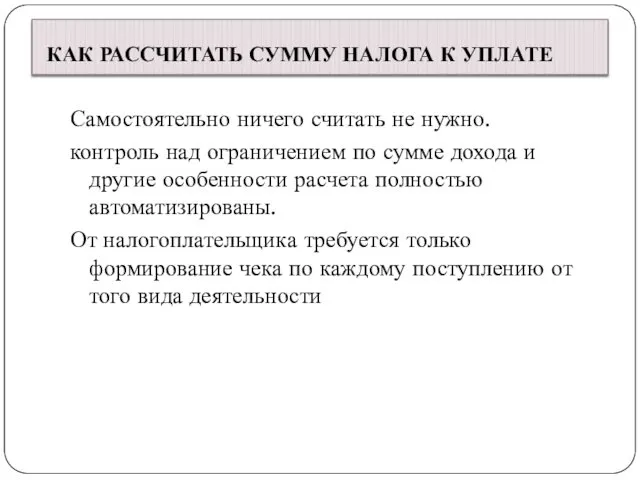

КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ

Самостоятельно ничего считать не нужно.

КАК РАССЧИТАТЬ СУММУ НАЛОГА К УПЛАТЕ

Самостоятельно ничего считать не нужно.

Считаем налоги

Что в итоге?

Считаем налоги

Что в итоге?

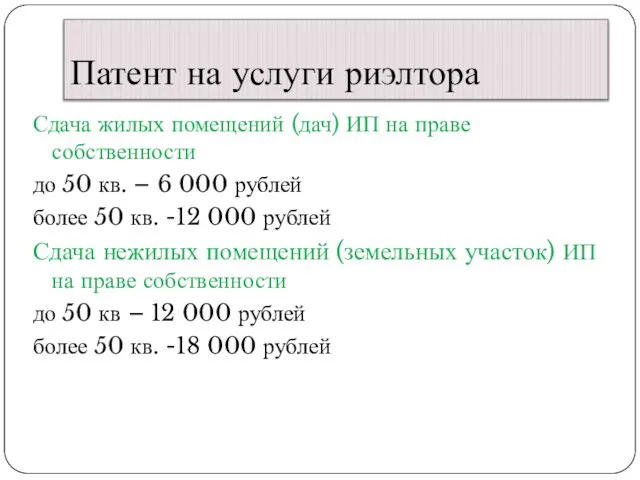

Патент на услуги риэлтора

Сдача жилых помещений (дач) ИП на праве собственности

до

Патент на услуги риэлтора

Сдача жилых помещений (дач) ИП на праве собственности

до

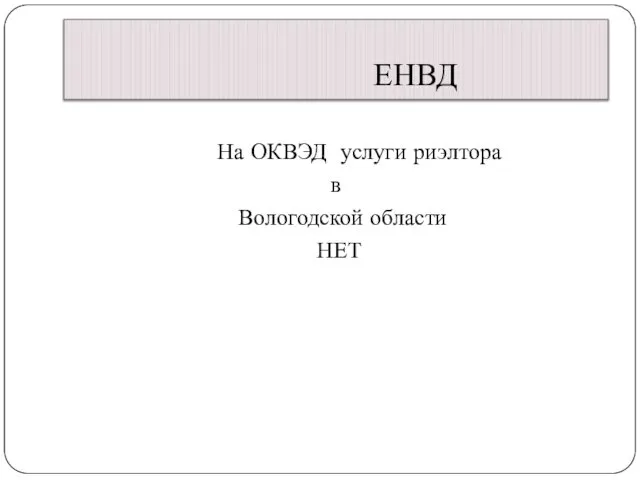

ЕНВД

На ОКВЭД услуги риэлтора

в

Вологодской области

НЕТ

ЕНВД

На ОКВЭД услуги риэлтора

в

Вологодской области

НЕТ

Пример расчета размера налога

«доходы минус расходы»

Предприниматель получил доходы в размере

Пример расчета размера налога

«доходы минус расходы»

Предприниматель получил доходы в размере

Пример расчета размера налога

«Доходы минус расходы»

Предприниматель получил доходы в размере

Пример расчета размера налога

«Доходы минус расходы»

Предприниматель получил доходы в размере

Пример расчета размера налога

«Доходы »

Предприниматель получил доходы в размере

2

Пример расчета размера налога

«Доходы »

Предприниматель получил доходы в размере

2

Пример расчета размера налога

«Самозанятые»

Доход в размере 2 400 000 рублей,

Пример расчета размера налога

«Самозанятые»

Доход в размере 2 400 000 рублей,

Сравнение доходов и самозанятых

Условие задачи:

Оказание услуг риэлтора в статусе ИП (самозанятого),

Сравнение доходов и самозанятых

Условие задачи:

Оказание услуг риэлтора в статусе ИП (самозанятого),

Расходы по налогу ДОХОДЫ

Содержание расчетного счета: 12 000 в год

ККТ –

Расходы по налогу ДОХОДЫ

Содержание расчетного счета: 12 000 в год

ККТ –

Итог по Доходам

Итого:

1. Налоги ПФ

40 874 + 21 000=

Итог по Доходам

Итого:

1. Налоги ПФ

40 874 + 21 000=

Расходы по налогу Самозанятых

Содержание банковского счета: 500-1000 в год

Касса – нет

Взносы

Расходы по налогу Самозанятых

Содержание банковского счета: 500-1000 в год

Касса – нет

Взносы

Итог по Самозанятым

Налоги ПФ = 0

Налог на ПД = 144

Итог по Самозанятым

Налоги ПФ = 0

Налог на ПД = 144

Вывод по налогообложению (самозанятым и доходы)

что здесь не так или так?

Все

Вывод по налогообложению (самозанятым и доходы)

что здесь не так или так?

Все

Это важно!

В законодательстве закреплен фиксированный размер соц. пенсии по старости.

Нетрудоспособным

Это важно!

В законодательстве закреплен фиксированный размер соц. пенсии по старости.

Нетрудоспособным

Доверительная собственность (траст) в Англии и США

Доверительная собственность (траст) в Англии и США Нарушение авторских и смежных прав. Пиратство

Нарушение авторских и смежных прав. Пиратство Трудовой договор. Условия, порядок, рабочая неделя

Трудовой договор. Условия, порядок, рабочая неделя Межрегиональная общественная организация Центр антикоррупционных экспертиз и содействия по вопросам противодействия коррупции

Межрегиональная общественная организация Центр антикоррупционных экспертиз и содействия по вопросам противодействия коррупции Контроль исполнения документов в органах государственной власти

Контроль исполнения документов в органах государственной власти Law no. 12 of 1996 promulgating the child law

Law no. 12 of 1996 promulgating the child law Функционирование рынка недвижимости. (Тема 2.4)

Функционирование рынка недвижимости. (Тема 2.4) Формирование объектов недвижимого имущества

Формирование объектов недвижимого имущества Гражданское право является одной из сложнейших отраслей российской системы права

Гражданское право является одной из сложнейших отраслей российской системы права Криминалистическое исследование внешних признаков человека (габитоскопия). Тема 10

Криминалистическое исследование внешних признаков человека (габитоскопия). Тема 10 Обзор результатов расследования происшествия

Обзор результатов расследования происшествия Экспертиза временной нетрудоспособности

Экспертиза временной нетрудоспособности Вещное право. Лекция 3

Вещное право. Лекция 3 Magruder’s American Government. Principles of Government

Magruder’s American Government. Principles of Government Теоретико-методологические основы конфликтологии. Конфликтология в служебной деятельности прокурора. Лекция №1

Теоретико-методологические основы конфликтологии. Конфликтология в служебной деятельности прокурора. Лекция №1 ТРУДОВОЕ ПРАВО 31.03_Т. 5 Трудовой договор Т. 14 Защита труд. прав

ТРУДОВОЕ ПРАВО 31.03_Т. 5 Трудовой договор Т. 14 Защита труд. прав Реализация действующих правовых норм о государственно-общественном характере управления образованием

Реализация действующих правовых норм о государственно-общественном характере управления образованием Крымская весна. Референдум о статусе Крыма

Крымская весна. Референдум о статусе Крыма Содержание деятельности специалистов в области журналистики, рекламы и PR. Понятие профессия

Содержание деятельности специалистов в области журналистики, рекламы и PR. Понятие профессия Презентация Савельев

Презентация Савельев Основы государственной культурной политики Российской Федерации

Основы государственной культурной политики Российской Федерации Признаки документа в криминалистике

Признаки документа в криминалистике Гражданское право. Часть 1

Гражданское право. Часть 1 Правовое регулирование сделок

Правовое регулирование сделок Государственное регулирование инновационной деятельности

Государственное регулирование инновационной деятельности Преступления против государственной власти и интересов государственной службы и службы в органах местного самоуправления

Преступления против государственной власти и интересов государственной службы и службы в органах местного самоуправления Долгосрочный прогноз циклических ЧС, обусловленных весенним снеготаянием на территории Удмуртской Республики

Долгосрочный прогноз циклических ЧС, обусловленных весенним снеготаянием на территории Удмуртской Республики Алиментные обязательства родителей и детей

Алиментные обязательства родителей и детей