- Взять кредит и не переплатить банку. Практическое руководство к действию

Содержание

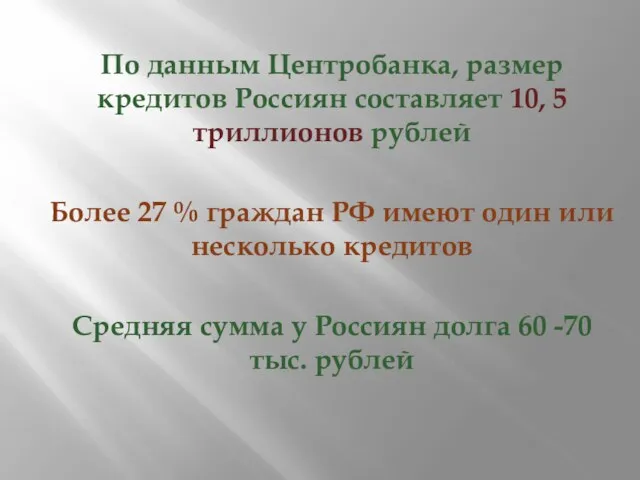

- 2. По данным Центробанка, размер кредитов Россиян составляет 10, 5 триллионов рублей Более 27 % граждан РФ

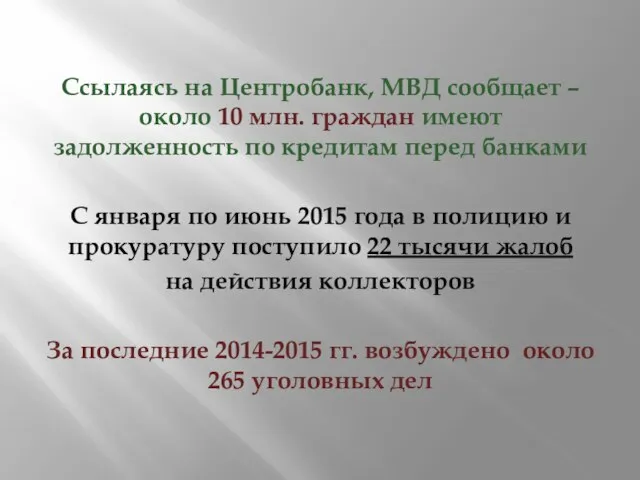

- 4. Ссылаясь на Центробанк, МВД сообщает – около 10 млн. граждан имеют задолженность по кредитам перед банками

- 5. I. РАЗДЕЛ. КРЕДИТНЫЙ ДОЛГ. ВОПРОСЫ КРЕДИТОВАНИЯ. Долг по кредиту. Пути решения.

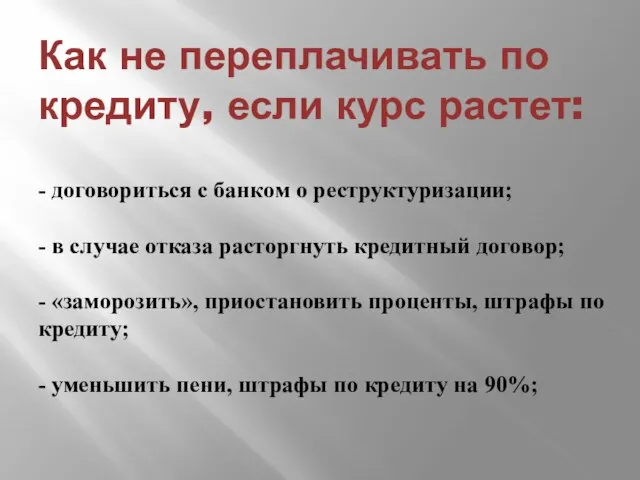

- 6. Как не переплачивать по кредиту, если курс растет: - договориться с банком о реструктуризации; - в

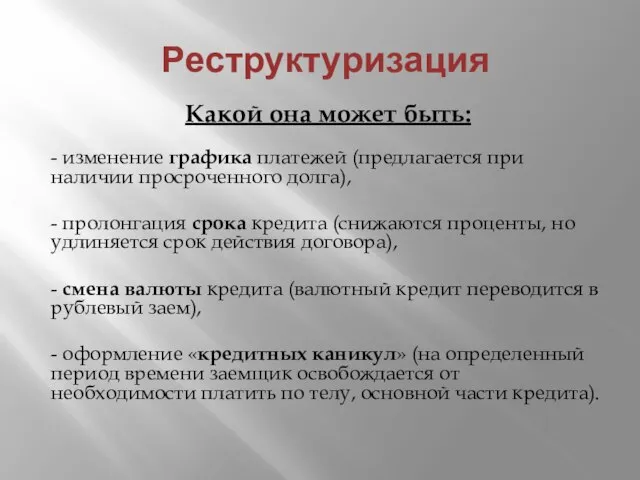

- 7. Реструктуризация Какой она может быть: - изменение графика платежей (предлагается при наличии просроченного долга), - пролонгация

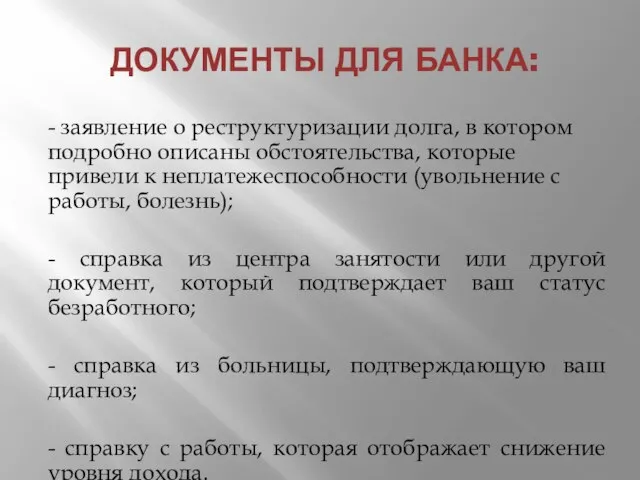

- 8. ДОКУМЕНТЫ ДЛЯ БАНКА: - заявление о реструктуризации долга, в котором подробно описаны обстоятельства, которые привели к

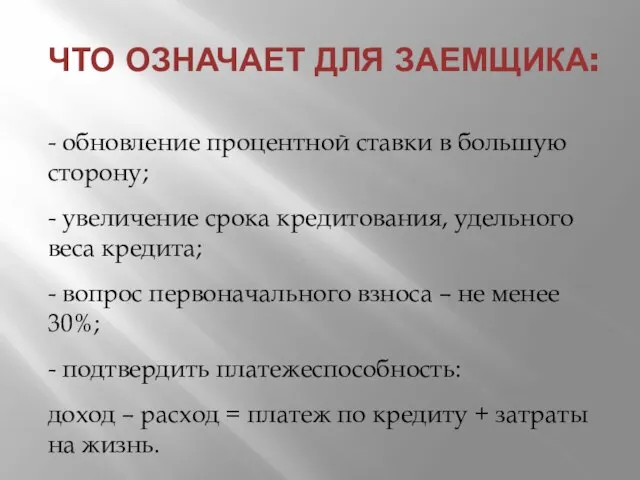

- 9. ЧТО ОЗНАЧАЕТ ДЛЯ ЗАЕМЩИКА: - обновление процентной ставки в большую сторону; - увеличение срока кредитования, удельного

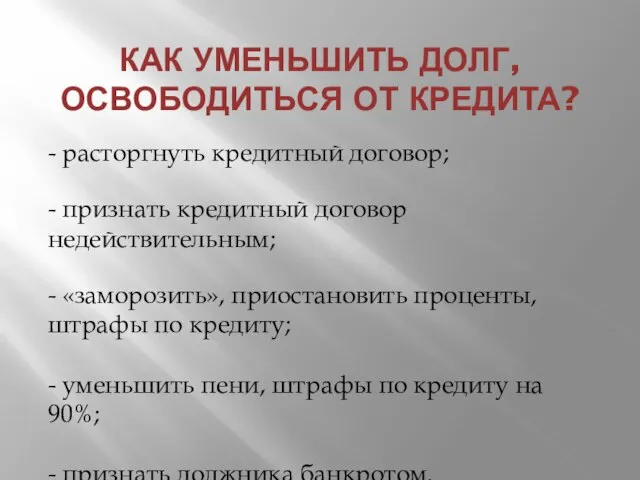

- 10. КАК УМЕНЬШИТЬ ДОЛГ, ОСВОБОДИТЬСЯ ОТ КРЕДИТА? - расторгнуть кредитный договор; - признать кредитный договор недействительным; -

- 11. 2. РАЗДЕЛ ПЛАТИТЬ ПО ЧУЖИМ ДОЛГАМ? Как поручителю не платить по долгам заемщика.

- 12. ОСВОБОДИТЬСЯ ОТ ПОРУЧИТЕЛЬСТВА МОЖНО ЕСЛИ: - в договоре поручительства не указан срок действия; - прошло более

- 13. АЛГОРИТМ ДЕЙСТВИЙ ДЛЯ СНЯТИЯ ПОРУЧИТЕЛЬСТВА: - не допускать платежей за должника, кто бы вас об этом

- 14. КРЕДИТ СУПРУГА. КАК БЫТЬ? Какие варианты: - если кредит брался одним из супругов, то второй так

- 15. КАК НЕ ПЛАТИТЬ ПО КРЕДИТУ СУПРУГА? Как уменьшить (увеличить) долг одного из супругов: - вклад за

- 16. НАСЛЕДУЕТСЯ ЛИ КРЕДИТНЫЙ ДОЛГ - наследование имущества должника и долгов – это право, а не обязанность

- 17. 3.РАЗДЕЛ Как правильно брать кредит и не прогадать?

- 18. Внимание!!! «Подводные камни» в кредитных договорах – подписываем кредитные договора осторожно!

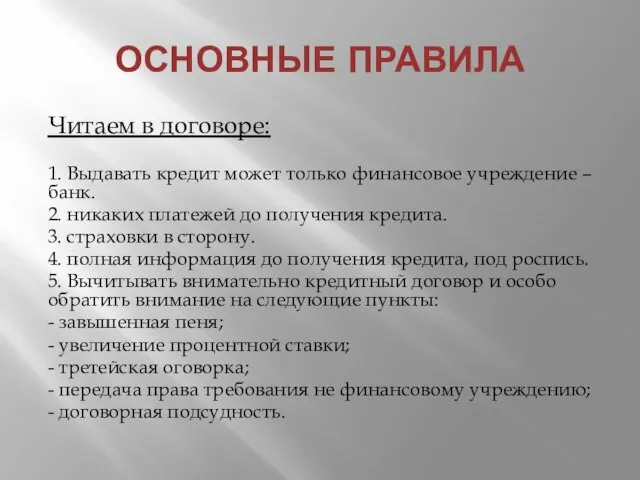

- 20. ОСНОВНЫЕ ПРАВИЛА Читаем в договоре: 1. Выдавать кредит может только финансовое учреждение – банк. 2. никаких

- 21. IV РАЗДЕЛ. ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВЕ РФ 2015 -2016 гг.

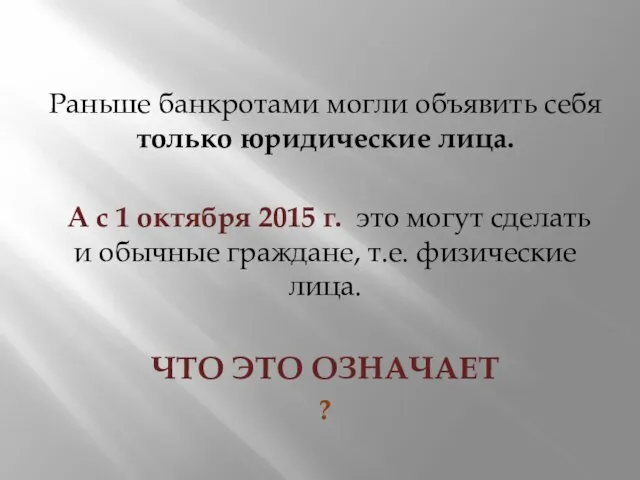

- 22. Раньше банкротами могли объявить себя только юридические лица. А с 1 октября 2015 г. это могут

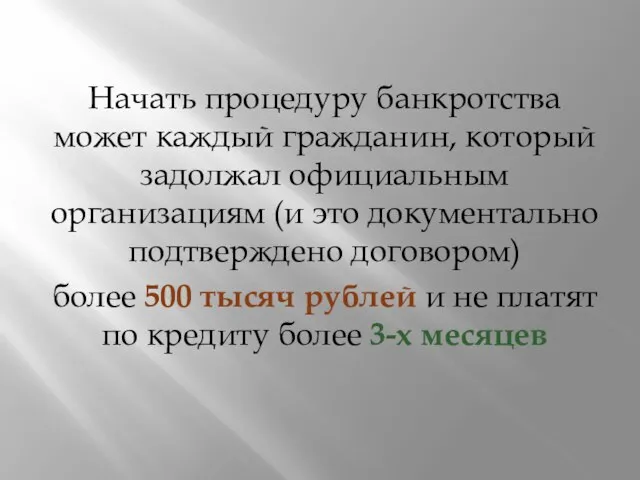

- 23. Начать процедуру банкротства может каждый гражданин, который задолжал официальным организациям (и это документально подтверждено договором) более

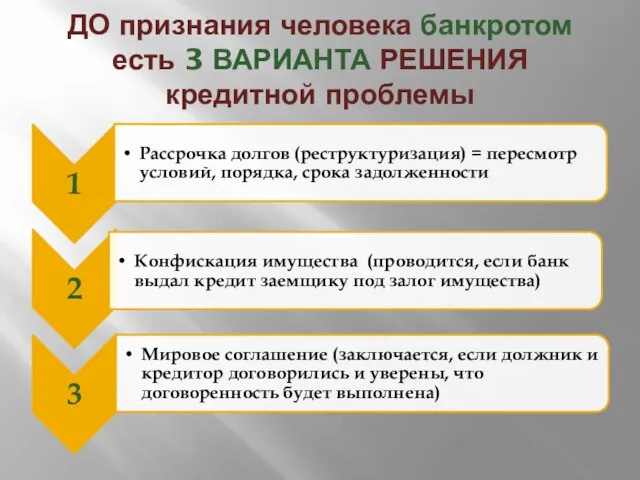

- 24. ДО признания человека банкротом есть 3 ВАРИАНТА РЕШЕНИЯ кредитной проблемы

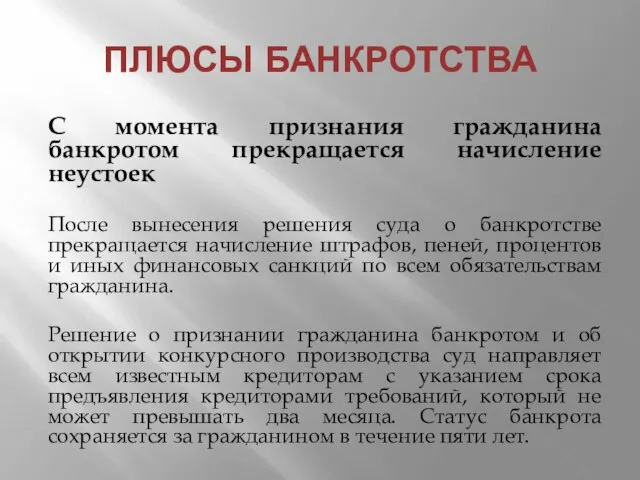

- 25. ПЛЮСЫ БАНКРОТСТВА С момента признания гражданина банкротом прекращается начисление неустоек После вынесения решения суда о банкротстве

- 26. ПЛЮСЫ (ЧТО НЕ МОЖЕТ БЫТЬ ИЗЪЯТО)

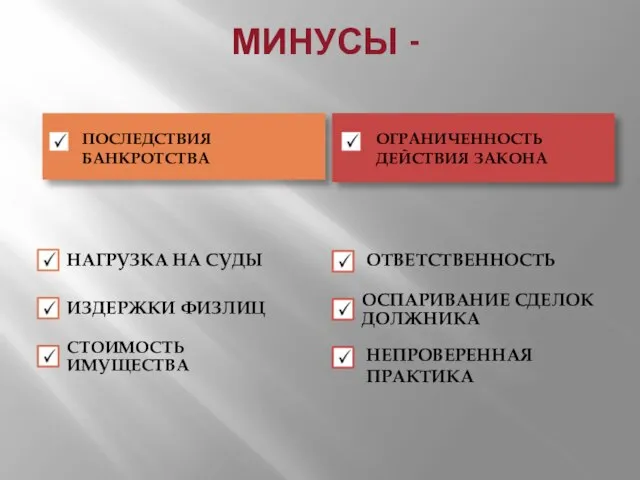

- 27. МИНУСЫ - ПОСЛЕДСТВИЯ БАНКРОТСТВА ОГРАНИЧЕННОСТЬ ДЕЙСТВИЯ ЗАКОНА ОТВЕТСТВЕННОСТЬ НЕПРОВЕРЕННАЯ ПРАКТИКА

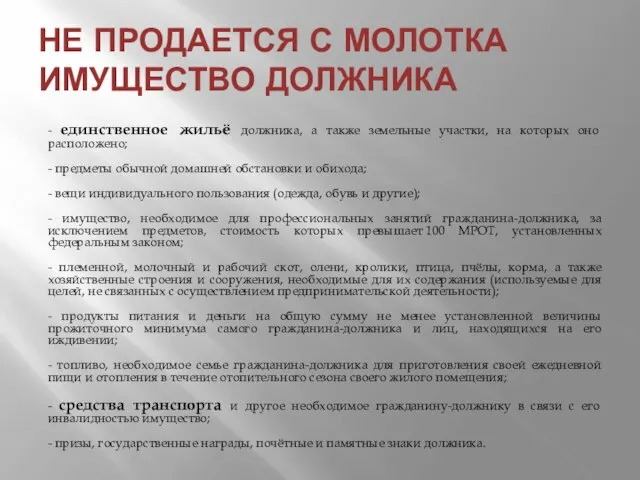

- 28. НЕ ПРОДАЕТСЯ С МОЛОТКА ИМУЩЕСТВО ДОЛЖНИКА - единственное жильё должника, а также земельные участки, на которых

- 29. ЗАТРАТЫ НА БАНКРОТСТВО При подаче заявления о банкротстве, заявитель должен единовременно внести на депозит суда сумму

- 30. ПОСЛЕДСТВИЯ ПРИЗНАНИЯ БАНКРОТОМ Закон «О банкротстве (несостоятельности)» предусматривает 3 последствия признания банкротом физического лица: 1) В

- 32. Скачать презентацию

По данным Центробанка, размер кредитов Россиян составляет 10, 5 триллионов рублей

Более

По данным Центробанка, размер кредитов Россиян составляет 10, 5 триллионов рублей

Более

Ссылаясь на Центробанк, МВД сообщает – около 10 млн. граждан имеют

I. РАЗДЕЛ.

КРЕДИТНЫЙ ДОЛГ. ВОПРОСЫ КРЕДИТОВАНИЯ.

Долг по кредиту. Пути решения.

I. РАЗДЕЛ.

КРЕДИТНЫЙ ДОЛГ. ВОПРОСЫ КРЕДИТОВАНИЯ.

Долг по кредиту. Пути решения.

Как не переплачивать по кредиту, если курс растет:

- договориться с банком

Как не переплачивать по кредиту, если курс растет: - договориться с банком

Реструктуризация

Какой она может быть:

- изменение графика платежей (предлагается при наличии

Реструктуризация

Какой она может быть:

- изменение графика платежей (предлагается при наличии

ДОКУМЕНТЫ ДЛЯ БАНКА:

- заявление о реструктуризации долга, в котором подробно

ДОКУМЕНТЫ ДЛЯ БАНКА:

- заявление о реструктуризации долга, в котором подробно

ЧТО ОЗНАЧАЕТ ДЛЯ ЗАЕМЩИКА:

- обновление процентной ставки в большую сторону;

-

ЧТО ОЗНАЧАЕТ ДЛЯ ЗАЕМЩИКА:

- обновление процентной ставки в большую сторону;

-

КАК УМЕНЬШИТЬ ДОЛГ, ОСВОБОДИТЬСЯ ОТ КРЕДИТА?

- расторгнуть кредитный договор;

- признать кредитный

КАК УМЕНЬШИТЬ ДОЛГ, ОСВОБОДИТЬСЯ ОТ КРЕДИТА?

- расторгнуть кредитный договор;

- признать кредитный

2. РАЗДЕЛ

ПЛАТИТЬ ПО ЧУЖИМ ДОЛГАМ?

Как поручителю не платить по долгам

2. РАЗДЕЛ ПЛАТИТЬ ПО ЧУЖИМ ДОЛГАМ? Как поручителю не платить по долгам

ОСВОБОДИТЬСЯ ОТ ПОРУЧИТЕЛЬСТВА МОЖНО ЕСЛИ:

- в договоре поручительства не указан срок

ОСВОБОДИТЬСЯ ОТ ПОРУЧИТЕЛЬСТВА МОЖНО ЕСЛИ:

- в договоре поручительства не указан срок

АЛГОРИТМ ДЕЙСТВИЙ ДЛЯ СНЯТИЯ ПОРУЧИТЕЛЬСТВА:

- не допускать платежей за должника, кто

АЛГОРИТМ ДЕЙСТВИЙ ДЛЯ СНЯТИЯ ПОРУЧИТЕЛЬСТВА:

- не допускать платежей за должника, кто

КРЕДИТ СУПРУГА. КАК БЫТЬ?

Какие варианты:

- если кредит брался одним из супругов,

КРЕДИТ СУПРУГА. КАК БЫТЬ?

Какие варианты:

- если кредит брался одним из супругов,

КАК НЕ ПЛАТИТЬ ПО КРЕДИТУ СУПРУГА?

Как уменьшить (увеличить) долг одного из

КАК НЕ ПЛАТИТЬ ПО КРЕДИТУ СУПРУГА?

Как уменьшить (увеличить) долг одного из

НАСЛЕДУЕТСЯ ЛИ КРЕДИТНЫЙ ДОЛГ

- наследование имущества должника и долгов – это

НАСЛЕДУЕТСЯ ЛИ КРЕДИТНЫЙ ДОЛГ

- наследование имущества должника и долгов – это

3.РАЗДЕЛ Как правильно брать кредит и не прогадать?

3.РАЗДЕЛ Как правильно брать кредит и не прогадать?

Внимание!!!

«Подводные камни» в кредитных договорах – подписываем кредитные договора осторожно!

Внимание!!!

«Подводные камни» в кредитных договорах – подписываем кредитные договора осторожно!

ОСНОВНЫЕ ПРАВИЛА

Читаем в договоре:

1. Выдавать кредит может только финансовое учреждение –

ОСНОВНЫЕ ПРАВИЛА

Читаем в договоре:

1. Выдавать кредит может только финансовое учреждение –

IV РАЗДЕЛ.

ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВЕ РФ 2015 -2016 гг.

IV РАЗДЕЛ.

ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВЕ РФ 2015 -2016 гг.

Раньше банкротами могли объявить себя только юридические лица.

А с 1

А с 1

Начать процедуру банкротства может каждый гражданин, который задолжал официальным организациям (и

ДО признания человека банкротом есть 3 ВАРИАНТА РЕШЕНИЯ кредитной проблемы

ДО признания человека банкротом есть 3 ВАРИАНТА РЕШЕНИЯ кредитной проблемы

ПЛЮСЫ БАНКРОТСТВА

С момента признания гражданина банкротом прекращается начисление неустоек

После вынесения решения

ПЛЮСЫ БАНКРОТСТВА

С момента признания гражданина банкротом прекращается начисление неустоек

После вынесения решения

ПЛЮСЫ (ЧТО НЕ МОЖЕТ БЫТЬ ИЗЪЯТО)

ПЛЮСЫ (ЧТО НЕ МОЖЕТ БЫТЬ ИЗЪЯТО)

МИНУСЫ -

ПОСЛЕДСТВИЯ БАНКРОТСТВА

ОГРАНИЧЕННОСТЬ ДЕЙСТВИЯ ЗАКОНА

ОТВЕТСТВЕННОСТЬ

НЕПРОВЕРЕННАЯ ПРАКТИКА

МИНУСЫ -

ПОСЛЕДСТВИЯ БАНКРОТСТВА

ОГРАНИЧЕННОСТЬ ДЕЙСТВИЯ ЗАКОНА

ОТВЕТСТВЕННОСТЬ

НЕПРОВЕРЕННАЯ ПРАКТИКА

НЕ ПРОДАЕТСЯ С МОЛОТКА ИМУЩЕСТВО ДОЛЖНИКА

- единственное жильё должника, а также

НЕ ПРОДАЕТСЯ С МОЛОТКА ИМУЩЕСТВО ДОЛЖНИКА

- единственное жильё должника, а также

ЗАТРАТЫ НА БАНКРОТСТВО

При подаче заявления о банкротстве, заявитель должен единовременно внести

ЗАТРАТЫ НА БАНКРОТСТВО

При подаче заявления о банкротстве, заявитель должен единовременно внести

ПОСЛЕДСТВИЯ ПРИЗНАНИЯ БАНКРОТОМ

Закон «О банкротстве (несостоятельности)» предусматривает 3 последствия признания банкротом

ПОСЛЕДСТВИЯ ПРИЗНАНИЯ БАНКРОТОМ

Закон «О банкротстве (несостоятельности)» предусматривает 3 последствия признания банкротом

Понятие права. Право в системе социальных норм. Тема 8. Лекция 1

Понятие права. Право в системе социальных норм. Тема 8. Лекция 1 Квотирование рабочих мест для инвалидов

Квотирование рабочих мест для инвалидов Субъекты АП

Субъекты АП Лицензирование и передача технологий

Лицензирование и передача технологий Податкове право

Податкове право Гражданская правосубъектность кредитного потребительского кооператива

Гражданская правосубъектность кредитного потребительского кооператива Интеллектуальная собственность

Интеллектуальная собственность Особо охраняемые природные территории Волгоградской области

Особо охраняемые природные территории Волгоградской области Государство: его признаки и функции

Государство: его признаки и функции Программа ассессмента для многофункционального центра Рузского муниципального района

Программа ассессмента для многофункционального центра Рузского муниципального района Земельное право

Земельное право Правовые отношения и их структура

Правовые отношения и их структура Новые технологии и стандарты в области подтверждения соответствия и предотвращения контрафакта, подделок

Новые технологии и стандарты в области подтверждения соответствия и предотвращения контрафакта, подделок Социально- правовые основы создания приемных семей

Социально- правовые основы создания приемных семей Актуальные изменения законодательства Российской Федерации в сфере финансов и налогообложения

Актуальные изменения законодательства Российской Федерации в сфере финансов и налогообложения Права и обязанности. Система общеобязательных правил

Права и обязанности. Система общеобязательных правил Общие сведения о метрологии. Технология измерений

Общие сведения о метрологии. Технология измерений Формирование межевого плана при образовании участка в рамках осуществления кадастровых отношений

Формирование межевого плана при образовании участка в рамках осуществления кадастровых отношений Центр сертификации ЕАС Портал. Услуги портала

Центр сертификации ЕАС Портал. Услуги портала Понятие, содержание, назначение и нормативно-правовое обеспечение конституционного судебного процесса в России

Понятие, содержание, назначение и нормативно-правовое обеспечение конституционного судебного процесса в России Представительство в суде (Гл.5 ГПК)

Представительство в суде (Гл.5 ГПК) Организация и ведение архивного дела в ФГБУ ЦЖКУ Минобороны России

Организация и ведение архивного дела в ФГБУ ЦЖКУ Минобороны России Учебная практика. Занятие 13. Практическая работа № 13

Учебная практика. Занятие 13. Практическая работа № 13 Школа грамотного потребителя жилищно-коммунальных услуг

Школа грамотного потребителя жилищно-коммунальных услуг Право в системе социальных норм

Право в системе социальных норм Обстоятельства, исключающие преступность деяния

Обстоятельства, исключающие преступность деяния Государственная гражданская служба Российской Федерации

Государственная гражданская служба Российской Федерации Судебная фотография и видеозапись. Судебная экспертиза. Фотоматериаловедение. (Тема 2)

Судебная фотография и видеозапись. Судебная экспертиза. Фотоматериаловедение. (Тема 2)