- Земельный налог

Содержание

- 2. @Ногина О.А. 2010 ОПРЕДЕЛЕНИЕ ВС РФ от 16 сентября 2009 г. N 5-Г09-73 Допускается установление дифференцированных

- 3. @Ногина О.А. 2010 Статья 388. Налогоплательщики 1. Налогоплательщиками признаются организации физические лица, обладающие земельными участками, признаваемые

- 4. @Ногина О.А. 2010 Постановление ФАС Северо-Кавказского округа от 31.03.2009 N А32-18957/2008-30/237 Комитет муниципального имущества не является

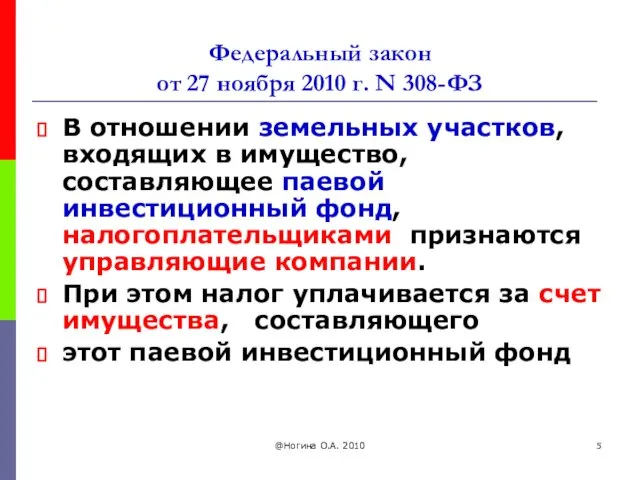

- 5. @Ногина О.А. 2010 Федеральный закон от 27 ноября 2010 г. N 308-ФЗ В отношении земельных участков,

- 6. @Ногина О.А. 2010 ПОСТАНОВЛЕНИЕ Президиума ВАС РФ от 1 июня 2010 г. N 930/10 Согласно статье

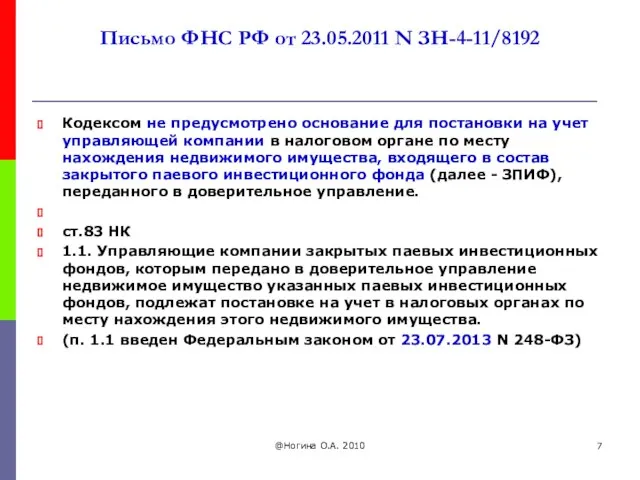

- 7. Письмо ФНС РФ от 23.05.2011 N ЗН-4-11/8192 Кодексом не предусмотрено основание для постановки на учет управляющей

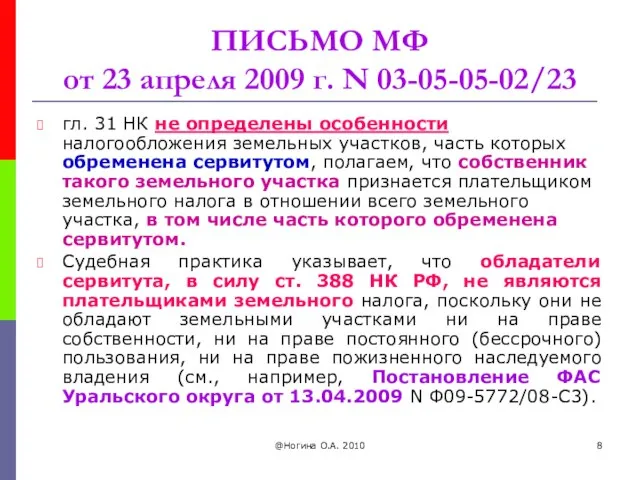

- 8. @Ногина О.А. 2010 ПИСЬМО МФ от 23 апреля 2009 г. N 03-05-05-02/23 гл. 31 НК не

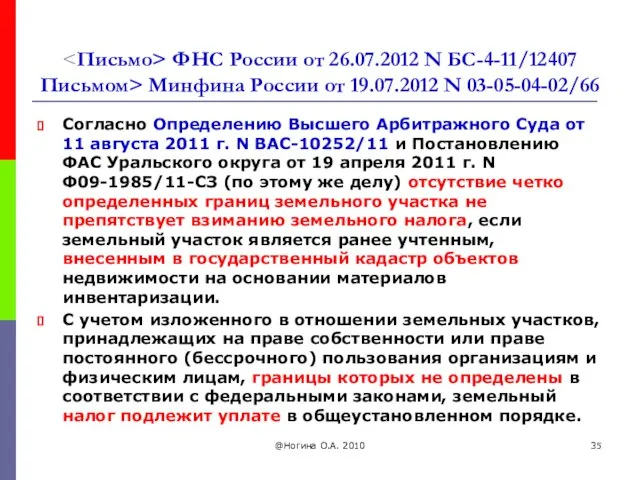

- 9. ФНС России от 26.07.2012 N БС-4-11/12407 Минфина России от 19.07.2012 N 03-05-04-02/66 На основании пункта 1

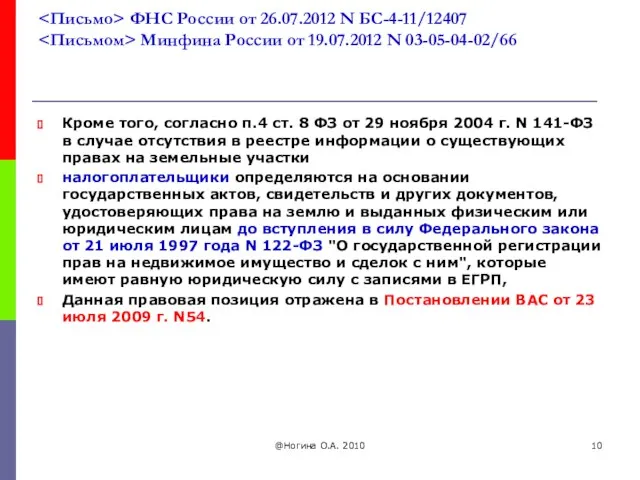

- 10. ФНС России от 26.07.2012 N БС-4-11/12407 Минфина России от 19.07.2012 N 03-05-04-02/66 Кроме того, согласно п.4

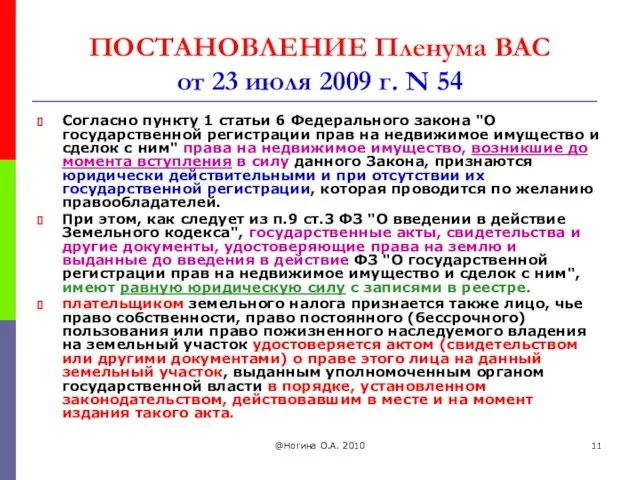

- 11. @Ногина О.А. 2010 ПОСТАНОВЛЕНИЕ Пленума ВАС от 23 июля 2009 г. N 54 Согласно пункту 1

- 12. @Ногина О.А. 2010 ПОСТАНОВЛЕНИЕ Пленума ВАС от 23 июля 2009 г. N 54 В соответствии с

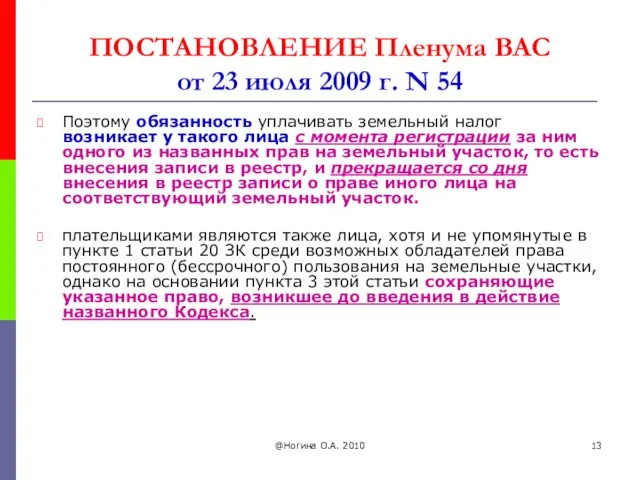

- 13. ПОСТАНОВЛЕНИЕ Пленума ВАС от 23 июля 2009 г. N 54 Поэтому обязанность уплачивать земельный налог возникает

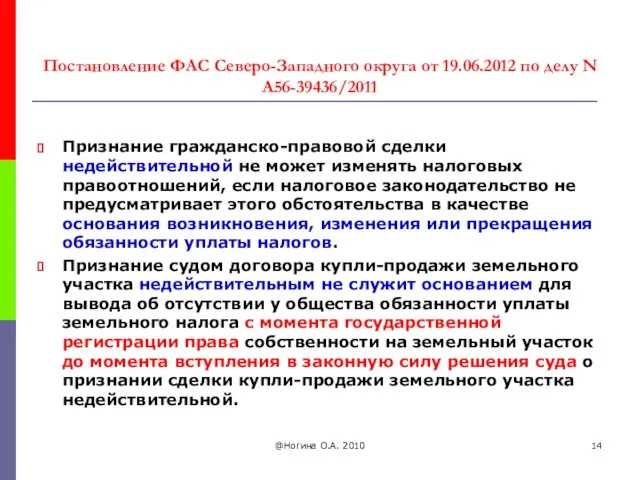

- 14. Постановление ФАС Северо-Западного округа от 19.06.2012 по делу N А56-39436/2011 Признание гражданско-правовой сделки недействительной не может

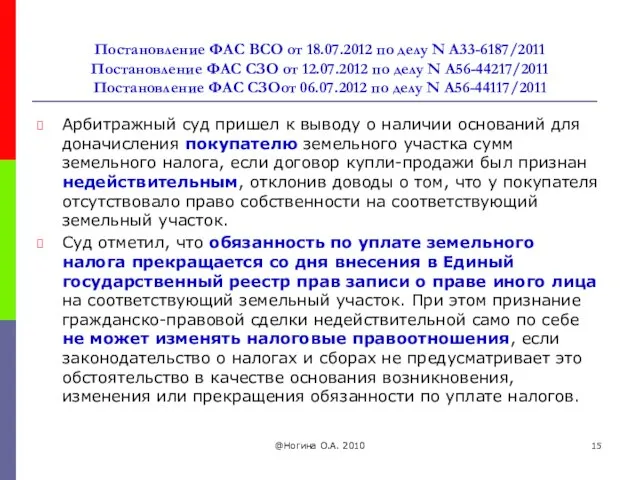

- 15. Постановление ФАС ВСО от 18.07.2012 по делу N А33-6187/2011 Постановление ФАС СЗО от 12.07.2012 по делу

- 16. Постановление ФАС Дальневосточного округа от 11.04.2012 N Ф03-1022/2012 по делу N А51-8197/2011 С момента продажи (заключения

- 17. @Ногина О.А. 2010 Статус налогоплательщика Постановление ФАС Северо-Западного округа от 20.10.2009 по делу N А13-11643/2008 ИФНС

- 18. ОПРЕДЕЛЕНИЕ ВС РФ от 20 июня 2012 г. N 58-АПГ12-5 Правительством Хабаровского края 26 марта 2008

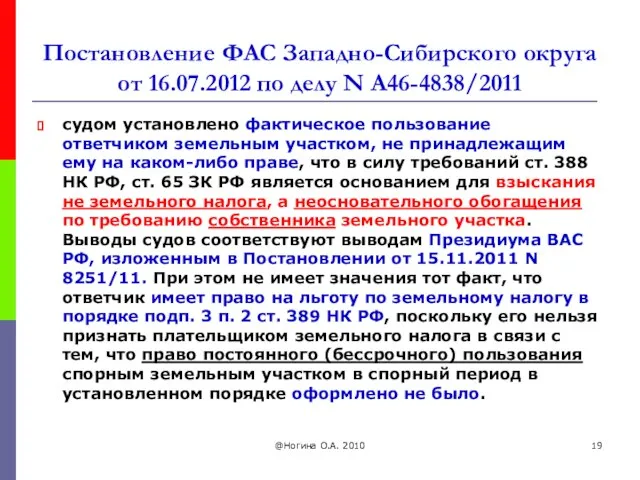

- 19. Постановление ФАС Западно-Сибирского округа от 16.07.2012 по делу N А46-4838/2011 судом установлено фактическое пользование ответчиком земельным

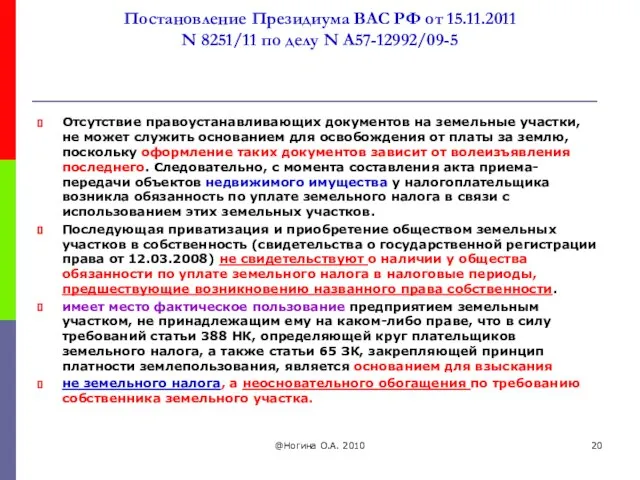

- 20. Постановление Президиума ВАС РФ от 15.11.2011 N 8251/11 по делу N А57-12992/09-5 Отсутствие правоустанавливающих документов на

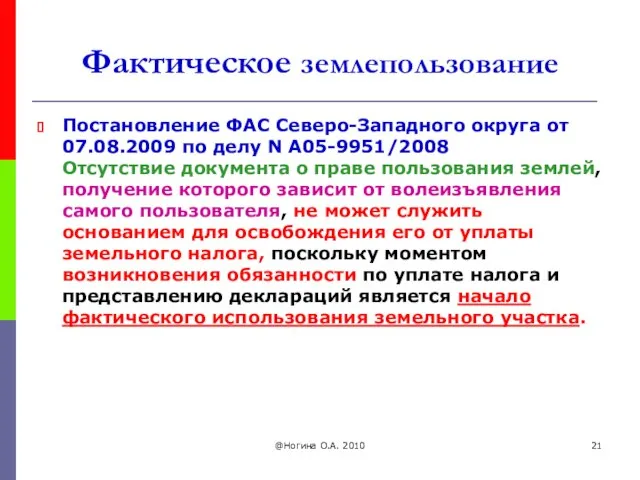

- 21. @Ногина О.А. 2010 Фактическое землепользование Постановление ФАС Северо-Западного округа от 07.08.2009 по делу N А05-9951/2008 Отсутствие

- 22. @Ногина О.А. 2010 Документы, подтверждающие право на земельные участки права на земельные участки удостоверяются документами и

- 23. @Ногина О.А. 2010 Документы, подтверждающие право на земельные участки В соответствии с п. 1 ст. 20

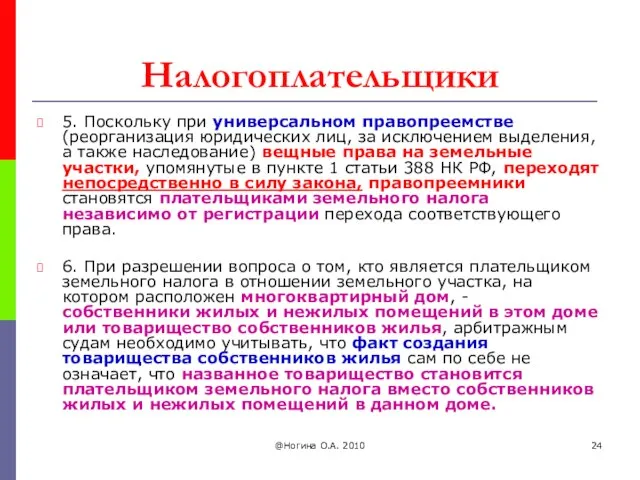

- 24. @Ногина О.А. 2010 Налогоплательщики 5. Поскольку при универсальном правопреемстве (реорганизация юридических лиц, за исключением выделения, а

- 25. Постановление ФАС Северо-Западного округа от 19.03.2012 по делу N А56-11858/2011 По мнению налогоплательщика, поскольку при реорганизации

- 26. @Ногина О.А. 2010 Постановление ФАС Уральского округа от 28.10.2009 N Ф09-8256/09-С3 1. Поскольку при универсальном правопреемстве

- 27. @Ногина О.А. 2010 Статья 389. Объект налогообложения 1. Объектом налогообложения признаются земельные участки, расположенные в пределах

- 28. @Ногина О.А. 2010 ПОСТАНОВЛЕНИЕ Пленума ВАС от 23 июля 2009 г. N 54 2. В силу

- 29. Границы участка не определены ч. 1 ст. 45 Закона N 221-ФЗ предусмотрено, что земельные участки, государственный

- 30. Постановление КС от 28 мая 2010 г. № 12-П Признание конкретного земельного участка, не имеющего, как

- 31. ВАС пункте 2 Постановления от 23 июля 2009 г. № 54 «О некоторых вопросах, возникших у

- 32. Федеральный арбитражный суд Северо-Западного округа в Постановлении от 12 апреля 2011 г. по делу № А56-20617/2010

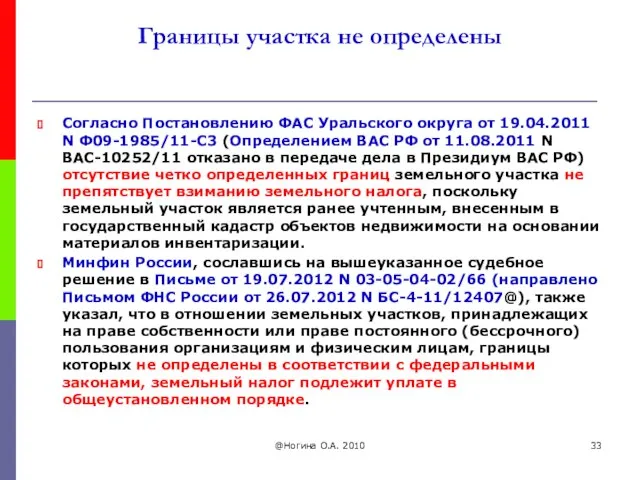

- 33. Границы участка не определены Согласно Постановлению ФАС Уральского округа от 19.04.2011 N Ф09-1985/11-С3 (Определением ВАС РФ

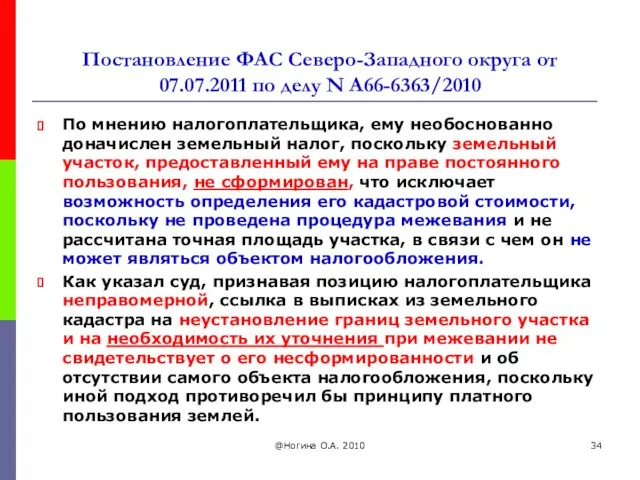

- 34. Постановление ФАС Северо-Западного округа от 07.07.2011 по делу N А66-6363/2010 По мнению налогоплательщика, ему необоснованно доначислен

- 35. ФНС России от 26.07.2012 N БС-4-11/12407 Письмом> Минфина России от 19.07.2012 N 03-05-04-02/66 Согласно Определению Высшего

- 36. ПОСТАНОВЛЕНИЕ ВАС РФ от 16 июля 2013 г. N 3125/13 Поскольку судом первой инстанции установлены обстоятельства

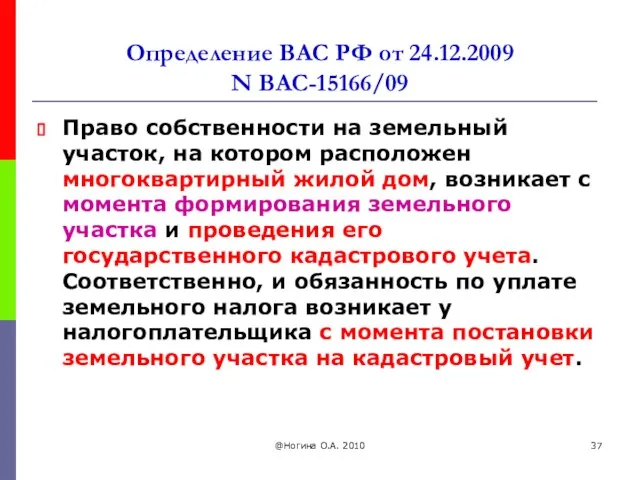

- 37. @Ногина О.А. 2010 Определение ВАС РФ от 24.12.2009 N ВАС-15166/09 Право собственности на земельный участок, на

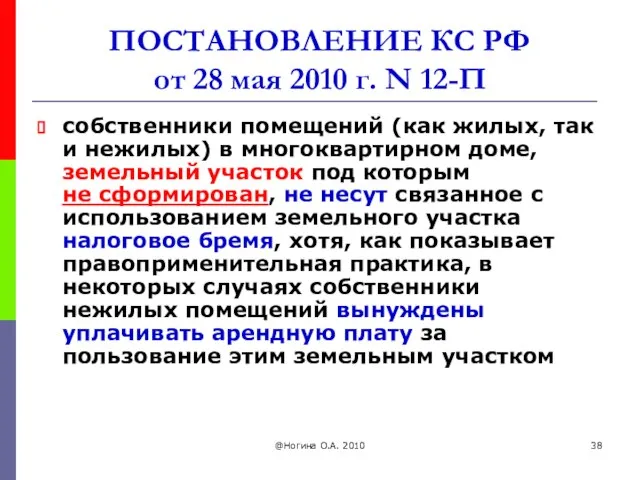

- 38. @Ногина О.А. 2010 ПОСТАНОВЛЕНИЕ КС РФ от 28 мая 2010 г. N 12-П собственники помещений (как

- 39. @Ногина О.А. 2010 Многоквартирный дом Согласно п. 1 ст. 36 Жилищного кодекса РФ собственникам помещений в

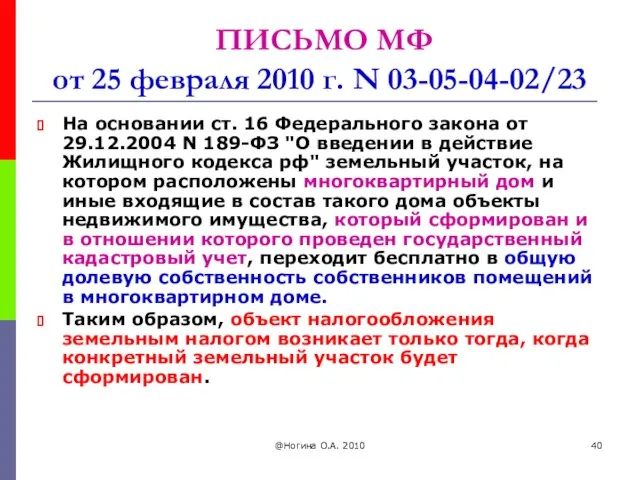

- 40. @Ногина О.А. 2010 ПИСЬМО МФ от 25 февраля 2010 г. N 03-05-04-02/23 На основании ст. 16

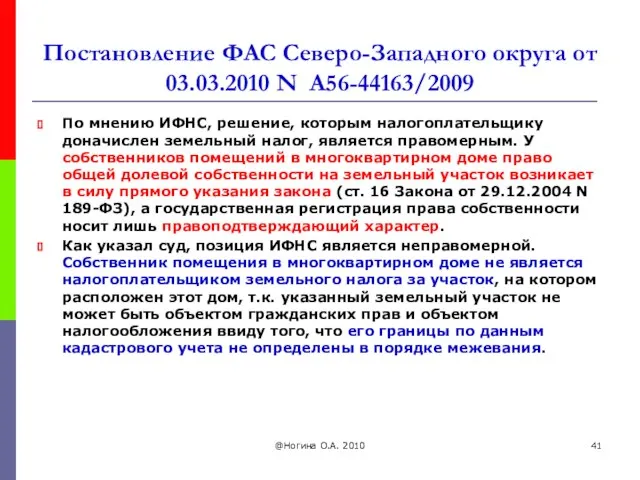

- 41. Постановление ФАС Северо-Западного округа от 03.03.2010 N А56-44163/2009 По мнению ИФНС, решение, которым налогоплательщику доначислен земельный

- 42. Постановление ФАС Северо-Западного округа от 30.10.2009 N А56-44297/2008 1. земельный участок был разделен на пять самостоятельных

- 43. Постановление ФАС Северо-Западного округа от 26.09.2011 по делу N А21-8681/2010 По мнению ИФНС, использование налогоплательщиком лишь

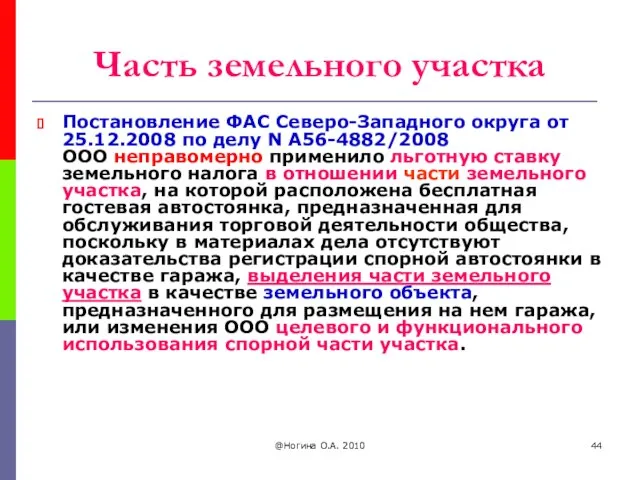

- 44. @Ногина О.А. 2010 Часть земельного участка Постановление ФАС Северо-Западного округа от 25.12.2008 по делу N А56-4882/2008

- 45. @Ногина О.А. 2010 Часть земельного участка Постановление ФАС Северо-Западного округа от 30.10.2009 по делу N А56-44297/2008

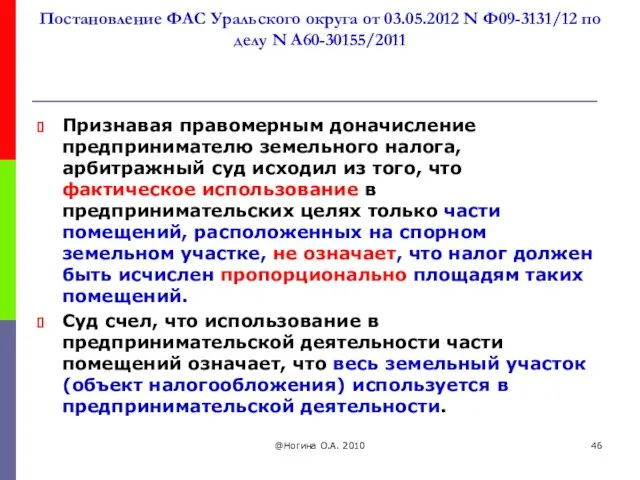

- 46. Постановление ФАС Уральского округа от 03.05.2012 N Ф09-3131/12 по делу N А60-30155/2011 Признавая правомерным доначисление предпринимателю

- 47. @Ногина О.А. 2010 Часть земельного участка Постановление ФАС Уральского округа от 18.03.2009 N Ф09-1283/09-С3 На указанном

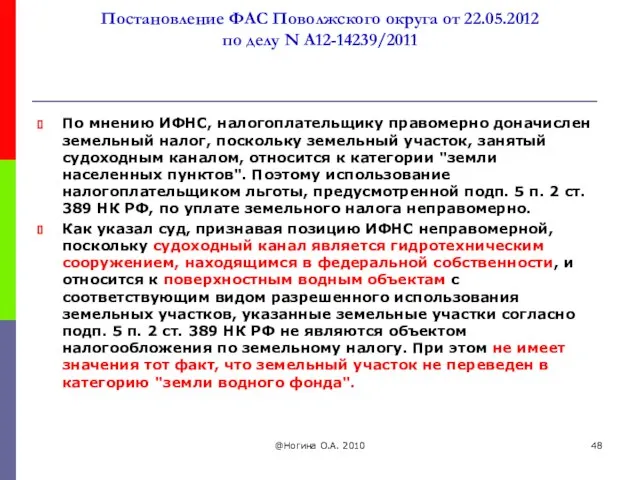

- 48. Постановление ФАС Поволжского округа от 22.05.2012 по делу N А12-14239/2011 По мнению ИФНС, налогоплательщику правомерно доначислен

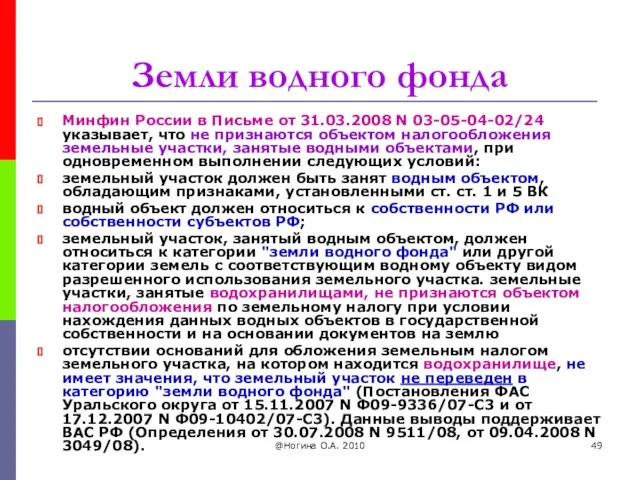

- 49. @Ногина О.А. 2010 Земли водного фонда Минфин России в Письме от 31.03.2008 N 03-05-04-02/24 указывает, что

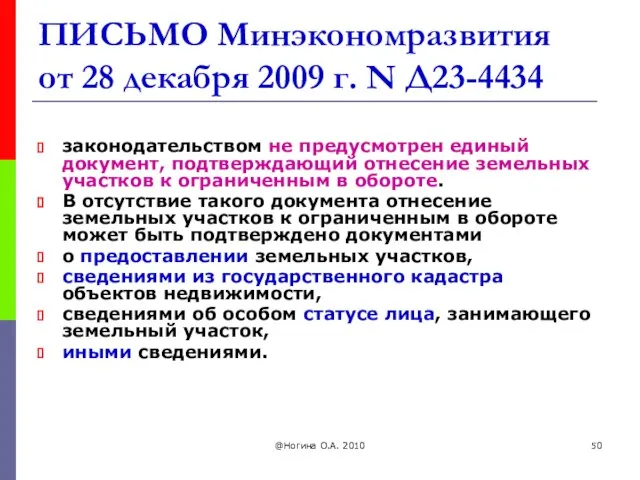

- 50. @Ногина О.А. 2010 ПИСЬМО Минэкономразвития от 28 декабря 2009 г. N Д23-4434 законодательством не предусмотрен единый

- 51. Постановление ФАС Северо-Западного округа от 03.02.2012 по делу N А21-2842/2011 Как указал суд, признавая позицию ИФНС

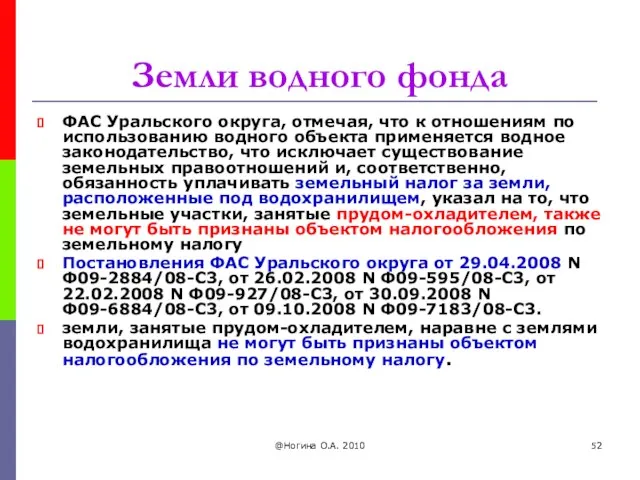

- 52. @Ногина О.А. 2010 Земли водного фонда ФАС Уральского округа, отмечая, что к отношениям по использованию водного

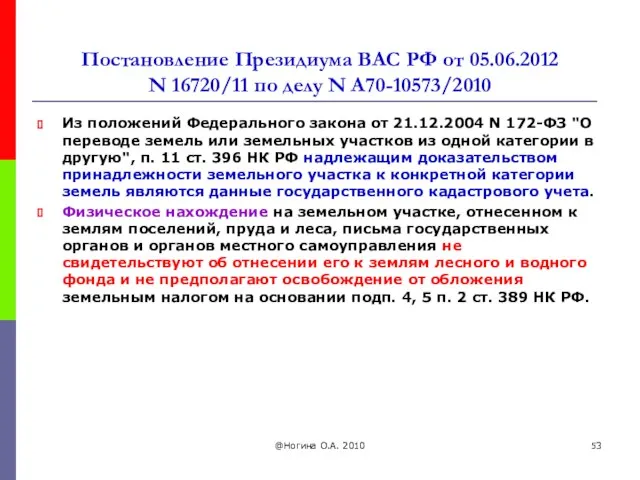

- 53. Постановление Президиума ВАС РФ от 05.06.2012 N 16720/11 по делу N А70-10573/2010 Из положений Федерального закона

- 54. @Ногина О.А. 2010 Земельные участки судов В силу п. 2 ст. 389 НК РФ не признаются

- 55. @Ногина О.А. 2010 Земельные участки судов Минфин России в Письме от 25.10.2007 N 03-05-05-02/61 пришел к

- 56. @Ногина О.А. 2010 Особо ценное наследие В соответствии со ст. 3 ФЗ от 25.06.2002 N 73-ФЗ

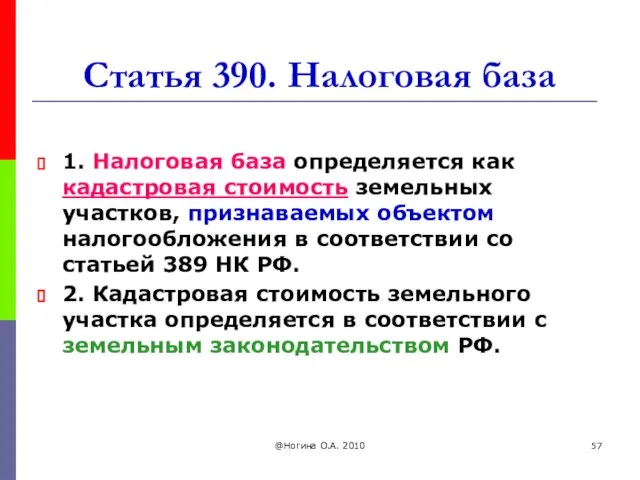

- 57. @Ногина О.А. 2010 Статья 390. Налоговая база 1. Налоговая база определяется как кадастровая стоимость земельных участков,

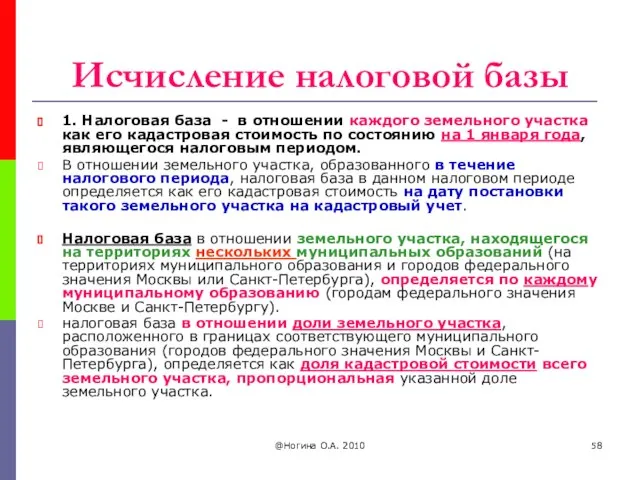

- 58. @Ногина О.А. 2010 Исчисление налоговой базы 1. Налоговая база - в отношении каждого земельного участка как

- 59. Определение Конституционного Суда РФ от 01.03.2011 N 280-О-О физические и юридические лица в случае, если результаты

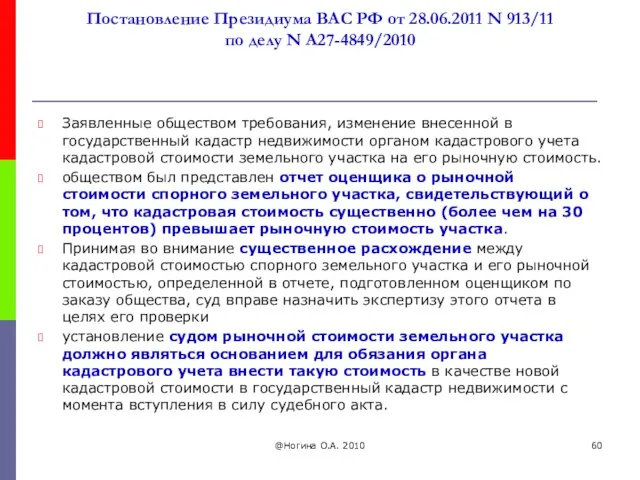

- 60. Постановление Президиума ВАС РФ от 28.06.2011 N 913/11 по делу N А27-4849/2010 Заявленные обществом требования, изменение

- 61. @Ногина О.А. 2010 ОПРЕДЕЛЕНИЕ ВС РФ от 28 апреля 2010 г. N 67-Г10-7 от 14 апреля

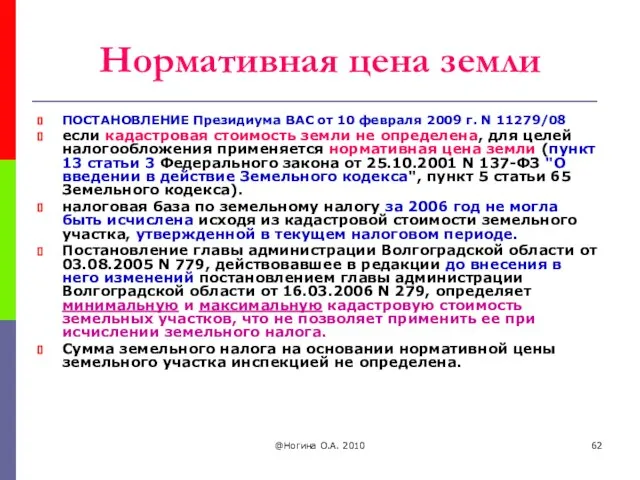

- 62. @Ногина О.А. 2010 Нормативная цена земли ПОСТАНОВЛЕНИЕ Президиума ВАС от 10 февраля 2009 г. N 11279/08

- 63. @Ногина О.А. 2010 Постановление Президиума ВАС РФ от 09.12.2008 N 6113/08 по делу N А76-31125/2006-47-1226/31 Дело

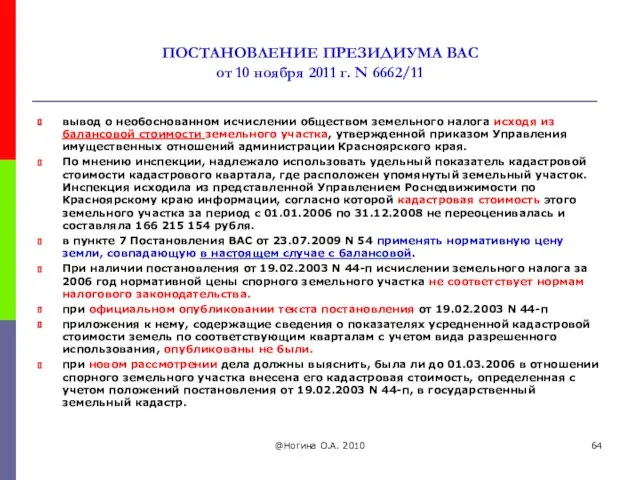

- 64. ПОСТАНОВЛЕНИЕ ПРЕЗИДИУМА ВАС от 10 ноября 2011 г. N 6662/11 вывод о необоснованном исчислении обществом земельного

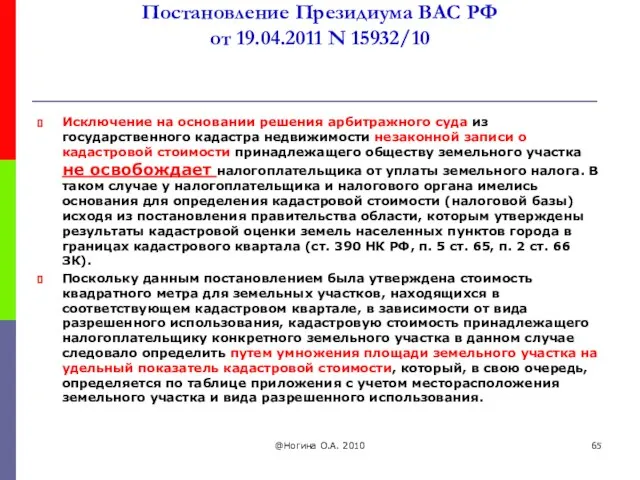

- 65. Постановление Президиума ВАС РФ от 19.04.2011 N 15932/10 Исключение на основании решения арбитражного суда из государственного

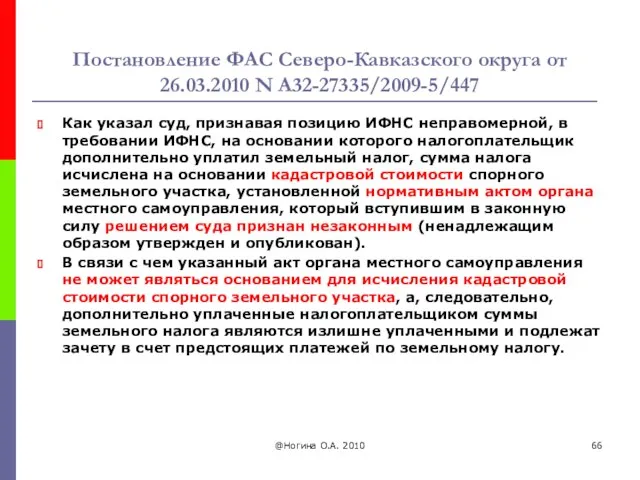

- 66. Постановление ФАС Северо-Кавказского округа от 26.03.2010 N А32-27335/2009-5/447 Как указал суд, признавая позицию ИФНС неправомерной, в

- 67. @Ногина О.А. 2010 Определение Конституционного Суда от 03.02.2010 N 165-О-О правовое регулирование земельного налога носит комплексный

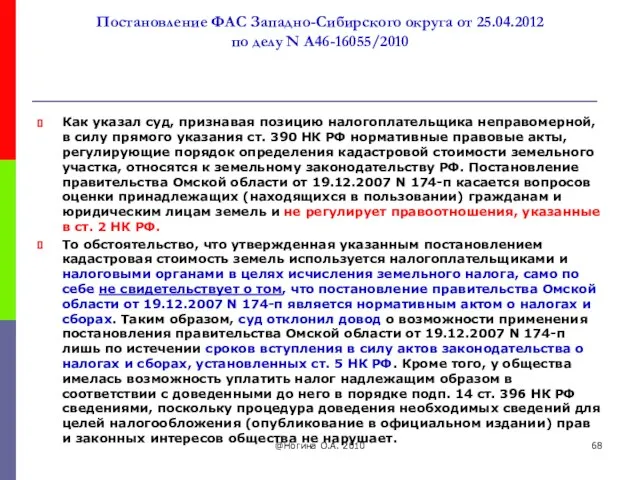

- 68. Постановление ФАС Западно-Сибирского округа от 25.04.2012 по делу N А46-16055/2010 Как указал суд, признавая позицию налогоплательщика

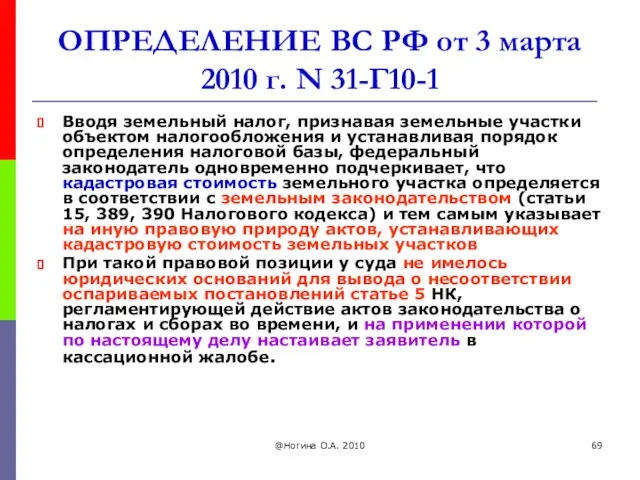

- 69. @Ногина О.А. 2010 ОПРЕДЕЛЕНИЕ ВС РФ от 3 марта 2010 г. N 31-Г10-1 Вводя земельный налог,

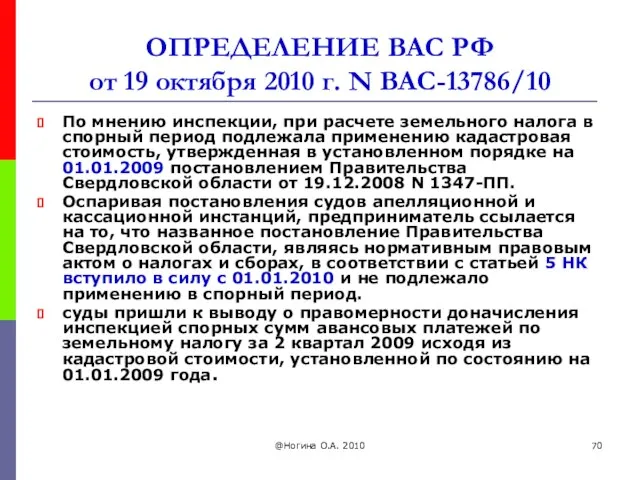

- 70. @Ногина О.А. 2010 ОПРЕДЕЛЕНИЕ ВАС РФ от 19 октября 2010 г. N ВАС-13786/10 По мнению инспекции,

- 71. ПОСТАНОВЛЕНИЕ КС РФ от 2 июля 2013 г. N 17-П нормативные правовые акты органов исполнительной власти

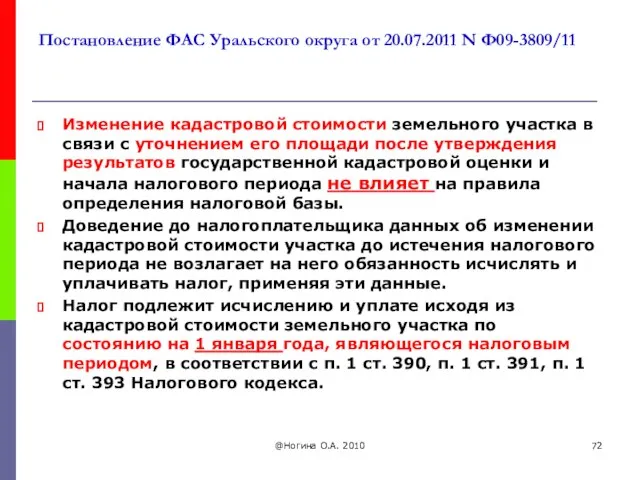

- 72. Постановление ФАС Уральского округа от 20.07.2011 N Ф09-3809/11 Изменение кадастровой стоимости земельного участка в связи с

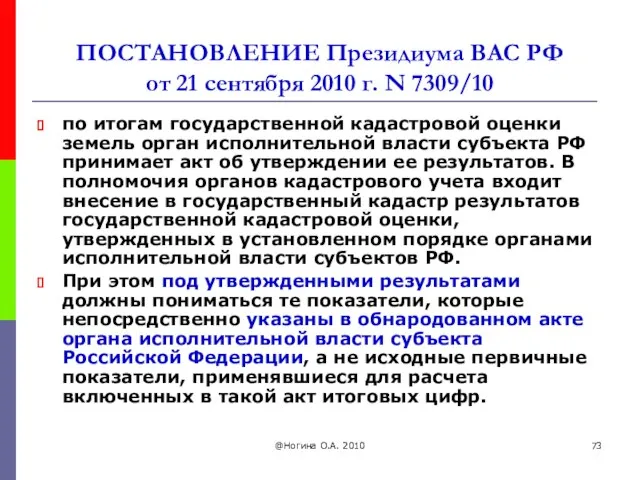

- 73. @Ногина О.А. 2010 ПОСТАНОВЛЕНИЕ Президиума ВАС РФ от 21 сентября 2010 г. N 7309/10 по итогам

- 74. Постановление ФАС Северо-Кавказского округа от 09.12.2009 N А32-3347/2008-19/22-58/455 Исследовав постановление главы администрации города-курорта Анапа, которым утверждены

- 75. Постановление ФАС Западно-Сибирского округа от 11.11.2009 N А27-10627/2007 Суд признал неправомерным доначисление обществу земельного налога исходя

- 76. @Ногина О.А. 2010 Необоснованность кадастровой стоимости ОПРЕДЕЛЕНИЕ ВС РФ от 17 февраля 2010 г. N 67-Г09-22

- 77. @Ногина О.А. 2010 Постановление Правительства РФ от 08.04.2000 N 316 "Об утверждении Правил проведения государственной кадастровой

- 78. @Ногина О.А. 2010 Результаты кадастровой оценки Постановление Правительства Санкт-Петербурга от 28.11.2006 N 1432 "Об утверждении результатов

- 79. @Ногина О.А. 2010 Налоговая база (несколько видов разрешений) ПОСТАНОВЛЕНИЕ ФАС СЗО от 22 июня 2009 г.

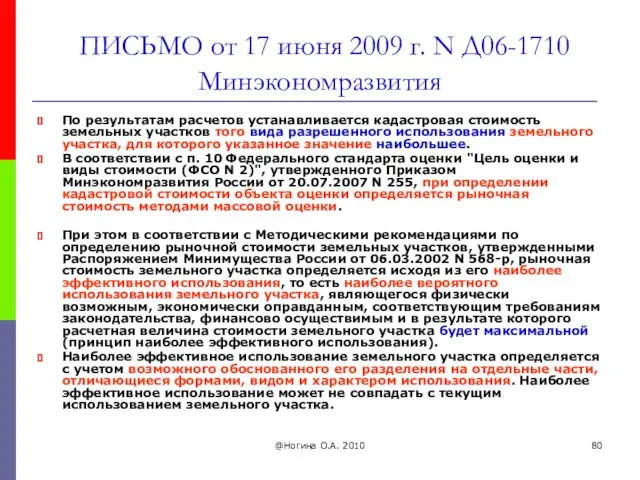

- 80. @Ногина О.А. 2010 ПИСЬМО от 17 июня 2009 г. N Д06-1710 Минэкономразвития По результатам расчетов устанавливается

- 81. Налоговая база (несколько видов разрешений) Таким образом, суды пришли к правильному выводу о том, что в

- 82. @Ногина О.А. 2010 ПОСТАНОВЛЕНИЕ от 25 сентября 2009 г. по делу N А56-39981/2008 Судебными инстанциями по

- 83. @Ногина О.А. 2010 Изменение кадастровой стоимости Постановление ФАС Северо-Западного округа от 15.03.2010 по делу N А21-6201/2009

- 84. @Ногина О.А. 2010 Изменение кадастровой стоимости ПОСТАНОВЛЕНИЕ Фас СЗО от 21 августа 2009 г. по делу

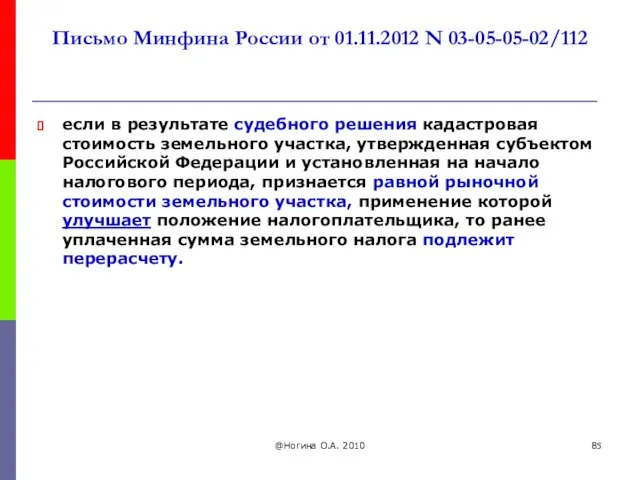

- 85. Письмо Минфина России от 01.11.2012 N 03-05-05-02/112 если в результате судебного решения кадастровая стоимость земельного участка,

- 86. Письмо Минфина России от 05.10.2012 N 03-05-05-02/101 Таким образом, изменение категории земли, к которой принадлежит земельный

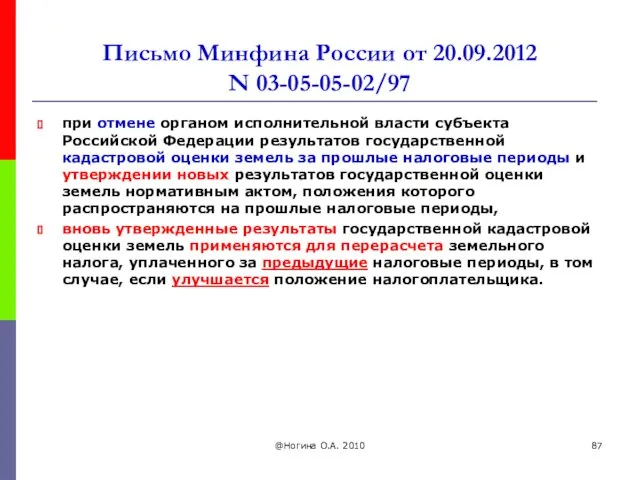

- 87. Письмо Минфина России от 20.09.2012 N 03-05-05-02/97 при отмене органом исполнительной власти субъекта Российской Федерации результатов

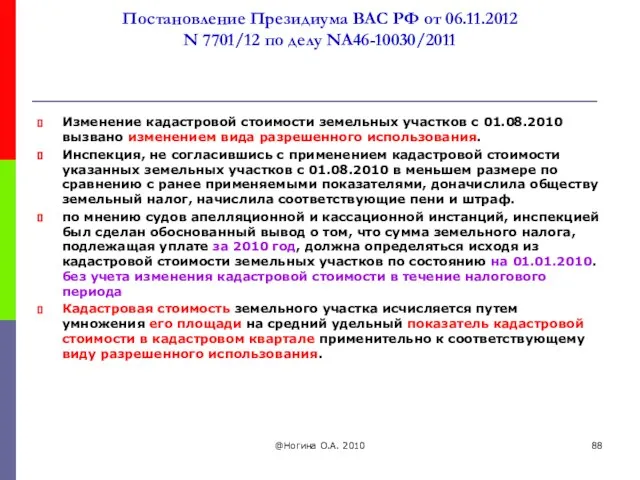

- 88. Постановление Президиума ВАС РФ от 06.11.2012 N 7701/12 по делу NА46-10030/2011 Изменение кадастровой стоимости земельных участков

- 89. Постановление Президиума ВАС РФ от 06.11.2012 N 7701/12 по делу NА46-10030/2011 Правительство Омской области постановлением от

- 90. Постановление Президиума ВАС РФ от 29.05.2012 N 16485/11 по делу N А27-16582/2010 Управлением Росреестра была рассчитана

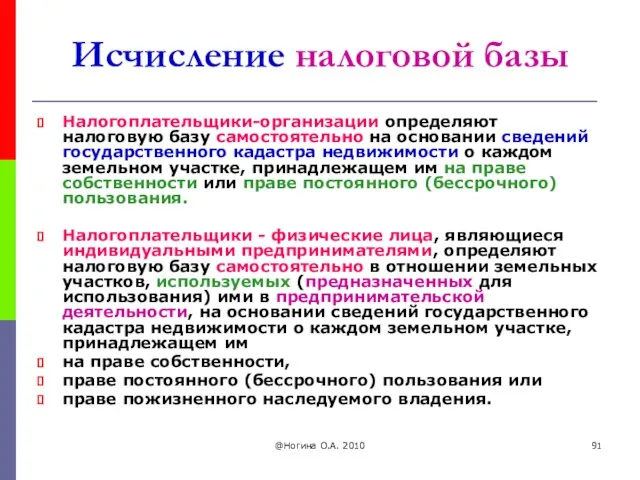

- 91. @Ногина О.А. 2010 Исчисление налоговой базы Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного кадастра

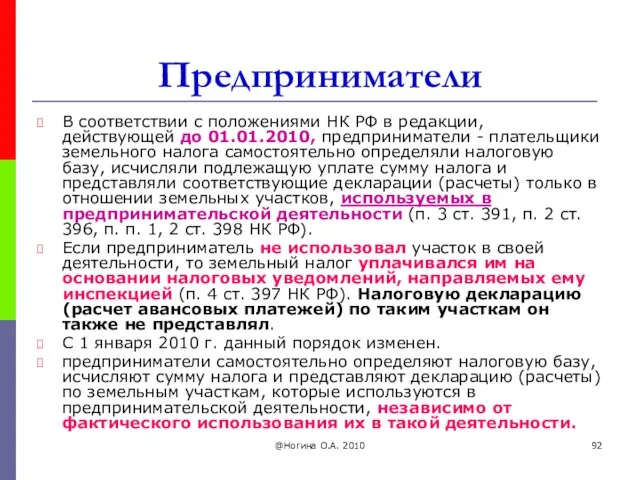

- 92. @Ногина О.А. 2010 Предприниматели В соответствии с положениями НК РФ в редакции, действующей до 01.01.2010, предприниматели

- 93. Письмо Минфина РФ от 05.03.2012 N 03-05-06-02/21 Следовательно, если в правоустанавливающем документе на земельный участок, принадлежащий

- 94. @Ногина О.А. 2010 Доля в праве Налоговая база определяется отдельно в отношении долей в праве общей

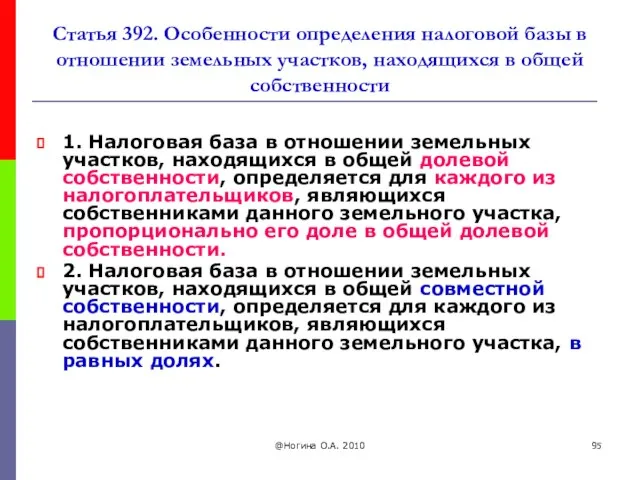

- 95. @Ногина О.А. 2010 Статья 392. Особенности определения налоговой базы в отношении земельных участков, находящихся в общей

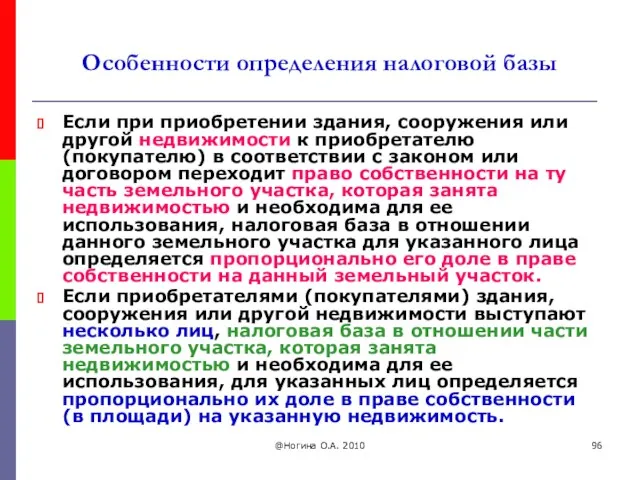

- 96. @Ногина О.А. 2010 Особенности определения налоговой базы Если при приобретении здания, сооружения или другой недвижимости к

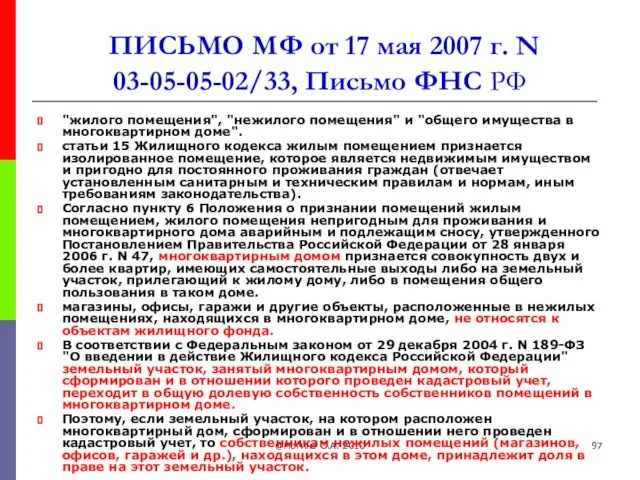

- 97. @Ногина О.А. 2010 ПИСЬМО МФ от 17 мая 2007 г. N 03-05-05-02/33, Письмо ФНС РФ "жилого

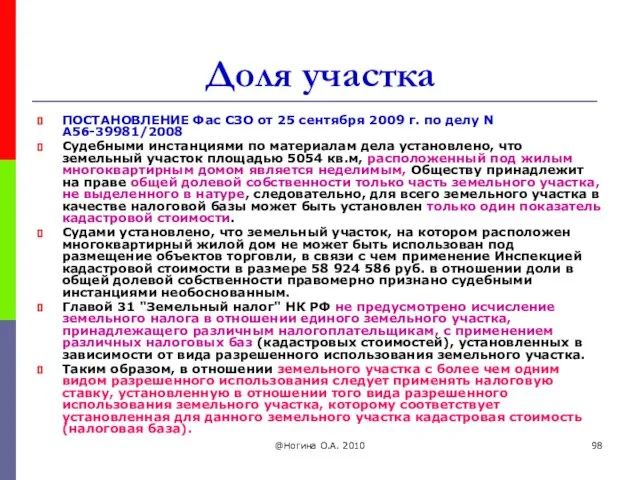

- 98. @Ногина О.А. 2010 Доля участка ПОСТАНОВЛЕНИЕ Фас СЗО от 25 сентября 2009 г. по делу N

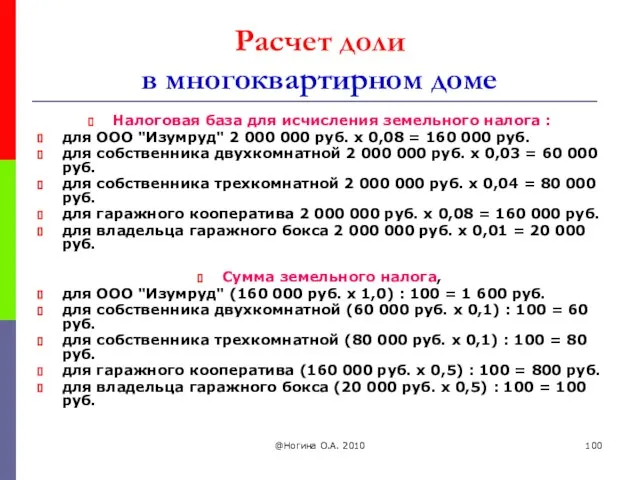

- 99. @Ногина О.А. 2010 Расчет доли в многоквартирном доме В многоквартирном доме находятся 10 двухкомнатных квартир площадью

- 100. @Ногина О.А. 2010 Расчет доли в многоквартирном доме Налоговая база для исчисления земельного налога : для

- 101. @Ногина О.А. 2010 Сведения о налоговой базе ПОСТАНОВЛЕНИЕ Правительства РФ от 7 февраля 2008 г. N

- 102. @Ногина О.А. 2010 Сведения о налоговой базе Постановление Правительства Санкт-Петербурга от 28.11.2006 N 1432 "Об утверждении

- 103. @Ногина О.А. 2010 Налоговый период. Отчетный период 1. Налоговым периодом признается календарный год. 2. Отчетными периодами

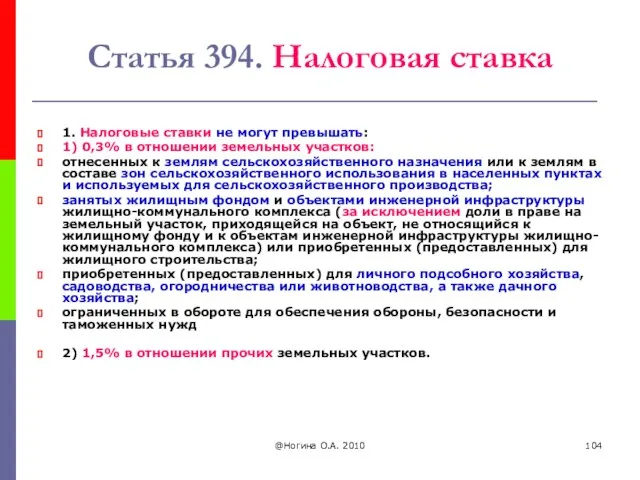

- 104. @Ногина О.А. 2010 Статья 394. Налоговая ставка 1. Налоговые ставки не могут превышать: 1) 0,3% в

- 105. Налоговая ставка Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования

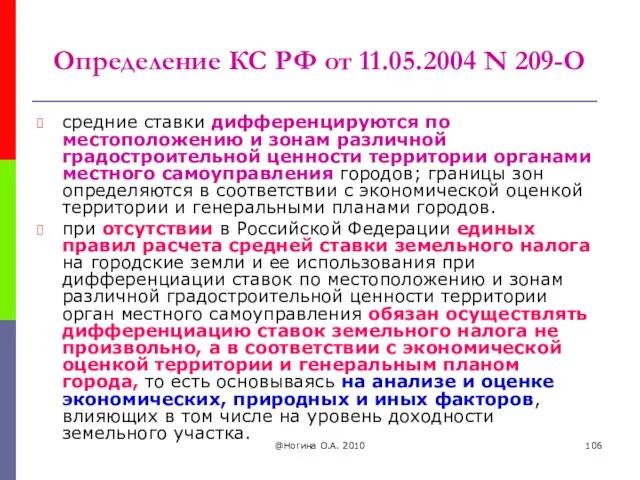

- 106. @Ногина О.А. 2010 Определение КС РФ от 11.05.2004 N 209-О средние ставки дифференцируются по местоположению и

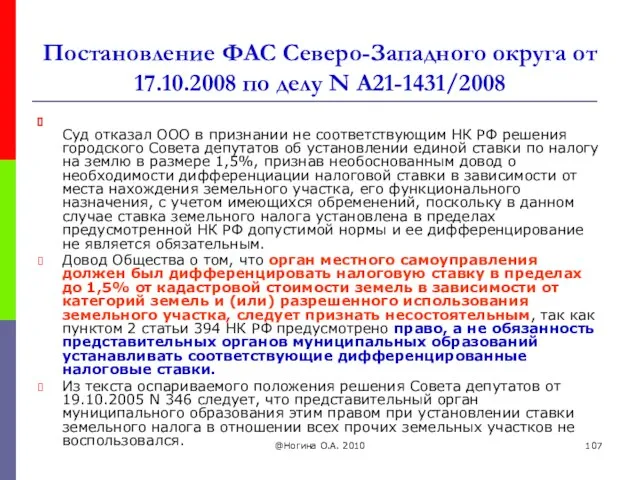

- 107. @Ногина О.А. 2010 Постановление ФАС Северо-Западного округа от 17.10.2008 по делу N А21-1431/2008 Суд отказал ООО

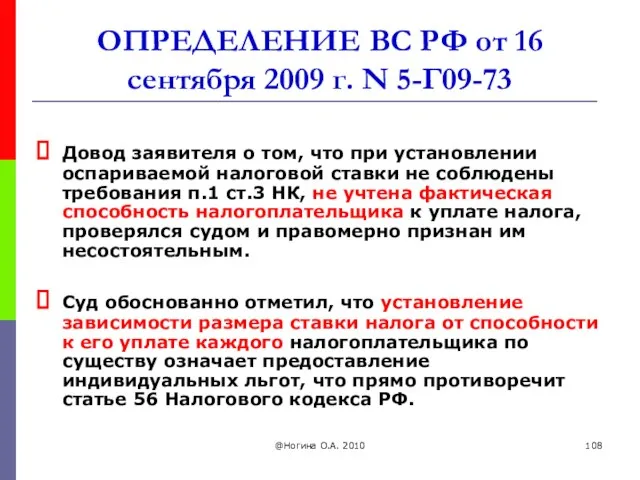

- 108. @Ногина О.А. 2010 ОПРЕДЕЛЕНИЕ ВС РФ от 16 сентября 2009 г. N 5-Г09-73 Довод заявителя о

- 109. @Ногина О.А. 2010 Налоговая ставка Статьей 2 Закона Санкт-Петербурга 23.11.2012 N 617-105 на территории г. Санкт-Петербурга

- 110. Налоговая ставка 4) 0,042% в отношении земельных участков с видом разрешенного использования: "для ведения рыбного хозяйства";

- 111. Налоговая ставка 7) 0,06 % в отношении земельных участков с видом разрешенного использования: "для размещения объектов

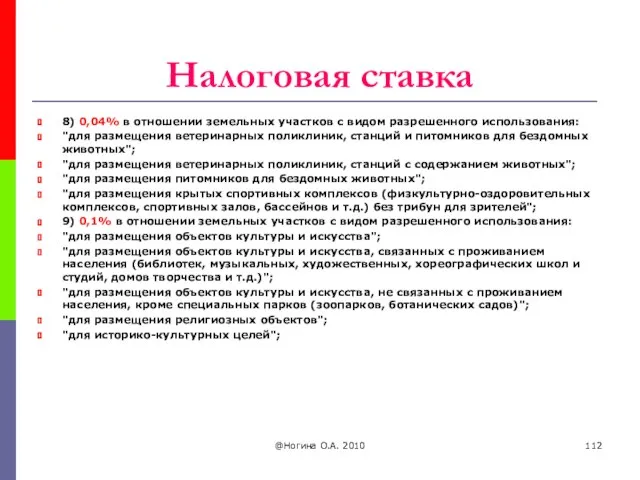

- 112. Налоговая ставка 8) 0,04% в отношении земельных участков с видом разрешенного использования: "для размещения ветеринарных поликлиник,

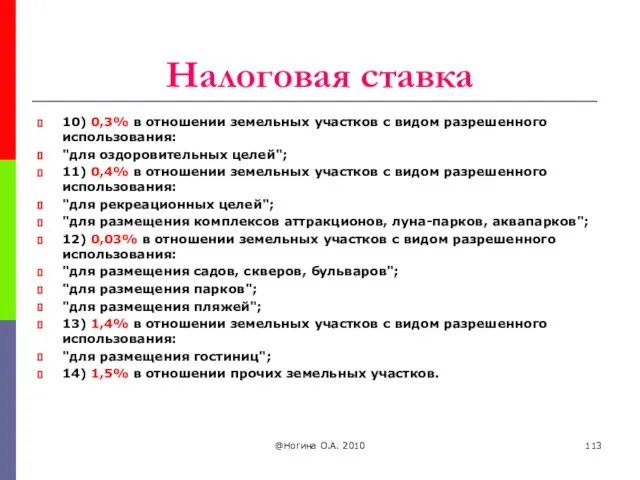

- 113. Налоговая ставка 10) 0,3% в отношении земельных участков с видом разрешенного использования: "для оздоровительных целей"; 11)

- 114. @Ногина О.А. 2010 Налоговая ставка право налогоплательщика применить пониженную ставку земельного налога в размере 0,042% от

- 115. @Ногина О.А. 2010 ПИСЬМО МФ от 25 июня 2009 г. N 03-05-04-02/46 Согласно Приказу Роснедвижимости от

- 116. @Ногина О.А. 2010 Постановление ФАС Северо-Западного округа от 25.09.2009 N А56-39981/2008 В отношении земельного участка с

- 117. Постановление ФАС Северо-Западного округа от 21.09.2010 по делу N А42-11485/2009 Поскольку банку принадлежит доля в праве

- 118. @Ногина О.А. 2010 ПОСТАНОВЛЕНИЕ ФАС СЗО от 22 сентября 2009 г. по делу N А56-39782/2008 По

- 119. Постановление ФАС Поволжского округа от 28.06.2012 по делу N А12-18472/2011 Признавая неправомерным применение предпринимателем льготной ставки

- 120. @Ногина О.А. 2010 Постановление ФАС Центрального округа от 05.08.2009 по делу N А54-4575/2008-С3 Оценив представленные в

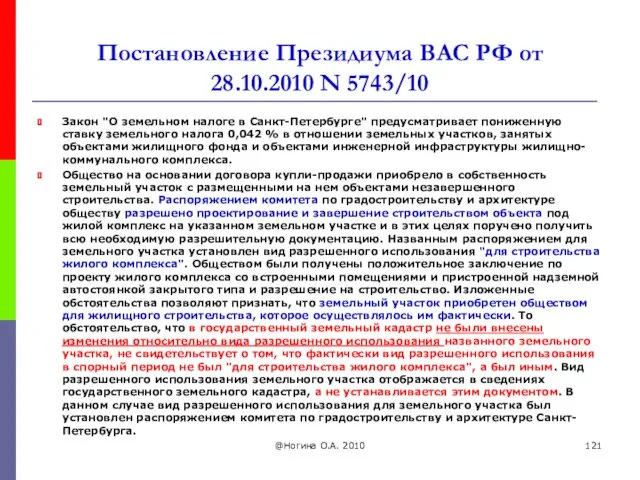

- 121. Постановление Президиума ВАС РФ от 28.10.2010 N 5743/10 Закон "О земельном налоге в Санкт-Петербурге" предусматривает пониженную

- 122. Постановление ФАС Северо-Западного округа от 20.01.2011 N А56-84530/2009 По мнению налогового органа, налогоплательщиком подлежала применению ставка

- 123. Постановление ФАС Северо-Западного округа от 20.01.2011 N А56-84530/2009 По мнению налогоплательщика, тот факт, что в кадастровом

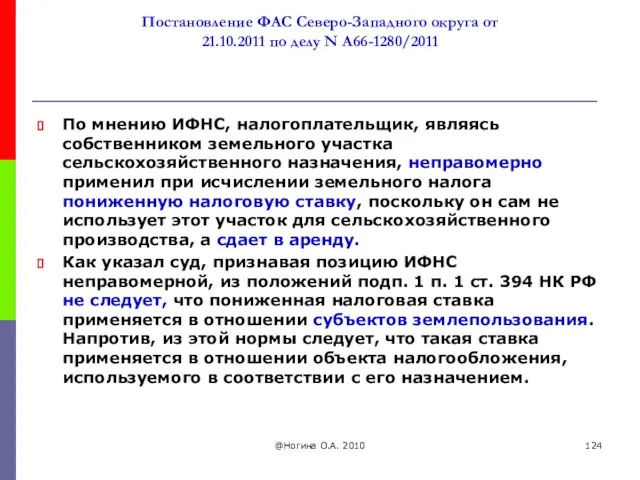

- 124. Постановление ФАС Северо-Западного округа от 21.10.2011 по делу N А66-1280/2011 По мнению ИФНС, налогоплательщик, являясь собственником

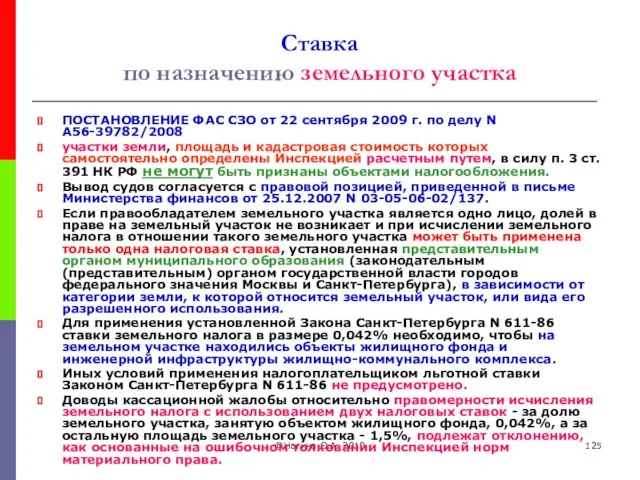

- 125. @Ногина О.А. 2010 Ставка по назначению земельного участка ПОСТАНОВЛЕНИЕ ФАС СЗО от 22 сентября 2009 г.

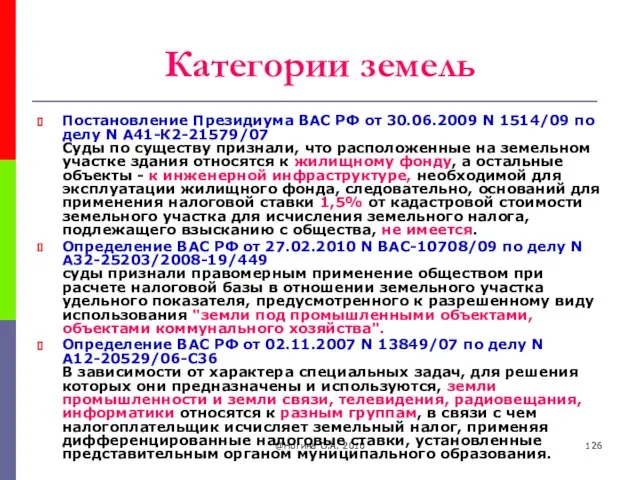

- 126. @Ногина О.А. 2010 Категории земель Постановление Президиума ВАС РФ от 30.06.2009 N 1514/09 по делу N

- 127. @Ногина О.А. 2010 Категории земель Постановление ФАС Северо-Западного округа от 21.03.2008 по делу N А52-2546/2007 ИФНС

- 128. @Ногина О.А. 2010 Исчисление налога Самостоятельно исчисляют сумму налога : организации индивидуальными предпринимателями - в отношении

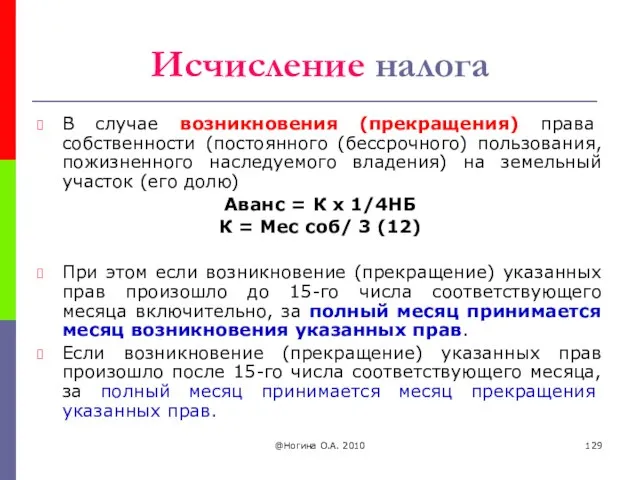

- 129. @Ногина О.А. 2010 Исчисление налога В случае возникновения (прекращения) права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого

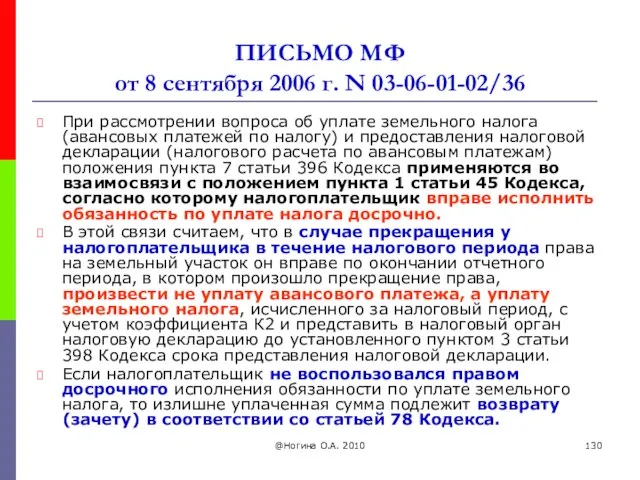

- 130. @Ногина О.А. 2010 ПИСЬМО МФ от 8 сентября 2006 г. N 03-06-01-02/36 При рассмотрении вопроса об

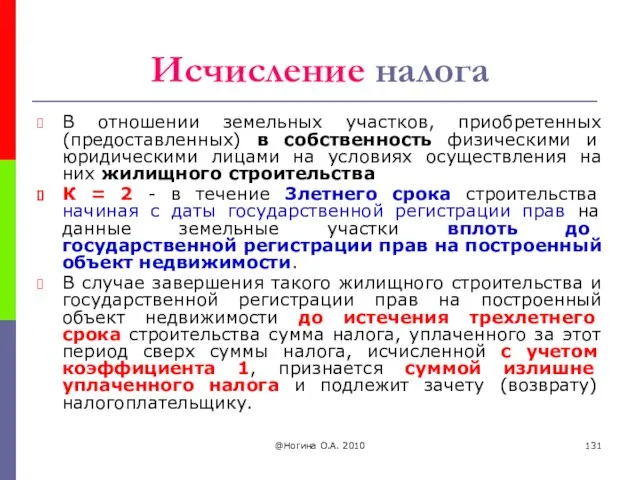

- 131. @Ногина О.А. 2010 Исчисление налога В отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими

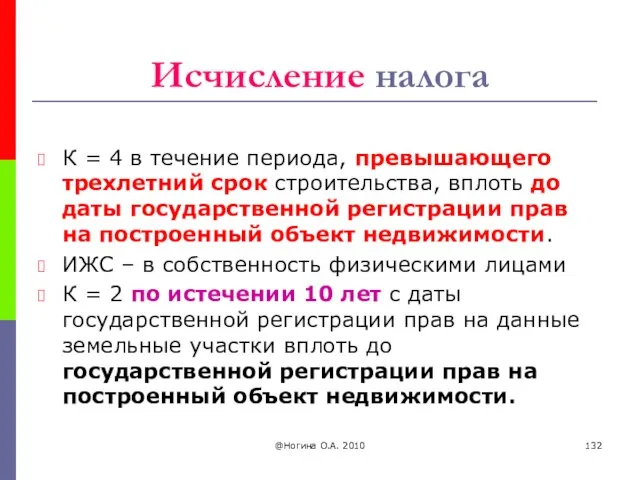

- 132. @Ногина О.А. 2010 Исчисление налога К = 4 в течение периода, превышающего трехлетний срок строительства, вплоть

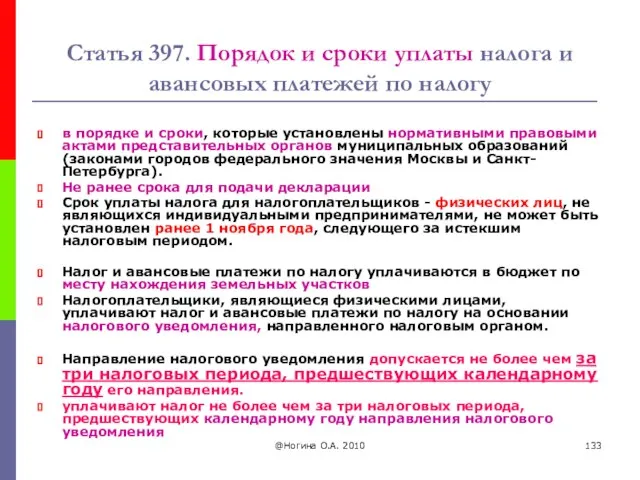

- 133. @Ногина О.А. 2010 Статья 397. Порядок и сроки уплаты налога и авансовых платежей по налогу в

- 134. @Ногина О.А. 2010 ПИСЬМО Минфин РФ от 4 октября 2010 г. N 03-05-06-02/96 если органами, осуществляющими

- 135. @Ногина О.А. 2010 Закон СПб Орг и предприниматели уплачивают авансовые платежи по налогу не позднее последнего

- 136. @Ногина О.А. 2010 Налоговая декларация Налоговые декларации - не позднее 1 февраля года, следующего за истекшим

- 137. @Ногина О.А. 2010 Налоговые льготы Статья 395. Освобождаются от налогообложения: 1) организации и учреждения уголовно-исполнительной системы

- 138. @Ногина О.А. 2010 Налоговые льготы 5) общероссийские общественные организации инвалидов (в том числе созданные как союзы

- 139. @Ногина О.А. 2010 Налоговые льготы (ст.391НК) 5. Налоговая база уменьшается на не облагаемую налогом сумму в

- 140. Налоговые льготы (ст.391НК) 6. Уменьшение налоговой базы на не облагаемую налогом сумму, производится на основании документов,

- 141. @Ногина О.А. 2010 Налоговые льготы ПИСЬМО МФ от 3 августа 2009 г. N 03-05-06-02/72 если налогоплательщику

- 142. @Ногина О.А. 2010 Налоговые льготы ПИСЬМО МФ от 9 ноября 2007 г. N 03-05-05-02/69 если налогоплательщику

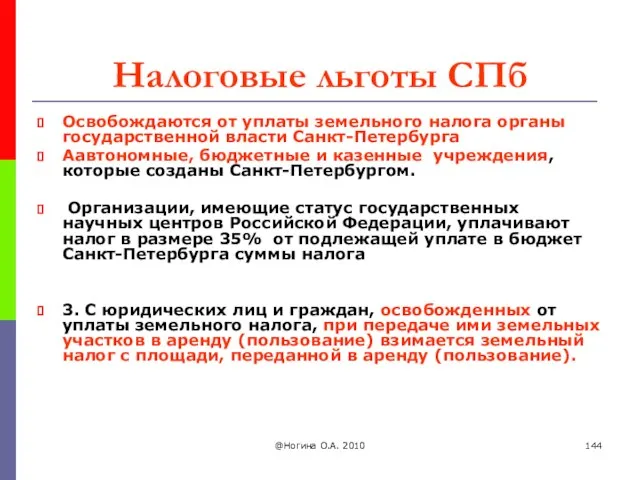

- 143. @Ногина О.А. 2010 Налоговые льготы СПб От уплаты налога освобождаются следующие категории налогоплательщиков в отношении одного

- 144. Налоговые льготы СПб Освобождаются от уплаты земельного налога органы государственной власти Санкт-Петербурга Аавтономные, бюджетные и казенные

- 146. Скачать презентацию

@Ногина О.А. 2010

ОПРЕДЕЛЕНИЕ ВС РФ

от 16 сентября 2009 г. N

@Ногина О.А. 2010

ОПРЕДЕЛЕНИЕ ВС РФ от 16 сентября 2009 г. N

@Ногина О.А. 2010

Статья 388. Налогоплательщики

1. Налогоплательщиками признаются

организации

физические лица,

обладающие земельными

@Ногина О.А. 2010

Статья 388. Налогоплательщики

1. Налогоплательщиками признаются

организации

физические лица,

обладающие земельными

@Ногина О.А. 2010

Постановление ФАС Северо-Кавказского округа от 31.03.2009 N А32-18957/2008-30/237

Комитет муниципального

@Ногина О.А. 2010

Постановление ФАС Северо-Кавказского округа от 31.03.2009 N А32-18957/2008-30/237

Комитет муниципального

@Ногина О.А. 2010

Федеральный закон

от 27 ноября 2010 г. N 308-ФЗ

В

@Ногина О.А. 2010

Федеральный закон

от 27 ноября 2010 г. N 308-ФЗ

В

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ Президиума ВАС РФ

от 1 июня 2010 г.

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ Президиума ВАС РФ от 1 июня 2010 г.

Письмо ФНС РФ от 23.05.2011 N ЗН-4-11/8192

Кодексом не предусмотрено основание для

Письмо ФНС РФ от 23.05.2011 N ЗН-4-11/8192

Кодексом не предусмотрено основание для

@Ногина О.А. 2010

ПИСЬМО МФ

от 23 апреля 2009 г. N 03-05-05-02/23

гл. 31

@Ногина О.А. 2010

ПИСЬМО МФ

от 23 апреля 2009 г. N 03-05-05-02/23

гл. 31

<Письмо> ФНС России от 26.07.2012 N БС-4-11/12407

<Письмом> Минфина России от 19.07.2012

<Письмо> ФНС России от 26.07.2012 N БС-4-11/12407 <Письмом> Минфина России от 19.07.2012

<Письмо> ФНС России от 26.07.2012 N БС-4-11/12407

<Письмом> Минфина России от 19.07.2012

<Письмо> ФНС России от 26.07.2012 N БС-4-11/12407 <Письмом> Минфина России от 19.07.2012

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ Пленума ВАС

от 23 июля 2009 г. N

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ Пленума ВАС от 23 июля 2009 г. N

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ Пленума ВАС

от 23 июля 2009 г. N

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ Пленума ВАС от 23 июля 2009 г. N

ПОСТАНОВЛЕНИЕ Пленума ВАС

от 23 июля 2009 г. N 54

Поэтому обязанность

ПОСТАНОВЛЕНИЕ Пленума ВАС

от 23 июля 2009 г. N 54

Поэтому обязанность

Постановление ФАС Северо-Западного округа от 19.06.2012 по делу N А56-39436/2011

Признание гражданско-правовой

Постановление ФАС Северо-Западного округа от 19.06.2012 по делу N А56-39436/2011

Признание гражданско-правовой

Постановление ФАС ВСО от 18.07.2012 по делу N А33-6187/2011

Постановление ФАС СЗО

Постановление ФАС ВСО от 18.07.2012 по делу N А33-6187/2011 Постановление ФАС СЗО

Постановление ФАС Дальневосточного округа от 11.04.2012 N Ф03-1022/2012 по делу N

Постановление ФАС Дальневосточного округа от 11.04.2012 N Ф03-1022/2012 по делу N

@Ногина О.А. 2010

Статус налогоплательщика

Постановление ФАС Северо-Западного округа от 20.10.2009 по делу

@Ногина О.А. 2010

Статус налогоплательщика

Постановление ФАС Северо-Западного округа от 20.10.2009 по делу

ОПРЕДЕЛЕНИЕ ВС РФ от 20 июня 2012 г. N 58-АПГ12-5

Правительством Хабаровского

ОПРЕДЕЛЕНИЕ ВС РФ от 20 июня 2012 г. N 58-АПГ12-5

Правительством Хабаровского

Постановление ФАС Западно-Сибирского округа от 16.07.2012 по делу N А46-4838/2011

судом установлено

Постановление ФАС Западно-Сибирского округа от 16.07.2012 по делу N А46-4838/2011

судом установлено

Постановление Президиума ВАС РФ от 15.11.2011

N 8251/11 по делу N

Постановление Президиума ВАС РФ от 15.11.2011 N 8251/11 по делу N

@Ногина О.А. 2010

Фактическое землепользование

Постановление ФАС Северо-Западного округа от 07.08.2009 по делу

@Ногина О.А. 2010

Фактическое землепользование

Постановление ФАС Северо-Западного округа от 07.08.2009 по делу

@Ногина О.А. 2010

Документы, подтверждающие право на земельные участки

права на земельные участки

@Ногина О.А. 2010

Документы, подтверждающие право на земельные участки

права на земельные участки

@Ногина О.А. 2010

Документы, подтверждающие право на земельные участки

В соответствии с п.

@Ногина О.А. 2010

Документы, подтверждающие право на земельные участки

В соответствии с п.

@Ногина О.А. 2010

Налогоплательщики

5. Поскольку при универсальном правопреемстве (реорганизация юридических лиц, за

@Ногина О.А. 2010

Налогоплательщики

5. Поскольку при универсальном правопреемстве (реорганизация юридических лиц, за

Постановление ФАС Северо-Западного округа от 19.03.2012 по делу N А56-11858/2011

По мнению

Постановление ФАС Северо-Западного округа от 19.03.2012 по делу N А56-11858/2011

По мнению

@Ногина О.А. 2010

Постановление ФАС Уральского округа от 28.10.2009 N Ф09-8256/09-С3

1. Поскольку

@Ногина О.А. 2010

Постановление ФАС Уральского округа от 28.10.2009 N Ф09-8256/09-С3

1. Поскольку

@Ногина О.А. 2010

Статья 389. Объект налогообложения

1. Объектом налогообложения признаются земельные участки,

@Ногина О.А. 2010

Статья 389. Объект налогообложения

1. Объектом налогообложения признаются земельные участки,

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ Пленума ВАС от 23 июля 2009 г.

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ Пленума ВАС от 23 июля 2009 г.

Границы участка не определены

ч. 1 ст. 45 Закона N 221-ФЗ

Границы участка не определены

ч. 1 ст. 45 Закона N 221-ФЗ

Постановление КС от 28 мая 2010 г. № 12-П

Признание конкретного

Постановление КС от 28 мая 2010 г. № 12-П

Признание конкретного

ВАС

пункте 2 Постановления от 23 июля 2009 г. № 54 «О

ВАС

пункте 2 Постановления от 23 июля 2009 г. № 54 «О

Федеральный арбитражный суд Северо-Западного округа в Постановлении от 12 апреля 2011

Федеральный арбитражный суд Северо-Западного округа в Постановлении от 12 апреля 2011

Границы участка не определены

Согласно Постановлению ФАС Уральского округа от 19.04.2011 N

Границы участка не определены

Согласно Постановлению ФАС Уральского округа от 19.04.2011 N

Постановление ФАС Северо-Западного округа от 07.07.2011 по делу N А66-6363/2010

По мнению

Постановление ФАС Северо-Западного округа от 07.07.2011 по делу N А66-6363/2010

По мнению

<Письмо> ФНС России от 26.07.2012 N БС-4-11/12407

Письмом> Минфина России от 19.07.2012

<Письмо> ФНС России от 26.07.2012 N БС-4-11/12407 Письмом> Минфина России от 19.07.2012

ПОСТАНОВЛЕНИЕ ВАС РФ

от 16 июля 2013 г. N 3125/13

Поскольку судом первой

ПОСТАНОВЛЕНИЕ ВАС РФ

от 16 июля 2013 г. N 3125/13

Поскольку судом первой

@Ногина О.А. 2010

Определение ВАС РФ от 24.12.2009

N ВАС-15166/09

Право собственности на

@Ногина О.А. 2010

Определение ВАС РФ от 24.12.2009

N ВАС-15166/09

Право собственности на

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ КС РФ

от 28 мая 2010 г. N 12-П

собственники

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ КС РФ

от 28 мая 2010 г. N 12-П

собственники

@Ногина О.А. 2010

Многоквартирный дом

Согласно п. 1 ст. 36 Жилищного кодекса РФ

@Ногина О.А. 2010

Многоквартирный дом

Согласно п. 1 ст. 36 Жилищного кодекса РФ

@Ногина О.А. 2010

ПИСЬМО МФ

от 25 февраля 2010 г. N

@Ногина О.А. 2010

ПИСЬМО МФ от 25 февраля 2010 г. N

Постановление ФАС Северо-Западного округа от 03.03.2010 N А56-44163/2009

По мнению ИФНС, решение,

Постановление ФАС Северо-Западного округа от 03.03.2010 N А56-44163/2009

По мнению ИФНС, решение,

Постановление ФАС Северо-Западного округа от 30.10.2009 N А56-44297/2008

1. земельный участок был

Постановление ФАС Северо-Западного округа от 30.10.2009 N А56-44297/2008

1. земельный участок был

Постановление ФАС Северо-Западного округа от 26.09.2011 по делу N А21-8681/2010

По мнению

Постановление ФАС Северо-Западного округа от 26.09.2011 по делу N А21-8681/2010

По мнению

@Ногина О.А. 2010

Часть земельного участка

Постановление ФАС Северо-Западного округа от 25.12.2008 по

@Ногина О.А. 2010

Часть земельного участка

Постановление ФАС Северо-Западного округа от 25.12.2008 по

@Ногина О.А. 2010

Часть земельного участка

Постановление ФАС Северо-Западного округа от 30.10.2009 по

@Ногина О.А. 2010

Часть земельного участка

Постановление ФАС Северо-Западного округа от 30.10.2009 по

Постановление ФАС Уральского округа от 03.05.2012 N Ф09-3131/12 по делу N

Постановление ФАС Уральского округа от 03.05.2012 N Ф09-3131/12 по делу N

@Ногина О.А. 2010

Часть земельного участка

Постановление ФАС Уральского округа от 18.03.2009 N

@Ногина О.А. 2010

Часть земельного участка

Постановление ФАС Уральского округа от 18.03.2009 N

Постановление ФАС Поволжского округа от 22.05.2012

по делу N А12-14239/2011

По мнению

Постановление ФАС Поволжского округа от 22.05.2012

по делу N А12-14239/2011

По мнению

@Ногина О.А. 2010

Земли водного фонда

Минфин России в Письме от 31.03.2008 N

@Ногина О.А. 2010

Земли водного фонда

Минфин России в Письме от 31.03.2008 N

@Ногина О.А. 2010

ПИСЬМО Минэкономразвития

от 28 декабря 2009 г. N Д23-4434

законодательством не

@Ногина О.А. 2010

ПИСЬМО Минэкономразвития

от 28 декабря 2009 г. N Д23-4434

законодательством не

Постановление ФАС Северо-Западного округа от

03.02.2012 по делу N А21-2842/2011

Как указал

Постановление ФАС Северо-Западного округа от

03.02.2012 по делу N А21-2842/2011

Как указал

@Ногина О.А. 2010

Земли водного фонда

ФАС Уральского округа, отмечая, что к отношениям

@Ногина О.А. 2010

Земли водного фонда

ФАС Уральского округа, отмечая, что к отношениям

Постановление Президиума ВАС РФ от 05.06.2012

N 16720/11 по делу N

Постановление Президиума ВАС РФ от 05.06.2012 N 16720/11 по делу N

@Ногина О.А. 2010

Земельные участки судов

В силу п. 2 ст. 389 НК

@Ногина О.А. 2010

Земельные участки судов

В силу п. 2 ст. 389 НК

@Ногина О.А. 2010

Земельные участки судов

Минфин России в Письме от 25.10.2007 N

@Ногина О.А. 2010

Земельные участки судов

Минфин России в Письме от 25.10.2007 N

@Ногина О.А. 2010

Особо ценное наследие

В соответствии со ст. 3 ФЗ от

@Ногина О.А. 2010

Особо ценное наследие

В соответствии со ст. 3 ФЗ от

@Ногина О.А. 2010

Статья 390. Налоговая база

1. Налоговая база определяется как кадастровая

@Ногина О.А. 2010

Статья 390. Налоговая база

1. Налоговая база определяется как кадастровая

@Ногина О.А. 2010

Исчисление налоговой базы

1. Налоговая база - в отношении каждого

@Ногина О.А. 2010

Исчисление налоговой базы

1. Налоговая база - в отношении каждого

Определение Конституционного Суда РФ от 01.03.2011 N 280-О-О

физические и юридические лица

Определение Конституционного Суда РФ от 01.03.2011 N 280-О-О

физические и юридические лица

Постановление Президиума ВАС РФ от 28.06.2011 N 913/11

по делу N

Постановление Президиума ВАС РФ от 28.06.2011 N 913/11 по делу N

@Ногина О.А. 2010

ОПРЕДЕЛЕНИЕ ВС РФ

от 28 апреля 2010 г. N

@Ногина О.А. 2010

ОПРЕДЕЛЕНИЕ ВС РФ от 28 апреля 2010 г. N

@Ногина О.А. 2010

Нормативная цена земли

ПОСТАНОВЛЕНИЕ Президиума ВАС от 10 февраля

@Ногина О.А. 2010

Нормативная цена земли

ПОСТАНОВЛЕНИЕ Президиума ВАС от 10 февраля

@Ногина О.А. 2010

Постановление Президиума ВАС РФ от 09.12.2008 N 6113/08 по

@Ногина О.А. 2010

Постановление Президиума ВАС РФ от 09.12.2008 N 6113/08 по

ПОСТАНОВЛЕНИЕ ПРЕЗИДИУМА ВАС

от 10 ноября 2011 г. N 6662/11

вывод о необоснованном

ПОСТАНОВЛЕНИЕ ПРЕЗИДИУМА ВАС

от 10 ноября 2011 г. N 6662/11

вывод о необоснованном

Постановление Президиума ВАС РФ

от 19.04.2011 N 15932/10

Исключение на основании решения

Постановление Президиума ВАС РФ

от 19.04.2011 N 15932/10

Исключение на основании решения

Постановление ФАС Северо-Кавказского округа от 26.03.2010 N А32-27335/2009-5/447

Как указал суд, признавая

Постановление ФАС Северо-Кавказского округа от 26.03.2010 N А32-27335/2009-5/447

Как указал суд, признавая

@Ногина О.А. 2010

Определение Конституционного Суда от 03.02.2010 N 165-О-О

правовое регулирование земельного

@Ногина О.А. 2010

Определение Конституционного Суда от 03.02.2010 N 165-О-О

правовое регулирование земельного

Постановление ФАС Западно-Сибирского округа от 25.04.2012

по делу N А46-16055/2010

Как указал

Постановление ФАС Западно-Сибирского округа от 25.04.2012

по делу N А46-16055/2010

Как указал

@Ногина О.А. 2010

ОПРЕДЕЛЕНИЕ ВС РФ от 3 марта 2010 г. N

@Ногина О.А. 2010

ОПРЕДЕЛЕНИЕ ВС РФ от 3 марта 2010 г. N

@Ногина О.А. 2010

ОПРЕДЕЛЕНИЕ ВАС РФ

от 19 октября 2010 г. N

@Ногина О.А. 2010

ОПРЕДЕЛЕНИЕ ВАС РФ от 19 октября 2010 г. N

ПОСТАНОВЛЕНИЕ КС РФ

от 2 июля 2013 г. N 17-П

нормативные правовые акты

ПОСТАНОВЛЕНИЕ КС РФ

от 2 июля 2013 г. N 17-П

нормативные правовые акты

Постановление ФАС Уральского округа от 20.07.2011 N Ф09-3809/11

Изменение кадастровой стоимости земельного

Постановление ФАС Уральского округа от 20.07.2011 N Ф09-3809/11

Изменение кадастровой стоимости земельного

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ Президиума ВАС РФ

от 21 сентября 2010 г.

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ Президиума ВАС РФ от 21 сентября 2010 г.

Постановление ФАС Северо-Кавказского округа от 09.12.2009 N А32-3347/2008-19/22-58/455

Исследовав постановление главы администрации

Постановление ФАС Северо-Кавказского округа от 09.12.2009 N А32-3347/2008-19/22-58/455

Исследовав постановление главы администрации

Постановление ФАС Западно-Сибирского округа от 11.11.2009 N А27-10627/2007

Суд признал неправомерным доначисление

Постановление ФАС Западно-Сибирского округа от 11.11.2009 N А27-10627/2007

Суд признал неправомерным доначисление

@Ногина О.А. 2010

Необоснованность

кадастровой стоимости

ОПРЕДЕЛЕНИЕ ВС РФ от 17 февраля 2010

@Ногина О.А. 2010

Необоснованность

кадастровой стоимости

ОПРЕДЕЛЕНИЕ ВС РФ от 17 февраля 2010

@Ногина О.А. 2010

Постановление Правительства РФ от 08.04.2000 N 316

"Об утверждении Правил

@Ногина О.А. 2010

Постановление Правительства РФ от 08.04.2000 N 316 "Об утверждении Правил

@Ногина О.А. 2010

Результаты кадастровой оценки

Постановление Правительства Санкт-Петербурга от 28.11.2006 N 1432

"Об

@Ногина О.А. 2010

Результаты кадастровой оценки

Постановление Правительства Санкт-Петербурга от 28.11.2006 N 1432

"Об

@Ногина О.А. 2010

Налоговая база

(несколько видов разрешений)

ПОСТАНОВЛЕНИЕ ФАС СЗО от 22 июня

@Ногина О.А. 2010

Налоговая база

(несколько видов разрешений)

ПОСТАНОВЛЕНИЕ ФАС СЗО от 22 июня

@Ногина О.А. 2010

ПИСЬМО от 17 июня 2009 г. N Д06-1710

Минэкономразвития

По

@Ногина О.А. 2010

ПИСЬМО от 17 июня 2009 г. N Д06-1710

Минэкономразвития

По

Налоговая база

(несколько видов разрешений)

Таким образом, суды пришли к правильному выводу о

Налоговая база

(несколько видов разрешений)

Таким образом, суды пришли к правильному выводу о

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ

от 25 сентября 2009 г. по делу N А56-39981/2008

Судебными

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ

от 25 сентября 2009 г. по делу N А56-39981/2008

Судебными

@Ногина О.А. 2010

Изменение кадастровой стоимости

Постановление ФАС Северо-Западного округа от 15.03.2010 по

@Ногина О.А. 2010

Изменение кадастровой стоимости

Постановление ФАС Северо-Западного округа от 15.03.2010 по

@Ногина О.А. 2010

Изменение кадастровой стоимости

ПОСТАНОВЛЕНИЕ Фас СЗО от 21 августа 2009

@Ногина О.А. 2010

Изменение кадастровой стоимости

ПОСТАНОВЛЕНИЕ Фас СЗО от 21 августа 2009

Письмо Минфина России от 01.11.2012 N 03-05-05-02/112

если в результате судебного решения

Письмо Минфина России от 01.11.2012 N 03-05-05-02/112

если в результате судебного решения

Письмо Минфина России от 05.10.2012 N 03-05-05-02/101

Таким образом, изменение категории земли,

Письмо Минфина России от 05.10.2012 N 03-05-05-02/101

Таким образом, изменение категории земли,

Письмо Минфина России от 20.09.2012

N 03-05-05-02/97

при отмене органом исполнительной власти

Письмо Минфина России от 20.09.2012

N 03-05-05-02/97

при отмене органом исполнительной власти

Постановление Президиума ВАС РФ от 06.11.2012

N 7701/12 по делу NА46-10030/2011

Изменение

Постановление Президиума ВАС РФ от 06.11.2012

N 7701/12 по делу NА46-10030/2011

Изменение

Постановление Президиума ВАС РФ от 06.11.2012

N 7701/12 по делу NА46-10030/2011

Правительство

Постановление Президиума ВАС РФ от 06.11.2012

N 7701/12 по делу NА46-10030/2011

Правительство

Постановление Президиума ВАС РФ от 29.05.2012

N 16485/11 по делу N

Постановление Президиума ВАС РФ от 29.05.2012 N 16485/11 по делу N

@Ногина О.А. 2010

Исчисление налоговой базы

Налогоплательщики-организации определяют налоговую базу самостоятельно на

@Ногина О.А. 2010

Исчисление налоговой базы

Налогоплательщики-организации определяют налоговую базу самостоятельно на

@Ногина О.А. 2010

Предприниматели

В соответствии с положениями НК РФ в редакции, действующей

@Ногина О.А. 2010

Предприниматели

В соответствии с положениями НК РФ в редакции, действующей

Письмо Минфина РФ от 05.03.2012

N 03-05-06-02/21

Следовательно, если в правоустанавливающем документе

Письмо Минфина РФ от 05.03.2012

N 03-05-06-02/21

Следовательно, если в правоустанавливающем документе

@Ногина О.А. 2010

Доля в праве

Налоговая база определяется отдельно в отношении долей

@Ногина О.А. 2010

Доля в праве

Налоговая база определяется отдельно в отношении долей

@Ногина О.А. 2010

Статья 392. Особенности определения налоговой базы в отношении земельных

@Ногина О.А. 2010

Статья 392. Особенности определения налоговой базы в отношении земельных

@Ногина О.А. 2010

Особенности определения налоговой базы

Если при приобретении здания, сооружения или

@Ногина О.А. 2010

Особенности определения налоговой базы

Если при приобретении здания, сооружения или

@Ногина О.А. 2010

ПИСЬМО МФ от 17 мая 2007 г. N

@Ногина О.А. 2010

ПИСЬМО МФ от 17 мая 2007 г. N

@Ногина О.А. 2010

Доля участка

ПОСТАНОВЛЕНИЕ Фас СЗО от 25 сентября 2009 г.

@Ногина О.А. 2010

Доля участка

ПОСТАНОВЛЕНИЕ Фас СЗО от 25 сентября 2009 г.

@Ногина О.А. 2010

Расчет доли

в многоквартирном доме

В многоквартирном доме находятся

10 двухкомнатных

@Ногина О.А. 2010

Расчет доли

в многоквартирном доме

В многоквартирном доме находятся

10 двухкомнатных

@Ногина О.А. 2010

Расчет доли

в многоквартирном доме

Налоговая база для исчисления земельного

@Ногина О.А. 2010

Расчет доли

в многоквартирном доме

Налоговая база для исчисления земельного

@Ногина О.А. 2010

Сведения о налоговой базе

ПОСТАНОВЛЕНИЕ Правительства РФ

от 7 февраля 2008

@Ногина О.А. 2010

Сведения о налоговой базе

ПОСТАНОВЛЕНИЕ Правительства РФ

от 7 февраля 2008

@Ногина О.А. 2010

Сведения о налоговой базе

Постановление Правительства Санкт-Петербурга от 28.11.2006 N

@Ногина О.А. 2010

Сведения о налоговой базе

Постановление Правительства Санкт-Петербурга от 28.11.2006 N

@Ногина О.А. 2010

Налоговый период. Отчетный период

1. Налоговым периодом признается календарный год.

2.

@Ногина О.А. 2010

Налоговый период. Отчетный период

1. Налоговым периодом признается календарный год.

2.

@Ногина О.А. 2010

Статья 394. Налоговая ставка

1. Налоговые ставки не могут превышать:

1)

@Ногина О.А. 2010

Статья 394. Налоговая ставка

1. Налоговые ставки не могут превышать:

1)

Налоговая ставка

Допускается установление дифференцированных налоговых ставок в зависимости от

категорий земель и

Налоговая ставка

Допускается установление дифференцированных налоговых ставок в зависимости от

категорий земель и

@Ногина О.А. 2010

Определение КС РФ от 11.05.2004 N 209-О

средние ставки дифференцируются

@Ногина О.А. 2010

Определение КС РФ от 11.05.2004 N 209-О

средние ставки дифференцируются

@Ногина О.А. 2010

Постановление ФАС Северо-Западного округа от 17.10.2008 по делу N

@Ногина О.А. 2010

Постановление ФАС Северо-Западного округа от 17.10.2008 по делу N

@Ногина О.А. 2010

ОПРЕДЕЛЕНИЕ ВС РФ от 16 сентября 2009 г. N

@Ногина О.А. 2010

ОПРЕДЕЛЕНИЕ ВС РФ от 16 сентября 2009 г. N

@Ногина О.А. 2010

Налоговая ставка

Статьей 2 Закона Санкт-Петербурга 23.11.2012 N 617-105

на территории

@Ногина О.А. 2010

Налоговая ставка

Статьей 2 Закона Санкт-Петербурга 23.11.2012 N 617-105

на территории

Налоговая ставка

4) 0,042% в отношении земельных участков с видом разрешенного использования:

"для

Налоговая ставка

4) 0,042% в отношении земельных участков с видом разрешенного использования:

"для

Налоговая ставка

7) 0,06 % в отношении земельных участков с видом разрешенного

Налоговая ставка

7) 0,06 % в отношении земельных участков с видом разрешенного

Налоговая ставка

8) 0,04% в отношении земельных участков с видом разрешенного использования:

"для

Налоговая ставка

8) 0,04% в отношении земельных участков с видом разрешенного использования:

"для

Налоговая ставка

10) 0,3% в отношении земельных участков с видом разрешенного использования:

"для

Налоговая ставка

10) 0,3% в отношении земельных участков с видом разрешенного использования:

"для

@Ногина О.А. 2010

Налоговая ставка

право налогоплательщика применить пониженную ставку земельного налога в

@Ногина О.А. 2010

Налоговая ставка

право налогоплательщика применить пониженную ставку земельного налога в

@Ногина О.А. 2010

ПИСЬМО МФ от 25 июня 2009 г. N

@Ногина О.А. 2010

ПИСЬМО МФ от 25 июня 2009 г. N

@Ногина О.А. 2010

Постановление ФАС Северо-Западного округа от 25.09.2009 N А56-39981/2008

В отношении

@Ногина О.А. 2010

Постановление ФАС Северо-Западного округа от 25.09.2009 N А56-39981/2008

В отношении

Постановление ФАС Северо-Западного округа от 21.09.2010 по делу

N А42-11485/2009

Поскольку банку

Постановление ФАС Северо-Западного округа от 21.09.2010 по делу

N А42-11485/2009

Поскольку банку

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ ФАС СЗО от 22 сентября 2009 г. по

@Ногина О.А. 2010

ПОСТАНОВЛЕНИЕ ФАС СЗО от 22 сентября 2009 г. по

Постановление ФАС Поволжского округа от 28.06.2012 по делу N А12-18472/2011

Признавая неправомерным

Постановление ФАС Поволжского округа от 28.06.2012 по делу N А12-18472/2011

Признавая неправомерным

@Ногина О.А. 2010

Постановление ФАС Центрального округа от 05.08.2009 по делу N

@Ногина О.А. 2010

Постановление ФАС Центрального округа от 05.08.2009 по делу N

Постановление Президиума ВАС РФ от

28.10.2010 N 5743/10

Закон "О земельном налоге

Постановление Президиума ВАС РФ от

28.10.2010 N 5743/10

Закон "О земельном налоге

Постановление ФАС Северо-Западного округа

от 20.01.2011 N А56-84530/2009

По мнению налогового органа,

Постановление ФАС Северо-Западного округа

от 20.01.2011 N А56-84530/2009

По мнению налогового органа,

Постановление ФАС Северо-Западного округа от 20.01.2011 N А56-84530/2009

По мнению налогоплательщика, тот

Постановление ФАС Северо-Западного округа от 20.01.2011 N А56-84530/2009

По мнению налогоплательщика, тот

Постановление ФАС Северо-Западного округа от

21.10.2011 по делу N А66-1280/2011

По мнению

Постановление ФАС Северо-Западного округа от

21.10.2011 по делу N А66-1280/2011

По мнению

@Ногина О.А. 2010

Ставка

по назначению земельного участка

ПОСТАНОВЛЕНИЕ ФАС СЗО от 22

@Ногина О.А. 2010

Ставка

по назначению земельного участка

ПОСТАНОВЛЕНИЕ ФАС СЗО от 22

@Ногина О.А. 2010

Категории земель

Постановление Президиума ВАС РФ от 30.06.2009 N 1514/09

@Ногина О.А. 2010

Категории земель

Постановление Президиума ВАС РФ от 30.06.2009 N 1514/09

@Ногина О.А. 2010

Категории земель

Постановление ФАС Северо-Западного округа от 21.03.2008 по делу

@Ногина О.А. 2010

Категории земель

Постановление ФАС Северо-Западного округа от 21.03.2008 по делу

@Ногина О.А. 2010

Исчисление налога

Самостоятельно исчисляют сумму налога :

организации

индивидуальными предпринимателями - в

@Ногина О.А. 2010

Исчисление налога

Самостоятельно исчисляют сумму налога :

организации

индивидуальными предпринимателями - в

@Ногина О.А. 2010

Исчисление налога

В случае возникновения (прекращения) права собственности (постоянного (бессрочного)

@Ногина О.А. 2010

Исчисление налога

В случае возникновения (прекращения) права собственности (постоянного (бессрочного)

@Ногина О.А. 2010

ПИСЬМО МФ

от 8 сентября 2006 г. N 03-06-01-02/36

При рассмотрении

@Ногина О.А. 2010

ПИСЬМО МФ

от 8 сентября 2006 г. N 03-06-01-02/36

При рассмотрении

@Ногина О.А. 2010

Исчисление налога

В отношении земельных участков, приобретенных (предоставленных) в собственность

@Ногина О.А. 2010

Исчисление налога

В отношении земельных участков, приобретенных (предоставленных) в собственность

@Ногина О.А. 2010

Исчисление налога

К = 4 в течение периода, превышающего трехлетний

@Ногина О.А. 2010

Исчисление налога

К = 4 в течение периода, превышающего трехлетний

@Ногина О.А. 2010

Статья 397. Порядок и сроки уплаты налога и авансовых

@Ногина О.А. 2010

Статья 397. Порядок и сроки уплаты налога и авансовых

@Ногина О.А. 2010

ПИСЬМО Минфин РФ от 4 октября 2010 г. N

@Ногина О.А. 2010

ПИСЬМО Минфин РФ от 4 октября 2010 г. N

@Ногина О.А. 2010

Закон СПб

Орг и предприниматели уплачивают авансовые платежи по налогу

@Ногина О.А. 2010

Закон СПб

Орг и предприниматели уплачивают авансовые платежи по налогу

@Ногина О.А. 2010

Налоговая декларация

Налоговые декларации - не позднее 1 февраля года,

@Ногина О.А. 2010

Налоговая декларация

Налоговые декларации - не позднее 1 февраля года,

@Ногина О.А. 2010

Налоговые льготы

Статья 395.

Освобождаются от налогообложения:

1) организации и учреждения

@Ногина О.А. 2010

Налоговые льготы

Статья 395.

Освобождаются от налогообложения:

1) организации и учреждения

@Ногина О.А. 2010

Налоговые льготы

5) общероссийские общественные организации инвалидов (в том числе

@Ногина О.А. 2010

Налоговые льготы

5) общероссийские общественные организации инвалидов (в том числе

@Ногина О.А. 2010

Налоговые льготы (ст.391НК)

5. Налоговая база уменьшается на не облагаемую

@Ногина О.А. 2010

Налоговые льготы (ст.391НК)

5. Налоговая база уменьшается на не облагаемую

Налоговые льготы (ст.391НК)

6. Уменьшение налоговой базы на не облагаемую налогом сумму,

Налоговые льготы (ст.391НК)

6. Уменьшение налоговой базы на не облагаемую налогом сумму,

@Ногина О.А. 2010

Налоговые льготы

ПИСЬМО МФ от 3 августа 2009 г.

N

@Ногина О.А. 2010

Налоговые льготы

ПИСЬМО МФ от 3 августа 2009 г.

N

@Ногина О.А. 2010

Налоговые льготы

ПИСЬМО МФ от 9 ноября 2007 г. N

@Ногина О.А. 2010

Налоговые льготы

ПИСЬМО МФ от 9 ноября 2007 г. N

@Ногина О.А. 2010

Налоговые льготы СПб

От уплаты налога освобождаются следующие категории налогоплательщиков

@Ногина О.А. 2010

Налоговые льготы СПб

От уплаты налога освобождаются следующие категории налогоплательщиков

Налоговые льготы СПб

Освобождаются от уплаты земельного налога органы государственной власти Санкт-Петербурга

Налоговые льготы СПб

Освобождаются от уплаты земельного налога органы государственной власти Санкт-Петербурга

Правотворчество (право, 10 класс, профильный уровень)

Правотворчество (право, 10 класс, профильный уровень) Ветви власти в Российской Федерации

Ветви власти в Российской Федерации Федеральный закон от 06.12.2011 №402-ФЗ О бухгалтерском учете

Федеральный закон от 06.12.2011 №402-ФЗ О бухгалтерском учете Прокуратура

Прокуратура Правонарушение и юридическая ответственность

Правонарушение и юридическая ответственность Криминалистическое документоведение

Криминалистическое документоведение Преступность среди несовершеннолетних

Преступность среди несовершеннолетних Административные правоотношения

Административные правоотношения Сущность права. Тема 7

Сущность права. Тема 7 Единый налог на вмененный доход

Единый налог на вмененный доход Энергетическое право

Энергетическое право День защиты детей. Летом солнце ярко светит

День защиты детей. Летом солнце ярко светит Источники права в государстве Израиль

Источники права в государстве Израиль Гражданско-правовая защита имущественных прав

Гражданско-правовая защита имущественных прав Источники трудового права

Источники трудового права Конституционный Суд Российской Федерации. Тема 3

Конституционный Суд Российской Федерации. Тема 3 Мәжбүрлеу шаралары

Мәжбүрлеу шаралары Способы обеспечения исполнения обязательств. Неустойка

Способы обеспечения исполнения обязательств. Неустойка Документи в роботі поліцейського підрозділів особливого призначення та загальні вимоги до їх оформлення

Документи в роботі поліцейського підрозділів особливого призначення та загальні вимоги до їх оформлення Административно-правовая политика в сфере регулирования административной ответственности

Административно-правовая политика в сфере регулирования административной ответственности Особенности применения запретов и ограничений в Евразийском Экономическом Союзе на примере Екатеринбургской таможни

Особенности применения запретов и ограничений в Евразийском Экономическом Союзе на примере Екатеринбургской таможни 14 января 1998 года - День принятия Устава Санкт-Петербурга. По делам – слава. Почетные граждане Санкт-Петербурга

14 января 1998 года - День принятия Устава Санкт-Петербурга. По делам – слава. Почетные граждане Санкт-Петербурга Понятие и предмет страхового права

Понятие и предмет страхового права What is Corruption?

What is Corruption? Злочини проти громадського порядку і моральності

Злочини проти громадського порядку і моральності Формирование реестра социальных предприятий в Московской области

Формирование реестра социальных предприятий в Московской области Инструкции по делопроизводству в органах принудительного исполнения. Изменения

Инструкции по делопроизводству в органах принудительного исполнения. Изменения Понятие правовой культуры

Понятие правовой культуры