- Федеральный закон от 06.12.2011 №402-ФЗ О бухгалтерском учете

Содержание

- 2. Глава 1. п.2 Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом,

- 3. В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем экономического субъекта и главным бухгалтером

- 4. Изменение учетной политики может производиться при следующих условиях: изменении требований, установленных законодательством Российской Федерации о бухгалтерском

- 5. Обязательными реквизитами первичного учетного документа являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ;

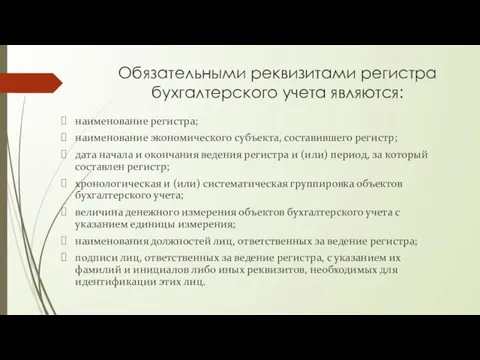

- 6. Обязательными реквизитами регистра бухгалтерского учета являются: наименование регистра; наименование экономического субъекта, составившего регистр; дата начала и

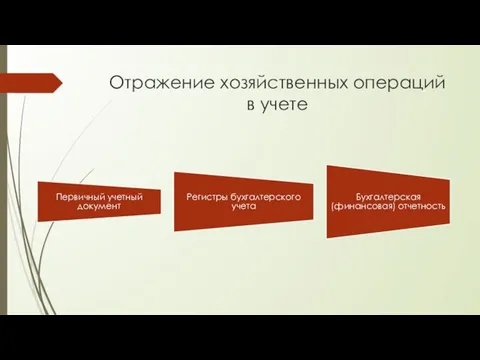

- 7. Отражение хозяйственных операций в учете Первичный учетный документ Регистры бухгалтерского учета Бухгалтерская (финансовая) отчетность

- 8. Инвентаризация - сопоставление фактического наличия соответствующих объектов с данными регистров бухгалтерского учета. Случаи, сроки и порядок

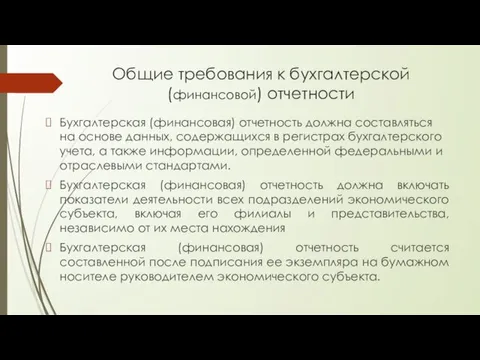

- 9. Общие требования к бухгалтерской (финансовой) отчетности Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в

- 10. Внутренний контроль Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

- 11. Хранение документов бухгалтерского учета Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о

- 13. Скачать презентацию

Глава 1. п.2

Бухгалтерский учет - формирование документированной систематизированной информации об объектах,

Глава 1. п.2

Бухгалтерский учет - формирование документированной систематизированной информации об объектах,

В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем

В случае возникновения разногласий в отношении ведения бухгалтерского учета между руководителем

Изменение учетной политики может производиться при следующих условиях:

изменении требований, установленных

Изменение учетной политики может производиться при следующих условиях:

изменении требований, установленных

Обязательными реквизитами первичного учетного документа являются:

наименование документа;

дата составления документа;

наименование экономического субъекта,

Обязательными реквизитами первичного учетного документа являются:

наименование документа;

дата составления документа;

наименование экономического субъекта,

Обязательными реквизитами регистра бухгалтерского учета являются:

наименование регистра;

наименование экономического субъекта, составившего регистр;

дата

Обязательными реквизитами регистра бухгалтерского учета являются:

наименование регистра;

наименование экономического субъекта, составившего регистр;

дата

Отражение хозяйственных операций в учете

Первичный учетный документ

Регистры бухгалтерского учета

Бухгалтерская (финансовая) отчетность

Отражение хозяйственных операций в учете

Первичный учетный документ

Регистры бухгалтерского учета

Бухгалтерская (финансовая) отчетность

Инвентаризация - сопоставление фактического наличия соответствующих объектов с данными регистров бухгалтерского

Инвентаризация - сопоставление фактического наличия соответствующих объектов с данными регистров бухгалтерского

Общие требования к бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая) отчетность должна составляться на

Общие требования к бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая) отчетность должна составляться на

Внутренний контроль

Экономический субъект обязан организовать и осуществлять внутренний контроль

Внутренний контроль

Экономический субъект обязан организовать и осуществлять внутренний контроль

Хранение документов бухгалтерского учета

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая)

Хранение документов бухгалтерского учета

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая)

Основы защиты населения и территорий от ЧС природного и техногенного характера

Основы защиты населения и территорий от ЧС природного и техногенного характера Правовая помощь онкологическим пациентам

Правовая помощь онкологическим пациентам Я знаю свои права! Классный час

Я знаю свои права! Классный час Общая характеристика земельного права. Лекция 1

Общая характеристика земельного права. Лекция 1 Мемлекет, құқық және мемлекеттік құқықтық құбылыстар туралы негізгі ұғымдар

Мемлекет, құқық және мемлекеттік құқықтық құбылыстар туралы негізгі ұғымдар Права и обязанности детей в школьном оценивании

Права и обязанности детей в школьном оценивании Санитарно-защитные зоны: новое в законодательстве. Определение границ и организация санитарно-защитных зон

Санитарно-защитные зоны: новое в законодательстве. Определение границ и организация санитарно-защитных зон Роль правления ТСЖ и ЖСК

Роль правления ТСЖ и ЖСК Порядок выдачи сертификатов при экспорте товаров

Порядок выдачи сертификатов при экспорте товаров Распорядительные документы. Колледж МФЮА

Распорядительные документы. Колледж МФЮА Взаимодействие Роструда и налоговых органов

Взаимодействие Роструда и налоговых органов Стимулирующие выплаты работодателям за трудоустройство граждан вставших на учет в ЦЗН до января 2021 года

Стимулирующие выплаты работодателям за трудоустройство граждан вставших на учет в ЦЗН до января 2021 года Защита субъективных гражданских прав

Защита субъективных гражданских прав Правовое воспитание дошкольников

Правовое воспитание дошкольников Уголовная ответственность

Уголовная ответственность Основные положения гражданского права РФ (особенная часть)

Основные положения гражданского права РФ (особенная часть) Преступность среди несовершеннолетних. Виды ответственности

Преступность среди несовершеннолетних. Виды ответственности Договор как базовый междисциплинарный правовой институт

Договор как базовый междисциплинарный правовой институт Координационная деятельность прокуратуры по борьбе с преступностью

Координационная деятельность прокуратуры по борьбе с преступностью Конституция РФ. Основы конституционного устройства

Конституция РФ. Основы конституционного устройства Право собственности и иные права на земли сельскохозяйственного назначения

Право собственности и иные права на земли сельскохозяйственного назначения Выборы депутатов Молодежного парламента Свердловской области V созыва

Выборы депутатов Молодежного парламента Свердловской области V созыва Корпоративные споры

Корпоративные споры Экспертиза временной нетрудоспособности

Экспертиза временной нетрудоспособности Особенности правового регулирования труда дистанционных работников: проблемы и перспективы

Особенности правового регулирования труда дистанционных работников: проблемы и перспективы Социальные права человека

Социальные права человека Конституционное право

Конституционное право Регистрация участников закупок в единой информационной системе

Регистрация участников закупок в единой информационной системе