- Презентация "Бухгалтерский учет. Учет денежных средств" - скачать презентации по Экономике

Содержание

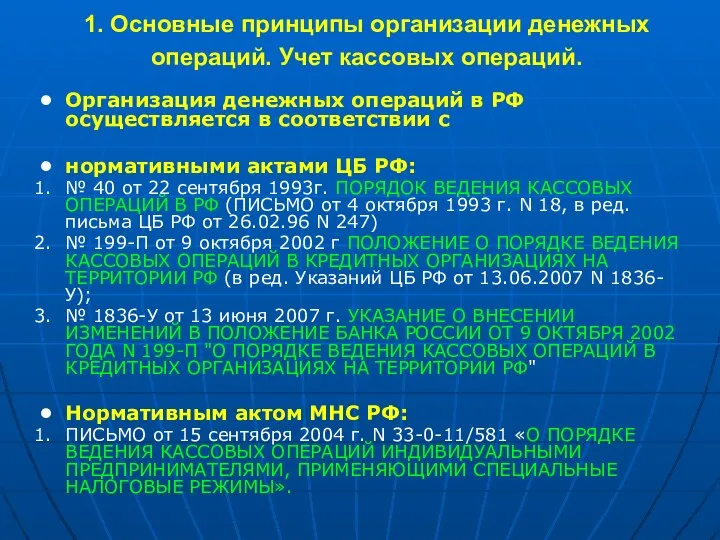

- 2. 1. Основные принципы организации денежных операций. Учет кассовых операций. Организация денежных операций в РФ осуществляется в

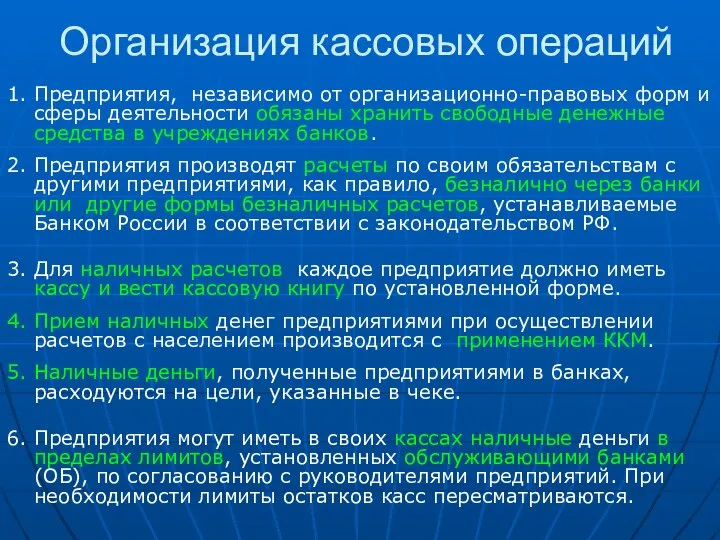

- 3. Организация кассовых операций 1. Предприятия, независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные

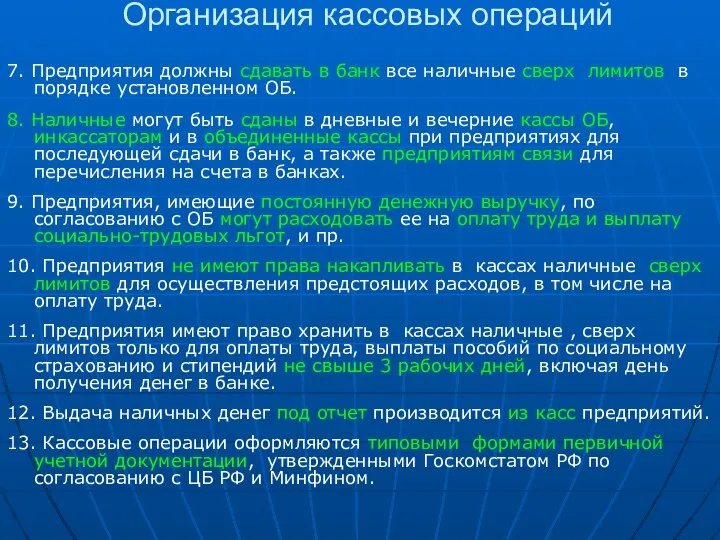

- 4. Организация кассовых операций 7. Предприятия должны сдавать в банк все наличные сверх лимитов в порядке установленном

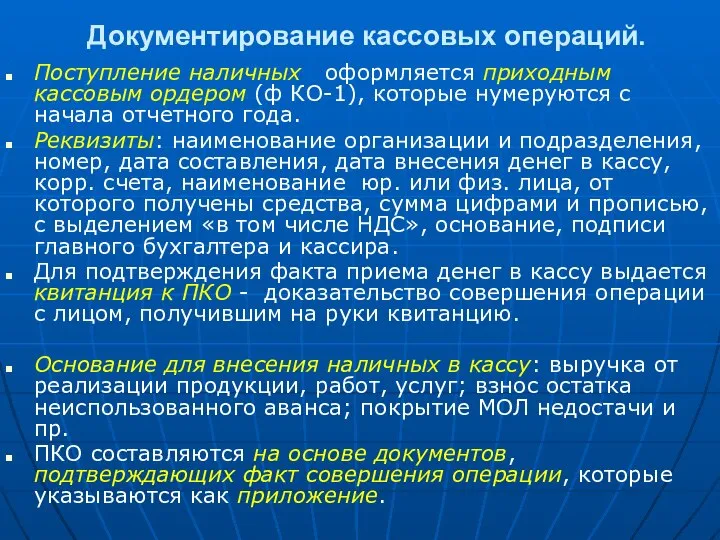

- 5. Документирование кассовых операций. Поступление наличных оформляется приходным кассовым ордером (ф КО-1), которые нумеруются с начала отчетного

- 6. Выдача наличных из кассы оформляется расходным кассовым ордером (ф КО-2). В ряде случаев разрешается замена РКО

- 7. По истечении сроков оплаты труда, пособий по соцстраху и стипендий кассир должен: а) в платежной (расчетно-платежной)

- 8. ВЕДЕНИЕ КАССОВОЙ КНИГИ Все поступления и выдачи наличных учитывают в кассовой книге. Каждое предприятие ведет только

- 9. При ведения учета на ПЭВМ, кассовая книга ведется автоматически, при этом формируется ведомость «Вкладной лист кассовой

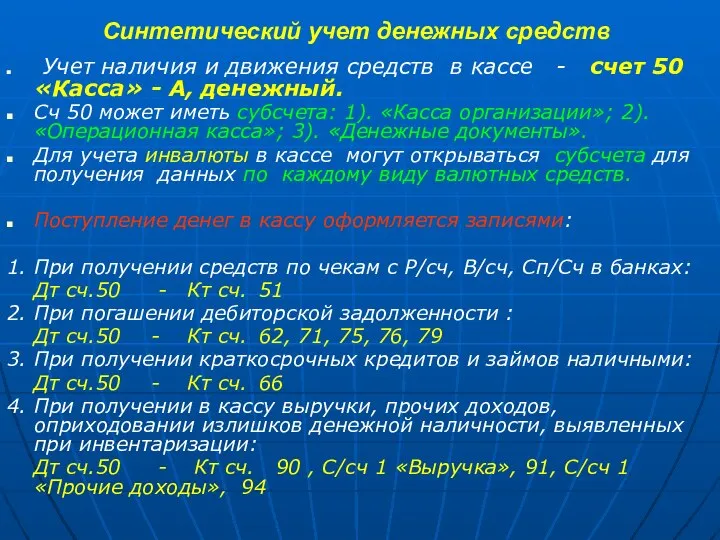

- 10. Синтетический учет денежных средств Учет наличия и движения средств в кассе - счет 50 «Касса» -

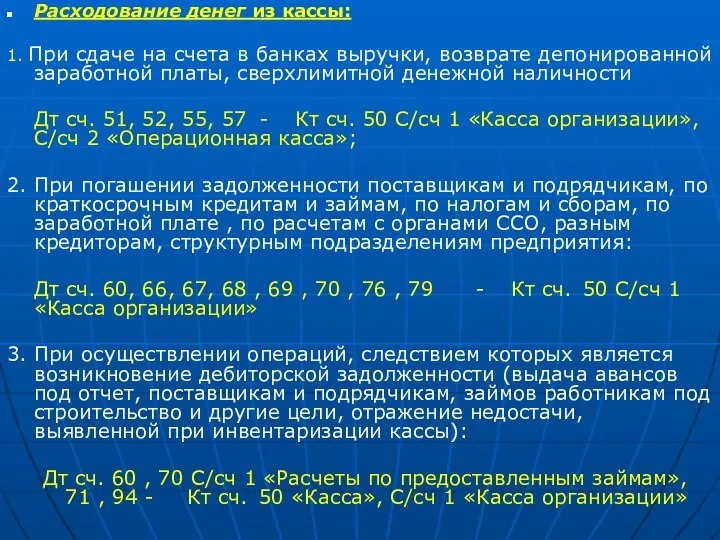

- 11. Расходование денег из кассы: 1. При сдаче на счета в банках выручки, возврате депонированной заработной платы,

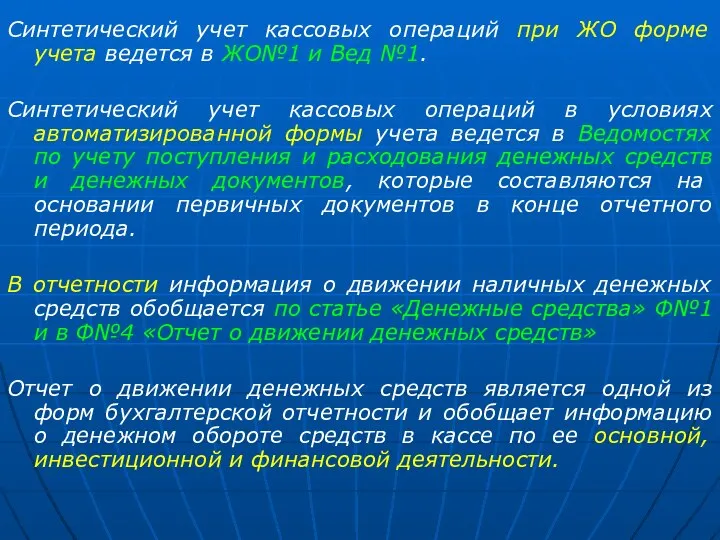

- 12. Синтетический учет кассовых операций при ЖО форме учета ведется в ЖО№1 и Вед №1. Синтетический учет

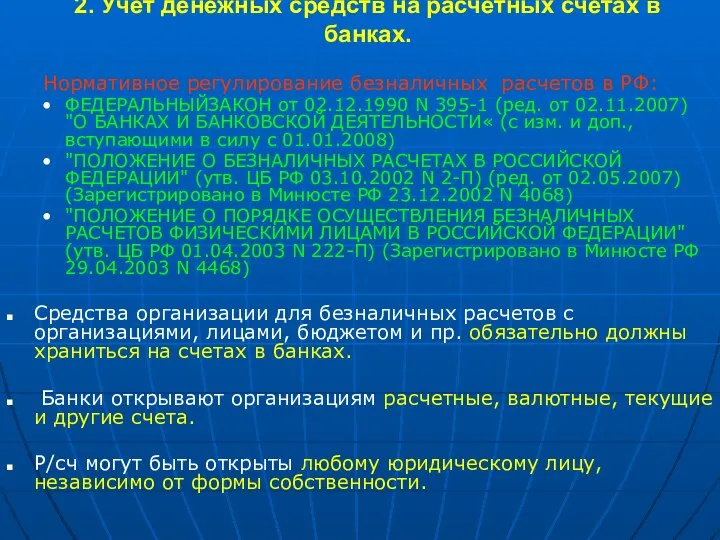

- 13. 2. Учет денежных средств на расчетных счетах в банках. Нормативное регулирование безналичных расчетов в РФ: ФЕДЕРАЛЬНЫЙЗАКОН

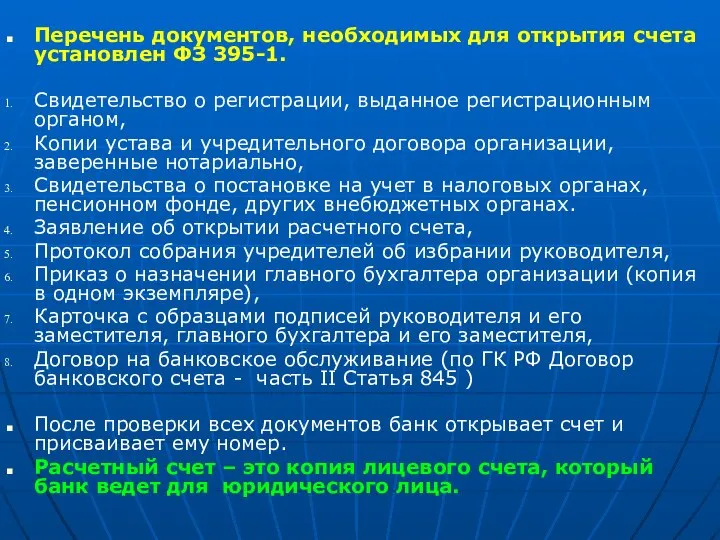

- 14. Перечень документов, необходимых для открытия счета установлен ФЗ 395-1. Свидетельство о регистрации, выданное регистрационным органом, Копии

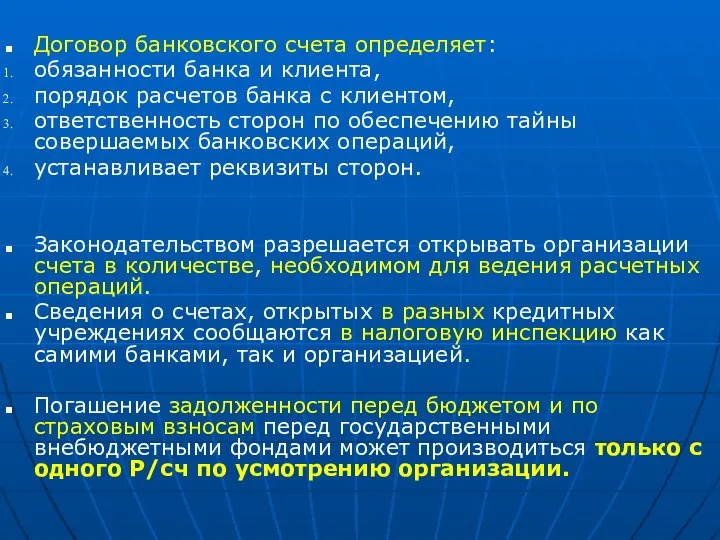

- 15. Договор банковского счета определяет: обязанности банка и клиента, порядок расчетов банка с клиентом, ответственность сторон по

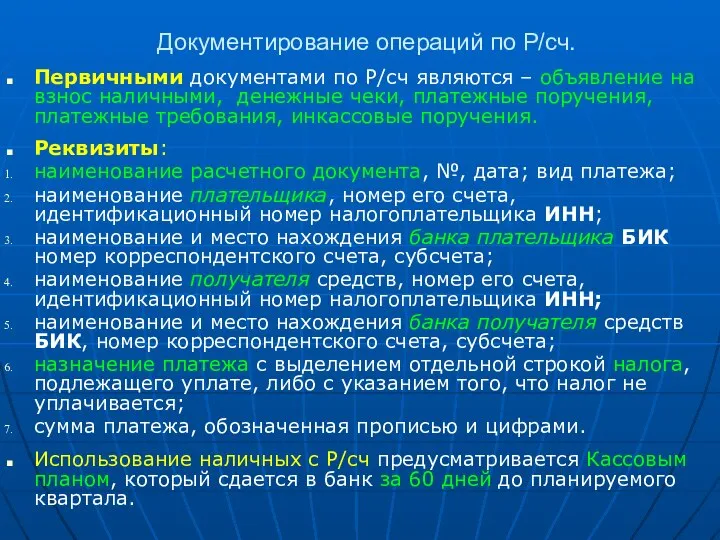

- 16. Документирование операций по Р/сч. Первичными документами по Р/сч являются – объявление на взнос наличными, денежные чеки,

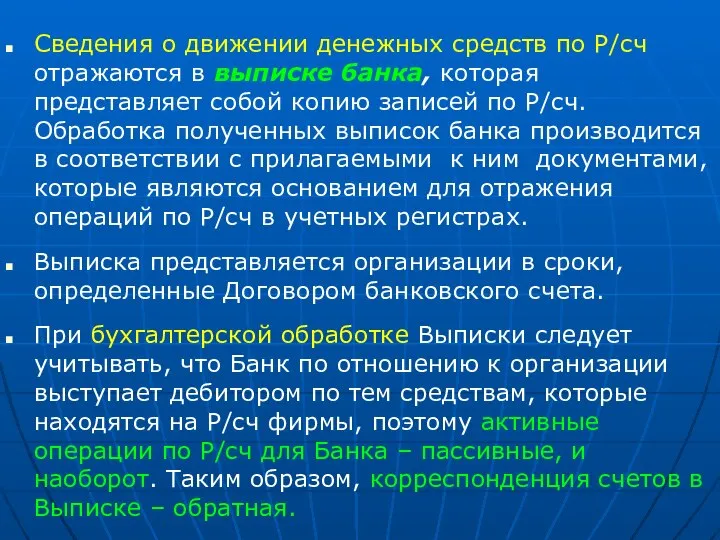

- 17. Сведения о движении денежных средств по Р/сч отражаются в выписке банка, которая представляет собой копию записей

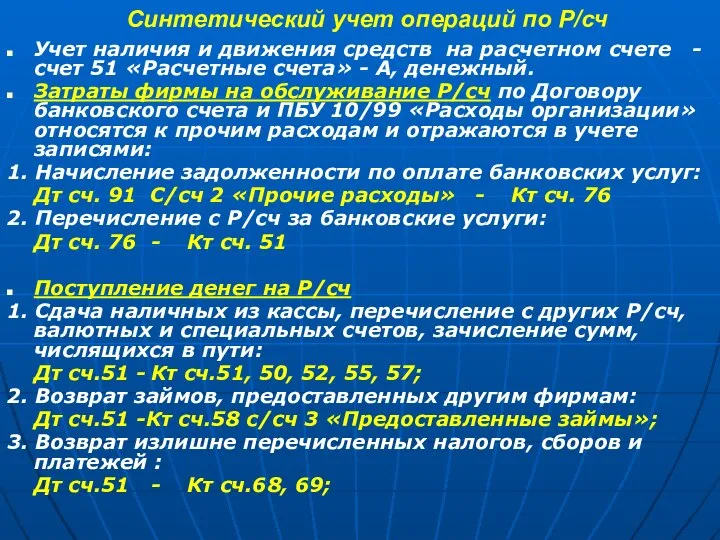

- 18. Синтетический учет операций по Р/сч Учет наличия и движения средств на расчетном счете - счет 51

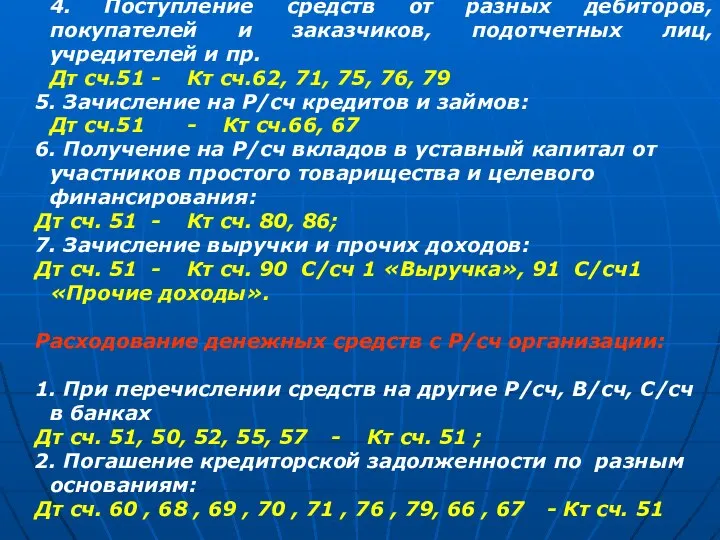

- 19. 4. Поступление средств от разных дебиторов, покупателей и заказчиков, подотчетных лиц, учредителей и пр. Дт сч.51

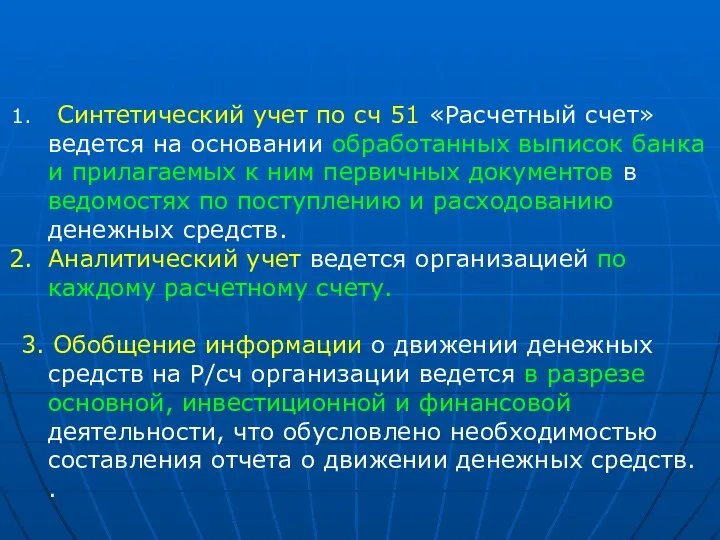

- 20. Синтетический учет по сч 51 «Расчетный счет» ведется на основании обработанных выписок банка и прилагаемых к

- 22. Скачать презентацию

1. Основные принципы организации денежных операций. Учет кассовых операций.

Организация денежных

1. Основные принципы организации денежных операций. Учет кассовых операций.

Организация денежных

Организация кассовых операций

1. Предприятия, независимо от организационно-правовых форм и сферы деятельности

Организация кассовых операций

1. Предприятия, независимо от организационно-правовых форм и сферы деятельности

Организация кассовых операций

7. Предприятия должны сдавать в банк все наличные сверх

Организация кассовых операций

7. Предприятия должны сдавать в банк все наличные сверх

Документирование кассовых операций.

Поступление наличных оформляется приходным кассовым ордером (ф КО-1), которые

Документирование кассовых операций.

Поступление наличных оформляется приходным кассовым ордером (ф КО-1), которые

Выдача наличных из кассы оформляется расходным кассовым ордером (ф КО-2).

В

Выдача наличных из кассы оформляется расходным кассовым ордером (ф КО-2).

В

По истечении сроков оплаты труда, пособий по соцстраху и стипендий кассир

По истечении сроков оплаты труда, пособий по соцстраху и стипендий кассир

ВЕДЕНИЕ КАССОВОЙ КНИГИ

Все поступления и выдачи наличных учитывают в кассовой

ВЕДЕНИЕ КАССОВОЙ КНИГИ

Все поступления и выдачи наличных учитывают в кассовой

При ведения учета на ПЭВМ, кассовая книга ведется автоматически, при этом

При ведения учета на ПЭВМ, кассовая книга ведется автоматически, при этом

Синтетический учет денежных средств

Учет наличия и движения средств в кассе -

Синтетический учет денежных средств

Учет наличия и движения средств в кассе -

Расходование денег из кассы:

1. При сдаче на счета в банках выручки,

Расходование денег из кассы:

1. При сдаче на счета в банках выручки,

Синтетический учет кассовых операций при ЖО форме учета ведется в ЖО№1

Синтетический учет кассовых операций при ЖО форме учета ведется в ЖО№1

2. Учет денежных средств на расчетных счетах в банках.

Нормативное регулирование безналичных

2. Учет денежных средств на расчетных счетах в банках.

Нормативное регулирование безналичных

Перечень документов, необходимых для открытия счета установлен ФЗ 395-1.

Свидетельство о регистрации,

Свидетельство о регистрации,

Договор банковского счета определяет:

обязанности банка и клиента,

порядок расчетов банка с

Договор банковского счета определяет:

обязанности банка и клиента,

порядок расчетов банка с

Документирование операций по Р/сч.

Первичными документами по Р/сч являются – объявление на

Документирование операций по Р/сч.

Первичными документами по Р/сч являются – объявление на

Сведения о движении денежных средств по Р/сч отражаются в выписке банка,

Сведения о движении денежных средств по Р/сч отражаются в выписке банка,

Синтетический учет операций по Р/сч

Учет наличия и движения средств на расчетном

Синтетический учет операций по Р/сч

Учет наличия и движения средств на расчетном

4. Поступление средств от разных дебиторов, покупателей и заказчиков, подотчетных лиц,

4. Поступление средств от разных дебиторов, покупателей и заказчиков, подотчетных лиц,

Синтетический учет по сч 51 «Расчетный счет» ведется на основании обработанных

Синтетический учет по сч 51 «Расчетный счет» ведется на основании обработанных

Тварини. Собаки і коти

Тварини. Собаки і коти Презентация "Арчимбольдо" - скачать презентации по МХК

Презентация "Арчимбольдо" - скачать презентации по МХК Дерматозы

Дерматозы  Одаренные дети Подготовила Гармашова Наталья Геннадьевна, учитель музыки, высшей категории МБОУ-СОШ №1, р.п. Степное, Саратовск

Одаренные дети Подготовила Гармашова Наталья Геннадьевна, учитель музыки, высшей категории МБОУ-СОШ №1, р.п. Степное, Саратовск Федерализм в регулировании системы государственной службы в РФ. (Тема 6)

Федерализм в регулировании системы государственной службы в РФ. (Тема 6) Этические аспекты корпоративного управления

Этические аспекты корпоративного управления Необычные памятники Санкт-Петербург

Необычные памятники Санкт-Петербург Протокол ARP, класс и маска IP адресов

Протокол ARP, класс и маска IP адресов Евгений Михайлович Рачев

Евгений Михайлович Рачев Понятие культуры

Понятие культуры Презентация Социологическое направление культурологической мысли

Презентация Социологическое направление культурологической мысли  Программное обеспечение (ПО)

Программное обеспечение (ПО)  Виборчі технології

Виборчі технології Значение фразеологизмов

Значение фразеологизмов Инфляция Герасименко Карина 11-А

Инфляция Герасименко Карина 11-А Викторина по русской культуре

Викторина по русской культуре Внутренний двор общежития для аспирантов

Внутренний двор общежития для аспирантов Разомкнутые экспоненциальные СеМО с однородным потоком заявок

Разомкнутые экспоненциальные СеМО с однородным потоком заявок Постиндустриальная цивилизация

Постиндустриальная цивилизация  Mein Familienerbstück

Mein Familienerbstück Экономическая мотивация персонала Подготовила: Бондарева Е. Д., гр. МЭ-101

Экономическая мотивация персонала Подготовила: Бондарева Е. Д., гр. МЭ-101 Проповідь. Характеристики пояснювальної проповіді

Проповідь. Характеристики пояснювальної проповіді Искусство Китая

Искусство Китая Этикет деловых отношений. Этикет и имидж делового человека. Внешний облик делового мужчины, деловой женщины

Этикет деловых отношений. Этикет и имидж делового человека. Внешний облик делового мужчины, деловой женщины Граффити

Граффити  Литературное чтение 1 классУМК «Гармония»

Литературное чтение 1 классУМК «Гармония» Урок русского языка

Урок русского языка  БУРОВЫЕ УСТАНОВКИ И БУРОВОЕ ОБОРУДОВАНИЕ

БУРОВЫЕ УСТАНОВКИ И БУРОВОЕ ОБОРУДОВАНИЕ