Механизм разработки и применения таможенного тарифа Выполнила студентка 3 курса ФТД, Группы Т-116 Хропина Ольга

- Механизм разработки и применения таможенного тарифа Выполнила студентка 3 курса ФТД, Группы Т-116 Хропина Ольга

Содержание

- 2. Таможенный тариф (customs tariff) в зависимости от контекста может определяться как:

- 3. ТАМОЖЕННЫЙ ТАРИФ Обычно таможенные тарифы имеют несколько колонок ставок обложения: колонку максимальных пошлин, колонку минимальных пошлин

- 4. Вышеназванным законом определены основные цели таможенного тарифа ТС: рационализация товарной структуры ввоза товаров в ТС; поддержание

- 5. ЕТТ ТС включает порядка 11 170 тарифных позиций, из которых 9208 облагаются адвалорными ставками пошлины, 216

- 6. Таможенно- тарифное регулирование является основным методом государственного регулирования внешнеторговой деятельности, осуществляемым путем установления ввозных и вывозных

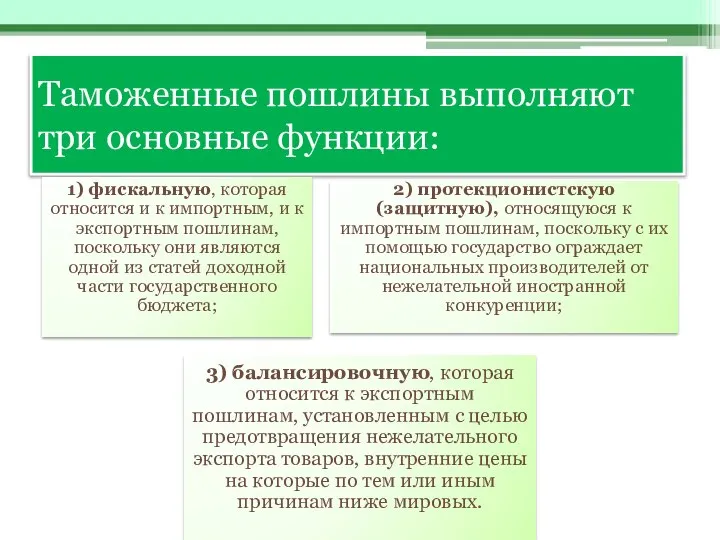

- 7. Таможенные пошлины выполняют три основные функции:

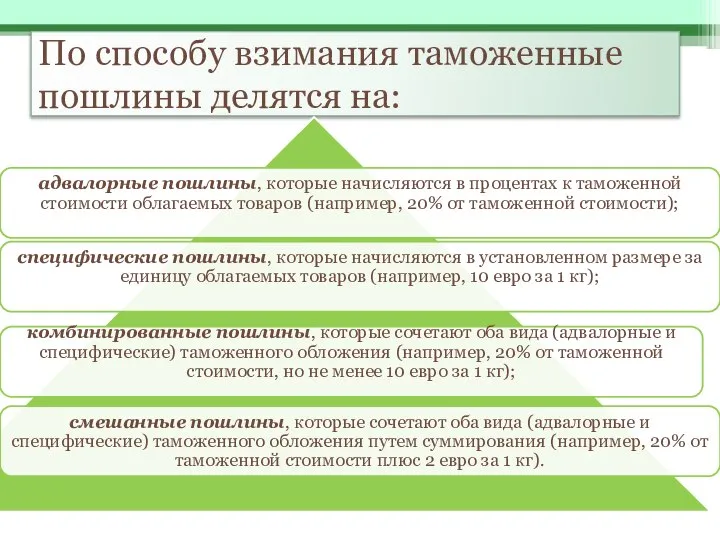

- 8. По способу взимания таможенные пошлины делятся на:

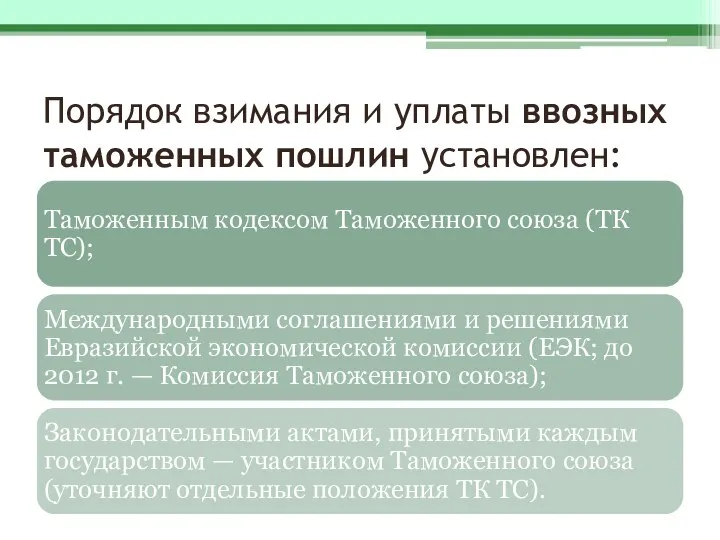

- 9. Порядок взимания и уплаты ввозных таможенных пошлин установлен:

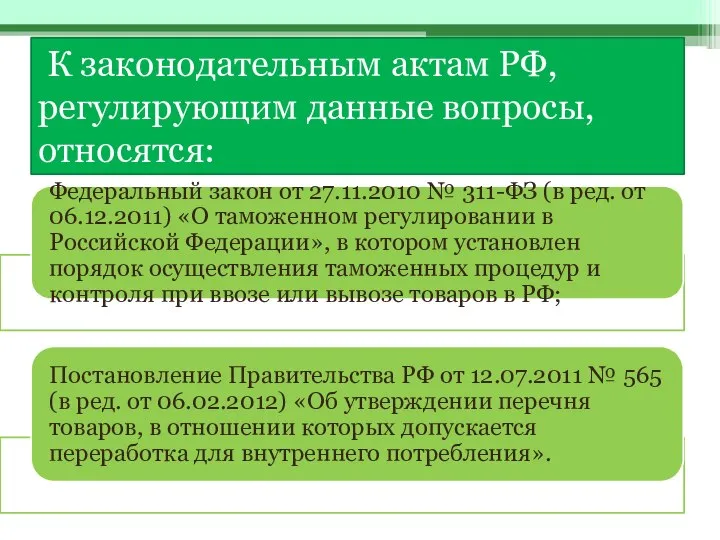

- 10. К законодательным актам РФ, регулирующим данные вопросы, относятся:

- 11. В РФ взимание вывозных таможенных пошлин осуществляется на основании:

- 12. Примеры применения пошлин

- 13. Пример 1 Российская организация заключила внешнеторговый контракт на приобретение импортного оборудования контрактной стоимостью 20 000 евро

- 14. Пример 2 Российская организация заключила внешнеторговый контракт на приобретение партии пива солодового емкостью 0,5 л в

- 16. Скачать презентацию

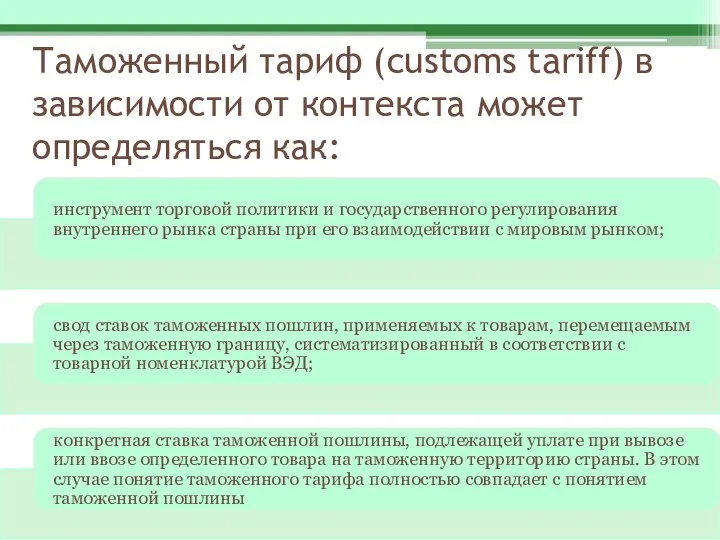

Таможенный тариф (customs tariff) в зависимости от контекста может определяться как:

Таможенный тариф (customs tariff) в зависимости от контекста может определяться как:

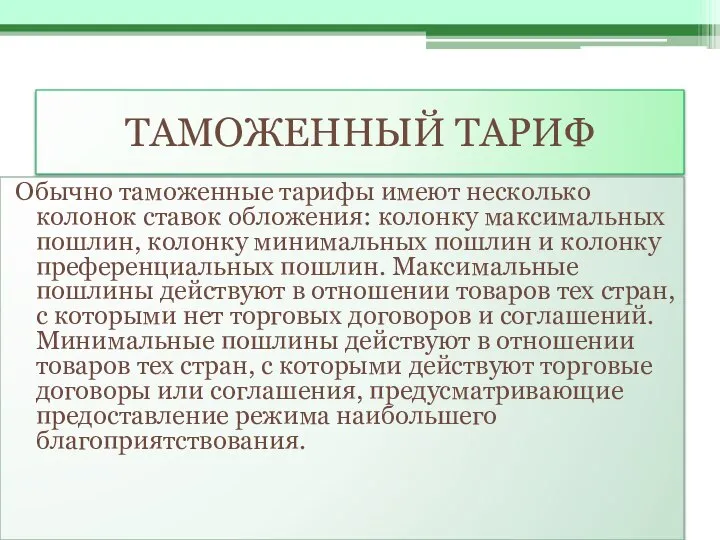

ТАМОЖЕННЫЙ ТАРИФ

Обычно таможенные тарифы имеют несколько колонок ставок обложения: колонку максимальных

ТАМОЖЕННЫЙ ТАРИФ

Обычно таможенные тарифы имеют несколько колонок ставок обложения: колонку максимальных

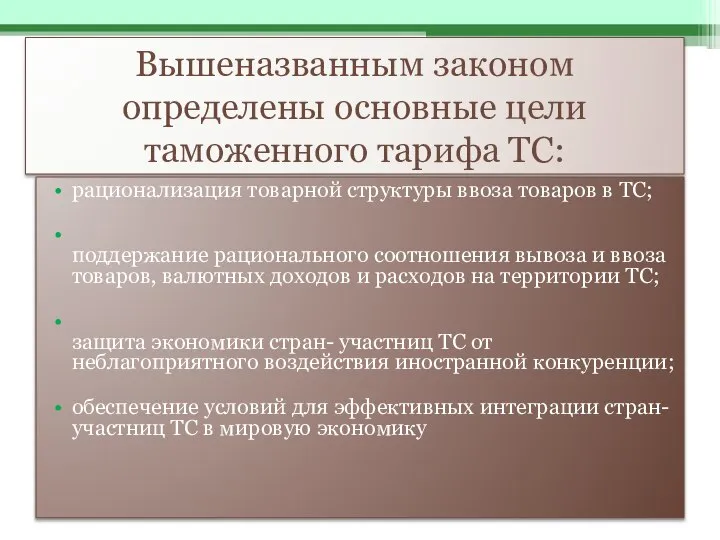

Вышеназванным законом определены основные цели таможенного тарифа ТС:

рационализация товарной структуры ввоза

Вышеназванным законом определены основные цели таможенного тарифа ТС:

рационализация товарной структуры ввоза

ЕТТ ТС включает порядка 11 170 тарифных позиций, из которых 9208

ЕТТ ТС включает порядка 11 170 тарифных позиций, из которых 9208

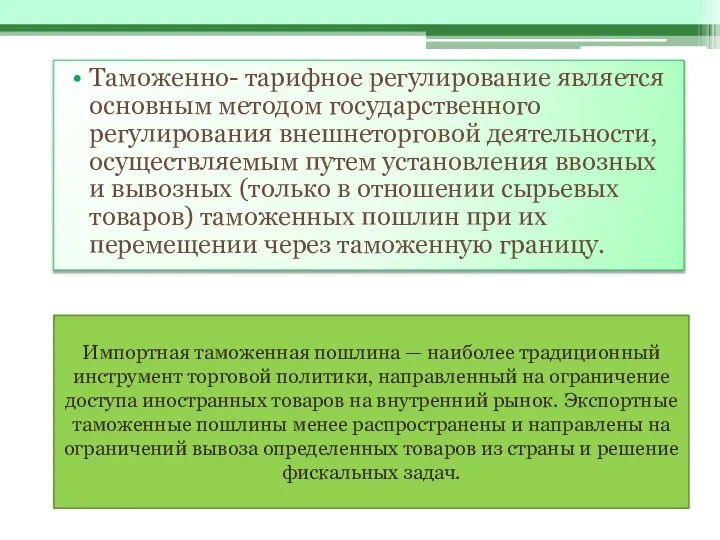

Таможенно- тарифное регулирование является основным методом государственного регулирования внешнеторговой деятельности, осуществляемым

Таможенно- тарифное регулирование является основным методом государственного регулирования внешнеторговой деятельности, осуществляемым

Таможенные пошлины выполняют три основные функции:

Таможенные пошлины выполняют три основные функции:

По способу взимания таможенные пошлины делятся на:

По способу взимания таможенные пошлины делятся на:

Порядок взимания и уплаты ввозных таможенных пошлин установлен:

Порядок взимания и уплаты ввозных таможенных пошлин установлен:

К законодательным актам РФ, регулирующим данные вопросы, относятся:

К законодательным актам РФ, регулирующим данные вопросы, относятся:

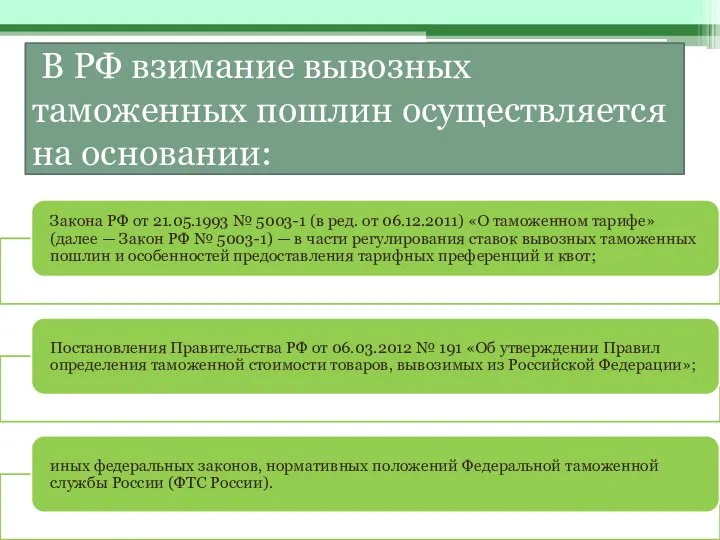

В РФ взимание вывозных таможенных пошлин осуществляется на основании:

В РФ взимание вывозных таможенных пошлин осуществляется на основании:

Примеры применения пошлин

Примеры применения пошлин

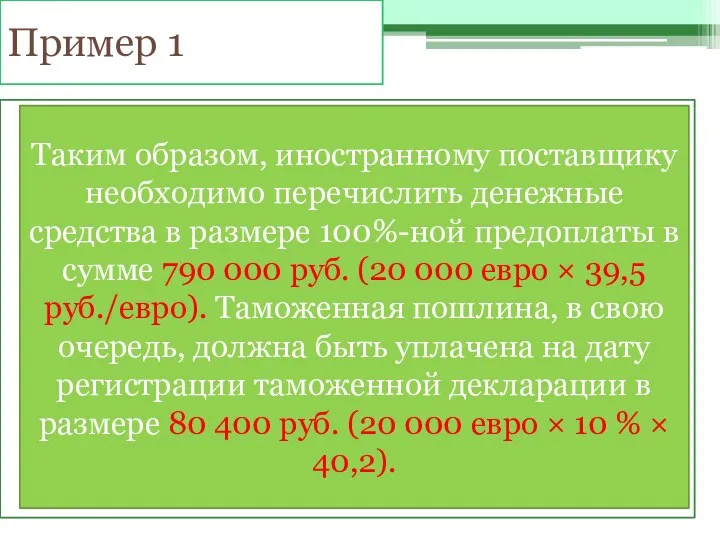

Пример 1

Российская организация заключила внешнеторговый контракт на приобретение импортного оборудования контрактной

Пример 1

Российская организация заключила внешнеторговый контракт на приобретение импортного оборудования контрактной

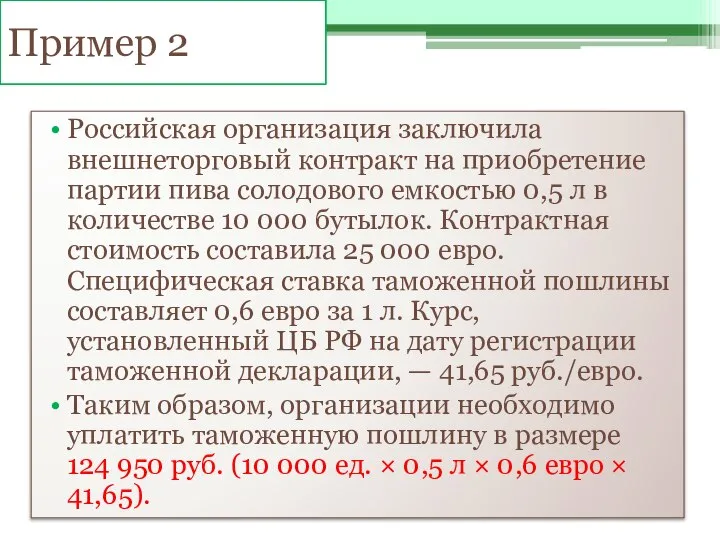

Пример 2

Российская организация заключила внешнеторговый контракт на приобретение партии пива солодового

Пример 2

Российская организация заключила внешнеторговый контракт на приобретение партии пива солодового

Школьный спортивный клуб «Радуга»

Школьный спортивный клуб «Радуга» Презентация Уголовная ответственность за контрабанду наличных денежных средств и денежных инструментов

Презентация Уголовная ответственность за контрабанду наличных денежных средств и денежных инструментов  Шоу-рум. План инвестиционных затрат

Шоу-рум. План инвестиционных затрат Управляющие последовательности

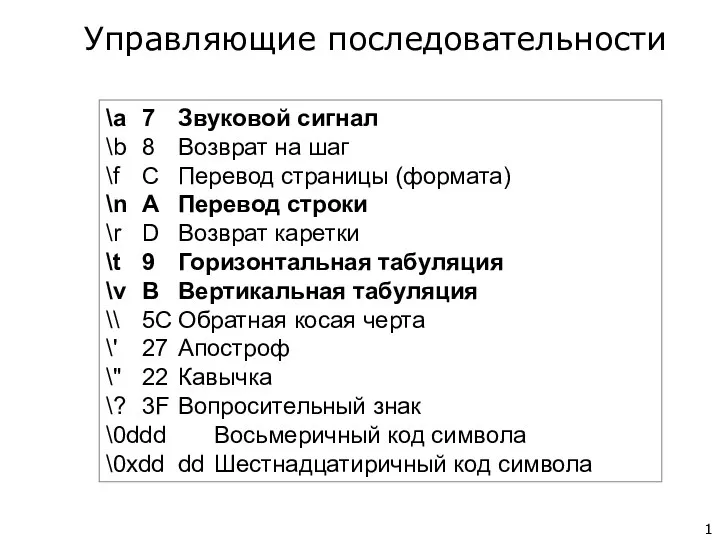

Управляющие последовательности Программа физкультурной подготовки в общеобразовательных, профессиональных и спортивных организациях в СССР

Программа физкультурной подготовки в общеобразовательных, профессиональных и спортивных организациях в СССР INTERRA. Красноярская региональная общественная организация

INTERRA. Красноярская региональная общественная организация Жизнь и творчество Анны Ахматовой

Жизнь и творчество Анны Ахматовой Внутренние интерфейсы

Внутренние интерфейсы Презентация по алгебре Числовые последовательности

Презентация по алгебре Числовые последовательности  Why do we come to church

Why do we come to church Проектная деятельность младших школьников

Проектная деятельность младших школьников Государственное устройство США. Система разделения власти. Конгресс, президент, верховный суд

Государственное устройство США. Система разделения власти. Конгресс, президент, верховный суд Православие

Православие Понятие и причины текучести кадров. Расчёт коэффициента текучести

Понятие и причины текучести кадров. Расчёт коэффициента текучести Регуляция артериального давления. Лимфатическая система

Регуляция артериального давления. Лимфатическая система ЦИТОЛОГИЧЕСКИЕ ОСНОВЫ НАСЛЕДСТВЕННОСТИ

ЦИТОЛОГИЧЕСКИЕ ОСНОВЫ НАСЛЕДСТВЕННОСТИ Амбиции и карьера

Амбиции и карьера Загальна будова додаткового обладнання вантажного автомобіля

Загальна будова додаткового обладнання вантажного автомобіля Доспехи и оружие русских воинов Выполнил: Еншаков Иван. Школа № 497, класс 3 «Б» Руководитель: Румянцева С.В.

Доспехи и оружие русских воинов Выполнил: Еншаков Иван. Школа № 497, класс 3 «Б» Руководитель: Румянцева С.В. Носимая электроника

Носимая электроника Физиология АНС (автономной или вегетативной нервной системы

Физиология АНС (автономной или вегетативной нервной системы Аналог YouDo для студентов и школьников

Аналог YouDo для студентов и школьников Деловые совещания Создатель презентации:

Деловые совещания Создатель презентации: Dior, биік парфюмерия үйі

Dior, биік парфюмерия үйі Проектная деятельность - презентация для начальной школы

Проектная деятельность - презентация для начальной школы «Оттепель» (1953-1964 гг.) Мультимедийное сопровождение к тематической лекции по истории в 9 классе

«Оттепель» (1953-1964 гг.) Мультимедийное сопровождение к тематической лекции по истории в 9 классе Проблема непонимания Культур

Проблема непонимания Культур Метод управления по целям (результатам) и его развитие в системе сбалансированных показателей.

Метод управления по целям (результатам) и его развитие в системе сбалансированных показателей.