Презентация Уголовная ответственность за контрабанду наличных денежных средств и денежных инструментов

- Презентация Уголовная ответственность за контрабанду наличных денежных средств и денежных инструментов

Содержание

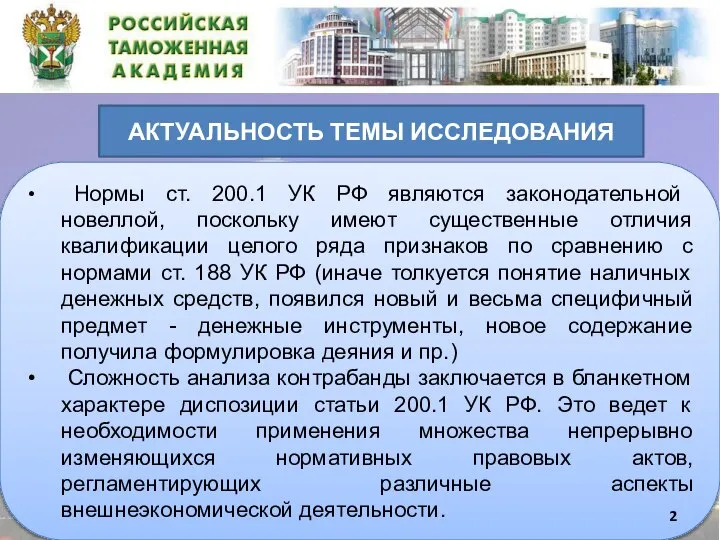

- 2. АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ Нормы ст. 200.1 УК РФ являются законодательной новеллой, поскольку имеют существенные отличия квалификации

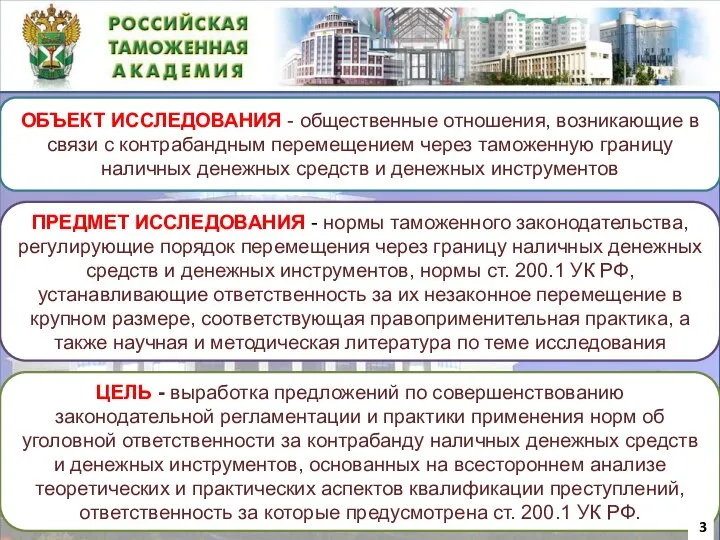

- 3. ОБЪЕКТ ИССЛЕДОВАНИЯ - общественные отношения, возникающие в связи с контрабандным перемещением через таможенную границу наличных денежных

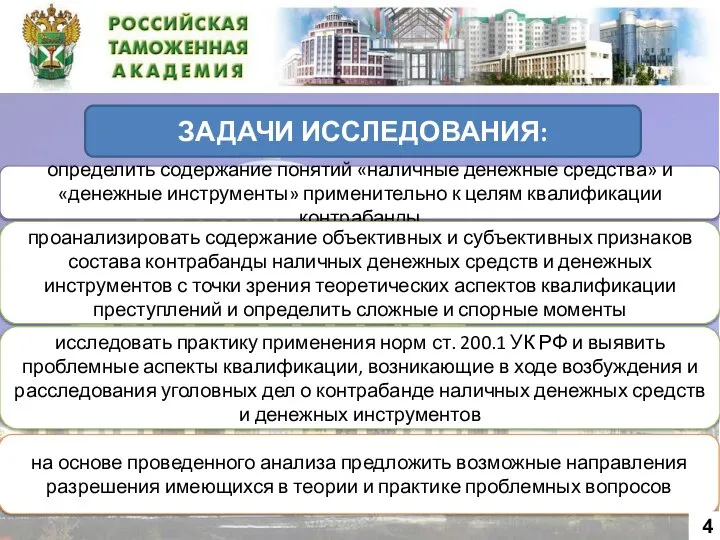

- 4. ЗАДАЧИ ИССЛЕДОВАНИЯ: исследовать практику применения норм ст. 200.1 УК РФ и выявить проблемные аспекты квалификации, возникающие

- 5. СТРУКТУРА ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЫ Введение

- 6. ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ: 2. Определение культурных ценностей, предлагаемое автором для целей квалификации контрабанды 1. Предложения

- 7. ПЕРВОЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ: принципиальное значение для квалификации имеет осознание лицом, перемещающим такие «денежные средства»,

- 8. ВТОРОЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ: Денежные инструменты, выступающие в качестве предмета рассматриваемого вида контрабанды, помимо соответствия

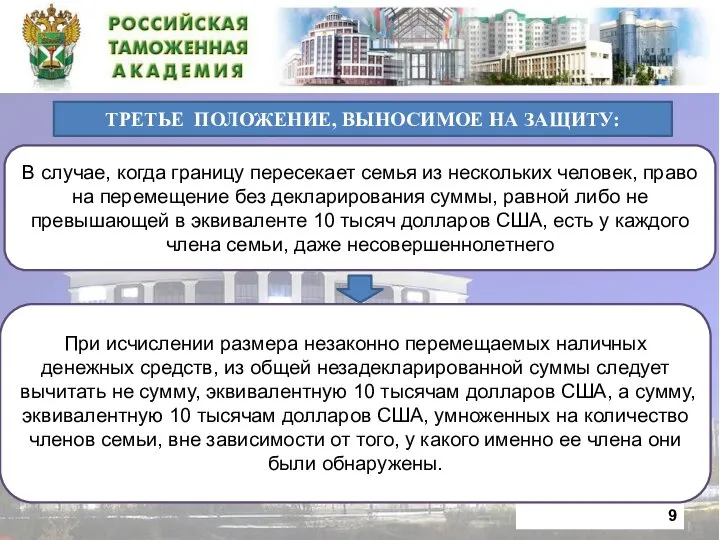

- 9. ТРЕТЬЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ: При исчислении размера незаконно перемещаемых наличных денежных средств, из общей незадекларированной

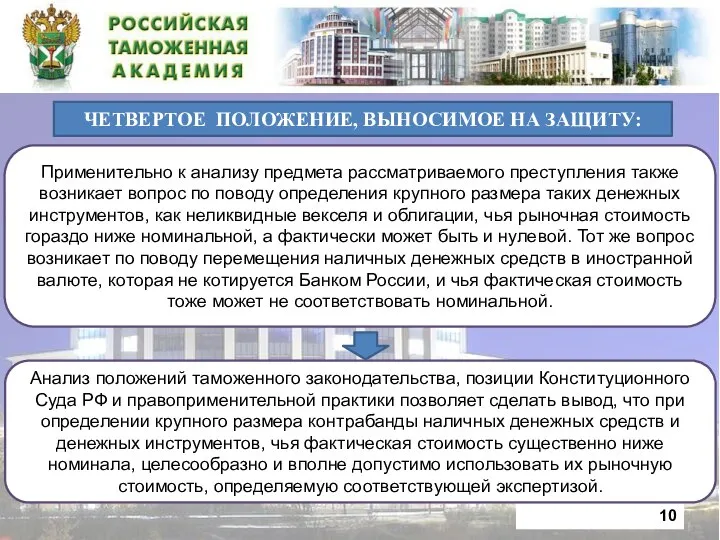

- 10. ЧЕТВЕРТОЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ: Анализ положений таможенного законодательства, позиции Конституционного Суда РФ и правоприменительной практики

- 11. ПЯТОЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ: Применение системы двойного коридора предусматривает самостоятельный выбор физическим лицом, следующим через

- 12. Реализация данных предложений может принести следующие результаты: 1. Повысить охранительный и регулятивный потенциал уголовного закона в

- 14. Скачать презентацию

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ

Нормы ст. 200.1 УК РФ являются законодательной новеллой,

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ

Нормы ст. 200.1 УК РФ являются законодательной новеллой,

ОБЪЕКТ ИССЛЕДОВАНИЯ - общественные отношения, возникающие в связи с контрабандным перемещением

ОБЪЕКТ ИССЛЕДОВАНИЯ - общественные отношения, возникающие в связи с контрабандным перемещением

ЗАДАЧИ ИССЛЕДОВАНИЯ:

исследовать практику применения норм ст. 200.1 УК РФ и выявить

ЗАДАЧИ ИССЛЕДОВАНИЯ:

исследовать практику применения норм ст. 200.1 УК РФ и выявить

СТРУКТУРА ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЫ

Введение

СТРУКТУРА ВЫПУСКНОЙ КВАЛИФИКАЦИОННОЙ РАБОТЫ

Введение

ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ:

2. Определение культурных ценностей, предлагаемое автором для целей

ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ:

2. Определение культурных ценностей, предлагаемое автором для целей

ПЕРВОЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ:

принципиальное значение для квалификации имеет осознание лицом,

ПЕРВОЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ:

принципиальное значение для квалификации имеет осознание лицом,

ВТОРОЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ:

Денежные инструменты, выступающие в качестве предмета рассматриваемого

ВТОРОЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ:

Денежные инструменты, выступающие в качестве предмета рассматриваемого

ТРЕТЬЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ:

При исчислении размера незаконно перемещаемых наличных денежных

ТРЕТЬЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ:

При исчислении размера незаконно перемещаемых наличных денежных

ЧЕТВЕРТОЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ:

Анализ положений таможенного законодательства, позиции Конституционного Суда

ЧЕТВЕРТОЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ:

Анализ положений таможенного законодательства, позиции Конституционного Суда

ПЯТОЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ:

Применение системы двойного коридора предусматривает самостоятельный выбор

ПЯТОЕ ПОЛОЖЕНИЕ, ВЫНОСИМОЕ НА ЗАЩИТУ:

Применение системы двойного коридора предусматривает самостоятельный выбор

Реализация данных предложений может принести следующие результаты:

1. Повысить охранительный и

регулятивный

Реализация данных предложений может принести следующие результаты:

1. Повысить охранительный и

регулятивный

КОНКУРС ИНТЕРАКТИВНЫХ ПЛАКАТОВ «Интерактивная математика в образовательных учреждениях XXI века» Гаврилькова Ирина Юрьевна МОУ

КОНКУРС ИНТЕРАКТИВНЫХ ПЛАКАТОВ «Интерактивная математика в образовательных учреждениях XXI века» Гаврилькова Ирина Юрьевна МОУ  Георгафичечкая школа Выполнила: студентка 3-го курса группы Т-083 Восколович Юля.

Георгафичечкая школа Выполнила: студентка 3-го курса группы Т-083 Восколович Юля.  Диагностика и лечение Диагностика и лечение острого панкреатита

Диагностика и лечение Диагностика и лечение острого панкреатита Расчет и выбор ПС 10/04 для электроснабжения многоэтажного дома ОАО “ЛСР”, ЖК «София»

Расчет и выбор ПС 10/04 для электроснабжения многоэтажного дома ОАО “ЛСР”, ЖК «София» Кадровая политика и стратегия в области управления персоналом. (Тема 2)

Кадровая политика и стратегия в области управления персоналом. (Тема 2) Привлечение в качестве обвиняемого

Привлечение в качестве обвиняемого Осуществление перевозки грузов железнодорожным транспортом Выполнили: студенты 5-го курса ФТД ДС.01 Восколович Юля, Ихсанов Алм

Осуществление перевозки грузов железнодорожным транспортом Выполнили: студенты 5-го курса ФТД ДС.01 Восколович Юля, Ихсанов Алм Канонічний синтез цифрових автоматів (Лекція 11)

Канонічний синтез цифрових автоматів (Лекція 11) Правовой статус личности. Классификация прав и свобод

Правовой статус личности. Классификация прав и свобод Дисциплина «Программирование». Прикладная информатика. Информатика и вычислительная техника. Введение в Паскаль

Дисциплина «Программирование». Прикладная информатика. Информатика и вычислительная техника. Введение в Паскаль New World View (from deep Russia) Tatiana Ginzburg, PhD, holos@inbox.ru

New World View (from deep Russia) Tatiana Ginzburg, PhD, holos@inbox.ru Порядок предоставления отсрочки (рассрочки) уплаты таможенных пошлин, налогов Выполнили: Дамаева К., Мукебенова Л., группа Ю101

Порядок предоставления отсрочки (рассрочки) уплаты таможенных пошлин, налогов Выполнили: Дамаева К., Мукебенова Л., группа Ю101 Сбалансированные деревья поиска

Сбалансированные деревья поиска Знакомая и забытая Москва Басманный район

Знакомая и забытая Москва Басманный район Отношения республики Казахстан со странами Южной Европы

Отношения республики Казахстан со странами Южной Европы Есть виды искусства, которые существовали и будут существовать всегда.

Есть виды искусства, которые существовали и будут существовать всегда. Выдающийся менеджер Маргарет Уитмен

Выдающийся менеджер Маргарет Уитмен Футбол - гра №1. Розвиток футболу в Україні

Футбол - гра №1. Розвиток футболу в Україні Украина

Украина Интерактивные KPI процессов eTOM Ф.В.Краснов

Интерактивные KPI процессов eTOM Ф.В.Краснов  Презентация Персик

Презентация Персик London is the capital of Great Britain

London is the capital of Great Britain Культура и духовная жизнь общества

Культура и духовная жизнь общества Просвещенный абсолютизм Екатерины II

Просвещенный абсолютизм Екатерины II  Магистерская программа: «Финансовая экономика» по направлению "Экономика". Кафедра «Денежно-кредитные отношения и монетар

Магистерская программа: «Финансовая экономика» по направлению "Экономика". Кафедра «Денежно-кредитные отношения и монетар Обнаружение и определение места локализации неисправностей

Обнаружение и определение места локализации неисправностей Eine Rundfahrt durch Berlin

Eine Rundfahrt durch Berlin Epiктi және epiкciз терминоэлементтер

Epiктi және epiкciз терминоэлементтер