Способы обеспечения исполнения обязанностей по уплате налогов, таможенных пошлин по НК, ГК и ТК ТС Выполнили: Дамаева К., Мукебенов

- Способы обеспечения исполнения обязанностей по уплате налогов, таможенных пошлин по НК, ГК и ТК ТС Выполнили: Дамаева К., Мукебенов

Содержание

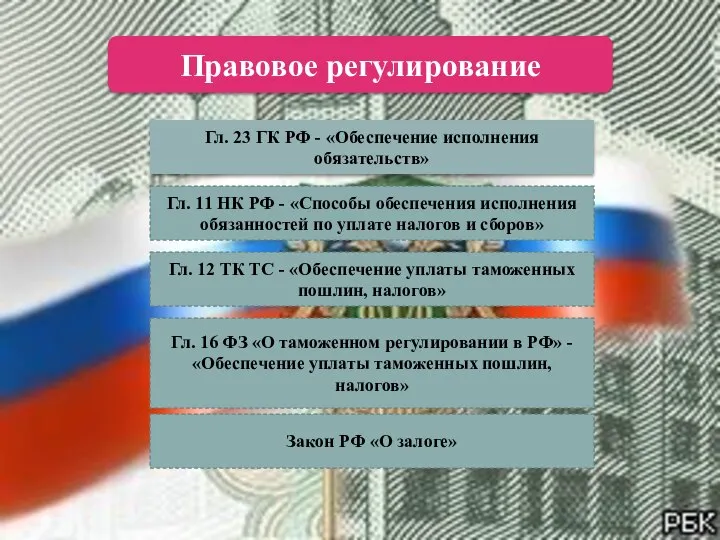

- 2. Правовое регулирование Гл. 23 ГК РФ - «Обеспечение исполнения обязательств» Гл. 11 НК РФ - «Способы

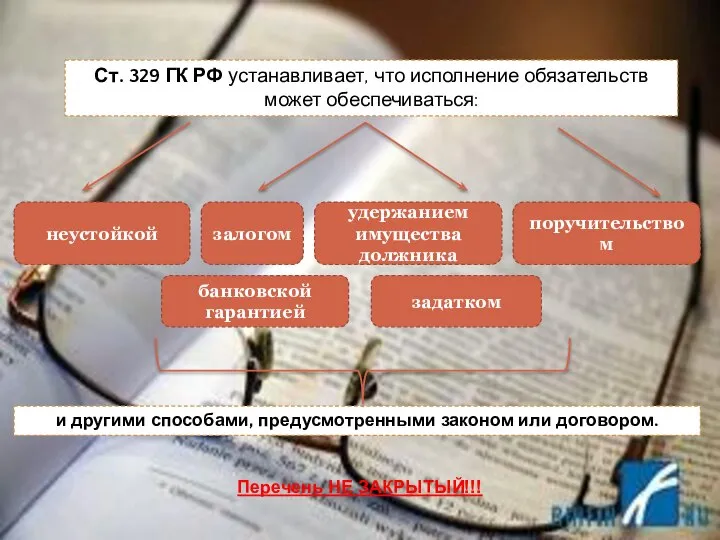

- 3. Ст. 329 ГК РФ устанавливает, что исполнение обязательств может обеспечиваться: неустойкой поручительством и другими способами, предусмотренными

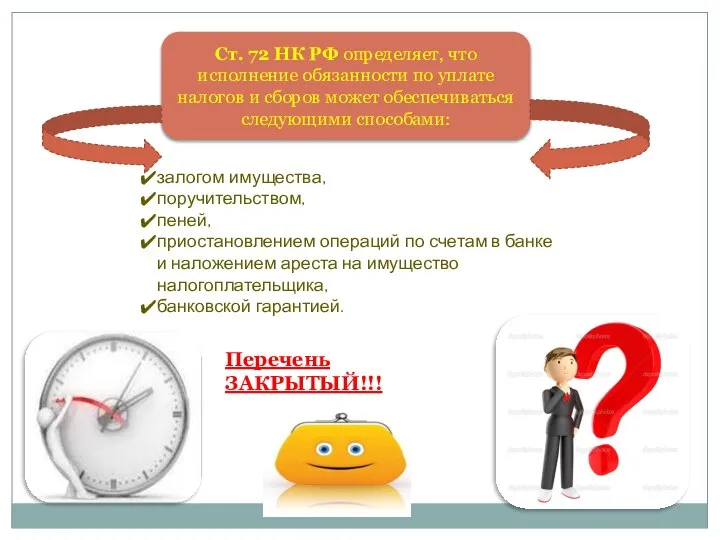

- 4. Ст. 72 НК РФ определяет, что исполнение обязанности по уплате налогов и сборов может обеспечиваться следующими

- 5. Ст. 86 ТК ТС - уплата таможенных пошлин, налогов обеспечивается следующими способами: денежными средствами (деньгами); банковской

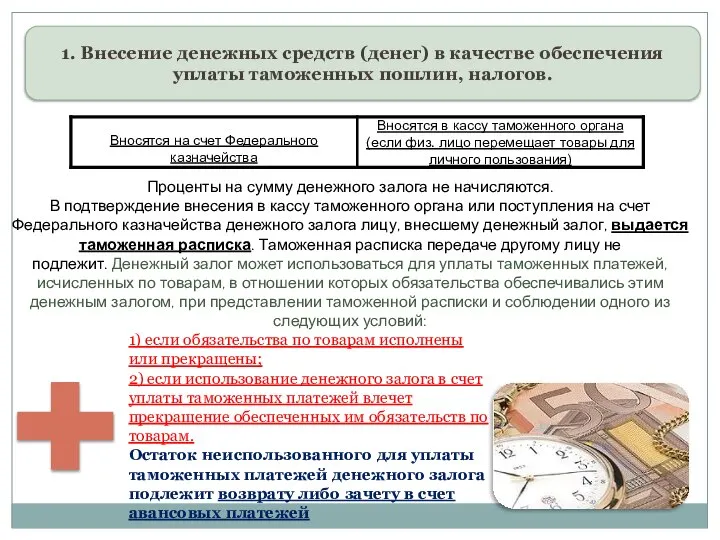

- 6. 1. Внесение денежных средств (денег) в качестве обеспечения уплаты таможенных пошлин, налогов. Проценты на сумму денежного

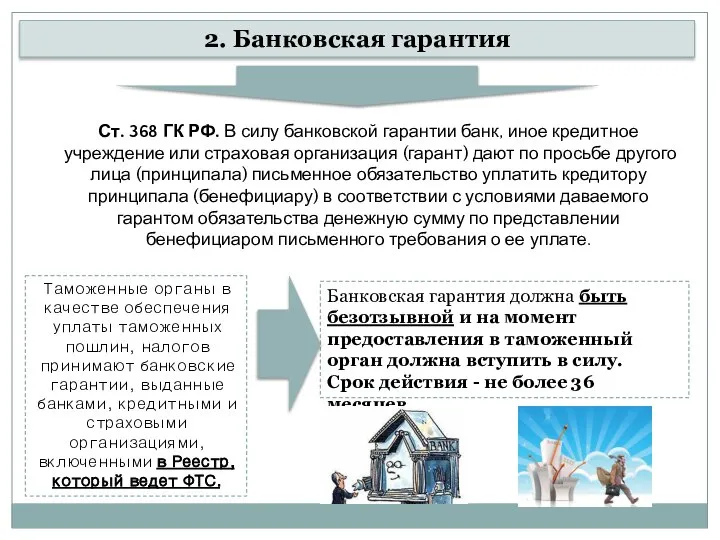

- 7. 2. Банковская гарантия Ст. 368 ГК РФ. В силу банковской гарантии банк, иное кредитное учреждение или

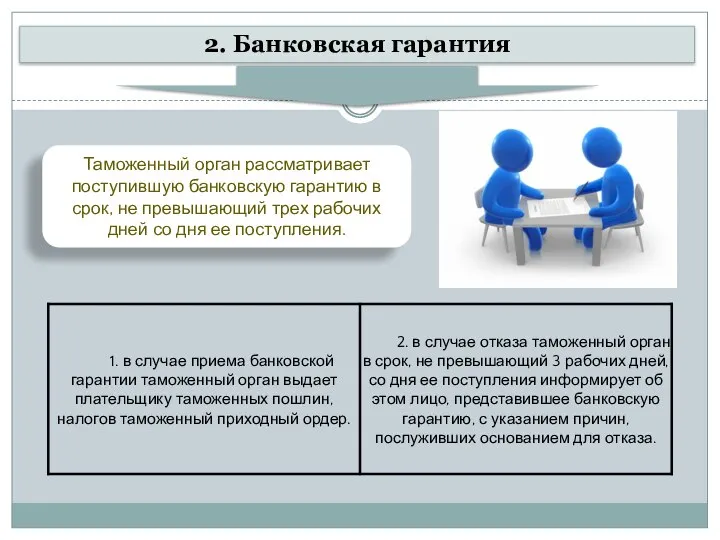

- 8. Таможенный орган рассматривает поступившую банковскую гарантию в срок, не превышающий трех рабочих дней со дня ее

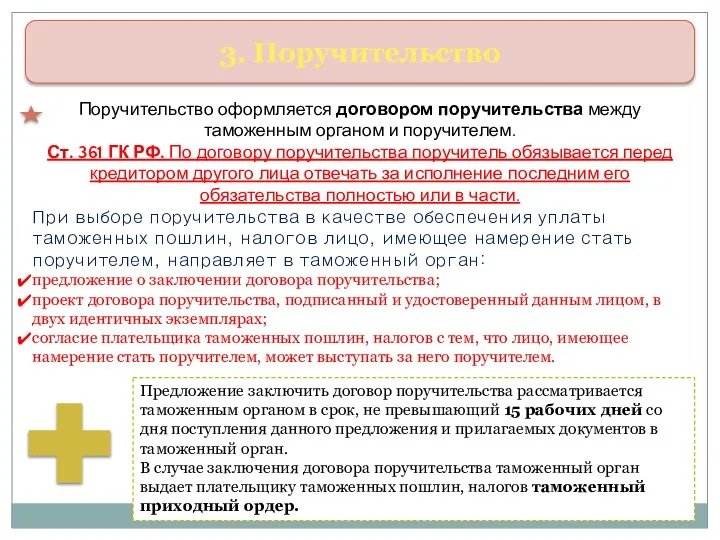

- 9. 3. Поручительство Поручительство оформляется договором поручительства между таможенным органом и поручителем. Ст. 361 ГК РФ. По

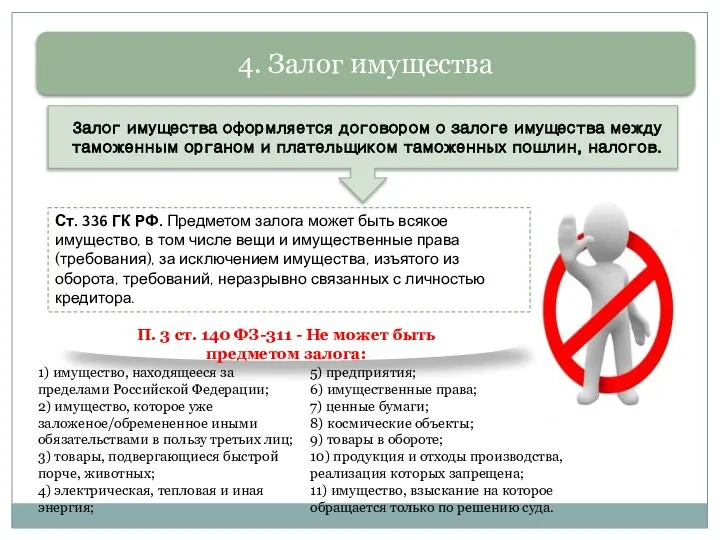

- 10. 4. Залог имущества Залог имущества оформляется договором о залоге имущества между таможенным органом и плательщиком таможенных

- 11. Рыночная стоимость предмета залога определяется в соответствии с ФЗ «Об оценочной деятельности в РФ». Договор о

- 13. Скачать презентацию

Правовое регулирование

Гл. 23 ГК РФ - «Обеспечение исполнения обязательств»

Гл. 11 НК

Правовое регулирование

Гл. 23 ГК РФ - «Обеспечение исполнения обязательств»

Гл. 11 НК

Ст. 329 ГК РФ устанавливает, что исполнение обязательств может обеспечиваться:

неустойкой

поручительством

и другими

Ст. 329 ГК РФ устанавливает, что исполнение обязательств может обеспечиваться:

неустойкой

поручительством

и другими

Ст. 72 НК РФ определяет, что исполнение обязанности по уплате налогов

Ст. 72 НК РФ определяет, что исполнение обязанности по уплате налогов

Ст. 86 ТК ТС - уплата таможенных пошлин, налогов обеспечивается следующими

Ст. 86 ТК ТС - уплата таможенных пошлин, налогов обеспечивается следующими

1. Внесение денежных средств (денег) в качестве обеспечения уплаты таможенных пошлин,

1. Внесение денежных средств (денег) в качестве обеспечения уплаты таможенных пошлин,

2. Банковская гарантия

Ст. 368 ГК РФ. В силу банковской гарантии банк,

2. Банковская гарантия

Ст. 368 ГК РФ. В силу банковской гарантии банк,

Таможенный орган рассматривает поступившую банковскую гарантию в срок, не превышающий трех

Таможенный орган рассматривает поступившую банковскую гарантию в срок, не превышающий трех

3. Поручительство

Поручительство оформляется договором поручительства между таможенным органом и поручителем.

Ст. 361 ГК

3. Поручительство

Поручительство оформляется договором поручительства между таможенным органом и поручителем.

Ст. 361 ГК

4. Залог имущества

Залог имущества оформляется договором о залоге имущества между таможенным

4. Залог имущества

Залог имущества оформляется договором о залоге имущества между таможенным

Рыночная стоимость предмета залога определяется в соответствии с ФЗ «Об оценочной

Рыночная стоимость предмета залога определяется в соответствии с ФЗ «Об оценочной

Диссипативные структуры

Диссипативные структуры селянської реформи 1861 року

селянської реформи 1861 року  Презентация "Славянские земледельческие обряды" - скачать презентации по МХК

Презентация "Славянские земледельческие обряды" - скачать презентации по МХК Презентация дисциплины Коррекционная педагогика

Презентация дисциплины Коррекционная педагогика Вступ. Культура як суспільне явище

Вступ. Культура як суспільне явище Архитектура Московского Кремля

Архитектура Московского Кремля Un usual kinds of sport un

Un usual kinds of sport un Устройство нановесы

Устройство нановесы Спорт төрҙәре

Спорт төрҙәре Искусство Индии Восток, Древность,Современость

Искусство Индии Восток, Древность,Современость История кинематографа Материалы к уроку изобразительного искусства в 9 классе по программе Б.Неменского

История кинематографа Материалы к уроку изобразительного искусства в 9 классе по программе Б.Неменского  УСЛОВНО-ПАТОГЕННЫЕ МИКРООРГАНИЗМЫ

УСЛОВНО-ПАТОГЕННЫЕ МИКРООРГАНИЗМЫ  Золушка Художник Сергий Елена

Золушка Художник Сергий Елена  Расчет пластин

Расчет пластин Принципы и методы управления. Принятие управленческих решений

Принципы и методы управления. Принятие управленческих решений Презентация Культура делового общения

Презентация Культура делового общения Изменение политической системы СССР в 1953-1964 гг

Изменение политической системы СССР в 1953-1964 гг Урок обучения чтению Тема : чтение слов и предложений с буквой «Й» Учитель начальных классов ГКОУ «Кабанская СКОШИ VIII» Панфилова

Урок обучения чтению Тема : чтение слов и предложений с буквой «Й» Учитель начальных классов ГКОУ «Кабанская СКОШИ VIII» Панфилова  Воры в законе

Воры в законе Презентация Режим государственной границы

Презентация Режим государственной границы  Пермская и Кунгурская епархия РПЦ Добрянское благочиние. Храм св.апостола Иоанна Богослова

Пермская и Кунгурская епархия РПЦ Добрянское благочиние. Храм св.апостола Иоанна Богослова Сердечно-сосудистая система

Сердечно-сосудистая система  «ПОМНИ ПРАВИЛА ДВИЖЕНЬЯ КАК ТАБЛИЦУ УМНОЖЕНЬЯ»

«ПОМНИ ПРАВИЛА ДВИЖЕНЬЯ КАК ТАБЛИЦУ УМНОЖЕНЬЯ»  Дом из газобетона

Дом из газобетона Поддержка за пару минут makedreamprofits.ru

Поддержка за пару минут makedreamprofits.ru Подшипники скольжения

Подшипники скольжения С П О СО Б Ы О Б Р А З О В А Н И Я С У Щ Е С Т В И Т Е Л Ь Н Ы Х

С П О СО Б Ы О Б Р А З О В А Н И Я С У Щ Е С Т В И Т Е Л Ь Н Ы Х Что такое ООП и с чем его едят

Что такое ООП и с чем его едят