- Транспортный налог

Содержание

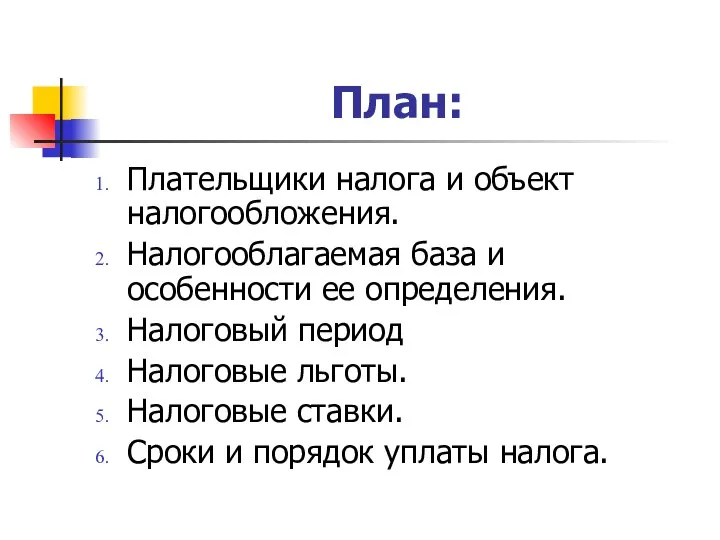

- 2. План: Плательщики налога и объект налогообложения. Налогооблагаемая база и особенности ее определения. Налоговый период Налоговые льготы.

- 3. 1. Плательщики налога и объект налогообложения

- 4. Налогоплательщиками признаются (ст.357 НК РФ) лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения. Не признаются

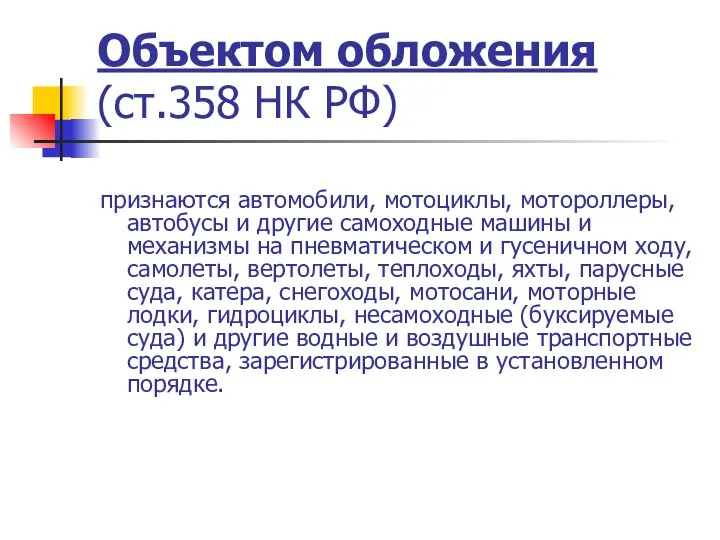

- 5. Объектом обложения (ст.358 НК РФ) признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы

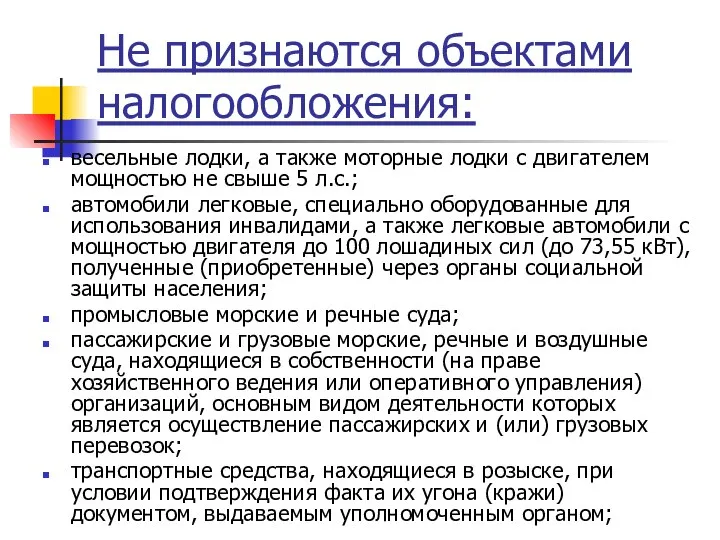

- 6. Не признаются объектами налогообложения: весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5

- 7. Не признаются объектами налогообложения: тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для

- 8. 2. Налоговая база и особенности её определения

- 9. Налоговая база определяется: как мощность двигателя транспортного средства в лошадиных силах – для транспортных средств, имеющих

- 10. 3. Налоговый период

- 11. Налоговым периодом признается календарный год Отчетными периодами для организаций признаются первый квартал, второй квартал, третий квартал.

- 12. 4. Налоговые льготы

- 13. Налоговые льготы и основания для их использования могут предусматриваться законами субъектов РФ.

- 14. От уплаты налога в СК освобождаются: : Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом

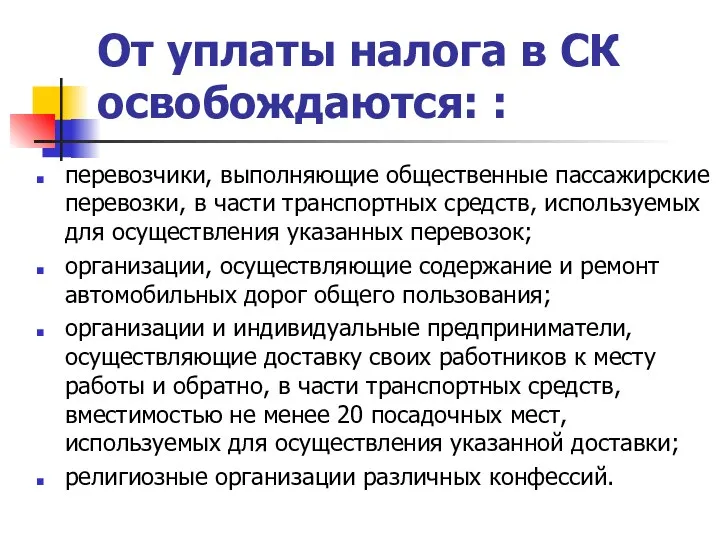

- 15. От уплаты налога в СК освобождаются: : перевозчики, выполняющие общественные пассажирские перевозки, в части транспортных средств,

- 16. Налогоплательщик вправе произвести уплату налога путем авансового перечисления суммы налога не позднее 1 сентября текущего года.

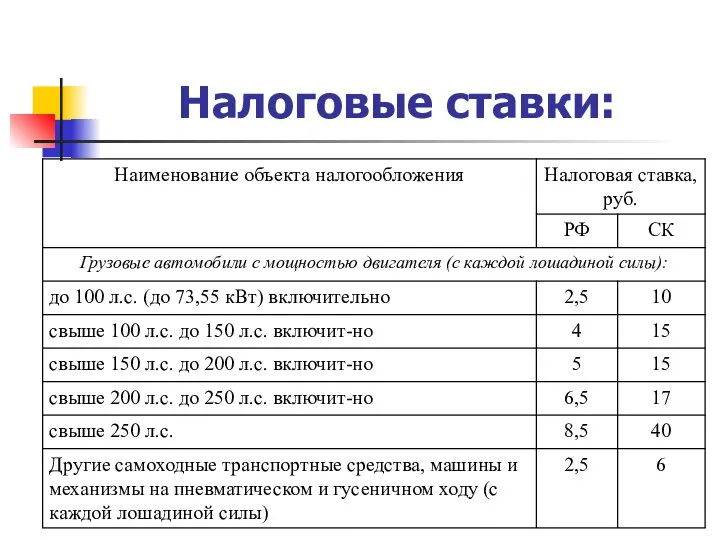

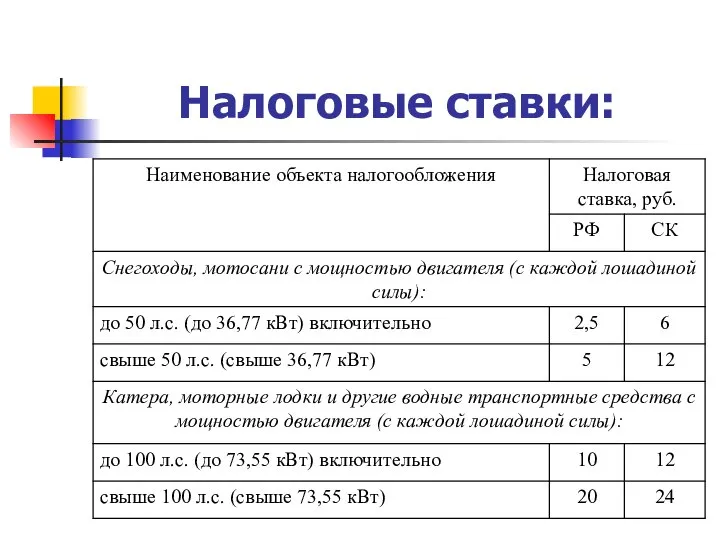

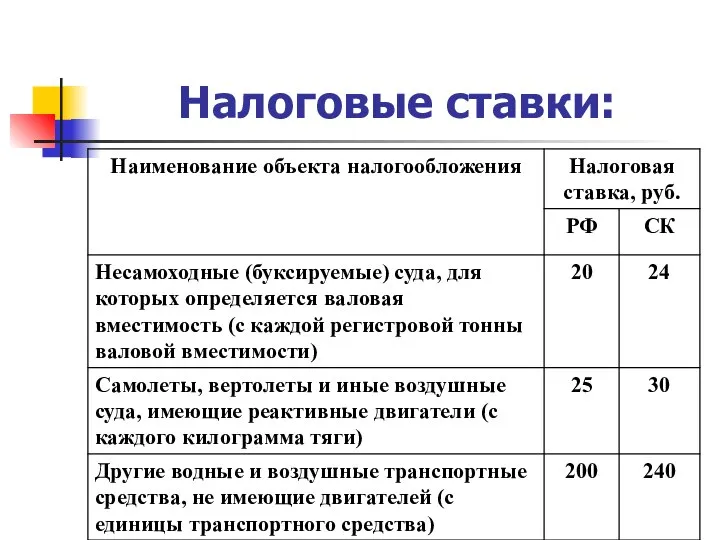

- 17. 5. Налоговые ставки

- 18. Налоговые ставки:

- 19. Налоговые ставки:

- 20. Налоговые ставки:

- 21. Налоговые ставки:

- 22. Налоговые ставки:

- 23. Налоговые ставки:

- 24. 6. Сроки и порядок уплаты налога

- 25. Организации, исчисляют сумму налога самостоятельно. Авансовые платежи по налогу уплачивают по истечении каждого отчетного периода в

- 27. Скачать презентацию

План:

Плательщики налога и объект налогообложения.

Налогооблагаемая база и особенности ее определения.

Налоговый

План:

Плательщики налога и объект налогообложения.

Налогооблагаемая база и особенности ее определения.

Налоговый

1. Плательщики налога и объект налогообложения

1. Плательщики налога и объект налогообложения

Налогоплательщиками

признаются (ст.357 НК РФ) лица, на которых зарегистрированы транспортные средства, признаваемые

Налогоплательщиками

признаются (ст.357 НК РФ) лица, на которых зарегистрированы транспортные средства, признаваемые

Объектом обложения (ст.358 НК РФ)

признаются автомобили, мотоциклы, мотороллеры, автобусы и другие

Объектом обложения (ст.358 НК РФ)

признаются автомобили, мотоциклы, мотороллеры, автобусы и другие

Не признаются объектами налогообложения:

весельные лодки, а также моторные лодки с

Не признаются объектами налогообложения:

весельные лодки, а также моторные лодки с

Не признаются объектами налогообложения:

тракторы, самоходные комбайны всех марок, специальные автомашины

Не признаются объектами налогообложения:

тракторы, самоходные комбайны всех марок, специальные автомашины

2. Налоговая база и особенности её определения

2. Налоговая база и особенности её определения

Налоговая база определяется:

как мощность двигателя транспортного средства в лошадиных силах

Налоговая база определяется:

как мощность двигателя транспортного средства в лошадиных силах

3. Налоговый период

3. Налоговый период

Налоговым периодом

признается календарный год

Отчетными периодами для организаций признаются первый квартал,

Налоговым периодом

признается календарный год

Отчетными периодами для организаций признаются первый квартал,

4. Налоговые льготы

4. Налоговые льготы

Налоговые льготы и основания для их использования могут предусматриваться законами субъектов

Налоговые льготы и основания для их использования могут предусматриваться законами субъектов

От уплаты налога в СК освобождаются: :

Герои Советского Союза, Герои

От уплаты налога в СК освобождаются: :

Герои Советского Союза, Герои

От уплаты налога в СК освобождаются: :

перевозчики, выполняющие общественные пассажирские

От уплаты налога в СК освобождаются: :

перевозчики, выполняющие общественные пассажирские

Налогоплательщик вправе произвести уплату налога путем авансового перечисления суммы налога не

Налогоплательщик вправе произвести уплату налога путем авансового перечисления суммы налога не

5. Налоговые ставки

5. Налоговые ставки

Налоговые ставки:

Налоговые ставки:

Налоговые ставки:

Налоговые ставки:

Налоговые ставки:

Налоговые ставки:

Налоговые ставки:

Налоговые ставки:

Налоговые ставки:

Налоговые ставки:

Налоговые ставки:

Налоговые ставки:

6. Сроки и порядок уплаты налога

6. Сроки и порядок уплаты налога

Организации, исчисляют сумму налога самостоятельно.

Авансовые платежи по налогу уплачивают по

Организации, исчисляют сумму налога самостоятельно.

Авансовые платежи по налогу уплачивают по

Особенности таможенного контроля и таможенного оформления при международных воздушных перевозках

Особенности таможенного контроля и таможенного оформления при международных воздушных перевозках HTML и CSS. Metatags. (Лекция 6)

HTML и CSS. Metatags. (Лекция 6) Управление гневом

Управление гневом  Муниципальное образовательное учреждение «Средняя общеобразовательная школа №2» Проект по форм

Муниципальное образовательное учреждение «Средняя общеобразовательная школа №2» Проект по форм Психологические аспекты в формировании образа таможенника XXI века Выполнили студентки 2 курса ФТД гр.Т-114 Маслова Юлия и Белоусов

Психологические аспекты в формировании образа таможенника XXI века Выполнили студентки 2 курса ФТД гр.Т-114 Маслова Юлия и Белоусов Алгоритм Дейкстры. (Лекция 5)

Алгоритм Дейкстры. (Лекция 5) Диаграмма деятельности

Диаграмма деятельности Система питания дизеля COMMON RAIL

Система питания дизеля COMMON RAIL Политическая власть как ключевое понятие политологии

Политическая власть как ключевое понятие политологии Маргарет Бурк-Уайт «Первая во всем»

Маргарет Бурк-Уайт «Первая во всем» Usb gateway set-up manual in windows vista

Usb gateway set-up manual in windows vista ГУО «Староборисовская средняя школа Борисовского района». Команда "Феникс"

ГУО «Староборисовская средняя школа Борисовского района». Команда "Феникс" Каждый слайд меняется автоматически

Каждый слайд меняется автоматически  Бетонные и железобетонные изделия для зданий и сооружений

Бетонные и железобетонные изделия для зданий и сооружений Ноябрь 2008 года 9 класс

Ноябрь 2008 года 9 класс Отморожения Студентка 33 группы Концевой Яны

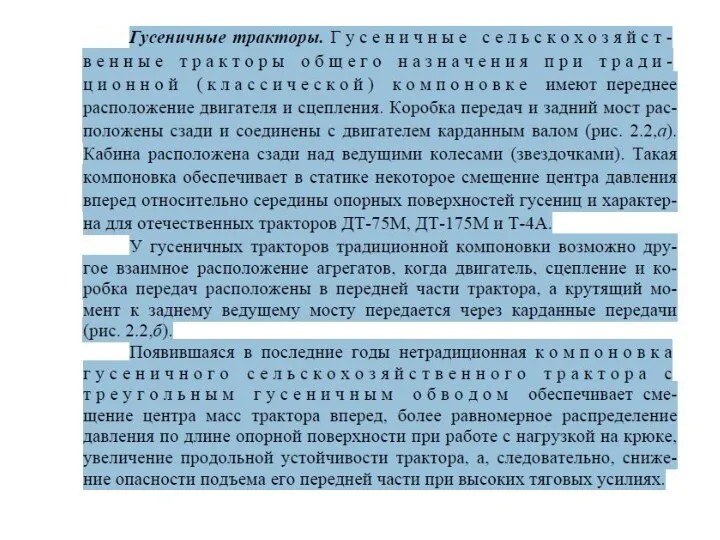

Отморожения Студентка 33 группы Концевой Яны  Гусеничные тракторы

Гусеничные тракторы составление формулы изобретения

составление формулы изобретения Управление Проектами – Фундамент Успешного Интернет Бизнеса Анар Умурзакова, MSPM, PMP Go Project Management

Управление Проектами – Фундамент Успешного Интернет Бизнеса Анар Умурзакова, MSPM, PMP Go Project Management Стадии производства по обращениям граждан Подготовили: Студентки 5 курса, Группы ДС 02.2 Зайцева Виктория, Шевченко Наталья

Стадии производства по обращениям граждан Подготовили: Студентки 5 курса, Группы ДС 02.2 Зайцева Виктория, Шевченко Наталья Интеллектуальные виды спорта

Интеллектуальные виды спорта Презентация____

Презентация____ Как построить компанию мирового уровня

Как построить компанию мирового уровня Ферми-системы. Модель Хаббарда

Ферми-системы. Модель Хаббарда Народный календарь. Зарождение народного календаря

Народный календарь. Зарождение народного календаря Поняття про мову розмітки, гіпертекстовий документ та його елементи. Поняття тегу й атрибуту, теги форматування шрифтів

Поняття про мову розмітки, гіпертекстовий документ та його елементи. Поняття тегу й атрибуту, теги форматування шрифтів Основы программирования. Введение: алгоритмы и программы

Основы программирования. Введение: алгоритмы и программы Экономические ресурсы совокупность материальных и нематериальных факторов и средств, обеспечивающих функционирование обществе

Экономические ресурсы совокупность материальных и нематериальных факторов и средств, обеспечивающих функционирование обществе