- Презентация «РАСЧЕТЫ»

Содержание

- 2. УЧЕБНЫЕ ВОПРОСЫ Общие положения о расчетах Расчеты платежными поручениями и по аккредитиву Расчеты по инкассо и

- 3. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА Брагинский М. И., Витрянский В.В. Договорное право. Книга пятая. В двух томах. Том 2.

- 4. НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ Глава 46 ГК; Положение о безналичных расчетах в Российской Федерации от 3 октября

- 5. ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ расчеты платежными поручениями; расчеты по аккредитиву; расчеты по инкассо; расчеты чеками; расчеты в

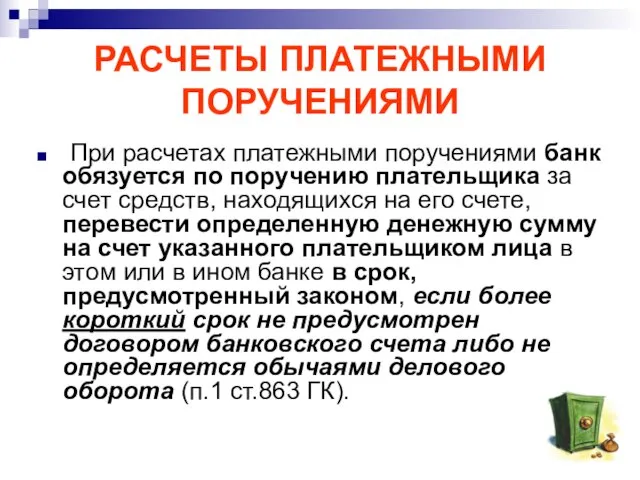

- 6. РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ При расчетах платежными поручениями банк обязуется по поручению плательщика за счет средств, находящихся

- 7. МЕХАНИЗМ РАСЧЕТОВ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ ПЛАТЕЛЬЩИК БАНК ПОРУ ЧЕНИЕ БАНК Перечисляет указанную в поручении сумму ПОЛУЧАТЕЛЬ Зачисляет

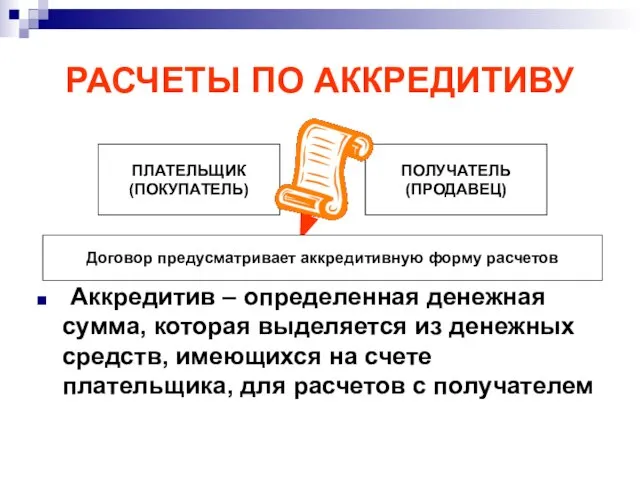

- 8. РАСЧЕТЫ ПО АККРЕДИТИВУ Аккредитив – определенная денежная сумма, которая выделяется из денежных средств, имеющихся на счете

- 9. Суть расчетов по аккредитиву заключается в том, что банк (банк-эмитент), действующий по поручению плательщика об открытии

- 10. СУБЪЕКТНЫЙ СОСТАВ И МЕХАНИЗМ РАСЧЕТОВ ПО АККРЕДИТИВУ ПЛАТЕЛЬЩИК (ПОКУПАТЕЛЬ) БАНК-ЭМИТЕНТ ЗАЯВЛЕНИЕ НА ОТКРЫТИЕ А. ИСПОЛНЯЮЩИЙ БАНК

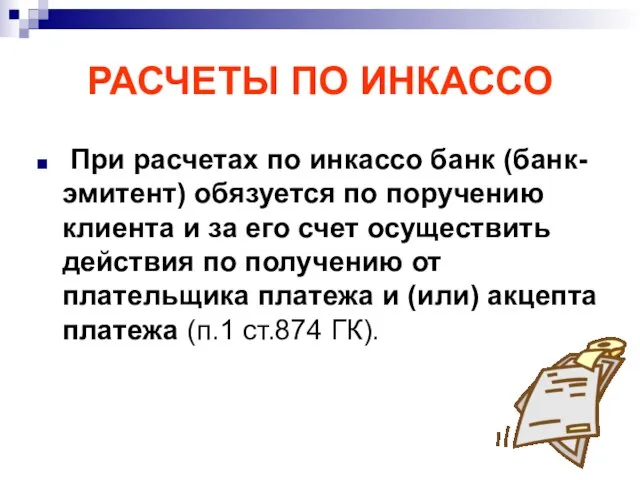

- 11. РАСЧЕТЫ ПО ИНКАССО При расчетах по инкассо банк (банк-эмитент) обязуется по поручению клиента и за его

- 12. СУБЪЕКТНЫЙ СОСТАВ И МЕХАНИЗМ РАСЧЕТОВ ПО ИНКАССО ПОЛУЧАТЕЛЬ БАНК-ЭМИТЕНТ ИСПОЛНЯЮЩИЙ БАНК ПЛАТЕЛЬЩИК И. ПОРУЧЕНИЕ И ДОКУМЕНТЫ

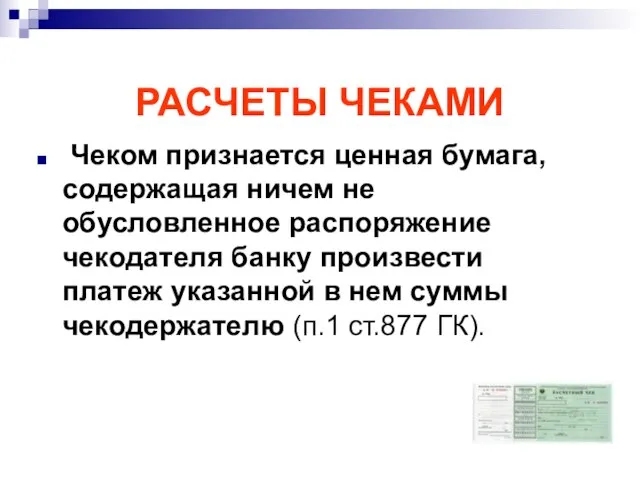

- 13. РАСЧЕТЫ ЧЕКАМИ Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной

- 15. Скачать презентацию

УЧЕБНЫЕ ВОПРОСЫ

Общие положения о расчетах

Расчеты платежными поручениями и по аккредитиву

Расчеты по

УЧЕБНЫЕ ВОПРОСЫ

Общие положения о расчетах

Расчеты платежными поручениями и по аккредитиву

Расчеты по

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Брагинский М. И., Витрянский В.В. Договорное право. Книга пятая. В

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Брагинский М. И., Витрянский В.В. Договорное право. Книга пятая. В

НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

Глава 46 ГК;

Положение о безналичных расчетах в Российской Федерации

НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ

Глава 46 ГК;

Положение о безналичных расчетах в Российской Федерации

ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

расчеты платежными поручениями;

расчеты по аккредитиву;

расчеты по инкассо;

расчеты чеками;

расчеты в

ФОРМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

расчеты платежными поручениями;

расчеты по аккредитиву;

расчеты по инкассо;

расчеты чеками;

расчеты в

РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

При расчетах платежными поручениями банк обязуется по поручению

РАСЧЕТЫ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

При расчетах платежными поручениями банк обязуется по поручению

МЕХАНИЗМ РАСЧЕТОВ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

ПЛАТЕЛЬЩИК

БАНК

ПОРУ

ЧЕНИЕ

БАНК

Перечисляет

указанную

в поручении сумму

ПОЛУЧАТЕЛЬ

Зачисляет

на счет

1

2

3

МЕХАНИЗМ РАСЧЕТОВ ПЛАТЕЖНЫМИ ПОРУЧЕНИЯМИ

ПЛАТЕЛЬЩИК

БАНК

ПОРУ

ЧЕНИЕ

БАНК

Перечисляет

указанную

в поручении сумму

ПОЛУЧАТЕЛЬ

Зачисляет

на счет

1

2

3

РАСЧЕТЫ ПО АККРЕДИТИВУ

Аккредитив – определенная денежная сумма, которая выделяется из денежных

РАСЧЕТЫ ПО АККРЕДИТИВУ

Аккредитив – определенная денежная сумма, которая выделяется из денежных

Суть расчетов по аккредитиву заключается в том, что банк (банк-эмитент),

Суть расчетов по аккредитиву заключается в том, что банк (банк-эмитент),

СУБЪЕКТНЫЙ СОСТАВ И МЕХАНИЗМ РАСЧЕТОВ ПО АККРЕДИТИВУ

ПЛАТЕЛЬЩИК

(ПОКУПАТЕЛЬ)

БАНК-ЭМИТЕНТ

ЗАЯВЛЕНИЕ НА

ОТКРЫТИЕ

СУБЪЕКТНЫЙ СОСТАВ И МЕХАНИЗМ РАСЧЕТОВ ПО АККРЕДИТИВУ

ПЛАТЕЛЬЩИК

(ПОКУПАТЕЛЬ)

БАНК-ЭМИТЕНТ

ЗАЯВЛЕНИЕ НА

ОТКРЫТИЕ

РАСЧЕТЫ ПО ИНКАССО

При расчетах по инкассо банк (банк-эмитент) обязуется по

РАСЧЕТЫ ПО ИНКАССО

При расчетах по инкассо банк (банк-эмитент) обязуется по

СУБЪЕКТНЫЙ СОСТАВ И МЕХАНИЗМ РАСЧЕТОВ ПО ИНКАССО

ПОЛУЧАТЕЛЬ

БАНК-ЭМИТЕНТ

ИСПОЛНЯЮЩИЙ

БАНК

ПЛАТЕЛЬЩИК

И. ПОРУЧЕНИЕ

И

ДОКУМЕНТЫ

И. ПОРУЧЕНИЕ

СУБЪЕКТНЫЙ СОСТАВ И МЕХАНИЗМ РАСЧЕТОВ ПО ИНКАССО

ПОЛУЧАТЕЛЬ

БАНК-ЭМИТЕНТ

ИСПОЛНЯЮЩИЙ

БАНК

ПЛАТЕЛЬЩИК

И. ПОРУЧЕНИЕ

И

ДОКУМЕНТЫ

И. ПОРУЧЕНИЕ

РАСЧЕТЫ ЧЕКАМИ

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение

РАСЧЕТЫ ЧЕКАМИ

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение

Разоблачение культа личности Сталина

Разоблачение культа личности Сталина  Социально –экономические проблемы, стоящие перед ДНР, в современных условиях

Социально –экономические проблемы, стоящие перед ДНР, в современных условиях Презентация на тему "право на образование" - скачать презентации по Педагогике

Презентация на тему "право на образование" - скачать презентации по Педагогике Ученья корень горек, да плод сладок - презентация для начальной школы_

Ученья корень горек, да плод сладок - презентация для начальной школы_ Презентация Население и трудовые ресурсы России

Презентация Население и трудовые ресурсы России Презентация Классификация товаров в соответствии с ТН ВЭД на единой территории таможенного союза

Презентация Классификация товаров в соответствии с ТН ВЭД на единой территории таможенного союза Презентация Оценка маштабов теневой экономики

Презентация Оценка маштабов теневой экономики Лондон и его достопримечательности

Лондон и его достопримечательности Жизнь пресного водоема - презентация для начальной школы_

Жизнь пресного водоема - презентация для начальной школы_ Հայաստանյան ֆուտբոլի զարգացման Ռազմավարություն 2016 - 2025

Հայաստանյան ֆուտբոլի զարգացման Ռազմավարություն 2016 - 2025 Презентация Ценообразующие факторы сельскохозяйственной продукции

Презентация Ценообразующие факторы сельскохозяйственной продукции  BoardDiag Test Environment & Coverage

BoardDiag Test Environment & Coverage Наглядное пособие к уроку окружающего мира Тема: «Путешествие по миру» 3 класс

Наглядное пособие к уроку окружающего мира Тема: «Путешествие по миру» 3 класс Cпасибо, тебе Азбука!

Cпасибо, тебе Азбука! Потоки, анімація, багатовіконність на Java

Потоки, анімація, багатовіконність на Java Карпова Елена Геннадиевна, учитель математики ГОУСОШ №562

Карпова Елена Геннадиевна, учитель математики ГОУСОШ №562 Многофайловые проекты

Многофайловые проекты Методика технико-тактической подготовки таэквондистов-юниоров с использованием комплекса специальных упражнений

Методика технико-тактической подготовки таэквондистов-юниоров с использованием комплекса специальных упражнений Необходимость государственного регулирования образования. Лекция 3

Необходимость государственного регулирования образования. Лекция 3 Общество и государство. Гражданское общество в Российской Федерации

Общество и государство. Гражданское общество в Российской Федерации Телеоло́гия

Телеоло́гия  Презентация Система источников международного права : понятие, виды, применение в практике международных отношений

Презентация Система источников международного права : понятие, виды, применение в практике международных отношений  Звук [а] Буквы А,а - презентация для начальной школы_

Звук [а] Буквы А,а - презентация для начальной школы_ квадратичная форма

квадратичная форма  Кейнсианская теория Выполнила: Лазарюк А.С. Группа Т-104

Кейнсианская теория Выполнила: Лазарюк А.С. Группа Т-104 Понятие и сущность логистики

Понятие и сущность логистики Развитие исследований: от гена до функции

Развитие исследований: от гена до функции The middle east. Religion and ethnic groups

The middle east. Religion and ethnic groups