- Акцизы

Содержание

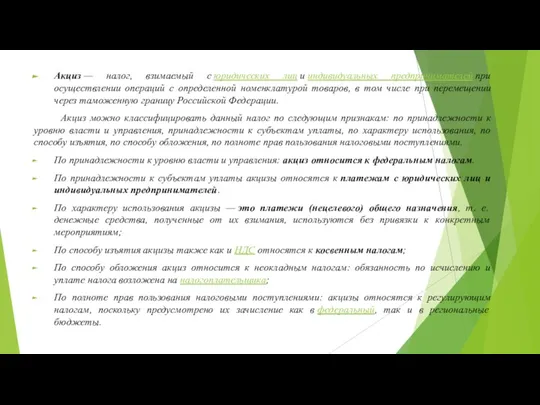

- 2. Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной номенклатурой

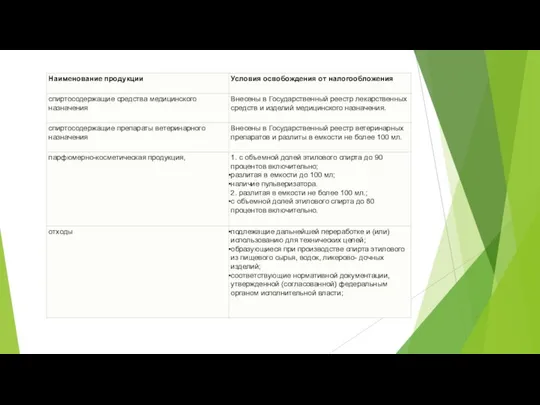

- 3. Перечень подакцизных товаров достаточно узок и содержит следующие группы: спирт и спиртосодержащая продукция, алкогольная продукция, пиво,

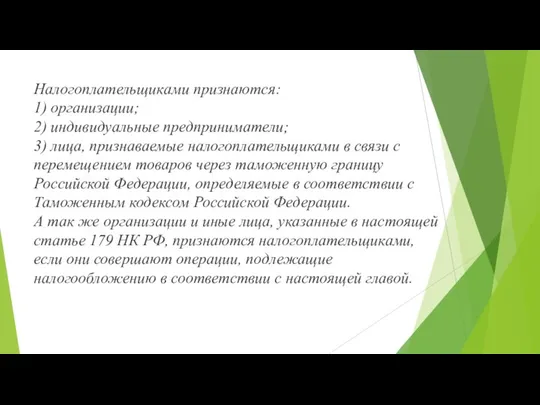

- 5. Налогоплательщиками признаются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками в связи с перемещением товаров

- 6. Налоговая база по подакцизным товарам. Налоговый период. Налоговая база согласно ст. 187 НК РФ определяется отдельно

- 7. Порядок исчисления и уплаты акцизов. Сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические)

- 9. Скачать презентацию

Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной номенклатурой

Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной номенклатурой

Перечень подакцизных товаров достаточно узок и содержит следующие группы: спирт и спиртосодержащая

Перечень подакцизных товаров достаточно узок и содержит следующие группы: спирт и спиртосодержащая

Налогоплательщиками признаются:

1) организации;

2) индивидуальные предприниматели;

3) лица, признаваемые налогоплательщиками

Налогоплательщиками признаются: 1) организации; 2) индивидуальные предприниматели; 3) лица, признаваемые налогоплательщиками

Налоговая база по подакцизным товарам. Налоговый период.

Налоговая база согласно ст.

Налоговая база по подакцизным товарам. Налоговый период. Налоговая база согласно ст.

Порядок исчисления и уплаты акцизов.

Сумма акциза по подакцизным товарам, в

Порядок исчисления и уплаты акцизов. Сумма акциза по подакцизным товарам, в

Презентация Философия просвещения 18 века в Германии: Гердер, Шиллер, Гете

Презентация Философия просвещения 18 века в Германии: Гердер, Шиллер, Гете Как эффективно проводить Библейский урок

Как эффективно проводить Библейский урок Особенности формирования имущественных налогов на базе кадастровой стоимости в Самарской области

Особенности формирования имущественных налогов на базе кадастровой стоимости в Самарской области Экономические индексы

Экономические индексы Научная конференция «Шаг в будущее» МКОУ «Чантырская средняя общеобразовательная школа»

Научная конференция «Шаг в будущее» МКОУ «Чантырская средняя общеобразовательная школа» Насколько развился социальный либерализм на Западе после Первой мировой войны?

Насколько развился социальный либерализм на Западе после Первой мировой войны? Расчет по второй группе предельных состояний ЖБК. (Тема 12)

Расчет по второй группе предельных состояний ЖБК. (Тема 12) Стеки и массивы (Microsoft® Small Basic)

Стеки и массивы (Microsoft® Small Basic) Урок – викторина «Увлекательный мир экономики» 6 класс Свиридова Т.Ю. учитель экономики МКОУ Новомихайловская СОШ

Урок – викторина «Увлекательный мир экономики» 6 класс Свиридова Т.Ю. учитель экономики МКОУ Новомихайловская СОШ История развития текстовых редакторов

История развития текстовых редакторов Речи секретарей. Формирование структуры речи. Формирование точки столкновения. Форма ведения записей. Дебаты

Речи секретарей. Формирование структуры речи. Формирование точки столкновения. Форма ведения записей. Дебаты Состав слова - презентация для начальной школы_

Состав слова - презентация для начальной школы_ Архитектура компьютера. (Лекция 9)

Архитектура компьютера. (Лекция 9) Фотолитография в микроэлектронике при производстве ее основных изделий

Фотолитография в микроэлектронике при производстве ее основных изделий St.Valentine's Day

St.Valentine's Day Устное народное творчество. Русские народные загадки

Устное народное творчество. Русские народные загадки Логарифмические и показательные уравнения Методы решения - презентация по Алгебре_

Логарифмические и показательные уравнения Методы решения - презентация по Алгебре_ Дипломный проект. Разработка web-дизайна сайта ресторана

Дипломный проект. Разработка web-дизайна сайта ресторана Жесткие диски. Параметры жестких дисков. Конструкция и принцип действия. Интерфейсы. Основные характеристики

Жесткие диски. Параметры жестких дисков. Конструкция и принцип действия. Интерфейсы. Основные характеристики Урок математики в 3 классе

Урок математики в 3 классе Nicolaus Copernicus

Nicolaus Copernicus CoDeSys. Початок роботи

CoDeSys. Початок роботи Влияние деятельности правоохранительных органов на степень соответствия реальной преступности

Влияние деятельности правоохранительных органов на степень соответствия реальной преступности Внешняя политика Ивана IV

Внешняя политика Ивана IV Методика расследования террористических актов

Методика расследования террористических актов  Хрустальная кладовая Выполнила учитель МОУ «Воровская СОШ» Хорошева Наталья Юрьевна

Хрустальная кладовая Выполнила учитель МОУ «Воровская СОШ» Хорошева Наталья Юрьевна Материалы к заседанию школьного методического объединения классных руководителей.

Материалы к заседанию школьного методического объединения классных руководителей. Место России в мире. Политико-государственное устройство Российской Федерации

Место России в мире. Политико-государственное устройство Российской Федерации