- Аналіз ділової активності підприємства. Лекція 10

Содержание

- 2. 10.1. Роль і значення ділової активності в умовах ринку Аналіз ділової активності здійснюється шляхом оцінювання результативності

- 3. На особливу увагу в процесі фінансового аналізу ділової активності заслуговує оцінювання точності та об’єктивності цього процесу.

- 4. Оцінювання ділової активності забезпечується завдяки використанню комплексних показників, які поєднують не лише економічну, а й фінансову,

- 5. Таким чином оціночним критерієм ділової активності є використання виробничо-фінансових ресурсів. При цьому обсяги підсумкового результату (прибуток)

- 6. В процесі фінансового аналізу ділової активності виокремлюють такі її рівні: а) високий (достатній); б) середній (задовільний);

- 7. Відповідно до встановленого рівня ділову активність поділяють на нормальну, проблемну, кризову.

- 8. Нормальна ділова активність означає, що підприємство має стійкий фінансовий стан, активно проводить інвестиційну та інноваційну діяльність,

- 9. Проблемний стан означає, що фінансовий стан підприємства – нестійкий. Інноваційна та інвестиційна діяльність - фрагментарна. Не

- 10. Кризовий (незадовільний, низький) рівень ділової активності засвідчує про незадовільний фінансовий стан. Звертання виробничої діяльності, відсутність інноваційних

- 11. Кризовий стан ділової активності потребує: запровадження якісно нового рівня менеджменту; експрес – аналізу кризового стану та

- 12. Рівень ділової активності часто залежить від впливу на нього окремих чинників, які поділяють на внутрішні й

- 13. Ділова активність тісно корелює з регуляторним впливом держави, якою формується нормативно-правова база. При цьому держава може

- 14. Чинником, який інтенсифікує ділову активність є конкурентне середовище, а також кінцевий споживач продукції.

- 15. Зважаючи на роль зовнішніх чинників, які формують ділову активність в практиці аналізу їх поділяють на три

- 16. Група ринкових зовнішніх чинників включає три підгрупи: 1) форми конкуренції; 2) наукова-технічна; 3) психологія споживача.

- 17. Внутрішні чинники в процесі аналізу ділять на такі групи: конкурентна позиція підприємства; принципи діяльності; ресурси та

- 18. 10.2. Найважливіші напрями оцінювання ділової активності суб’єктів підприємницької діяльності Ділова активність підприємства аналізується завдяки використанню кількісних

- 19. обсяг та диверсифікація ринків реалізації продукції; обсяг продукції, що експортується; репутація підприємства; стійкість та стабільність зв’язків

- 20. Кількісне оцінювання ділової активності та її аналіз забезпечується за допомогою двох напрямів: перший - за ступенем

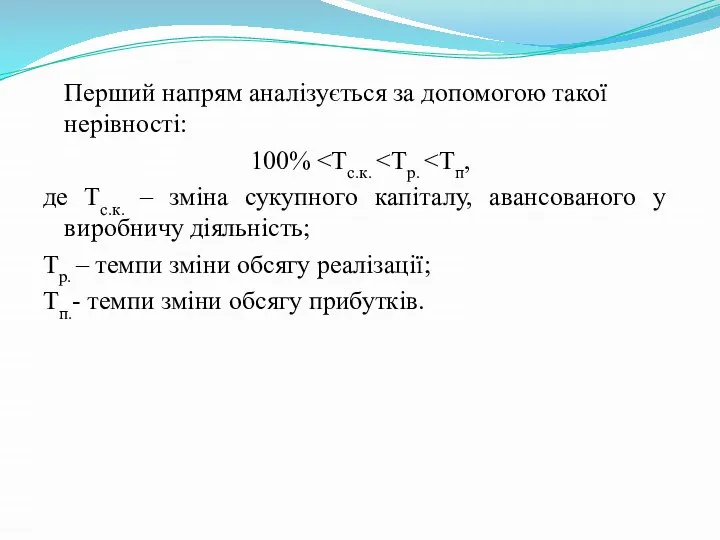

- 21. Перший напрям аналізується за допомогою такої нерівності: 100% де Тс.к. – зміна сукупного капіталу, авансованого у

- 22. Другий напрям оцінки ділової активності корелює з показниками ефективності використання фінансових, матеріальних і трудових ресурсів.

- 23. Кожен вид ресурсів, виходячи з його економічної суті, незважаючи на характер походження й призначення, доцільно аналізувати

- 24. Метою аналізу ділової активності є розрахунок адекватних показників, які її характеризують, виявлення тенденцій і причин їх

- 25. Аналіз ділової активності поділяють на внутрішні і зовнішні. У внутрішньому приймає участь весь управлінський персонал підприємства

- 26. Зовнішній аналіз ділової активності здійснюється контрагентами, до яких належать: покупці, постачальники, інвестори, банківські інституції, податкові органи,

- 27. 10.3. Аналіз виробництва, реалізації та собівартості продукції В основі аналізу виробництва, реалізації та собівартості продукції покладаються

- 28. - оцінка виконання плану виробництва та реалізації, зниження собівартості продукції; оцінка динаміки виробництва, реалізації та собівартості;

- 29. Для потреб оцінювання обсягу виробництва продукції можуть бути використані вартісні, натуральні, умовно-натуральні та трудові показники.

- 30. Валова продукція включає загальний підсумок готової продукції, напівфабрикатів, інструментів, приладів, які реалізовані на сторону, зміни залишків

- 31. Зважаючи на те, що можливими є коливання цін обсяг виробництва та реалізації аналізують не лише у

- 32. Складовою аналізу ділової активності є оцінка ступеня виконання плану та реалізації продукції. При цьому виявляють причини.

- 33. Особливо важлива роль відведена аналізу чинників, які впливають на обсяги виробництва та реалізації продукції. Ці показники

- 34. Обсяг реалізації продукції може бути спричинений : обсягом реалізованої продукції; зміною цін реалізації.

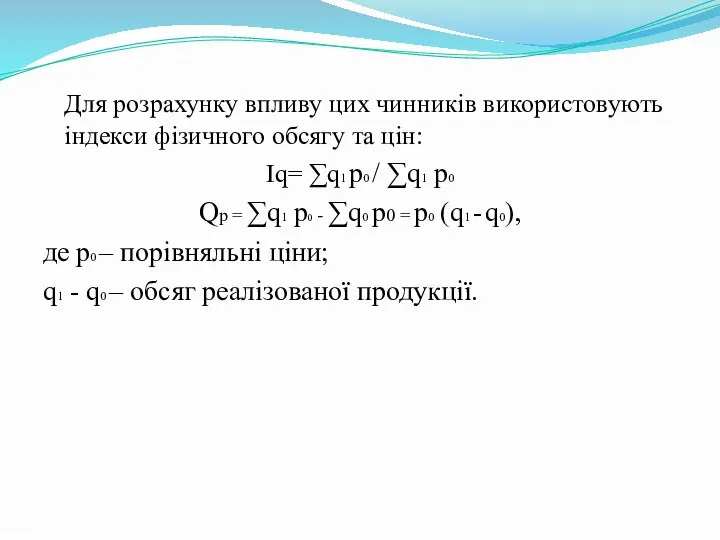

- 35. Для розрахунку впливу цих чинників використовують індекси фізичного обсягу та цін: Іq= ∑q1 p0 / ∑q1

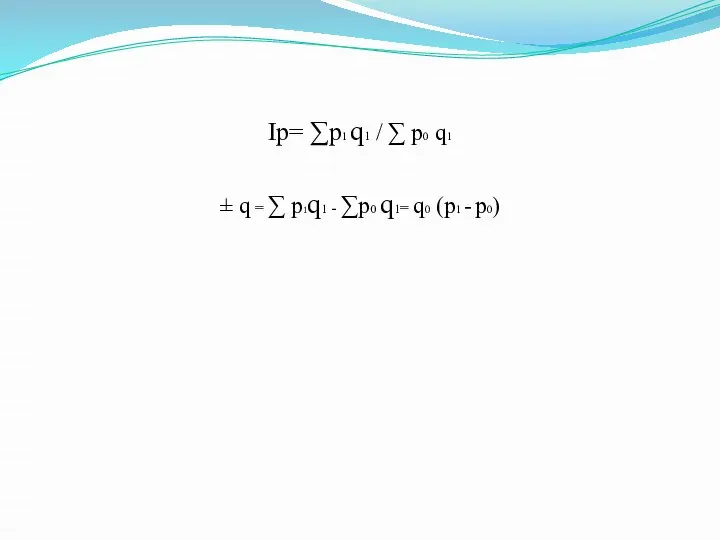

- 36. Ір= ∑р1 q1 / ∑ p0 q1 ± q = ∑ p1q1 - ∑p0 q1= q0

- 37. Органічною складовою аналізу виробництва та реалізації продукції є собівартість, яка втілює в собі якісну сторону єдиного

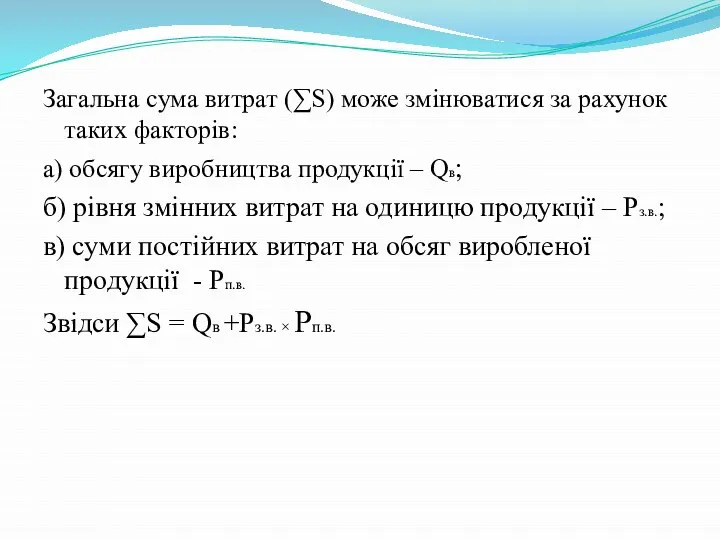

- 38. Загальна сума витрат (∑S) може змінюватися за рахунок таких факторів: а) обсягу виробництва продукції – Qв;

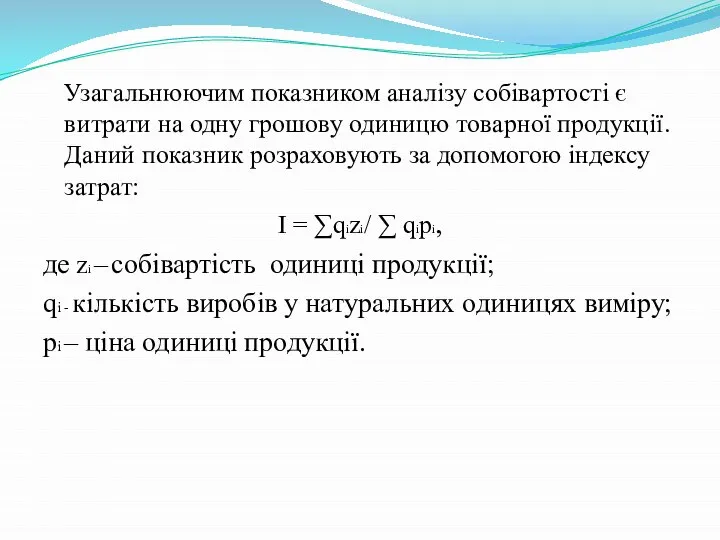

- 39. Узагальнюючим показником аналізу собівартості є витрати на одну грошову одиницю товарної продукції. Даний показник розраховують за

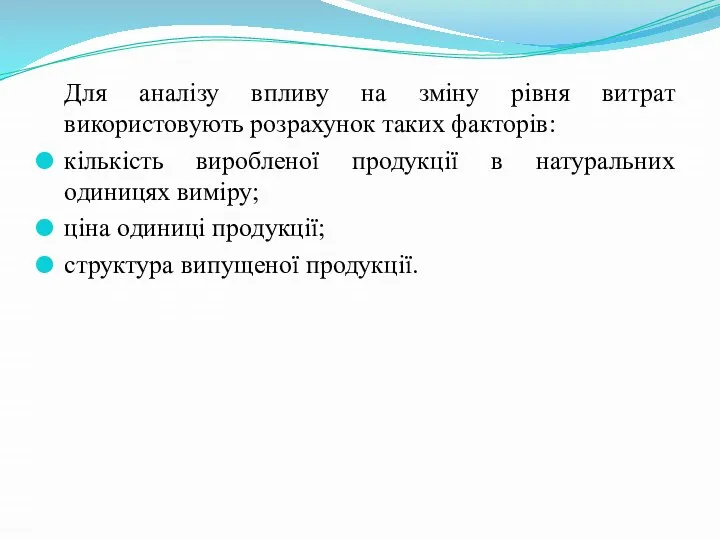

- 40. Для аналізу впливу на зміну рівня витрат використовують розрахунок таких факторів: кількість виробленої продукції в натуральних

- 41. 10.4. Аналіз ефективності використання ресурсів Одним із напрямів оцінювання ділової активності є аналіз використання матеріальних, трудових

- 42. Економічна ефективність використання основних засобів оцінюється рівнем фондовіддачі. При її визначенні в розрахунок приймають вартість річного

- 43. Фондовіддача є показником, який характеризує обсяг виробництва (реалізації) продукції, що припадає на одну гривню середньорічної вартості

- 44. Фондовіддача активної частини основних засобів залежить від: а) зміни структури обладнання; б) зміни часу роботи обладнання;

- 45. Крім основних засобів у відтворювальному процесі приймають участь також матеріальні ресурси. Використання яких оцінюється за допомогою

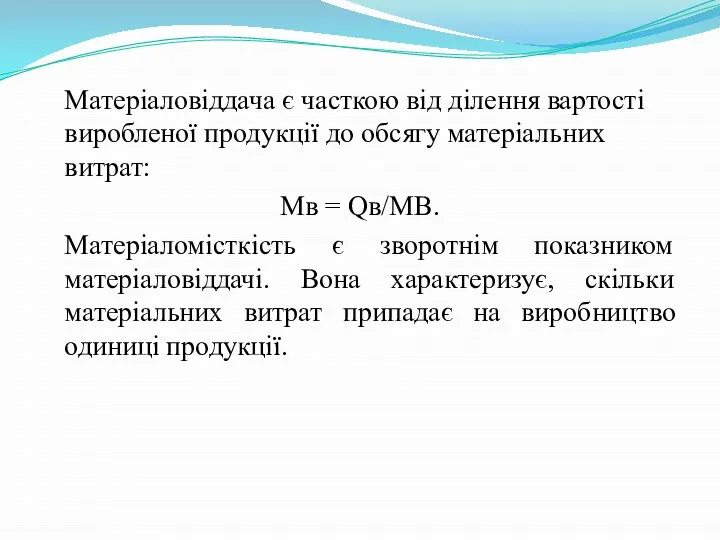

- 46. Матеріаловіддача є часткою від ділення вартості виробленої продукції до обсягу матеріальних витрат: Мв = Qв/МВ. Матеріаломісткість

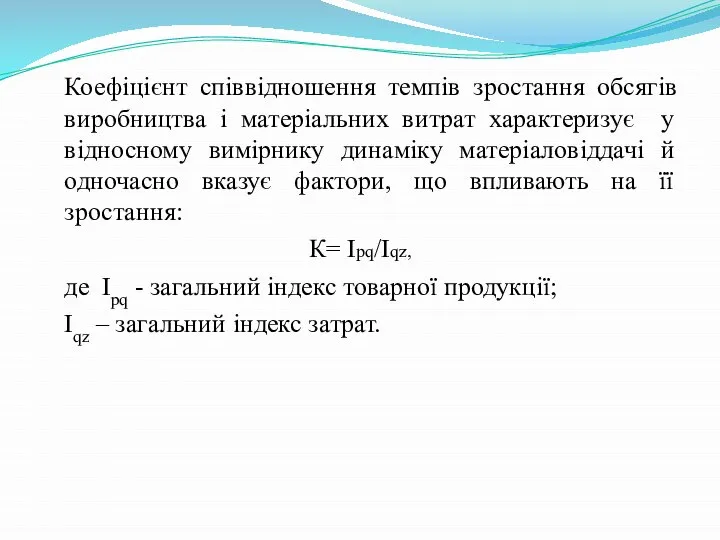

- 47. Коефіцієнт співвідношення темпів зростання обсягів виробництва і матеріальних витрат характеризує у відносному вимірнику динаміку матеріаловіддачі й

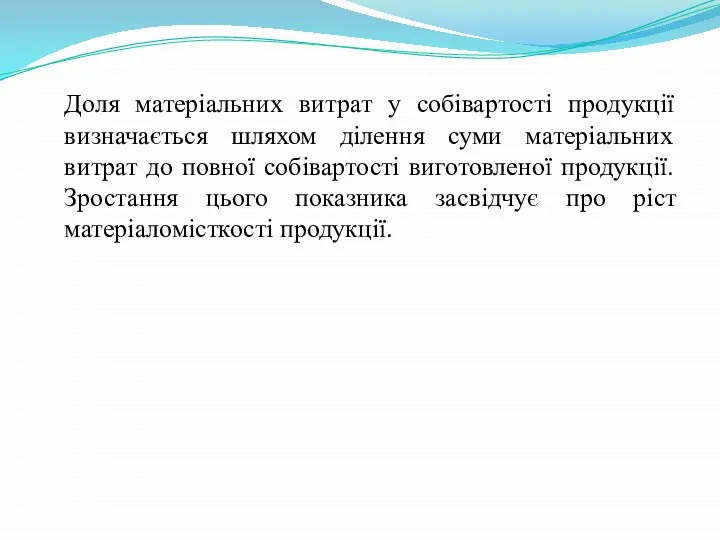

- 48. Доля матеріальних витрат у собівартості продукції визначається шляхом ділення суми матеріальних витрат до повної собівартості виготовленої

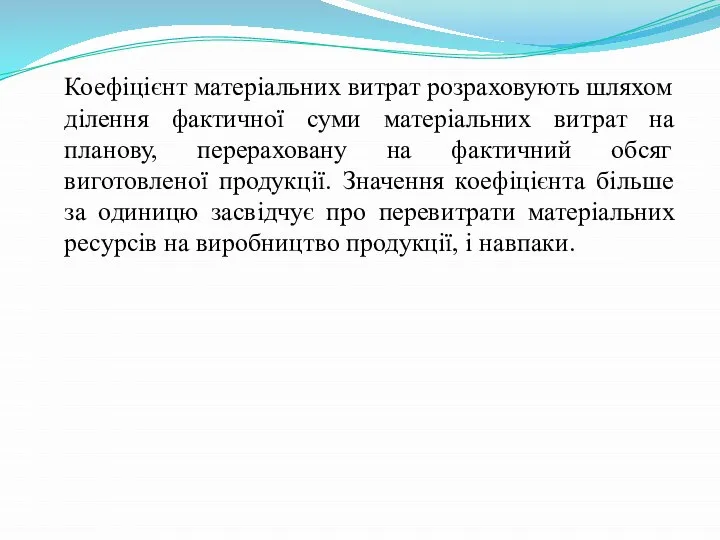

- 49. Коефіцієнт матеріальних витрат розраховують шляхом ділення фактичної суми матеріальних витрат на планову, перераховану на фактичний обсяг

- 51. Скачать презентацию

10.1. Роль і значення ділової активності в умовах ринку

Аналіз ділової активності

10.1. Роль і значення ділової активності в умовах ринку

Аналіз ділової активності

На особливу увагу в процесі фінансового аналізу ділової активності заслуговує оцінювання

На особливу увагу в процесі фінансового аналізу ділової активності заслуговує оцінювання

Оцінювання ділової активності забезпечується завдяки використанню комплексних показників, які поєднують не

Оцінювання ділової активності забезпечується завдяки використанню комплексних показників, які поєднують не

Таким чином оціночним критерієм ділової активності є використання виробничо-фінансових ресурсів. При

Таким чином оціночним критерієм ділової активності є використання виробничо-фінансових ресурсів. При

В процесі фінансового аналізу ділової активності виокремлюють такі її рівні:

а) високий

В процесі фінансового аналізу ділової активності виокремлюють такі її рівні:

а) високий

Відповідно до встановленого рівня ділову активність поділяють на нормальну, проблемну, кризову.

Відповідно до встановленого рівня ділову активність поділяють на нормальну, проблемну, кризову.

Нормальна ділова активність означає, що підприємство має стійкий фінансовий стан, активно

Нормальна ділова активність означає, що підприємство має стійкий фінансовий стан, активно

Проблемний стан означає, що фінансовий стан підприємства – нестійкий. Інноваційна та

Проблемний стан означає, що фінансовий стан підприємства – нестійкий. Інноваційна та

Кризовий (незадовільний, низький) рівень ділової активності засвідчує про незадовільний фінансовий стан.

Кризовий (незадовільний, низький) рівень ділової активності засвідчує про незадовільний фінансовий стан.

Кризовий стан ділової активності потребує:

запровадження якісно нового рівня менеджменту;

експрес – аналізу

Кризовий стан ділової активності потребує:

запровадження якісно нового рівня менеджменту;

експрес – аналізу

Рівень ділової активності часто залежить від впливу на нього окремих чинників,

Рівень ділової активності часто залежить від впливу на нього окремих чинників,

Ділова активність тісно корелює з регуляторним впливом держави, якою формується нормативно-правова

Ділова активність тісно корелює з регуляторним впливом держави, якою формується нормативно-правова

Чинником, який інтенсифікує ділову активність є конкурентне середовище, а також кінцевий

Чинником, який інтенсифікує ділову активність є конкурентне середовище, а також кінцевий

Зважаючи на роль зовнішніх чинників, які формують ділову активність в практиці

Зважаючи на роль зовнішніх чинників, які формують ділову активність в практиці

Група ринкових зовнішніх чинників включає три підгрупи:

1) форми конкуренції;

2) наукова-технічна;

3) психологія

Група ринкових зовнішніх чинників включає три підгрупи:

1) форми конкуренції;

2) наукова-технічна;

3) психологія

Внутрішні чинники в процесі аналізу ділять на такі групи:

конкурентна позиція підприємства;

принципи

Внутрішні чинники в процесі аналізу ділять на такі групи:

конкурентна позиція підприємства;

принципи

10.2. Найважливіші напрями оцінювання ділової активності суб’єктів підприємницької діяльності

Ділова активність підприємства

10.2. Найважливіші напрями оцінювання ділової активності суб’єктів підприємницької діяльності

Ділова активність підприємства

обсяг та диверсифікація ринків реалізації продукції;

обсяг продукції, що експортується;

репутація підприємства;

стійкість та

обсяг та диверсифікація ринків реалізації продукції;

обсяг продукції, що експортується;

репутація підприємства;

стійкість та

Кількісне оцінювання ділової активності та її аналіз забезпечується за допомогою двох

Кількісне оцінювання ділової активності та її аналіз забезпечується за допомогою двох

Перший напрям аналізується за допомогою такої нерівності:

100% <Тс.к. <Тр. <Тп,

де

Перший напрям аналізується за допомогою такої нерівності:

100% <Тс.к. <Тр. <Тп,

де

Другий напрям оцінки ділової активності корелює з показниками ефективності використання фінансових,

Другий напрям оцінки ділової активності корелює з показниками ефективності використання фінансових,

Кожен вид ресурсів, виходячи з його економічної суті, незважаючи на характер

Кожен вид ресурсів, виходячи з його економічної суті, незважаючи на характер

Метою аналізу ділової активності є розрахунок адекватних показників, які її характеризують,

Метою аналізу ділової активності є розрахунок адекватних показників, які її характеризують,

Аналіз ділової активності поділяють на внутрішні і зовнішні. У внутрішньому приймає

Аналіз ділової активності поділяють на внутрішні і зовнішні. У внутрішньому приймає

Зовнішній аналіз ділової активності здійснюється контрагентами, до яких належать: покупці, постачальники,

Зовнішній аналіз ділової активності здійснюється контрагентами, до яких належать: покупці, постачальники,

10.3. Аналіз виробництва, реалізації та собівартості продукції

В основі аналізу виробництва,

10.3. Аналіз виробництва, реалізації та собівартості продукції

В основі аналізу виробництва,

- оцінка виконання плану виробництва та реалізації, зниження собівартості продукції;

оцінка динаміки

- оцінка виконання плану виробництва та реалізації, зниження собівартості продукції;

оцінка динаміки

Для потреб оцінювання обсягу виробництва продукції можуть бути використані вартісні, натуральні,

Для потреб оцінювання обсягу виробництва продукції можуть бути використані вартісні, натуральні,

Валова продукція включає загальний підсумок готової продукції, напівфабрикатів, інструментів, приладів, які

Валова продукція включає загальний підсумок готової продукції, напівфабрикатів, інструментів, приладів, які

Зважаючи на те, що можливими є коливання цін обсяг виробництва та

Зважаючи на те, що можливими є коливання цін обсяг виробництва та

Складовою аналізу ділової активності є оцінка ступеня виконання плану та реалізації

Складовою аналізу ділової активності є оцінка ступеня виконання плану та реалізації

Особливо важлива роль відведена аналізу чинників, які впливають на обсяги виробництва

Особливо важлива роль відведена аналізу чинників, які впливають на обсяги виробництва

Обсяг реалізації продукції може бути спричинений :

обсягом реалізованої продукції;

зміною цін реалізації.

Обсяг реалізації продукції може бути спричинений :

обсягом реалізованої продукції;

зміною цін реалізації.

Для розрахунку впливу цих чинників використовують індекси фізичного обсягу та цін:

Іq=

Для розрахунку впливу цих чинників використовують індекси фізичного обсягу та цін:

Іq=

Ір= ∑р1 q1 / ∑ p0 q1

± q = ∑ p1q1

± q = ∑ p1q1

Органічною складовою аналізу виробництва та реалізації продукції є собівартість, яка втілює

Органічною складовою аналізу виробництва та реалізації продукції є собівартість, яка втілює

Загальна сума витрат (∑S) може змінюватися за рахунок таких факторів:

а) обсягу

Загальна сума витрат (∑S) може змінюватися за рахунок таких факторів:

а) обсягу

Узагальнюючим показником аналізу собівартості є витрати на одну грошову одиницю товарної

Узагальнюючим показником аналізу собівартості є витрати на одну грошову одиницю товарної

Для аналізу впливу на зміну рівня витрат використовують розрахунок таких факторів:

кількість

Для аналізу впливу на зміну рівня витрат використовують розрахунок таких факторів:

кількість

10.4. Аналіз ефективності використання ресурсів

Одним із напрямів оцінювання ділової активності є

10.4. Аналіз ефективності використання ресурсів

Одним із напрямів оцінювання ділової активності є

Економічна ефективність використання основних засобів оцінюється рівнем фондовіддачі. При її визначенні

Економічна ефективність використання основних засобів оцінюється рівнем фондовіддачі. При її визначенні

Фондовіддача є показником, який характеризує обсяг виробництва (реалізації) продукції, що припадає

Фондовіддача є показником, який характеризує обсяг виробництва (реалізації) продукції, що припадає

Фондовіддача активної частини основних засобів залежить від:

а) зміни структури обладнання;

б) зміни

Фондовіддача активної частини основних засобів залежить від:

а) зміни структури обладнання;

б) зміни

Крім основних засобів у відтворювальному процесі приймають участь також матеріальні ресурси.

Крім основних засобів у відтворювальному процесі приймають участь також матеріальні ресурси.

Матеріаловіддача є часткою від ділення вартості виробленої продукції до обсягу матеріальних

Матеріаловіддача є часткою від ділення вартості виробленої продукції до обсягу матеріальних

Коефіцієнт співвідношення темпів зростання обсягів виробництва і матеріальних витрат характеризує у

Коефіцієнт співвідношення темпів зростання обсягів виробництва і матеріальних витрат характеризує у

Доля матеріальних витрат у собівартості продукції визначається шляхом ділення суми матеріальних

Доля матеріальних витрат у собівартості продукції визначається шляхом ділення суми матеріальних

Коефіцієнт матеріальних витрат розраховують шляхом ділення фактичної суми матеріальних витрат на

Коефіцієнт матеріальних витрат розраховують шляхом ділення фактичної суми матеріальних витрат на

Toys in Russia

Toys in Russia Гормоны pancreas

Гормоны pancreas Отчет по преддипломной практике

Отчет по преддипломной практике Презентация Анализ валютного рынка России

Презентация Анализ валютного рынка России  Презентация на тему "История становления социальной педагогики за рубежом" - скачать презентации по Педагогике

Презентация на тему "История становления социальной педагогики за рубежом" - скачать презентации по Педагогике Singapore International Arbitration Centre

Singapore International Arbitration Centre Тема: «Вклад Фридриха Августа фон Хайека в современную экономическую науку»

Тема: «Вклад Фридриха Августа фон Хайека в современную экономическую науку»  Улаштування та технічне обслуговування паливного насосу високого тиску. ТО системи живлення дизельного двигуна (4)

Улаштування та технічне обслуговування паливного насосу високого тиску. ТО системи живлення дизельного двигуна (4) Ангелы. Небесные Силы Бесплотные

Ангелы. Небесные Силы Бесплотные Технология Bluetooth – как способ беспроводной передачи информации

Технология Bluetooth – как способ беспроводной передачи информации Основы теории перспективы

Основы теории перспективы Прядок слов в предложении

Прядок слов в предложении  Бесплатные хостинги

Бесплатные хостинги Медвежкина мама - презентация для начальной школы

Медвежкина мама - презентация для начальной школы Адаптация и здоровье

Адаптация и здоровье  Презентация по МХК Архитектура и живопись русского Классицизма

Презентация по МХК Архитектура и живопись русского Классицизма  Ансамбль площади Искусств.

Ансамбль площади Искусств. Транспортная безопасность Японии Семетеева Б.С. Т093

Транспортная безопасность Японии Семетеева Б.С. Т093  «Папа Карло». Рекламное агентство

«Папа Карло». Рекламное агентство Закон РК от 16 июля 1999 года Патентный Закон РК (с изменениями и дополнениями по состоянию 31.10.2015)

Закон РК от 16 июля 1999 года Патентный Закон РК (с изменениями и дополнениями по состоянию 31.10.2015)  Путешествие по пушкинским местам

Путешествие по пушкинским местам Фізіологічні особливості організму дітей дошкільного і молодшого шкільного віку та їх адаптація до фізичних навантажень

Фізіологічні особливості організму дітей дошкільного і молодшого шкільного віку та їх адаптація до фізичних навантажень Презентация на тему "К дню города" - скачать презентации по Педагогике

Презентация на тему "К дню города" - скачать презентации по Педагогике Арка Главного штаба. Александровская колонна.

Арка Главного штаба. Александровская колонна.  Флорбол - как вид спорта

Флорбол - как вид спорта Лекарственные препараты, влияющие на дыхательную систему.

Лекарственные препараты, влияющие на дыхательную систему. .2_иммуностимуляторы

.2_иммуностимуляторы Презентация по МХК Художественная культура Арабского Востока Литература Арабского Востока

Презентация по МХК Художественная культура Арабского Востока Литература Арабского Востока