- Анализ использования материальных ресурсов

Содержание

- 2. ЛЕКЦИЯ Анализ использования материальных ресурсов

- 3. План лекции 1. Задачи анализа и источники информации 2. Анализ обеспеченности предприятия материально-техническими ресурсами 3. Общая

- 4. Задачи анализа и источники информации

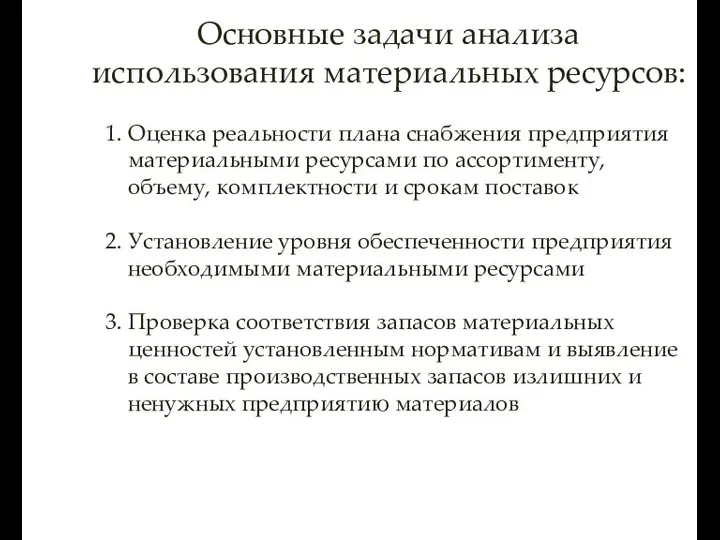

- 5. Основные задачи анализа использования материальных ресурсов:

- 6. Основные задачи анализа использования материальных ресурсов: 1. Оценка реальности плана снабжения предприятия материальными ресурсами по ассортименту,

- 7. Основные задачи анализа использования материальных ресурсов: 1. Оценка реальности плана снабжения предприятия материальными ресурсами по ассортименту,

- 8. Основные задачи анализа использования материальных ресурсов: 1. Оценка реальности плана снабжения предприятия материальными ресурсами по ассортименту,

- 9. 4. Определение влияния организации материально- технического снабжения на важнейшие показатели работы предприятия (объем выпуска продукции, себестоимость,

- 10. 4. Определение влияния организации материально- технического снабжения на важнейшие показатели работы предприятия (объем выпуска продукции, себестоимость,

- 11. 4. Определение влияния организации материально- технического снабжения на важнейшие показатели работы предприятия (объем выпуска продукции, себестоимость,

- 12. 4. Определение влияния организации материально- технического снабжения на важнейшие показатели работы предприятия (объем выпуска продукции, себестоимость,

- 13. Источники информации:

- 14. Источники информации: - Данные планового отдела и отдела материально- технического снабжения о номенклатуре потребляемых материалов, потребности

- 15. Источники информации: - Данные планового отдела и отдела материально- технического снабжения о номенклатуре потребляемых материалов, потребности

- 16. Источники информации: - Данные планового отдела и отдела материально- технического снабжения о номенклатуре потребляемых материалов, потребности

- 17. Источники информации: - Заявки и договоры (контракты) на поставку сырья и материалов

- 18. Источники информации: - Заявки и договоры (контракты) на поставку сырья и материалов - Форма государственного статистического

- 19. Источники информации: - Заявки и договоры (контракты) на поставку сырья и материалов - Форма государственного статистического

- 20. Анализ обеспеченности предприятия материально-техническими ресурсами

- 21. Выпуск продукции, качество выпускаемой продукции зависит от обеспеченности предприятия материально-техническими ресурсами.

- 22. Любое предприятие составляет бизнес-план, в котором один из разделов – потребность в материалах. Прежде, чем приступать

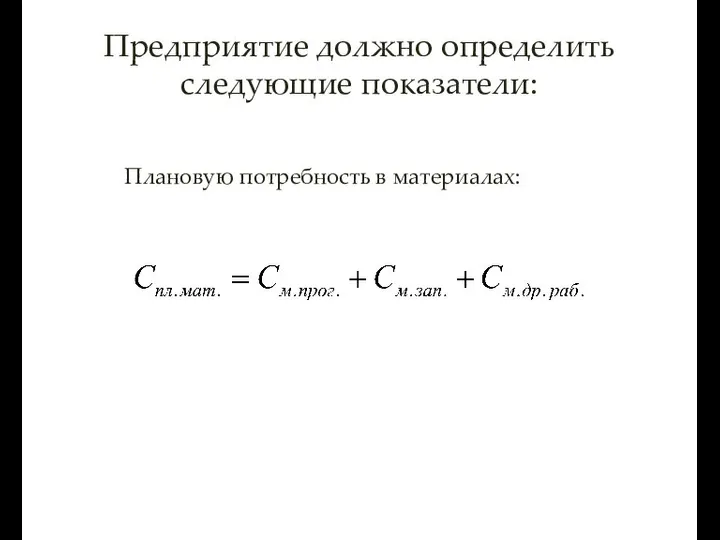

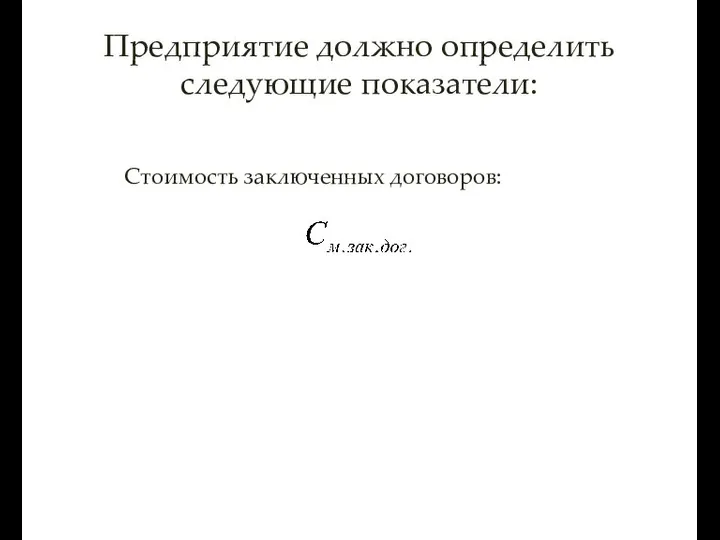

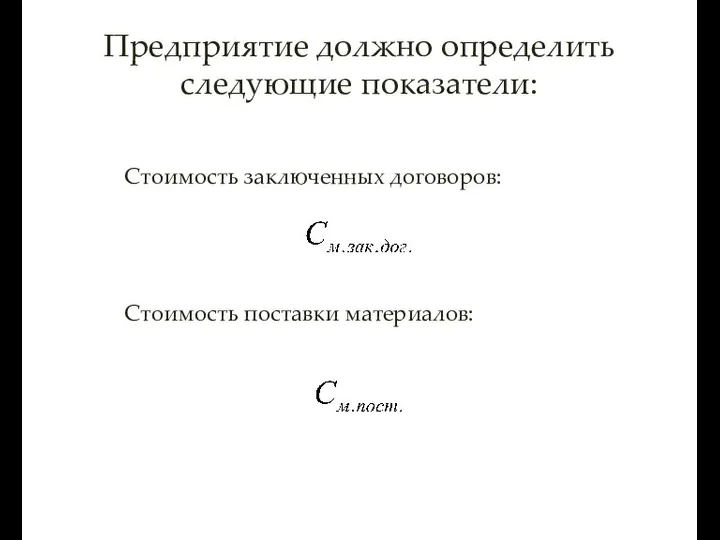

- 23. Предприятие должно определить следующие показатели:

- 24. Предприятие должно определить следующие показатели: Плановую потребность в материалах:

- 25. Предприятие должно определить следующие показатели: Стоимость заключенных договоров:

- 26. Предприятие должно определить следующие показатели: Стоимость заключенных договоров: Стоимость поставки материалов:

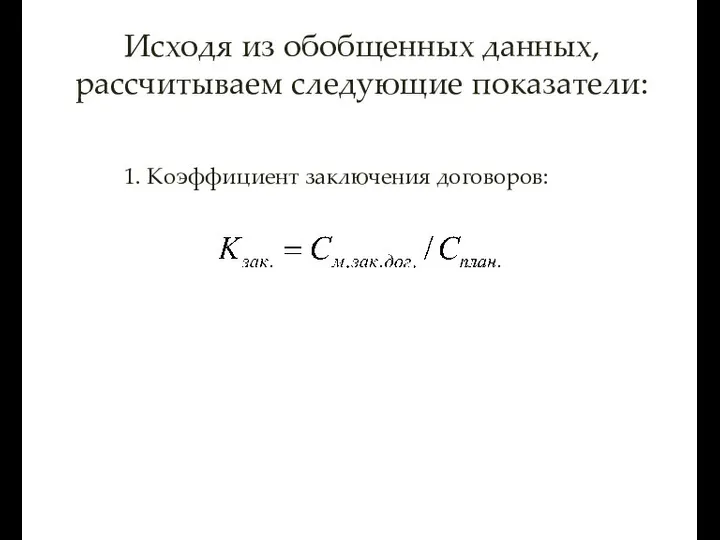

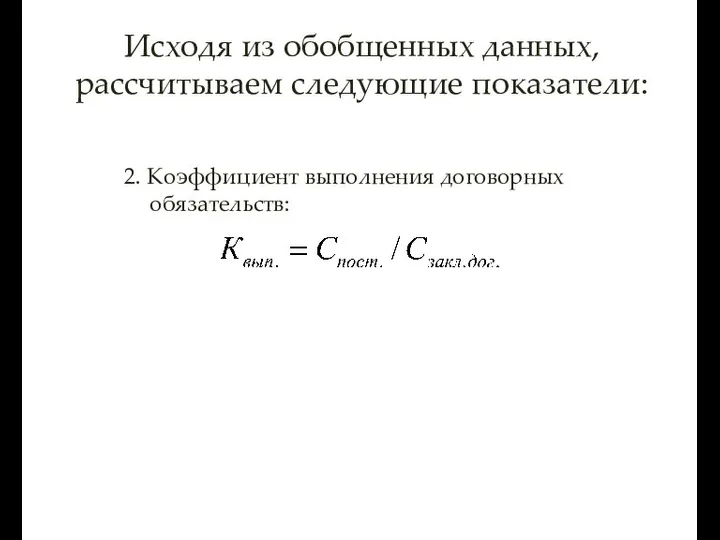

- 27. Исходя из обобщенных данных, рассчитываем следующие показатели:

- 28. Исходя из обобщенных данных, рассчитываем следующие показатели: 1. Коэффициент заключения договоров:

- 29. Исходя из обобщенных данных, рассчитываем следующие показатели: 2. Коэффициент выполнения договорных обязательств:

- 30. Исходя из обобщенных данных, рассчитываем следующие показатели: 3. Время заключения договоров

- 31. Исходя из обобщенных данных, рассчитываем следующие показатели: 3. Время заключения договоров 4. Входной контроль материалов, выполнение

- 32. В связи с несвоевременным снабжением материальных ресурсов, необходимо рассчитывать потери в выпуске продукции.

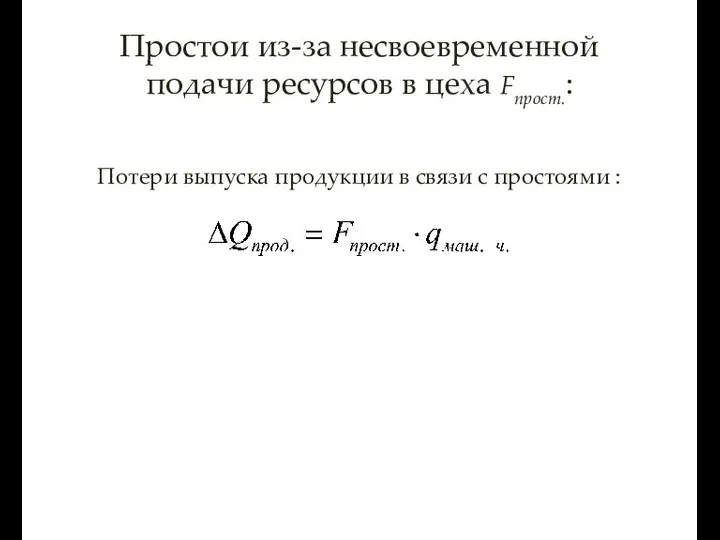

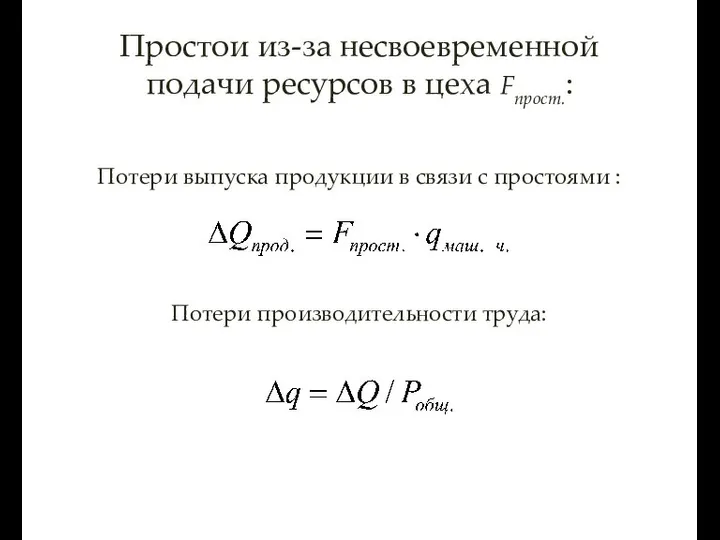

- 33. Простои из-за несвоевременной подачи ресурсов в цеха Fпрост.:

- 34. Простои из-за несвоевременной подачи ресурсов в цеха Fпрост.: Потери выпуска продукции в связи с простоями :

- 35. Простои из-за несвоевременной подачи ресурсов в цеха Fпрост.: Потери выпуска продукции в связи с простоями :

- 36. Общая оценка использования материальных ресурсов

- 37. Экономия материальных затрат – один из важнейших резервов снижения себестоимости продукции, увеличения прибыли предприятия.

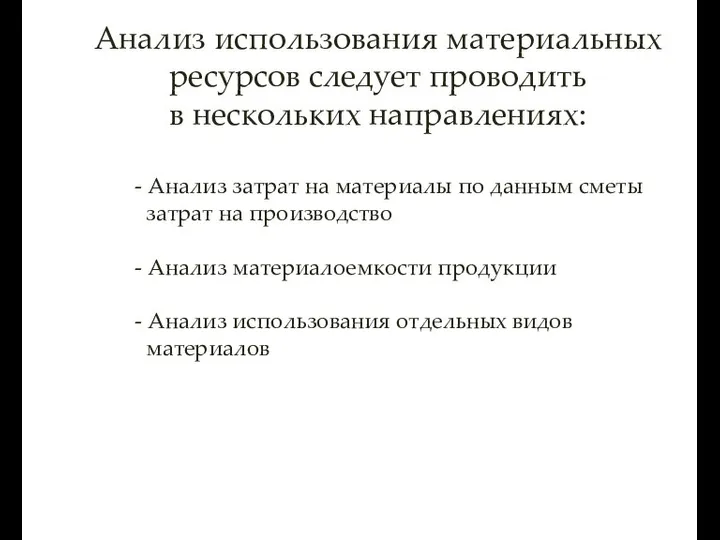

- 38. Анализ использования материальных ресурсов следует проводить в нескольких направлениях:

- 39. Анализ использования материальных ресурсов следует проводить в нескольких направлениях: - Анализ затрат на материалы по данным

- 40. Анализ использования материальных ресурсов следует проводить в нескольких направлениях: - Анализ затрат на материалы по данным

- 41. Анализ использования материальных ресурсов следует проводить в нескольких направлениях: - Анализ затрат на материалы по данным

- 42. Анализ использования материальных ресурсов следует проводить в нескольких направлениях: - Анализ затрат на материалы по данным

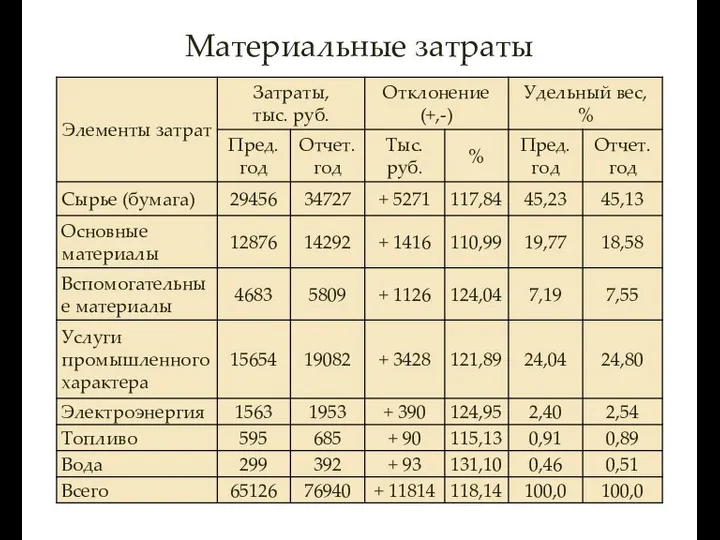

- 43. Материальные затраты

- 44. Анализ материалоемкости продукции

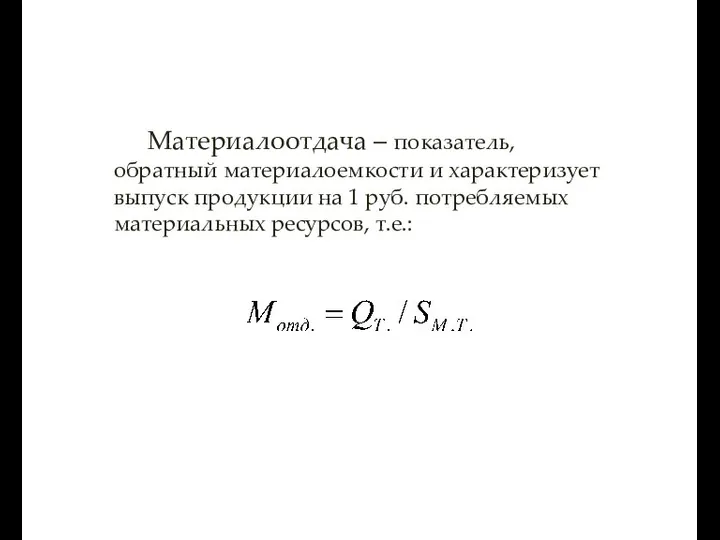

- 45. Материалоотдача – показатель, обратный материалоемкости и характеризует выпуск продукции на 1 руб. потребляемых материальных ресурсов, т.е.:

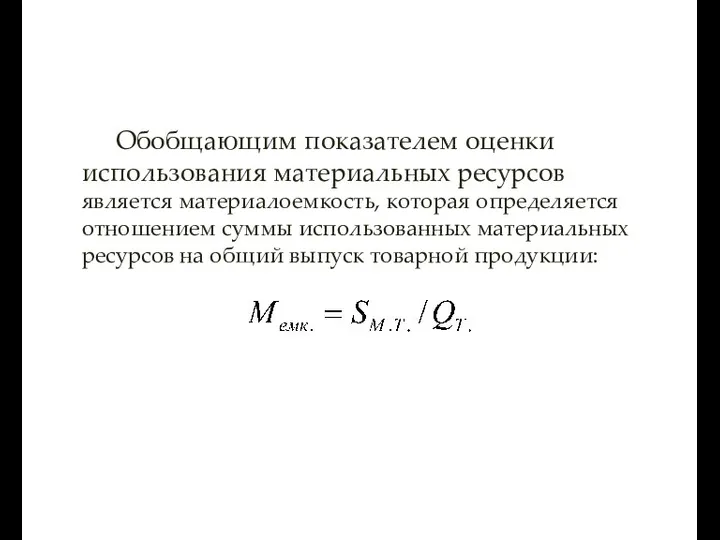

- 46. Обобщающим показателем оценки использования материальных ресурсов является материалоемкость, которая определяется отношением суммы использованных материальных ресурсов на

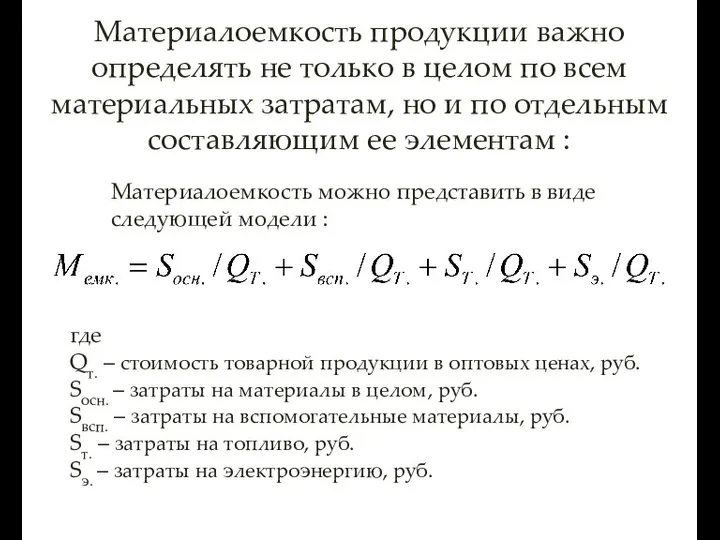

- 47. Материалоемкость продукции важно определять не только в целом по всем материальных затратам, но и по отдельным

- 48. Материалоемкость продукции важно определять не только в целом по всем материальных затратам, но и по отдельным

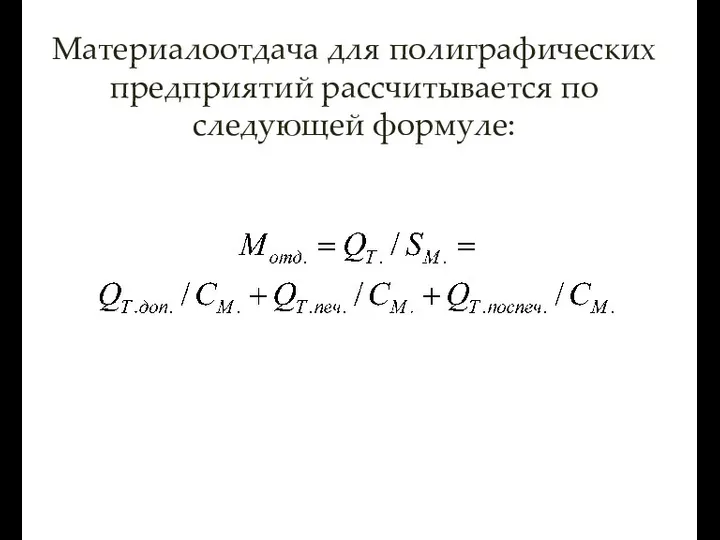

- 49. Материалоотдача для полиграфических предприятий рассчитывается по следующей формуле:

- 50. Материалоотдача для полиграфических предприятий рассчитывается по следующей формуле:

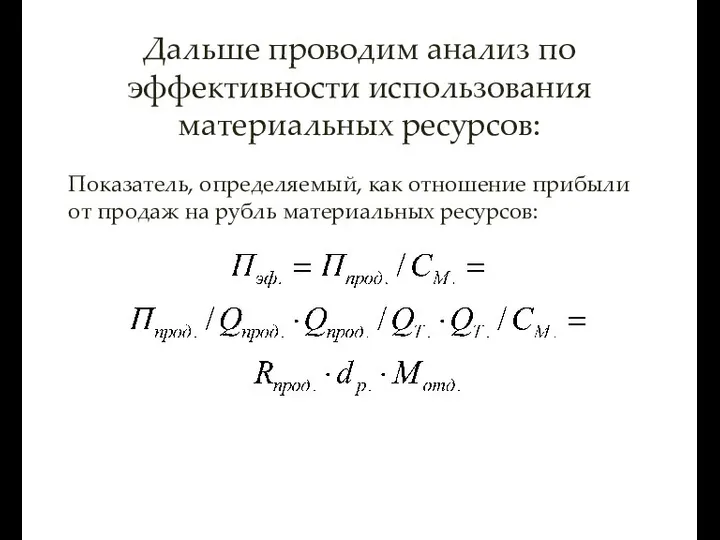

- 51. Дальше проводим анализ по эффективности использования материальных ресурсов:

- 52. Дальше проводим анализ по эффективности использования материальных ресурсов: Показатель, определяемый, как отношение прибыли от продаж на

- 54. Скачать презентацию

ЛЕКЦИЯ

Анализ

использования материальных ресурсов

ЛЕКЦИЯ

Анализ

использования материальных ресурсов

План лекции

1. Задачи анализа и источники информации

2. Анализ обеспеченности предприятия

План лекции

1. Задачи анализа и источники информации

2. Анализ обеспеченности предприятия

Задачи анализа и источники информации

Задачи анализа и источники информации

Основные задачи анализа использования материальных ресурсов:

Основные задачи анализа использования материальных ресурсов:

Основные задачи анализа использования материальных ресурсов:

1. Оценка реальности плана снабжения предприятия

Основные задачи анализа использования материальных ресурсов:

1. Оценка реальности плана снабжения предприятия

Основные задачи анализа использования материальных ресурсов:

1. Оценка реальности плана снабжения предприятия

Основные задачи анализа использования материальных ресурсов:

1. Оценка реальности плана снабжения предприятия

Основные задачи анализа использования материальных ресурсов:

1. Оценка реальности плана снабжения предприятия

Основные задачи анализа использования материальных ресурсов:

1. Оценка реальности плана снабжения предприятия

4. Определение влияния организации материально-

технического снабжения на важнейшие показатели

4. Определение влияния организации материально-

технического снабжения на важнейшие показатели

4. Определение влияния организации материально-

технического снабжения на важнейшие показатели

4. Определение влияния организации материально-

технического снабжения на важнейшие показатели

4. Определение влияния организации материально-

технического снабжения на важнейшие показатели

4. Определение влияния организации материально-

технического снабжения на важнейшие показатели

4. Определение влияния организации материально-

технического снабжения на важнейшие показатели

4. Определение влияния организации материально-

технического снабжения на важнейшие показатели

Источники информации:

Источники информации:

Источники информации:

- Данные планового отдела и отдела материально-

технического снабжения о

Источники информации:

- Данные планового отдела и отдела материально-

технического снабжения о

Источники информации:

- Данные планового отдела и отдела материально-

технического снабжения о

Источники информации:

- Данные планового отдела и отдела материально-

технического снабжения о

Источники информации:

- Данные планового отдела и отдела материально-

технического снабжения о

Источники информации:

- Данные планового отдела и отдела материально-

технического снабжения о

Источники информации:

- Заявки и договоры (контракты) на поставку

сырья и

Источники информации:

- Заявки и договоры (контракты) на поставку

сырья и

Источники информации:

- Заявки и договоры (контракты) на поставку

сырья и

Источники информации:

- Заявки и договоры (контракты) на поставку

сырья и

Источники информации:

- Заявки и договоры (контракты) на поставку

сырья и

Источники информации:

- Заявки и договоры (контракты) на поставку

сырья и

Анализ обеспеченности предприятия

материально-техническими ресурсами

Анализ обеспеченности предприятия

материально-техническими ресурсами

Выпуск продукции, качество выпускаемой продукции зависит от обеспеченности предприятия материально-техническими ресурсами.

Выпуск продукции, качество выпускаемой продукции зависит от обеспеченности предприятия материально-техническими ресурсами.

Любое предприятие составляет бизнес-план, в котором один из разделов – потребность

Любое предприятие составляет бизнес-план, в котором один из разделов – потребность

Предприятие должно определить следующие показатели:

Предприятие должно определить следующие показатели:

Предприятие должно определить следующие показатели:

Плановую потребность в материалах:

Предприятие должно определить следующие показатели:

Плановую потребность в материалах:

Предприятие должно определить следующие показатели:

Стоимость заключенных договоров:

Предприятие должно определить следующие показатели:

Стоимость заключенных договоров:

Предприятие должно определить следующие показатели:

Стоимость заключенных договоров:

Стоимость поставки материалов:

Предприятие должно определить следующие показатели:

Стоимость заключенных договоров:

Стоимость поставки материалов:

Исходя из обобщенных данных, рассчитываем следующие показатели:

Исходя из обобщенных данных, рассчитываем следующие показатели:

Исходя из обобщенных данных, рассчитываем следующие показатели:

1. Коэффициент заключения договоров:

Исходя из обобщенных данных, рассчитываем следующие показатели:

1. Коэффициент заключения договоров:

Исходя из обобщенных данных, рассчитываем следующие показатели:

2. Коэффициент выполнения договорных обязательств:

Исходя из обобщенных данных, рассчитываем следующие показатели:

2. Коэффициент выполнения договорных обязательств:

Исходя из обобщенных данных, рассчитываем следующие показатели:

3. Время заключения договоров

Исходя из обобщенных данных, рассчитываем следующие показатели:

3. Время заключения договоров

Исходя из обобщенных данных, рассчитываем следующие показатели:

3. Время заключения договоров

4. Входной

Исходя из обобщенных данных, рассчитываем следующие показатели:

3. Время заключения договоров

4. Входной

В связи с несвоевременным снабжением материальных ресурсов, необходимо рассчитывать потери в

В связи с несвоевременным снабжением материальных ресурсов, необходимо рассчитывать потери в

Простои из-за несвоевременной подачи ресурсов в цеха Fпрост.:

Простои из-за несвоевременной подачи ресурсов в цеха Fпрост.:

Простои из-за несвоевременной подачи ресурсов в цеха Fпрост.:

Потери выпуска продукции в

Простои из-за несвоевременной подачи ресурсов в цеха Fпрост.:

Потери выпуска продукции в

Простои из-за несвоевременной подачи ресурсов в цеха Fпрост.:

Потери выпуска продукции в

Простои из-за несвоевременной подачи ресурсов в цеха Fпрост.:

Потери выпуска продукции в

Общая оценка использования материальных ресурсов

Общая оценка использования материальных ресурсов

Экономия материальных затрат – один из важнейших резервов снижения себестоимости продукции,

Экономия материальных затрат – один из важнейших резервов снижения себестоимости продукции,

Анализ использования материальных ресурсов следует проводить

в нескольких направлениях:

Анализ использования материальных ресурсов следует проводить

в нескольких направлениях:

Анализ использования материальных ресурсов следует проводить

в нескольких направлениях:

- Анализ затрат

Анализ использования материальных ресурсов следует проводить

в нескольких направлениях:

- Анализ затрат

Анализ использования материальных ресурсов следует проводить

в нескольких направлениях:

- Анализ затрат

Анализ использования материальных ресурсов следует проводить

в нескольких направлениях:

- Анализ затрат

Анализ использования материальных ресурсов следует проводить

в нескольких направлениях:

- Анализ затрат

Анализ использования материальных ресурсов следует проводить

в нескольких направлениях:

- Анализ затрат

Анализ использования материальных ресурсов следует проводить

в нескольких направлениях:

- Анализ затрат

Анализ использования материальных ресурсов следует проводить

в нескольких направлениях:

- Анализ затрат

Материальные затраты

Материальные затраты

Анализ

материалоемкости продукции

Анализ

материалоемкости продукции

Материалоотдача – показатель, обратный материалоемкости и характеризует выпуск продукции на 1

Материалоотдача – показатель, обратный материалоемкости и характеризует выпуск продукции на 1

Обобщающим показателем оценки использования материальных ресурсов является материалоемкость, которая определяется отношением

Обобщающим показателем оценки использования материальных ресурсов является материалоемкость, которая определяется отношением

Материалоемкость продукции важно определять не только в целом по всем материальных

Материалоемкость продукции важно определять не только в целом по всем материальных

Материалоемкость продукции важно определять не только в целом по всем материальных

Материалоемкость продукции важно определять не только в целом по всем материальных

Материалоотдача для полиграфических предприятий рассчитывается по следующей формуле:

Материалоотдача для полиграфических предприятий рассчитывается по следующей формуле:

Материалоотдача для полиграфических предприятий рассчитывается по следующей формуле:

Материалоотдача для полиграфических предприятий рассчитывается по следующей формуле:

Дальше проводим анализ по эффективности использования материальных ресурсов:

Дальше проводим анализ по эффективности использования материальных ресурсов:

Дальше проводим анализ по эффективности использования материальных ресурсов:

Показатель, определяемый, как отношение

Дальше проводим анализ по эффективности использования материальных ресурсов:

Показатель, определяемый, как отношение

Наследование и полиморфизм

Наследование и полиморфизм Правоведение. Административное право

Правоведение. Административное право Народные промыслы Центрального района

Народные промыслы Центрального района Врождённая кишечная непроходимость

Врождённая кишечная непроходимость семинар презентація досвіду

семинар презентація досвіду  Композитные реставрационные материалы стоматологии

Композитные реставрационные материалы стоматологии Управление командой проекта

Управление командой проекта  Реляционное исчисление

Реляционное исчисление Архитектура приложений win32

Архитектура приложений win32 Моделирование, описание, оптимизация, реинжиниринг бизнес-процессов

Моделирование, описание, оптимизация, реинжиниринг бизнес-процессов Искусство как вид духовного освоения действительности

Искусство как вид духовного освоения действительности Артикуляционная гимнастика "Смешарики"

Артикуляционная гимнастика "Смешарики" Стерилизация кошек

Стерилизация кошек  Презентация на тему Колбаса

Презентация на тему Колбаса Презентация Федеральный закон от 21 ноября 2011 г. №324-ФЗ «О бесплатной юридической помощи В Российской Федерации

Презентация Федеральный закон от 21 ноября 2011 г. №324-ФЗ «О бесплатной юридической помощи В Российской Федерации  Презентация

Презентация  Архитектура Московского княжества,

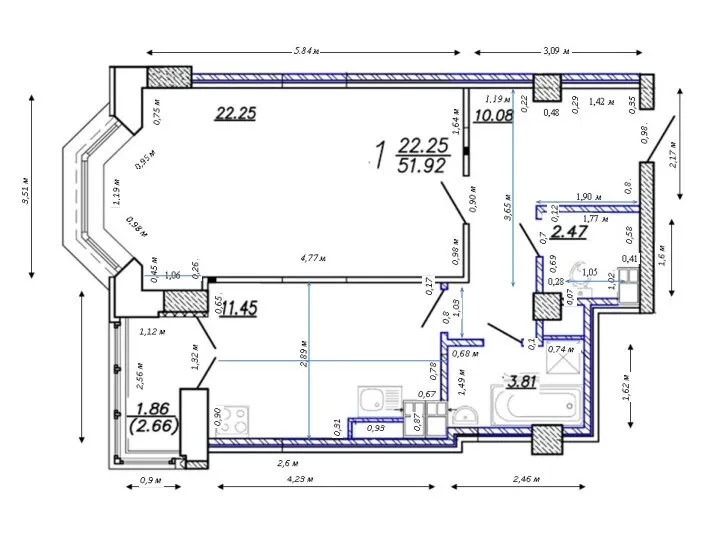

Архитектура Московского княжества, План-схема перепланировки помещения. Квартира №78

План-схема перепланировки помещения. Квартира №78 Деловые документы (автобиография, заявление, резюме )

Деловые документы (автобиография, заявление, резюме ) Презентация на тему "Детские презентации про новый год" - скачать презентации по Педагогике

Презентация на тему "Детские презентации про новый год" - скачать презентации по Педагогике Василий Шукшин: режиссер, актер, писатель

Василий Шукшин: режиссер, актер, писатель Профессиональная деформация специалиста юридической професси

Профессиональная деформация специалиста юридической професси Уеб-сайт, спомагащ развитието на хотелско-ресторантьорската дейност на фирма ЕТ „Деси-Експрес”

Уеб-сайт, спомагащ развитието на хотелско-ресторантьорската дейност на фирма ЕТ „Деси-Експрес” Обычаи и традиции

Обычаи и традиции лекция_

лекция_ Урок 33. Состав числа 14 и соответствующие случаи вычитания - презентация для начальной школы

Урок 33. Состав числа 14 и соответствующие случаи вычитания - презентация для начальной школы Портфолио З декабря 2005 г. Санкт-Петербург

Портфолио З декабря 2005 г. Санкт-Петербург Виды подсудности

Виды подсудности