- Анализ рентабельности и ликвидности кредитной организации

Содержание

- 2. 1.Рентабельность банка это основной стоимостной относительный показатель эффективности банковской деятельности.

- 3. Существуют различные способы определения рентабельности банка: 1 подход(классический)-это отношение прибыли к расходам. Этот показатель определяет сколько

- 4. 2 подход Рентабельность собственных средств (показатель ROE) ROE=П/Сс(К) –норма прибыли на капитал R=П/УК Рентабельность активов характеризует

- 5. З подход Показатель общей рентабельности: П/Доходы Показывает сколько доходов составляет прибыль. В зарубежной практике существуют иные

- 6. 2.Анализ ликвидности КО проводится на микро- и на макроуровнях. На макроуровне(проводится ЦБ) анализ ликвидности осуществляется банком

- 7. Анализ ликвидности на микроуровне проводится КБ в целях оценки эффективности его деятельности. Целью анализа ликвидности в

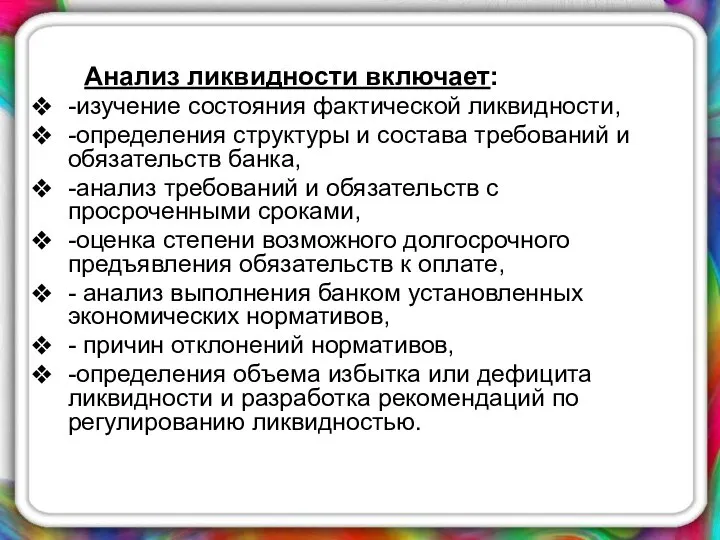

- 8. Анализ ликвидности включает: -изучение состояния фактической ликвидности, -определения структуры и состава требований и обязательств банка, -анализ

- 9. Для изучения и оценки ликвидности КБ используют: нормативный метод структурный анализ активов и пассивов(по срокам) метод

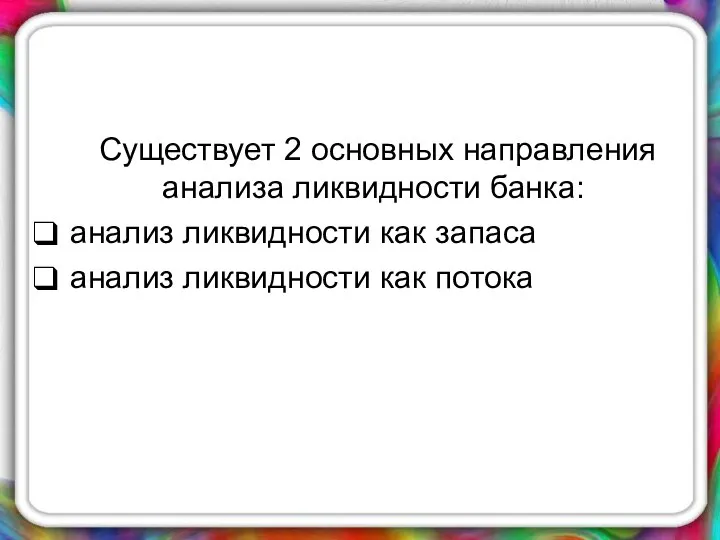

- 10. Существует 2 основных направления анализа ликвидности банка: анализ ликвидности как запаса анализ ликвидности как потока

- 11. Расчет анализа запаса ликвидности необходимо для оценки возможности банка выполнять свои обязательства в конкретный момент времени.

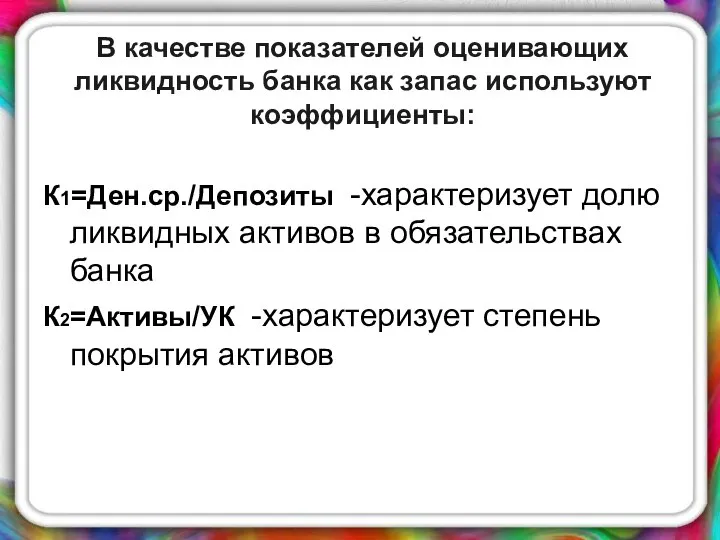

- 12. В качестве показателей оценивающих ликвидность банка как запас используют коэффициенты: К1=Ден.ср./Депозиты -характеризует долю ликвидных активов в

- 13. Ликвидность как поток анализируется с точки зрения динамики и представляет оценку банка в течение определенного периода

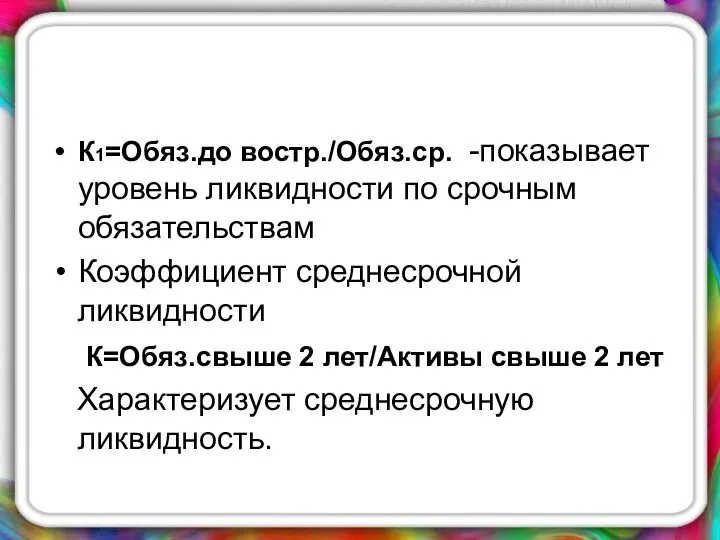

- 14. К1=Обяз.до востр./Обяз.ср. -показывает уровень ликвидности по срочным обязательствам Коэффициент среднесрочной ликвидности К=Обяз.свыше 2 лет/Активы свыше 2

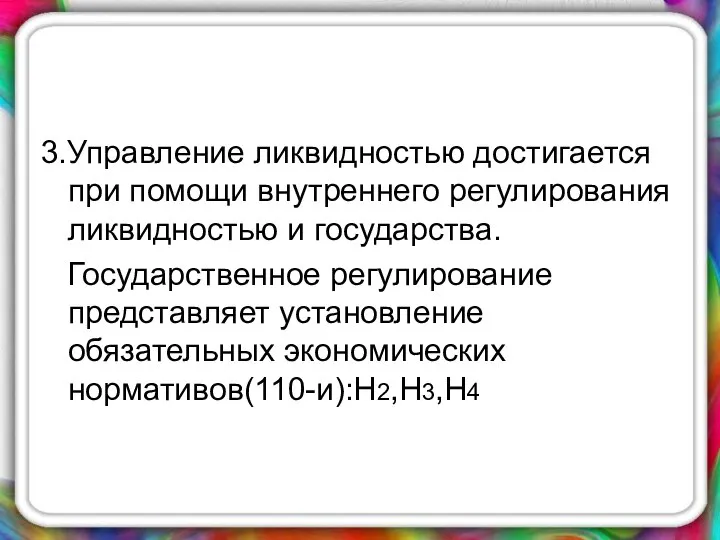

- 15. 3.Управление ликвидностью достигается при помощи внутреннего регулирования ликвидностью и государства. Государственное регулирование представляет установление обязательных экономических

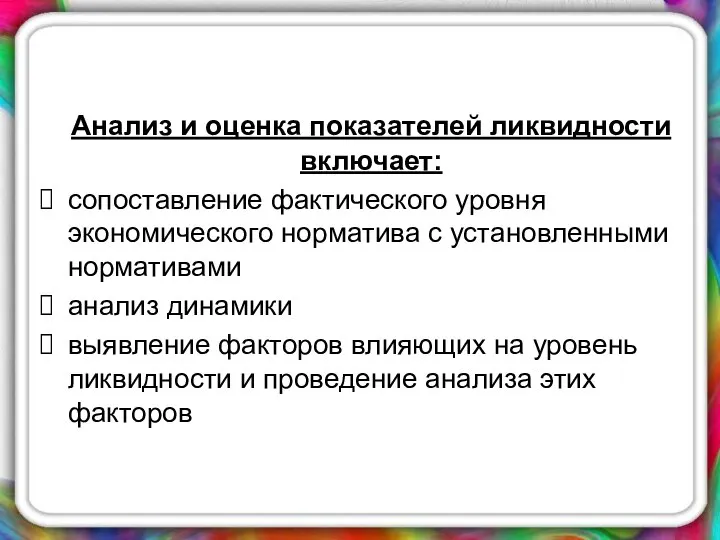

- 16. Анализ и оценка показателей ликвидности включает: сопоставление фактического уровня экономического норматива с установленными нормативами анализ динамики

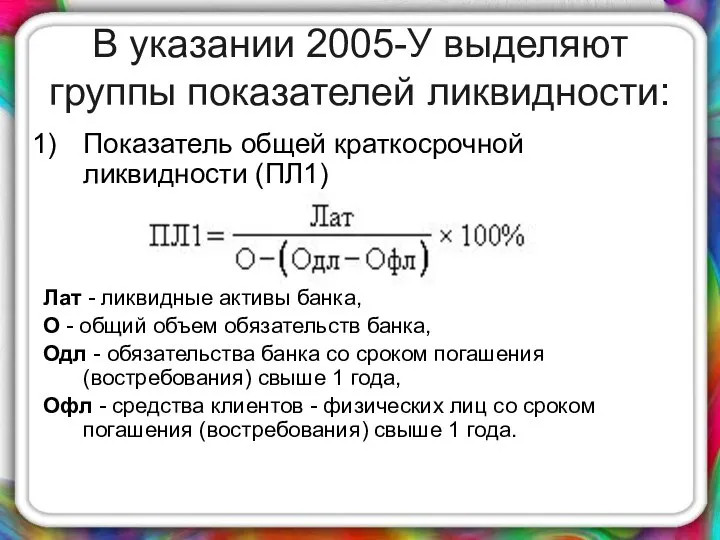

- 17. В указании 2005-У выделяют группы показателей ликвидности: Показатель общей краткосрочной ликвидности (ПЛ1) Лат - ликвидные активы

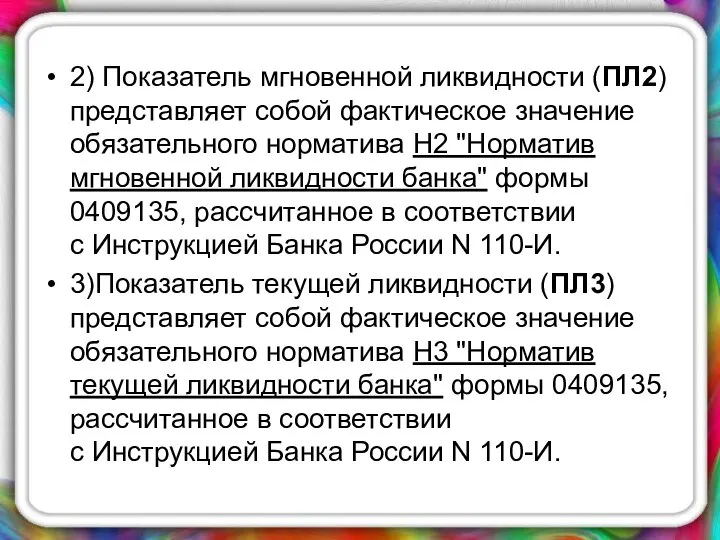

- 18. 2) Показатель мгновенной ликвидности (ПЛ2) представляет собой фактическое значение обязательного норматива Н2 "Норматив мгновенной ликвидности банка"

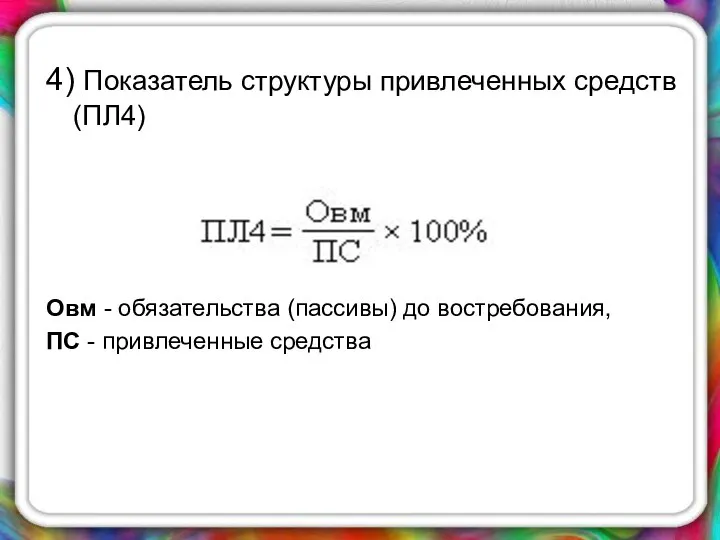

- 19. 4) Показатель структуры привлеченных средств (ПЛ4) Овм - обязательства (пассивы) до востребования, ПС - привлеченные средства

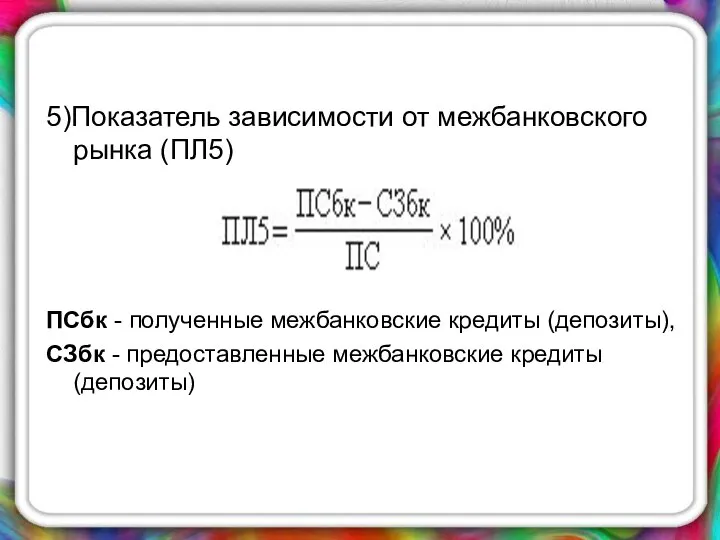

- 20. 5)Показатель зависимости от межбанковского рынка (ПЛ5) ПСбк - полученные межбанковские кредиты (депозиты), СЗбк - предоставленные межбанковские

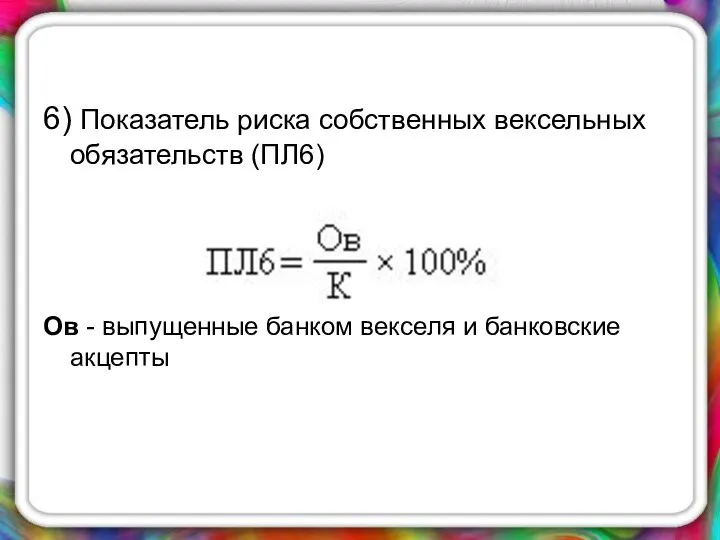

- 21. 6) Показатель риска собственных вексельных обязательств (ПЛ6) Ов - выпущенные банком векселя и банковские акцепты

- 22. 7) Показатель небанковских ссуд (ПЛ7) СЗнб - ссуды, предоставленные клиентам - некредитным организациям (включая ссуды, предоставленные

- 23. Показатель усреднения обязательных резервов (ПЛ8) характеризует отсутствие (наличие) у банка факта невыполнения обязанности по усреднению обязательных

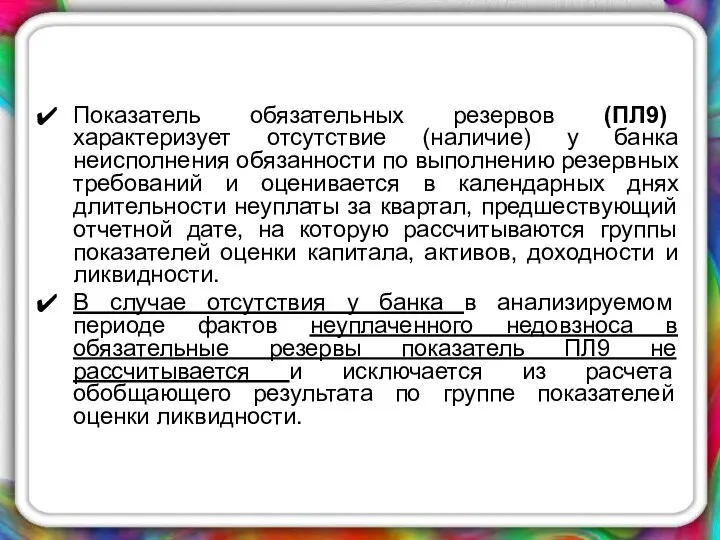

- 24. Показатель обязательных резервов (ПЛ9) характеризует отсутствие (наличие) у банка неисполнения обязанности по выполнению резервных требований и

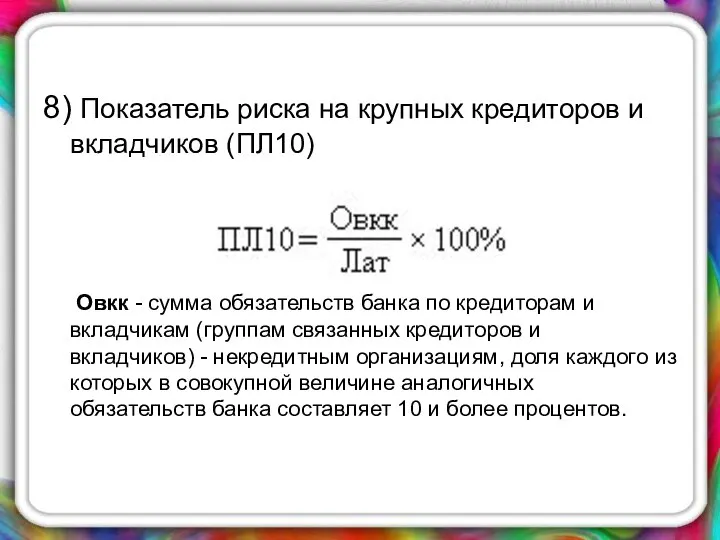

- 25. 8) Показатель риска на крупных кредиторов и вкладчиков (ПЛ10) Овкк - сумма обязательств банка по кредиторам

- 27. Скачать презентацию

1.Рентабельность банка

это основной стоимостной относительный показатель эффективности банковской деятельности.

1.Рентабельность банка

это основной стоимостной относительный показатель эффективности банковской деятельности.

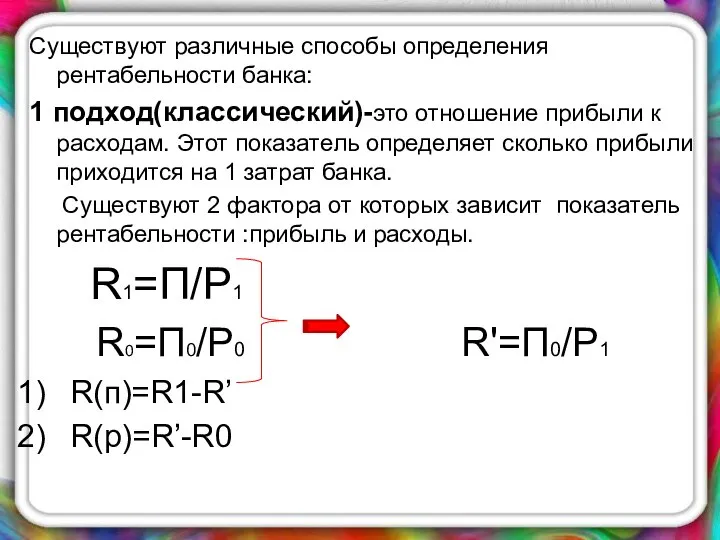

Существуют различные способы определения рентабельности банка:

1 подход(классический)-это отношение прибыли к расходам.

Существуют различные способы определения рентабельности банка:

1 подход(классический)-это отношение прибыли к расходам.

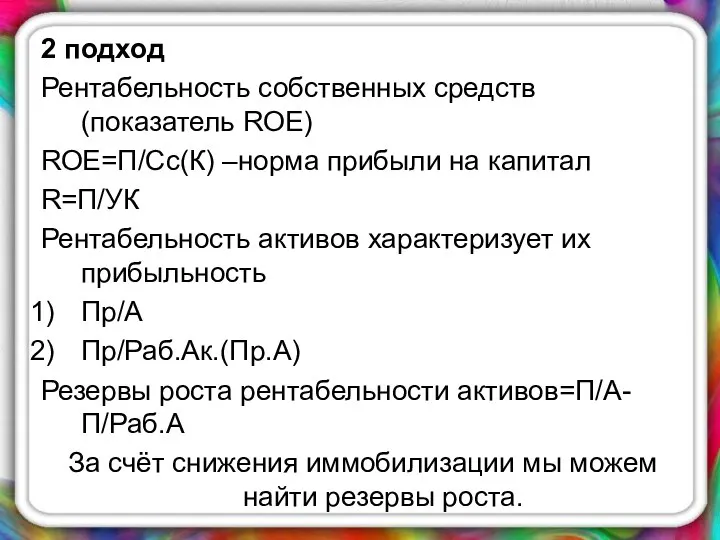

2 подход

Рентабельность собственных средств (показатель ROE)

ROE=П/Сс(К) –норма прибыли на капитал

R=П/УК

Рентабельность

2 подход

Рентабельность собственных средств (показатель ROE)

ROE=П/Сс(К) –норма прибыли на капитал

R=П/УК

Рентабельность

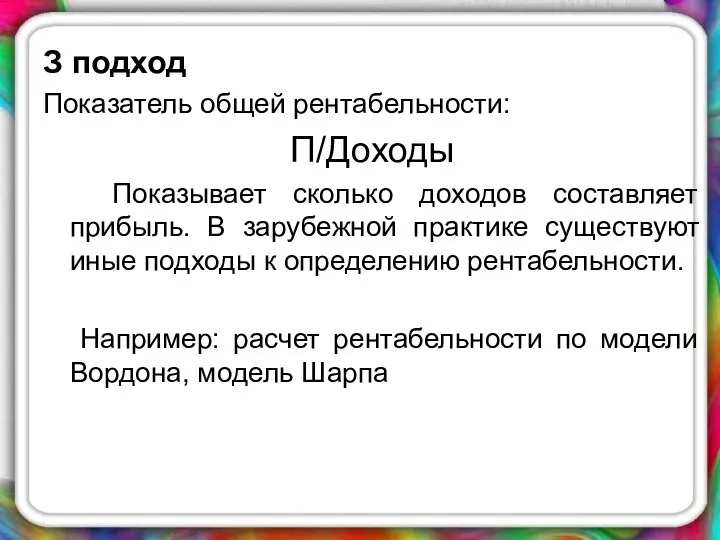

З подход

Показатель общей рентабельности:

П/Доходы

Показывает сколько доходов составляет прибыль. В зарубежной

З подход

Показатель общей рентабельности:

П/Доходы

Показывает сколько доходов составляет прибыль. В зарубежной

2.Анализ ликвидности КО проводится на микро- и на макроуровнях.

На макроуровне(проводится

2.Анализ ликвидности КО проводится на микро- и на макроуровнях.

На макроуровне(проводится

Анализ ликвидности на микроуровне проводится КБ в целях оценки эффективности

Анализ ликвидности на микроуровне проводится КБ в целях оценки эффективности

Анализ ликвидности включает:

-изучение состояния фактической ликвидности,

-определения структуры и

Анализ ликвидности включает:

-изучение состояния фактической ликвидности,

-определения структуры и

Для изучения и оценки ликвидности КБ используют:

нормативный метод

структурный анализ активов

Для изучения и оценки ликвидности КБ используют:

нормативный метод

структурный анализ активов

Существует 2 основных направления анализа ликвидности банка:

анализ ликвидности как запаса

анализ

Существует 2 основных направления анализа ликвидности банка:

анализ ликвидности как запаса

анализ

Расчет анализа запаса ликвидности необходимо для оценки возможности банка выполнять

Расчет анализа запаса ликвидности необходимо для оценки возможности банка выполнять

В качестве показателей оценивающих ликвидность банка как запас используют коэффициенты:

К1=Ден.ср./Депозиты -характеризует

В качестве показателей оценивающих ликвидность банка как запас используют коэффициенты:

К1=Ден.ср./Депозиты -характеризует

Ликвидность как поток анализируется с точки зрения динамики и представляет

Ликвидность как поток анализируется с точки зрения динамики и представляет

К1=Обяз.до востр./Обяз.ср. -показывает уровень ликвидности по срочным обязательствам

Коэффициент среднесрочной ликвидности

К=Обяз.свыше

К1=Обяз.до востр./Обяз.ср. -показывает уровень ликвидности по срочным обязательствам

Коэффициент среднесрочной ликвидности

К=Обяз.свыше

3.Управление ликвидностью достигается при помощи внутреннего регулирования ликвидностью и государства.

3.Управление ликвидностью достигается при помощи внутреннего регулирования ликвидностью и государства.

Анализ и оценка показателей ликвидности включает:

сопоставление фактического уровня экономического норматива

Анализ и оценка показателей ликвидности включает:

сопоставление фактического уровня экономического норматива

В указании 2005-У выделяют группы показателей ликвидности:

Показатель общей краткосрочной ликвидности (ПЛ1)

В указании 2005-У выделяют группы показателей ликвидности:

Показатель общей краткосрочной ликвидности (ПЛ1)

2) Показатель мгновенной ликвидности (ПЛ2) представляет собой фактическое значение обязательного норматива Н2 "Норматив

2) Показатель мгновенной ликвидности (ПЛ2) представляет собой фактическое значение обязательного норматива Н2 "Норматив

4) Показатель структуры привлеченных средств (ПЛ4)

Овм - обязательства (пассивы) до востребования,

ПС -

4) Показатель структуры привлеченных средств (ПЛ4)

Овм - обязательства (пассивы) до востребования,

ПС -

5)Показатель зависимости от межбанковского рынка (ПЛ5)

ПСбк - полученные межбанковские кредиты (депозиты),

СЗбк - предоставленные

5)Показатель зависимости от межбанковского рынка (ПЛ5)

ПСбк - полученные межбанковские кредиты (депозиты),

СЗбк - предоставленные

6) Показатель риска собственных вексельных обязательств (ПЛ6)

Ов - выпущенные банком векселя

6) Показатель риска собственных вексельных обязательств (ПЛ6)

Ов - выпущенные банком векселя

7) Показатель небанковских ссуд (ПЛ7)

СЗнб - ссуды, предоставленные клиентам - некредитным организациям

7) Показатель небанковских ссуд (ПЛ7)

СЗнб - ссуды, предоставленные клиентам - некредитным организациям

Показатель усреднения обязательных резервов (ПЛ8) характеризует отсутствие (наличие) у банка

Показатель усреднения обязательных резервов (ПЛ8) характеризует отсутствие (наличие) у банка

Показатель обязательных резервов (ПЛ9) характеризует отсутствие (наличие) у банка неисполнения обязанности

Показатель обязательных резервов (ПЛ9) характеризует отсутствие (наличие) у банка неисполнения обязанности

8) Показатель риска на крупных кредиторов и вкладчиков (ПЛ10)

Овкк - сумма

8) Показатель риска на крупных кредиторов и вкладчиков (ПЛ10)

Овкк - сумма

Кухня и её рождение

Кухня и её рождение Каша из топора Художник Сергий Елена

Каша из топора Художник Сергий Елена  Баскетбол в президентском ФМЛ №239

Баскетбол в президентском ФМЛ №239 Строительная механика пластин. Изгиб пластин

Строительная механика пластин. Изгиб пластин Урок МХК в 8 классе Реакции в искусстве

Урок МХК в 8 классе Реакции в искусстве 15 идей для ЖК Янино, Ленинградской области

15 идей для ЖК Янино, Ленинградской области Презентация на тему "Гипертрихоз " - скачать презентации по Медицине

Презентация на тему "Гипертрихоз " - скачать презентации по Медицине Кафедра: «Бухгалтерский учет и аудит» Дисциплина: «Бухгалтерский учет» Преподаватель: Резаева Галина Степановна, Малышева Вик

Кафедра: «Бухгалтерский учет и аудит» Дисциплина: «Бухгалтерский учет» Преподаватель: Резаева Галина Степановна, Малышева Вик Цифровая схемотехника. Применение цифровых микросхем

Цифровая схемотехника. Применение цифровых микросхем Патофизиология опухоли

Патофизиология опухоли Цель и задачи организации страхового дела. Формы страхования

Цель и задачи организации страхового дела. Формы страхования Строки текста, как массивы. Работа с файлами

Строки текста, как массивы. Работа с файлами Блок - схемы алгоритмов

Блок - схемы алгоритмов Искусство XVIII века. Италия и Испания

Искусство XVIII века. Италия и Испания Линейные измерения

Линейные измерения Дон-Кихот - часть 1 - презентация для начальной школы

Дон-Кихот - часть 1 - презентация для начальной школы Презентация на тему "Духовно-нравственное воспитание детей на основе православных традиций донских казаков" - скачать презен

Презентация на тему "Духовно-нравственное воспитание детей на основе православных традиций донских казаков" - скачать презен Совет сторонников Всероссийской политической партии «Единая Россия» Миасского городского округа. Моя любимая работа

Совет сторонников Всероссийской политической партии «Единая Россия» Миасского городского округа. Моя любимая работа Презентация на тему: Культура Индии

Презентация на тему: Культура Индии Поиск облика административного здания

Поиск облика административного здания Геополитика и международные отношения

Геополитика и международные отношения Вакуумный экскаватор

Вакуумный экскаватор Устройство трансформатора

Устройство трансформатора Сравнение архитектур традиционной станции коммутации и оборудования сети NGN

Сравнение архитектур традиционной станции коммутации и оборудования сети NGN Стадии напряженно-деформированного состояния при изгибе

Стадии напряженно-деформированного состояния при изгибе Trip to Altay. Плановый туристический маршрут «В поисках Шамбалы»

Trip to Altay. Плановый туристический маршрут «В поисках Шамбалы» Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам

Дисциплина профессионального цикла для студентов, обучающихся по магистерским программам  Применение полупроводников

Применение полупроводников