- Прогнозирование денежного потока инвестиционного проекта

Содержание

- 2. Денежный поток - совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых хозяйственной деятельностью предприятия

- 3. Принципы управления денежными потоками: Принцип информативной достоверности Принцип обеспечения сбалансированности Принцип обеспечения эффективности Принцип обеспечения ликвидности

- 4. Этапы управления денежными потоками: 1. Полный и достоверный учет денежных потоков и формирование необходимой отчетности. 2.

- 5. Бюджетирование можно рассматривать как систему внутрифирменного планирования, основанную на разработке бюджетов в разрезе структурных подразделений и

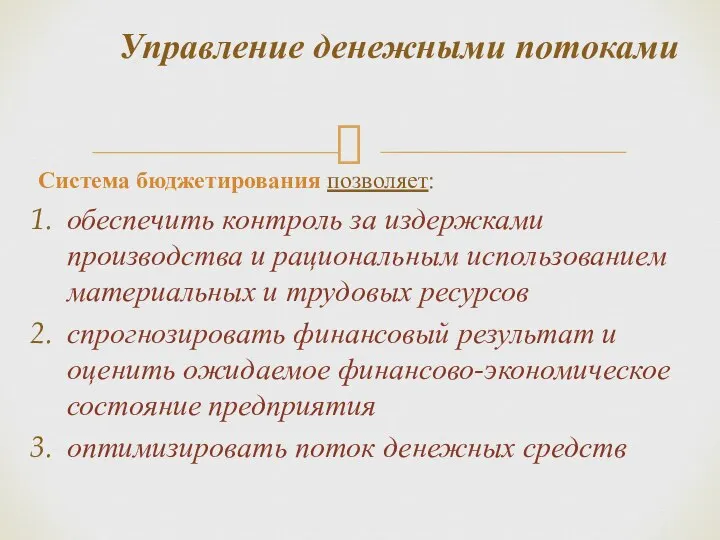

- 6. Система бюджетирования позволяет: обеспечить контроль за издержками производства и рациональным использованием материальных и трудовых ресурсов спрогнозировать

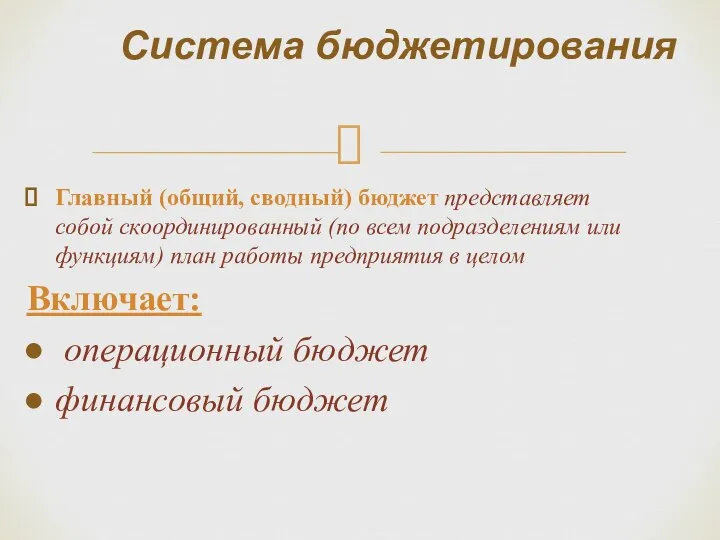

- 7. Главный (общий, сводный) бюджет представляет собой скоординированный (по всем подразделениям или функциям) план работы предприятия в

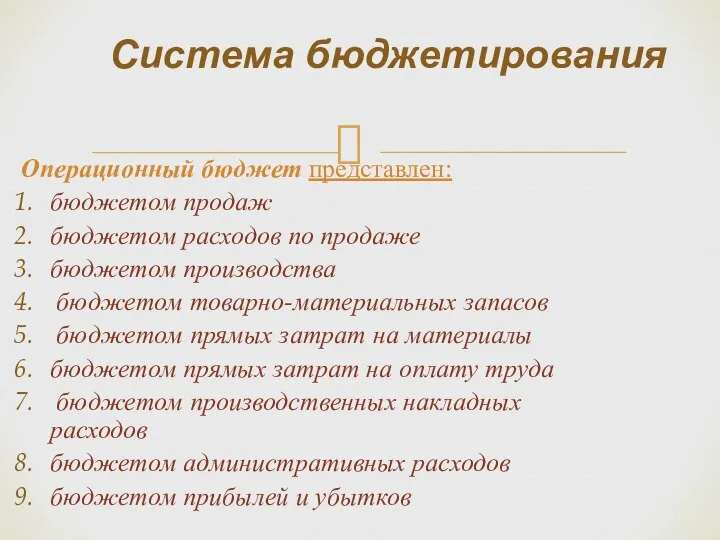

- 8. Операционный бюджет представлен: бюджетом продаж бюджетом расходов по продаже бюджетом производства бюджетом товарно-материальных запасов бюджетом прямых

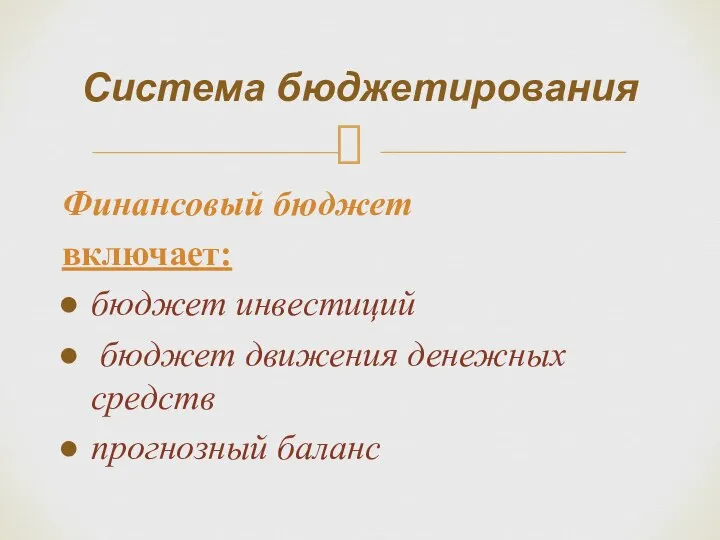

- 9. Финансовый бюджет включает: бюджет инвестиций бюджет движения денежных средств прогнозный баланс Система бюджетирования

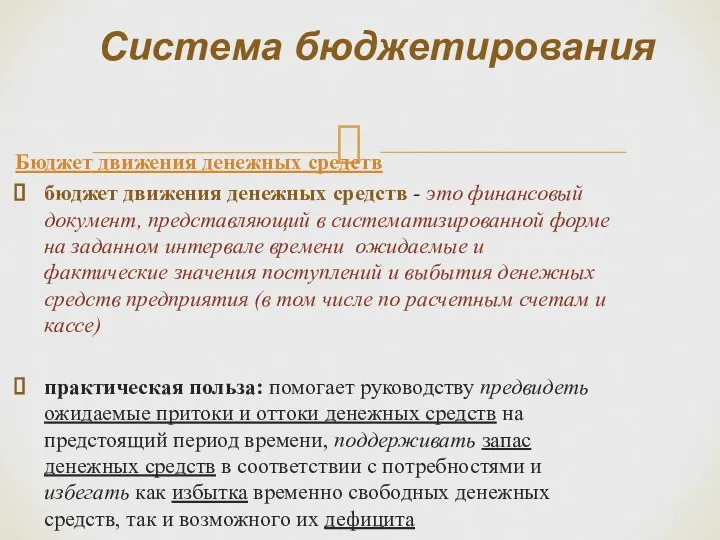

- 10. Бюджет движения денежных средств бюджет движения денежных средств - это финансовый документ, представляющий в систематизированной форме

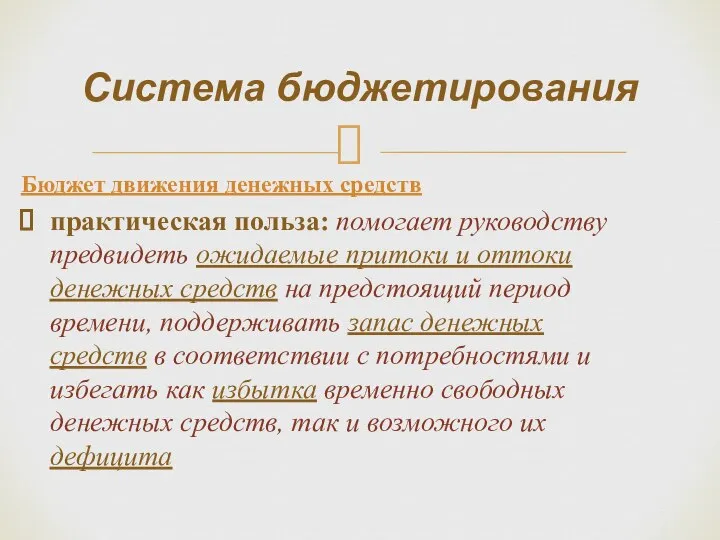

- 11. Бюджет движения денежных средств практическая польза: помогает руководству предвидеть ожидаемые притоки и оттоки денежных средств на

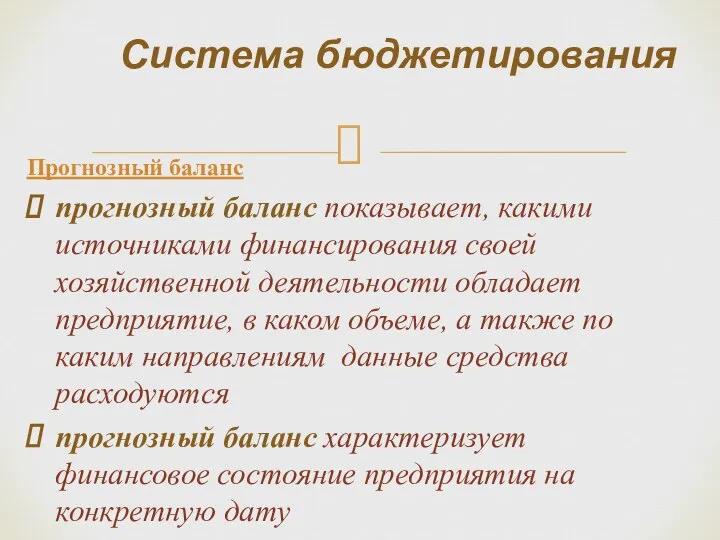

- 12. Прогнозный баланс прогнозный баланс показывает, какими источниками финансирования своей хозяйственной деятельности обладает предприятие, в каком объеме,

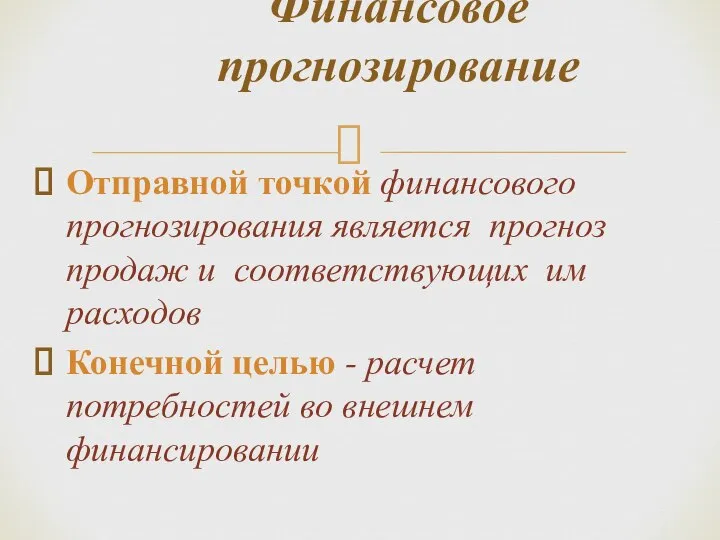

- 13. Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов Конечной целью - расчет потребностей

- 14. Метод доли объема продаж - метод прогнозирования финансовых потребностей предприятия путем выражения различных статей баланса как

- 15. Метод доли объема продаж Дает точные результаты, если удовлетворяются следующие условия: предприятие работает стабильно производственные возможности

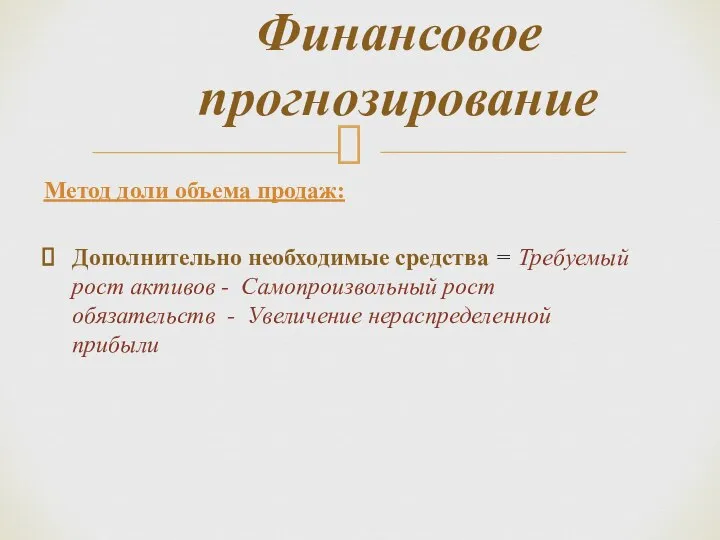

- 16. Метод доли объема продаж: Дополнительно необходимые средства = Требуемый рост активов - Самопроизвольный рост обязательств -

- 18. Скачать презентацию

Денежный поток - совокупность распределенных во времени поступлений и выплат денежных

Денежный поток - совокупность распределенных во времени поступлений и выплат денежных

Принципы управления денежными потоками:

Принцип информативной достоверности

Принцип обеспечения сбалансированности

Принцип обеспечения эффективности

Принцип обеспечения

Принципы управления денежными потоками:

Принцип информативной достоверности

Принцип обеспечения сбалансированности

Принцип обеспечения эффективности

Принцип обеспечения

Этапы управления денежными потоками:

1. Полный и достоверный учет денежных потоков и

Этапы управления денежными потоками:

1. Полный и достоверный учет денежных потоков и

Бюджетирование можно рассматривать как систему внутрифирменного планирования, основанную на разработке бюджетов

Бюджетирование можно рассматривать как систему внутрифирменного планирования, основанную на разработке бюджетов

Система бюджетирования позволяет:

обеспечить контроль за издержками производства и рациональным использованием материальных

Система бюджетирования позволяет:

обеспечить контроль за издержками производства и рациональным использованием материальных

Главный (общий, сводный) бюджет представляет собой скоординированный (по всем подразделениям или

Главный (общий, сводный) бюджет представляет собой скоординированный (по всем подразделениям или

Операционный бюджет представлен:

бюджетом продаж

бюджетом расходов по продаже

бюджетом производства

бюджетом товарно-материальных запасов

Операционный бюджет представлен:

бюджетом продаж

бюджетом расходов по продаже

бюджетом производства

бюджетом товарно-материальных запасов

Финансовый бюджет

включает:

бюджет инвестиций

бюджет движения денежных средств

прогнозный баланс

Система бюджетирования

Финансовый бюджет

включает:

бюджет инвестиций

бюджет движения денежных средств

прогнозный баланс

Система бюджетирования

Бюджет движения денежных средств

бюджет движения денежных средств - это финансовый документ,

Бюджет движения денежных средств

бюджет движения денежных средств - это финансовый документ,

Бюджет движения денежных средств

практическая польза: помогает руководству предвидеть ожидаемые притоки и

Бюджет движения денежных средств

практическая польза: помогает руководству предвидеть ожидаемые притоки и

Прогнозный баланс

прогнозный баланс показывает, какими источниками финансирования своей хозяйственной деятельности обладает

Прогнозный баланс

прогнозный баланс показывает, какими источниками финансирования своей хозяйственной деятельности обладает

Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов

Конечной

Отправной точкой финансового прогнозирования является прогноз продаж и соответствующих им расходов

Конечной

Метод доли объема продаж - метод прогнозирования финансовых потребностей предприятия путем

Метод доли объема продаж - метод прогнозирования финансовых потребностей предприятия путем

Метод доли объема продаж

Дает точные результаты, если удовлетворяются следующие условия:

предприятие

Метод доли объема продаж

Дает точные результаты, если удовлетворяются следующие условия:

предприятие

Метод доли объема продаж:

Дополнительно необходимые средства = Требуемый рост активов -

Метод доли объема продаж:

Дополнительно необходимые средства = Требуемый рост активов -

Человек и книга в истории цивилизации

Человек и книга в истории цивилизации  Правила предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирном доме

Правила предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирном доме Поршневые кольца

Поршневые кольца ИТ менеджмент: Управление ИТ проектом глазами бизнеса

ИТ менеджмент: Управление ИТ проектом глазами бизнеса Droga krzyżowa z Bł. M. Marią Karłowską

Droga krzyżowa z Bł. M. Marią Karłowską Вклад Диофанта в развитие алгебры

Вклад Диофанта в развитие алгебры Программирование графической анимации. Задача «Движение бильярдного шарика»

Программирование графической анимации. Задача «Движение бильярдного шарика» ТУБЕРКУЛЁЗНЫЙ ПЛЕВРИТ

ТУБЕРКУЛЁЗНЫЙ ПЛЕВРИТ Логические вентили

Логические вентили Презентация Текстильные материалы Ткани

Презентация Текстильные материалы Ткани Россия в начале ХХI века

Россия в начале ХХI века Презентация по МХК Культура Древнего Востока

Презентация по МХК Культура Древнего Востока  ДОКУМЕНТИРОВАНИЕ СИСТЕМ МЕНЕДЖМЕНТА КАЧЕСТВА

ДОКУМЕНТИРОВАНИЕ СИСТЕМ МЕНЕДЖМЕНТА КАЧЕСТВА Памятники истории и культуры Нижнего Новогорода

Памятники истории и культуры Нижнего Новогорода Литературное чтение 2 класс Школа России - презентация для начальной школы________________________________________________________________________________________________________

Литературное чтение 2 класс Школа России - презентация для начальной школы________________________________________________________________________________________________________ Аватврия. Комикс

Аватврия. Комикс Бизнес план как базовый документ Стартапа Бизнес модель. Основные блоки

Бизнес план как базовый документ Стартапа Бизнес модель. Основные блоки  Вентиляция. Организация воздухообмена в зданиях

Вентиляция. Организация воздухообмена в зданиях ОБМЕН НУКЛЕОТИДОВ

ОБМЕН НУКЛЕОТИДОВ Мониторинг радиационного загрязнения природной среды

Мониторинг радиационного загрязнения природной среды Масленица. Картины русских художников

Масленица. Картины русских художников Презентация Кант Трансцендентальная эстетика и трансцендентальная аналитика

Презентация Кант Трансцендентальная эстетика и трансцендентальная аналитика Взаимодействие с учреждениями спорта

Взаимодействие с учреждениями спорта Методический анализ урока субботней школы

Методический анализ урока субботней школы Презентация ОТВЕТСТВЕННОСТЬ СТОРОН МЕЖДУНАРОДНОГО ДОГОВОРА КУПЛИ-ПРОДАЖИ

Презентация ОТВЕТСТВЕННОСТЬ СТОРОН МЕЖДУНАРОДНОГО ДОГОВОРА КУПЛИ-ПРОДАЖИ  Насыщение пяти тысяч народа пятью хлебами и двумя рыбами. Шествие Иисуса Христа к ученикам по воде

Насыщение пяти тысяч народа пятью хлебами и двумя рыбами. Шествие Иисуса Христа к ученикам по воде Литографии Евгения Ивановича Чарушина

Литографии Евгения Ивановича Чарушина Проект «Пишем письмо Деду Морозу»

Проект «Пишем письмо Деду Морозу»