- Анализ текущих затрат и себестоимости продукции

Содержание

- 2. План лекции 1. Значение, задачи и объекты анализа себестоимости продукции 2. Понятие и методика определения суммы

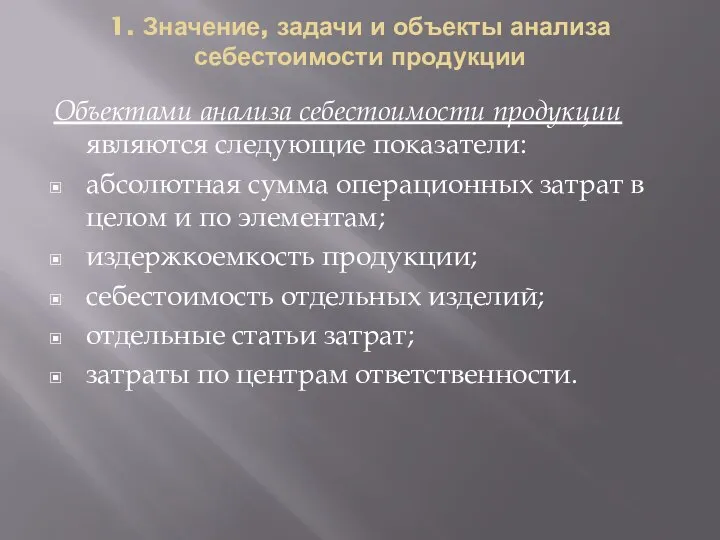

- 3. 1. Значение, задачи и объекты анализа себестоимости продукции Объектами анализа себестоимости продукции являются следующие показатели: абсолютная

- 4. Планирование и учет себестоимости на предприятиях ведут по элементам затрат и калькуляционным статьям расходов. Элементы затрат:

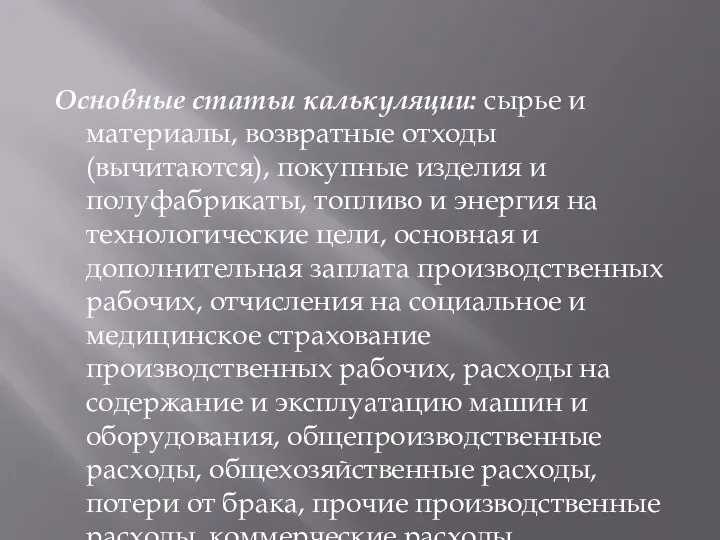

- 5. Основные статьи калькуляции: сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия

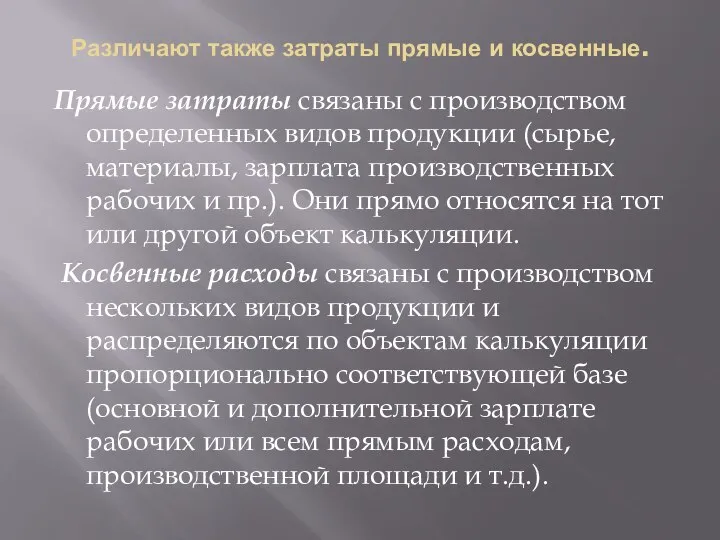

- 6. Различают также затраты прямые и косвенные. Прямые затраты связаны с производством определенных видов продукции (сырье, материалы,

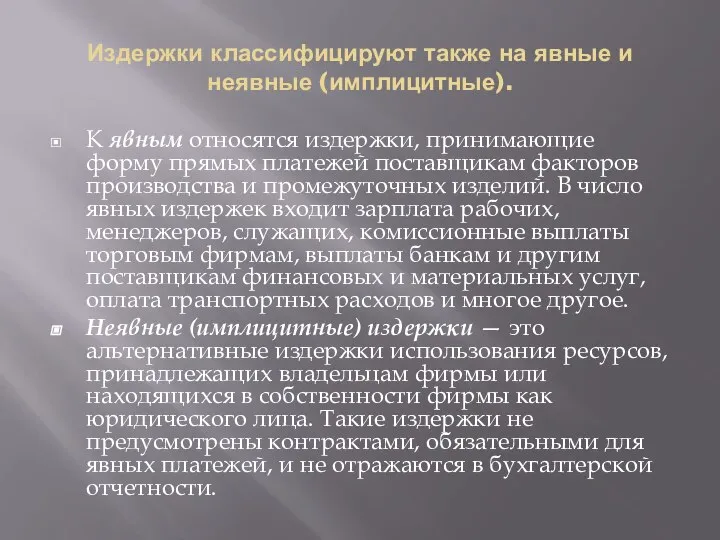

- 7. Издержки классифицируют также на явные и неявные (имплицитные). К явным относятся издержки, принимающие форму прямых платежей

- 8. 2. Понятие и методика определения суммы постоянных и переменных затрат Переменные затраты зависят от объема производства

- 9. Для эффективного управления процессом формирования себестоимости продукции очень важно правильно определить сумму постоянных и переменных затрат.

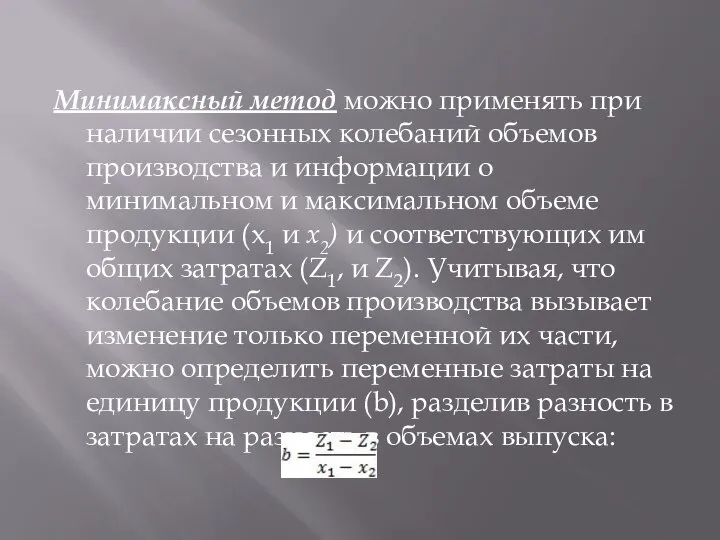

- 10. Минимаксный метод можно применять при наличии сезонных колебаний объемов производства и информации о минимальном и максимальном

- 11. Узнав переменные затраты на единицу продукции, можно подсчитать сумму постоянных затрат (а):

- 12. Графический метод нахождения суммы постоянных затрат На графике откладываются две точки, соответствующие общим издержкам для минимального

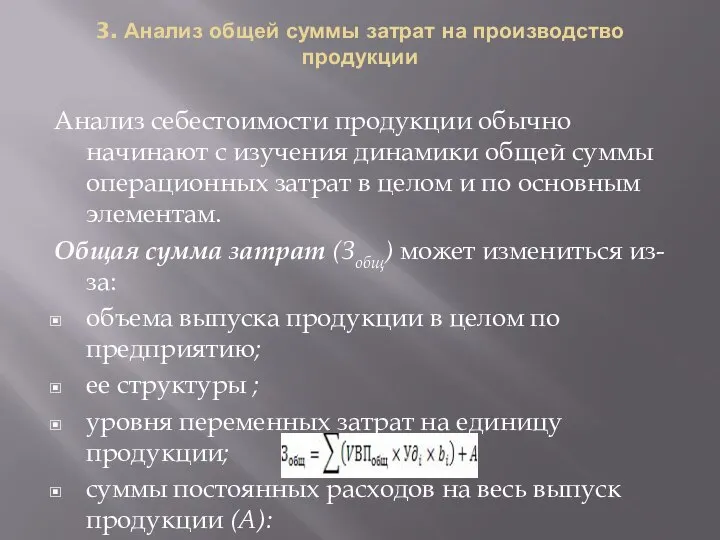

- 13. 3. Анализ общей суммы затрат на производство продукции Анализ себестоимости продукции обычно начинают с изучения динамики

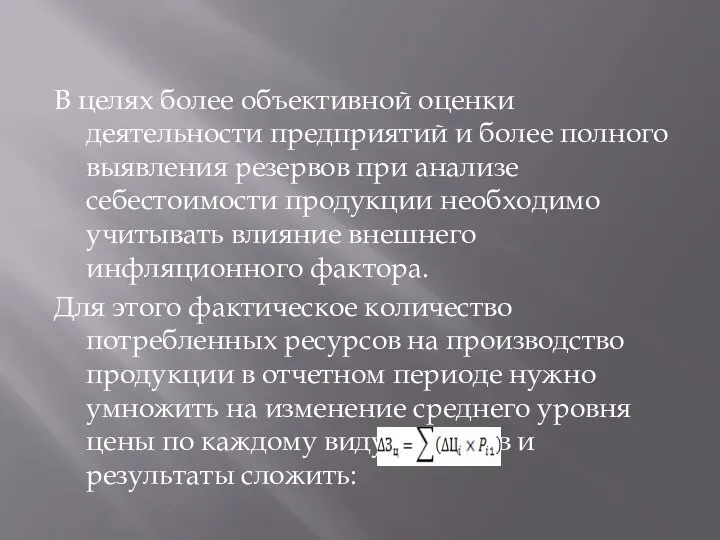

- 14. В целях более объективной оценки деятельности предприятий и более полного выявления резервов при анализе себестоимости продукции

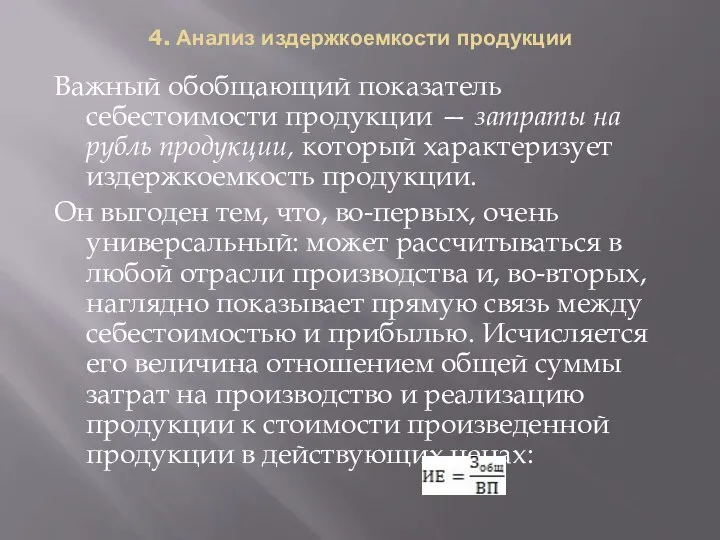

- 15. 4. Анализ издержкоемкости продукции Важный обобщающий показатель себестоимости продукции — затраты на рубль продукции, который характеризует

- 16. Издержкоемкость продукции непосредственно зависит от изменения общей суммы затрат на производство и реализацию продукции и от

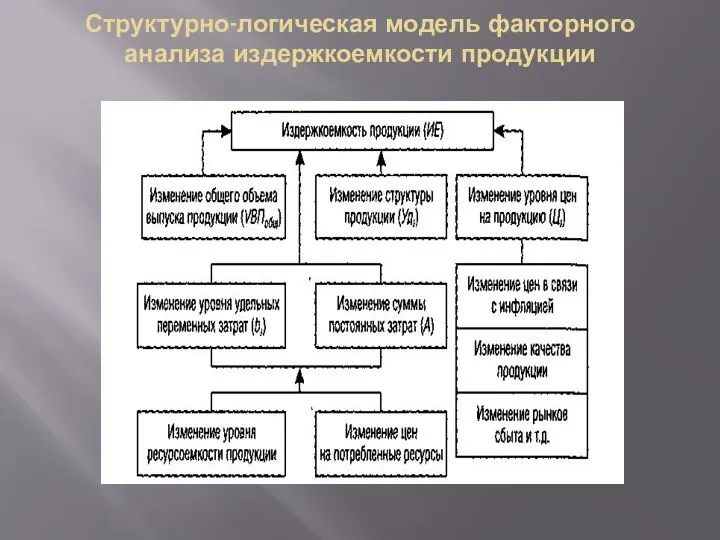

- 17. Структурно-логическая модель факторного анализа издержкоемкости продукции

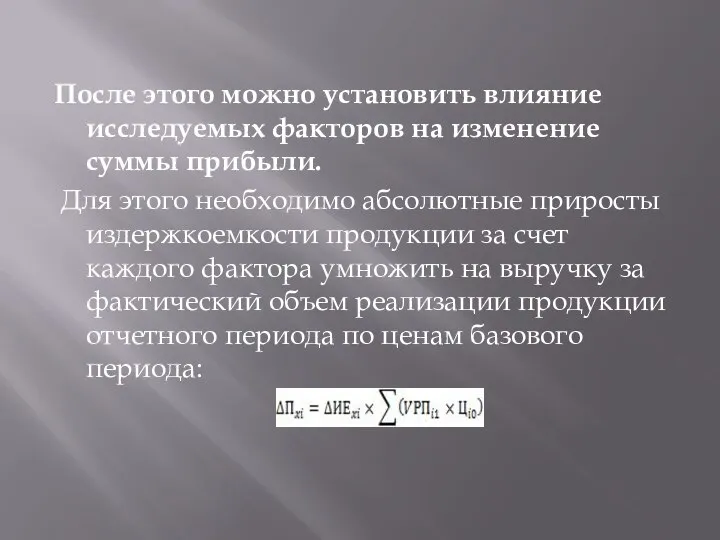

- 18. После этого можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого необходимо абсолютные приросты

- 19. 5. Анализ себестоимости отдельных видов продукции Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции

- 20. 6. Анализ прямых материальных затрат Наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье

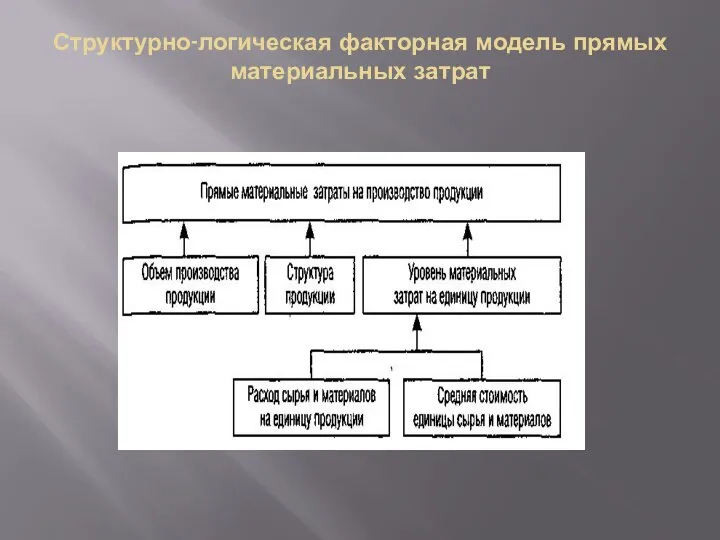

- 21. Структурно-логическая факторная модель прямых материальных затрат

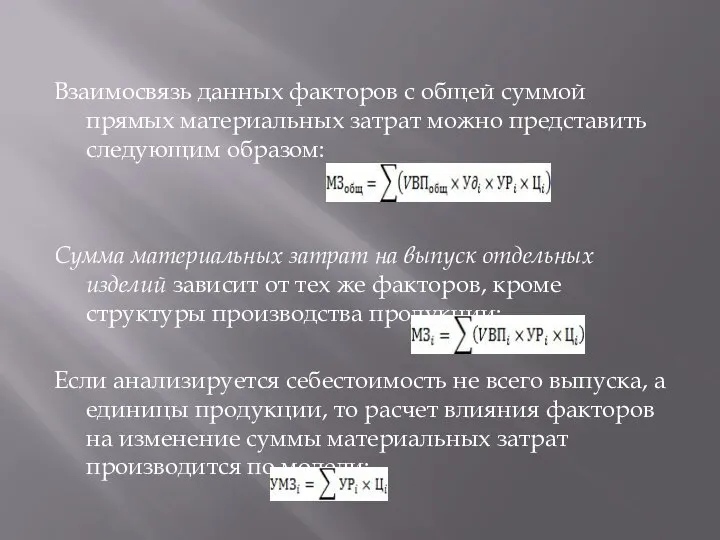

- 22. Взаимосвязь данных факторов с общей суммой прямых материальных затрат можно представить следующим образом: Сумма материальных затрат

- 23. Расход сырья и материалов на единицу продукции зависит от их качества, замены одного вида материала другим,

- 24. Уровень средней цены материала зависит от рынков сырья, инфляционных факторов, внутригрупповой структуры материальных ресурсов, уровня транспортных

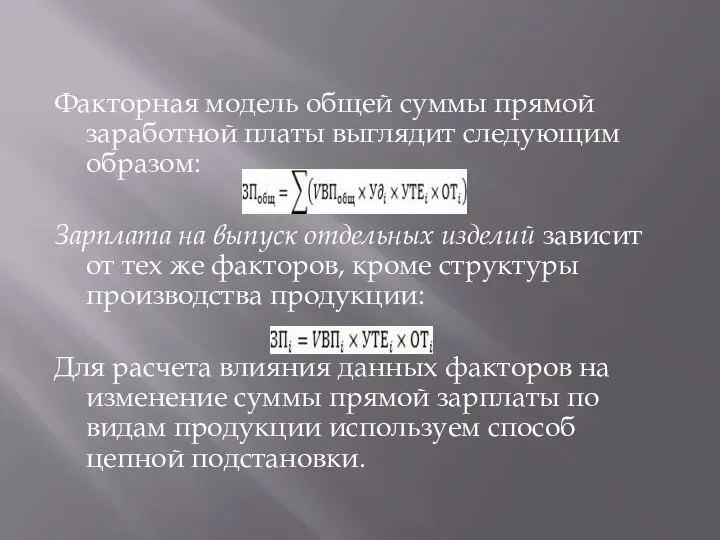

- 25. 7. Анализ прямых трудовых затрат Прямая заработная плата занимает значительный удельный вес в себестоимости продукции и

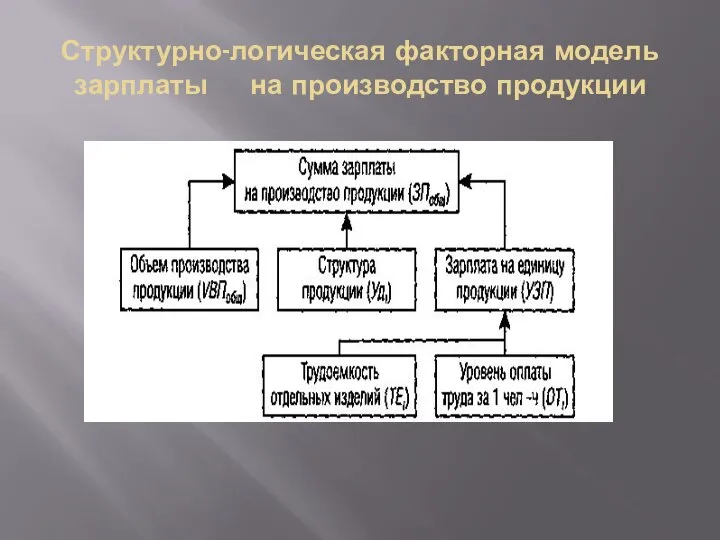

- 26. Структурно-логическая факторная модель зарплаты на производство продукции

- 27. Факторная модель общей суммы прямой заработной платы выглядит следующим образом: Зарплата на выпуск отдельных изделий зависит

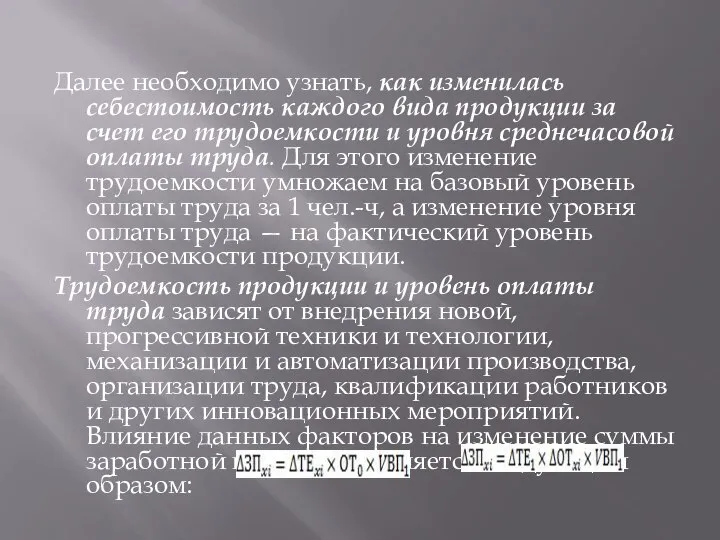

- 28. Далее необходимо узнать, как изменилась себестоимость каждого вида продукции за счет его трудоемкости и уровня среднечасовой

- 29. Если требуется комплексно оценить влияние данного фактора на себестоимость продукции, необходимо, кроме того, учесть, насколько в

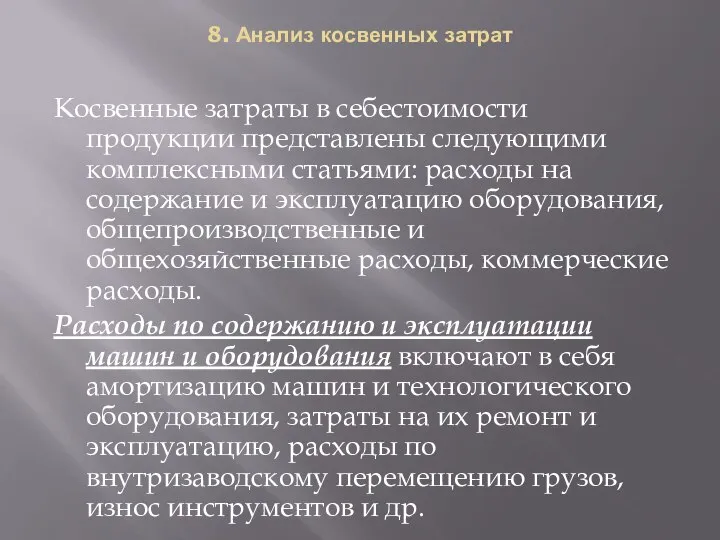

- 30. 8. Анализ косвенных затрат Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание

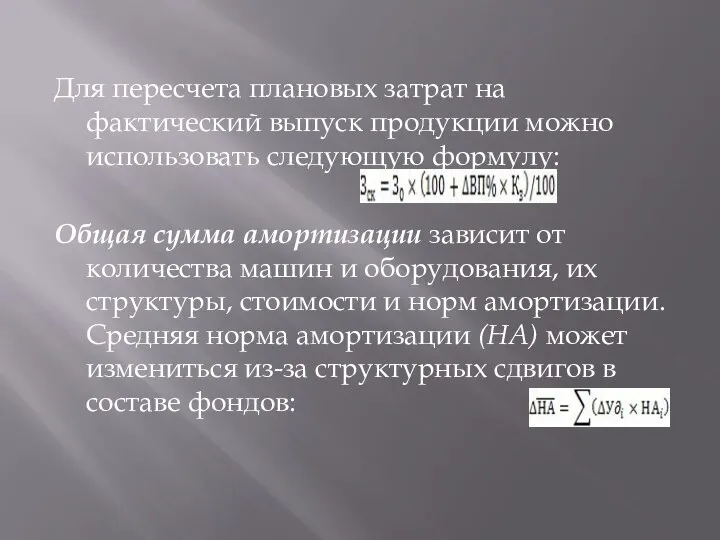

- 31. Для пересчета плановых затрат на фактический выпуск продукции можно использовать следующую формулу: Общая сумма амортизации зависит

- 32. Для анализа общепроизводственных и общехозяйственных расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой

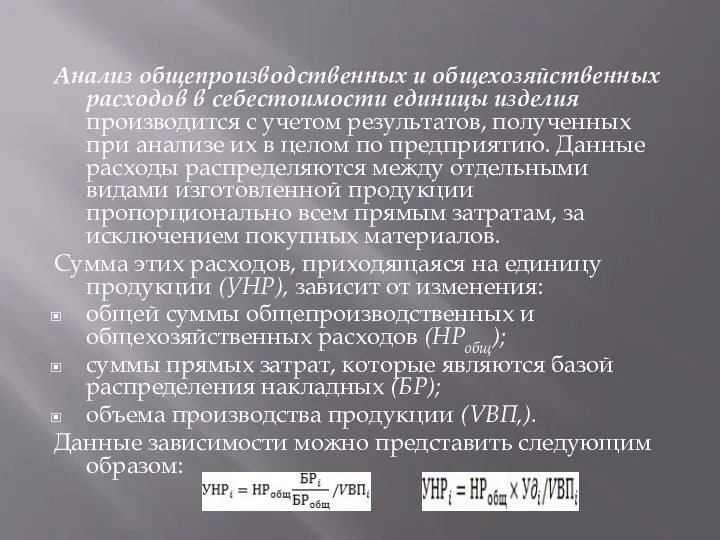

- 33. Анализ общепроизводственных и общехозяйственных расходов в себестоимости единицы изделия производится с учетом результатов, полученных при анализе

- 34. Коммерческие расходы включают в себя затраты по отгрузке прдукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару

- 35. 9. Определение резервов снижения себестоимости продукции Основными источниками резервов снижения себестоимости промышленной продукции являются: увеличение объема

- 36. Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных инновационных мероприятий (внедрние новой более

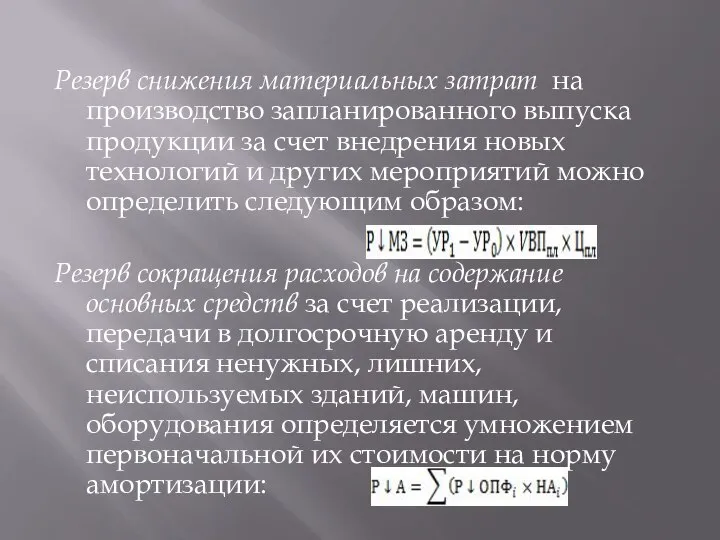

- 37. Резерв снижения материальных затрат на производство запланированного выпуска продукции за счет внедрения новых технологий и других

- 39. Скачать презентацию

План лекции

1. Значение, задачи и объекты анализа себестоимости продукции

2. Понятие и

План лекции

1. Значение, задачи и объекты анализа себестоимости продукции

2. Понятие и

1. Значение, задачи и объекты анализа себестоимости продукции

Объектами анализа себестоимости продукции

1. Значение, задачи и объекты анализа себестоимости продукции

Объектами анализа себестоимости продукции

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и

Планирование и учет себестоимости на предприятиях ведут по элементам затрат и

Основные статьи калькуляции: сырье и материалы, возвратные отходы (вычитаются), покупные изделия

Основные статьи калькуляции: сырье и материалы, возвратные отходы (вычитаются), покупные изделия

Различают также затраты прямые и косвенные.

Прямые затраты связаны с производством

Различают также затраты прямые и косвенные.

Прямые затраты связаны с производством

Издержки классифицируют также на явные и неявные (имплицитные).

К явным относятся

Издержки классифицируют также на явные и неявные (имплицитные).

К явным относятся

2. Понятие и методика определения суммы постоянных и переменных затрат

Переменные затраты

2. Понятие и методика определения суммы постоянных и переменных затрат

Переменные затраты

Для эффективного управления процессом формирования себестоимости продукции очень важно правильно определить

Для эффективного управления процессом формирования себестоимости продукции очень важно правильно определить

Минимаксный метод можно применять при наличии сезонных колебаний объемов производства и

Минимаксный метод можно применять при наличии сезонных колебаний объемов производства и

Узнав переменные затраты на единицу продукции, можно подсчитать сумму постоянных затрат

Узнав переменные затраты на единицу продукции, можно подсчитать сумму постоянных затрат

Графический метод нахождения суммы постоянных затрат

На графике откладываются две точки, соответствующие

Графический метод нахождения суммы постоянных затрат

На графике откладываются две точки, соответствующие

3. Анализ общей суммы затрат на производство продукции

Анализ себестоимости продукции обычно

3. Анализ общей суммы затрат на производство продукции

Анализ себестоимости продукции обычно

В целях более объективной оценки деятельности предприятий и более полного выявления

В целях более объективной оценки деятельности предприятий и более полного выявления

4. Анализ издержкоемкости продукции

Важный обобщающий показатель себестоимости продукции — затраты на

4. Анализ издержкоемкости продукции

Важный обобщающий показатель себестоимости продукции — затраты на

Издержкоемкость продукции непосредственно зависит от изменения общей суммы затрат на производство

Издержкоемкость продукции непосредственно зависит от изменения общей суммы затрат на производство

Структурно-логическая модель факторного анализа издержкоемкости продукции

Структурно-логическая модель факторного анализа издержкоемкости продукции

После этого можно установить влияние исследуемых факторов на изменение суммы прибыли.

После этого можно установить влияние исследуемых факторов на изменение суммы прибыли.

5. Анализ себестоимости отдельных видов продукции

Для более глубокого изучения причин изменения

5. Анализ себестоимости отдельных видов продукции

Для более глубокого изучения причин изменения

6. Анализ прямых материальных затрат

Наибольший удельный вес в себестоимости промышленной продукции

6. Анализ прямых материальных затрат

Наибольший удельный вес в себестоимости промышленной продукции

Структурно-логическая факторная модель прямых материальных затрат

Структурно-логическая факторная модель прямых материальных затрат

Взаимосвязь данных факторов с общей суммой прямых материальных затрат можно представить

Взаимосвязь данных факторов с общей суммой прямых материальных затрат можно представить

Расход сырья и материалов на единицу продукции зависит от их качества,

Расход сырья и материалов на единицу продукции зависит от их качества,

Уровень средней цены материала зависит от рынков сырья, инфляционных факторов, внутригрупповой

Уровень средней цены материала зависит от рынков сырья, инфляционных факторов, внутригрупповой

7. Анализ прямых трудовых затрат

Прямая заработная плата занимает значительный удельный вес

7. Анализ прямых трудовых затрат

Прямая заработная плата занимает значительный удельный вес

Структурно-логическая факторная модель зарплаты на производство продукции

Структурно-логическая факторная модель зарплаты на производство продукции

Факторная модель общей суммы прямой заработной платы выглядит следующим образом:

Зарплата на

Факторная модель общей суммы прямой заработной платы выглядит следующим образом:

Зарплата на

Далее необходимо узнать, как изменилась себестоимость каждого вида продукции за счет

Далее необходимо узнать, как изменилась себестоимость каждого вида продукции за счет

Если требуется комплексно оценить влияние данного фактора на себестоимость продукции, необходимо,

Если требуется комплексно оценить влияние данного фактора на себестоимость продукции, необходимо,

8. Анализ косвенных затрат

Косвенные затраты в себестоимости продукции представлены следующими комплексными

8. Анализ косвенных затрат

Косвенные затраты в себестоимости продукции представлены следующими комплексными

Для пересчета плановых затрат на фактический выпуск продукции можно использовать следующую

Для пересчета плановых затрат на фактический выпуск продукции можно использовать следующую

Для анализа общепроизводственных и общехозяйственных расходов по статьям затрат используют данные

Для анализа общепроизводственных и общехозяйственных расходов по статьям затрат используют данные

Анализ общепроизводственных и общехозяйственных расходов в себестоимости единицы изделия производится с

Анализ общепроизводственных и общехозяйственных расходов в себестоимости единицы изделия производится с

Коммерческие расходы включают в себя затраты по отгрузке прдукции покупателям (погрузочно-разгрузочные

Коммерческие расходы включают в себя затраты по отгрузке прдукции покупателям (погрузочно-разгрузочные

9. Определение резервов снижения себестоимости продукции

Основными источниками резервов снижения себестоимости промышленной

9. Определение резервов снижения себестоимости продукции

Основными источниками резервов снижения себестоимости промышленной

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных

Резервы сокращения затрат устанавливаются по каждой статье расходов за счет конкретных

Резерв снижения материальных затрат на производство запланированного выпуска продукции за счет

Резерв снижения материальных затрат на производство запланированного выпуска продукции за счет

Учение о генотипе

Учение о генотипе  История науки о ФКиС

История науки о ФКиС Прическа богатых леди. Длина, цвет, формы

Прическа богатых леди. Длина, цвет, формы Delenie_okruzhnosti_Sopryazhenia

Delenie_okruzhnosti_Sopryazhenia Проектирование электрического освещения. Лекция №2

Проектирование электрического освещения. Лекция №2 Мұхтар Мұқанұлы Мағауин

Мұхтар Мұқанұлы Мағауин Деятельность ШСК 'Здоровое поколение' за 2018-2019

Деятельность ШСК 'Здоровое поколение' за 2018-2019 Задания по теме «Источники права»

Задания по теме «Источники права» Русский силомер. Упражнения на перекладине

Русский силомер. Упражнения на перекладине В.В.Маяковский: жизнь и творчество

В.В.Маяковский: жизнь и творчество Современные методы обработки статистических данных в области спорта. Корреляция

Современные методы обработки статистических данных в области спорта. Корреляция Мойдодыр - презентация для начальной школы_

Мойдодыр - презентация для начальной школы_ 1 октября 2011 - Project Management Camp «30 советов по управлению маркетинговыми услугами»

1 октября 2011 - Project Management Camp «30 советов по управлению маркетинговыми услугами»  Первое начало термодинамики

Первое начало термодинамики Микропроцессорные системы

Микропроцессорные системы Диагностика технического состояния передней подвески автомобиля ВАЗ-2115. Технология замены шаровой опоры

Диагностика технического состояния передней подвески автомобиля ВАЗ-2115. Технология замены шаровой опоры Малалла, «ПАХА ТĔРĔ»! Славный путь и новая энергия знаменитого народного промысла

Малалла, «ПАХА ТĔРĔ»! Славный путь и новая энергия знаменитого народного промысла Силікатні матеріали

Силікатні матеріали Конфликты в СМИ на примере РИА-новости

Конфликты в СМИ на примере РИА-новости ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА на тему «Оптимизационные логистические решения управления транспортировкой в цепях поста

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА на тему «Оптимизационные логистические решения управления транспортировкой в цепях поста Основные понятия математической статистики

Основные понятия математической статистики Политическая система общества

Политическая система общества Научно-технологический потенциал России Подготовил Котов Павел

Научно-технологический потенциал России Подготовил Котов Павел 爱福德-供应链 致力农牧食材 产业协同创新

爱福德-供应链 致力农牧食材 产业协同创新 Безпека в інтернеті

Безпека в інтернеті Программирование линейных алгоритмов

Программирование линейных алгоритмов Подвесные потолки Armstrong. Вводный тренинг

Подвесные потолки Armstrong. Вводный тренинг Древнейшие люди. Вопросы и ответы

Древнейшие люди. Вопросы и ответы