- Аудит Аудит учредительных документов и расчетов с учредителями

Содержание

- 2. При проверке учредительных документов необходимо установить: Имеется ли устав и учредительный договор Наличие свидетельства о государственной

- 3. Аудит учредительных документов Организационно – правовая форма предприятия; Какие виды счетов имеет право открывать предприятие; Предусмотрено

- 4. Аудит учредительных документов Своевременно ли вносились изменения в учредительные документы (если вносились); Порядок распределения чистой прибыли

- 5. При проверке расчетов с учредителями необходимо установить: Своевременность и полноту оплаты учредителями уставного капитала Форму оплаты

- 6. Аудит учетной политики предприятия Понятие и содержание учетной политики

- 7. Понятие учетной политики Под учетной политикой понимается принятая предприятием совокупность способов ведения бухгалтерского учета – первичного

- 8. При проведении проверки следует установить: Издан ли приказ руководителя по учетной политике. Вновь созданное предприятие должно

- 9. Существенными способами ведения бухгалтерского учета, подлежащими раскрытию в составе бухгалтерской отчетности, являются:

- 10. Способ погашения стоимости основных средств и НМА; Оценка производственных запасов, товаров, НЗП и готовой продукции; Способ

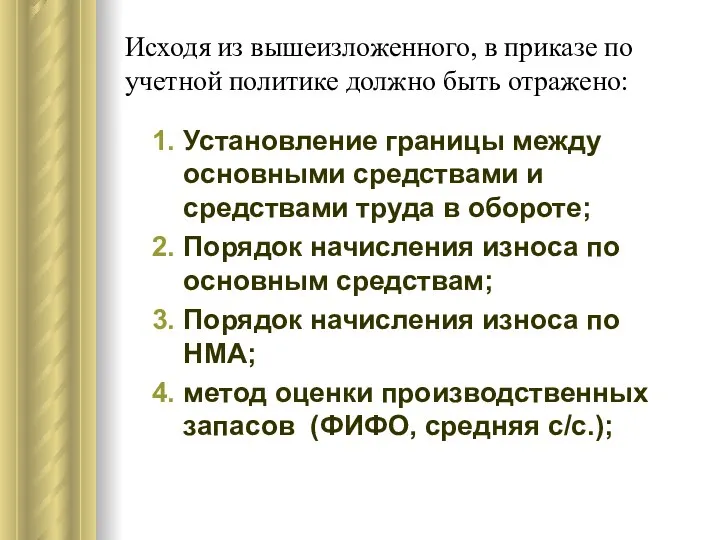

- 11. Исходя из вышеизложенного, в приказе по учетной политике должно быть отражено: Установление границы между основными средствами

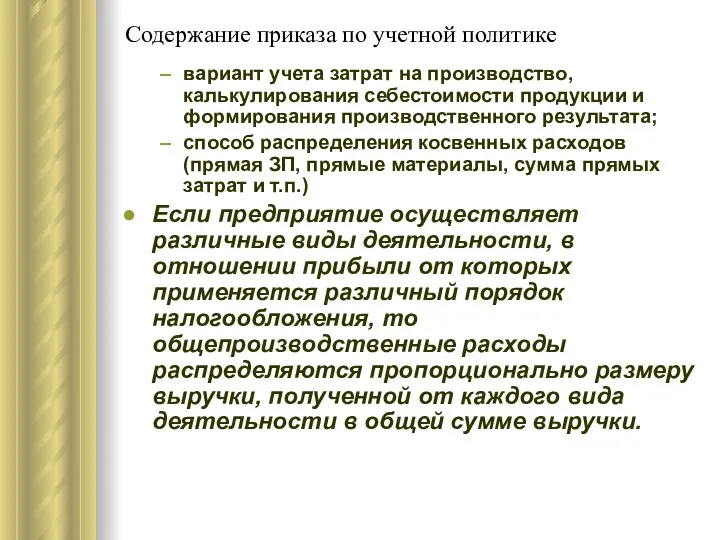

- 12. Содержание приказа по учетной политике вариант учета затрат на производство, калькулирования себестоимости продукции и формирования производственного

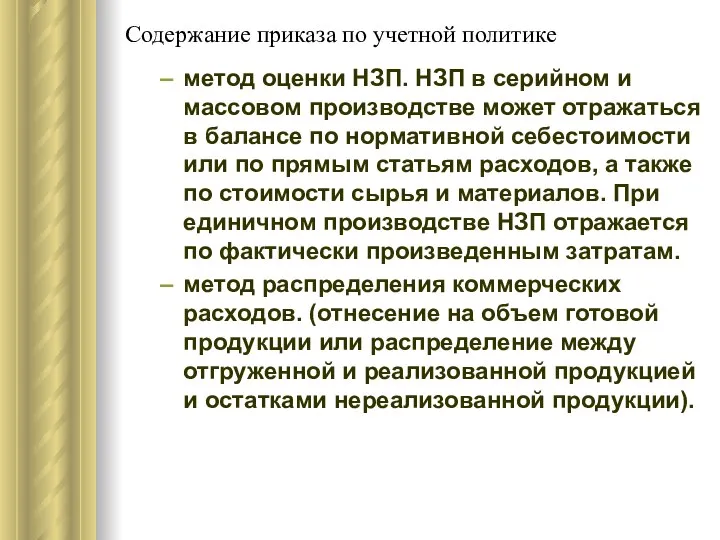

- 13. Содержание приказа по учетной политике метод оценки НЗП. НЗП в серийном и массовом производстве может отражаться

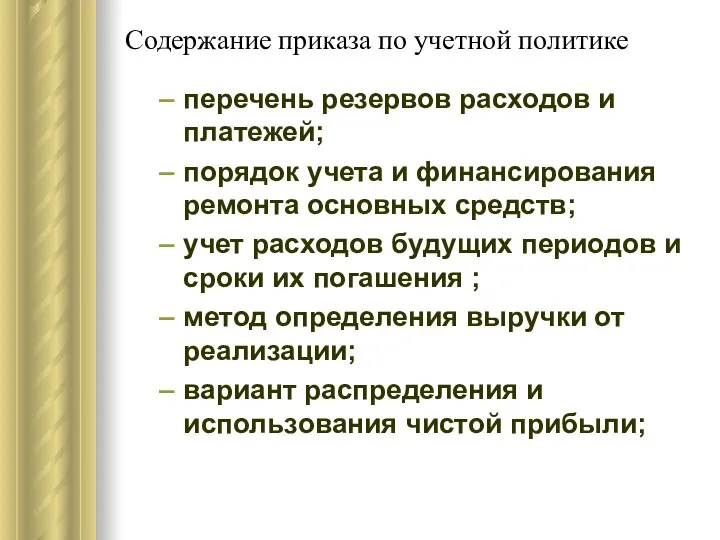

- 14. Содержание приказа по учетной политике перечень резервов расходов и платежей; порядок учета и финансирования ремонта основных

- 15. Содержание приказа по учетной политике порядок учета курсовых разниц; порядок отражения в учете начисления и выплаты

- 17. Скачать презентацию

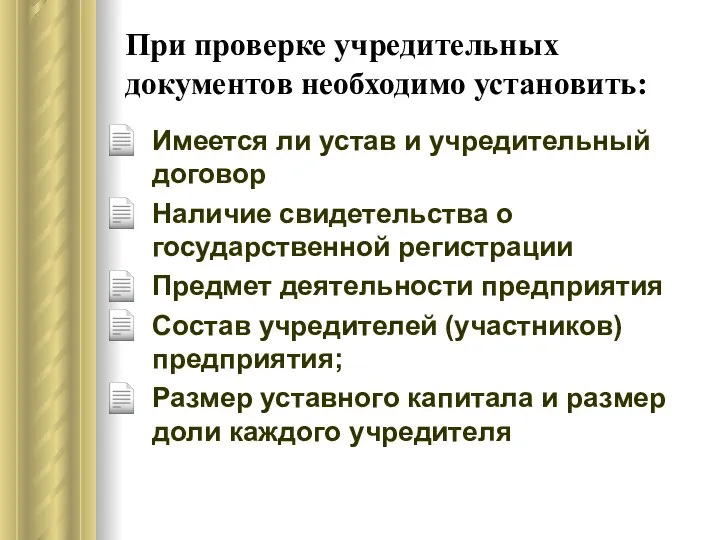

При проверке учредительных документов необходимо установить:

Имеется ли устав и учредительный

При проверке учредительных документов необходимо установить:

Имеется ли устав и учредительный

Аудит учредительных документов

Организационно – правовая форма предприятия;

Какие виды счетов имеет право

Аудит учредительных документов

Организационно – правовая форма предприятия;

Какие виды счетов имеет право

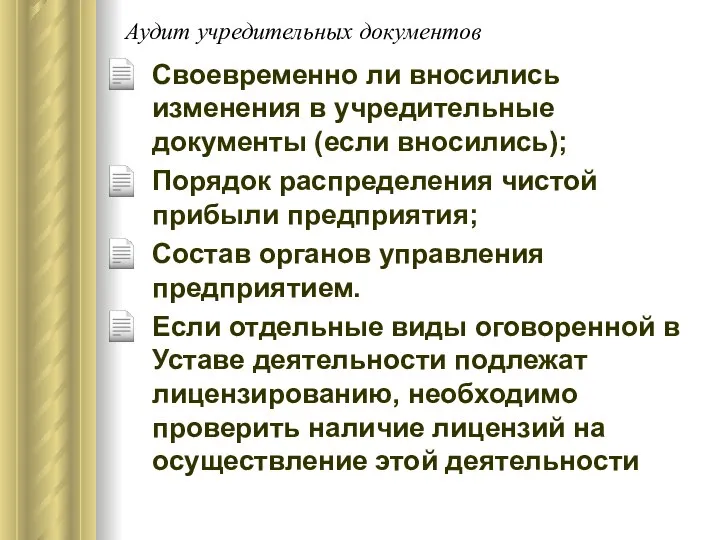

Аудит учредительных документов

Своевременно ли вносились изменения в учредительные документы (если вносились);

Порядок

Аудит учредительных документов

Своевременно ли вносились изменения в учредительные документы (если вносились);

Порядок

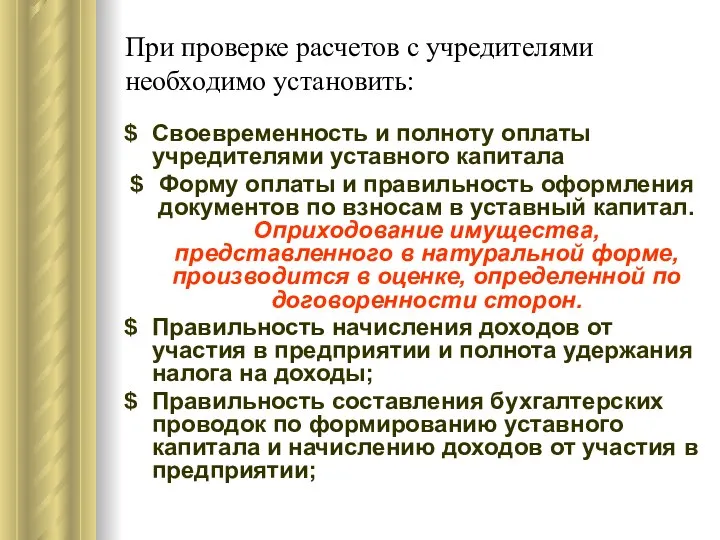

При проверке расчетов с учредителями необходимо установить:

Своевременность и полноту оплаты учредителями

При проверке расчетов с учредителями необходимо установить:

Своевременность и полноту оплаты учредителями

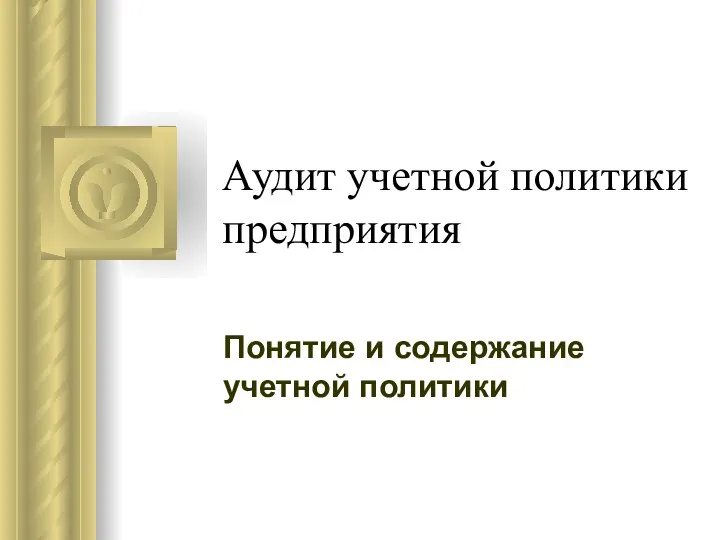

Аудит учетной политики предприятия

Понятие и содержание учетной политики

Аудит учетной политики предприятия

Понятие и содержание учетной политики

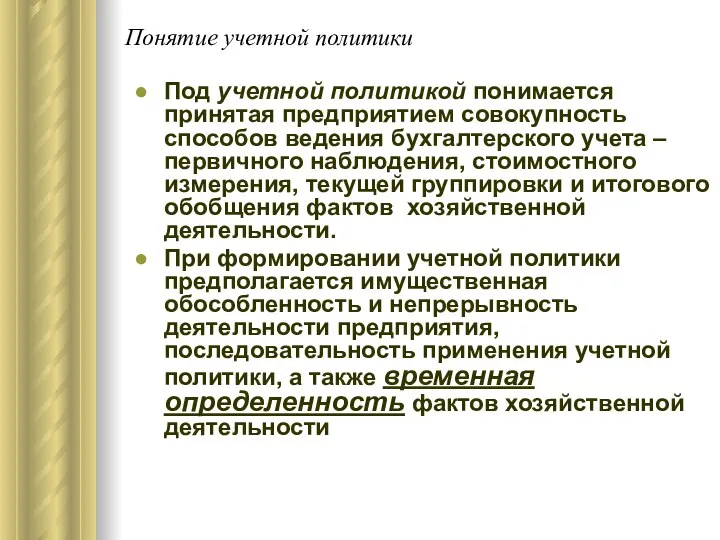

Понятие учетной политики

Под учетной политикой понимается принятая предприятием совокупность способов ведения

Понятие учетной политики

Под учетной политикой понимается принятая предприятием совокупность способов ведения

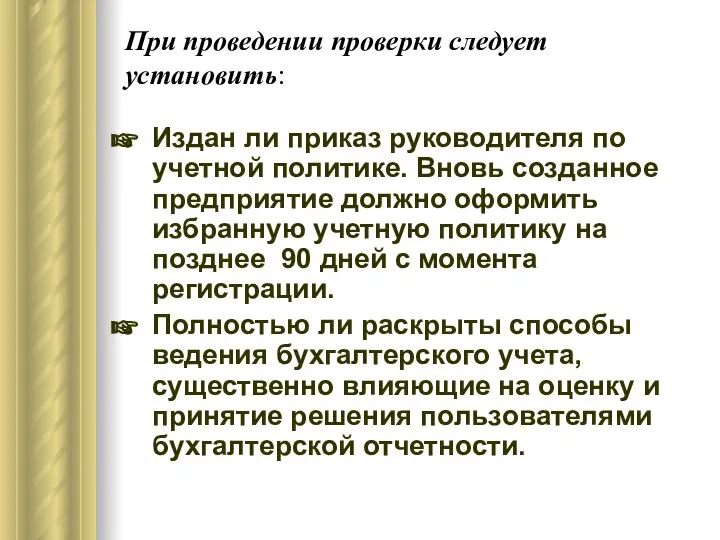

При проведении проверки следует установить:

Издан ли приказ руководителя по учетной политике.

При проведении проверки следует установить:

Издан ли приказ руководителя по учетной политике.

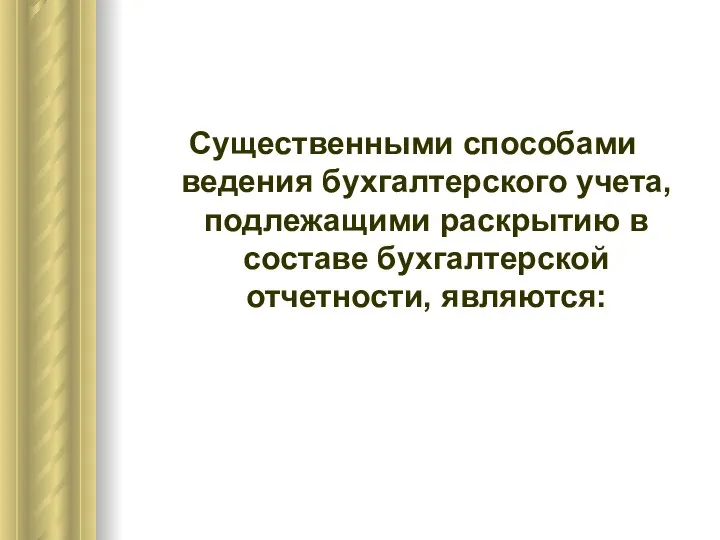

Существенными способами ведения бухгалтерского учета, подлежащими раскрытию в составе бухгалтерской отчетности,

Существенными способами ведения бухгалтерского учета, подлежащими раскрытию в составе бухгалтерской отчетности,

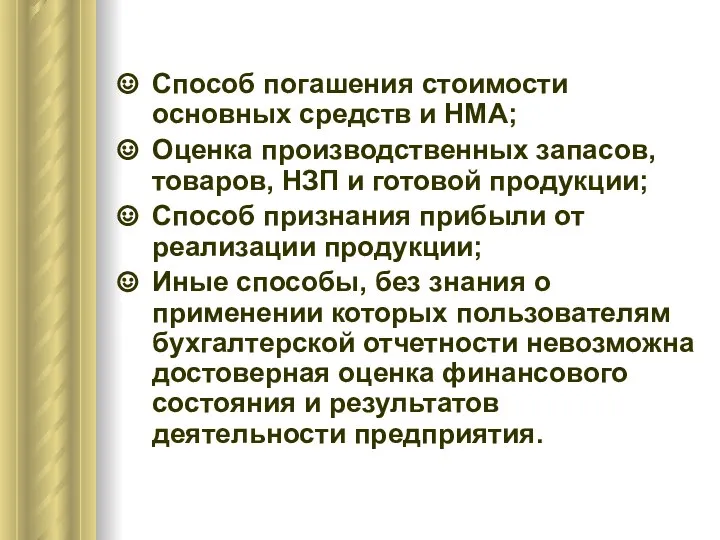

Способ погашения стоимости основных средств и НМА;

Оценка производственных запасов, товаров, НЗП

Способ погашения стоимости основных средств и НМА;

Оценка производственных запасов, товаров, НЗП

Исходя из вышеизложенного, в приказе по учетной политике должно быть отражено:

Установление

Исходя из вышеизложенного, в приказе по учетной политике должно быть отражено:

Установление

Содержание приказа по учетной политике

вариант учета затрат на производство, калькулирования себестоимости

Содержание приказа по учетной политике

вариант учета затрат на производство, калькулирования себестоимости

Содержание приказа по учетной политике

метод оценки НЗП. НЗП в серийном и

Содержание приказа по учетной политике

метод оценки НЗП. НЗП в серийном и

Содержание приказа по учетной политике

перечень резервов расходов и платежей;

порядок учета и

Содержание приказа по учетной политике

перечень резервов расходов и платежей;

порядок учета и

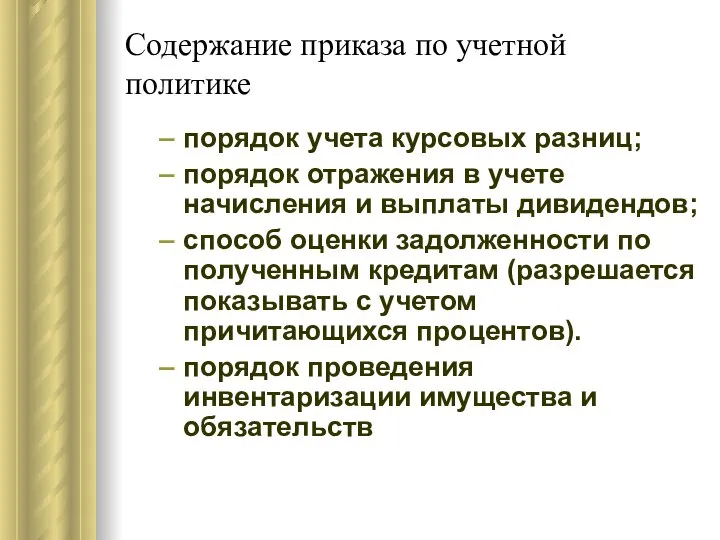

Содержание приказа по учетной политике

порядок учета курсовых разниц;

порядок отражения в учете

Содержание приказа по учетной политике

порядок учета курсовых разниц;

порядок отражения в учете

Пример плана трассы. Классификация автомобильных дорог. (Заочникам 1)

Пример плана трассы. Классификация автомобильных дорог. (Заочникам 1) Проектирование и монтаж систем вентиляции и кондиционирования

Проектирование и монтаж систем вентиляции и кондиционирования Основы здорового образа жизни студентов

Основы здорового образа жизни студентов Строительная теплотехника. Виды теплопередачи. Уравнение теплопроводности. Теплообмен на поверхностях ограждения. (Лекция 2)

Строительная теплотехника. Виды теплопередачи. Уравнение теплопроводности. Теплообмен на поверхностях ограждения. (Лекция 2) Дед Мороз и Снегурочка

Дед Мороз и Снегурочка католичество и православие

католичество и православие Человек – творец и носитель культуры

Человек – творец и носитель культуры Конструктивная схема здания. Расчёт ЛК. Составление эскизов планов этажей

Конструктивная схема здания. Расчёт ЛК. Составление эскизов планов этажей Неоинституционализм

Неоинституционализм Гильбертово пространство. Основные понятия.

Гильбертово пространство. Основные понятия. Содержание и психологические факторы эффективной управленческой деятельности

Содержание и психологические факторы эффективной управленческой деятельности  Риск-доходность-инвестиции

Риск-доходность-инвестиции Роль водного фактора в инфекционной заболеваемости населения

Роль водного фактора в инфекционной заболеваемости населения Система языка. Единицы и уровни языковой системы

Система языка. Единицы и уровни языковой системы Понятие архитектуры ЭВМ и общие механизмы функционирования

Понятие архитектуры ЭВМ и общие механизмы функционирования алгебра логики предикаты теории

алгебра логики предикаты теории  Презентация "Графика" - скачать презентации по МХК

Презентация "Графика" - скачать презентации по МХК New products management

New products management Механика, механические колебания и термодинамика

Механика, механические колебания и термодинамика Motion analysi

Motion analysi Линия. Штрих

Линия. Штрих Двумерные массивы

Двумерные массивы Limbajul Paraverbal

Limbajul Paraverbal Презентация "Цены, ценовые сегменты и правильное ценообразование" - скачать презентации по Экономике

Презентация "Цены, ценовые сегменты и правильное ценообразование" - скачать презентации по Экономике учеников 11а класса Средней школы 5 Есимчика Жени и Темербулатова Эмиля

учеников 11а класса Средней школы 5 Есимчика Жени и Темербулатова Эмиля  Www.lucrat.net | Блиц анализ по ползваемост. - презентация

Www.lucrat.net | Блиц анализ по ползваемост. - презентация Отчет о выполнении работ по благоустройству общественной территории. Вельский район деревня Никифорово

Отчет о выполнении работ по благоустройству общественной территории. Вельский район деревня Никифорово Перемещение товаров трубопроводным транспортом; особенности таможенного оформления и контроля. Подготовили: Белоусов Евгений и

Перемещение товаров трубопроводным транспортом; особенности таможенного оформления и контроля. Подготовили: Белоусов Евгений и