- Содержание и психологические факторы эффективной управленческой деятельности

Содержание

- 2. Вопросы: 1.Управленческая деятельность. 2. Психологические факторы эффективной управленческой деятельности. 3. Формирование управленческой команды. 4. Управление конфликтами

- 3. Изучение деятельности руководителя, сопряжено с определенными трудностями. Во-первых, деятельность руководителя объективно и неразрывно связана со всеми

- 4. 4 Во-вторых, проблема управленческой деятельности принадлежит к категории междисциплинарных научных проблем, т.е. является предметом исследования в

- 5. 5 Управленческая деятельность

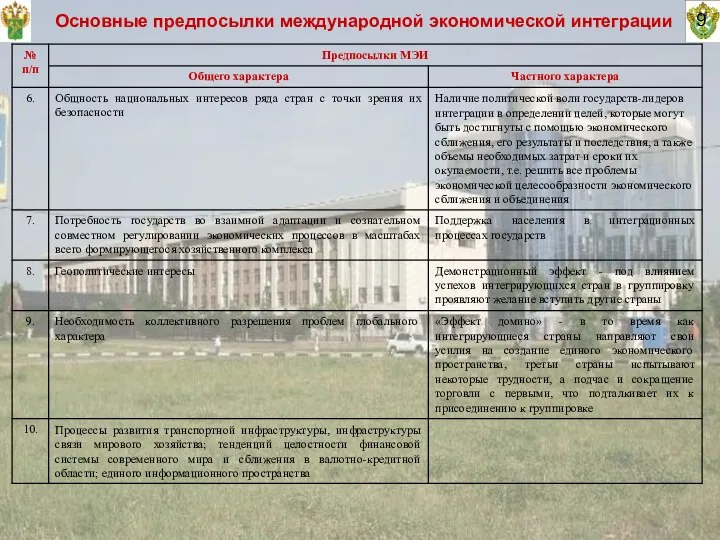

- 6. 9 Основные предпосылки международной экономической интеграции

- 7. 10 Этапы международной экономической интеграции

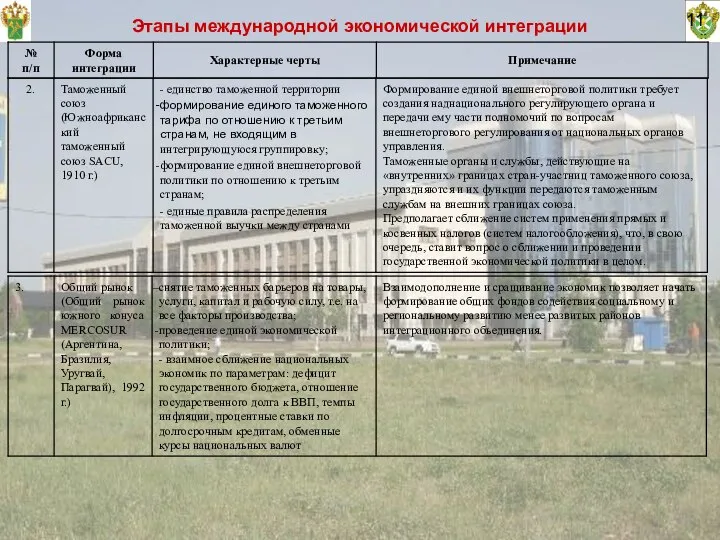

- 8. 11 Этапы международной экономической интеграции

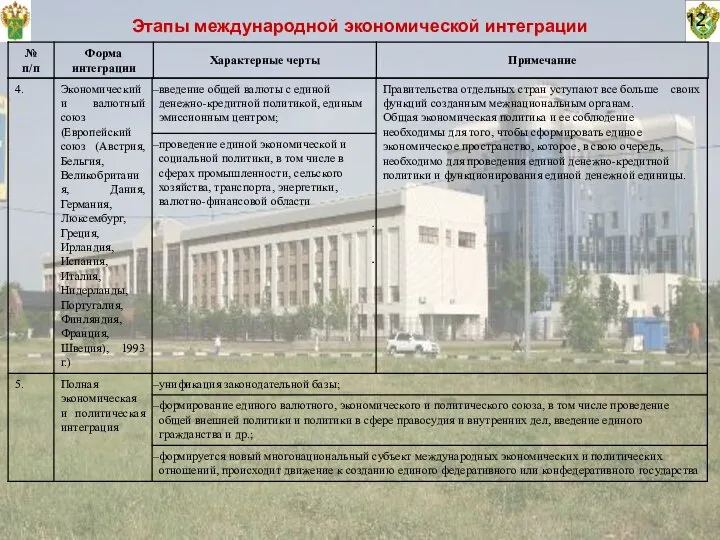

- 9. 12 Этапы международной экономической интеграции

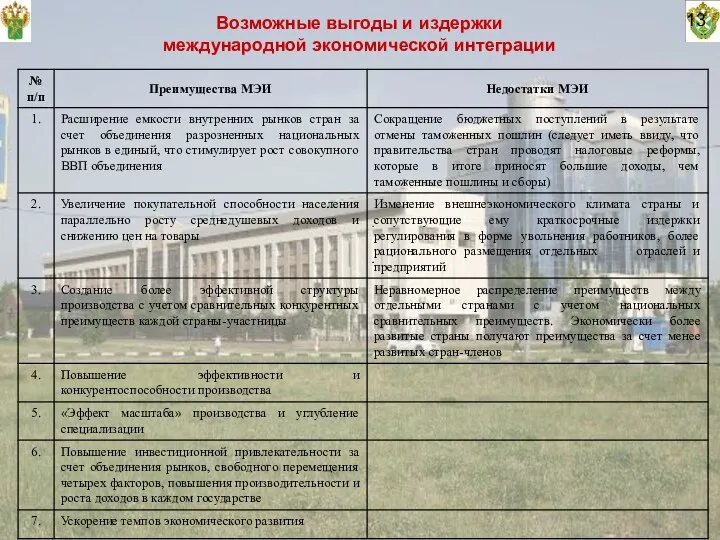

- 10. 13 Возможные выгоды и издержки международной экономической интеграции

- 11. 14 Таможенное регулирование в сфере ВЭД

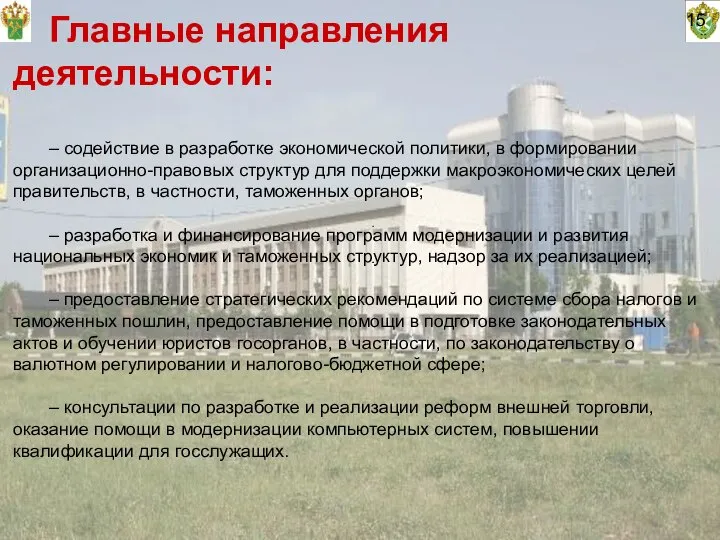

- 12. 15 Главные направления деятельности: – содействие в разработке экономической политики, в формировании организационно-правовых структур для поддержки

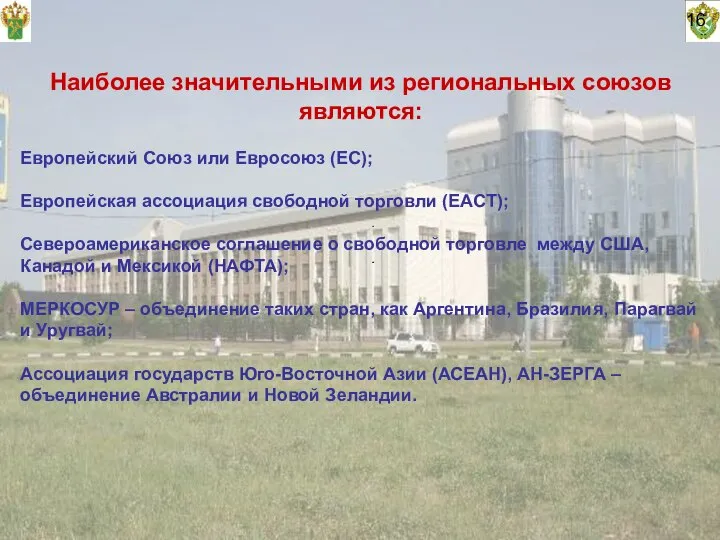

- 13. 16 Наиболее значительными из региональных союзов являются: Европейский Союз или Евросоюз (ЕС); Европейская ассоциация свободной торговли

- 14. 2. Особенности формирования международного института таможенного регулирования 17

- 15. 18 Проблемы, наиболее значимые в практическом плане: – проблема глобализации как проблема развивающегося дисбаланса в сфере

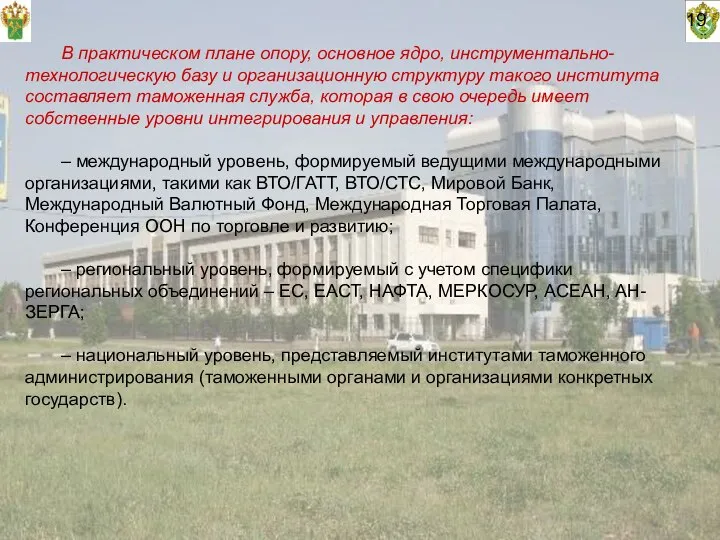

- 16. 19 В практическом плане опору, основное ядро, инструментально-технологическую базу и организационную структуру такого института составляет таможенная

- 17. 20 Схема решения проблем международной экономической Существующий институт таможенного администрирования Формируемый институт таможенного администрирования НАЦИОНАЛЬНО-ГОСУДАРСТВЕННЫЕ ИНСТИТУТЫ

- 18. 3. Процессы интеграции в России. Таможенный союз Республики Беларусь, Республики Казахстан и Российской Федерации 21

- 19. 22 Интеграционные группировки на постсоветском пространстве с участием России

- 20. 23 Интеграционные группировки на постсоветском пространстве с участием России

- 21. 24 Интеграционные группировки на постсоветском пространстве с участием России

- 22. 25 Интеграционные группировки на постсоветском пространстве с участием России

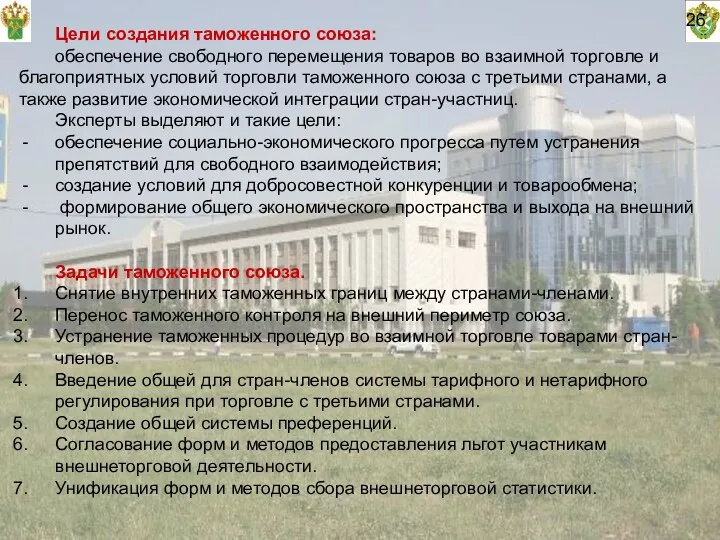

- 23. 26 Цели создания таможенного союза: обеспечение свободного перемещения товаров во взаимной торговле и благоприятных условий торговли

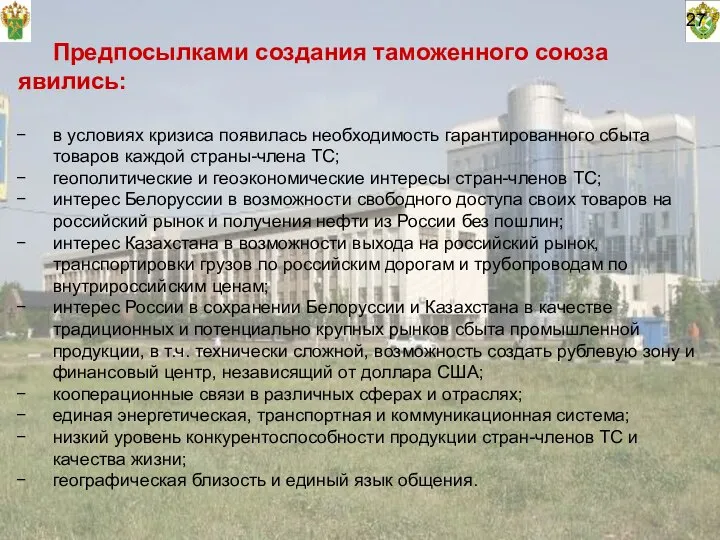

- 24. 27 Предпосылками создания таможенного союза явились: в условиях кризиса появилась необходимость гарантированного сбыта товаров каждой страны-члена

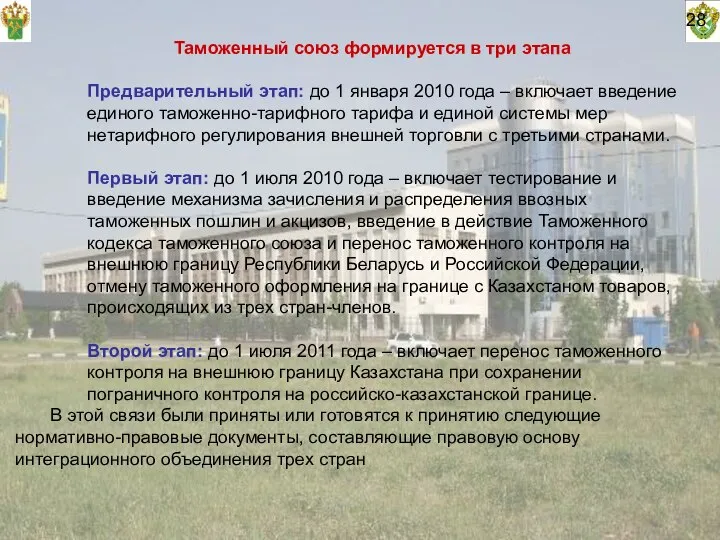

- 25. 28 Таможенный союз формируется в три этапа Предварительный этап: до 1 января 2010 года – включает

- 26. 29 Нормативно-правовые документы, составляющие основу правовой базы функционирования таможенного союза

- 27. 30 Система нормативного правового регулирования в Таможенном союзе

- 28. 31 Система принятия решений в области таможенного регулирования в Таможенном союзе

- 30. Скачать презентацию

Вопросы:

1.Управленческая деятельность.

2. Психологические факторы эффективной управленческой деятельности.

3. Формирование управленческой команды.

4. Управление

Вопросы:

1.Управленческая деятельность.

2. Психологические факторы эффективной управленческой деятельности.

3. Формирование управленческой команды.

4. Управление

Изучение деятельности руководителя, сопряжено с определенными трудностями.

Во-первых, деятельность руководителя объективно

Изучение деятельности руководителя, сопряжено с определенными трудностями.

Во-первых, деятельность руководителя объективно

4

Во-вторых, проблема управленческой деятельности

принадлежит к категории междисциплинарных научных

проблем, т.е.

4

Во-вторых, проблема управленческой деятельности

принадлежит к категории междисциплинарных научных

проблем, т.е.

5

Управленческая деятельность

5

Управленческая деятельность

9

Основные предпосылки международной экономической интеграции

9

Основные предпосылки международной экономической интеграции

10

Этапы международной экономической интеграции

10

Этапы международной экономической интеграции

11

Этапы международной экономической интеграции

11

Этапы международной экономической интеграции

12

Этапы международной экономической интеграции

12

Этапы международной экономической интеграции

13

Возможные выгоды и издержки

международной экономической интеграции

13

Возможные выгоды и издержки

международной экономической интеграции

14

Таможенное регулирование в сфере ВЭД

14

Таможенное регулирование в сфере ВЭД

15

Главные направления деятельности:

– содействие в разработке экономической политики, в формировании

15

Главные направления деятельности:

– содействие в разработке экономической политики, в формировании

16

Наиболее значительными из региональных союзов являются:

Европейский Союз или Евросоюз (ЕС);

Европейская

16

Наиболее значительными из региональных союзов являются:

Европейский Союз или Евросоюз (ЕС);

Европейская

2. Особенности формирования международного института таможенного регулирования

17

2. Особенности формирования международного института таможенного регулирования

17

18

Проблемы, наиболее значимые в практическом плане:

– проблема глобализации как проблема развивающегося

18

Проблемы, наиболее значимые в практическом плане:

– проблема глобализации как проблема развивающегося

19

В практическом плане опору, основное ядро, инструментально-технологическую базу и организационную структуру

19

В практическом плане опору, основное ядро, инструментально-технологическую базу и организационную структуру

20

Схема решения проблем международной экономической

Существующий

институт

таможенного

администрирования

Формируемый

институт

таможенного

администрирования

НАЦИОНАЛЬНО-ГОСУДАРСТВЕННЫЕ

ИНСТИТУТЫ ТАМОЖЕННОГО

АДМИНИСТРИРОВАНИЯ

РЕГИОНАЛЬНЫЕ

ИНСТИТУТЫ ТАМОЖЕННОГО

АДМИНИСТРИРОВАНИЯ

ВСЕМИРНЫЙ

20

Схема решения проблем международной экономической

Существующий

институт

таможенного

администрирования

Формируемый

институт

таможенного

администрирования

НАЦИОНАЛЬНО-ГОСУДАРСТВЕННЫЕ

ИНСТИТУТЫ ТАМОЖЕННОГО

АДМИНИСТРИРОВАНИЯ

РЕГИОНАЛЬНЫЕ

ИНСТИТУТЫ ТАМОЖЕННОГО

АДМИНИСТРИРОВАНИЯ

ВСЕМИРНЫЙ

3. Процессы интеграции в России.

Таможенный союз

Республики Беларусь,

Республики Казахстан

3. Процессы интеграции в России.

Таможенный союз

Республики Беларусь,

Республики Казахстан

22

Интеграционные группировки на постсоветском пространстве с участием России

22

Интеграционные группировки на постсоветском пространстве с участием России

23

Интеграционные группировки на постсоветском пространстве с участием России

23

Интеграционные группировки на постсоветском пространстве с участием России

24

Интеграционные группировки на постсоветском пространстве с участием России

24

Интеграционные группировки на постсоветском пространстве с участием России

25

Интеграционные группировки на постсоветском пространстве с участием России

25

Интеграционные группировки на постсоветском пространстве с участием России

26

Цели создания таможенного союза:

обеспечение свободного перемещения товаров во взаимной торговле

26

Цели создания таможенного союза:

обеспечение свободного перемещения товаров во взаимной торговле

27

Предпосылками создания таможенного союза явились:

в условиях кризиса появилась необходимость гарантированного сбыта

27

Предпосылками создания таможенного союза явились:

в условиях кризиса появилась необходимость гарантированного сбыта

28

Таможенный союз формируется в три этапа

Предварительный этап: до 1 января 2010

28

Таможенный союз формируется в три этапа

Предварительный этап: до 1 января 2010

29

Нормативно-правовые документы,

составляющие основу правовой базы функционирования таможенного союза

29

Нормативно-правовые документы,

составляющие основу правовой базы функционирования таможенного союза

30

Система нормативного правового регулирования

в Таможенном союзе

30

Система нормативного правового регулирования

в Таможенном союзе

31

Система принятия решений в области

таможенного регулирования в Таможенном союзе

31

Система принятия решений в области

таможенного регулирования в Таможенном союзе

Отчет о выполнении работ по благоустройству общественной территории. Вельский район деревня Никифорово , дом 47

Отчет о выполнении работ по благоустройству общественной территории. Вельский район деревня Никифорово , дом 47 Добро пожаловать в DiamantClub Cимвол статуса, безупречного сервиса и финансовой уверенности. - презентация

Добро пожаловать в DiamantClub Cимвол статуса, безупречного сервиса и финансовой уверенности. - презентация Новогодняя сказка (для чтения) - презентация для начальной школы

Новогодняя сказка (для чтения) - презентация для начальной школы Давно скосили и убрали луга и поля.

Давно скосили и убрали луга и поля. Технические средства защиты информации. Технические каналы утечки информации. (Лекция 2)

Технические средства защиты информации. Технические каналы утечки информации. (Лекция 2) Стандарт шифрования ГОСТ 28147-89

Стандарт шифрования ГОСТ 28147-89 ФЕРМЕНТЫ

ФЕРМЕНТЫ История развития косметических средств

История развития косметических средств Автор работы: Учитель начальных классов Очкина Светлана Валентиновна Автор работы: Учитель начальных классов Очкина Светлана Вал

Автор работы: Учитель начальных классов Очкина Светлана Валентиновна Автор работы: Учитель начальных классов Очкина Светлана Вал Образование СССР. Международное положение СССР в 20-е годы Д/З: § 19, читать, § 20, читать, вопросы 1,2, пересказ

Образование СССР. Международное положение СССР в 20-е годы Д/З: § 19, читать, § 20, читать, вопросы 1,2, пересказ МЕЖДУНАРОДНЫЕ ВОЗДУШНЫЕ ПЕРЕВОЗКИ

МЕЖДУНАРОДНЫЕ ВОЗДУШНЫЕ ПЕРЕВОЗКИ  Конституционный суд РФ

Конституционный суд РФ Физические свойства древесины

Физические свойства древесины  How to attract new clients with news about our web company?

How to attract new clients with news about our web company? Уголовно-процессуальные функции Подготовила: студентка 3 курса группы Ю-123б Простакова Вероника

Уголовно-процессуальные функции Подготовила: студентка 3 курса группы Ю-123б Простакова Вероника  Ambient Media Что это такое? Что это такое? Ambient против классики Ambient против классики Эффективность For ex. For ex. Выводы 6 + 4 Рамки и возможности

Ambient Media Что это такое? Что это такое? Ambient против классики Ambient против классики Эффективность For ex. For ex. Выводы 6 + 4 Рамки и возможности Молитва. Какая она

Молитва. Какая она Аппараты по продаже воды

Аппараты по продаже воды Имидж делового мужчины

Имидж делового мужчины Межкультурная коммуникация

Межкультурная коммуникация Патофизиология почек

Патофизиология почек Презентация "Анри де Тулуз-Лотрек. Жизнь и творчество Маленького гения" - скачать презентации по МХК

Презентация "Анри де Тулуз-Лотрек. Жизнь и творчество Маленького гения" - скачать презентации по МХК Конституция России

Конституция России Физические основы геодинамики

Физические основы геодинамики  17-19ғғ. Ресейдегі музейлер

17-19ғғ. Ресейдегі музейлер Ценовая и неценовая конкуренция в экономических стратегиях бизнеса

Ценовая и неценовая конкуренция в экономических стратегиях бизнеса Февральская буржуазно-демократическая революция 1917 г. Вторая русская революция Причины, характер, движущие силы Основные событи

Февральская буржуазно-демократическая революция 1917 г. Вторая русская революция Причины, характер, движущие силы Основные событи Trendwatching – поиск и анализ трендов. Эко-тренд под микроскопом. - презентация

Trendwatching – поиск и анализ трендов. Эко-тренд под микроскопом. - презентация