- Риск-доходность-инвестиции

Содержание

- 2. I. Риск и доходность

- 3. Риск и доход - две взаимосвязанные категории. Риск - это степень вариабельности дохода, который может быть

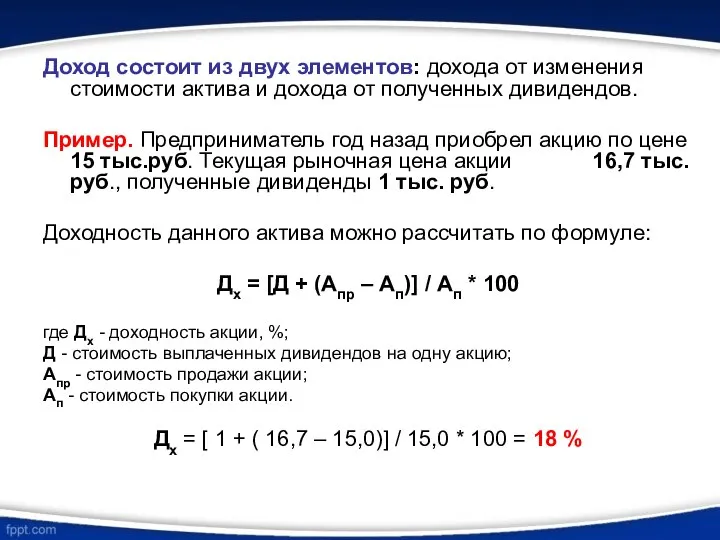

- 4. Доход состоит из двух элементов: дохода от изменения стоимости актива и дохода от полученных дивидендов. Пример.

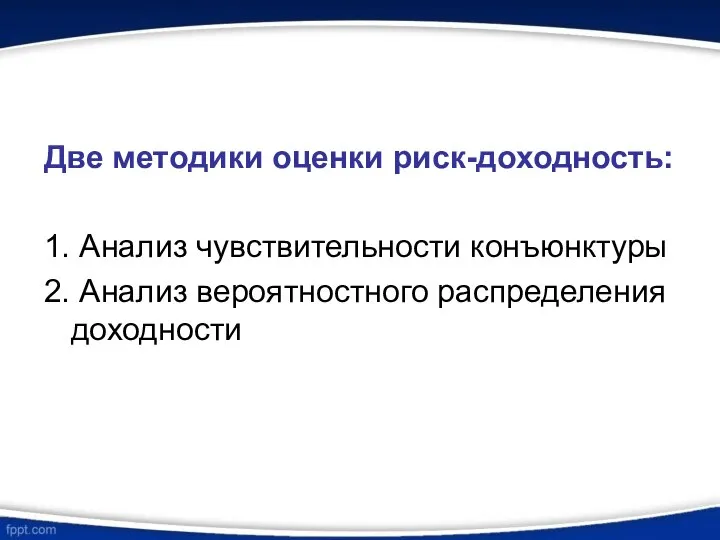

- 5. Две методики оценки риск-доходность: 1. Анализ чувствительности конъюнктуры 2. Анализ вероятностного распределения доходности

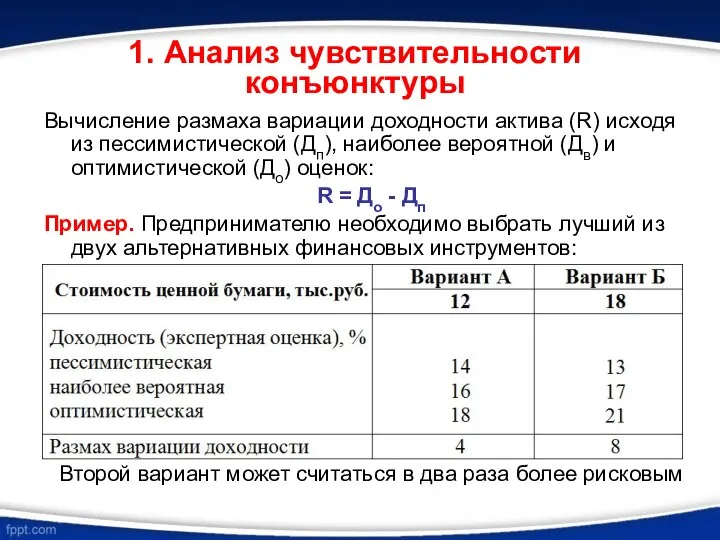

- 6. 1. Анализ чувствительности конъюнктуры Вычисление размаха вариации доходности актива (R) исходя из пессимистической (Дп), наиболее вероятной

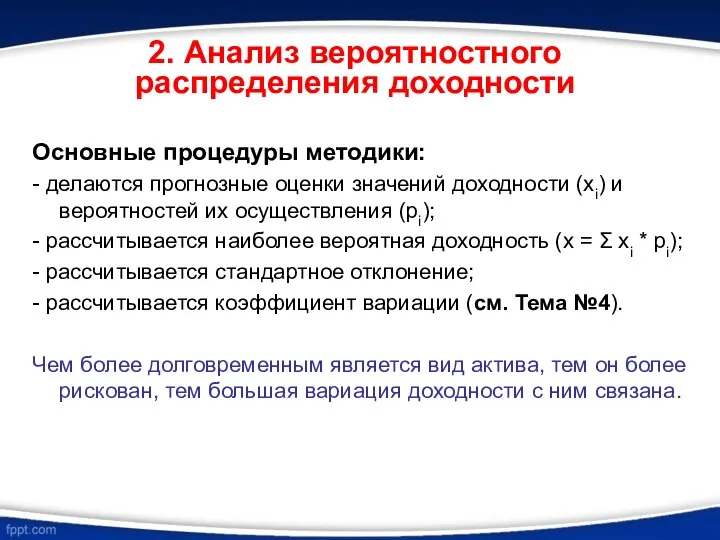

- 7. 2. Анализ вероятностного распределения доходности Основные процедуры методики: - делаются прогнозные оценки значений доходности (xi) и

- 8. II. Риск инвестиционного портфеля

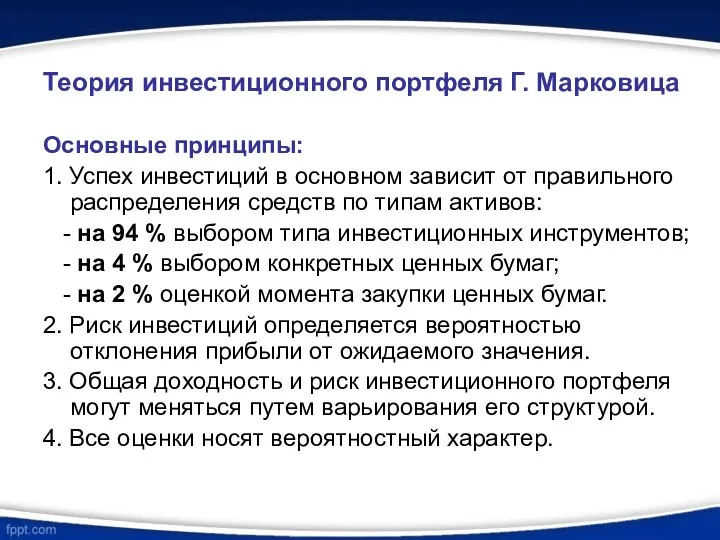

- 9. Теория инвестиционного портфеля Г. Марковица Основные принципы: 1. Успех инвестиций в основном зависит от правильного распределения

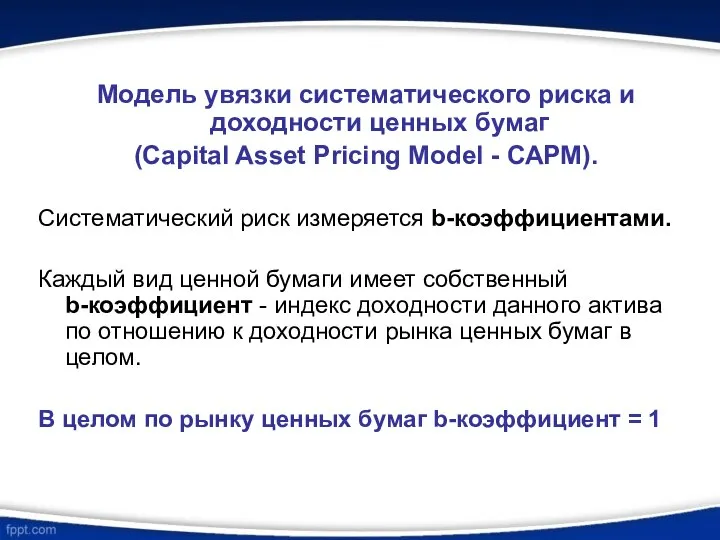

- 10. Модель увязки систематического риска и доходности ценных бумаг (Capital Asset Pricing Model - САРМ). Систематический риск

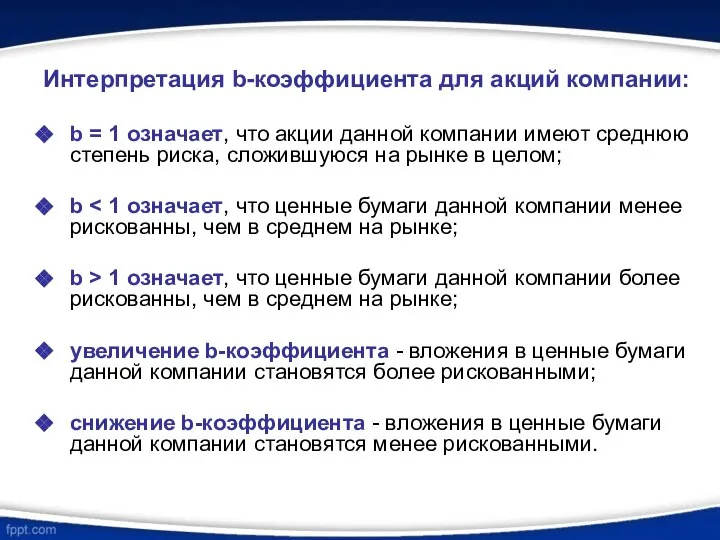

- 11. Интерпретация b-коэффициента для акций компании: b = 1 означает, что акции данной компании имеют среднюю степень

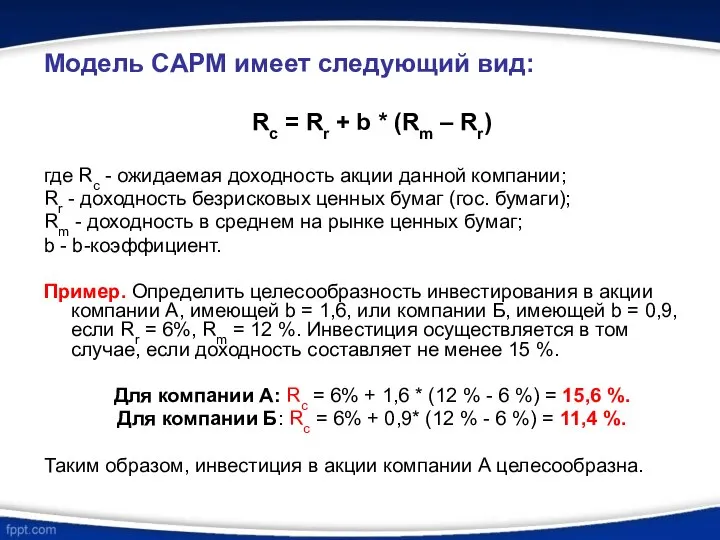

- 12. Модель САРМ имеет следующий вид: Rc = Rr + b * (Rm – Rr) где Rc

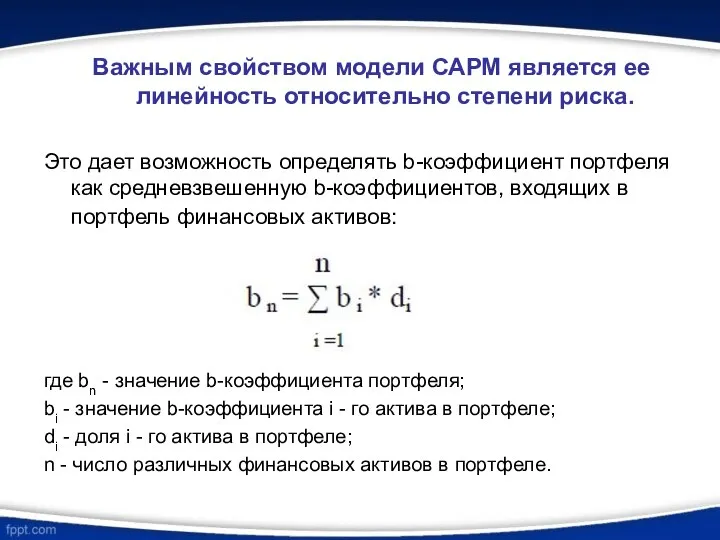

- 13. Важным свойством модели САРМ является ее линейность относительно степени риска. Это дает возможность определять b-коэффициент портфеля

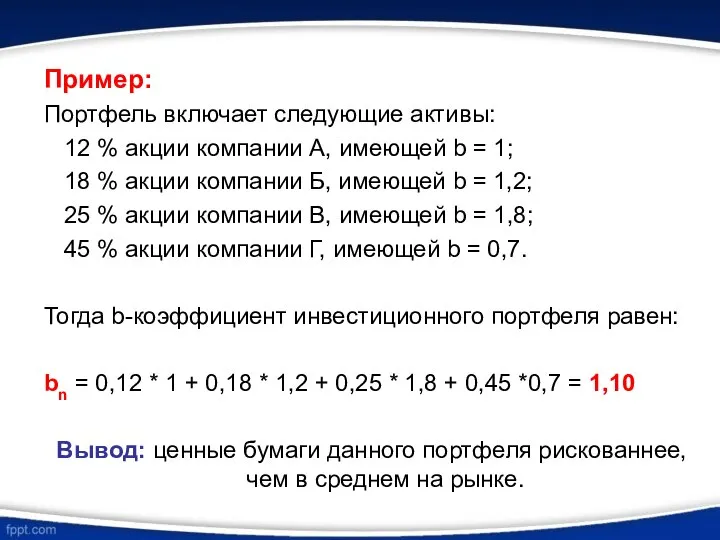

- 14. Пример: Портфель включает следующие активы: 12 % акции компании А, имеющей b = 1; 18 %

- 15. III. Риск и инвестиции

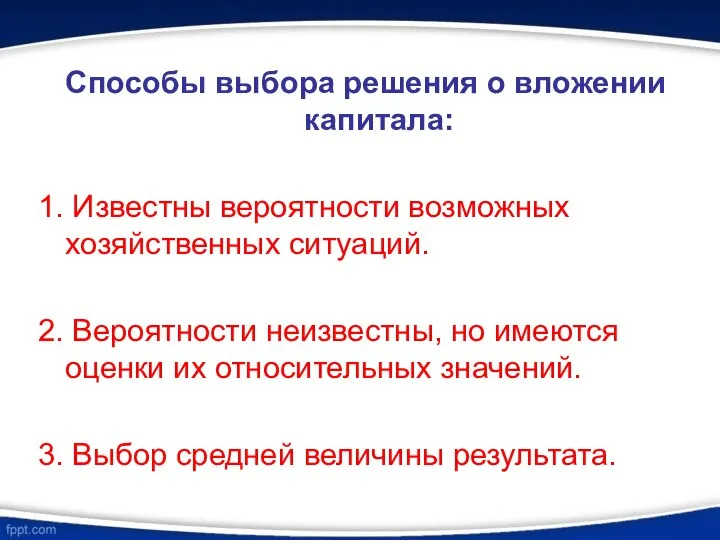

- 16. Cпособы выбора решения о вложении капитала: 1. Известны вероятности возможных хозяйственных ситуаций. 2. Вероятности неизвестны, но

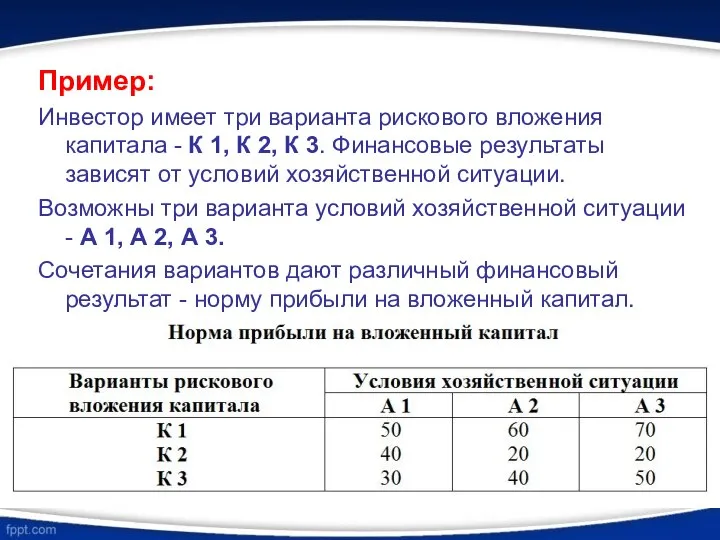

- 17. Пример: Инвестор имеет три варианта рискового вложения капитала - К 1, К 2, К 3. Финансовые

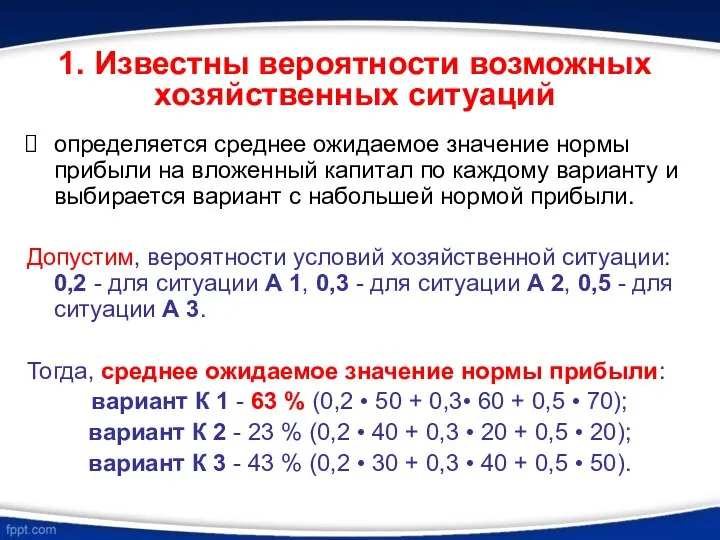

- 18. 1. Известны вероятности возможных хозяйственных ситуаций определяется среднее ожидаемое значение нормы прибыли на вложенный капитал по

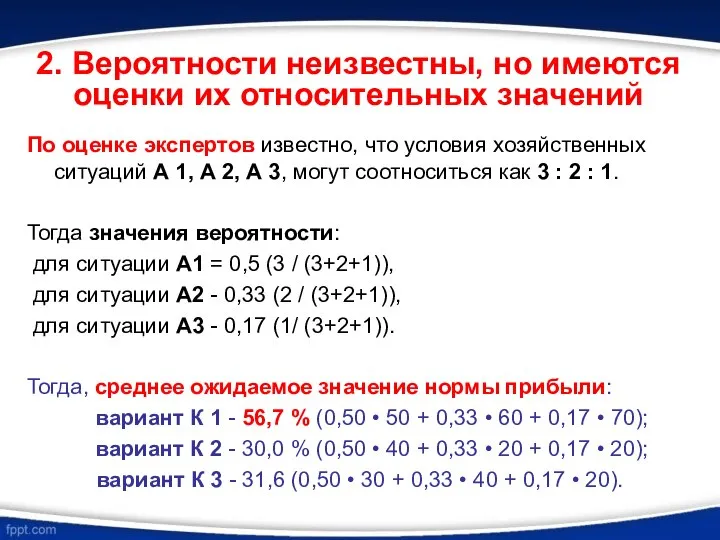

- 19. 2. Вероятности неизвестны, но имеются оценки их относительных значений По оценке экспертов известно, что условия хозяйственных

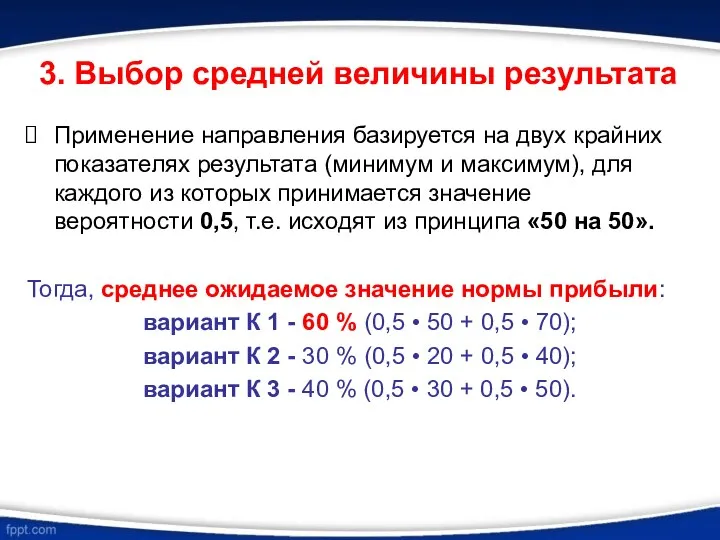

- 20. 3. Выбор средней величины результата Применение направления базируется на двух крайних показателях результата (минимум и максимум),

- 22. Скачать презентацию

I. Риск и доходность

I. Риск и доходность

Риск и доход - две взаимосвязанные категории.

Риск - это степень вариабельности

Риск и доход - две взаимосвязанные категории.

Риск - это степень вариабельности

Доход состоит из двух элементов: дохода от изменения стоимости актива и

Доход состоит из двух элементов: дохода от изменения стоимости актива и

Две методики оценки риск-доходность:

1. Анализ чувствительности конъюнктуры

2. Анализ вероятностного распределения доходности

Две методики оценки риск-доходность:

1. Анализ чувствительности конъюнктуры

2. Анализ вероятностного распределения доходности

1. Анализ чувствительности конъюнктуры

Вычисление размаха вариации доходности актива (R) исходя из

1. Анализ чувствительности конъюнктуры

Вычисление размаха вариации доходности актива (R) исходя из

2. Анализ вероятностного распределения доходности

Основные процедуры методики:

- делаются прогнозные оценки значений

2. Анализ вероятностного распределения доходности

Основные процедуры методики:

- делаются прогнозные оценки значений

II. Риск инвестиционного портфеля

II. Риск инвестиционного портфеля

Теория инвестиционного портфеля Г. Марковица

Основные принципы:

1. Успех инвестиций в основном зависит

Теория инвестиционного портфеля Г. Марковица

Основные принципы:

1. Успех инвестиций в основном зависит

Модель увязки систематического риска и доходности ценных бумаг

(Capital Asset Pricing

Модель увязки систематического риска и доходности ценных бумаг

(Capital Asset Pricing

Интерпретация b-коэффициента для акций компании:

b = 1 означает, что акции

Интерпретация b-коэффициента для акций компании:

b = 1 означает, что акции

Модель САРМ имеет следующий вид:

Rc = Rr + b *

Модель САРМ имеет следующий вид:

Rc = Rr + b *

Важным свойством модели САРМ является ее линейность относительно степени риска.

Это

Важным свойством модели САРМ является ее линейность относительно степени риска.

Это

Пример:

Портфель включает следующие активы:

12 % акции компании А, имеющей

Пример:

Портфель включает следующие активы:

12 % акции компании А, имеющей

III. Риск и инвестиции

III. Риск и инвестиции

Cпособы выбора решения о вложении капитала:

1. Известны вероятности возможных хозяйственных ситуаций.

2.

Cпособы выбора решения о вложении капитала:

1. Известны вероятности возможных хозяйственных ситуаций.

2.

Пример:

Инвестор имеет три варианта рискового вложения капитала - К 1, К

Пример:

Инвестор имеет три варианта рискового вложения капитала - К 1, К

1. Известны вероятности возможных хозяйственных ситуаций

определяется среднее ожидаемое значение нормы прибыли

1. Известны вероятности возможных хозяйственных ситуаций

определяется среднее ожидаемое значение нормы прибыли

2. Вероятности неизвестны, но имеются оценки их относительных значений

По оценке экспертов

2. Вероятности неизвестны, но имеются оценки их относительных значений

По оценке экспертов

3. Выбор средней величины результата

Применение направления базируется на двух крайних показателях

3. Выбор средней величины результата

Применение направления базируется на двух крайних показателях

Александр Грейам Белл

Александр Грейам Белл Патофизиология дыхания

Патофизиология дыхания  Динамика развития группы

Динамика развития группы Теория международных отношений: эволюция развития

Теория международных отношений: эволюция развития Бюджет. Доходы и расходы Автор Воронина М.М., учитель начальных классов МОУ лицей №7 Волгограда

Бюджет. Доходы и расходы Автор Воронина М.М., учитель начальных классов МОУ лицей №7 Волгограда  Сочиняем сказку о звуках Учитель-логопед 1-ой квалификационной категории МДОУ №2 п. Африканда

Сочиняем сказку о звуках Учитель-логопед 1-ой квалификационной категории МДОУ №2 п. Африканда Инновационные теплоизоляционные материалы

Инновационные теплоизоляционные материалы Педагогическое совещание на тему: «Нравственное воспитание – основа воспитательной деятельности школы. Взаимодействие школы с

Педагогическое совещание на тему: «Нравственное воспитание – основа воспитательной деятельности школы. Взаимодействие школы с  Платформа Нової Освіти Павло Бачинський, м. Львів Середня загальноосвітня Школа № 50 ім. А.С.Макаренка Юрій Кравченко, м. Черкаси У

Платформа Нової Освіти Павло Бачинський, м. Львів Середня загальноосвітня Школа № 50 ім. А.С.Макаренка Юрій Кравченко, м. Черкаси У Великая Пасха - праздник добра, чистоты и мира

Великая Пасха - праздник добра, чистоты и мира Оценка налоговой нагрузки предприятия в условиях современного налогового законодательства РФ

Оценка налоговой нагрузки предприятия в условиях современного налогового законодательства РФ #Lviv – це #Twitter. Не вірите? Ось докази.)))

#Lviv – це #Twitter. Не вірите? Ось докази.))) Академия Алкон – международный обучающий проект для профессионалов в сфере офтальмологии и оптометрии

Академия Алкон – международный обучающий проект для профессионалов в сфере офтальмологии и оптометрии Презентация Понятие населения в международном праве

Презентация Понятие населения в международном праве  организация процесса научного исследования

организация процесса научного исследования Методы установления цен на продукты и услуги - средние издержки + прибыль

Методы установления цен на продукты и услуги - средние издержки + прибыль Всяк не на своём месте – вот общая беда… Ст. Рассадин

Всяк не на своём месте – вот общая беда… Ст. Рассадин Obliczenia w Matlabie. Tablice

Obliczenia w Matlabie. Tablice Технические новинки первой мировой войны

Технические новинки первой мировой войны Презентация Структура и содержание основных элементов экономического механизма природопользования и охраны окружающей среды

Презентация Структура и содержание основных элементов экономического механизма природопользования и охраны окружающей среды  Виды судебно-психологической экспертизы

Виды судебно-психологической экспертизы Московский Кремль

Московский Кремль Антропогенез. Культура первобытного общества.

Антропогенез. Культура первобытного общества. Шувалова Н. С., заместитель директора по УВР МУ СОШ № 66 г. Иваново

Шувалова Н. С., заместитель директора по УВР МУ СОШ № 66 г. Иваново Философ Пьер Абеляр

Философ Пьер Абеляр Критерии готовности детей к обучению в школе

Критерии готовности детей к обучению в школе Дипломный проект на тему: «Разработка программно-математических средств для обнаружения сигнала системы спутникового позиционир

Дипломный проект на тему: «Разработка программно-математических средств для обнаружения сигнала системы спутникового позиционир Повреждения острыми предметами

Повреждения острыми предметами