- Аудит расчетов с подотчетными лицами

Содержание

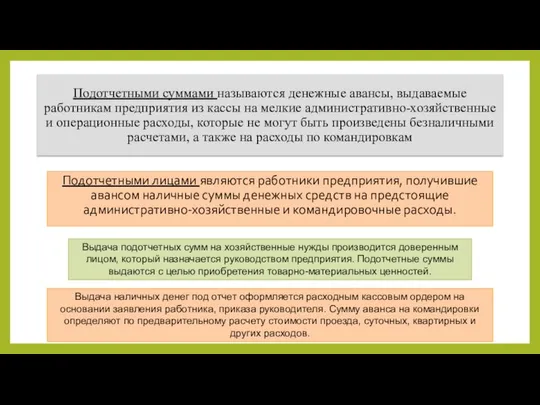

- 2. Подотчетными суммами называются денежные авансы, выдаваемые работникам предприятия из кассы на мелкие административно-хозяйственные и операционные расходы,

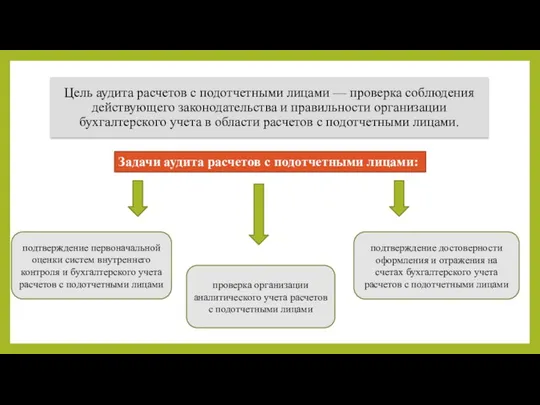

- 3. Цель аудита расчетов с подотчетными лицами — проверка соблюдения действующего законодательства и правильности организации бухгалтерского учета

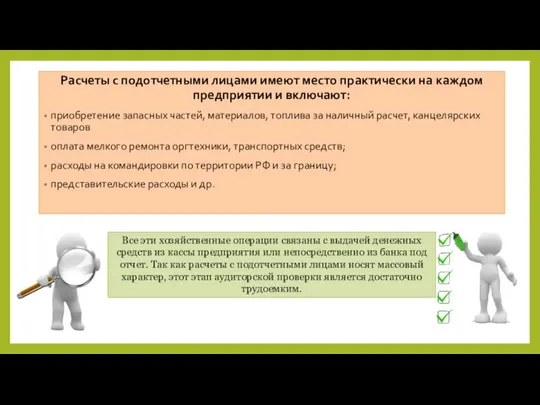

- 4. Расчеты с подотчетными лицами имеют место практически на каждом предприятии и включают: приобретение запасных частей, материалов,

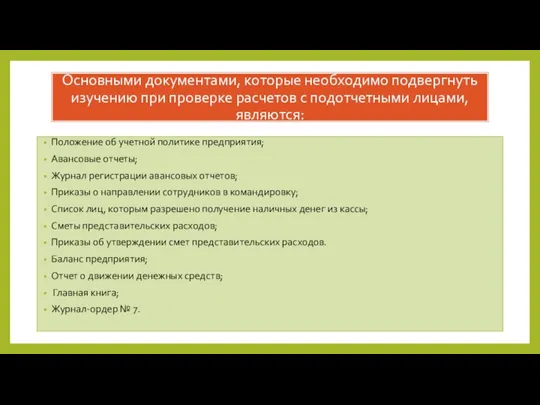

- 5. Основными документами, которые необходимо подвергнуть изучению при проверке расчетов с подотчетными лицами, являются: Положение об учетной

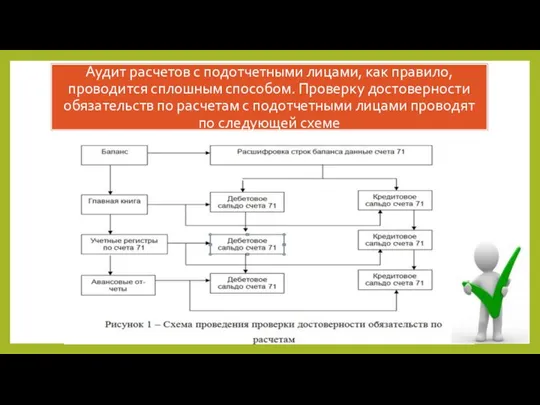

- 6. Аудит расчетов с подотчетными лицами, как правило, проводится сплошным способом. Проверку достоверности обязательств по расчетам с

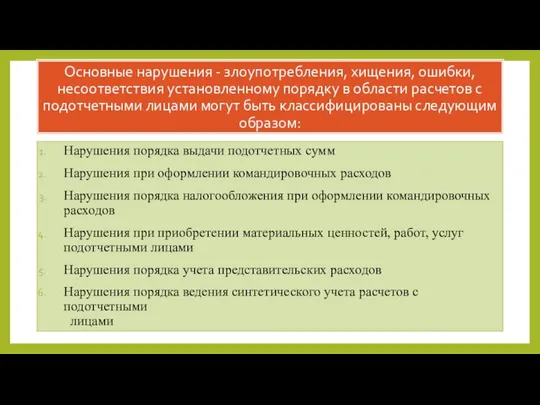

- 7. Основные нарушения - злоупотребления, хищения, ошибки, несоответствия установленному порядку в области расчетов с подотчетными лицами могут

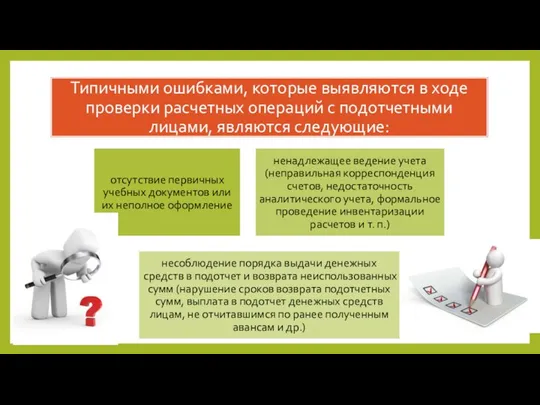

- 8. Типичными ошибками, которые выявляются в ходе проверки расчетных операций с подотчетными лицами, являются следующие:

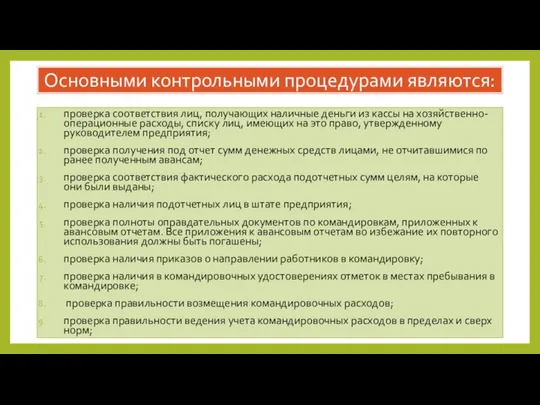

- 9. Основными контрольными процедурами являются: проверка соответствия лиц, получающих наличные деньги из кассы на хозяйственно-операционные расходы, списку

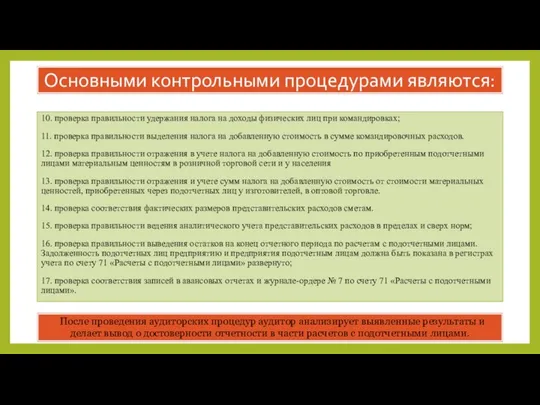

- 10. Основными контрольными процедурами являются: 10. проверка правильности удержания налога на доходы физических лиц при командировках; 11.

- 12. Скачать презентацию

Подотчетными суммами называются денежные авансы, выдаваемые работникам предприятия из кассы на

Подотчетными суммами называются денежные авансы, выдаваемые работникам предприятия из кассы на

Цель аудита расчетов с подотчетными лицами — проверка соблюдения действующего законодательства

Цель аудита расчетов с подотчетными лицами — проверка соблюдения действующего законодательства

Расчеты с подотчетными лицами имеют место практически на каждом предприятии и

Расчеты с подотчетными лицами имеют место практически на каждом предприятии и

Основными документами, которые необходимо подвергнуть изучению при проверке расчетов с подотчетными

Основными документами, которые необходимо подвергнуть изучению при проверке расчетов с подотчетными

Аудит расчетов с подотчетными лицами, как правило, проводится сплошным способом. Проверку

Аудит расчетов с подотчетными лицами, как правило, проводится сплошным способом. Проверку

Основные нарушения - злоупотребления, хищения, ошибки, несоответствия установленному порядку в области

Основные нарушения - злоупотребления, хищения, ошибки, несоответствия установленному порядку в области

Типичными ошибками, которые выявляются в ходе проверки расчетных операций с подотчетными

Типичными ошибками, которые выявляются в ходе проверки расчетных операций с подотчетными

Основными контрольными процедурами являются:

проверка соответствия лиц, получающих наличные деньги из кассы

Основными контрольными процедурами являются:

проверка соответствия лиц, получающих наличные деньги из кассы

Основными контрольными процедурами являются:

10. проверка правильности удержания налога на доходы физических

Основными контрольными процедурами являются:

10. проверка правильности удержания налога на доходы физических

Интеллектуальная игра

Интеллектуальная игра  Земельные, водные и биологические ресурсы России Подготовила Студентка группы Э122б Арсёнова В.

Земельные, водные и биологические ресурсы России Подготовила Студентка группы Э122б Арсёнова В. Автор материалов: Безруких Марьяна Михайловна Трудности обучения письму и чтению в начальной школе. Род

Автор материалов: Безруких Марьяна Михайловна Трудности обучения письму и чтению в начальной школе. Род Дизайнер школьной формы

Дизайнер школьной формы Организация воспитательной работы Принципы построения воспитательной работы

Организация воспитательной работы Принципы построения воспитательной работы Актуальные требования к персоналу гостиниц и иных средств размещений

Актуальные требования к персоналу гостиниц и иных средств размещений Деньги, кредит, банки К.э.н., доцент Демина Надежда Константиновна

Деньги, кредит, банки К.э.н., доцент Демина Надежда Константиновна  Прошу дождя

Прошу дождя Вклад Н.Д.Кондратьева в общую теорию систем Выполнила: студентка 2 курса ФТД Т-114 Галибина Любовь

Вклад Н.Д.Кондратьева в общую теорию систем Выполнила: студентка 2 курса ФТД Т-114 Галибина Любовь  Happy saint valentine`s day

Happy saint valentine`s day Neue Wörter

Neue Wörter Презентация на тему Урок изобразительного искусства

Презентация на тему Урок изобразительного искусства  Оптоволоконна електроніка

Оптоволоконна електроніка Технология разработки СБИС типа СнК на отечественной платформе по заданным алгоритмам

Технология разработки СБИС типа СнК на отечественной платформе по заданным алгоритмам Партія Вільних Демократів

Партія Вільних Демократів Конфликт. Его виды, примеры

Конфликт. Его виды, примеры Исследование взаимосвязей социально-экономических явлений

Исследование взаимосвязей социально-экономических явлений Услуги по юридическому сопровождению деятельности таможенных представителей и участников внешнеэкономической деятельности

Услуги по юридическому сопровождению деятельности таможенных представителей и участников внешнеэкономической деятельности Презентация на тему "Нынешний школьный аттестат удостоверяет только, что его обладателю хватило способности выдержать столько-

Презентация на тему "Нынешний школьный аттестат удостоверяет только, что его обладателю хватило способности выдержать столько- Виды портрета человека

Виды портрета человека 9-1-2

9-1-2 в космосе еще одна - презентация для начальной школы

в космосе еще одна - презентация для начальной школы Пространственная вертикаль

Пространственная вертикаль Net radiation

Net radiation  Урок русского языка

Урок русского языка  Презентация на тему "Интернациональность английских пословиц и поговорок" - скачать презентации по Педагогике

Презентация на тему "Интернациональность английских пословиц и поговорок" - скачать презентации по Педагогике Презентация на тему: «Инфаркт миокарда»

Презентация на тему: «Инфаркт миокарда»  Удивительные обычаи и традиции разных народов мира

Удивительные обычаи и традиции разных народов мира