- Автомобильный рынок Надежды и мысли

Содержание

- 2. О чём хотелось бы сказать за 10 минут Как математику: О пользе экстраполяции и методов аналогии

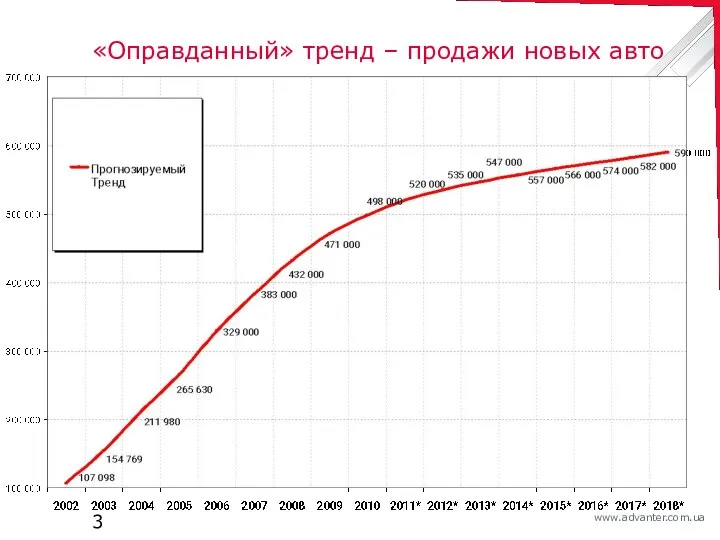

- 3. «Оправданный» тренд – продажи новых авто

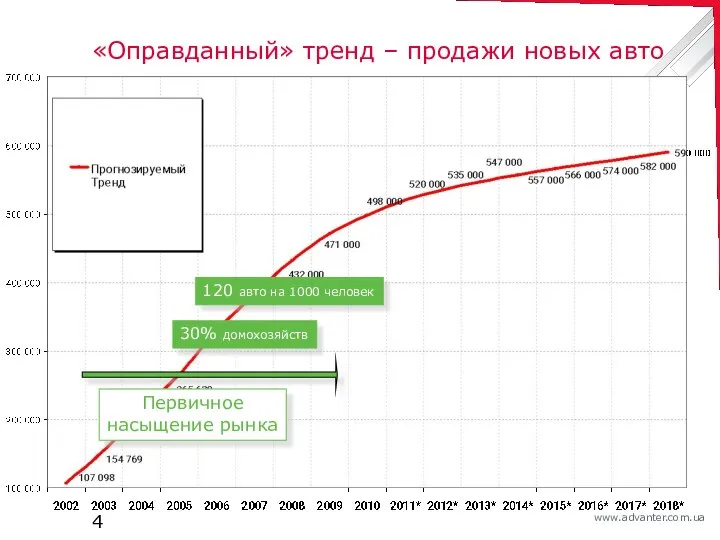

- 4. «Оправданный» тренд – продажи новых авто Первичное насыщение рынка 30% домохозяйств 120 авто на 1000 человек

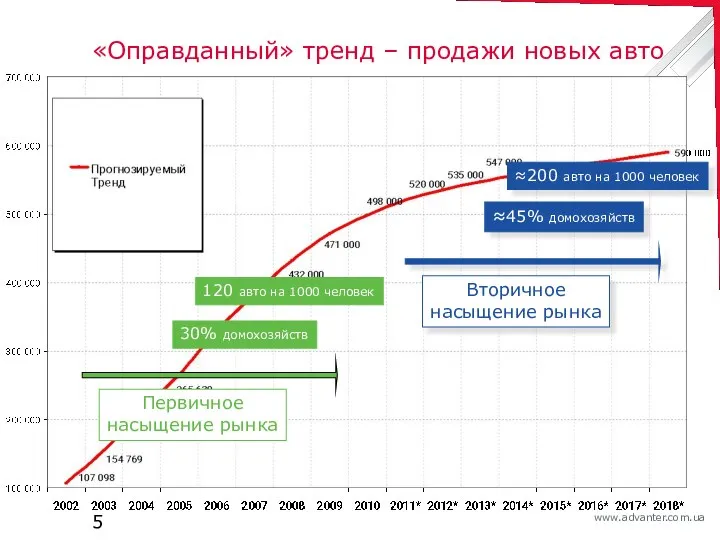

- 5. «Оправданный» тренд – продажи новых авто Первичное насыщение рынка 30% домохозяйств 120 авто на 1000 человек

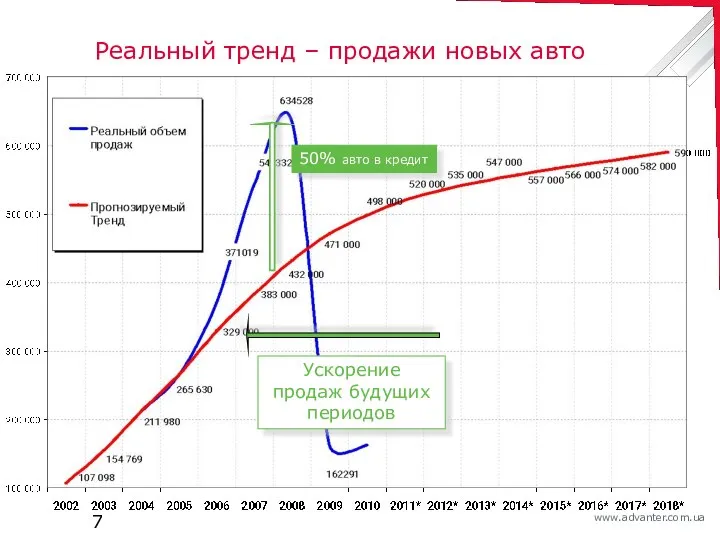

- 6. Реальный тренд – продажи новых авто

- 7. Реальный тренд – продажи новых авто 50% авто в кредит Ускорение продаж будущих периодов

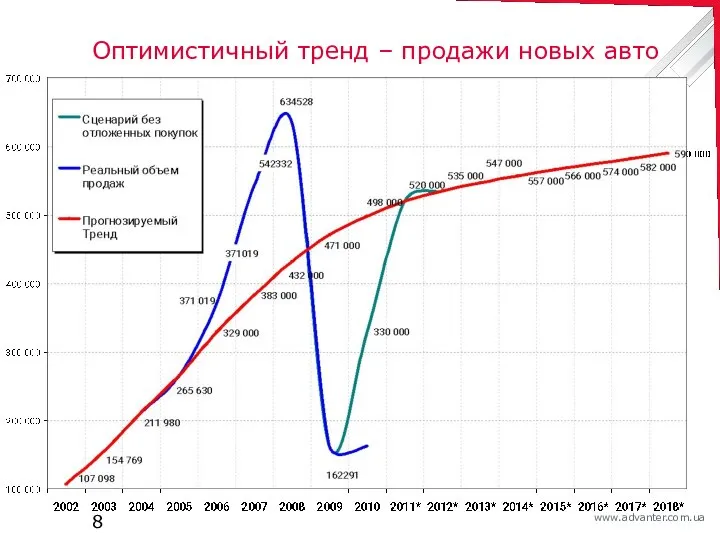

- 8. Оптимистичный тренд – продажи новых авто

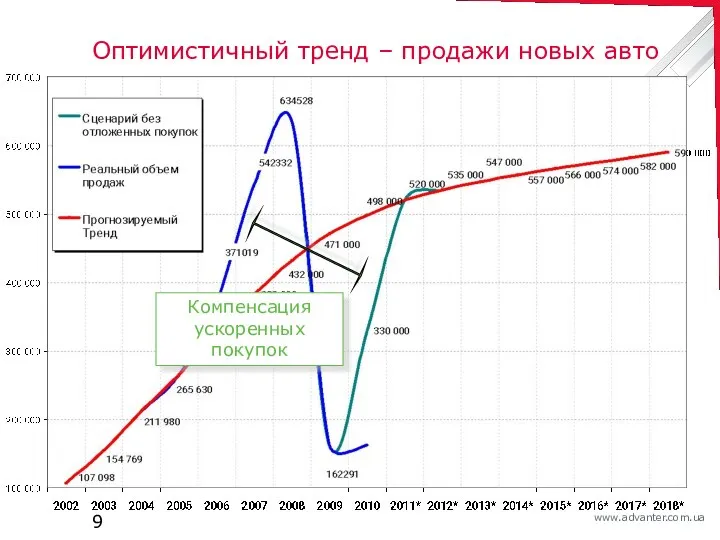

- 9. Оптимистичный тренд – продажи новых авто Компенсация ускоренных покупок

- 10. Оптимистичный тренд – продажи новых авто

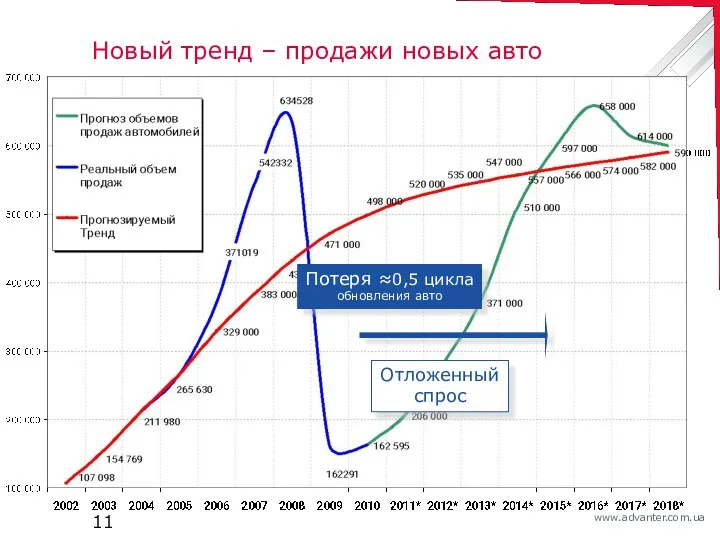

- 11. Новый тренд – продажи новых авто Отложенный спрос Потеря ≈0,5 цикла обновления авто

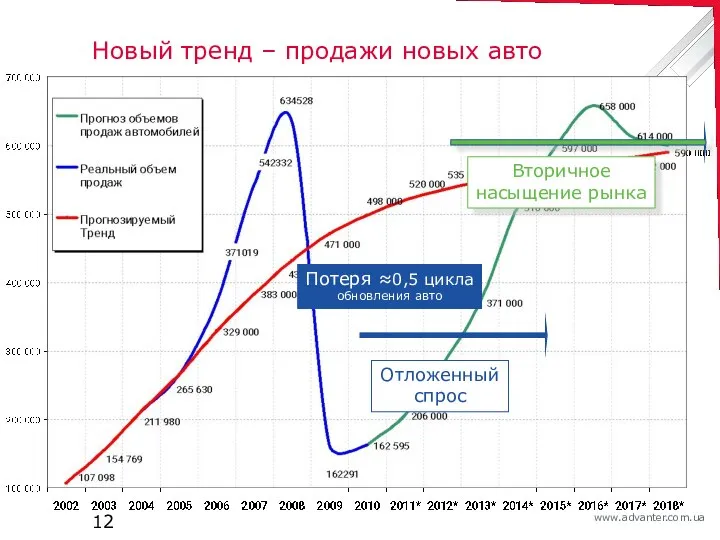

- 12. Новый тренд – продажи новых авто Отложенный спрос Потеря ≈0,5 цикла обновления авто Вторичное насыщение рынка

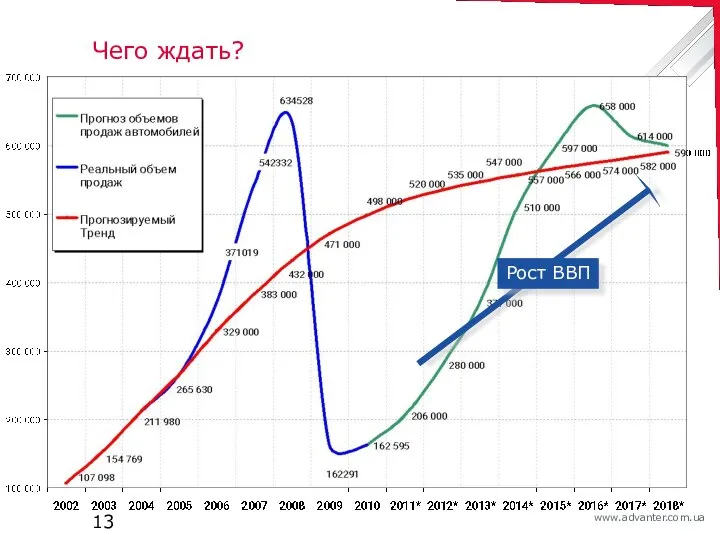

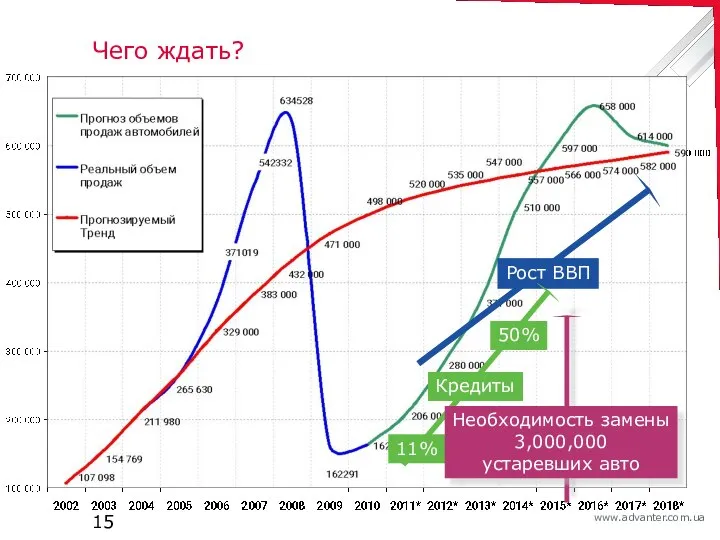

- 13. Чего ждать? Рост ВВП

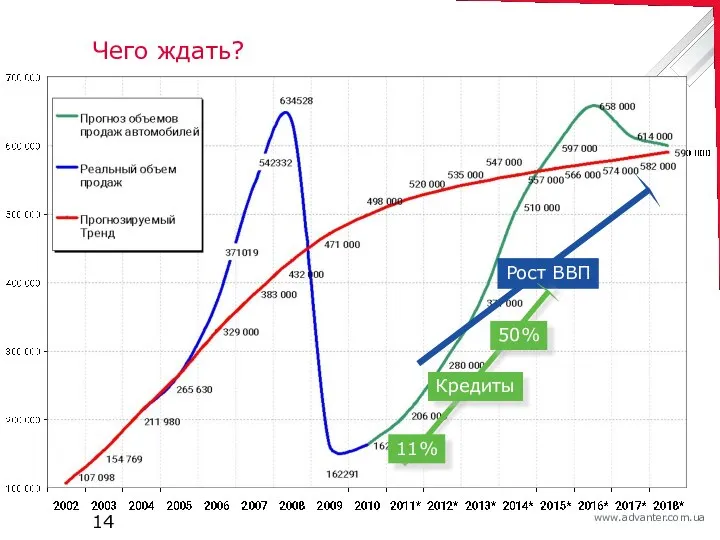

- 14. Чего ждать? Рост ВВП Кредиты 11% 50%

- 15. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто

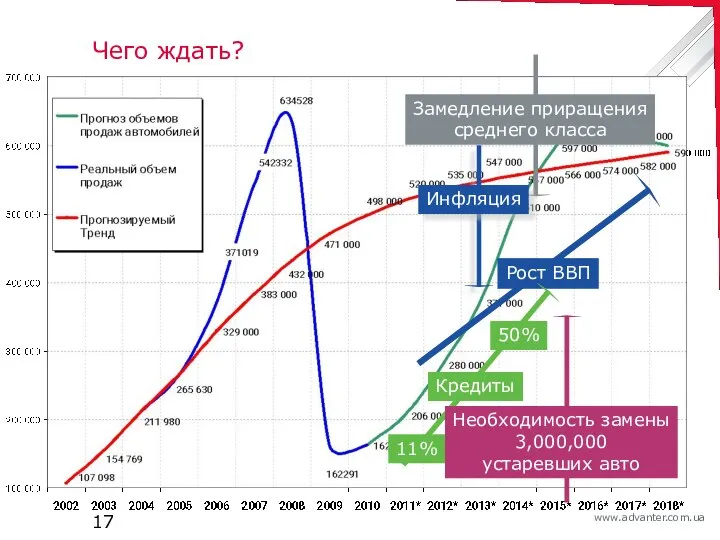

- 16. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

- 17. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

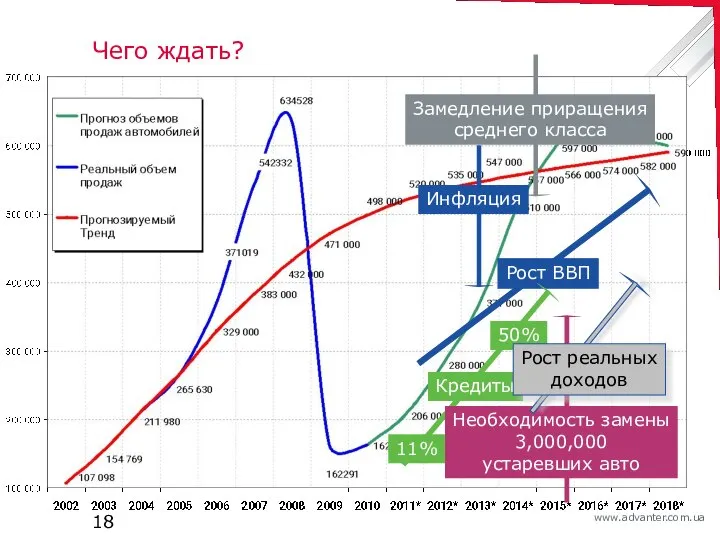

- 18. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

- 19. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

- 20. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

- 21. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

- 22. Чего ждать? Рост ВВП Кредиты 11% 50% Необходимость замены 3,000,000 устаревших авто Замедление приращения среднего класса

- 23. Можно сориентироваться на три числа: 170,000 170,000 170,000

- 24. Экономически и рыночно оправданный потенциал продаж новых авто в год ❷ 170,000 ❶ 170,000 ❸ 170,000

- 25. 1-ый вектор 170,000 170,000 Увеличение пенетрации в домохозяйства ❶ 170,000

- 26. Увеличение пенетрации в домохозяйства ❶ 170,000 ≈17 млн. домохозяйств в Украине +1% / год 30% домохозяйств

- 27. 2-ой вектор ❷ 170,000 170,000 170,000 Обмен на новые авто Компенсация убыли

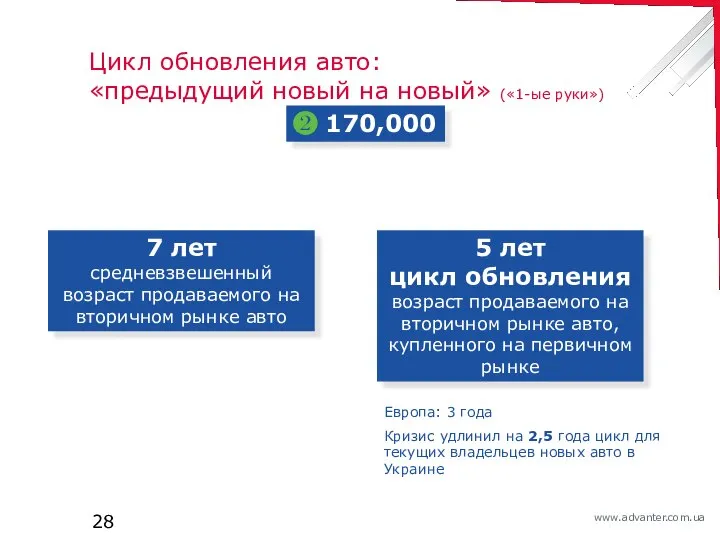

- 28. Цикл обновления авто: «предыдущий новый на новый» («1-ые руки») ❷ 170,000 7 лет средневзвешенный возраст продаваемого

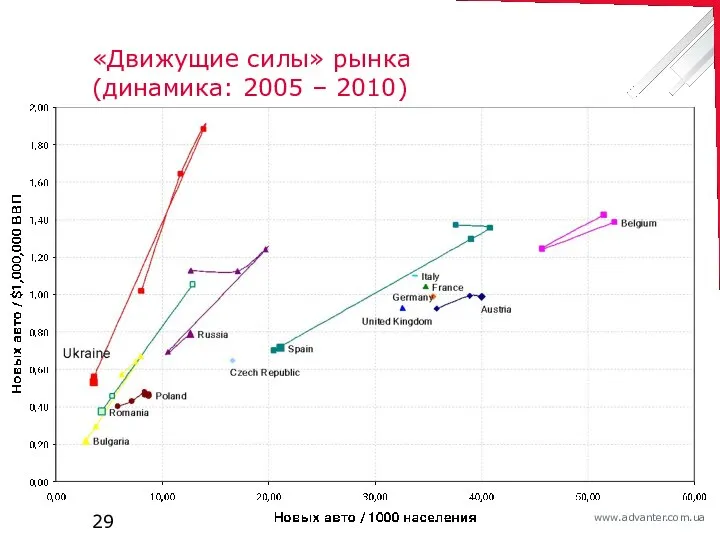

- 29. «Движущие силы» рынка (динамика: 2005 – 2010)

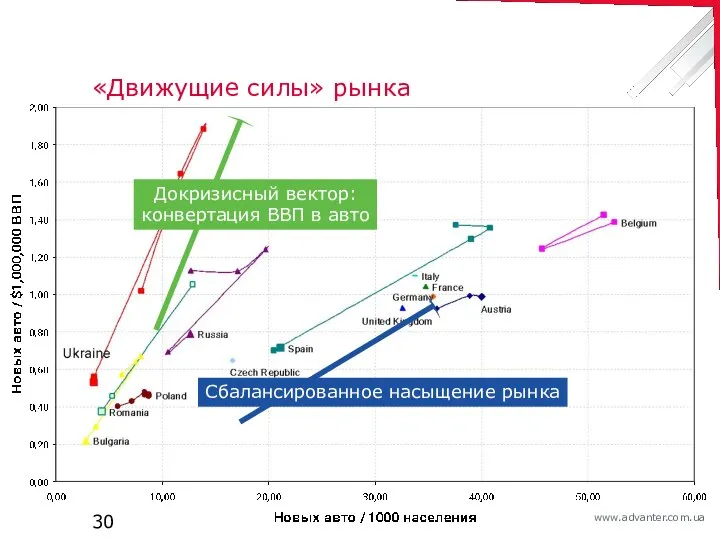

- 30. «Движущие силы» рынка Докризисный вектор: конвертация ВВП в авто Сбалансированное насыщение рынка

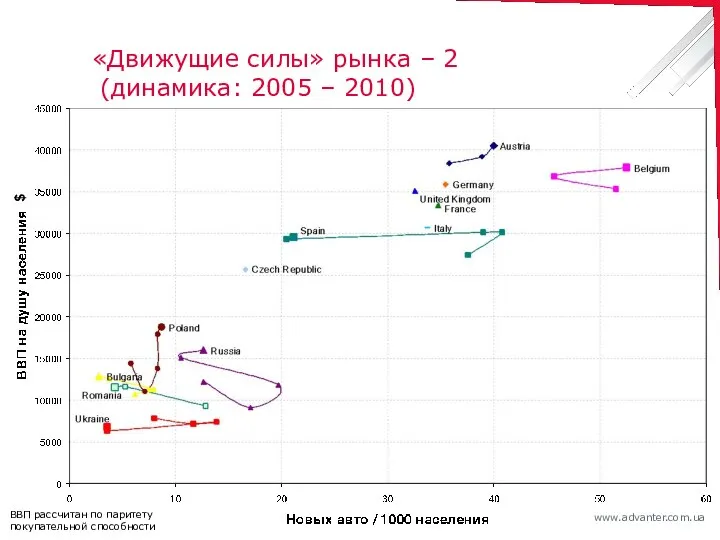

- 31. «Движущие силы» рынка – 2 (динамика: 2005 – 2010) ВВП рассчитан по паритету покупательной способности $

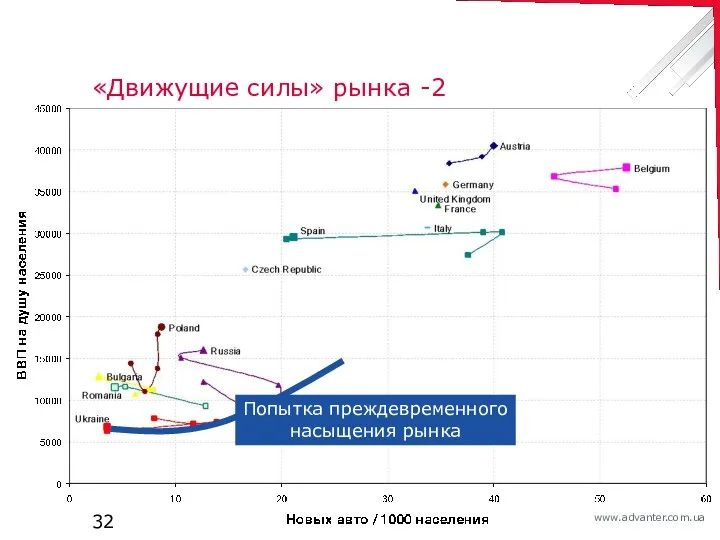

- 32. «Движущие силы» рынка -2 Попытка преждевременного насыщения рынка

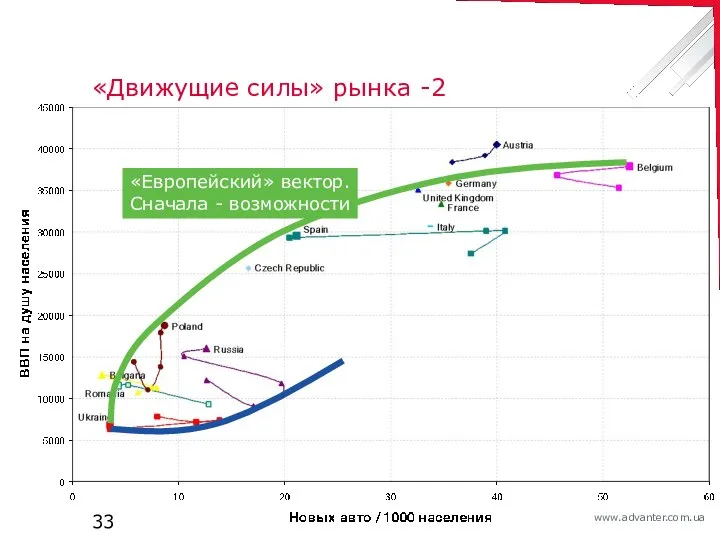

- 33. «Движущие силы» рынка -2 «Европейский» вектор. Сначала - возможности

- 34. «Движущие силы» рынка -2 Потери 2009 года – возврат к «Европейскому» вектору Потери в объемах в

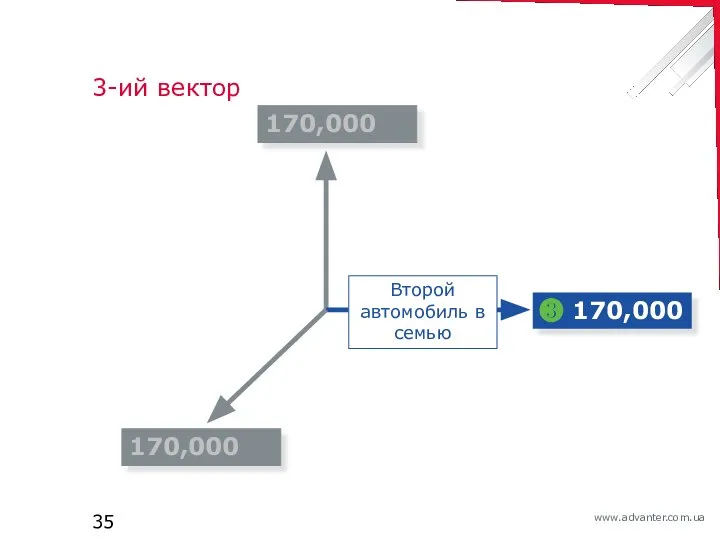

- 35. 3-ий вектор 170,000 170,000 ❸ 170,000 Второй автомобиль в семью

- 36. Второй автомобиль в семью ❸ 170,000 2% домохозяйств имеют 2 и более авто Россия: 4% (2010)

- 38. «Женщина за рулем – аккуратный водитель» 3,500,000 авто за 10 лет

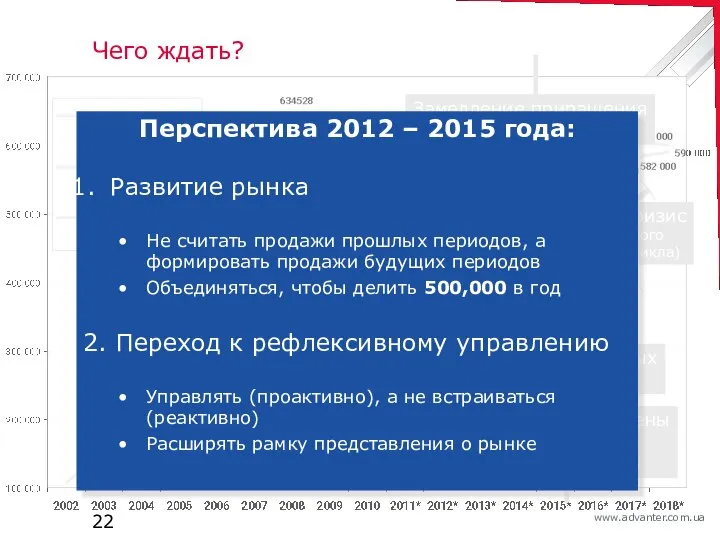

- 39. Итог Кризис прошел – возобновляется первичное насыщение рынка. Три основных вектора роста ёмкости рынка: Проникновение в

- 40. С благодарностью медиагруппе «Автоцентр» за приглашение и за консолидацию рынка

- 42. Скачать презентацию

О чём хотелось бы сказать за 10 минут

Как математику:

О пользе экстраполяции

О чём хотелось бы сказать за 10 минут

Как математику:

О пользе экстраполяции

«Оправданный» тренд – продажи новых авто

«Оправданный» тренд – продажи новых авто

«Оправданный» тренд – продажи новых авто

Первичное насыщение рынка

30% домохозяйств

120 авто на

«Оправданный» тренд – продажи новых авто

Первичное насыщение рынка

30% домохозяйств

120 авто на

«Оправданный» тренд – продажи новых авто

Первичное насыщение рынка

30% домохозяйств

120 авто на

«Оправданный» тренд – продажи новых авто

Первичное насыщение рынка

30% домохозяйств

120 авто на

Реальный тренд – продажи новых авто

Реальный тренд – продажи новых авто

Реальный тренд – продажи новых авто

50% авто в кредит

Ускорение продаж будущих

Реальный тренд – продажи новых авто

50% авто в кредит

Ускорение продаж будущих

Оптимистичный тренд – продажи новых авто

Оптимистичный тренд – продажи новых авто

Оптимистичный тренд – продажи новых авто

Компенсация ускоренных покупок

Оптимистичный тренд – продажи новых авто

Компенсация ускоренных покупок

Оптимистичный тренд – продажи новых авто

Оптимистичный тренд – продажи новых авто

Новый тренд – продажи новых авто

Отложенный спрос

Потеря ≈0,5 цикла

обновления авто

Новый тренд – продажи новых авто

Отложенный спрос

Потеря ≈0,5 цикла

обновления авто

Новый тренд – продажи новых авто

Отложенный спрос

Потеря ≈0,5 цикла

обновления авто

Вторичное насыщение

Новый тренд – продажи новых авто

Отложенный спрос

Потеря ≈0,5 цикла

обновления авто

Вторичное насыщение

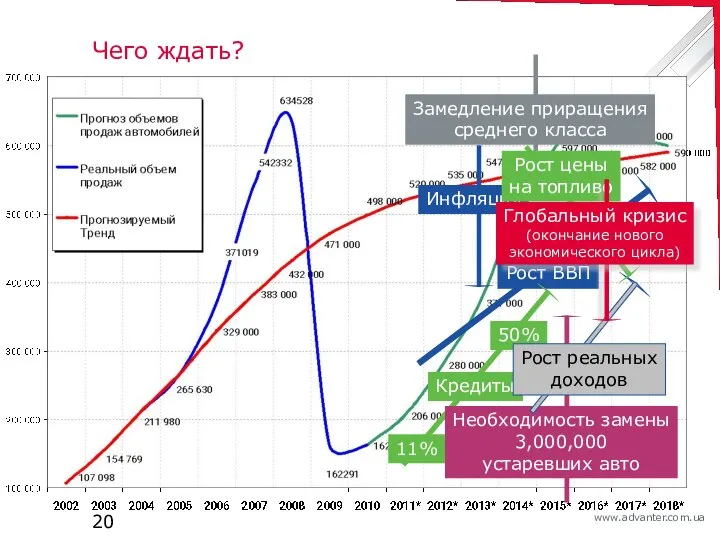

Чего ждать?

Рост ВВП

Чего ждать?

Рост ВВП

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

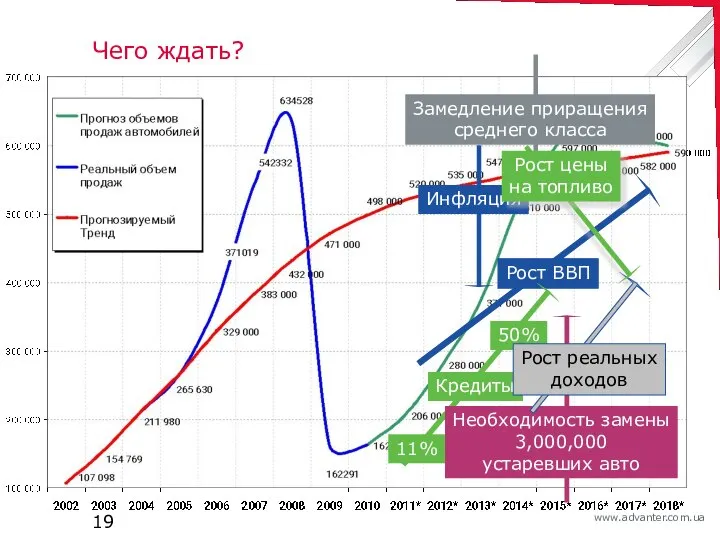

Рост цены

на топливо

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис

(окончание

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис (окончание

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис

(окончание

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис (окончание

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис

(окончание

Чего ждать?

Рост ВВП

Кредиты

11%

50%

Необходимость замены

3,000,000

устаревших авто

Замедление приращения

среднего класса

Инфляция

Рост реальных

доходов

Рост цены

на топливо

Глобальный кризис (окончание

Можно сориентироваться на три числа:

170,000

170,000

170,000

Можно сориентироваться на три числа:

170,000

170,000

170,000

Экономически и рыночно оправданный потенциал продаж новых авто в год

❷ 170,000

❶

Экономически и рыночно оправданный потенциал продаж новых авто в год

❷ 170,000

❶

1-ый вектор

170,000

170,000

Увеличение пенетрации в домохозяйства

❶ 170,000

1-ый вектор

170,000

170,000

Увеличение пенетрации в домохозяйства

❶ 170,000

Увеличение пенетрации в домохозяйства

❶ 170,000

≈17 млн. домохозяйств

в Украине

+1% / год

30% домохозяйств

Увеличение пенетрации в домохозяйства

❶ 170,000

≈17 млн. домохозяйств

в Украине

+1% / год

30% домохозяйств

2-ой вектор

❷ 170,000

170,000

170,000

Обмен на новые авто

Компенсация убыли

2-ой вектор

❷ 170,000

170,000

170,000

Обмен на новые авто

Компенсация убыли

Цикл обновления авто:

«предыдущий новый на новый» («1-ые руки»)

❷ 170,000

7 лет средневзвешенный

Цикл обновления авто:

«предыдущий новый на новый» («1-ые руки»)

❷ 170,000

7 лет средневзвешенный

«Движущие силы» рынка

(динамика: 2005 – 2010)

«Движущие силы» рынка

(динамика: 2005 – 2010)

«Движущие силы» рынка

Докризисный вектор:

конвертация ВВП в авто

Сбалансированное насыщение рынка

«Движущие силы» рынка

Докризисный вектор:

конвертация ВВП в авто

Сбалансированное насыщение рынка

«Движущие силы» рынка – 2

(динамика: 2005 – 2010)

ВВП рассчитан по

«Движущие силы» рынка – 2

(динамика: 2005 – 2010)

ВВП рассчитан по

«Движущие силы» рынка -2

Попытка преждевременного

насыщения рынка

«Движущие силы» рынка -2

Попытка преждевременного

насыщения рынка

«Движущие силы» рынка -2

«Европейский» вектор.

Сначала - возможности

«Движущие силы» рынка -2

«Европейский» вектор.

Сначала - возможности

«Движущие силы» рынка -2

Потери 2009 года – возврат

к «Европейскому» вектору

Потери в

«Движущие силы» рынка -2

Потери 2009 года – возврат

к «Европейскому» вектору

Потери в

3-ий вектор

170,000

170,000

❸ 170,000

Второй автомобиль в семью

3-ий вектор

170,000

170,000

❸ 170,000

Второй автомобиль в семью

Второй автомобиль в семью

❸ 170,000

2% домохозяйств имеют

2 и более авто

Россия: 4% (2010)

1% (2005)

USA: 57%

+1% /

Второй автомобиль в семью

❸ 170,000

2% домохозяйств имеют

2 и более авто

Россия: 4% (2010)

1% (2005)

USA: 57%

+1% /

«Женщина за рулем – аккуратный водитель»

3,500,000 авто

за 10 лет

«Женщина за рулем – аккуратный водитель»

3,500,000 авто

за 10 лет

Итог

Кризис прошел – возобновляется первичное насыщение рынка.

Три основных вектора роста ёмкости

Итог

Кризис прошел – возобновляется первичное насыщение рынка.

Три основных вектора роста ёмкости

С благодарностью

медиагруппе «Автоцентр»

за приглашение и

за консолидацию рынка

С благодарностью

медиагруппе «Автоцентр»

за приглашение и

за консолидацию рынка

Микроконтроллер Atmega

Микроконтроллер Atmega Введение в язык UML

Введение в язык UML  Близорукость

Близорукость «Правдивы» ли русские художники в своих картинах? (На примере женских образов) Выполнила: Иванова Ирина ученица 6 класса

«Правдивы» ли русские художники в своих картинах? (На примере женских образов) Выполнила: Иванова Ирина ученица 6 класса  КАРБОНИЛЬНЫЕ СОЕДИНЕНИЯ

КАРБОНИЛЬНЫЕ СОЕДИНЕНИЯ МОШ40 - презентация для начальной школы_

МОШ40 - презентация для начальной школы_ Диагностика речевого развития детей Яковлева Ирина Викторовна

Диагностика речевого развития детей Яковлева Ирина Викторовна Презентация Последствия инфляции

Презентация Последствия инфляции Виды платежно-банковских документов Выполнили: Фунтикова Виктория Хропина Ольга

Виды платежно-банковских документов Выполнили: Фунтикова Виктория Хропина Ольга Конституционно-правовые основы правотворческих полномочий и виды подзаконных правовых актов органов государственной власти РФ

Конституционно-правовые основы правотворческих полномочий и виды подзаконных правовых актов органов государственной власти РФ Гистогормон

Гистогормон Грамматическая система языка

Грамматическая система языка Логические элементы

Логические элементы Осенний осмотр 2019

Осенний осмотр 2019 Көшбасшы және көшбасшылық

Көшбасшы және көшбасшылық болезнь келлера

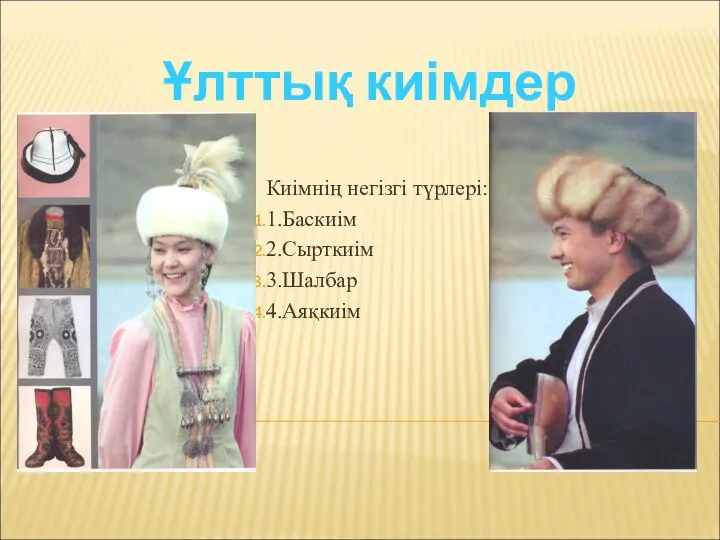

болезнь келлера Киімнің негізгі түрлері

Киімнің негізгі түрлері Урок арабского языка

Урок арабского языка Модернизация содержания и технологий преподавания учебного предмета «Физическая культура» в общеобразовательных организациях

Модернизация содержания и технологий преподавания учебного предмета «Физическая культура» в общеобразовательных организациях Диффузионное легирование кремния

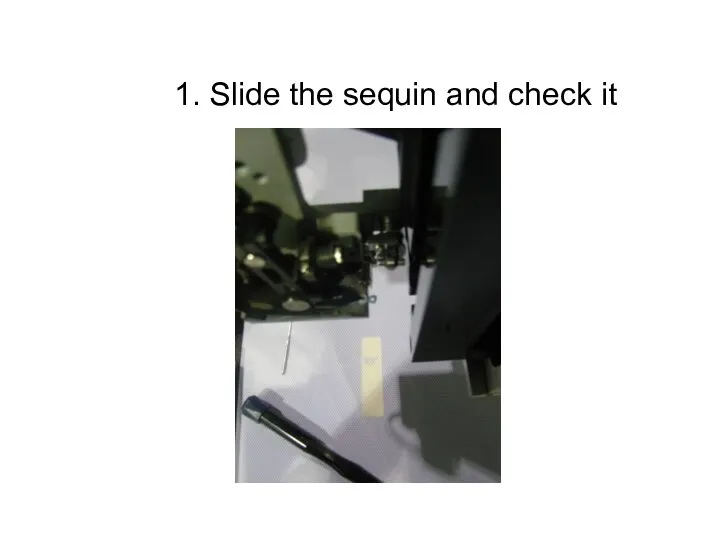

Диффузионное легирование кремния System Setup

System Setup Архитектура ПЭВМ

Архитектура ПЭВМ Основополагающие физические эксперименты

Основополагающие физические эксперименты Врачи-декабристы

Врачи-декабристы  Презентация Ажурные игрушки

Презентация Ажурные игрушки  Объекты земельных отношений

Объекты земельных отношений Басқару формалары және әкімшілік аумақтық құрылымы

Басқару формалары және әкімшілік аумақтық құрылымы ЖЕЛЕЗО

ЖЕЛЕЗО