- Авторегрессионная модель

Содержание

- 2. Цель лекции - изучить особенности авторегрессионого моделирования План лекции. 1. Авторегрессонная модель и её виды 2.

- 3. 1. Авторегрессонная модель и её виды Авторегрессионная (AR-) модель — модель временных рядов, в которой значения

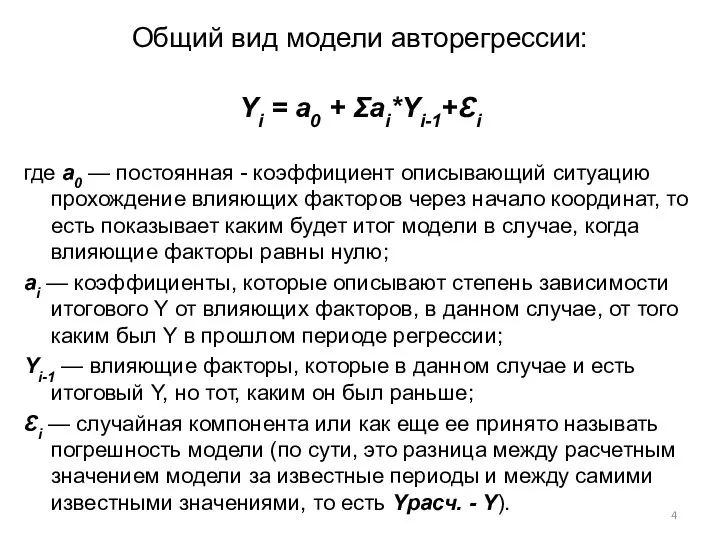

- 4. Общий вид модели авторегрессии: Yi = a0 + Ʃai*Yi-1+Ɛi где a0 — постоянная - коэффициент описывающий

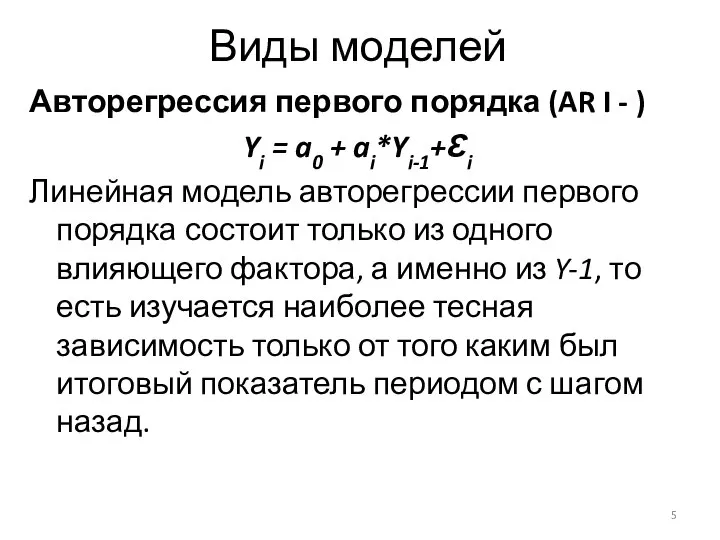

- 5. Виды моделей Авторегрессия первого порядка (AR I - ) Yi = a0 + ai*Yi-1+Ɛi Линейная модель

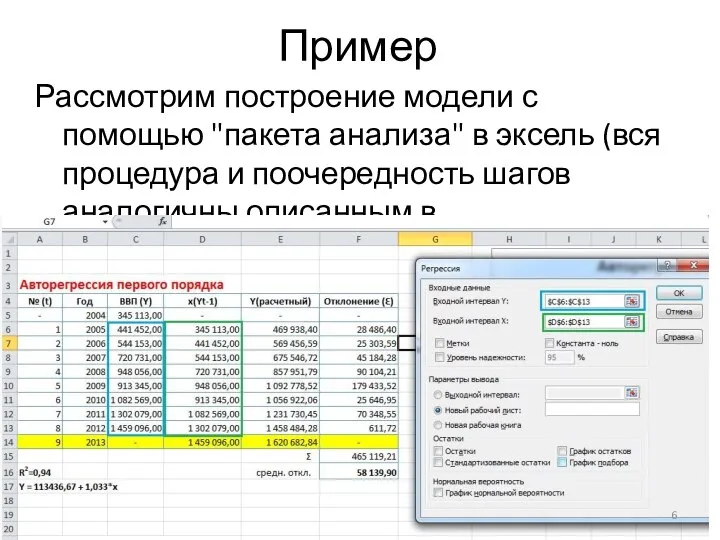

- 6. Пример Рассмотрим построение модели с помощью "пакета анализа" в эксель (вся процедура и поочередность шагов аналогичны

- 7. Результат регрессии

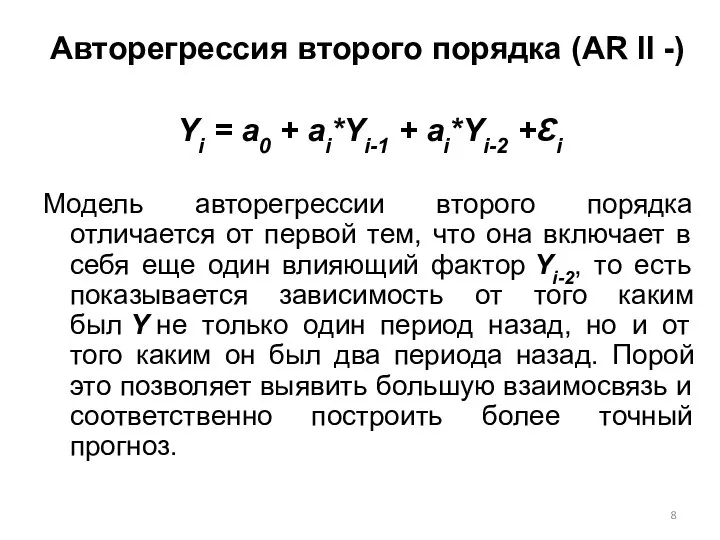

- 8. Авторегрессия второго порядка (AR II -) Yi = a0 + ai*Yi-1 + ai*Yi-2 +Ɛi Модель авторегрессии

- 9. Пример

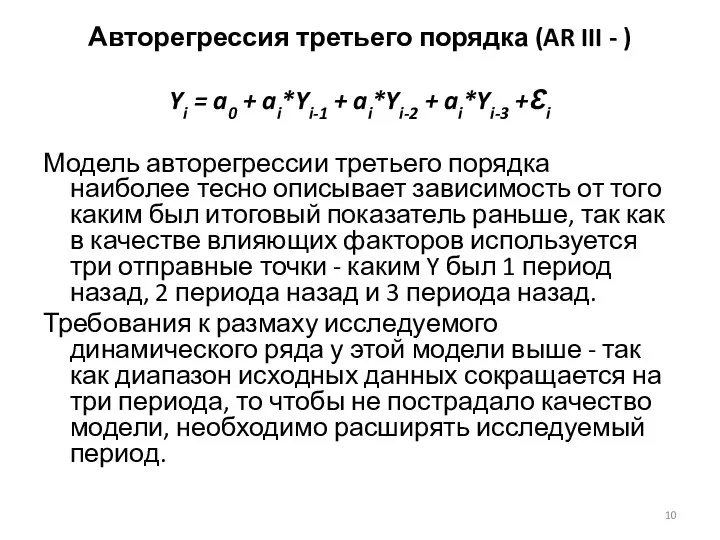

- 10. Авторегрессия третьего порядка (AR III - ) Yi = a0 + ai*Yi-1 + ai*Yi-2 + ai*Yi-3

- 11. Пример ПЛЮСЫ: 1. Получение высококачественной модели с адекватным прогнозом при минимуме временных затрат и требований к

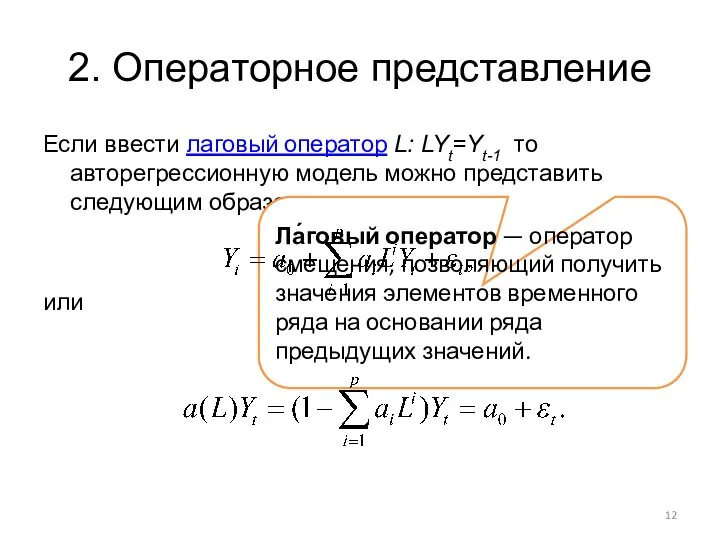

- 12. 2. Операторное представление Если ввести лаговый оператор L: LYt=Yt-1 то авторегрессионную модель можно представить следующим образом

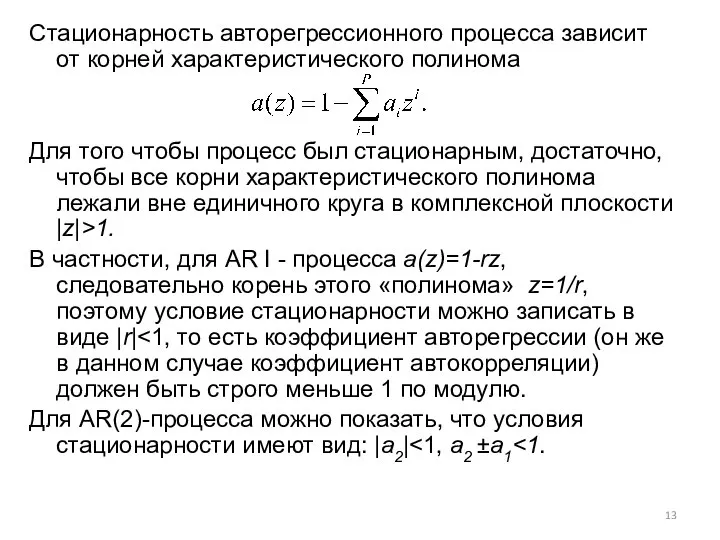

- 13. Стационарность авторегрессионного процесса зависит от корней характеристического полинома Для того чтобы процесс был стационарным, достаточно, чтобы

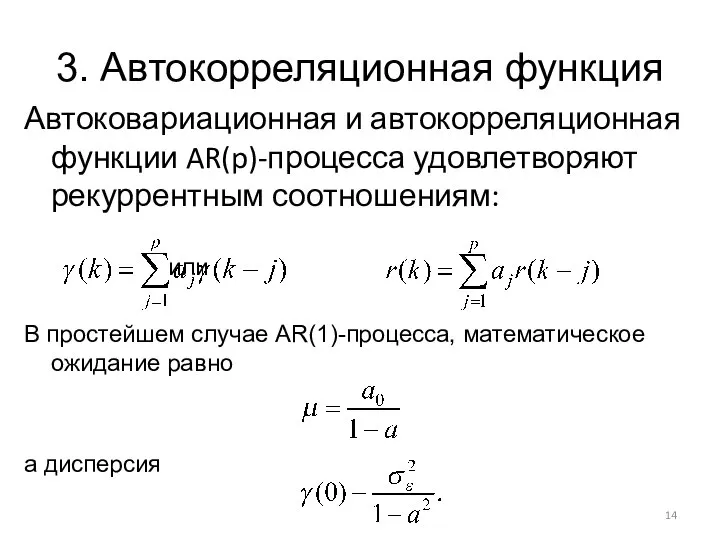

- 14. 3. Автокорреляционная функция Автоковариационная и автокорреляционная функции AR(p)-процесса удовлетворяют рекуррентным соотношениям: или В простейшем случае AR(1)-процесса,

- 16. Скачать презентацию

Цель лекции - изучить особенности авторегрессионого моделирования

План лекции.

1. Авторегрессонная модель и

Цель лекции - изучить особенности авторегрессионого моделирования

План лекции.

1. Авторегрессонная модель и

1. Авторегрессонная модель и её виды

Авторегрессионная (AR-) модель — модель временных рядов, в которой

1. Авторегрессонная модель и её виды

Авторегрессионная (AR-) модель — модель временных рядов, в которой

Общий вид модели авторегрессии:

Yi = a0 + Ʃai*Yi-1+Ɛi

где a0 — постоянная - коэффициент описывающий ситуацию

Общий вид модели авторегрессии:

Yi = a0 + Ʃai*Yi-1+Ɛi

где a0 — постоянная - коэффициент описывающий ситуацию

Виды моделей

Авторегрессия первого порядка (AR I - )

Yi = a0 + ai*Yi-1+Ɛi

Линейная модель

Виды моделей

Авторегрессия первого порядка (AR I - )

Yi = a0 + ai*Yi-1+Ɛi

Линейная модель

Пример

Рассмотрим построение модели с помощью "пакета анализа" в эксель (вся процедура

Пример

Рассмотрим построение модели с помощью "пакета анализа" в эксель (вся процедура

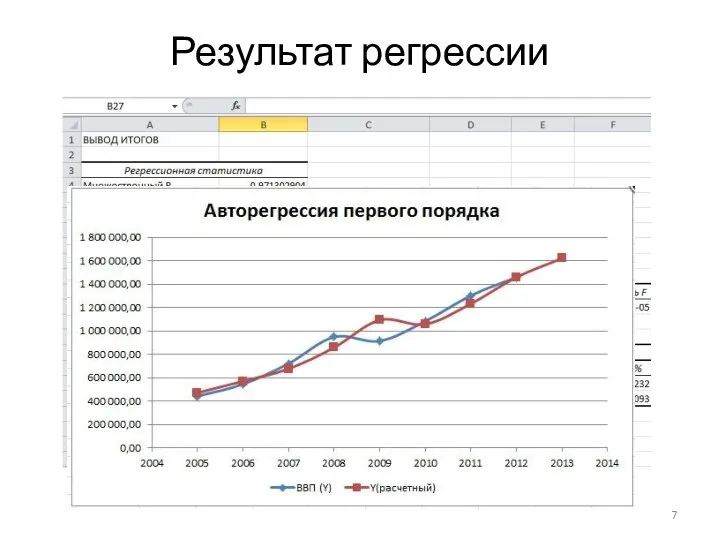

Результат регрессии

Результат регрессии

Авторегрессия второго порядка (AR II -)

Yi = a0 + ai*Yi-1 + ai*Yi-2 +Ɛi

Модель авторегрессии

Авторегрессия второго порядка (AR II -)

Yi = a0 + ai*Yi-1 + ai*Yi-2 +Ɛi

Модель авторегрессии

Пример

Пример

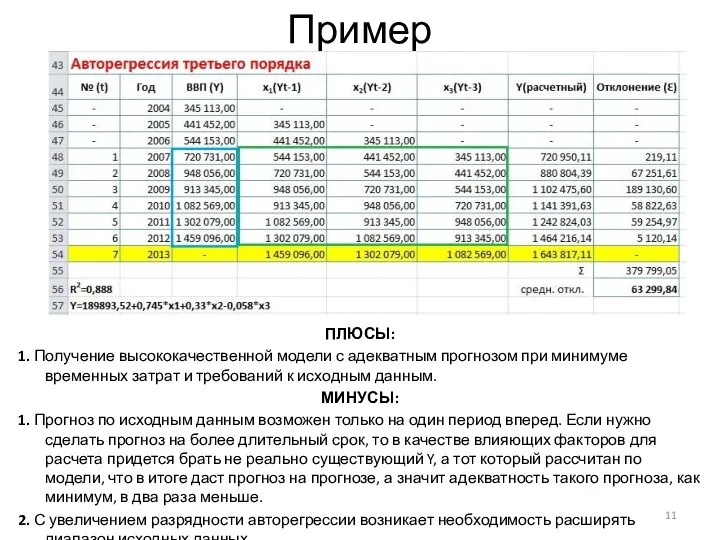

Авторегрессия третьего порядка (AR III - )

Yi = a0 + ai*Yi-1 + ai*Yi-2 + ai*Yi-3 +Ɛi

Модель

Авторегрессия третьего порядка (AR III - )

Yi = a0 + ai*Yi-1 + ai*Yi-2 + ai*Yi-3 +Ɛi

Модель

Пример

ПЛЮСЫ:

1. Получение высококачественной модели с адекватным прогнозом при минимуме временных затрат и

Пример

ПЛЮСЫ:

1. Получение высококачественной модели с адекватным прогнозом при минимуме временных затрат и

2. Операторное представление

Если ввести лаговый оператор L: LYt=Yt-1 то авторегрессионную модель можно

2. Операторное представление

Если ввести лаговый оператор L: LYt=Yt-1 то авторегрессионную модель можно

Стационарность авторегрессионного процесса зависит от корней характеристического полинома

Для того чтобы процесс

Стационарность авторегрессионного процесса зависит от корней характеристического полинома

Для того чтобы процесс

3. Автокорреляционная функция

Автоковариационная и автокорреляционная функции AR(p)-процесса удовлетворяют рекуррентным соотношениям:

или

В простейшем

3. Автокорреляционная функция

Автоковариационная и автокорреляционная функции AR(p)-процесса удовлетворяют рекуррентным соотношениям:

или

В простейшем

Психологические и медико-биологические проблемы физической культуры и спорта

Психологические и медико-биологические проблемы физической культуры и спорта Социальная антропология Республики Кореи

Социальная антропология Республики Кореи Презентация на тему "Дымова И.Е" - скачать презентации по Педагогике

Презентация на тему "Дымова И.Е" - скачать презентации по Педагогике ФОРМИРОВАНИЕ СИСТЕМЫ АДАПТАЦИИ ПЕРСОНАЛА НА ПРЕДПРИЯТИИ Выполнила студентка Н.В.Александрова гр.О-3272

ФОРМИРОВАНИЕ СИСТЕМЫ АДАПТАЦИИ ПЕРСОНАЛА НА ПРЕДПРИЯТИИ Выполнила студентка Н.В.Александрова гр.О-3272 15 лет шахматному клубу «Вертикаль» г. Сатка

15 лет шахматному клубу «Вертикаль» г. Сатка Управление освещением. Программирование в ONI PLR studio

Управление освещением. Программирование в ONI PLR studio Проблемы ограничения свободы СМИ

Проблемы ограничения свободы СМИ Интегрированный урок географии, естествознания

Интегрированный урок географии, естествознания Учебный предмет черчение. История развития чертежа

Учебный предмет черчение. История развития чертежа Понятие и признаки гражданского правоотношения

Понятие и признаки гражданского правоотношения Использование динамической памяти при организации списков и их обработке. Лекция 10

Использование динамической памяти при организации списков и их обработке. Лекция 10 Федеральная Антимонопольная Служба: чем она занимается и чем полезна потребителю

Федеральная Антимонопольная Служба: чем она занимается и чем полезна потребителю Основи будови військових засобів вимірювань. Засоби вимірювань

Основи будови військових засобів вимірювань. Засоби вимірювань Презентация Future of Ukraine

Презентация Future of Ukraine Устройства ввода и вывода информации

Устройства ввода и вывода информации Презентация Педагогическое взаимодействие

Презентация Педагогическое взаимодействие Українська мова

Українська мова Презентация к уроку «Наш край» Куликов Иван Семенович Подготовила: А.А.Лукьянова 2011 год

Презентация к уроку «Наш край» Куликов Иван Семенович Подготовила: А.А.Лукьянова 2011 год  Наркотические вещества, классификация, влияние на организм, профилактика

Наркотические вещества, классификация, влияние на организм, профилактика Презентация ВАЖНЕЙШИЕ ФАКТОРЫ РАЗВИТИЯ УПРАВЛЕНЧЕСКОЙ МЫСЛИ В РОССИИ XVII в

Презентация ВАЖНЕЙШИЕ ФАКТОРЫ РАЗВИТИЯ УПРАВЛЕНЧЕСКОЙ МЫСЛИ В РОССИИ XVII в Основы химического производства пластмасс

Основы химического производства пластмасс Коллективный договор как фактор мотивации профсоюзного членства

Коллективный договор как фактор мотивации профсоюзного членства Классицизм (от латинского- «образцовый»)

Классицизм (от латинского- «образцовый») Колобок

Колобок  Ау! Волонтеры! или как справиться с «кризисом доверия» 28 октября 2011, институт журналистики и массовой коммуникации КПУ, Альберт

Ау! Волонтеры! или как справиться с «кризисом доверия» 28 октября 2011, институт журналистики и массовой коммуникации КПУ, Альберт  Презентация Оценка результативности поведения персонала

Презентация Оценка результативности поведения персонала Помоги Митюше сделать хохломскую ложку. Игра

Помоги Митюше сделать хохломскую ложку. Игра Сканирование карт

Сканирование карт