- Бухгалтерский учёт и управленческий учёт для руководителя

Содержание

- 2. ЦЕЛИ И СОДЕРЖАНИЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА Целью финансового менеджмента является достижение финансовой устойчивости и платежеспособности хозяйствующего субъекта

- 3. Содержание финансового менеджмента К вопросам управления финансовыми ресурсами относятся: разработка целей использования финансов; установление экономического механизма

- 4. Содержание финансового менеджмента поиск альтернативных источников финансовых средств; управление ценами на медицинские услуги; расчет точки самоокупаемости

- 5. Содержание финансового менеджмента определение вопросов для анализа финансовой ситуации; создание системы мониторинга (слежения, проверки) информации о

- 6. Финансовое планирование комплекс мероприятий по выработке плановых заданий

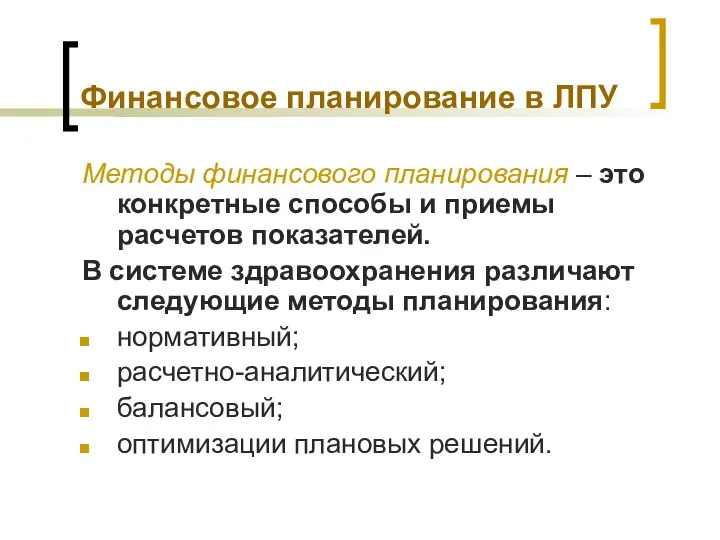

- 7. Финансовое планирование в ЛПУ Методы финансового планирования – это конкретные способы и приемы расчетов показателей. В

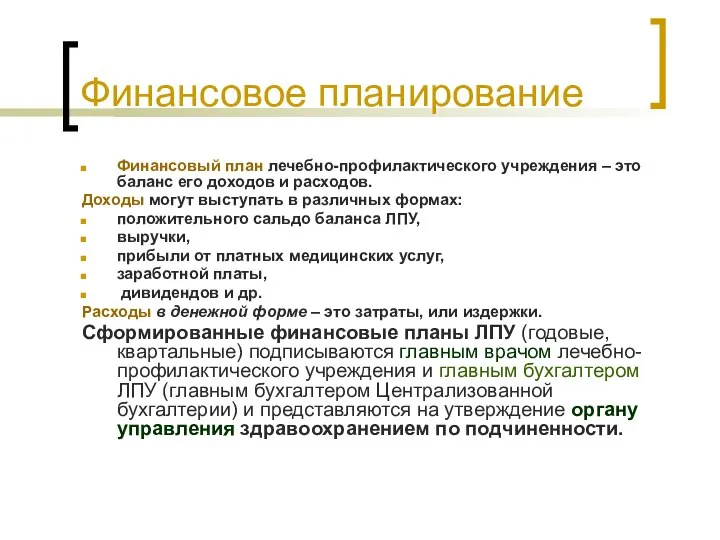

- 8. Финансовое планирование Финансовый план лечебно-профилактического учреждения – это баланс его доходов и расходов. Доходы могут выступать

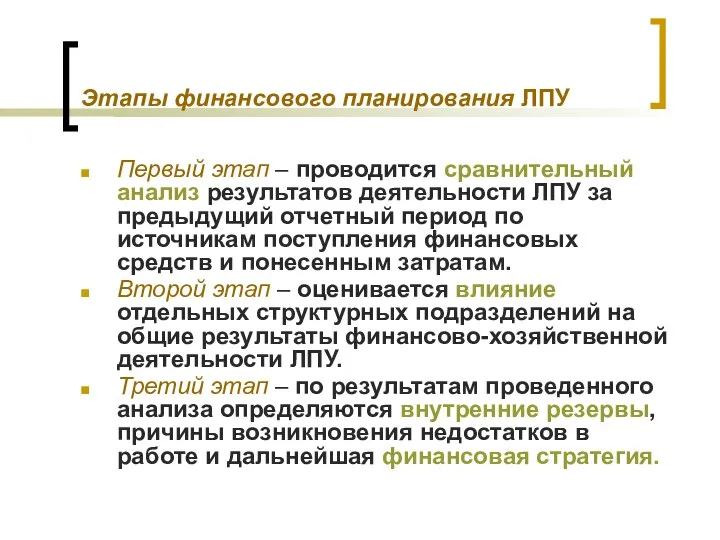

- 9. Этапы финансового планирования ЛПУ Первый этап – проводится сравнительный анализ результатов деятельности ЛПУ за предыдущий отчетный

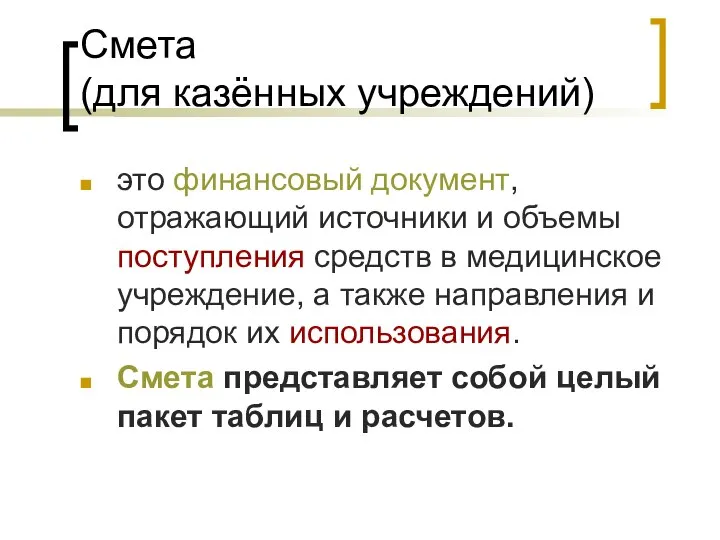

- 10. Смета (для казённых учреждений) это финансовый документ, отражающий источники и объемы поступления средств в медицинское учреждение,

- 11. ПРИМЕР. Смета доходов и расходов медицинского учреждения (ден. ед.) Представим смету доходов и расходов на примере

- 12. Табл.1

- 13. Организация может составлять различные виды смет: Смета затрат Смета продаж на, год Смета производства, на год

- 14. Смета затрат - это плановый документ, который составляется по экономическим элементам затрат на создание и реализацию

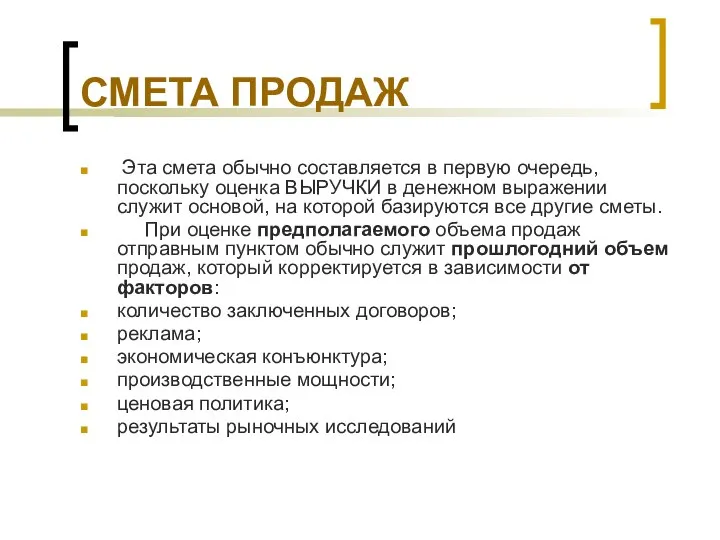

- 15. СМЕТА ПРОДАЖ Эта смета обычно составляется в первую очередь, поскольку оценка ВЫРУЧКИ в денежном выражении служит

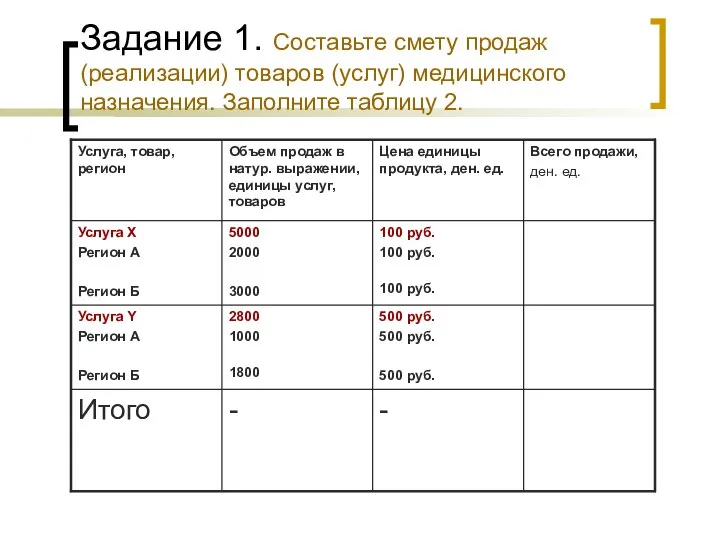

- 16. Задание 1. Составьте смету продаж (реализации) товаров (услуг) медицинского назначения. Заполните таблицу 2.

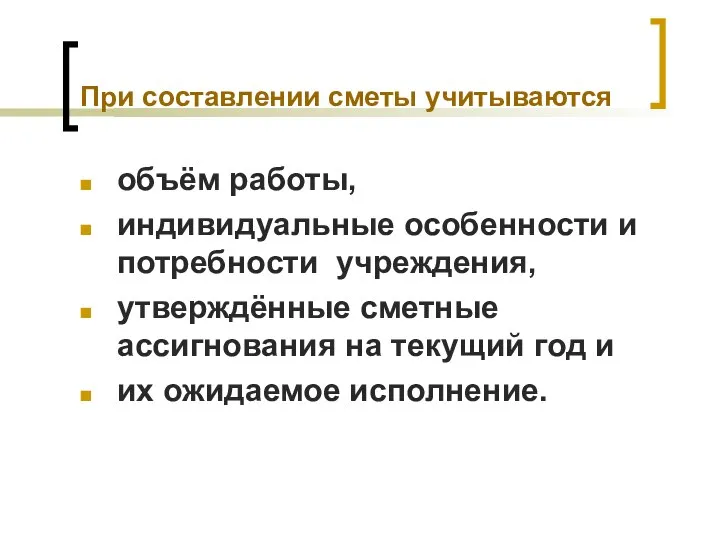

- 17. При составлении сметы учитываются объём работы, индивидуальные особенности и потребности учреждения, утверждённые сметные ассигнования на текущий

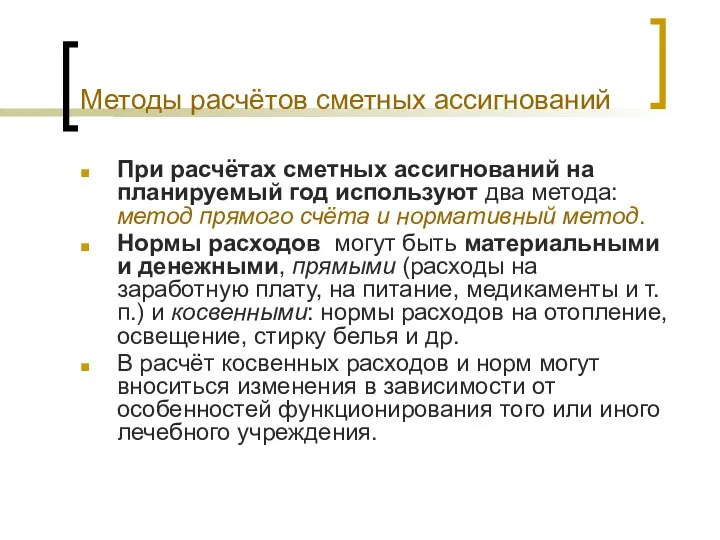

- 18. Методы расчётов сметных ассигнований При расчётах сметных ассигнований на планируемый год используют два метода: метод прямого

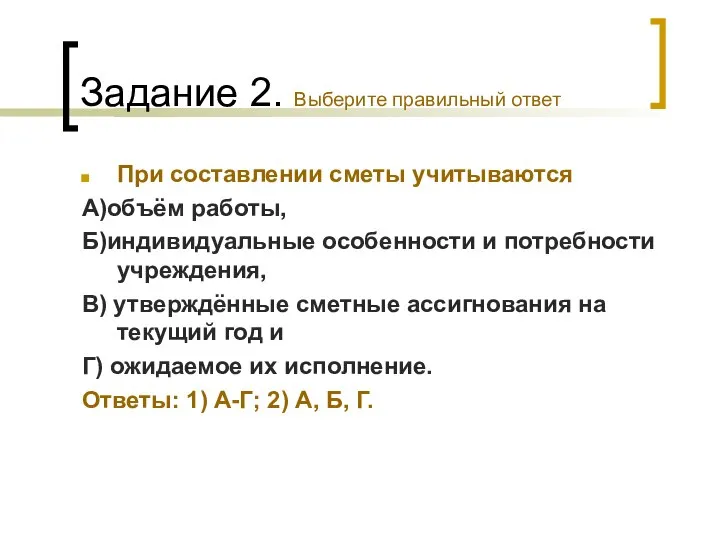

- 19. Задание 2. Выберите правильный ответ При составлении сметы учитываются А)объём работы, Б)индивидуальные особенности и потребности учреждения,

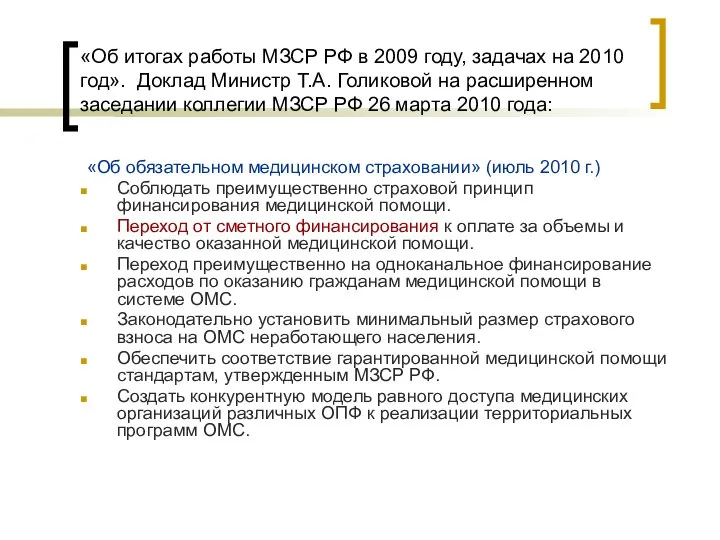

- 20. «Об итогах работы МЗСР РФ в 2009 году, задачах на 2010 год». Доклад Министр Т.А. Голиковой

- 21. Бухгалтерский учёт в ЛПУ Процессы производства, распределения, обмена и потребления требуют постоянного систематического наблюдения, учёта и

- 22. Бухгалтерский учёт в ЛПУ Цель учёта - адекватно отражать имеющееся имущество и расчёты между участниками хозяйственного

- 23. Бухгалтерский учёт в ЛПУ Учет — это установление наличия чего-либо, его измерение с количественной и качественной

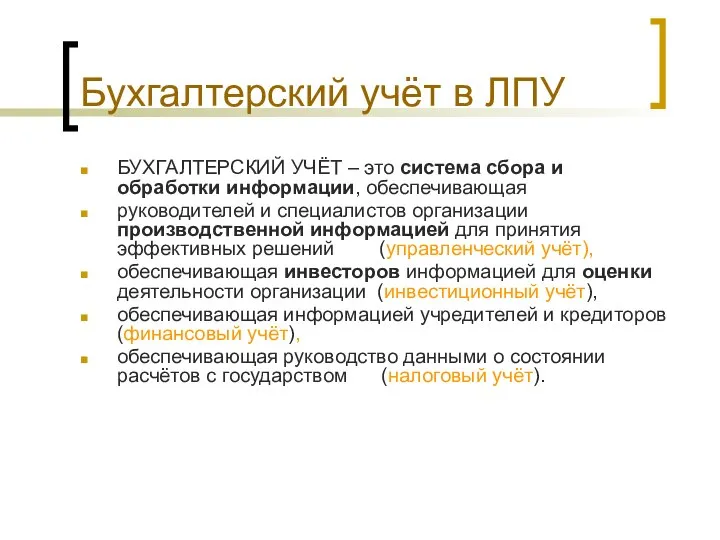

- 24. Бухгалтерский учёт в ЛПУ БУХГАЛТЕРСКИЙ УЧЁТ – это система сбора и обработки информации, обеспечивающая руководителей и

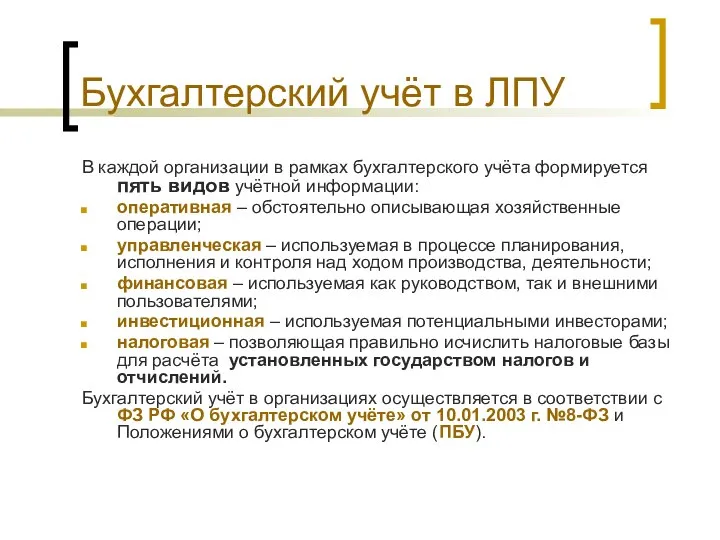

- 25. Бухгалтерский учёт в ЛПУ В каждой организации в рамках бухгалтерского учёта формируется пять видов учётной информации:

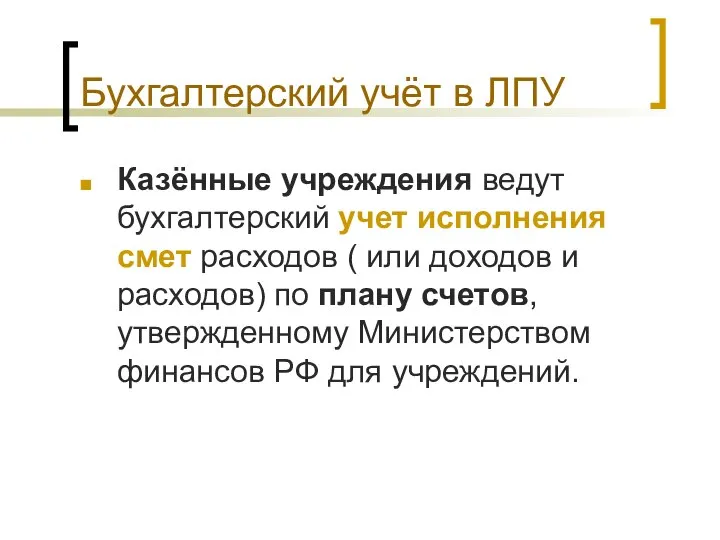

- 26. Бухгалтерский учёт в ЛПУ Казённые учреждения ведут бухгалтерский учет исполнения смет расходов ( или доходов и

- 27. Бухгалтерский баланс Баланс организации - сводная таблица всех активных и пассивных счетов, отражающая состояние хозяйствующего субъекта

- 28. Бухгалтерский учёт и бюджетирование Основной массив учётной информации порождается в рамках ведения счетов. Значит, выбор аналитических

- 29. Управленческий учёт Задача управленческого учёта – получить информацию о ходе производственного процесса в отдельной хозяйственной единице

- 30. Управленческий учёт Управленческий учёт (Management Accounting) — упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения —

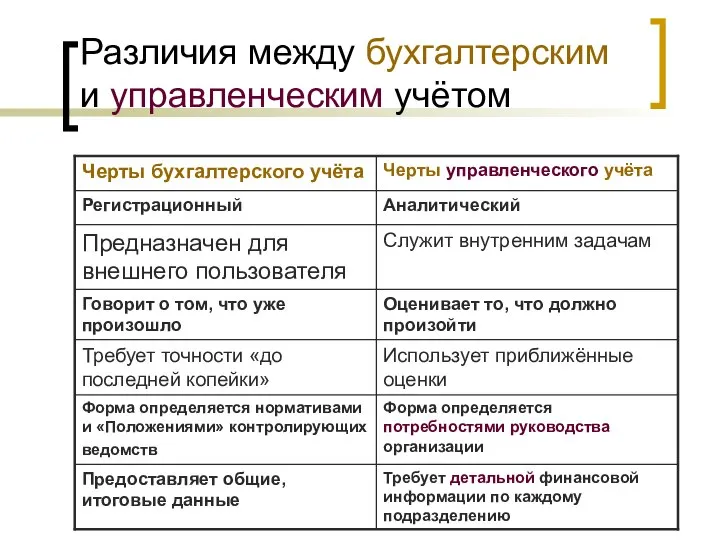

- 31. Различия между бухгалтерским и управленческим учётом

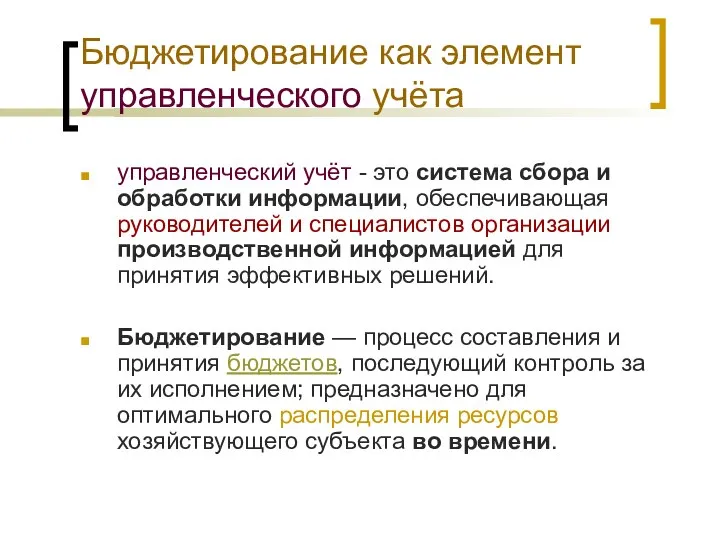

- 32. Бюджетирование как элемент управленческого учёта управленческий учёт - это система сбора и обработки информации, обеспечивающая руководителей

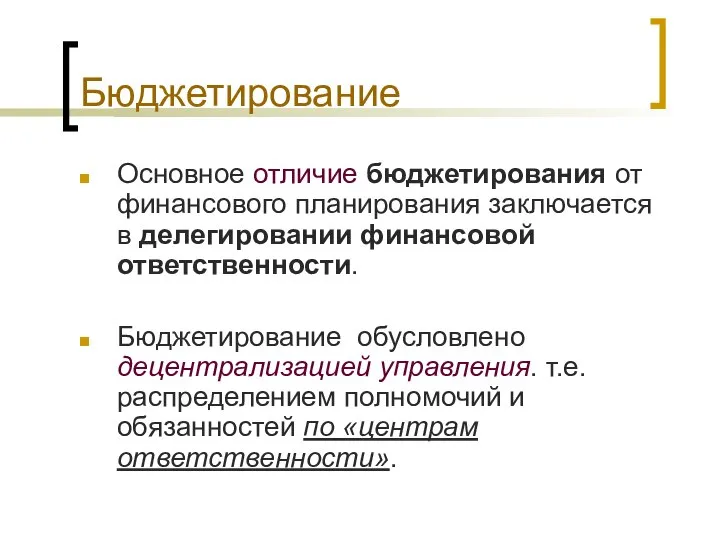

- 33. Бюджетирование Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности. Бюджетирование обусловлено децентрализацией управления.

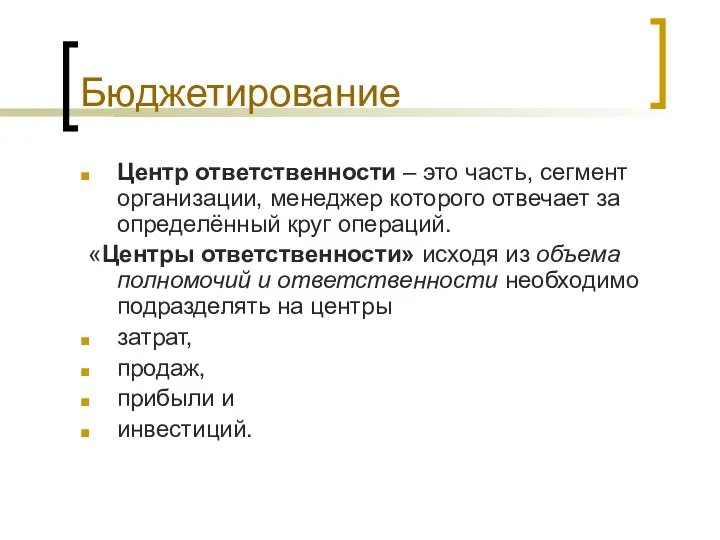

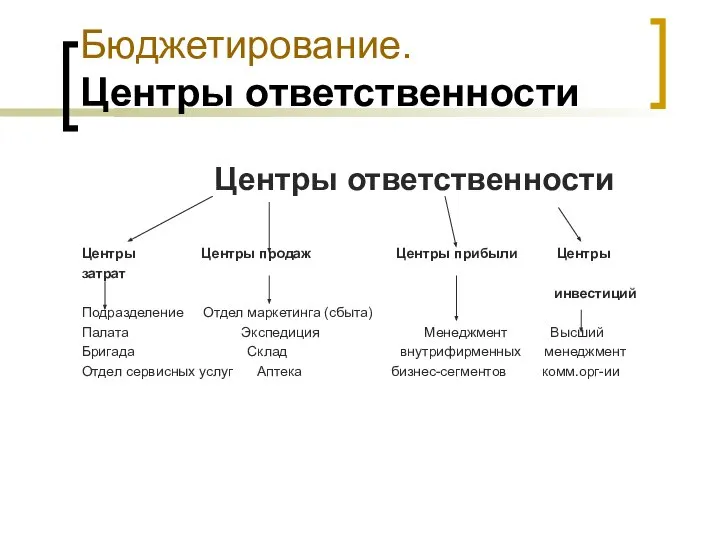

- 34. Бюджетирование Центр ответственности – это часть, сегмент организации, менеджер которого отвечает за определённый круг операций. «Центры

- 35. Бюджетирование. Центры ответственности Центры ответственности Центры Центры продаж Центры прибыли Центры затрат инвестиций Подразделение Отдел маркетинга

- 36. Бюджетирование. В децентрализации управления есть как преимущества, так и недостатки: главным достоинством является оперативность принятия решений

- 37. Бюджетирование Преимущества бюджетов таковы: (а) заставляют планировать; (б) обеспечивают критерии эффективности; (в) осуществляют координацию и коммуникацию

- 38. БОР Бюджетирование, ориентированное на результат (БОР), (Performance budgeting) — методика подготовки и исполнения бюджета, при которой

- 39. Управленческий учёт Информация, собираемая и предоставляемая управленческим учётом, не является открытой, а принадлежит к коммерческой тайне,

- 40. Процессы В управленческий учёт включаются следующие процессы: Определение точки безубыточности Бюджетирование Процессный расчёт затратПроцессный расчёт затрат

- 41. Управленческий учёт: калькулирование, основанное на операциях Activity-based costing (ABC) – пооперационное калькулирование себестоимости (АВС – система,

- 42. Управленческий учёт: калькулирование, основанное на операциях Усовершенствованная система калькулирования себестоимости позволит лучше отследить и измерить накладные

- 43. АВС - система Система пооперационного калькулирования себестоимости (АВС – система, АВ –костинг) рассматривает отдельную операцию как

- 44. АВС – система: функции руководителя и управление финансовыми ресурсами Чтобы определить эти операции, коммерческая медицинская организация

- 45. Три отличительные черты АВС – системы: Косвенные затраты распределяются на группы по операциям (например, 4 операции

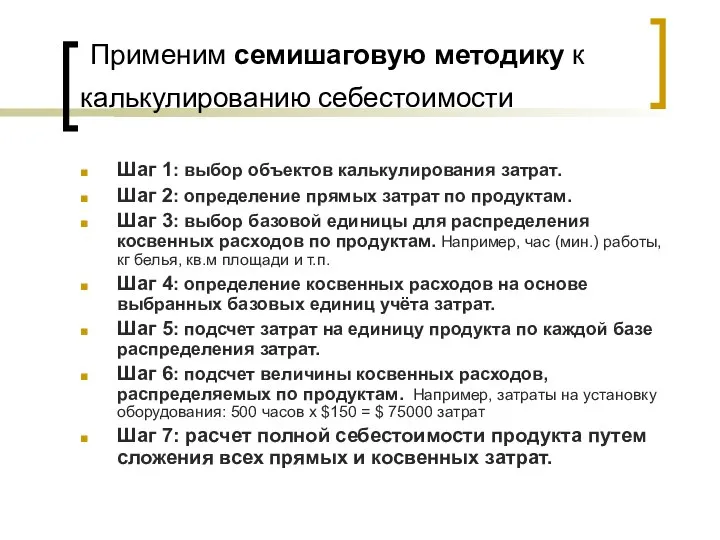

- 46. Применим семишаговую методику к калькулированию себестоимости Шаг 1: выбор объектов калькулирования затрат. Шаг 2: определение прямых

- 47. АВС – система в здравоохранении Расчет стоимости 1 УЕТ в отделениях городской стоматологической поликлиники с учетом

- 48. Задание 3. Расчет стоимости 1 УЕТ в отделениях городской стоматологической поликлиники с учетом затрат пошаговым методом.

- 49. Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы. Условие задания: У специализированного Медицинского

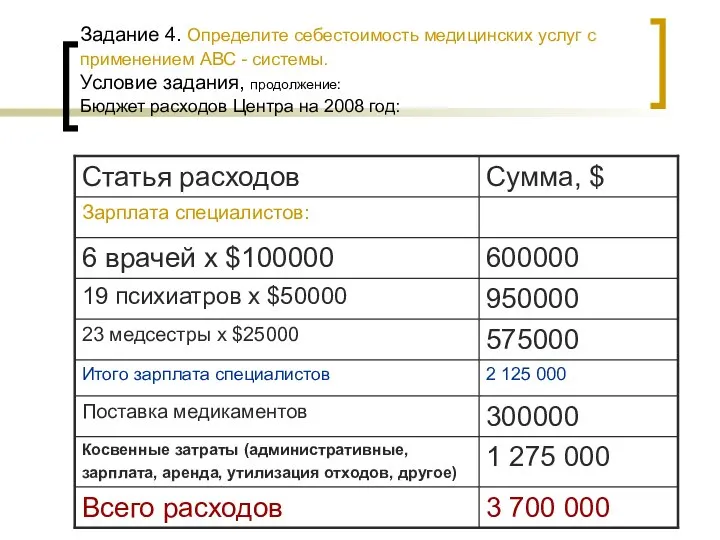

- 50. Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы. Условие задания, продолжение: Бюджет расходов

- 51. Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы. Условие задания, продолжение: Бюджет расходов

- 52. Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы. Условие задания, продолжение: Бюджет расходов

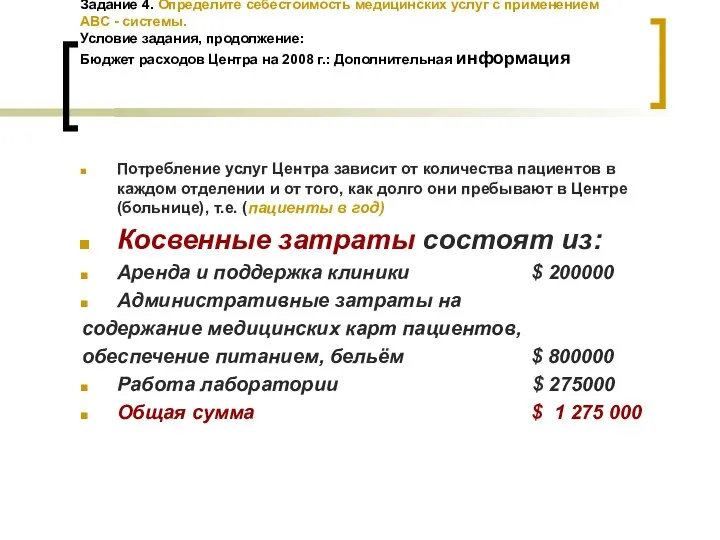

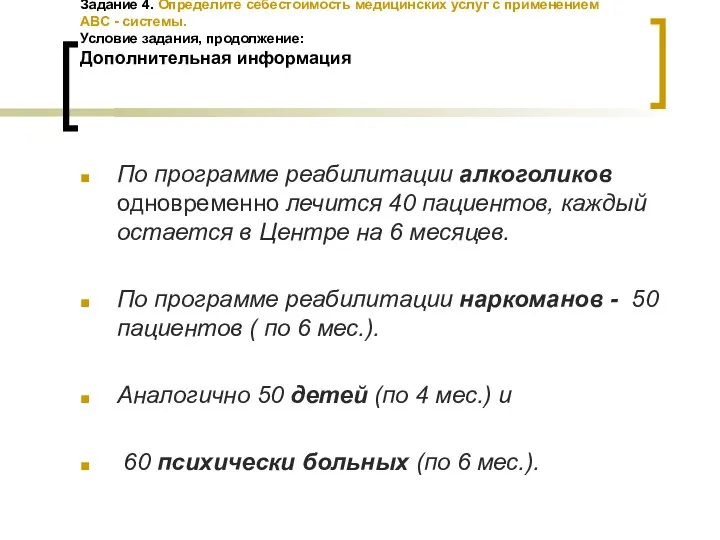

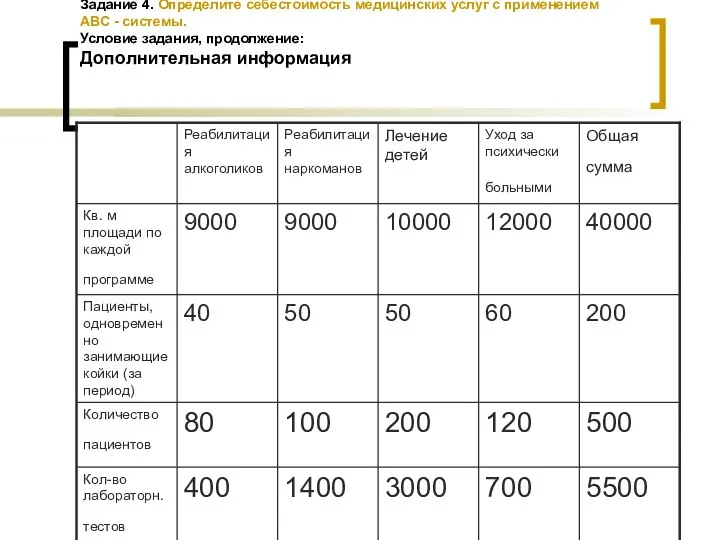

- 53. Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы. Условие задания, продолжение: Дополнительная информация

- 54. Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы. Условие задания, продолжение: Дополнительная информация

- 55. Задание 4. Определение себестоимости медицинских услуг с применением АВС - системы. Задание: с помощью АВС-подхода подсчитать

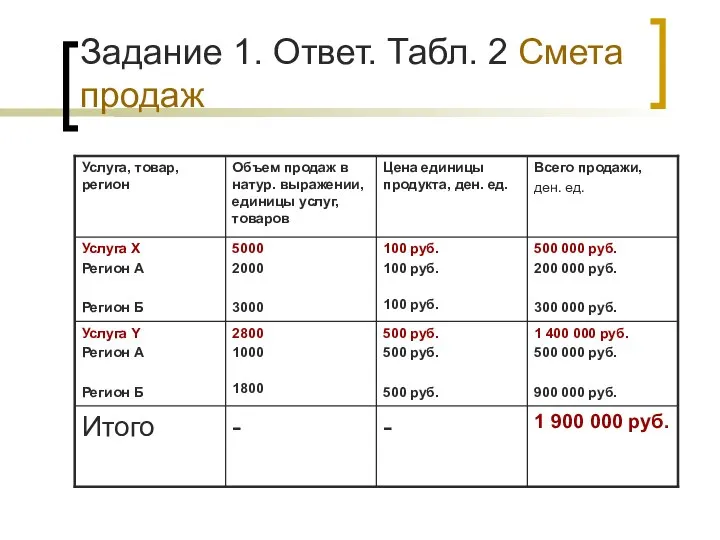

- 56. Задание 1. Ответ. Табл. 2 Смета продаж

- 57. Ответ к заданию 2. (1)

- 58. Ответ к заданию 3. Расчет стоимости 1 УЕТ в отделениях городской стоматологической поликлиники с учетом затрат

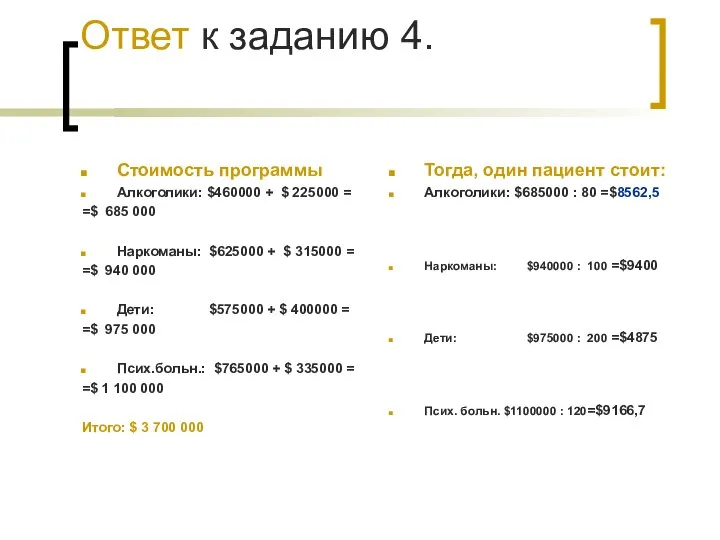

- 59. Ответ к заданию 4. Стоимость программы Алкоголики: $460000 + $ 225000 = =$ 685 000 Наркоманы:

- 61. Скачать презентацию

ЦЕЛИ И СОДЕРЖАНИЕ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

Целью финансового менеджмента является достижение финансовой устойчивости

ЦЕЛИ И СОДЕРЖАНИЕ

ФИНАНСОВОГО МЕНЕДЖМЕНТА

Целью финансового менеджмента является достижение финансовой устойчивости

Содержание финансового менеджмента

К вопросам управления финансовыми ресурсами относятся:

разработка целей использования

Содержание финансового менеджмента

К вопросам управления финансовыми ресурсами относятся:

разработка целей использования

Содержание финансового менеджмента

поиск альтернативных источников финансовых средств;

управление ценами на медицинские услуги;

расчет

Содержание финансового менеджмента

поиск альтернативных источников финансовых средств;

управление ценами на медицинские услуги;

расчет

Содержание финансового менеджмента

определение вопросов для анализа финансовой ситуации;

создание системы мониторинга (слежения,

Содержание финансового менеджмента

определение вопросов для анализа финансовой ситуации;

создание системы мониторинга (слежения,

Финансовое планирование

комплекс мероприятий по выработке плановых заданий

Финансовое планирование

комплекс мероприятий по выработке плановых заданий

Финансовое планирование в ЛПУ

Методы финансового планирования – это конкретные способы и

Финансовое планирование в ЛПУ

Методы финансового планирования – это конкретные способы и

Финансовое планирование

Финансовый план лечебно-профилактического учреждения – это баланс его доходов и

Финансовое планирование

Финансовый план лечебно-профилактического учреждения – это баланс его доходов и

Этапы финансового планирования ЛПУ

Первый этап – проводится сравнительный анализ результатов

Этапы финансового планирования ЛПУ

Первый этап – проводится сравнительный анализ результатов

Смета

(для казённых учреждений)

это финансовый документ, отражающий источники и объемы поступления

Смета

(для казённых учреждений)

это финансовый документ, отражающий источники и объемы поступления

ПРИМЕР. Смета доходов и расходов медицинского учреждения (ден. ед.)

Представим смету доходов

ПРИМЕР. Смета доходов и расходов медицинского учреждения (ден. ед.)

Представим смету доходов

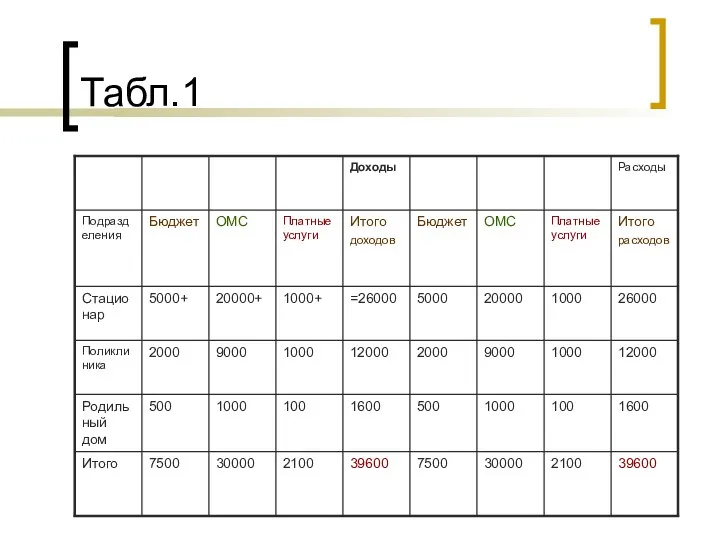

Табл.1

Табл.1

Организация может составлять различные виды смет:

Смета затрат

Смета продаж на, год

Смета производства,

Организация может составлять различные виды смет:

Смета затрат

Смета продаж на, год

Смета производства,

Смета затрат - это плановый документ, который составляется по экономическим элементам

Смета затрат - это плановый документ, который составляется по экономическим элементам

СМЕТА ПРОДАЖ

Эта смета обычно составляется в первую очередь, поскольку оценка

СМЕТА ПРОДАЖ

Эта смета обычно составляется в первую очередь, поскольку оценка

Задание 1. Составьте смету продаж (реализации) товаров (услуг) медицинского назначения. Заполните

Задание 1. Составьте смету продаж (реализации) товаров (услуг) медицинского назначения. Заполните

При составлении сметы учитываются

объём работы,

индивидуальные особенности и потребности учреждения,

При составлении сметы учитываются

объём работы,

индивидуальные особенности и потребности учреждения,

Методы расчётов сметных ассигнований

При расчётах сметных ассигнований на планируемый год используют

Методы расчётов сметных ассигнований

При расчётах сметных ассигнований на планируемый год используют

Задание 2. Выберите правильный ответ

При составлении сметы учитываются

А)объём работы,

Б)индивидуальные особенности

Задание 2. Выберите правильный ответ

При составлении сметы учитываются

А)объём работы,

Б)индивидуальные особенности

«Об итогах работы МЗСР РФ в 2009 году, задачах на 2010

«Об итогах работы МЗСР РФ в 2009 году, задачах на 2010

Бухгалтерский учёт в ЛПУ

Процессы производства, распределения, обмена и потребления требуют постоянного

Бухгалтерский учёт в ЛПУ

Процессы производства, распределения, обмена и потребления требуют постоянного

Бухгалтерский учёт в ЛПУ

Цель учёта - адекватно отражать имеющееся имущество и

Бухгалтерский учёт в ЛПУ

Цель учёта - адекватно отражать имеющееся имущество и

Бухгалтерский учёт в ЛПУ

Учет — это

установление наличия чего-либо,

его измерение

Бухгалтерский учёт в ЛПУ

Учет — это

установление наличия чего-либо,

его измерение

Бухгалтерский учёт в ЛПУ

БУХГАЛТЕРСКИЙ УЧЁТ – это система сбора и обработки

Бухгалтерский учёт в ЛПУ

БУХГАЛТЕРСКИЙ УЧЁТ – это система сбора и обработки

Бухгалтерский учёт в ЛПУ

В каждой организации в рамках бухгалтерского учёта формируется

Бухгалтерский учёт в ЛПУ

В каждой организации в рамках бухгалтерского учёта формируется

Бухгалтерский учёт в ЛПУ

Казённые учреждения ведут бухгалтерский учет исполнения смет расходов

Бухгалтерский учёт в ЛПУ

Казённые учреждения ведут бухгалтерский учет исполнения смет расходов

Бухгалтерский баланс

Баланс организации - сводная таблица всех активных и пассивных

Бухгалтерский баланс

Баланс организации - сводная таблица всех активных и пассивных

Бухгалтерский учёт и бюджетирование

Основной массив учётной информации порождается в рамках ведения

Бухгалтерский учёт и бюджетирование

Основной массив учётной информации порождается в рамках ведения

Управленческий учёт

Задача управленческого учёта – получить информацию о ходе производственного

Управленческий учёт

Задача управленческого учёта – получить информацию о ходе производственного

Управленческий учёт

Управленческий учёт (Management Accounting) — упорядоченная система выявления, измерения, сбора, регистрации,

Управленческий учёт

Управленческий учёт (Management Accounting) — упорядоченная система выявления, измерения, сбора, регистрации,

Различия между бухгалтерским и управленческим учётом

Различия между бухгалтерским и управленческим учётом

Бюджетирование как элемент управленческого учёта

управленческий учёт - это система сбора и

Бюджетирование как элемент управленческого учёта

управленческий учёт - это система сбора и

Бюджетирование

Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности.

Бюджетирование

Бюджетирование

Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности.

Бюджетирование

Бюджетирование

Центр ответственности – это часть, сегмент организации, менеджер которого отвечает за

Бюджетирование

Центр ответственности – это часть, сегмент организации, менеджер которого отвечает за

Бюджетирование.

Центры ответственности

Центры ответственности

Центры Центры продаж Центры прибыли Центры

Бюджетирование.

Центры ответственности

Центры ответственности

Центры Центры продаж Центры прибыли Центры

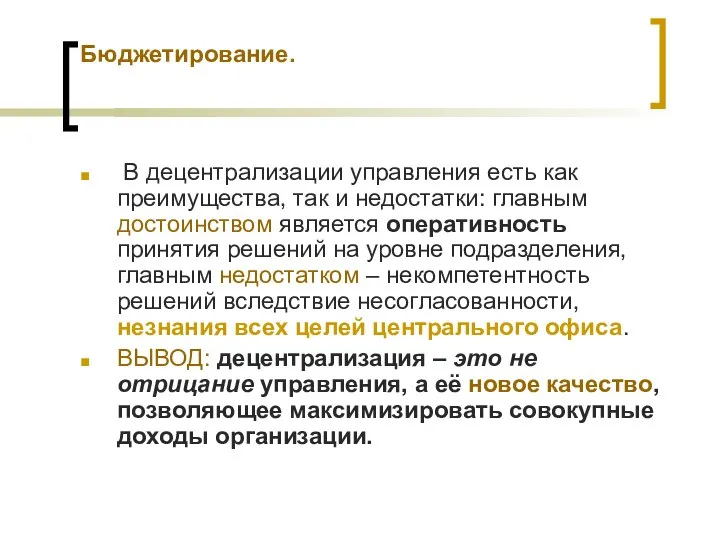

Бюджетирование.

В децентрализации управления есть как преимущества, так и недостатки:

Бюджетирование.

В децентрализации управления есть как преимущества, так и недостатки:

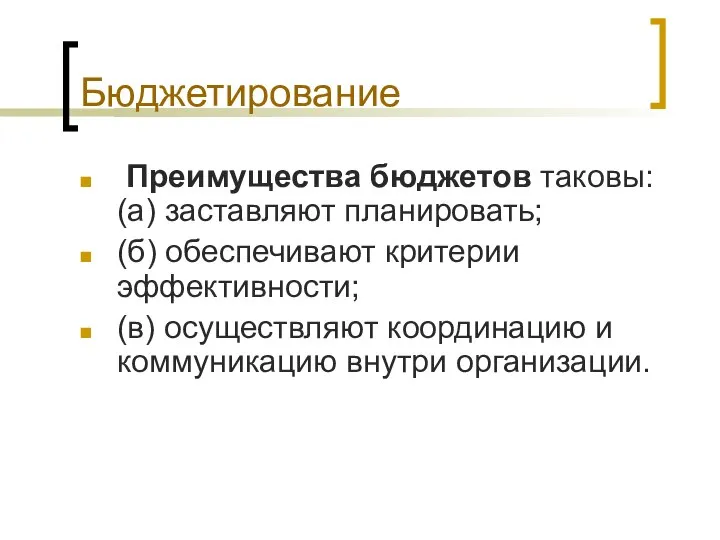

Бюджетирование

Преимущества бюджетов таковы: (а) заставляют планировать;

(б) обеспечивают критерии эффективности;

Бюджетирование

Преимущества бюджетов таковы: (а) заставляют планировать;

(б) обеспечивают критерии эффективности;

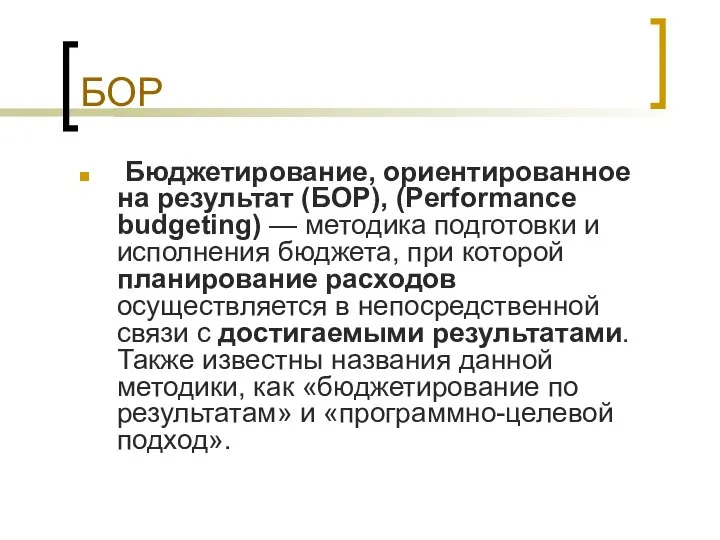

БОР

Бюджетирование, ориентированное на результат (БОР), (Performance budgeting) — методика подготовки и

БОР

Бюджетирование, ориентированное на результат (БОР), (Performance budgeting) — методика подготовки и

Управленческий учёт

Информация, собираемая и предоставляемая управленческим учётом, не является открытой,

Управленческий учёт

Информация, собираемая и предоставляемая управленческим учётом, не является открытой,

Процессы

В управленческий учёт включаются следующие процессы:

Определение точки безубыточности

Бюджетирование

Процессный расчёт

Процессы

В управленческий учёт включаются следующие процессы:

Определение точки безубыточности

Бюджетирование

Процессный расчёт

Управленческий учёт: калькулирование, основанное на операциях

Activity-based costing (ABC) – пооперационное

Управленческий учёт: калькулирование, основанное на операциях

Activity-based costing (ABC) – пооперационное

Управленческий учёт: калькулирование, основанное на операциях

Усовершенствованная система калькулирования себестоимости позволит

Управленческий учёт: калькулирование, основанное на операциях

Усовершенствованная система калькулирования себестоимости позволит

АВС - система

Система пооперационного калькулирования себестоимости (АВС – система, АВ

АВС - система

Система пооперационного калькулирования себестоимости (АВС – система, АВ

АВС – система: функции руководителя и управление финансовыми ресурсами

Чтобы определить

АВС – система: функции руководителя и управление финансовыми ресурсами

Чтобы определить

Три отличительные черты АВС – системы:

Косвенные затраты распределяются на группы по

Три отличительные черты АВС – системы:

Косвенные затраты распределяются на группы по

Применим семишаговую методику к калькулированию себестоимости

Шаг 1: выбор объектов

Применим семишаговую методику к калькулированию себестоимости

Шаг 1: выбор объектов

АВС – система в здравоохранении

Расчет стоимости 1 УЕТ в отделениях

АВС – система в здравоохранении Расчет стоимости 1 УЕТ в отделениях

Задание 3. Расчет стоимости 1 УЕТ в отделениях городской

стоматологической поликлиники с

Задание 3. Расчет стоимости 1 УЕТ в отделениях городской стоматологической поликлиники с

Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы.

Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы.

Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы.

Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы.

Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы.

Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы.

Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы.

Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы.

Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы.

Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы.

Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы.

Задание 4. Определите себестоимость медицинских услуг с применением АВС - системы.

Задание 4. Определение себестоимости медицинских услуг с применением АВС - системы.

Задание 4. Определение себестоимости медицинских услуг с применением АВС - системы.

Задание 1. Ответ. Табл. 2 Смета продаж

Задание 1. Ответ. Табл. 2 Смета продаж

Ответ к заданию 2.

(1)

Ответ к заданию 2.

(1)

Ответ к заданию 3. Расчет стоимости 1 УЕТ в отделениях городской

Ответ к заданию 3. Расчет стоимости 1 УЕТ в отделениях городской

Ответ к заданию 4.

Стоимость программы

Алкоголики: $460000 + $ 225000 =

=$

Ответ к заданию 4.

Стоимость программы

Алкоголики: $460000 + $ 225000 =

=$

Гимнастика Цигун

Гимнастика Цигун Политическое сознание

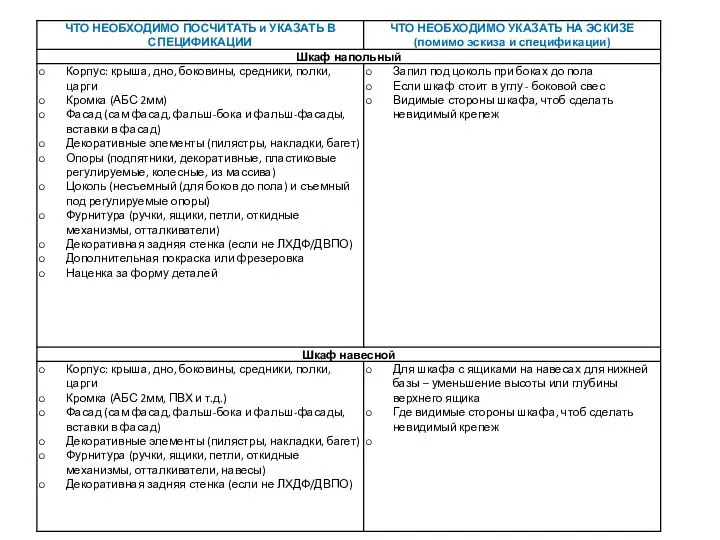

Политическое сознание Шкаф напольный

Шкаф напольный Сибирский Федеральный округ

Сибирский Федеральный округ Баскетбол - моя стихия

Баскетбол - моя стихия Національно-патріотичне виховання

Національно-патріотичне виховання Об актуальных вопросах правового регулирования нестационарной торговой деятельности на территории Ленинградской области

Об актуальных вопросах правового регулирования нестационарной торговой деятельности на территории Ленинградской области Спорт. Мячи

Спорт. Мячи Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint Определение предмета статистики в широком и узком смысле. Система правовой статистики

Определение предмета статистики в широком и узком смысле. Система правовой статистики Архитектура и вышивка России

Архитектура и вышивка России Элементы схем. Полупроводниковый выпрямительный диод. Биполярные транзисторы

Элементы схем. Полупроводниковый выпрямительный диод. Биполярные транзисторы Международные организации в сфере МЧП

Международные организации в сфере МЧП Ты - предприниматель. Школа юного предпринимателя

Ты - предприниматель. Школа юного предпринимателя Footballer Oleg Ivanov

Footballer Oleg Ivanov Легкая атлетика. Прыжки в высоту

Легкая атлетика. Прыжки в высоту Джэк Паспорты. Игра

Джэк Паспорты. Игра Основные элементы базовой нотации языка UML

Основные элементы базовой нотации языка UML Інтерфейси. Властивості інтерфейсів

Інтерфейси. Властивості інтерфейсів Пожелания на Новый год

Пожелания на Новый год Презентация Я-концепция и самосознание личности

Презентация Я-концепция и самосознание личности  Устройство велосипеда

Устройство велосипеда ФУНКЦИЯ в математике - презентация по Алгебре

ФУНКЦИЯ в математике - презентация по Алгебре Политическая партия ЛДПР

Политическая партия ЛДПР Палитра методических идей. Мир котов

Палитра методических идей. Мир котов Радость и слёзы

Радость и слёзы Электрическое поле. Электрический ток и электропроводность

Электрическое поле. Электрический ток и электропроводность Постсовременные формы государства. Этапы в развитии государства, как политического института

Постсовременные формы государства. Этапы в развитии государства, как политического института