Цели финансового анализа выявление изменений показателей финансового состояния; выявление факторов, влияющих на финансовое сос

- Цели финансового анализа выявление изменений показателей финансового состояния; выявление факторов, влияющих на финансовое сос

Содержание

- 2. Основные принципы распределения прибыли Первоочередное выполнение финансовых обязательств перед государством; максимальное обеспечение за счет прибыли потребностей

- 3. Источники формирования имущества некоммерческой организации Регулярные и единовременные поступления от учредителей, участников и членов; добровольные имущественные

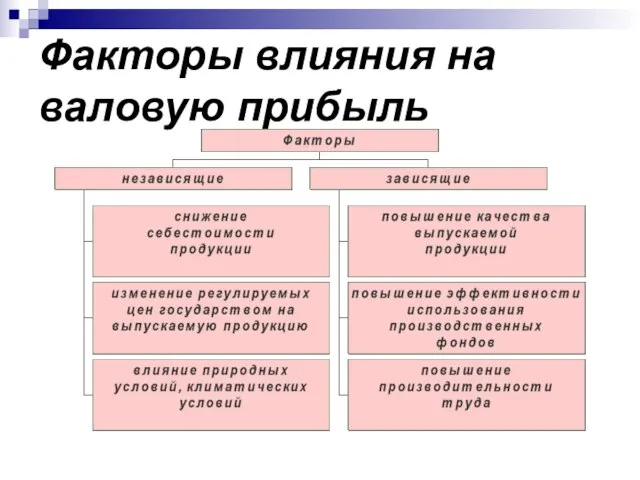

- 4. Факторы влияющие на величину прибыли Цены на ресурсы; уровень развития внешнеэкономических связей; социально-экономические условия функционирования предприятия;

- 5. Классификация некоммерческих организаций

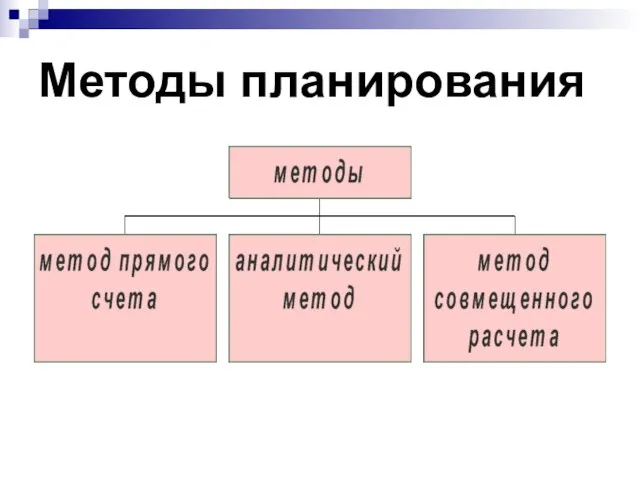

- 6. Методы планирования

- 7. Факторы влияния на валовую прибыль

- 8. Значение прибыли Прибыль отражает результат предпринимательской деятельности, определяет ее эффективность. Используется в качестве стимулирующего фактора предпринимательской

- 9. Условия налогообложения Если предприятие не имеет льгот в виде полного освобождения от уплаты косвенных налогов, то

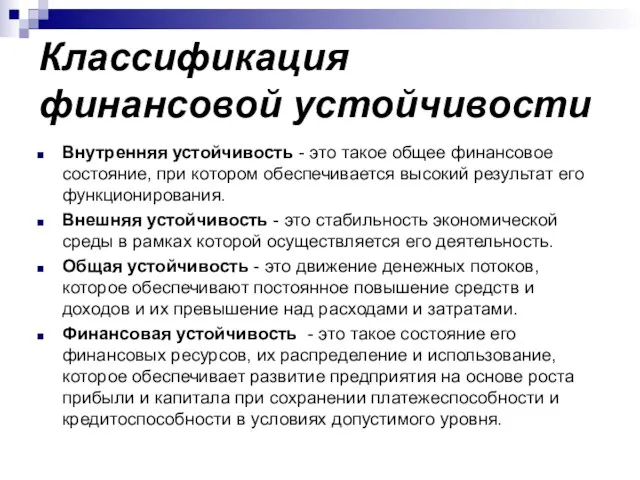

- 10. Классификация финансовой устойчивости Внутренняя устойчивость - это такое общее финансовое состояние, при котором обеспечивается высокий результат

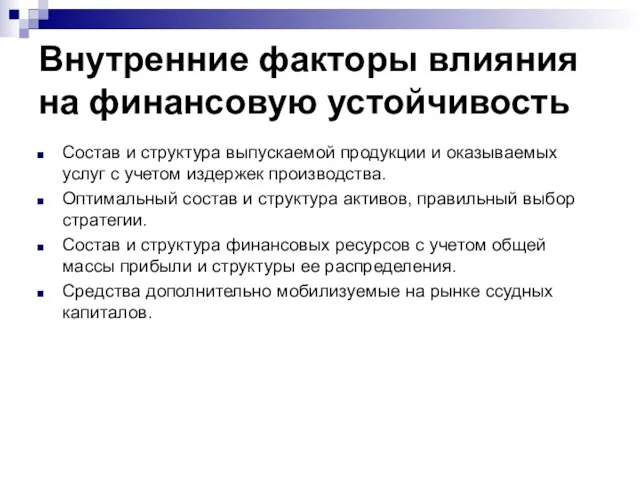

- 11. Внутренние факторы влияния на финансовую устойчивость Состав и структура выпускаемой продукции и оказываемых услуг с учетом

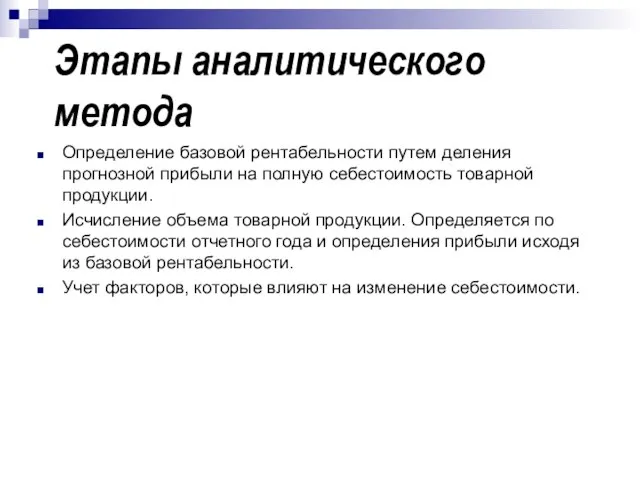

- 12. Этапы аналитического метода Определение базовой рентабельности путем деления прогнозной прибыли на полную себестоимость товарной продукции. Исчисление

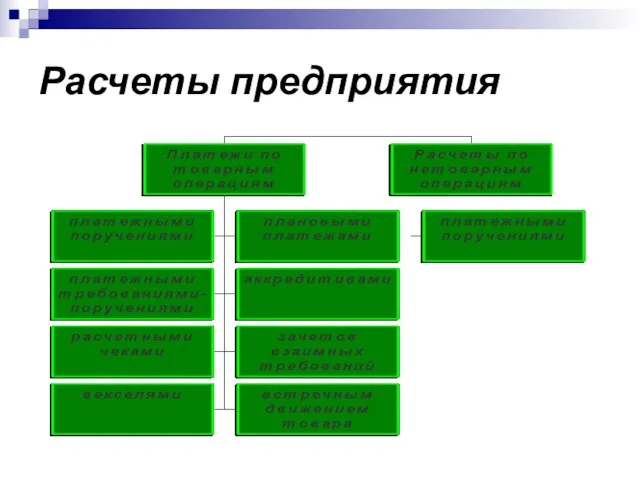

- 13. Расчеты предприятия

- 14. Группы потребителей анализа финансового состояния Менеджеры предприятий - Невозможно руководить предприятием, принимать хозяйственные решения, не зная

- 16. Скачать презентацию

Основные принципы распределения прибыли

Первоочередное выполнение финансовых обязательств перед государством;

максимальное обеспечение за

Основные принципы распределения прибыли

Первоочередное выполнение финансовых обязательств перед государством;

максимальное обеспечение за

Источники формирования имущества некоммерческой организации

Регулярные и единовременные поступления от учредителей, участников

Источники формирования имущества некоммерческой организации

Регулярные и единовременные поступления от учредителей, участников

Факторы влияющие на величину прибыли

Цены на ресурсы;

уровень развития внешнеэкономических связей;

социально-экономические условия

Факторы влияющие на величину прибыли

Цены на ресурсы;

уровень развития внешнеэкономических связей;

социально-экономические условия

Классификация некоммерческих организаций

Классификация некоммерческих организаций

Методы планирования

Методы планирования

Факторы влияния на валовую прибыль

Факторы влияния на валовую прибыль

Значение прибыли

Прибыль отражает результат предпринимательской деятельности, определяет ее эффективность.

Используется в качестве

Значение прибыли

Прибыль отражает результат предпринимательской деятельности, определяет ее эффективность.

Используется в качестве

Условия налогообложения

Если предприятие не имеет льгот в виде полного освобождения от

Условия налогообложения

Если предприятие не имеет льгот в виде полного освобождения от

Классификация финансовой устойчивости

Внутренняя устойчивость - это такое общее финансовое состояние, при

Классификация финансовой устойчивости

Внутренняя устойчивость - это такое общее финансовое состояние, при

Внутренние факторы влияния на финансовую устойчивость

Состав и структура выпускаемой продукции и

Внутренние факторы влияния на финансовую устойчивость

Состав и структура выпускаемой продукции и

Этапы аналитического метода

Определение базовой рентабельности путем деления прогнозной прибыли на полную

Этапы аналитического метода

Определение базовой рентабельности путем деления прогнозной прибыли на полную

Расчеты предприятия

Расчеты предприятия

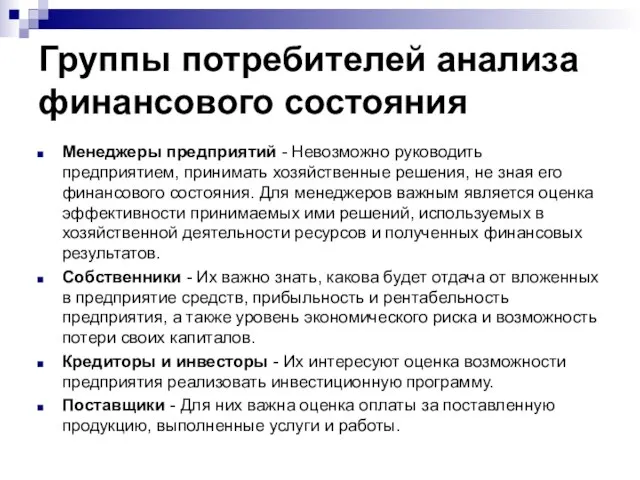

Группы потребителей анализа финансового состояния

Менеджеры предприятий - Невозможно руководить предприятием, принимать

Группы потребителей анализа финансового состояния

Менеджеры предприятий - Невозможно руководить предприятием, принимать

Образование поверхностей и решение задач на пересечение поверхностей. (Лекция 4.2)

Образование поверхностей и решение задач на пересечение поверхностей. (Лекция 4.2) Правописание А – О в корнях ЛАГ – ЛОЖ, РАСТ – РОС. 5 КЛАСС. Урок нового материала. Учитель – Пахомова И.В.

Правописание А – О в корнях ЛАГ – ЛОЖ, РАСТ – РОС. 5 КЛАСС. Урок нового материала. Учитель – Пахомова И.В. Презентация Нефть

Презентация Нефть Цветы. Доставка

Цветы. Доставка Надзор за сооружением. Организация и проведение осмотров сооружений

Надзор за сооружением. Организация и проведение осмотров сооружений Почему бухгалтерия должна быть похожа на Вконтакте?

Почему бухгалтерия должна быть похожа на Вконтакте?  Планирование аудиторской проверки

Планирование аудиторской проверки  Менеджмент в туризме

Менеджмент в туризме Кадровая синхронизация

Кадровая синхронизация Субъекты информационного права Подготовил: Студент 3-го курса юридического факультета Сорокин А.А.

Субъекты информационного права Подготовил: Студент 3-го курса юридического факультета Сорокин А.А.  Кадровое агентство «ЭкспертПерсонал»

Кадровое агентство «ЭкспертПерсонал» Вежливость и хорошие манеры

Вежливость и хорошие манеры Что такое религия. Какие бывают религии

Что такое религия. Какие бывают религии Auf den Spuren der Russlanddeutschen

Auf den Spuren der Russlanddeutschen Сегодня мы с вами рисуем пингвина - презентация для начальной школы_

Сегодня мы с вами рисуем пингвина - презентация для начальной школы_ Адаптивный спорт

Адаптивный спорт Презентацию выполнила студентка – заочница 2 курса филологического ф – та Купчихина Елена Николаевна Владимир, 2013 год

Презентацию выполнила студентка – заочница 2 курса филологического ф – та Купчихина Елена Николаевна Владимир, 2013 год Поиск информации по ДМ. Базы данных

Поиск информации по ДМ. Базы данных Уголовно-правовая характеристика геноцида

Уголовно-правовая характеристика геноцида 5 КЛАСС

5 КЛАСС  Финансовое прогнозирование

Финансовое прогнозирование  Лекция 5 Промежуточные товарные углеводородные продукты

Лекция 5 Промежуточные товарные углеводородные продукты Решения IZDAI24 для книгоиздателей

Решения IZDAI24 для книгоиздателей Срок жизни растений - презентация для начальной школы

Срок жизни растений - презентация для начальной школы Система творческих заданий в преподавании элективных курсов Глаголева Татьяна Васильевна

Система творческих заданий в преподавании элективных курсов Глаголева Татьяна Васильевна Театр ХХ века Экспрессионизм (Германия) Футуризм (Италия

Театр ХХ века Экспрессионизм (Германия) Футуризм (Италия Определение предпочтений потребителей блокаторов кальциевых каналов

Определение предпочтений потребителей блокаторов кальциевых каналов Введение в морфологию латинского языка. Лекция №3

Введение в морфологию латинского языка. Лекция №3