Дисциплина: Бухгалтерский (финансовый) учет Преподаватель к.э.н., доцент кафедры БУ и А., Василенко М.Е. .

-

Дисциплина: Бухгалтерский (финансовый) учет Преподаватель к.э.н., доцент кафедры БУ и А., Василенко М.Е. .

Содержание

- 2. Тема: Основы организации бухгалтерского учета 1.Цели и задачи бухгалтерского учета. Концепция бухгалтерского учета в РФ 2.

- 3. Бухгалтерский финансовый учет Задача дисциплины - формирование навыков и умения по следующим направлениям деятельности: - организация

- 4. Структура управления Структура управления предприятием зависит от ряда факторов, к основным из которых относятся: отраслевая принадлежность

- 5. 1.. Цели и задачи бухгалтерского учета. Концепция бухгалтерского учета в РФ

- 6. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об активах,

- 7. Предмет бухгалтерского учета — финансово-хозяйственная деятельность предприятия, направленная на выполнение уставных обязательств. Объектами учета являются: -

- 8. Основной целью бухгалтерского учета является формирование информации о финансовом положении, финансовых результатах деятельности и изменениях в

- 9. Основными задачами бухгалтерского учета являются: - формирование полной и достоверной информации о деятельности предприятия и его

- 10. требования к ведению бухгалтерского учета: - оценка имущества в рублях; - раздельный учет собственного имущества и

- 11. Под организацией бухгалтерского учета понимается совокупность условий построения учетного процесса с целью получения своевременной и достоверной

- 12. Организация бухгалтерского учета в Российской Федерации базируется на ряде общих принципов: Принцип автономности Принцип двойной записи

- 13. Принцип осмотрительности (консерватизм) Принцип начислений Принцип периодичности Принцип конфиденциальности Принцип денежного измерения Принцип преемственности

- 14. В отечественной практике бухгалтерский учет подразделяют на составные части: финансовый и управленческий учет. Финансовый учет охватывает

- 15. Сравнение финансового и управленческого учета Область сравнения Финансовый учет Управленческий учет Цель учета Формирование достоверной информации

- 16. Пользователи информации Внешние – собственники предприятия, налоговая инспекция, органы статистики, кредитора, инвесторы, общественность Управленческий персонал организации

- 17. Обязательность ведения учета Обязателен Не обязателен, ведется по решению администрации

- 18. Объекты учета Предприятие в целом Структурное подразделение и центры ответственности

- 19. Правила ведения учета Используются общепринятые правила и принципы веления учета Устанавливаются организацией самостоятельно

- 20. Способы учета Применение всех способов ведения бухгалтерского учета обязательно (двойная запись, инвентаризация, регистры) Применение способов учета

- 21. Используемые измерители Стоимостные, натуральные, трудовые Натуральные, трудовые, будущий рубль, стоимостные

- 22. Способы группировки расходов По элементам затрат и по статьям калькуляции По статьям калькуляции

- 23. Степень точности информации Достоверная документально подтвержденная информация Допускаются приблизительные оценки

- 24. Временной период Отчетный период (прошедший) Прошедший текущий и будущий периоды

- 25. Периодичность предоставления отчетности Месяц, квартал, год Смена, день, неделя, месяц

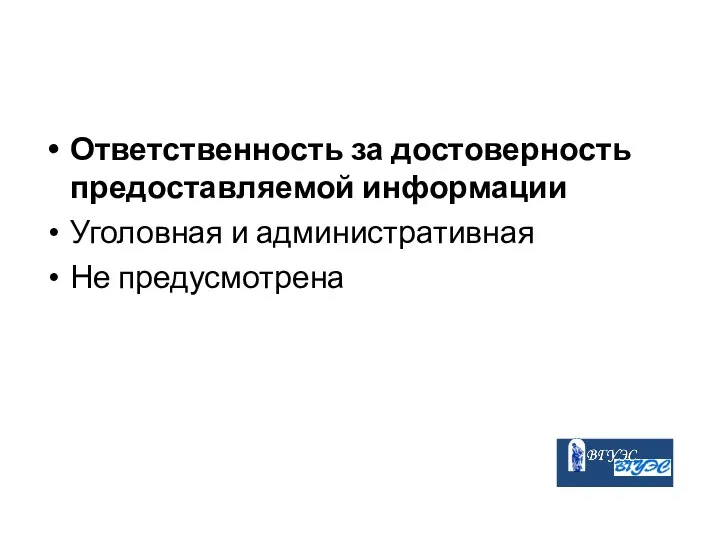

- 26. Ответственность за достоверность предоставляемой информации Уголовная и административная Не предусмотрена

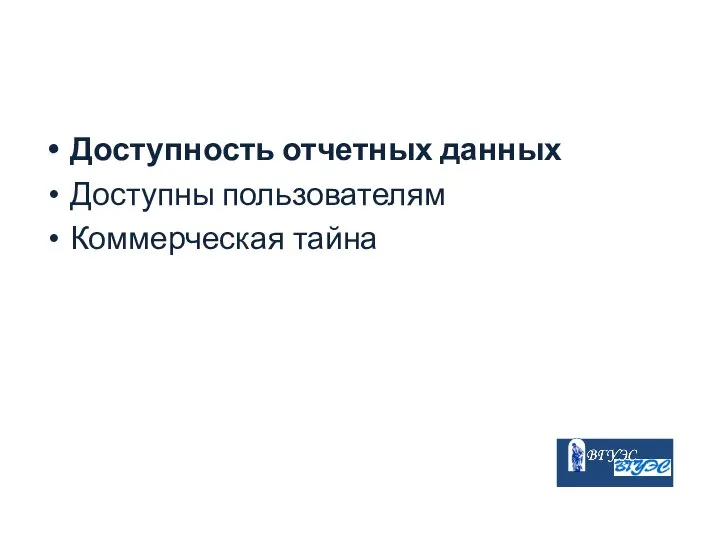

- 27. Доступность отчетных данных Доступны пользователям Коммерческая тайна

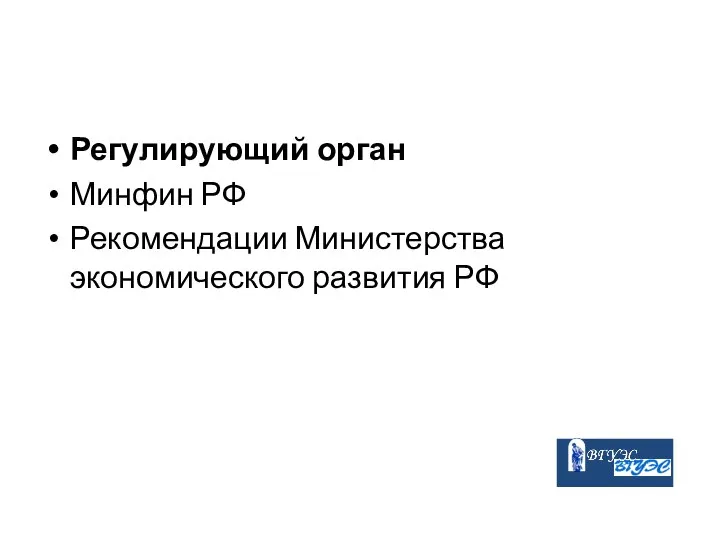

- 28. Регулирующий орган Минфин РФ Рекомендации Министерства экономического развития РФ

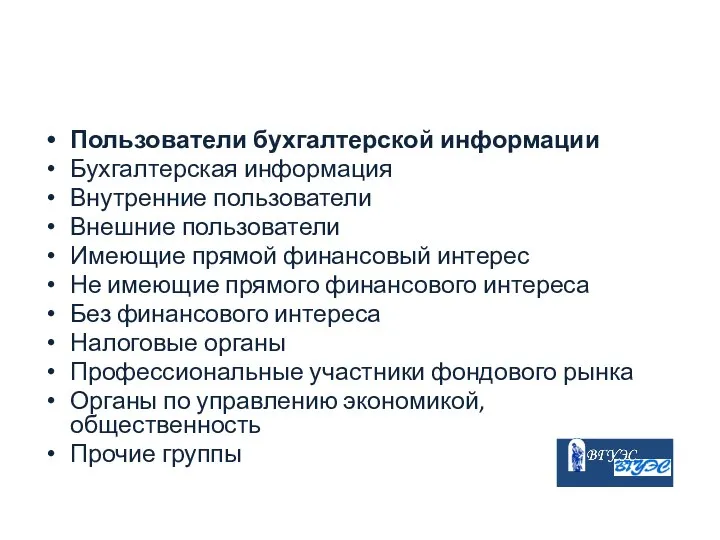

- 29. Пользователи бухгалтерской информации Бухгалтерская информация Внутренние пользователи Внешние пользователи Имеющие прямой финансовый интерес Не имеющие прямого

- 30. В 2004 году была разработана Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную

- 31. Данная Концепция направлена на повышение качества информации, формируемой в бухгалтерском учете и отчетности, и обеспечение гарантированного

- 32. Концепции, развитие бухгалтерского учета и отчетности должно осуществляться по следующим направлениям: - повышение качества информации, формируемой

- 34. Скачать презентацию

Тема: Основы организации бухгалтерского учета

1.Цели и задачи бухгалтерского учета. Концепция бухгалтерского

Тема: Основы организации бухгалтерского учета

1.Цели и задачи бухгалтерского учета. Концепция бухгалтерского

Бухгалтерский финансовый учет

Задача дисциплины - формирование навыков и умения по следующим

Бухгалтерский финансовый учет

Задача дисциплины - формирование навыков и умения по следующим

Структура управления

Структура управления предприятием зависит от ряда факторов, к основным из

Структура управления

Структура управления предприятием зависит от ряда факторов, к основным из

1.. Цели и задачи бухгалтерского учета. Концепция бухгалтерского учета в РФ

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации

Предмет бухгалтерского учета — финансово-хозяйственная деятельность предприятия, направленная на выполнение уставных

Предмет бухгалтерского учета — финансово-хозяйственная деятельность предприятия, направленная на выполнение уставных

Основной целью бухгалтерского учета является формирование информации о финансовом положении, финансовых

Основной целью бухгалтерского учета является формирование информации о финансовом положении, финансовых

Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о

Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о

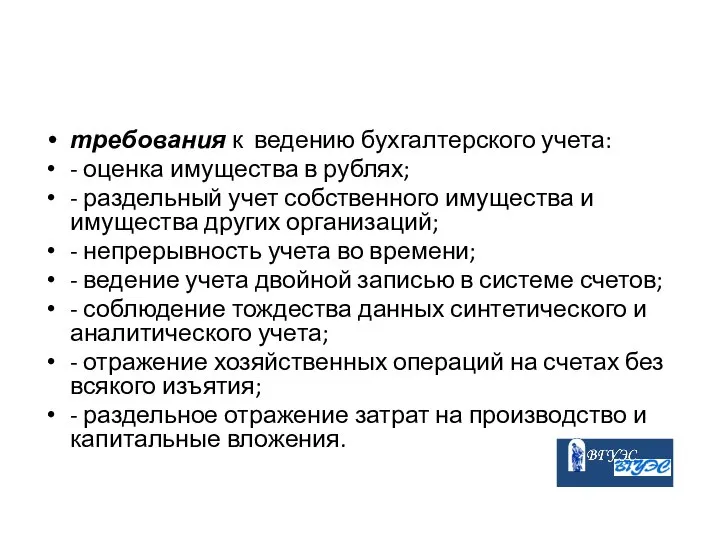

требования к ведению бухгалтерского учета:

- оценка имущества в рублях;

- раздельный учет

требования к ведению бухгалтерского учета:

- оценка имущества в рублях;

- раздельный учет

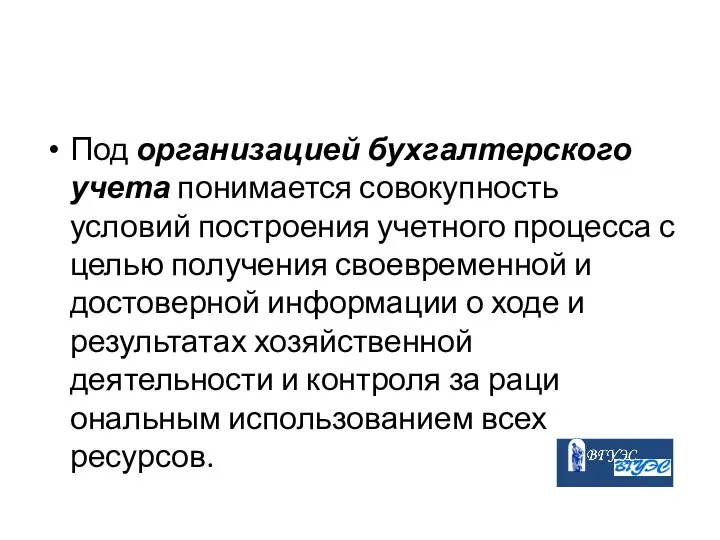

Под организацией бухгалтерского учета понимается совокупность условий построения учетного процесса с

Под организацией бухгалтерского учета понимается совокупность условий построения учетного процесса с

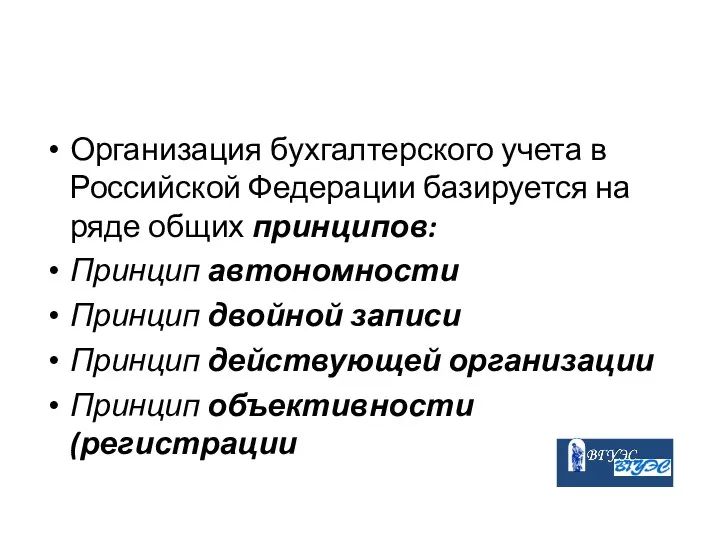

Организация бухгалтерского учета в Российской Федерации базируется на ряде общих принципов:

Принцип

Организация бухгалтерского учета в Российской Федерации базируется на ряде общих принципов:

Принцип

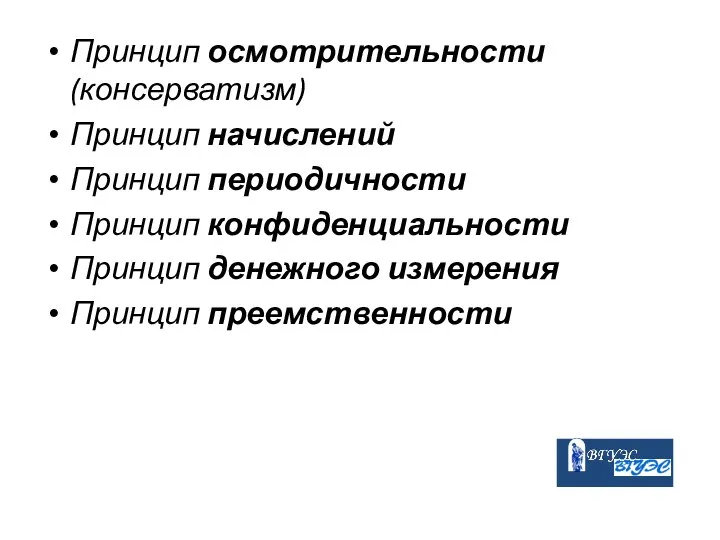

Принцип осмотрительности (консерватизм)

Принцип начислений

Принцип периодичности

Принцип конфиденциальности

Принцип денежного измерения

Принцип преемственности

Принцип осмотрительности (консерватизм)

Принцип начислений

Принцип периодичности

Принцип конфиденциальности

Принцип денежного измерения

Принцип преемственности

В отечественной практике бухгалтерский учет подразделяют на составные части: финансовый и

В отечественной практике бухгалтерский учет подразделяют на составные части: финансовый и

Сравнение финансового и управленческого учета

Область сравнения

Финансовый учет

Управленческий учет

Цель учета

Формирование достоверной информации

Сравнение финансового и управленческого учета

Область сравнения

Финансовый учет

Управленческий учет

Цель учета

Формирование достоверной информации

Пользователи информации

Внешние – собственники предприятия, налоговая инспекция, органы статистики, кредитора, инвесторы,

Пользователи информации

Внешние – собственники предприятия, налоговая инспекция, органы статистики, кредитора, инвесторы,

Обязательность ведения учета

Обязателен

Не обязателен, ведется по решению администрации

Обязательность ведения учета

Обязателен

Не обязателен, ведется по решению администрации

Объекты учета

Предприятие в целом

Структурное подразделение и центры ответственности

Объекты учета

Предприятие в целом

Структурное подразделение и центры ответственности

Правила ведения учета

Используются общепринятые правила и принципы веления учета

Устанавливаются организацией

Правила ведения учета

Используются общепринятые правила и принципы веления учета

Устанавливаются организацией

Способы учета

Применение всех способов ведения бухгалтерского учета обязательно (двойная запись, инвентаризация,

Способы учета

Применение всех способов ведения бухгалтерского учета обязательно (двойная запись, инвентаризация,

Используемые измерители

Стоимостные, натуральные, трудовые

Натуральные, трудовые, будущий рубль, стоимостные

Используемые измерители

Стоимостные, натуральные, трудовые

Натуральные, трудовые, будущий рубль, стоимостные

Способы группировки расходов

По элементам затрат и по статьям калькуляции

По статьям калькуляции

Способы группировки расходов

По элементам затрат и по статьям калькуляции

По статьям калькуляции

Степень точности информации

Достоверная документально подтвержденная информация

Допускаются приблизительные оценки

Степень точности информации

Достоверная документально подтвержденная информация

Допускаются приблизительные оценки

Временной период

Отчетный период (прошедший)

Прошедший текущий и будущий периоды

Временной период

Отчетный период (прошедший)

Прошедший текущий и будущий периоды

Периодичность предоставления отчетности

Месяц, квартал, год

Смена, день, неделя, месяц

Периодичность предоставления отчетности

Месяц, квартал, год

Смена, день, неделя, месяц

Ответственность за достоверность предоставляемой информации

Уголовная и административная

Не предусмотрена

Ответственность за достоверность предоставляемой информации

Уголовная и административная

Не предусмотрена

Доступность отчетных данных

Доступны пользователям

Коммерческая тайна

Доступность отчетных данных

Доступны пользователям

Коммерческая тайна

Регулирующий орган

Минфин РФ

Рекомендации Министерства экономического развития РФ

Регулирующий орган

Минфин РФ

Рекомендации Министерства экономического развития РФ

Пользователи бухгалтерской информации

Бухгалтерская информация

Внутренние пользователи

Внешние пользователи

Имеющие прямой финансовый интерес

Не имеющие прямого

Пользователи бухгалтерской информации

Бухгалтерская информация

Внутренние пользователи

Внешние пользователи

Имеющие прямой финансовый интерес

Не имеющие прямого

В 2004 году была разработана Концепция развития бухгалтерского учета и отчетности

В 2004 году была разработана Концепция развития бухгалтерского учета и отчетности

Данная Концепция направлена на повышение качества информации, формируемой в бухгалтерском учете

Данная Концепция направлена на повышение качества информации, формируемой в бухгалтерском учете

Концепции, развитие бухгалтерского учета и отчетности должно осуществляться по следующим направлениям:

-

Концепции, развитие бухгалтерского учета и отчетности должно осуществляться по следующим направлениям:

-

lec11

lec11 Праздник масленица

Праздник масленица Электронно-дырочный переход

Электронно-дырочный переход Команды и капитаны

Команды и капитаны Менеджмент как наука. Направления, школы и подходы менеджмента

Менеджмент как наука. Направления, школы и подходы менеджмента Records C++ Structs

Records C++ Structs Коррупция как заболевание? Коррупция как явление естественного отбора! Э. Джаманбаев

Коррупция как заболевание? Коррупция как явление естественного отбора! Э. Джаманбаев Написание управляющих программ в CAM системе Unigraphics NX4

Написание управляющих программ в CAM системе Unigraphics NX4 Protei_SB

Protei_SB ИГРА по дисциплине «Макроэкономика» Подготовили Арсенова Виктория Кондратенко Эльвира Лобачева Виктория

ИГРА по дисциплине «Макроэкономика» Подготовили Арсенова Виктория Кондратенко Эльвира Лобачева Виктория Основы исследовательской деятельности учащихся

Основы исследовательской деятельности учащихся Розвиток фізичних якостей на уроках фізичної культури

Розвиток фізичних якостей на уроках фізичної культури Характеристика международно-правовой ответственности за экологические правонарушения Подготовила Голомутько Марина Гр. Ю124б

Характеристика международно-правовой ответственности за экологические правонарушения Подготовила Голомутько Марина Гр. Ю124б Презентация Покраска, виды и классификация кож

Презентация Покраска, виды и классификация кож Сборно-монолитное балочное перекрытие

Сборно-монолитное балочное перекрытие Факультет повышения квалификации (ФПК)

Факультет повышения квалификации (ФПК) Космонавты земли Саратовской Учебная презентация учащихся 4 класса Абоимовой Анны,Исмоиловой Мадины_

Космонавты земли Саратовской Учебная презентация учащихся 4 класса Абоимовой Анны,Исмоиловой Мадины_ Презентация Федерация шахмат реализует президентский грант

Презентация Федерация шахмат реализует президентский грант Обучение и воспитание успехом Нет детей – есть люди, но с иным масштабом понятий, иными источниками опыта, иными стремлениями,

Обучение и воспитание успехом Нет детей – есть люди, но с иным масштабом понятий, иными источниками опыта, иными стремлениями,  «Я гражданин России»

«Я гражданин России» Роспись фигурок Деда Мороза и Снегурочки. Искусство Гжели. Истоки и современное развитие промысла. 5 класс

Роспись фигурок Деда Мороза и Снегурочки. Искусство Гжели. Истоки и современное развитие промысла. 5 класс Азаматтық құқықтық обьектілері

Азаматтық құқықтық обьектілері Презентация "Художественная культура Древней Америки" - скачать презентации по МХК

Презентация "Художественная культура Древней Америки" - скачать презентации по МХК Performance testing

Performance testing Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля

Классификатор бюджетных правонарушений и его применение органами государственного финансового контроля Конструкционные бетоны нового поколения для строительства высотных зданий и объектов специального назначения

Конструкционные бетоны нового поколения для строительства высотных зданий и объектов специального назначения Медико-генетическое консультирование 2015

Медико-генетическое консультирование 2015 «Задачи – это интересно!»

«Задачи – это интересно!»