- Договор личного страхования

Содержание

- 2. Стороны договора личного страхования Одна сторона – СТРАХОВЩИК Другая сторона – СТРАХОВАТЕЛЬ

- 3. юридическое лицо (страховая компания), имеющее лицензию на осуществление страховой деятельности, принимающее на себя по договору страхования

- 4. это юридическое лицо или дееспособное физическое лицо, заключившее со страховщиком договор страхования либо являющееся страхователем в

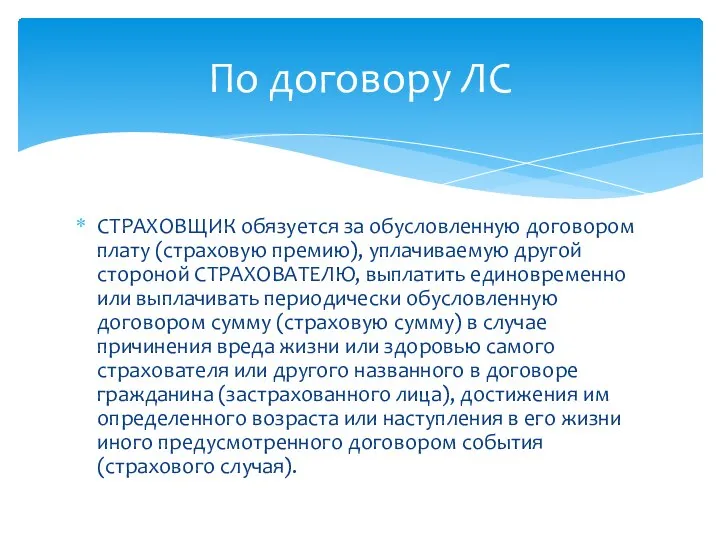

- 5. СТРАХОВЩИК обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной СТРАХОВАТЕЛЮ, выплатить единовременно или выплачивать

- 6. Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор.

- 7. Если в договоре не названо в качестве выгодоприобретателя другое лицо Договор ЛС считается заключенным в пользу

- 8. Выгодоприобретателями признаются наследники застрахованного лица, если в договоре не назван другой выгодоприобретатель. В случае смерти застрахованного

- 9. Может быть заключен лишь с письменного согласия застрахованного лица, при отсутствии такого согласия договор может быть

- 10. Обеспечивает защиту физ.лиц от рисков, угрожающих их жизни, здоровью, трудоспособности; Не относится к отраслям страхования ущерба;

- 11. Наличие имущественного интереса; Принцип непосредственной причины; Принцип высшей добросовестности; Принципы личного страхования:

- 12. Риск смерти; Риск заболевания; Риск несчастного случая; Риск утраты трудоспособности по старости Предметом ЛС выступают риски,

- 13. Индивидуальное страхование, осуществляемое за счет личных средств; Коллективное, за счет средств работодателя. В зависимости от количества

- 14. Краткосрочное (до года); Среднесрочное (от1 года до 5); Долгосрочное (более 5 лет). По продолжительности страхование может

- 16. Скачать презентацию

Стороны договора личного страхования

Одна сторона –

СТРАХОВЩИК

Другая сторона –

СТРАХОВАТЕЛЬ

Стороны договора личного страхования

Одна сторона –

СТРАХОВЩИК

Другая сторона –

СТРАХОВАТЕЛЬ

юридическое лицо (страховая компания), имеющее лицензию на осуществление страховой деятельности, принимающее

юридическое лицо (страховая компания), имеющее лицензию на осуществление страховой деятельности, принимающее

это юридическое лицо или дееспособное физическое лицо, заключившее со страховщиком договор

это юридическое лицо или дееспособное физическое лицо, заключившее со страховщиком договор

СТРАХОВЩИК обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной

СТРАХОВЩИК обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной

Право на получение страховой суммы принадлежит лицу, в пользу которого заключен

Право на получение страховой суммы принадлежит лицу, в пользу которого заключен

Если в договоре не названо в качестве выгодоприобретателя другое лицо

Договор ЛС

Договор ЛС

Выгодоприобретателями признаются наследники застрахованного лица, если в договоре не назван другой

Может быть заключен лишь с письменного согласия застрахованного лица, при отсутствии

Может быть заключен лишь с письменного согласия застрахованного лица, при отсутствии

Обеспечивает защиту физ.лиц от рисков, угрожающих их жизни, здоровью, трудоспособности;

Не

Обеспечивает защиту физ.лиц от рисков, угрожающих их жизни, здоровью, трудоспособности;

Не

Наличие имущественного интереса;

Принцип непосредственной причины;

Принцип высшей добросовестности;

Принципы личного страхования:

Наличие имущественного интереса;

Принцип непосредственной причины;

Принцип высшей добросовестности;

Принципы личного страхования:

Риск смерти;

Риск заболевания;

Риск несчастного случая;

Риск утраты трудоспособности по старости

Предметом ЛС выступают

Риск смерти;

Риск заболевания;

Риск несчастного случая;

Риск утраты трудоспособности по старости

Предметом ЛС выступают

Индивидуальное страхование, осуществляемое за счет личных средств;

Коллективное, за счет средств работодателя.

В

Коллективное, за счет средств работодателя.

В

Краткосрочное (до года);

Среднесрочное (от1 года до 5);

Долгосрочное (более 5 лет).

По продолжительности

Краткосрочное (до года);

Среднесрочное (от1 года до 5);

Долгосрочное (более 5 лет).

По продолжительности

Вайшнава-таттва

Вайшнава-таттва Режимы работы современных процессоров

Режимы работы современных процессоров Язык цветов. Авторы: Лекарев Илья и Рычков Влад.

Язык цветов. Авторы: Лекарев Илья и Рычков Влад. C# decision and iteration constructs

C# decision and iteration constructs Модель предпрофильной подготовки образовательного учреждения

Модель предпрофильной подготовки образовательного учреждения СТО с участком диагностики двигателя

СТО с участком диагностики двигателя Изобразительное искусство Древней Греции Скульптура Урок МХК 10 класс

Изобразительное искусство Древней Греции Скульптура Урок МХК 10 класс  Гетероперехід. Емісійна модель різкого p-n гетеропереходу

Гетероперехід. Емісійна модель різкого p-n гетеропереходу Права человека. Исторический обзор

Права человека. Исторический обзор Материалы для подготовки к ЕГЭ

Материалы для подготовки к ЕГЭ Презентация Основы методики ценообразования

Презентация Основы методики ценообразования  Классификация, кодирование медицинских и фармацевтических товаров

Классификация, кодирование медицинских и фармацевтических товаров ГОРНЫЕ ПОРОДЫ

ГОРНЫЕ ПОРОДЫ  1. К участковому стоматологу обратилась бабушка ребенка 2 мес. с незарощением верхней губы. 1. К участковому стоматологу обратил

1. К участковому стоматологу обратилась бабушка ребенка 2 мес. с незарощением верхней губы. 1. К участковому стоматологу обратил Физкультминутка. Зарядка

Физкультминутка. Зарядка Учитель МБОУ «Средняя общеобразовательная школа №2» г. Мензелинска Республики Татарстан Петрова С.С. Технологический профиль

Учитель МБОУ «Средняя общеобразовательная школа №2» г. Мензелинска Республики Татарстан Петрова С.С. Технологический профиль Подкрановые балки

Подкрановые балки История гимнастики

История гимнастики Дидактические игры. по математике

Дидактические игры. по математике История возникновения языка программирования Паскаль (Pascal)

История возникновения языка программирования Паскаль (Pascal) Проект: Торгівельний центр

Проект: Торгівельний центр Кошки-загадки нашего столетия Кошки-загадки нашего столетия

Кошки-загадки нашего столетия Кошки-загадки нашего столетия 0000466d-39bd6c1b

0000466d-39bd6c1b Сделка как юридический факт дисциплина «Гражданское право» Подготовил Студент группы юб 03/13 03 Медянкин павел

Сделка как юридический факт дисциплина «Гражданское право» Подготовил Студент группы юб 03/13 03 Медянкин павел  Тиристоры

Тиристоры Условный оператор в языке Python

Условный оператор в языке Python Презентация на тему "Методы борьбы с парезом кишечника" - скачать презентации по Медицине

Презентация на тему "Методы борьбы с парезом кишечника" - скачать презентации по Медицине Работа выполнена Учителем химии школы 473 Волковой И.А. - презентация

Работа выполнена Учителем химии школы 473 Волковой И.А. - презентация