- Документальное оформление операций по учету основных средств

Содержание

- 2. Все хозяйственные операции, проводимые организацией, согласно статье 9 Федерального Закона от 21 ноября 1996 года №129-ФЗ

- 3. Первичный бухгалтерский документ - письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее

- 4. Первичные учетные документы принимаются к учету в том случае, если они составлены по форме, содержащейся в

- 5. Итак, в настоящее время действуют следующие формы по учету основных средств ОС-1 Акт о приеме-передаче объекта

- 6. ОС-2 Накладная на внутреннее перемещение объектов основных средств ОС-3 Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов

- 7. ОС-6 Инвентарная карточка учета объекта основных средств ОС-6а Инвентарная карточка группового учета объектов основных средств ОС-6б

- 8. ПОСТУПЛЕНИЕ И ВЫБЫТИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ Для включения объектов в состав основных средств и учета их

- 9. Акты утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту

- 10. ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ Очень часто объекты основных средств перемещаются внутри организации из одного структурного

- 11. Ремонт основных средств Оформление и учет приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации оформляется Актом

- 12. Акт состоит из двух разделов. В первом указываются сведения о состоянии объекта основных средств на момент

- 13. СПИСАНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ Списание пришедших в негодность объектов основных средств также оформляется документально. Для этих

- 14. УЧЕТ ОБОРУДОВАНИЯ Учет оборудования, поступившего на склад, с целью его последующего использования в качестве объекта основных

- 15. СРОКИ И ПОРЯДОК СОСТАВЛЕНИЯ ДОКУМЕНТА Первичные учетные документы должны составляться в момент совершения хозяйственной операции. Если

- 17. Скачать презентацию

Все хозяйственные операции, проводимые организацией, согласно статье 9 Федерального Закона от

Все хозяйственные операции, проводимые организацией, согласно статье 9 Федерального Закона от

Первичный бухгалтерский документ - письменное свидетельство о совершении хозяйственной операции, имеющее

Первичный бухгалтерский документ - письменное свидетельство о совершении хозяйственной операции, имеющее

Первичные учетные документы принимаются к учету в том случае, если они

Первичные учетные документы принимаются к учету в том случае, если они

Итак, в настоящее время действуют следующие формы по учету основных

Итак, в настоящее время действуют следующие формы по учету основных

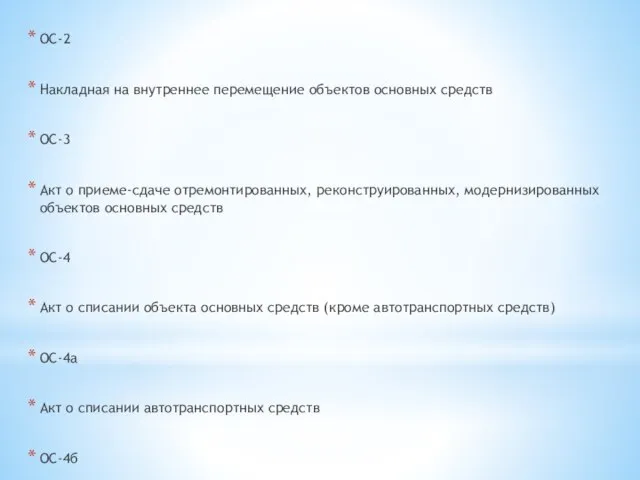

ОС-2

Накладная на внутреннее перемещение объектов основных средств

ОС-3

Акт о приеме-сдаче отремонтированных, реконструированных,

ОС-2

Накладная на внутреннее перемещение объектов основных средств

ОС-3

Акт о приеме-сдаче отремонтированных, реконструированных,

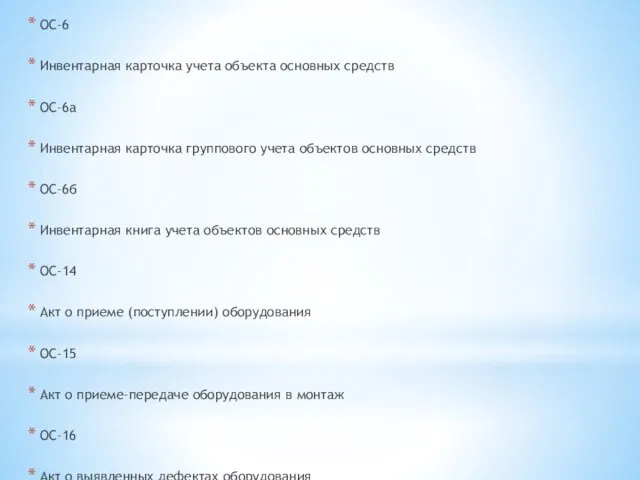

ОС-6

Инвентарная карточка учета объекта основных средств

ОС-6а

Инвентарная карточка группового учета объектов основных

ОС-6

Инвентарная карточка учета объекта основных средств

ОС-6а

Инвентарная карточка группового учета объектов основных

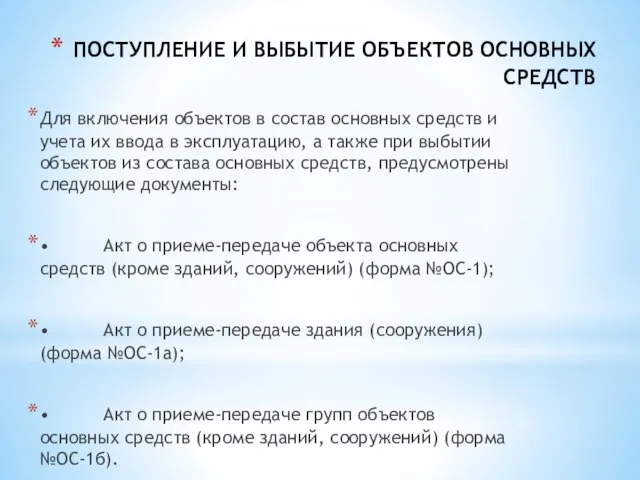

ПОСТУПЛЕНИЕ И ВЫБЫТИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

Для включения объектов в состав основных

ПОСТУПЛЕНИЕ И ВЫБЫТИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

Для включения объектов в состав основных

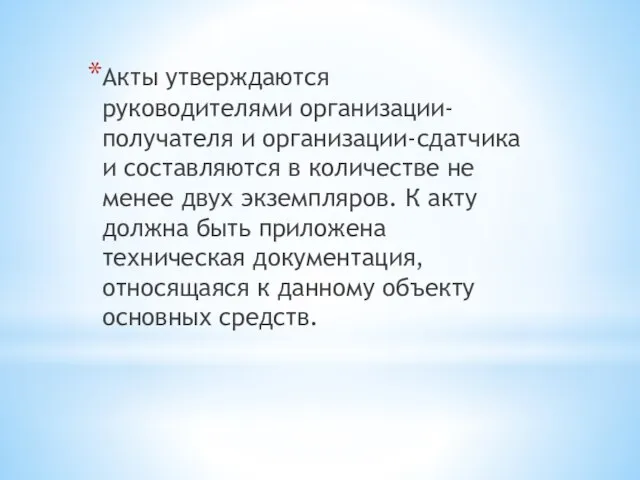

Акты утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не

Акты утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не

ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

Очень часто объекты основных средств перемещаются внутри

ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

Очень часто объекты основных средств перемещаются внутри

Ремонт основных средств

Оформление и учет приема-сдачи объектов основных средств из ремонта,

Ремонт основных средств

Оформление и учет приема-сдачи объектов основных средств из ремонта,

Акт состоит из двух разделов. В первом указываются сведения о состоянии

Акт состоит из двух разделов. В первом указываются сведения о состоянии

СПИСАНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

Списание пришедших в негодность объектов основных средств также

СПИСАНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

Списание пришедших в негодность объектов основных средств также

УЧЕТ ОБОРУДОВАНИЯ

Учет оборудования, поступившего на склад, с целью его последующего использования

УЧЕТ ОБОРУДОВАНИЯ

Учет оборудования, поступившего на склад, с целью его последующего использования

СРОКИ И ПОРЯДОК СОСТАВЛЕНИЯ ДОКУМЕНТА

Первичные учетные документы должны составляться в момент

СРОКИ И ПОРЯДОК СОСТАВЛЕНИЯ ДОКУМЕНТА

Первичные учетные документы должны составляться в момент

Сущность валютного рынка. Классификация валютных рынков. Особенности функционирования рынка FOREX. Современные тенденции развития

Сущность валютного рынка. Классификация валютных рынков. Особенности функционирования рынка FOREX. Современные тенденции развития  Подпрограммы и ввод

Подпрограммы и ввод коллекция русских икон

коллекция русских икон Урок по теме «Применение производной в естествознании». 11 класс

Урок по теме «Применение производной в естествознании». 11 класс  Презентация "Средневековье. Готика." - скачать презентации по МХК

Презентация "Средневековье. Готика." - скачать презентации по МХК Театральная педагогика в школе

Театральная педагогика в школе  Античная культура

Античная культура Hobbies and interests

Hobbies and interests Презентация____

Презентация____ Игра-лотерея «Религия и культура»

Игра-лотерея «Религия и культура» Курсы по тестированию IT LABS. Баг. (Урок 3)

Курсы по тестированию IT LABS. Баг. (Урок 3) Музейная педагогика в дошкольном образовании в свете Федеральных государственных требований Е. В. Францужан, методист НМЦ Невс

Музейная педагогика в дошкольном образовании в свете Федеральных государственных требований Е. В. Францужан, методист НМЦ Невс Бактериофагия

Бактериофагия  Алгебраические дроби Основное свойство дроби Сокращение дробей - презентация по Алгебре_

Алгебраические дроби Основное свойство дроби Сокращение дробей - презентация по Алгебре_ Великие люди Германии. В рамках внеклассных мероприятий «Путешествия по Германии»

Великие люди Германии. В рамках внеклассных мероприятий «Путешествия по Германии» «Папа, мама, я – спортивная семья». Спортивный праздник средняя школа №29

«Папа, мама, я – спортивная семья». Спортивный праздник средняя школа №29 Алгоритм и его исполнение

Алгоритм и его исполнение живопись византии

живопись византии Специзмерения системах автоматики и телемеханики

Специзмерения системах автоматики и телемеханики Современная организация школьного питания в МБОУ «СОШ № 59» г. Чебоксары

Современная организация школьного питания в МБОУ «СОШ № 59» г. Чебоксары Лесные ресурсы Подготовили: Студенты 1 курса Фтд-1204 Кондратьев А. Лаптев А.

Лесные ресурсы Подготовили: Студенты 1 курса Фтд-1204 Кондратьев А. Лаптев А. Портфолио ученика начальной школы Рекомендации для учеников и родителей (Составлены учителем начальных классов Салыховой И.А.)

Портфолио ученика начальной школы Рекомендации для учеников и родителей (Составлены учителем начальных классов Салыховой И.А.) Урок МХК 8 класс

Урок МХК 8 класс Экономическая игра «Юный экономист»

Экономическая игра «Юный экономист» Аналитическая обработка информации. Оформление результатов анализа

Аналитическая обработка информации. Оформление результатов анализа Жостовские подносы

Жостовские подносы Поняття нації

Поняття нації Ошибки при разработке Или как сделать курс красивым?

Ошибки при разработке Или как сделать курс красивым?