- долговые ценные бумаги

Содержание

- 2. Глава 6. Ценообразование и доходность облигаций. 6.1. Введение 6.2. Характеристики облигаций 6.3. Типы облигаций 6.4. Ценообразование

- 3. Введение Облигация – это обязательство о выплате в установленные сроки суммы долга и процентов по ней.

- 4. Характеристики облигаций Номинал облигации (par value); Дата гашения (maturity date); Купонная ставка (coupon rate); Оговорка об

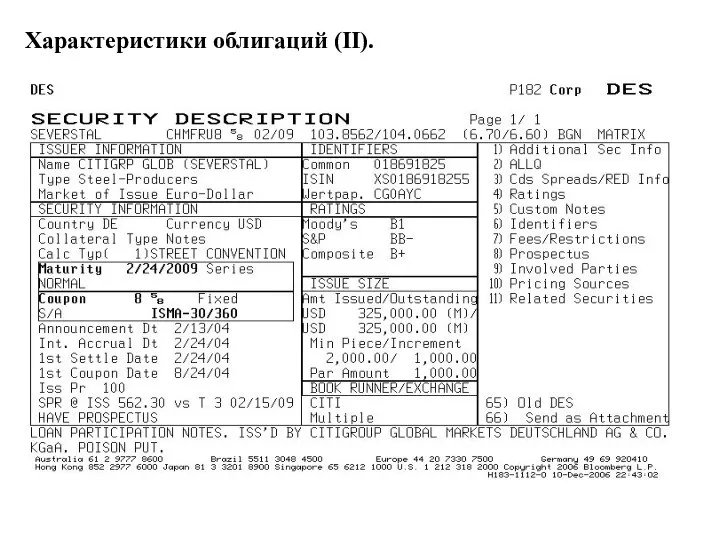

- 5. Характеристики облигаций (II).

- 6. Расчет накопленного купонного дохода НКД - накопленный купонный доход; C – купонная ставка; N – периодичность

- 7. Расчет накопленного купонного дохода (II)

- 8. Типы облигаций (I).

- 9. Типы облигаций (II).

- 10. Цена облигаций. где: неизвестный параметр PВ - цена облигации, C – годовой процентный купонный доход; r

- 11. Цена облигации с нулевым купоном где: неизвестный параметр PВ - цена облигации, r - требуемая норма

- 12. Цена бессрочной облигации где: неизвестный параметр PВ - цена облигации, C – годовой процентный купонный доход;

- 13. Цена облигации с выплатой в конце срока одной суммой процентов и номинала где: неизвестный параметр PВ

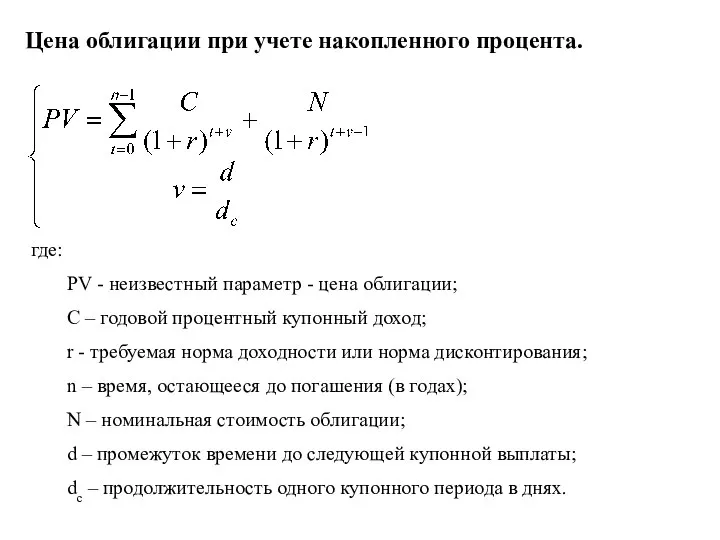

- 14. Цена облигации при учете накопленного процента. где: PV - неизвестный параметр - цена облигации; C –

- 15. Курс облигации Курс облигации (price quote) – цена облигации в расчете на 100 денежных единиц номинала.

- 16. Премия и дисконт по облигациям. где: PV- цена облигации, r - требуемая норма доходности или норма

- 17. Доходность облигаций.

- 18. Купонная доходность, текущая доходность и реализованный сложный доход. Купонная доходность (Coupon rate) - величина купонного платежа,

- 19. Реализованный сложный доход (уровень реализованной доходности) Если принять где sn;r – коэффициент наращения постоянной ренты постнумерандо

- 20. Доходность к погашению (YTM). Пусть PV – текущий рыночный курс облигации, n – остаточный срок погашения,

- 21. Доходность к погашению (YTM) (II). Например, рассмотрим облигацию, текущая стоимость которой составляет 900 рублей, а остаточный

- 22. Доходность к погашению в случае выплаты купона несколько раз в год Где: C – годовой процентный

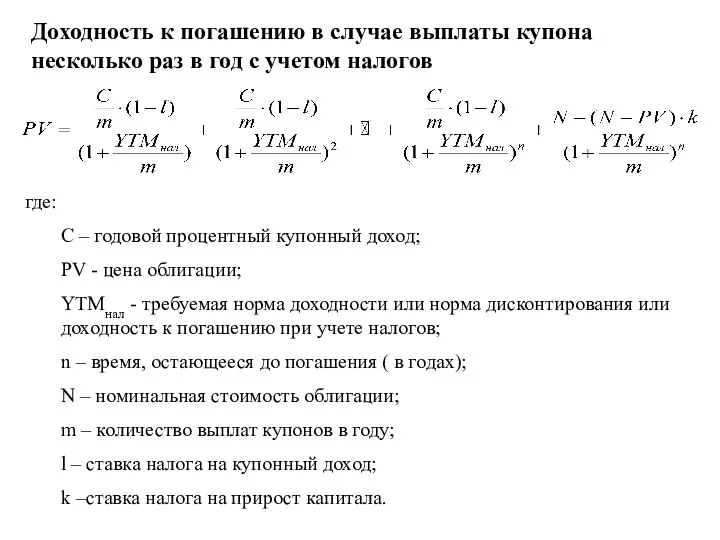

- 23. Доходность к погашению в случае выплаты купона несколько раз в год с учетом налогов где: C

- 24. Доходность к погашению (YTM) (III). Компания XYZ выпустила облигации с номиналом 1000 RUB и купоном в

- 25. Анализ доходности облигации.

- 26. Соотношение основных показателей доходности и купонной процентной ставки для облигаций с периодичной выплатой купона и погашением

- 27. Зависимость между ценой и доходностью облигаций

- 28. Теорема 1 оценки облигаций. Если рыночный курс облигации увеличивается, то доходность к погашению должна падать. Наоборот,

- 29. Теорема 2 оценки облигаций. Если доходность облигации не меняется в течение срока ее обращения, то величины

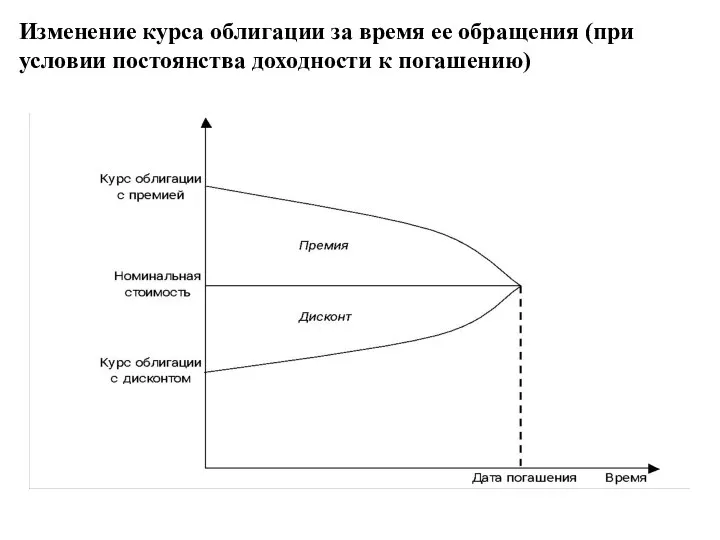

- 30. Изменение курса облигации за время ее обращения (при условии постоянства доходности к погашению)

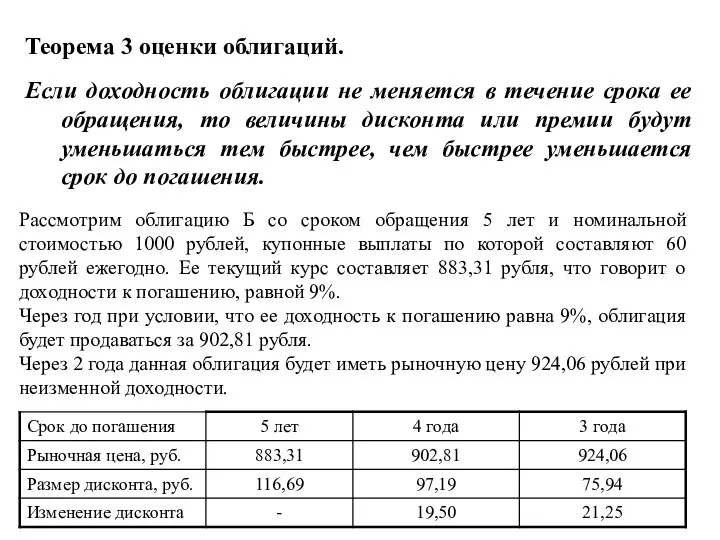

- 31. Теорема 3 оценки облигаций. Если доходность облигации не меняется в течение срока ее обращения, то величины

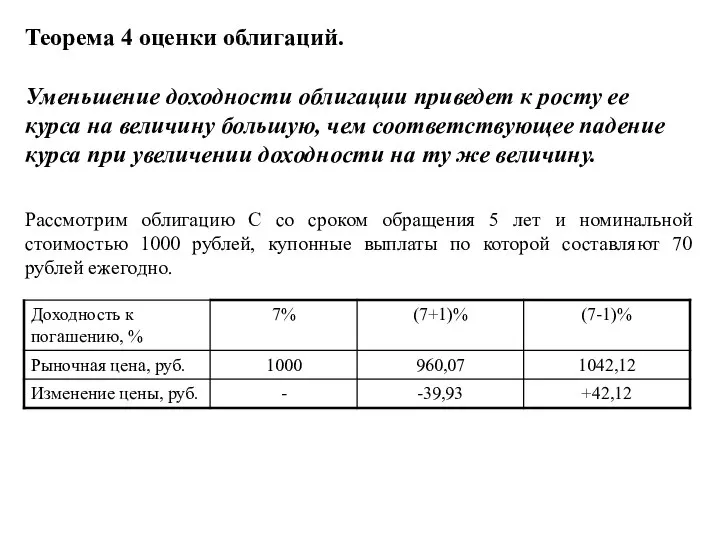

- 32. Теорема 4 оценки облигаций. Уменьшение доходности облигации приведет к росту ее курса на величину большую, чем

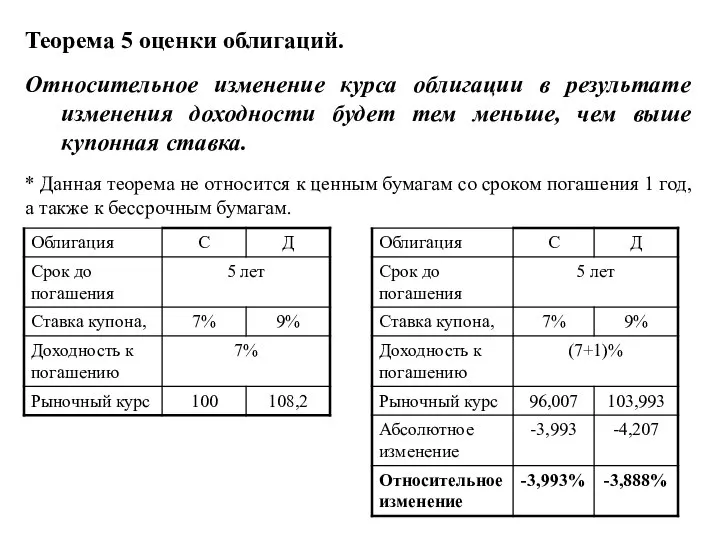

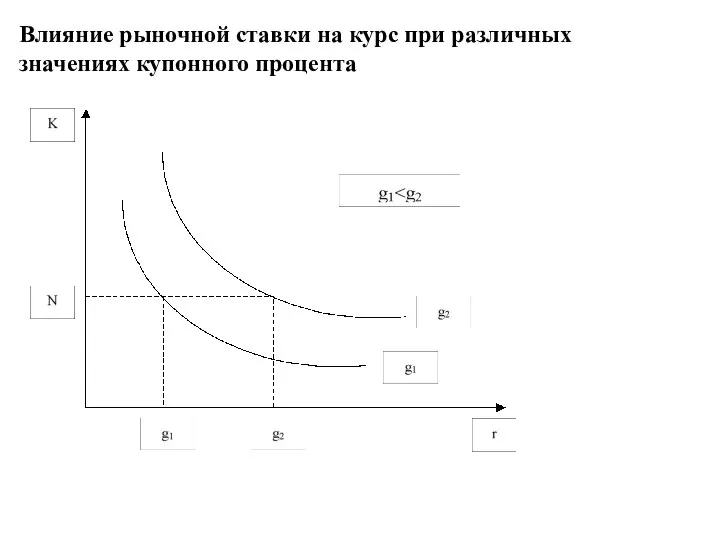

- 33. Теорема 5 оценки облигаций. Относительное изменение курса облигации в результате изменения доходности будет тем меньше, чем

- 34. Влияние рыночной ставки на курс при различных значениях купонного процента

- 35. Глава 7. Управление портфелем ценных бумаг с фиксированной доходностью. 7.1. Введение 7.2. Риск изменения процентных ставок

- 36. Риск изменения процентных ставок. Чем больше срок обращения облигации, тем чувствительнее ее цена к изменениям рыночной

- 37. Влияние рыночной ставки на курс при разных сроках обращения облигаций

- 38. Особенности поведения рыночной цены облигации, вызванные процентным риском если купонная ставка облигации равна рыночной ставке доходности,

- 39. Дюрация Дюрация – это взвешенное среднее сроков времени до наступления остающихся платежей. где PV(Ct) – приведенная

- 40. Дюрация (II). В качестве примера, рассмотрим облигацию с ежегодным купоном 80 рублей, номиналом 1000 рублей и

- 41. Модифицированная Дюрация Для оценки чувствительности стоимости потока платежей к процентной ставке используется так называемая модифицированная дюрация

- 42. Взаимосвязь дюрации и выпуклости

- 43. Дюрация (III). Определить дюрацию и модифицированную дюрацию для купонной облигации со сроком погашения через три года,

- 44. Пассивные стратегии управления портфелем облигаций. Выделяют две основные пассивные стратегии управления портфелем облигаций: защита текущей рыночной

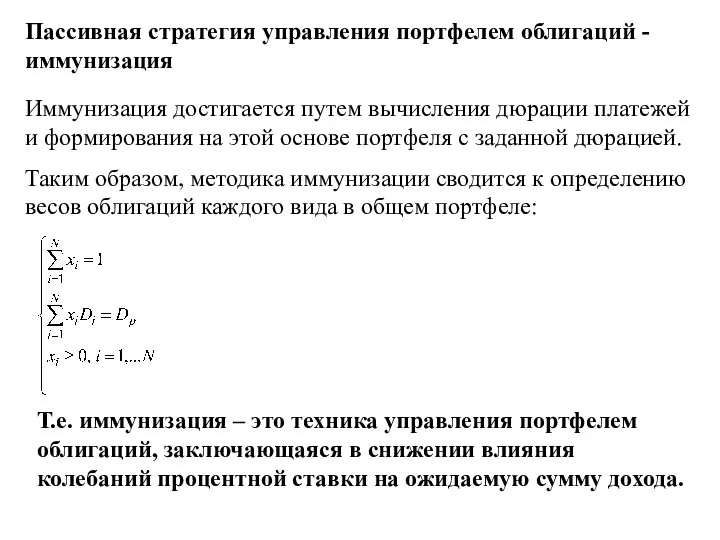

- 45. Пассивная стратегия управления портфелем облигаций - иммунизация Иммунизация достигается путем вычисления дюрации платежей и формирования на

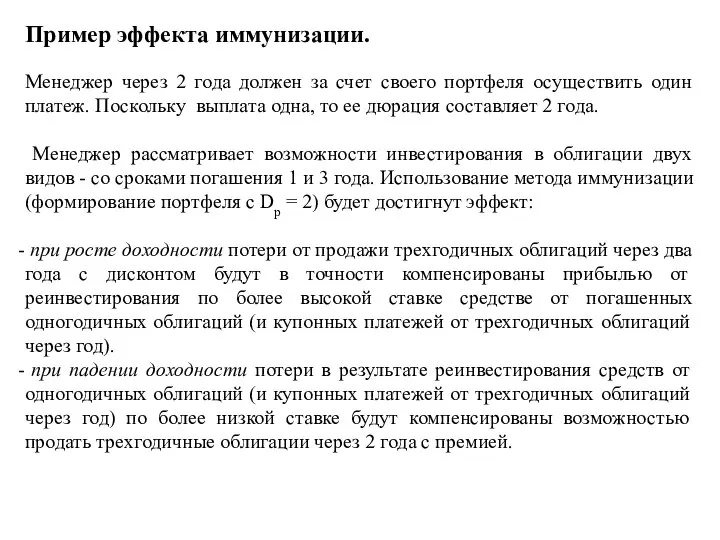

- 46. Пример эффекта иммунизации. Менеджер через 2 года должен за счет своего портфеля осуществить один платеж. Поскольку

- 47. Проблемы иммунизации (I) - Риск отзыва и риск неуплаты Иммунизация (и дюрация) основаны на предположении, что

- 48. Проблемы иммунизации (II) - Множественные непараллельные изменения в негоризонтальной кривой доходности Иммунизация (и дюрация) предполагает, что

- 49. Проблемы иммунизации (III) - реструктурирование Другая проблема, возникающая при использовании иммунизации, - это изменение со времен

- 50. Проблемы иммунизации (VI) – множественность вариантов портфелей На практике возникает проблема выбора из множества портфелей с

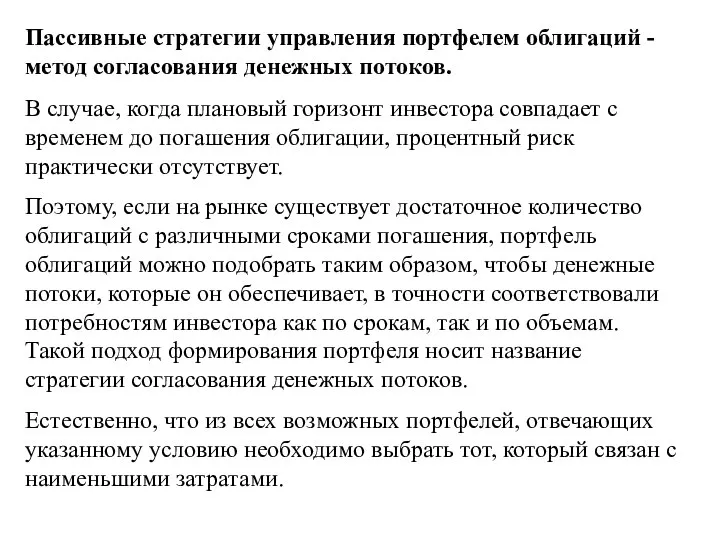

- 51. Пассивные стратегии управления портфелем облигаций - метод согласования денежных потоков. В случае, когда плановый горизонт инвестора

- 52. Пассивные стратегии управления портфелем облигаций - метод согласования денежных потоков (II). Если используется процедура согласования денежных

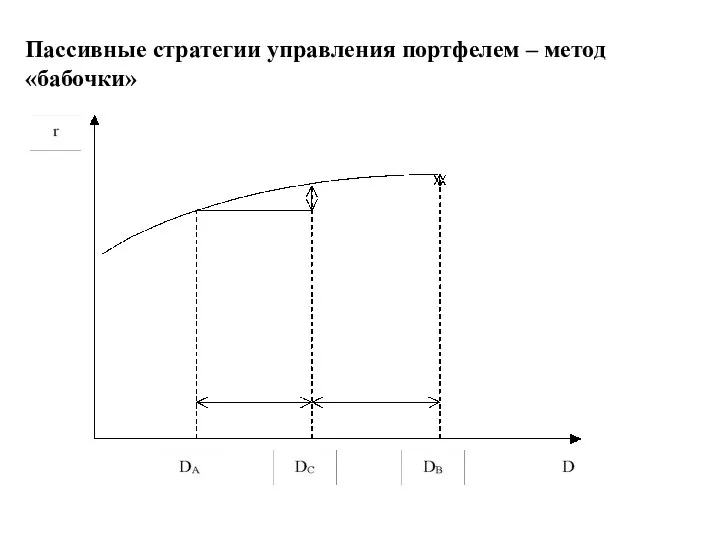

- 53. Пассивные стратегии управления портфелем – метод «бабочки»

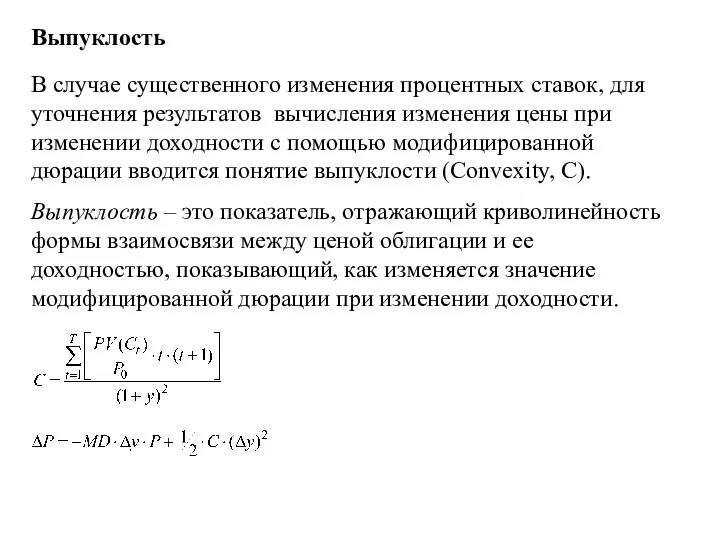

- 54. Выпуклость В случае существенного изменения процентных ставок, для уточнения результатов вычисления изменения цены при изменении доходности

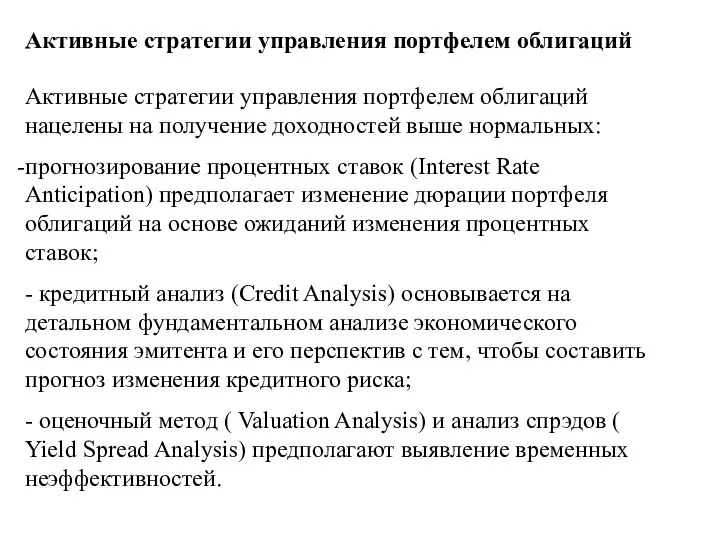

- 55. Активные стратегии управления портфелем облигаций Активные стратегии управления портфелем облигаций нацелены на получение доходностей выше нормальных:

- 56. Спрэд доходности Спрэд (yield spread) – это разница доходностей двух облигаций. Чаще всего спрэд используется при

- 57. Спрэд доходности (II).

- 58. СВОП (SWAP) СВОП (SWAP) – соглашение между контрагентами об обмене в будущем платежами в соответствии с

- 59. Субституционный СВОП и межрыночный своп спрэдов Субституционный своп (своп замещения, своп близнецов) (substitution swap) - своп,

- 60. Облигационный своп в ожидании изменения процентной ставки Облигационный своп в ожидании изменения процентной ставки (rate anticipation

- 61. СВОП с чистым ростом доходности Своп с чистым ростом доходности (обмен на перспективу) (pure yield pick-up

- 63. Скачать презентацию

Глава 6. Ценообразование и доходность облигаций.

6.1. Введение

6.2. Характеристики облигаций

6.3. Типы облигаций

6.4.

Глава 6. Ценообразование и доходность облигаций.

6.1. Введение

6.2. Характеристики облигаций

6.3. Типы облигаций

6.4.

Введение

Облигация – это обязательство о выплате в установленные сроки суммы долга

Введение

Облигация – это обязательство о выплате в установленные сроки суммы долга

Характеристики облигаций

Номинал облигации (par value);

Дата гашения (maturity date);

Купонная

Характеристики облигаций

Номинал облигации (par value);

Дата гашения (maturity date);

Купонная

Характеристики облигаций (II).

Характеристики облигаций (II).

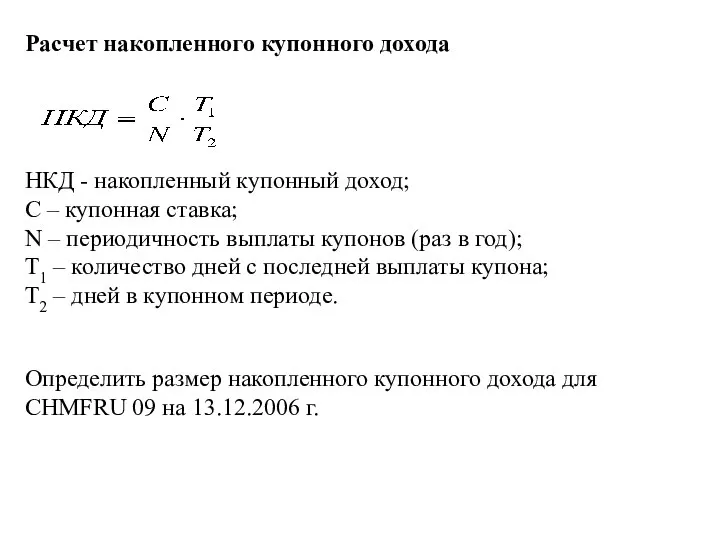

Расчет накопленного купонного дохода

НКД - накопленный купонный доход;

C – купонная ставка;

N

Расчет накопленного купонного дохода

НКД - накопленный купонный доход;

C – купонная ставка;

N

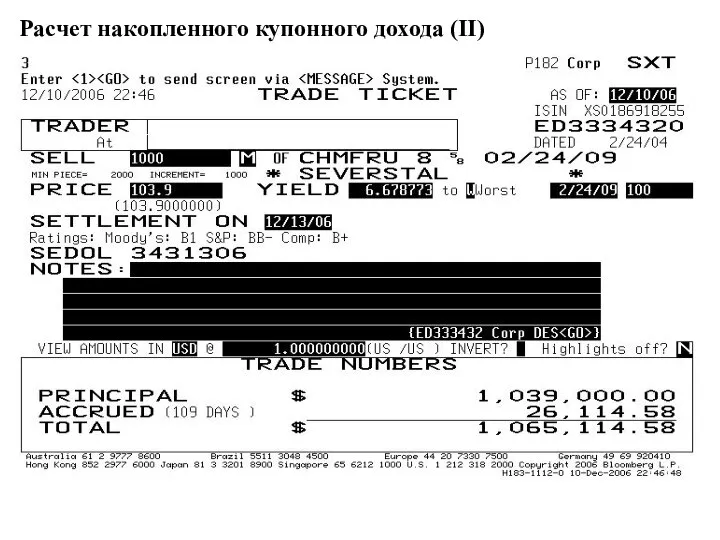

Расчет накопленного купонного дохода (II)

Расчет накопленного купонного дохода (II)

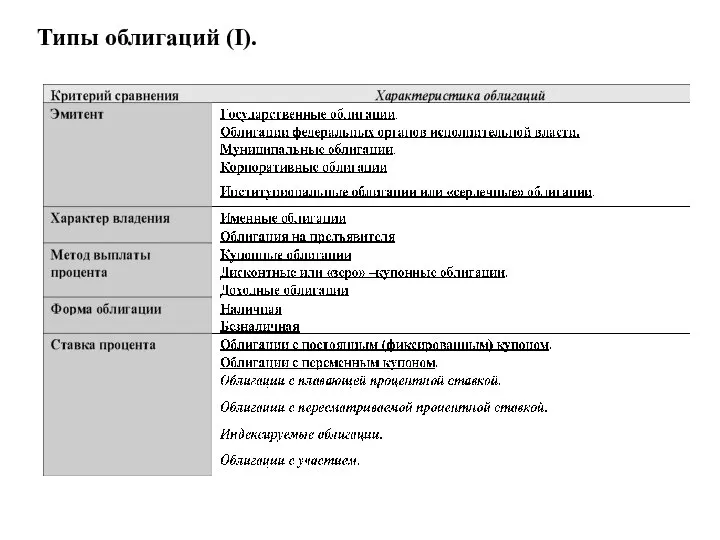

Типы облигаций (I).

Типы облигаций (I).

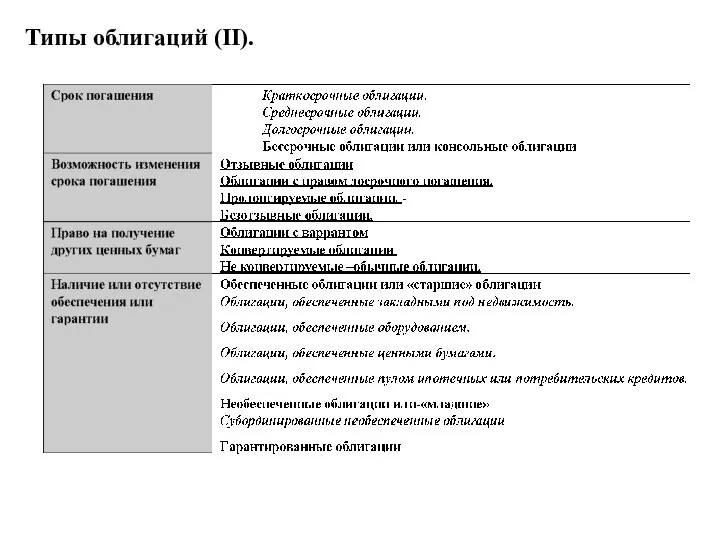

Типы облигаций (II).

Типы облигаций (II).

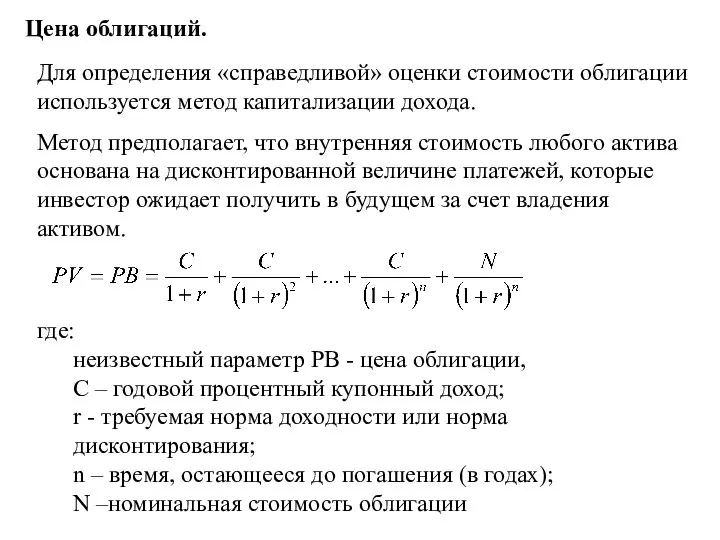

Цена облигаций.

где:

неизвестный параметр PВ - цена облигации,

C – годовой процентный купонный

Цена облигаций.

где:

неизвестный параметр PВ - цена облигации,

C – годовой процентный купонный

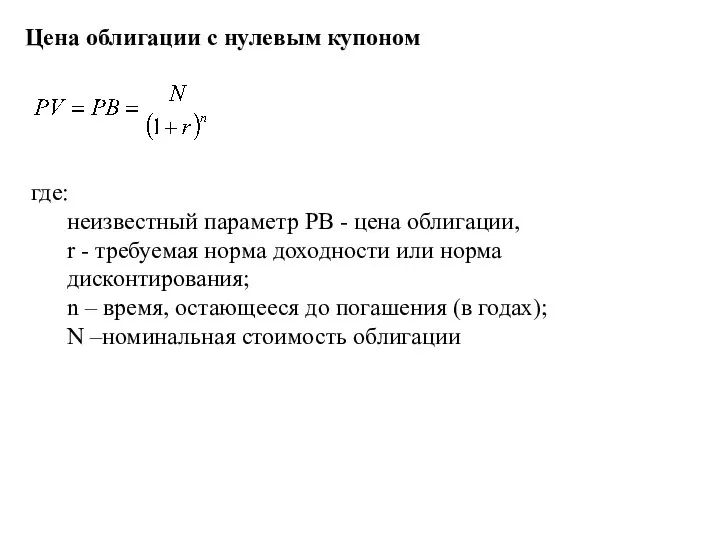

Цена облигации с нулевым купоном

где:

неизвестный параметр PВ - цена облигации,

r -

Цена облигации с нулевым купоном

где:

неизвестный параметр PВ - цена облигации,

r -

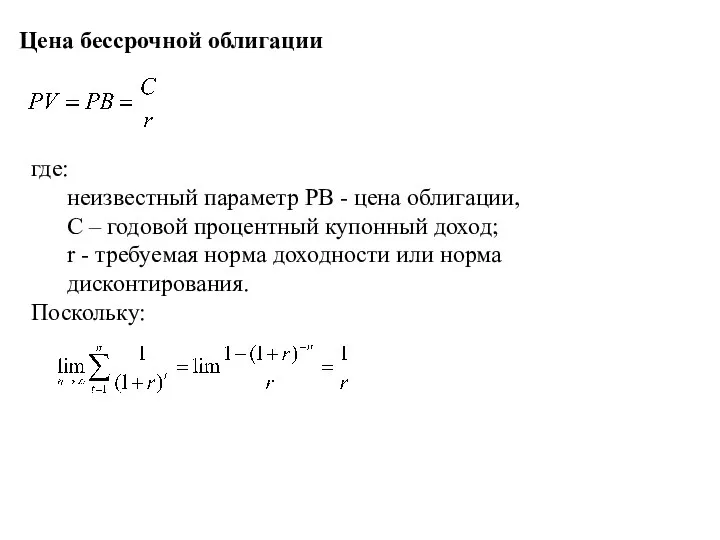

Цена бессрочной облигации

где:

неизвестный параметр PВ - цена облигации,

C – годовой процентный

Цена бессрочной облигации

где:

неизвестный параметр PВ - цена облигации,

C – годовой процентный

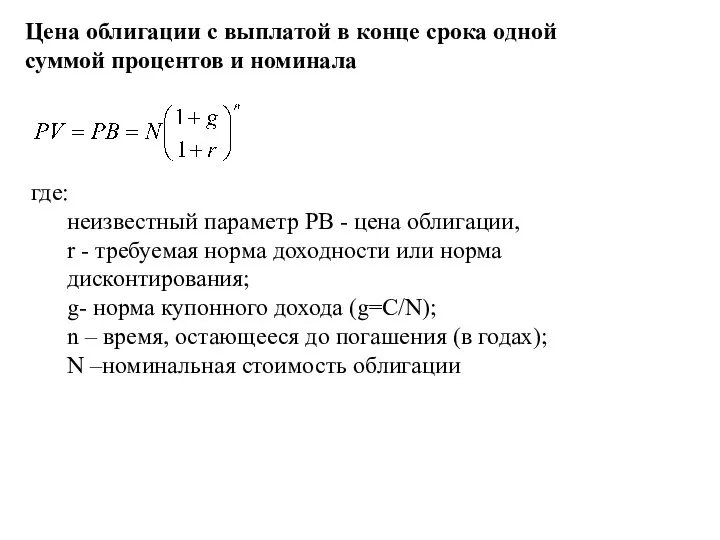

Цена облигации с выплатой в конце срока одной суммой процентов и

Цена облигации с выплатой в конце срока одной суммой процентов и

Цена облигации при учете накопленного процента.

где:

PV - неизвестный параметр - цена

Цена облигации при учете накопленного процента.

где:

PV - неизвестный параметр - цена

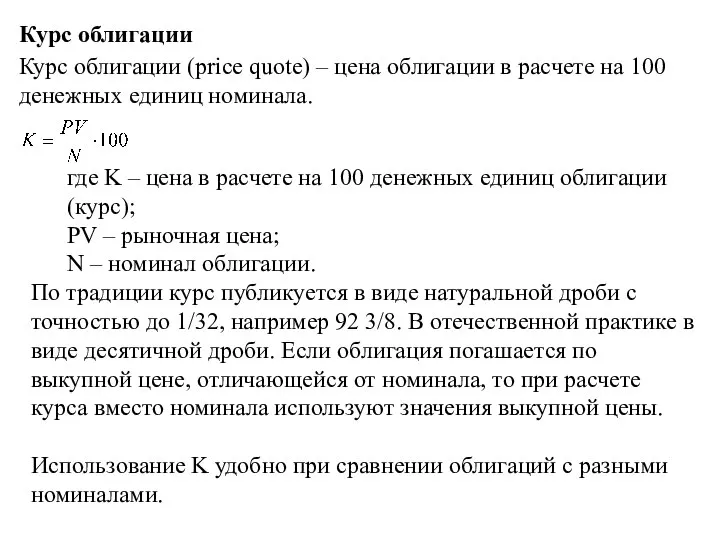

Курс облигации

Курс облигации (price quote) – цена облигации в расчете на

Курс облигации

Курс облигации (price quote) – цена облигации в расчете на

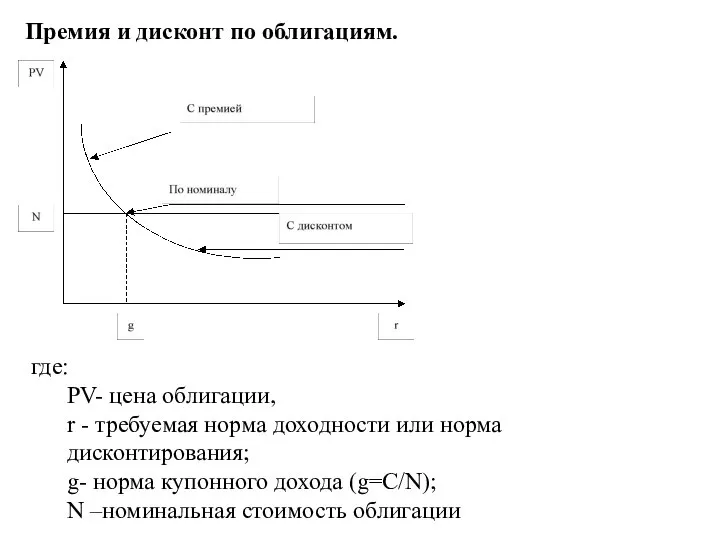

Премия и дисконт по облигациям.

где:

PV- цена облигации,

r - требуемая норма доходности

Премия и дисконт по облигациям.

где:

PV- цена облигации,

r - требуемая норма доходности

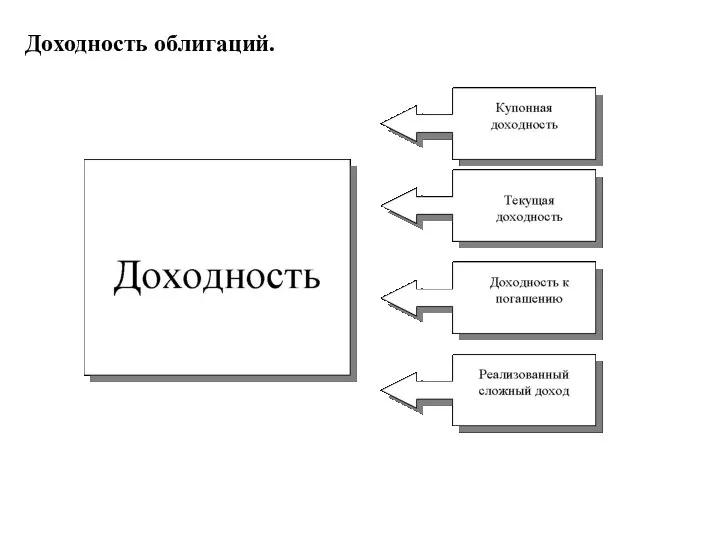

Доходность облигаций.

Доходность облигаций.

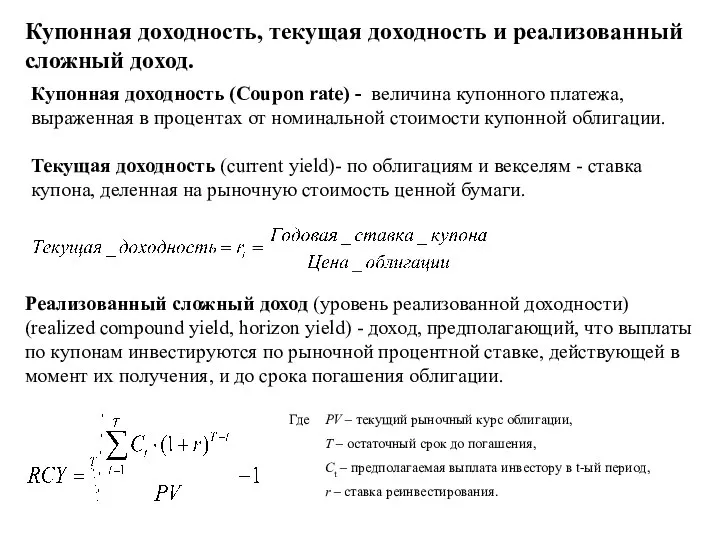

Купонная доходность, текущая доходность и реализованный сложный доход.

Купонная доходность (Coupon rate)

Купонная доходность, текущая доходность и реализованный сложный доход.

Купонная доходность (Coupon rate)

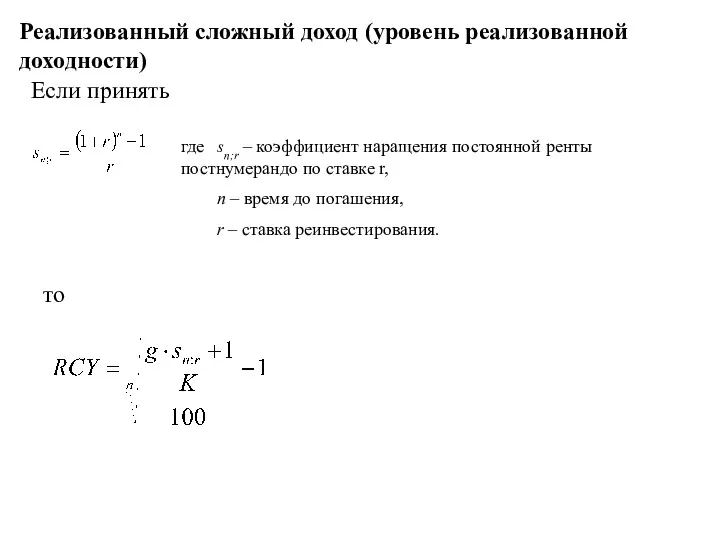

Реализованный сложный доход (уровень реализованной доходности)

Если принять

где sn;r – коэффициент наращения постоянной

Реализованный сложный доход (уровень реализованной доходности)

Если принять

где sn;r – коэффициент наращения постоянной

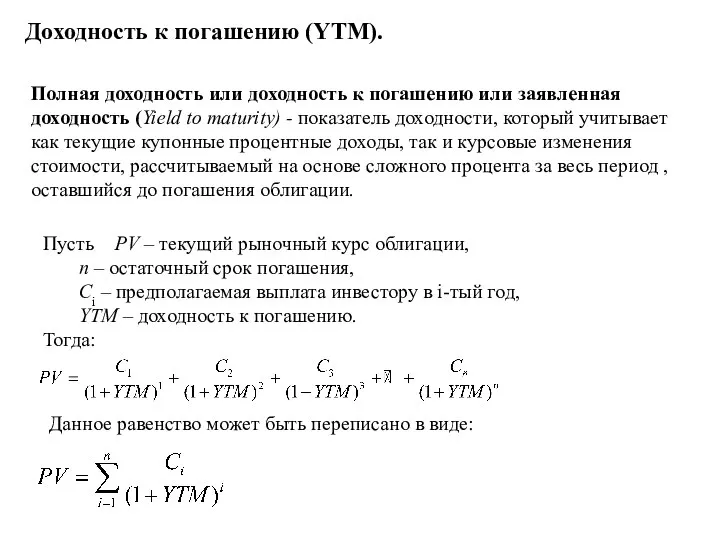

Доходность к погашению (YTM).

Пусть PV – текущий рыночный курс облигации,

n –

Доходность к погашению (YTM).

Пусть PV – текущий рыночный курс облигации,

n –

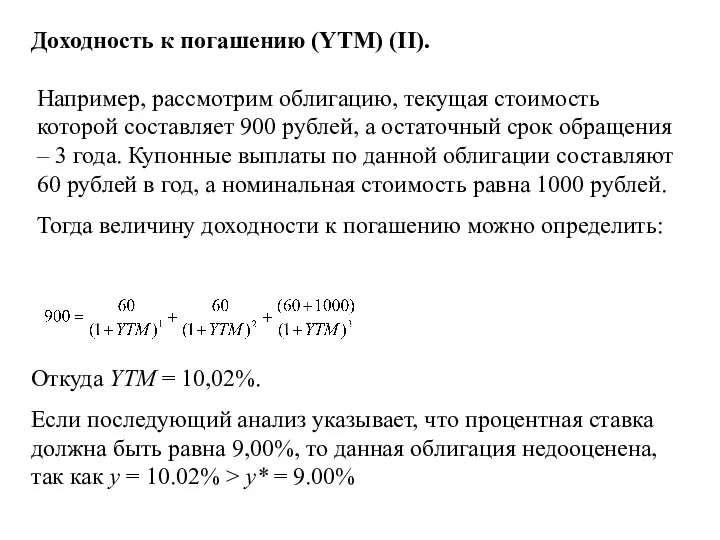

Доходность к погашению (YTM) (II).

Например, рассмотрим облигацию, текущая стоимость которой составляет

Доходность к погашению (YTM) (II).

Например, рассмотрим облигацию, текущая стоимость которой составляет

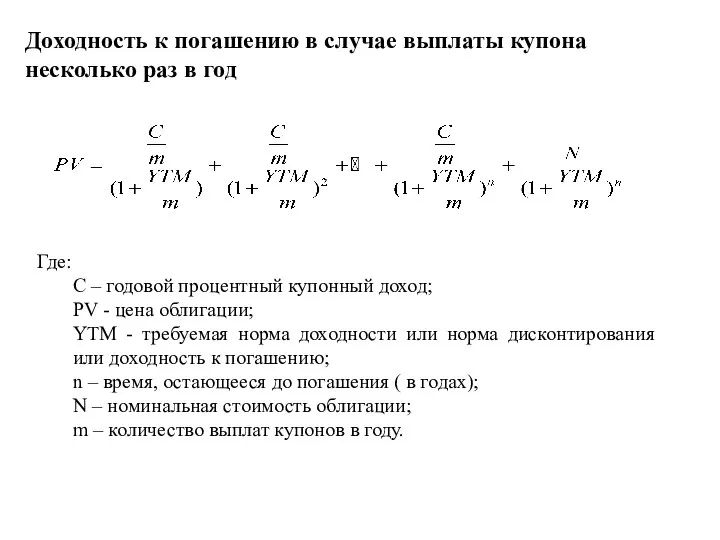

Доходность к погашению в случае выплаты купона несколько раз в год

Где:

C

Доходность к погашению в случае выплаты купона несколько раз в год

Где:

C

Доходность к погашению в случае выплаты купона несколько раз в год

Доходность к погашению в случае выплаты купона несколько раз в год

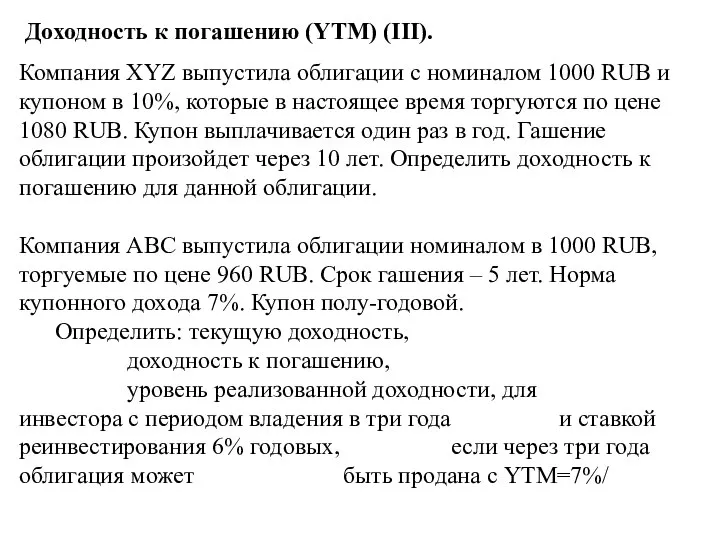

Доходность к погашению (YTM) (III).

Компания XYZ выпустила облигации с номиналом 1000

Доходность к погашению (YTM) (III).

Компания XYZ выпустила облигации с номиналом 1000

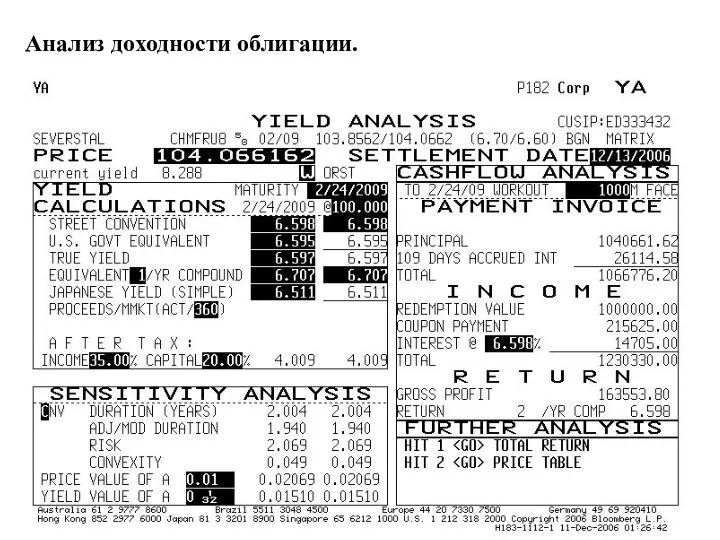

Анализ доходности облигации.

Анализ доходности облигации.

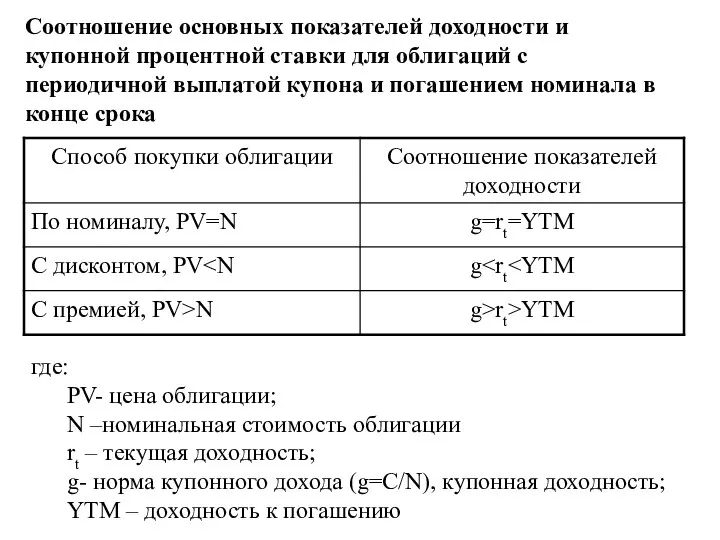

Соотношение основных показателей доходности и купонной процентной ставки для облигаций с

Соотношение основных показателей доходности и купонной процентной ставки для облигаций с

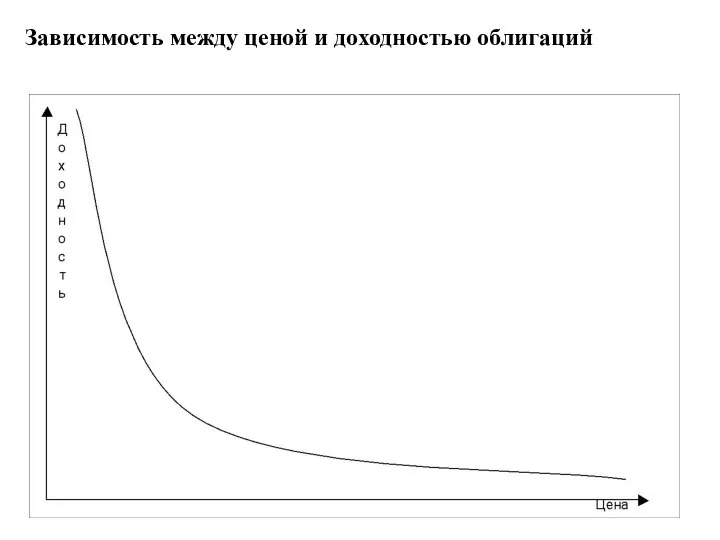

Зависимость между ценой и доходностью облигаций

Зависимость между ценой и доходностью облигаций

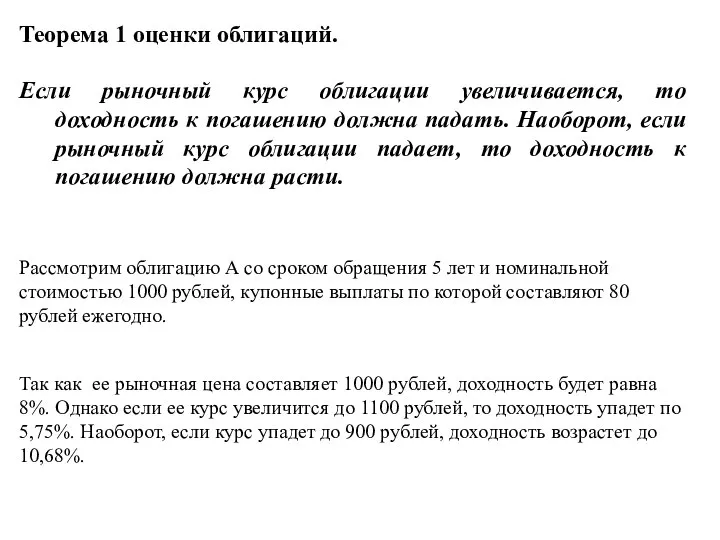

Теорема 1 оценки облигаций.

Если рыночный курс облигации увеличивается, то доходность к

Теорема 1 оценки облигаций.

Если рыночный курс облигации увеличивается, то доходность к

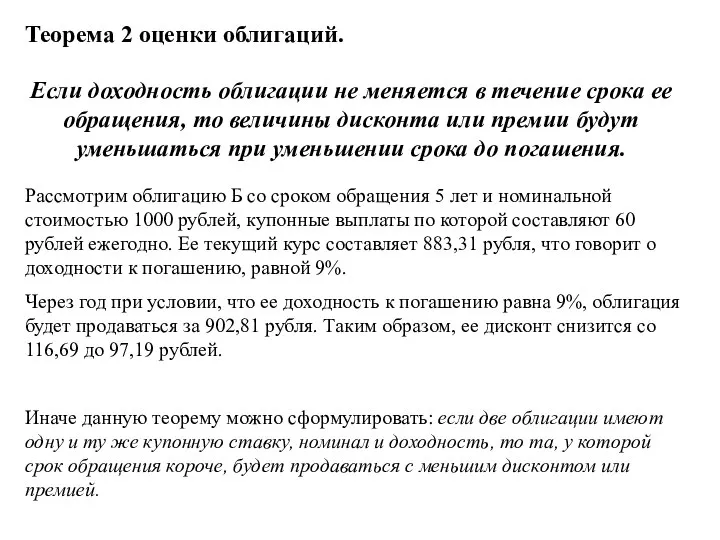

Теорема 2 оценки облигаций.

Если доходность облигации не меняется в течение срока

Теорема 2 оценки облигаций.

Если доходность облигации не меняется в течение срока

Изменение курса облигации за время ее обращения (при условии постоянства доходности

Изменение курса облигации за время ее обращения (при условии постоянства доходности

Теорема 3 оценки облигаций.

Если доходность облигации не меняется в течение срока

Теорема 3 оценки облигаций.

Если доходность облигации не меняется в течение срока

Теорема 4 оценки облигаций.

Уменьшение доходности облигации приведет к росту ее курса

Теорема 4 оценки облигаций.

Уменьшение доходности облигации приведет к росту ее курса

Теорема 5 оценки облигаций.

Относительное изменение курса облигации в результате изменения доходности

Теорема 5 оценки облигаций.

Относительное изменение курса облигации в результате изменения доходности

Влияние рыночной ставки на курс при различных значениях купонного процента

Влияние рыночной ставки на курс при различных значениях купонного процента

Глава 7. Управление портфелем ценных бумаг с фиксированной доходностью.

7.1. Введение

7.2. Риск

Глава 7. Управление портфелем ценных бумаг с фиксированной доходностью.

7.1. Введение

7.2. Риск

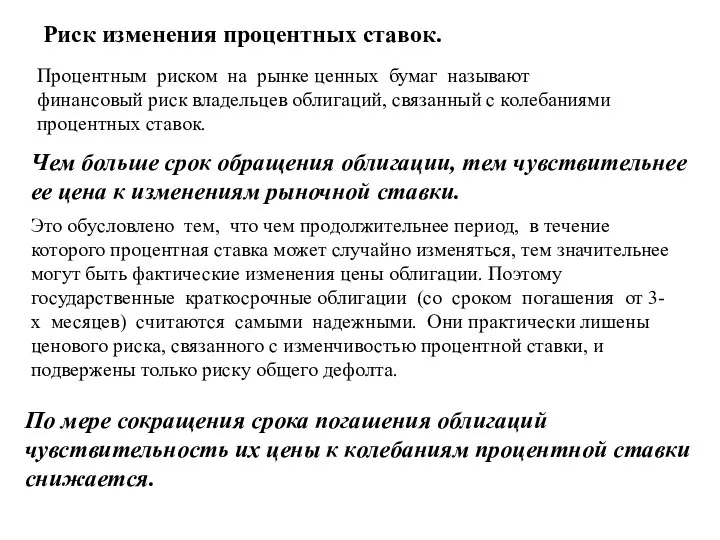

Риск изменения процентных ставок.

Чем больше срок обращения облигации, тем чувствительнее ее

Риск изменения процентных ставок.

Чем больше срок обращения облигации, тем чувствительнее ее

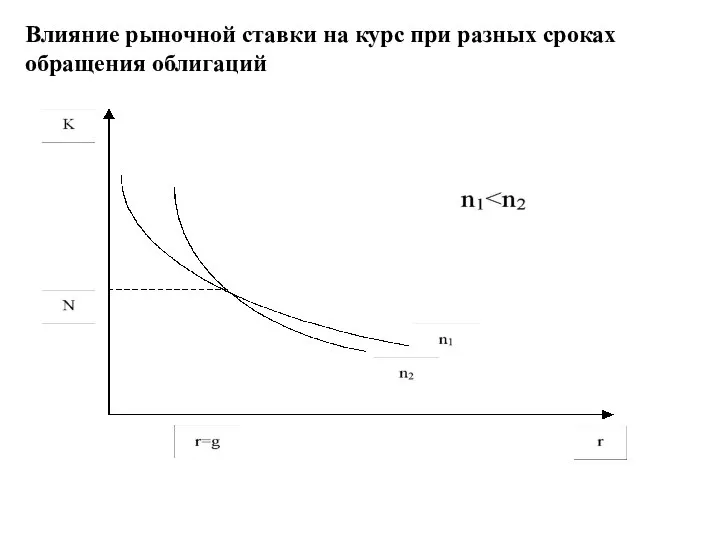

Влияние рыночной ставки на курс при разных сроках обращения облигаций

Влияние рыночной ставки на курс при разных сроках обращения облигаций

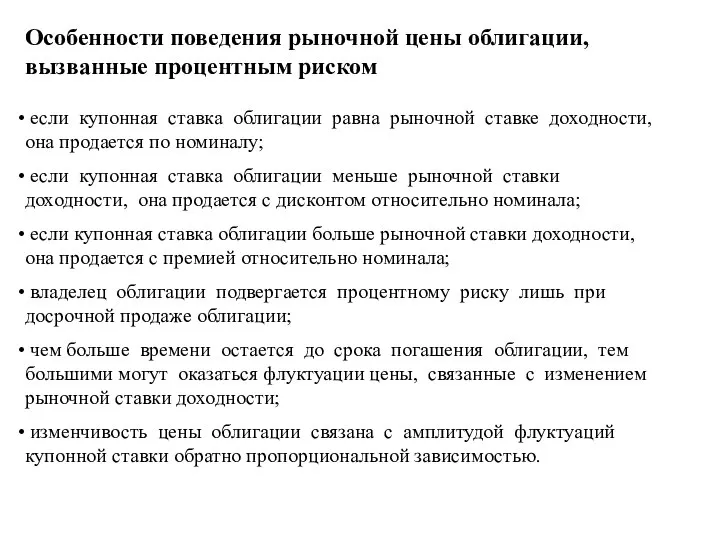

Особенности поведения рыночной цены облигации, вызванные процентным риском

если купонная ставка

Особенности поведения рыночной цены облигации, вызванные процентным риском

если купонная ставка

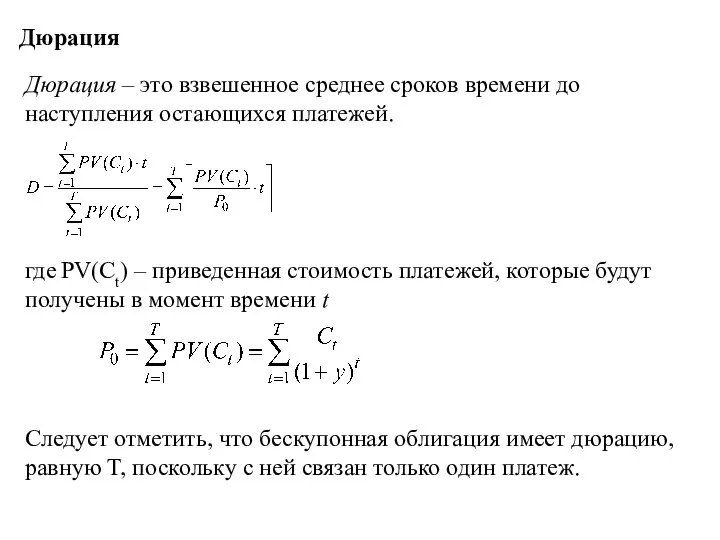

Дюрация

Дюрация – это взвешенное среднее сроков времени до наступления остающихся платежей.

где PV(Ct)

Дюрация

Дюрация – это взвешенное среднее сроков времени до наступления остающихся платежей.

где PV(Ct)

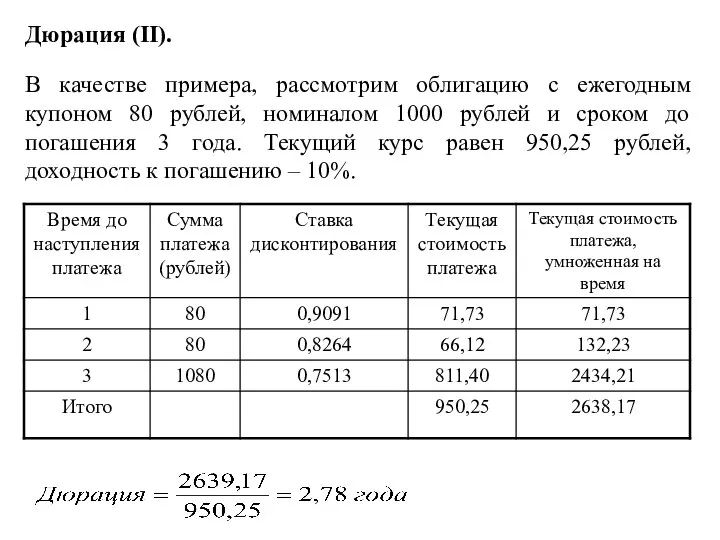

Дюрация (II).

В качестве примера, рассмотрим облигацию с ежегодным купоном 80 рублей,

Дюрация (II).

В качестве примера, рассмотрим облигацию с ежегодным купоном 80 рублей,

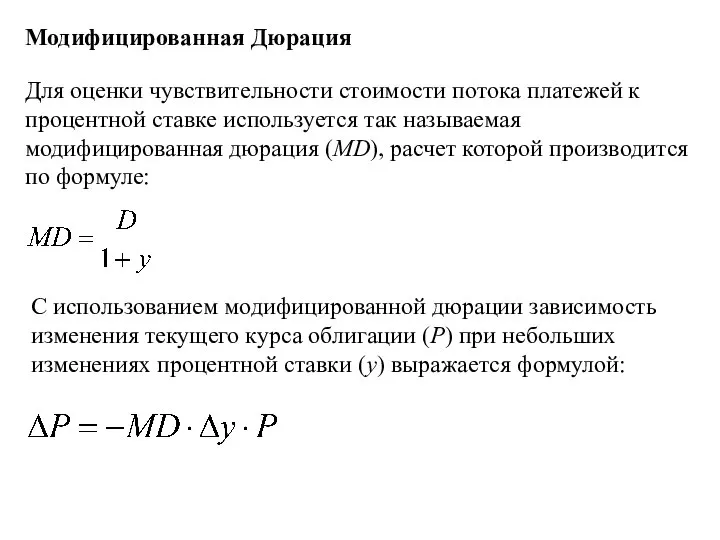

Модифицированная Дюрация

Для оценки чувствительности стоимости потока платежей к процентной ставке используется

Модифицированная Дюрация

Для оценки чувствительности стоимости потока платежей к процентной ставке используется

Взаимосвязь дюрации и выпуклости

Взаимосвязь дюрации и выпуклости

Дюрация (III).

Определить дюрацию и модифицированную дюрацию для купонной облигации со сроком

Дюрация (III).

Определить дюрацию и модифицированную дюрацию для купонной облигации со сроком

Пассивные стратегии управления портфелем облигаций.

Выделяют две основные пассивные стратегии управления портфелем

Пассивные стратегии управления портфелем облигаций.

Выделяют две основные пассивные стратегии управления портфелем

Пассивная стратегия управления портфелем облигаций - иммунизация

Иммунизация достигается путем вычисления дюрации

Пассивная стратегия управления портфелем облигаций - иммунизация

Иммунизация достигается путем вычисления дюрации

Пример эффекта иммунизации.

Менеджер через 2 года должен за счет своего портфеля

Пример эффекта иммунизации.

Менеджер через 2 года должен за счет своего портфеля

Проблемы иммунизации (I) - Риск отзыва и риск неуплаты

Иммунизация (и дюрация)

Проблемы иммунизации (I) - Риск отзыва и риск неуплаты

Иммунизация (и дюрация)

Проблемы иммунизации (II) - Множественные непараллельные изменения в негоризонтальной кривой доходности

Иммунизация

Проблемы иммунизации (II) - Множественные непараллельные изменения в негоризонтальной кривой доходности

Иммунизация

Проблемы иммунизации (III) - реструктурирование

Другая проблема, возникающая при использовании иммунизации, -

Проблемы иммунизации (III) - реструктурирование

Другая проблема, возникающая при использовании иммунизации, -

Проблемы иммунизации (VI) – множественность вариантов портфелей

На практике возникает проблема выбора

Проблемы иммунизации (VI) – множественность вариантов портфелей

На практике возникает проблема выбора

Пассивные стратегии управления портфелем облигаций - метод согласования денежных потоков.

В случае,

Пассивные стратегии управления портфелем облигаций - метод согласования денежных потоков.

В случае,

Пассивные стратегии управления портфелем облигаций - метод согласования денежных потоков (II).

Если

Пассивные стратегии управления портфелем облигаций - метод согласования денежных потоков (II).

Если

Пассивные стратегии управления портфелем – метод «бабочки»

Пассивные стратегии управления портфелем – метод «бабочки»

Выпуклость

В случае существенного изменения процентных ставок, для уточнения результатов вычисления изменения

Выпуклость

В случае существенного изменения процентных ставок, для уточнения результатов вычисления изменения

Активные стратегии управления портфелем облигаций

Активные стратегии управления портфелем облигаций нацелены на

Активные стратегии управления портфелем облигаций

Активные стратегии управления портфелем облигаций нацелены на

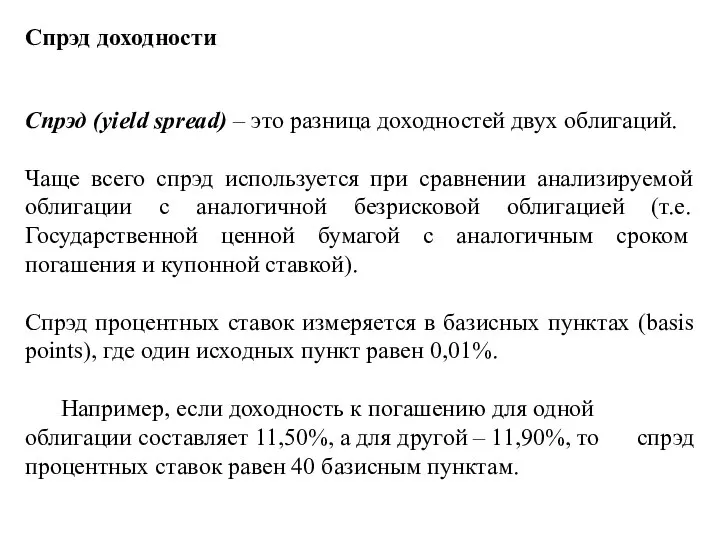

Спрэд доходности

Спрэд (yield spread) – это разница доходностей двух облигаций.

Чаще всего

Спрэд доходности

Спрэд (yield spread) – это разница доходностей двух облигаций.

Чаще всего

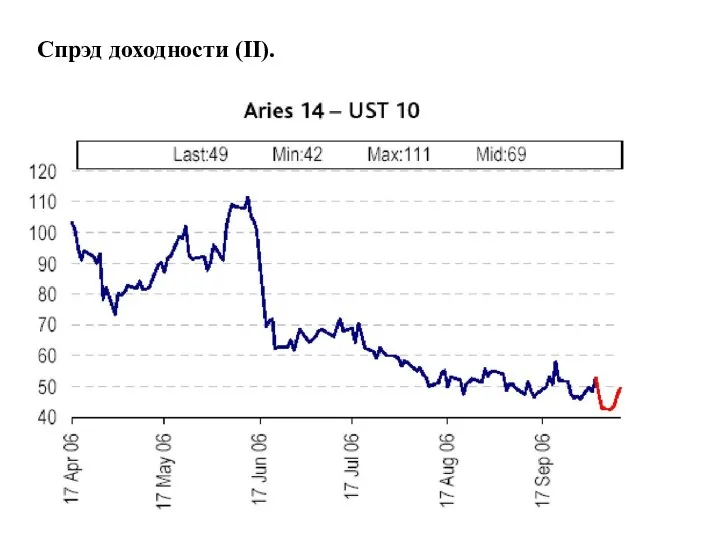

Спрэд доходности (II).

Спрэд доходности (II).

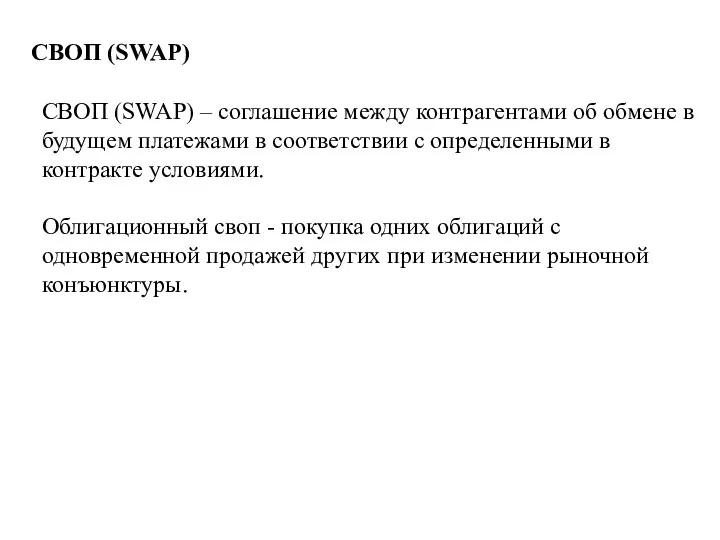

СВОП (SWAP)

СВОП (SWAP) – соглашение между контрагентами об обмене в будущем

СВОП (SWAP)

СВОП (SWAP) – соглашение между контрагентами об обмене в будущем

Субституционный СВОП и межрыночный своп спрэдов

Субституционный своп (своп замещения, своп близнецов)

Субституционный СВОП и межрыночный своп спрэдов

Субституционный своп (своп замещения, своп близнецов)

Облигационный своп в ожидании изменения процентной ставки

Облигационный своп в ожидании изменения

Облигационный своп в ожидании изменения процентной ставки

Облигационный своп в ожидании изменения

СВОП с чистым ростом доходности

Своп с чистым ростом доходности (обмен на

СВОП с чистым ростом доходности

Своп с чистым ростом доходности (обмен на

Разработка САПР для расчета характеристик и построения модели цилиндрического редуктора

Разработка САПР для расчета характеристик и построения модели цилиндрического редуктора Устройство тормозной системы автомобиля

Устройство тормозной системы автомобиля Знакомься_другие части слов

Знакомься_другие части слов Гр. заняття Т-3.2.ША.ppt

Гр. заняття Т-3.2.ША.ppt Правовой режим земель промышленности и иного специального назначения

Правовой режим земель промышленности и иного специального назначения Презентация Внешнеэкономические операции и сделки

Презентация Внешнеэкономические операции и сделки Технология формирования корпоративной культуры

Технология формирования корпоративной культуры Презентация Отечественная война 1812 Год

Презентация Отечественная война 1812 Год Об организации и проведении государственной (итоговой) аттестации выпускников в 2011- 2012 учебном году.

Об организации и проведении государственной (итоговой) аттестации выпускников в 2011- 2012 учебном году. Профессиональный стандарт как основа качества подготовки выпускников высшего педагогического образования

Профессиональный стандарт как основа качества подготовки выпускников высшего педагогического образования  Классификация механических муфт

Классификация механических муфт Русские узоры

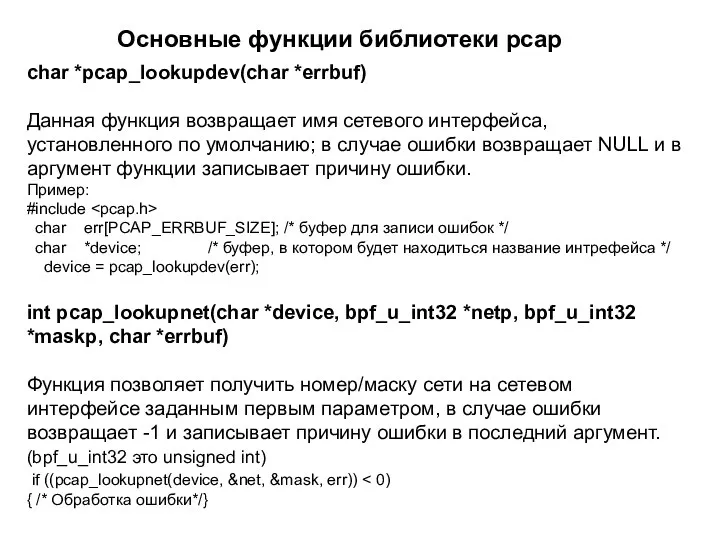

Русские узоры Основные функции библиотеки pcap

Основные функции библиотеки pcap Короткі відомості про життя і творчість Івана Карпенка–Карого, театр корифеїв. Трагікомедія «Сто тисяч»

Короткі відомості про життя і творчість Івана Карпенка–Карого, театр корифеїв. Трагікомедія «Сто тисяч» Эпидемический паротит

Эпидемический паротит Відношення між класами і об’єктами. Відношення “is а” та “has a” Солтер, Клепер С++

Відношення між класами і об’єктами. Відношення “is а” та “has a” Солтер, Клепер С++ Части речи. Когнитивный подход

Части речи. Когнитивный подход Презентация "Украшения в эпоху фараонов" - скачать презентации по МХК

Презентация "Украшения в эпоху фараонов" - скачать презентации по МХК Примитивные типы данных

Примитивные типы данных Встреча масленицы

Встреча масленицы Газораспределительный механизм ДВС

Газораспределительный механизм ДВС Архитектура 20 – 30 гг. Подготовила – САМБУР ВЕРА 11 «А»

Архитектура 20 – 30 гг. Подготовила – САМБУР ВЕРА 11 «А» 62 а Маркетинг - product (товар).ppt

62 а Маркетинг - product (товар).ppt Тәрбие сағаты

Тәрбие сағаты Локализация и гибридизация орбиталей

Локализация и гибридизация орбиталей Возникновение искусства и религиозных верований Домашняя работа: Параграф 3 Вопрос 2,3 письменно Понятия выучить

Возникновение искусства и религиозных верований Домашняя работа: Параграф 3 Вопрос 2,3 письменно Понятия выучить ГРУЗОПОДЪЕМНЫЕ МЕХАНИЗМЫ

ГРУЗОПОДЪЕМНЫЕ МЕХАНИЗМЫ Тиха ніч, дивна ніч. Joseph Mohr (p.1818), Franz Gryber (p. 1818)

Тиха ніч, дивна ніч. Joseph Mohr (p.1818), Franz Gryber (p. 1818)