- Теория управления портфелем

Содержание

- 2. Глава 3. Риск и доходность. 3.1 Введение 3.2 Риск и показатели доходности 3.3 Риск и премия

- 3. Введение в понятие «риск» В настоящее время не существует единой трактовки понятия «риск» и однозначного понимания

- 4. Введение в понятие «риск» - Риск – деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора,

- 5. Описание феномена «риск» Существенным для описания феномена риска является: - риск является интегральной характеристикой; - в

- 6. Определение риска в рамках теории управления портфелем В рамках дисциплины принимается следующие определения: Риск – это

- 7. Виды рисков

- 8. Виды рисков в рамках курса “Investment and Portfolio management” Финансовый риск; Риск организационной структуры компании (внутренний

- 9. Виды доходности реализованная (в результате закрытой позиции), нереализованная (текущий результат от незакрытой позиции). реальная, номинальная. -

- 10. Норма доходности Доходность за период владения (Holding Period Return “HPR”) - Общая зависимость между реальной и

- 11. Среднеарифметическая и среднегеометрическая доходность Определить среднеарифметическую и среднегеометрическую доходность от владения активом.

- 12. Взаимосвязь доходности и риска Инвесторы, приобретающие активы, за время своего владения ими ожидают получить определенную отдачу

- 13. Ожидаемая доходность E(r) Ожидаемая доходность может считаться либо: 1. Методом определения среднеарифметической простой доходности 2. Методом

- 14. Дисперсия для выборки из генеральной совокупности Если в качестве оценки генеральной совокупности принять выборочную дисперсию, то

- 15. Премия за риск Премия за риск – разница между ожидаемой доходностью E(r) и доходностью безрискового актива

- 16. Рассмотрим случай приобретения государственной ценной бумаги со сроком погашения T на срок t (причем t Рассмотрим

- 17. Ожидаемая доходность портфеля Поскольку портфель состоит из набора различных активов, его ожидаемую доходность можно представить в

- 18. Глава 4. Модель оценки финансовых активов и теория арбитражного ценообразования 4.1 Введение 4.2 Теория Марковица и

- 19. Базовые гипотезы модели Марковица 1. не насыщаемость (т.е. инвестор выбирает максимальную доходность при прочих равных условиях),

- 20. Оценка риска доходности в модели Марковица Исходя из подхода Марковица к инвестициям, инвестор должен обратить особое

- 21. Дисперсия портфелей состоящих из двух или трех ценных бумаг где Достижимое множество – множество всех портфелей,

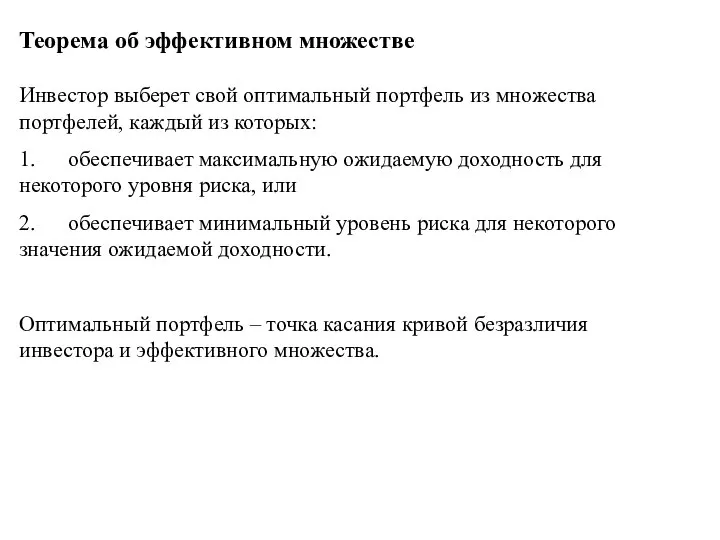

- 22. Теорема об эффективном множестве Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых: 1.

- 23. Возможные портфели из двух ценных бумаг при различном уровне корреляции

- 24. Эффективное множества портфелей при возможности инвестирования в три рисковых актива

- 25. Достижимое и эффективное множества портфелей при возможности инвестирования в безрисковый актив

- 26. Достижимое и эффективное множества портфелей при возможности заимствования средств без ограничений

- 27. Выбор оптимального портфеля

- 28. Предположения модели CAPM Существует большое число инвесторов, которые имеют однородные ожидания, т.е. они одинаково оценивают ожидаемые

- 29. Предположения модели CAPM (II) 5. Частные активы бесконечно делимы (при желании инвестор может купить часть акции);

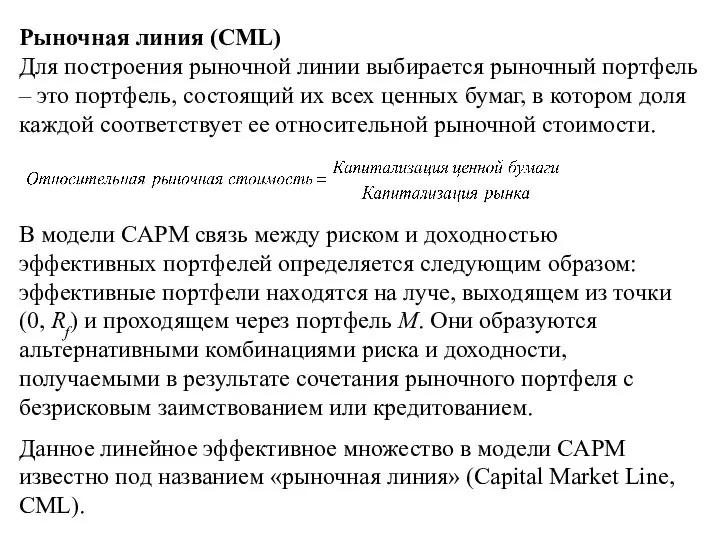

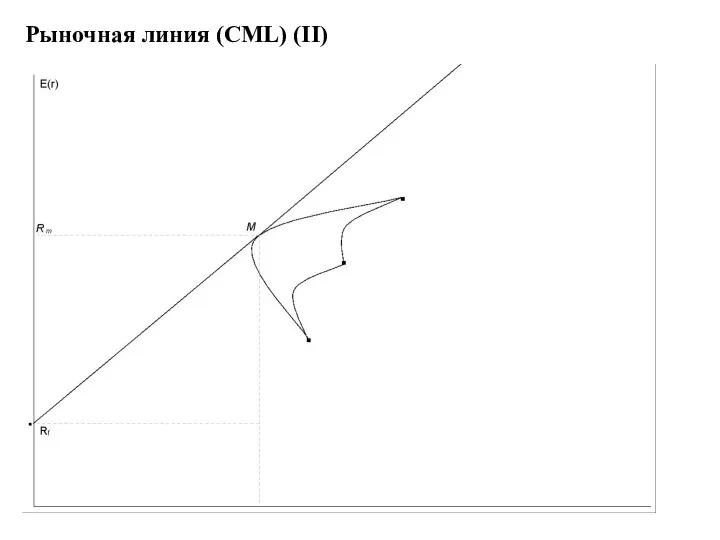

- 30. Рыночная линия (CML) В модели CAPM связь между риском и доходностью эффективных портфелей определяется следующим образом:

- 31. Рыночная линия (CML) (II)

- 32. Рыночная линия (CML) (III) где Rp – ожидаемая доходность эффективного портфеля, σp – стандартное отклонение эффективного

- 33. Рыночная линия ценной бумаги (SML) Уравнение SML свидетельствует о том, что в состоянии равновесия ожидаемая доходность

- 34. Рыночная линия ценной бумаги (SML) (II)

- 35. Величина «бета» Величина «бета» актива или портфеля говорит о том, насколько его риск больше или меньше

- 36. Альфа активов Если актив переоценен рынком, то уровень его ожидаемой доходности ниже чем у активов с

- 37. Альфа активов (II) βA 1 βB β

- 38. Направления практического использования CAPM Расчет вмененной нормы доходности собственного капитала. Построение портфеля, с параметром риска заданным

- 39. Критика САРМ Выбор индекса в качестве рыночного портфеля не гарантирует, то что он принадлежит множеству эффективных

- 40. Введение в APT Модель APT разработана Стефаном Россом. Главным предположением модели является то, что каждый инвестор

- 41. Арбитражные возможности и закон одной цены Арбитраж – это получение безрисковой прибыли путем совершения одновременных сделок

- 42. Сравнение основных допущений APT и CAPM

- 43. Факторная модель Факторы используемы в APT должны обладать следующими свойствами: Факторы риска должны затрагивать рынок в

- 44. Арбитражный портфель В соответствии с теорией арбитражного ценообразования, инвестор исследует возможности формирования арбитражного портфеля для увеличения

- 45. Множество потенциальных арбитражных портфелей Поскольку чувствительность портфеля к фактору является взвешенной средней чувствительностей ценных бумаг портфеля,

- 46. Задача: поиск возможности арбитража в однофакторной APT В предположении что все портфели хорошо диверсифицированы определить возможность

- 47. Взаимосвязь между «бета» и чувствительностью фактора Если одновременно CAPM справедлива, то ожидаемая доходность ценной бумаги связана

- 48. Глава 5. Гипотеза эффективности рынка. 5.1 Введение 5.2 Случайность событий и гипотеза эффективности рынка 5.3 Гипотеза

- 49. Введение в теорию эффективности рынка Если бы цены финансовых активов было возможно предсказать с помощью уравнений

- 50. Основные допущения функционирования информационно эффективного рынка финансового актива Актив или активы подлежат продаже. Различия в ценах

- 51. Информация Всю поступающую на рынок информацию можно разделить на три группы: Прошлая информация – это информация,

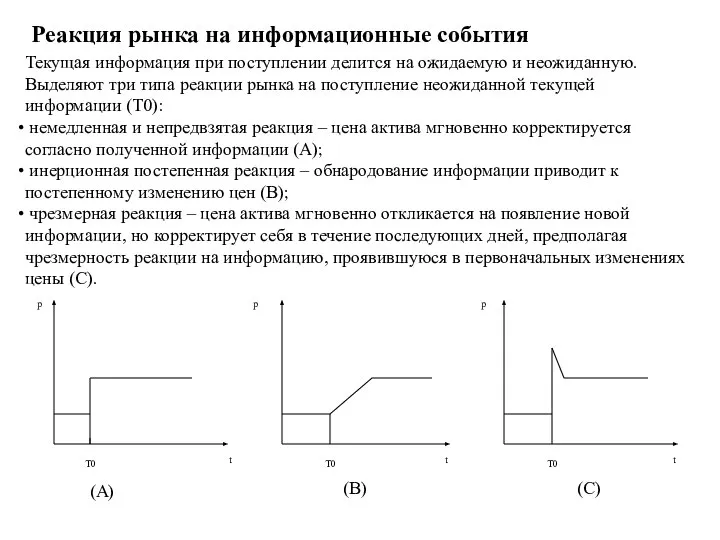

- 52. Реакция рынка на информационные события Текущая информация при поступлении делится на ожидаемую и неожиданную. Выделяют три

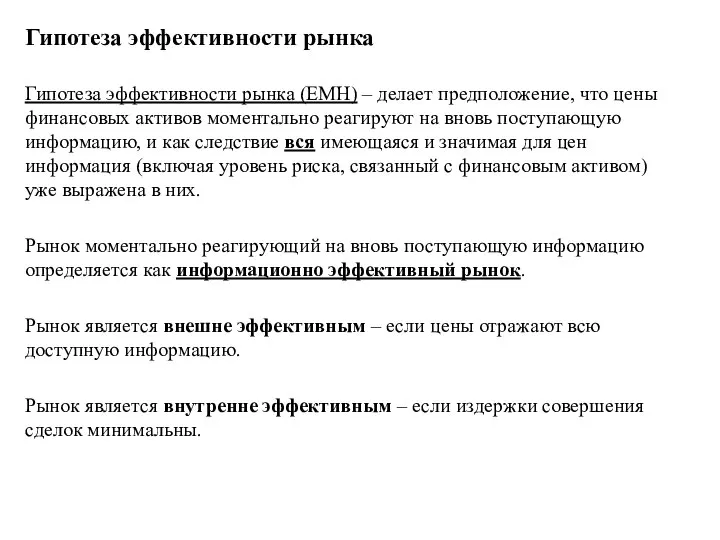

- 53. Гипотеза эффективности рынка Гипотеза эффективности рынка (EMH) – делает предположение, что цены финансовых активов моментально реагируют

- 54. Формы информационной эффективности рынка финансового актива сильная слабая промежуточная вся прошлая информация о предшествующих курсовых колебаниях

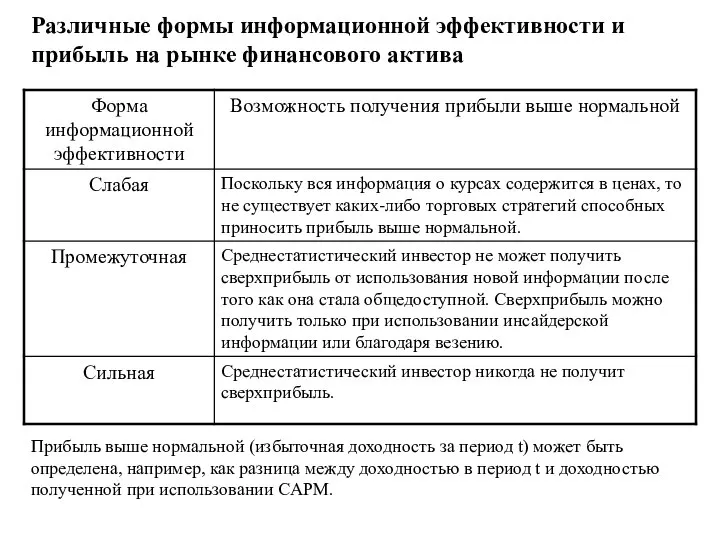

- 55. Различные формы информационной эффективности и прибыль на рынке финансового актива Прибыль выше нормальной (избыточная доходность за

- 56. Тестирование информационной эффективности Тесты на слабую ИЭ Тесты на наличие корреляции между ценовыми рядами и анализ

- 57. Рыночные аномалии и их влияние на промежуточную ИЭ Рыночная аномалия – неэффективность рынка, предполагающая наличие способа

- 58. Предположения относительно рыночных аномалий Предположение 1. Вероятность нахождения рыночной аномалии понижается по мере повышения удобства торговли

- 59. Мифы информационной эффективности Миф 1. Цены актива не могут отклонятся от его внутренней стоимости. Реальность 1.

- 61. Скачать презентацию

Глава 3. Риск и доходность.

3.1 Введение

3.2 Риск и показатели доходности

3.3 Риск

Глава 3. Риск и доходность.

3.1 Введение

3.2 Риск и показатели доходности

3.3 Риск

Введение в понятие «риск»

В настоящее время не существует единой трактовки понятия

Введение в понятие «риск»

В настоящее время не существует единой трактовки понятия

Введение в понятие «риск»

- Риск – деятельность, связанная с преодолением неопределенности

Введение в понятие «риск»

- Риск – деятельность, связанная с преодолением неопределенности

Описание феномена «риск»

Существенным для описания феномена риска является:

- риск является интегральной характеристикой;

- в

Описание феномена «риск»

Существенным для описания феномена риска является:

- риск является интегральной характеристикой;

- в

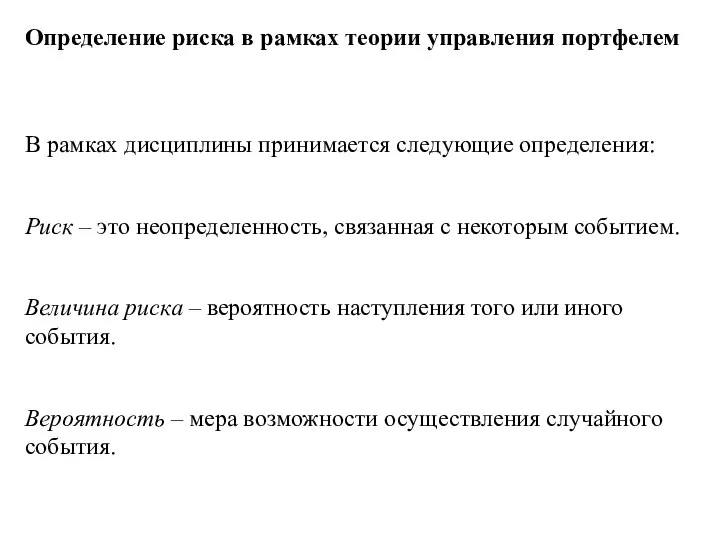

Определение риска в рамках теории управления портфелем

В рамках дисциплины принимается следующие

Определение риска в рамках теории управления портфелем

В рамках дисциплины принимается следующие

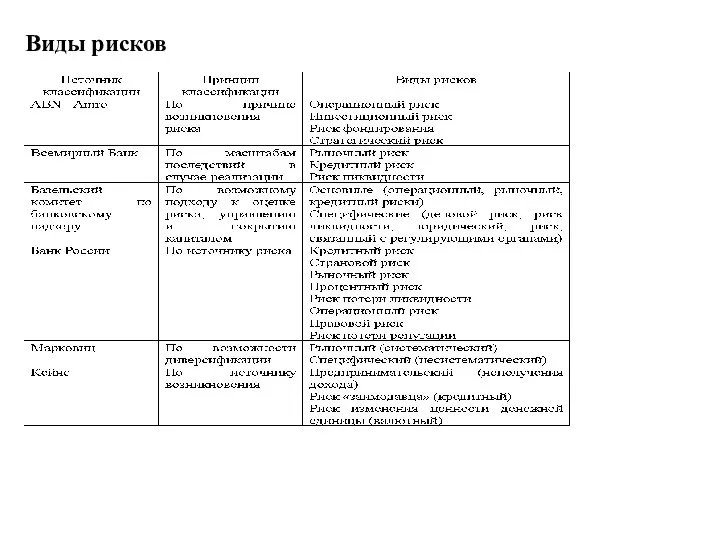

Виды рисков

Виды рисков

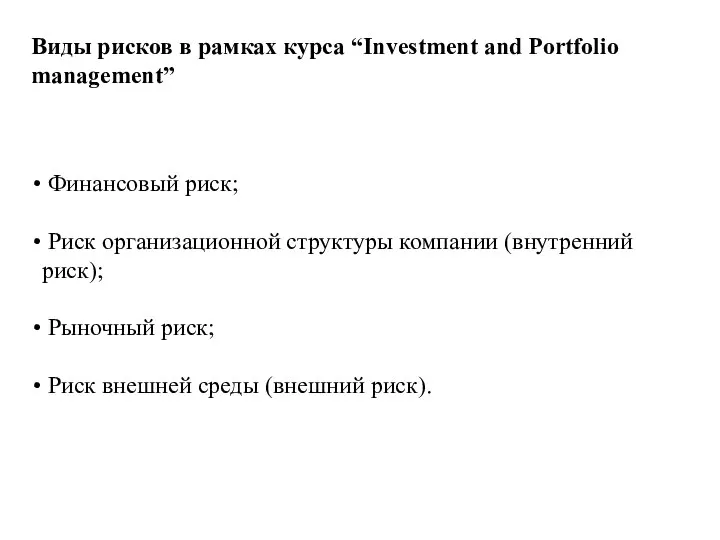

Виды рисков в рамках курса “Investment and Portfolio management”

Финансовый риск;

Виды рисков в рамках курса “Investment and Portfolio management”

Финансовый риск;

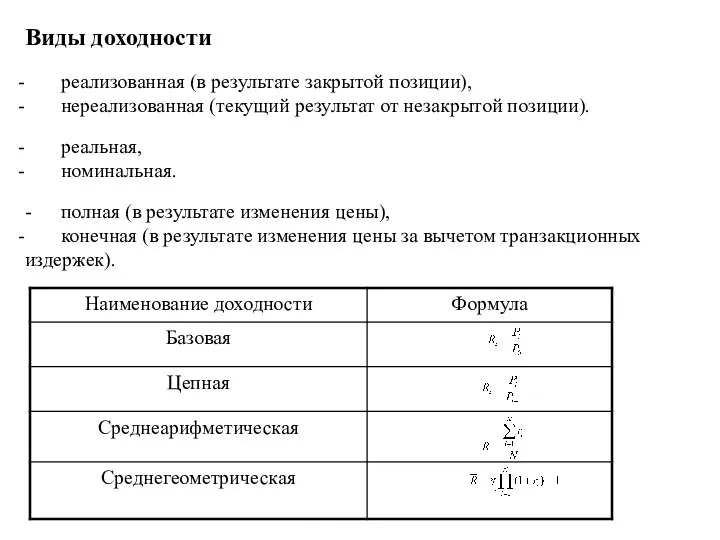

Виды доходности

реализованная (в результате закрытой позиции),

нереализованная (текущий результат от

Виды доходности

реализованная (в результате закрытой позиции),

нереализованная (текущий результат от

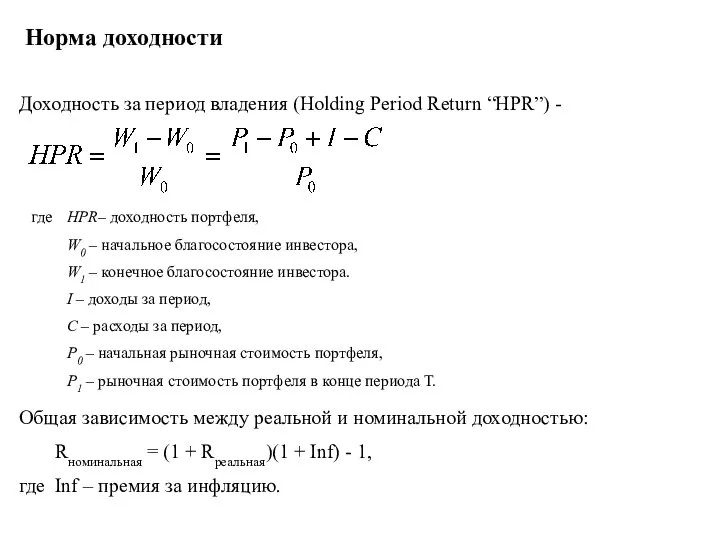

Норма доходности

Доходность за период владения (Holding Period Return “HPR”) -

Общая

Норма доходности

Доходность за период владения (Holding Period Return “HPR”) -

Общая

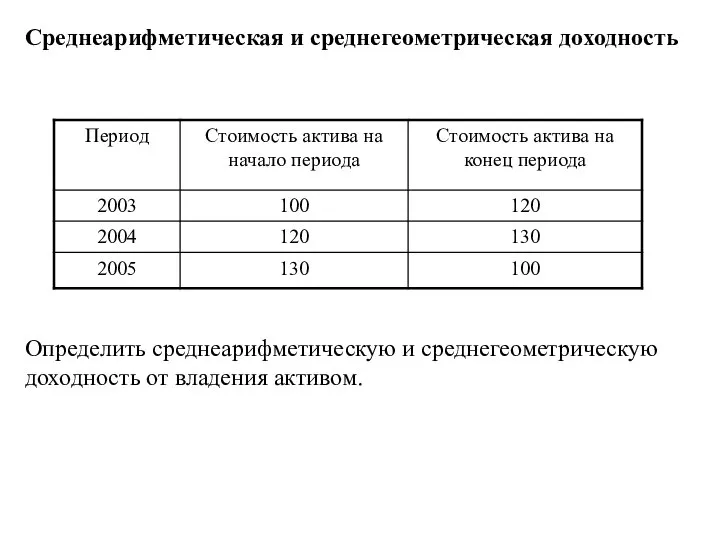

Среднеарифметическая и среднегеометрическая доходность

Определить среднеарифметическую и среднегеометрическую доходность от владения активом.

Среднеарифметическая и среднегеометрическая доходность

Определить среднеарифметическую и среднегеометрическую доходность от владения активом.

Взаимосвязь доходности и риска

Инвесторы, приобретающие активы, за время своего владения ими

Взаимосвязь доходности и риска

Инвесторы, приобретающие активы, за время своего владения ими

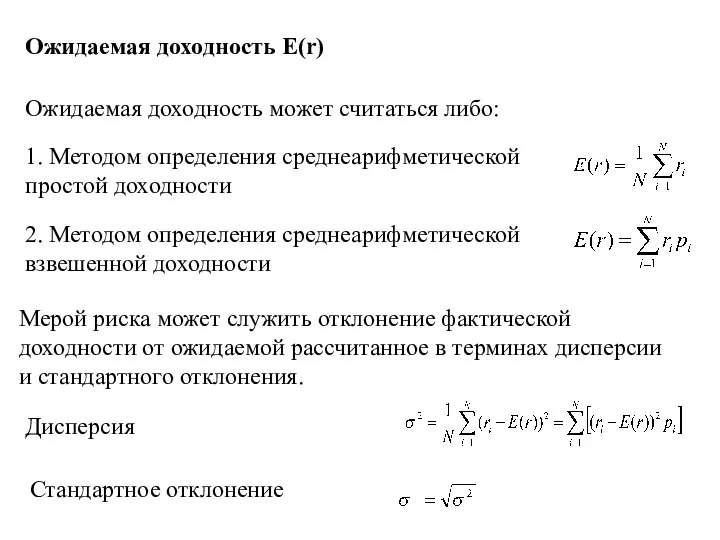

Ожидаемая доходность E(r)

Ожидаемая доходность может считаться либо:

1. Методом определения среднеарифметической простой

Ожидаемая доходность E(r)

Ожидаемая доходность может считаться либо:

1. Методом определения среднеарифметической простой

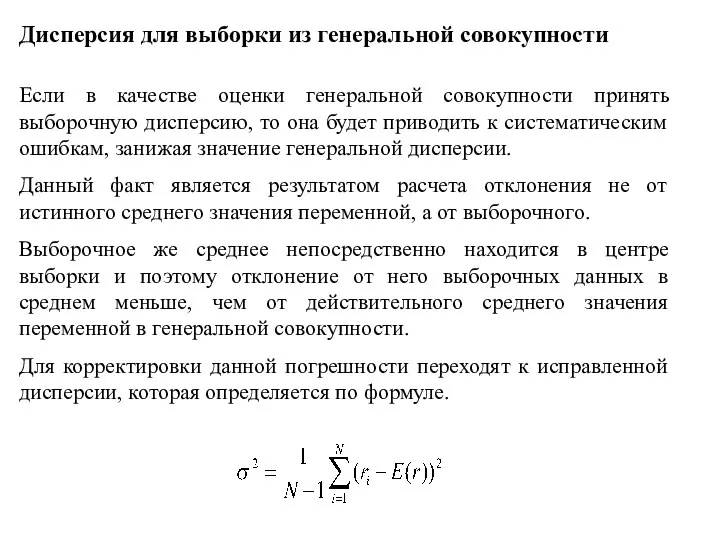

Дисперсия для выборки из генеральной совокупности

Если в качестве оценки генеральной совокупности

Дисперсия для выборки из генеральной совокупности

Если в качестве оценки генеральной совокупности

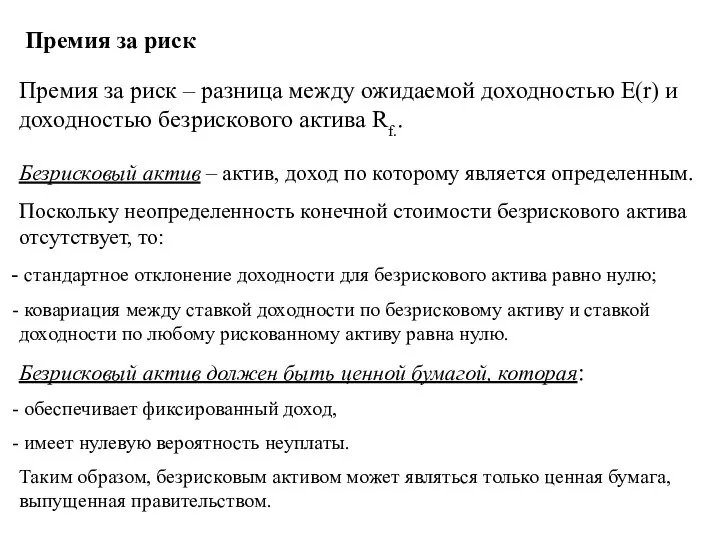

Премия за риск

Премия за риск – разница между ожидаемой доходностью E(r)

Премия за риск

Премия за риск – разница между ожидаемой доходностью E(r)

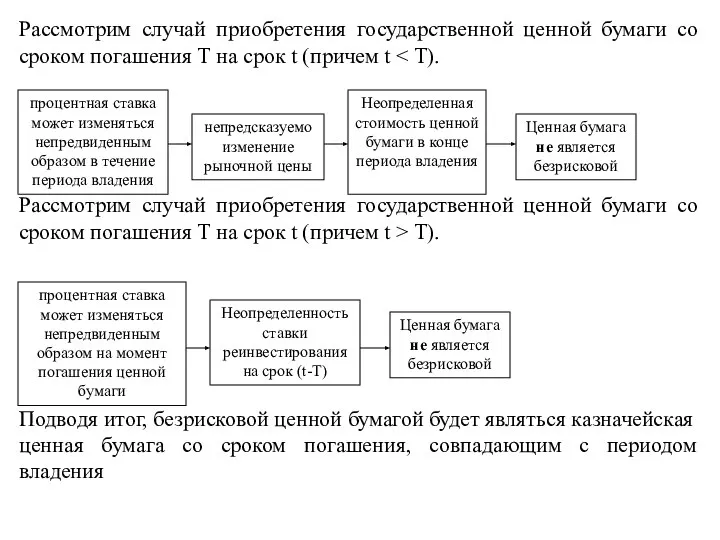

Рассмотрим случай приобретения государственной ценной бумаги со сроком погашения T на

Рассмотрим случай приобретения государственной ценной бумаги со сроком погашения T на

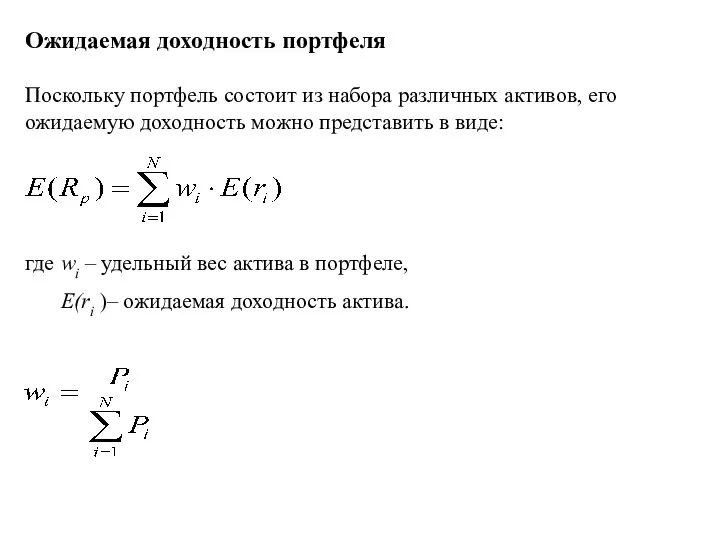

Ожидаемая доходность портфеля

Поскольку портфель состоит из набора различных активов, его ожидаемую

Ожидаемая доходность портфеля

Поскольку портфель состоит из набора различных активов, его ожидаемую

Глава 4. Модель оценки финансовых активов и теория арбитражного ценообразования

4.1

Глава 4. Модель оценки финансовых активов и теория арбитражного ценообразования

4.1

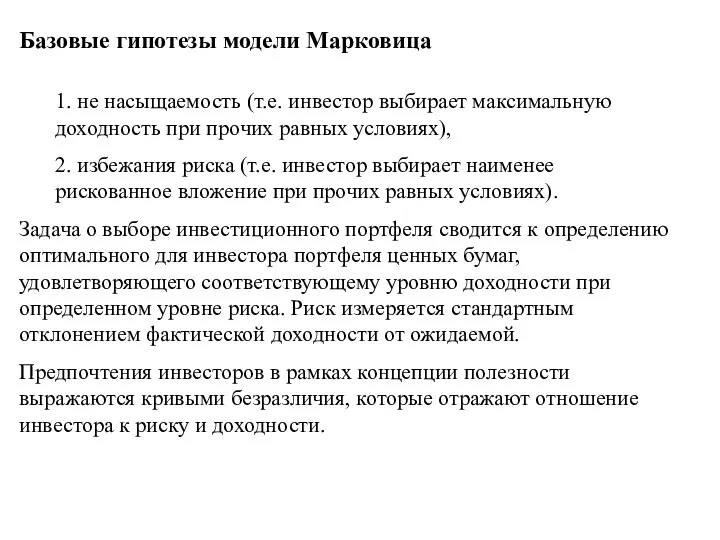

Базовые гипотезы модели Марковица

1. не насыщаемость (т.е. инвестор выбирает максимальную доходность

Базовые гипотезы модели Марковица

1. не насыщаемость (т.е. инвестор выбирает максимальную доходность

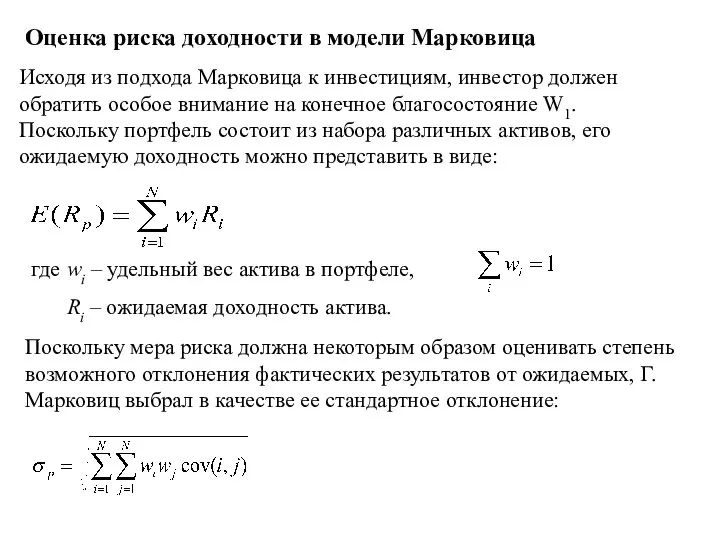

Оценка риска доходности в модели Марковица

Исходя из подхода Марковица к инвестициям,

Оценка риска доходности в модели Марковица

Исходя из подхода Марковица к инвестициям,

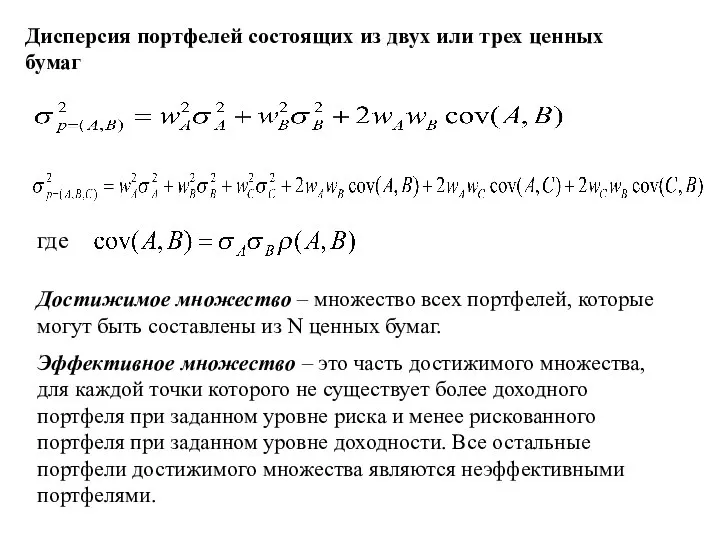

Дисперсия портфелей состоящих из двух или трех ценных бумаг

где

Достижимое множество –

Дисперсия портфелей состоящих из двух или трех ценных бумаг

где

Достижимое множество –

Теорема об эффективном множестве

Инвестор выберет свой оптимальный портфель из множества портфелей,

Теорема об эффективном множестве

Инвестор выберет свой оптимальный портфель из множества портфелей,

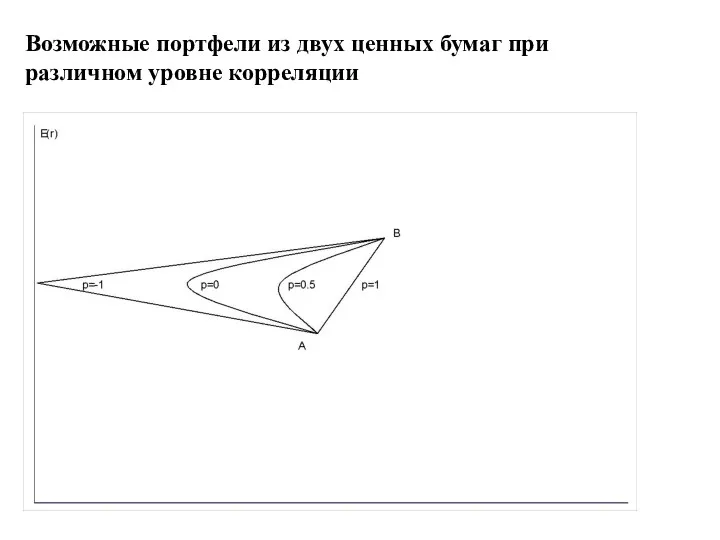

Возможные портфели из двух ценных бумаг при различном уровне корреляции

Возможные портфели из двух ценных бумаг при различном уровне корреляции

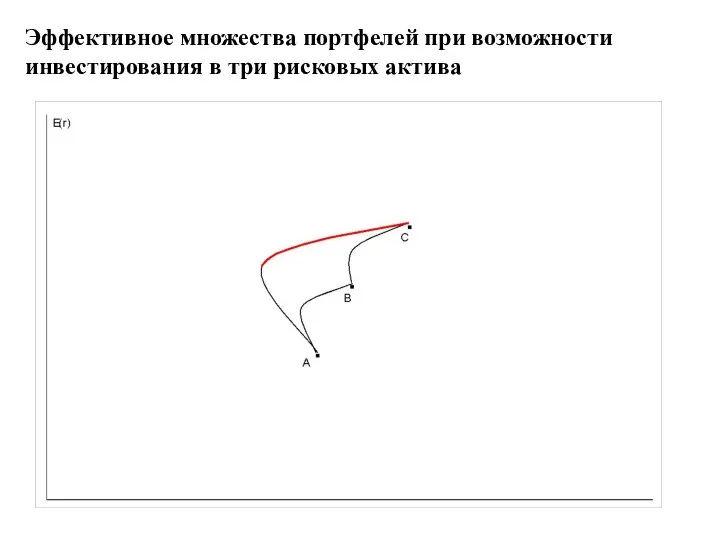

Эффективное множества портфелей при возможности инвестирования в три рисковых актива

Эффективное множества портфелей при возможности инвестирования в три рисковых актива

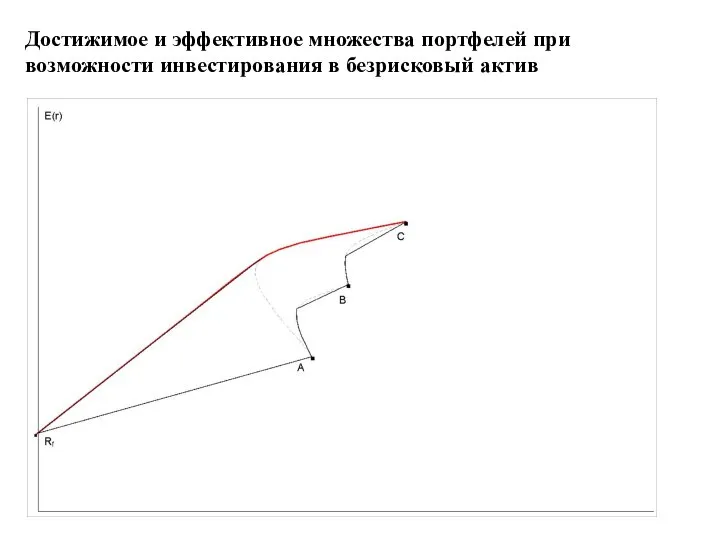

Достижимое и эффективное множества портфелей при возможности инвестирования в безрисковый актив

Достижимое и эффективное множества портфелей при возможности инвестирования в безрисковый актив

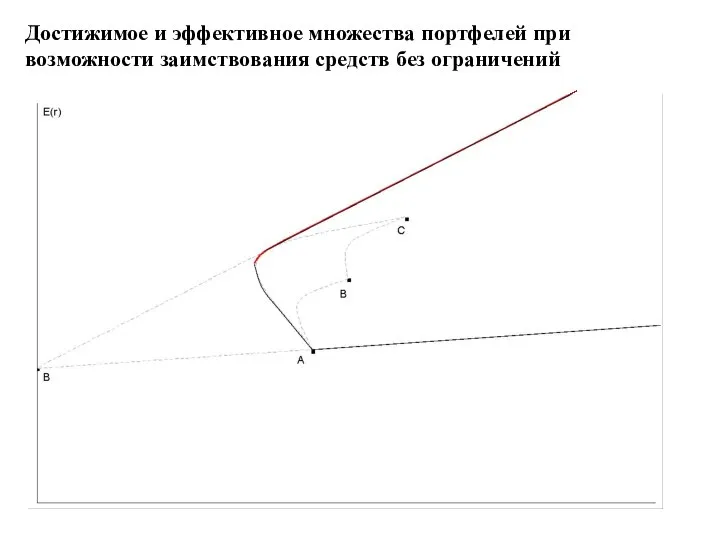

Достижимое и эффективное множества портфелей при возможности заимствования средств без ограничений

Достижимое и эффективное множества портфелей при возможности заимствования средств без ограничений

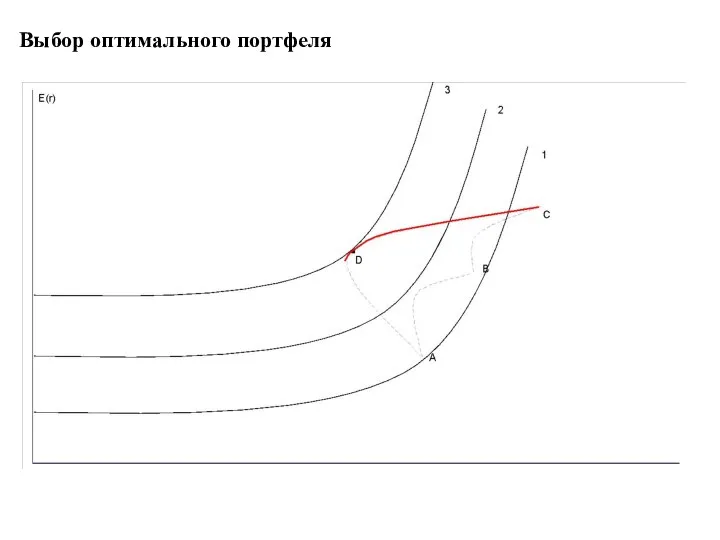

Выбор оптимального портфеля

Выбор оптимального портфеля

Предположения модели CAPM

Существует большое число инвесторов, которые имеют однородные ожидания, т.е.

Предположения модели CAPM

Существует большое число инвесторов, которые имеют однородные ожидания, т.е.

Предположения модели CAPM (II)

5. Частные активы бесконечно делимы (при желании инвестор

Предположения модели CAPM (II)

5. Частные активы бесконечно делимы (при желании инвестор

Рыночная линия (CML)

В модели CAPM связь между риском и доходностью эффективных

Рыночная линия (CML)

В модели CAPM связь между риском и доходностью эффективных

Рыночная линия (CML) (II)

Рыночная линия (CML) (II)

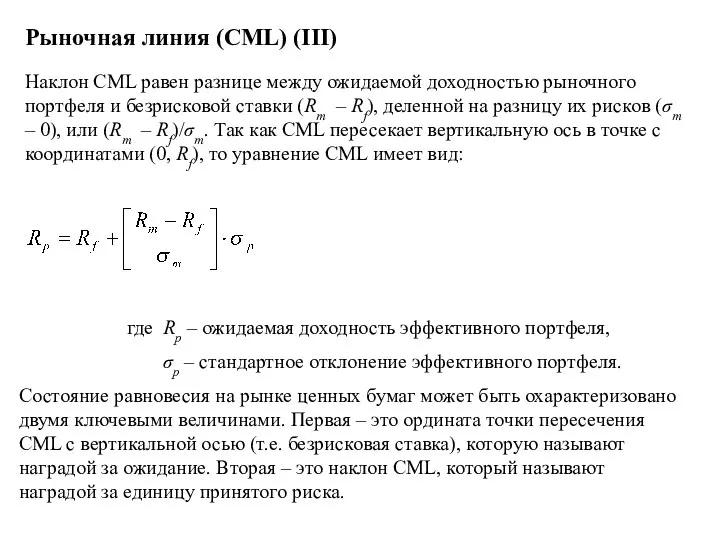

Рыночная линия (CML) (III)

где Rp – ожидаемая доходность эффективного портфеля,

σp – стандартное

Рыночная линия (CML) (III)

где Rp – ожидаемая доходность эффективного портфеля,

σp – стандартное

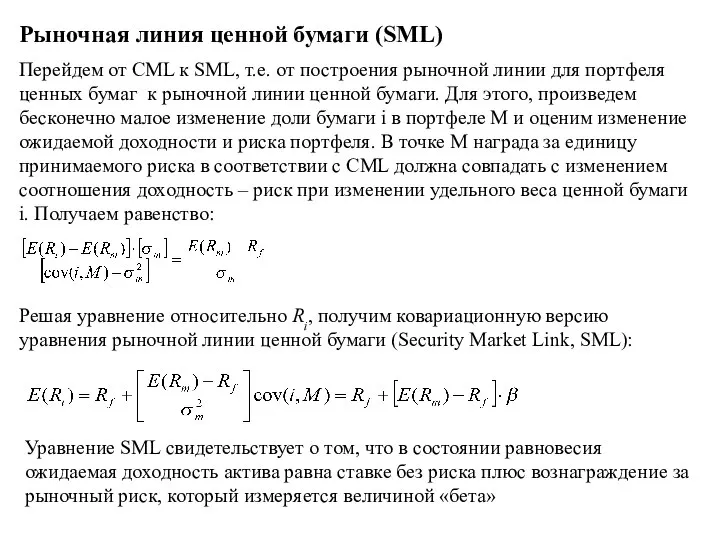

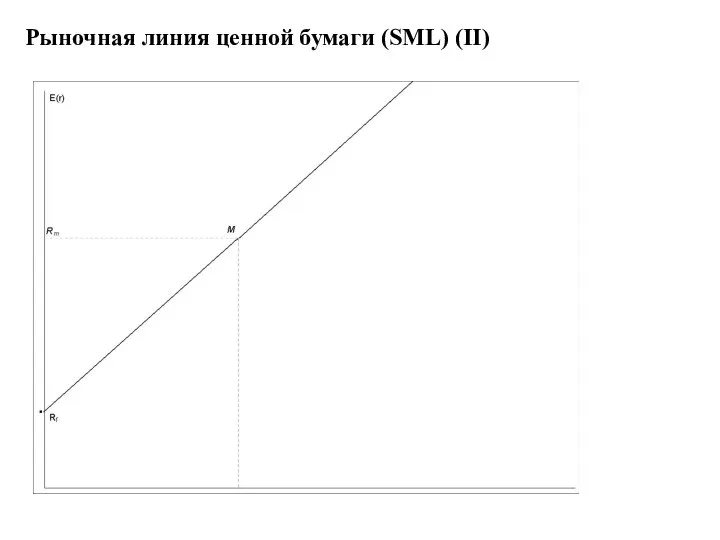

Рыночная линия ценной бумаги (SML)

Уравнение SML свидетельствует о том, что в

Рыночная линия ценной бумаги (SML)

Уравнение SML свидетельствует о том, что в

Рыночная линия ценной бумаги (SML) (II)

Рыночная линия ценной бумаги (SML) (II)

Величина «бета»

Величина «бета» актива или портфеля говорит о том, насколько его

Величина «бета»

Величина «бета» актива или портфеля говорит о том, насколько его

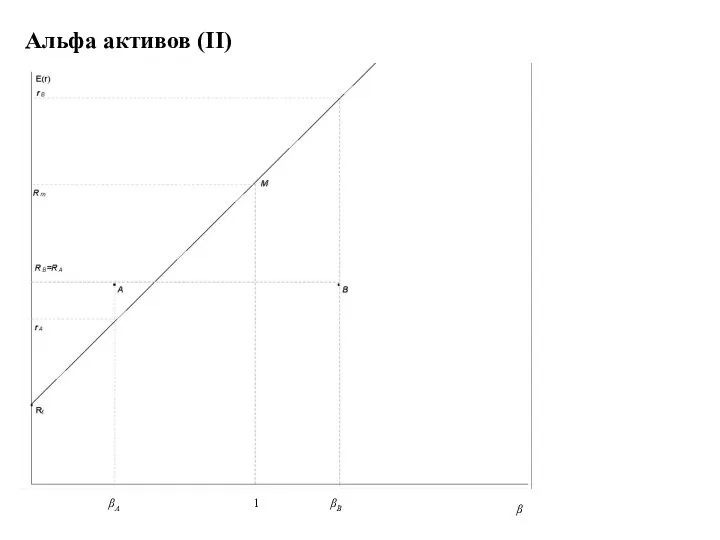

Альфа активов

Если актив переоценен рынком, то уровень его ожидаемой доходности ниже

Альфа активов

Если актив переоценен рынком, то уровень его ожидаемой доходности ниже

Альфа активов (II)

βA

1

βB

β

Альфа активов (II)

βA

1

βB

β

Направления практического использования CAPM

Расчет вмененной нормы доходности собственного капитала.

Построение портфеля, с

Направления практического использования CAPM

Расчет вмененной нормы доходности собственного капитала.

Построение портфеля, с

Критика САРМ

Выбор индекса в качестве рыночного портфеля не гарантирует, то что

Критика САРМ

Выбор индекса в качестве рыночного портфеля не гарантирует, то что

Введение в APT

Модель APT разработана Стефаном Россом. Главным предположением модели является

Введение в APT

Модель APT разработана Стефаном Россом. Главным предположением модели является

Арбитражные возможности и закон одной цены

Арбитраж – это получение безрисковой прибыли

Арбитражные возможности и закон одной цены

Арбитраж – это получение безрисковой прибыли

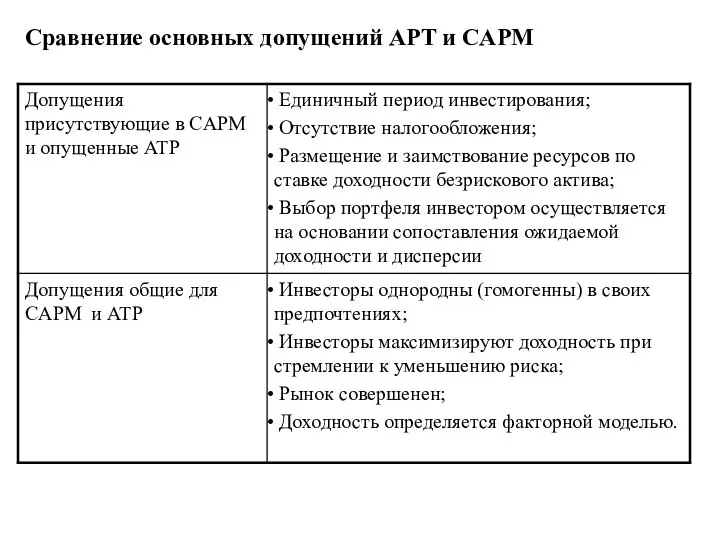

Сравнение основных допущений APT и CAPM

Сравнение основных допущений APT и CAPM

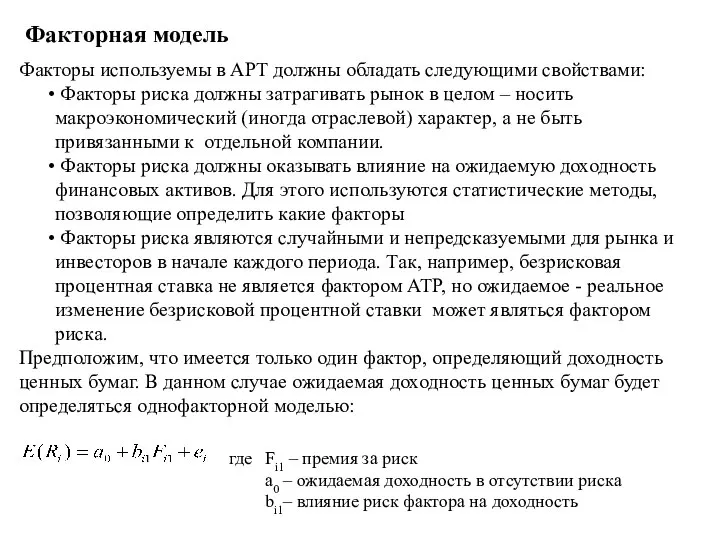

Факторная модель

Факторы используемы в APT должны обладать следующими свойствами:

Факторы риска

Факторная модель

Факторы используемы в APT должны обладать следующими свойствами:

Факторы риска

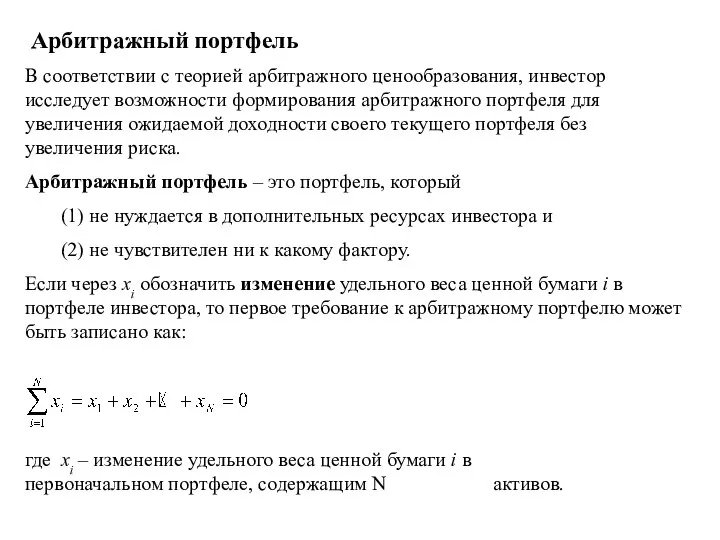

Арбитражный портфель

В соответствии с теорией арбитражного ценообразования, инвестор исследует возможности формирования

Арбитражный портфель

В соответствии с теорией арбитражного ценообразования, инвестор исследует возможности формирования

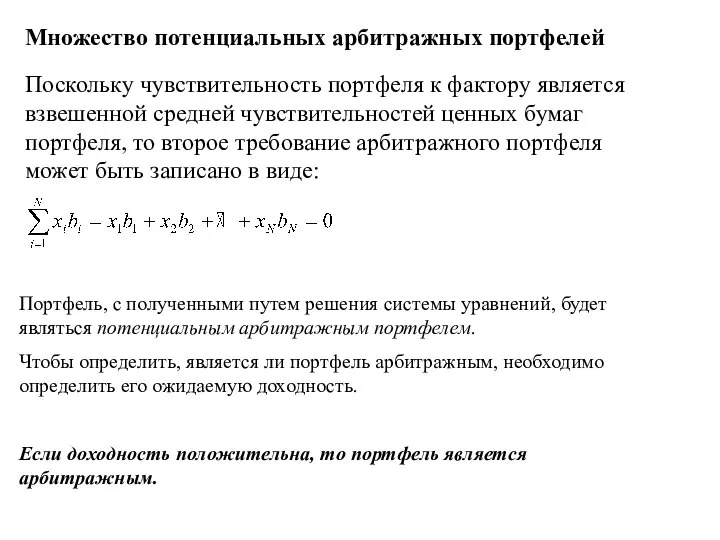

Множество потенциальных арбитражных портфелей

Поскольку чувствительность портфеля к фактору является взвешенной средней

Множество потенциальных арбитражных портфелей

Поскольку чувствительность портфеля к фактору является взвешенной средней

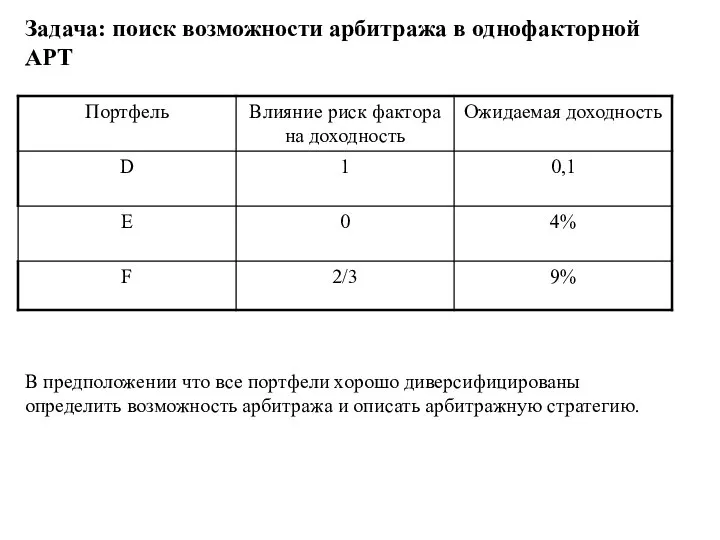

Задача: поиск возможности арбитража в однофакторной APT

В предположении что все портфели

Задача: поиск возможности арбитража в однофакторной APT

В предположении что все портфели

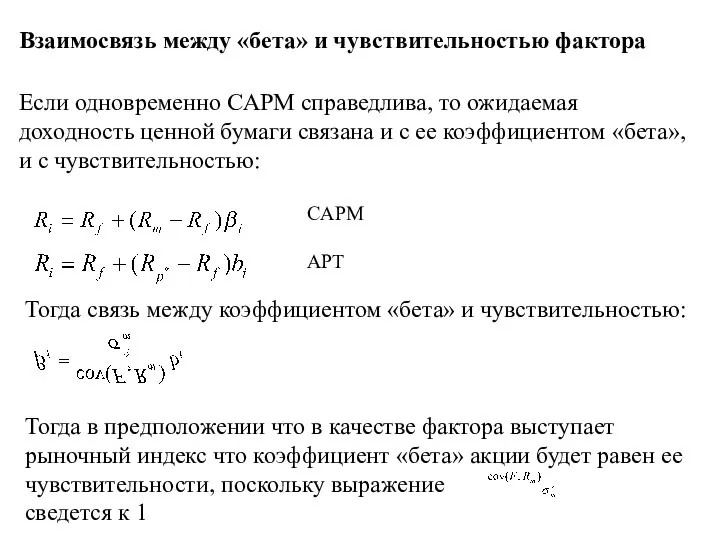

Взаимосвязь между «бета» и чувствительностью фактора

Если одновременно CAPM справедлива, то ожидаемая

Взаимосвязь между «бета» и чувствительностью фактора

Если одновременно CAPM справедлива, то ожидаемая

Глава 5. Гипотеза эффективности рынка.

5.1 Введение

5.2 Случайность событий и гипотеза эффективности

Глава 5. Гипотеза эффективности рынка.

5.1 Введение

5.2 Случайность событий и гипотеза эффективности

Введение в теорию эффективности рынка

Если бы цены финансовых активов было возможно

Введение в теорию эффективности рынка

Если бы цены финансовых активов было возможно

Основные допущения функционирования информационно эффективного рынка финансового актива

Актив или активы

Основные допущения функционирования информационно эффективного рынка финансового актива

Актив или активы

Информация

Всю поступающую на рынок информацию можно разделить на три группы:

Прошлая

Информация

Всю поступающую на рынок информацию можно разделить на три группы:

Прошлая

Реакция рынка на информационные события

Текущая информация при поступлении делится на ожидаемую

Реакция рынка на информационные события

Текущая информация при поступлении делится на ожидаемую

Гипотеза эффективности рынка

Гипотеза эффективности рынка (EMH) – делает предположение, что цены

Гипотеза эффективности рынка

Гипотеза эффективности рынка (EMH) – делает предположение, что цены

Формы информационной эффективности рынка финансового актива

сильная

слабая

промежуточная

вся прошлая информация о предшествующих курсовых

Формы информационной эффективности рынка финансового актива

сильная

слабая

промежуточная

вся прошлая информация о предшествующих курсовых

Различные формы информационной эффективности и прибыль на рынке финансового актива

Прибыль выше

Различные формы информационной эффективности и прибыль на рынке финансового актива

Прибыль выше

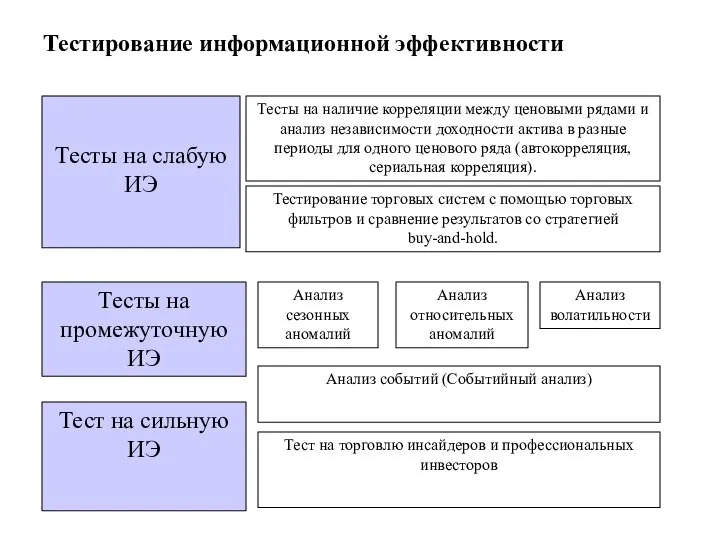

Тестирование информационной эффективности

Тесты на слабую ИЭ

Тесты на наличие корреляции между ценовыми

Тестирование информационной эффективности

Тесты на слабую ИЭ

Тесты на наличие корреляции между ценовыми

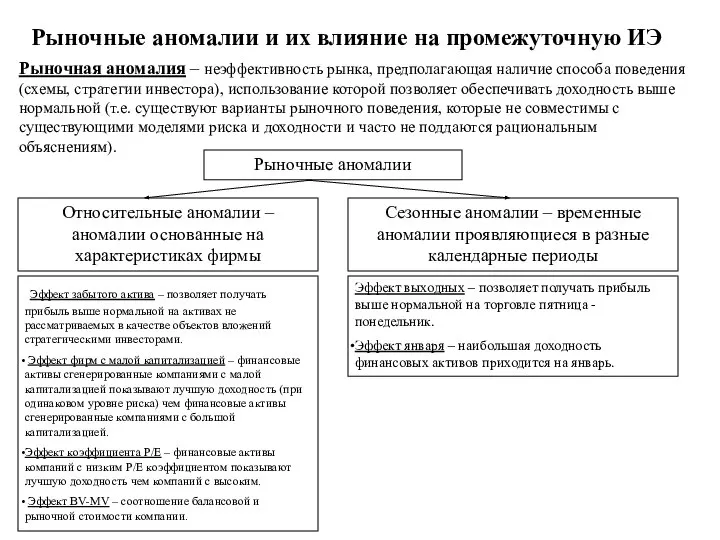

Рыночные аномалии и их влияние на промежуточную ИЭ

Рыночная аномалия – неэффективность

Рыночные аномалии и их влияние на промежуточную ИЭ

Рыночная аномалия – неэффективность

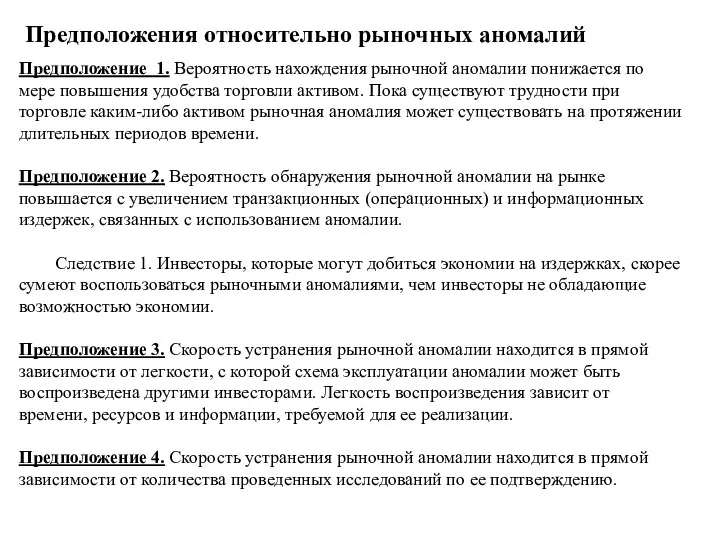

Предположения относительно рыночных аномалий

Предположение 1. Вероятность нахождения рыночной аномалии понижается по

Предположения относительно рыночных аномалий

Предположение 1. Вероятность нахождения рыночной аномалии понижается по

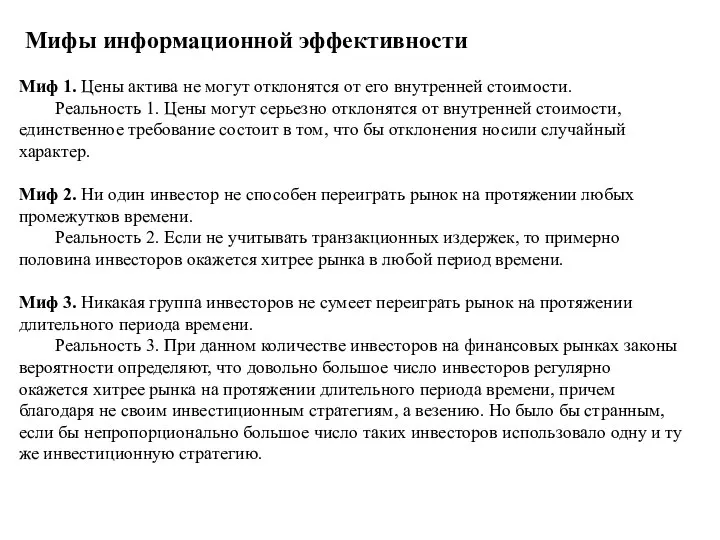

Мифы информационной эффективности

Миф 1. Цены актива не могут отклонятся от его

Мифы информационной эффективности

Миф 1. Цены актива не могут отклонятся от его

Строки в С++

Строки в С++ Кадровый потенциал организации

Кадровый потенциал организации Как собрать команду начинающему интернет-бизнесу Как собрать команду начинающему интернет-бизнесу

Как собрать команду начинающему интернет-бизнесу Как собрать команду начинающему интернет-бизнесу Lionel Messi

Lionel Messi Особые условия труда и психические качества человека

Особые условия труда и психические качества человека  Математика - презентация для начальной школы_

Математика - презентация для начальной школы_ Я и мое имя (3 класс) - презентация для начальной школы_

Я и мое имя (3 класс) - презентация для начальной школы_ Семейное воспитание как психолого-педагогическая проблема Подготовили: Студентки группы Т-104 Куликова Юлия, Сазонова Юлия

Семейное воспитание как психолого-педагогическая проблема Подготовили: Студентки группы Т-104 Куликова Юлия, Сазонова Юлия Борьба с «отмыванием грязных» денег Подготовили студентки 2-го курса группы Э101 Овсянникова Надежда Орлова Любовь

Борьба с «отмыванием грязных» денег Подготовили студентки 2-го курса группы Э101 Овсянникова Надежда Орлова Любовь Дискретные системы и сигналы

Дискретные системы и сигналы Обучение решению текстовых задач Учитель высшей категории: Сотникова Ирина Николаевна МБОУ – Средняя общеобразовательная школа

Обучение решению текстовых задач Учитель высшей категории: Сотникова Ирина Николаевна МБОУ – Средняя общеобразовательная школа Рынок капитала Петрова

Рынок капитала Петрова Презентация на тему "подготовка к ЕНТ" - скачать презентации по Педагогике

Презентация на тему "подготовка к ЕНТ" - скачать презентации по Педагогике Смесительные и детекторные диоды

Смесительные и детекторные диоды Найди правильное утверждение

Найди правильное утверждение Развитие территории: тренды, идеи, практики

Развитие территории: тренды, идеи, практики Олжас Сулейманов

Олжас Сулейманов  Работа с дисками

Работа с дисками Использование INTERNET для повышения для повышения информационной культуры учителя учителя Михалева Татьяна Борисовна учитель матем

Использование INTERNET для повышения для повышения информационной культуры учителя учителя Михалева Татьяна Борисовна учитель матем Дидактический материал по русскому языку «Найди предложения» 1 класс

Дидактический материал по русскому языку «Найди предложения» 1 класс  Тема «Cудебный контроль за законностью осуществления исполнительной власти» Выполнил: студент 2-ого курса экономического факульт

Тема «Cудебный контроль за законностью осуществления исполнительной власти» Выполнил: студент 2-ого курса экономического факульт Содержание: 1. Определение термина «телеконференция». Определение термина «телеконференция» 2. АудиоконференцияАудиоконференция

Содержание: 1. Определение термина «телеконференция». Определение термина «телеконференция» 2. АудиоконференцияАудиоконференция  Исковое требование о защите прав потребителя. Пример

Исковое требование о защите прав потребителя. Пример М. Портер и его роль в развитии теории конкурентоспособности Подготовил: Безнощук Богдан, студент 4 курса, ДС-01

М. Портер и его роль в развитии теории конкурентоспособности Подготовил: Безнощук Богдан, студент 4 курса, ДС-01 Royal shakespeare theatre

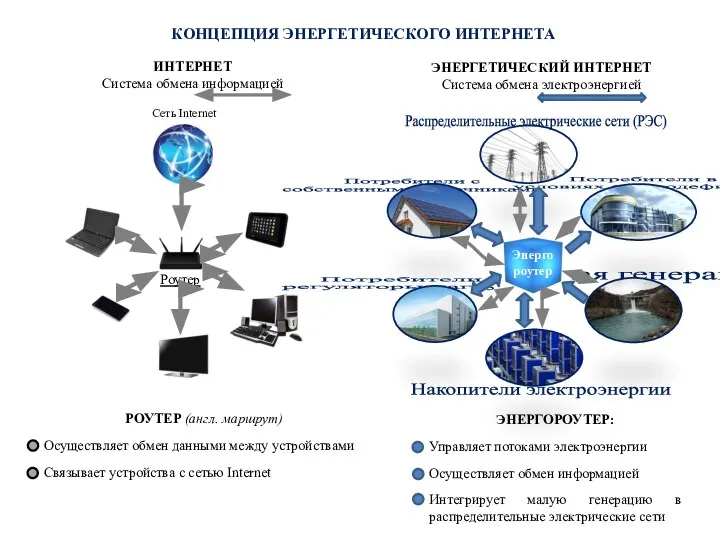

Royal shakespeare theatre Концепция энергетического интернета

Концепция энергетического интернета Духовная культура

Духовная культура Локальные компьютерные сети. 8 класс

Локальные компьютерные сети. 8 класс