- Доходы бюджетов

Содержание

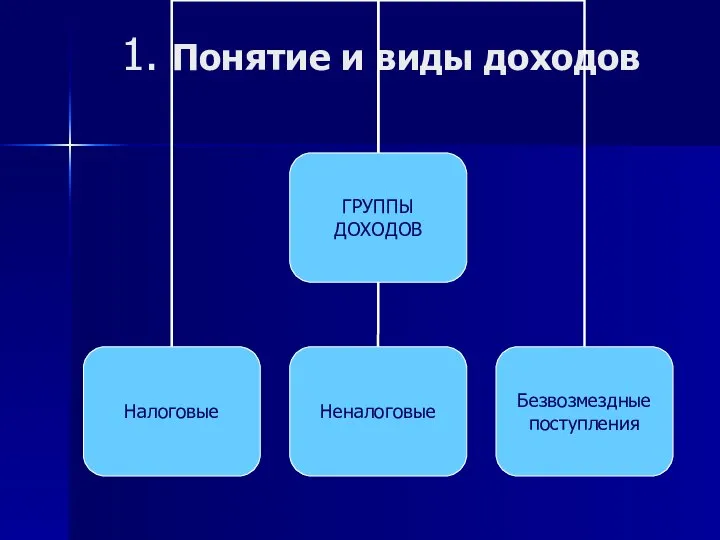

- 2. 1. Понятие и виды доходов

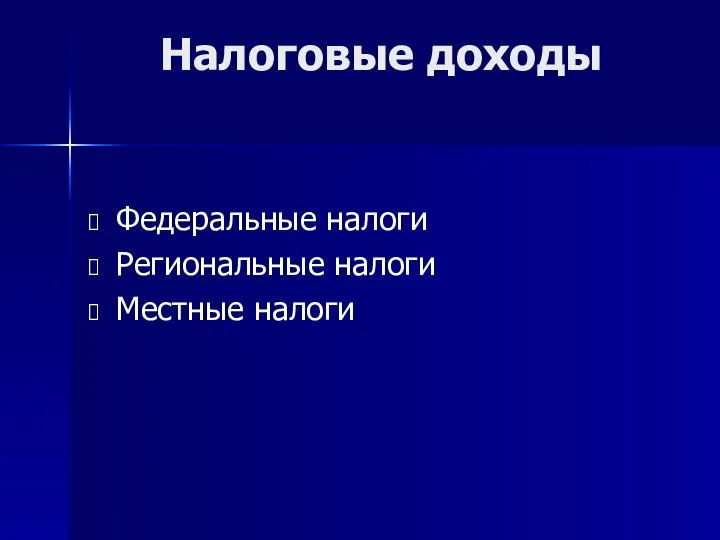

- 3. Налоговые доходы Федеральные налоги Региональные налоги Местные налоги

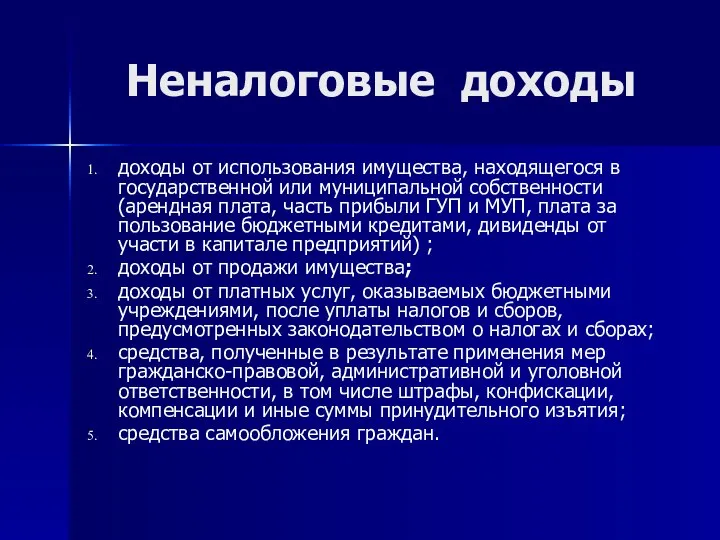

- 4. Неналоговые доходы доходы от использования имущества, находящегося в государственной или муниципальной собственности(арендная плата, часть прибыли ГУП

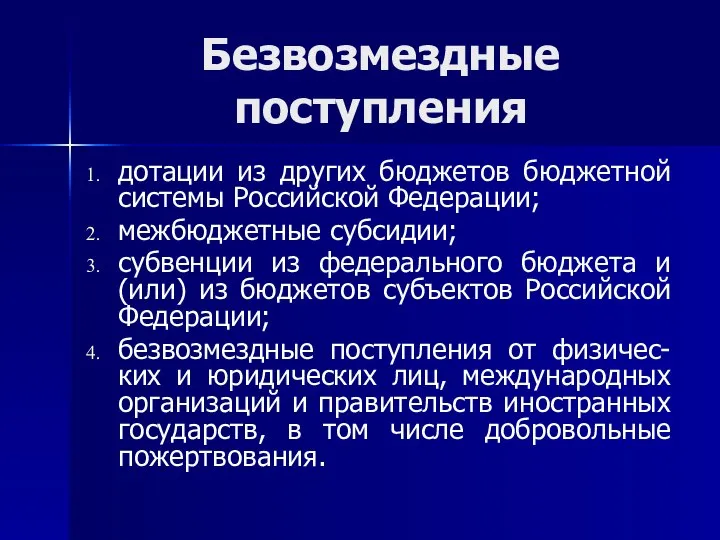

- 5. Безвозмездные поступления дотации из других бюджетов бюджетной системы Российской Федерации; межбюджетные субсидии; субвенции из федерального бюджета

- 6. Собственные доходы

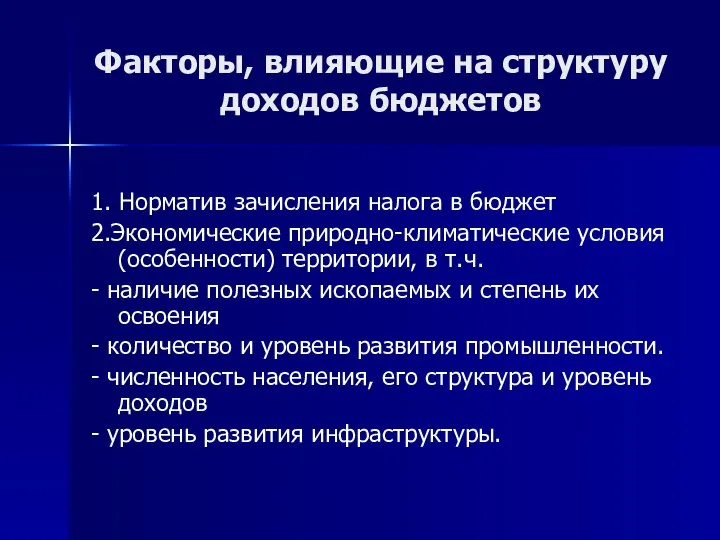

- 7. Факторы, влияющие на структуру доходов бюджетов 1. Норматив зачисления налога в бюджет 2.Экономические природно-климатические условия (особенности)

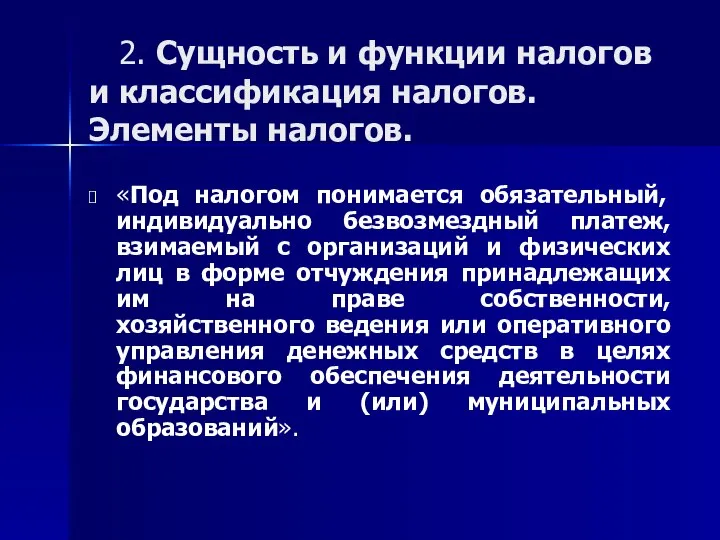

- 8. 2. Сущность и функции налогов и классификация налогов. Элементы налогов. «Под налогом понимается обязательный, индивидуально безвозмездный

- 9. Функции налогов

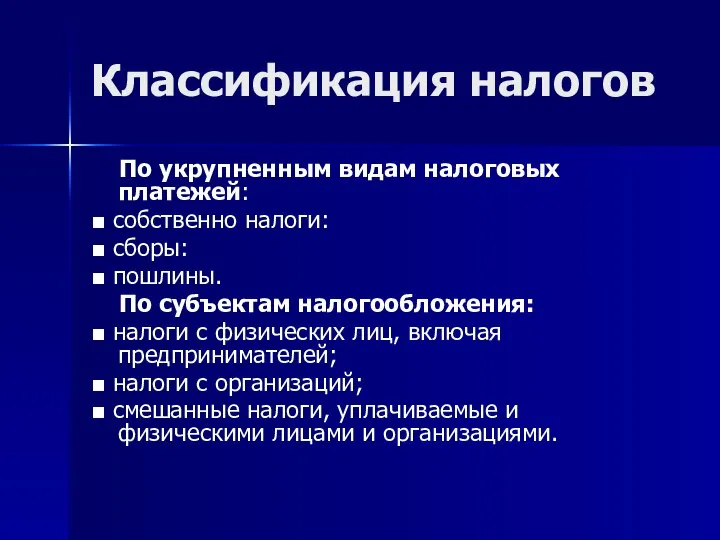

- 10. Классификация налогов По укрупненным видам налоговых платежей: ■ собственно налоги: ■ сборы: ■ пошлины. По субъектам

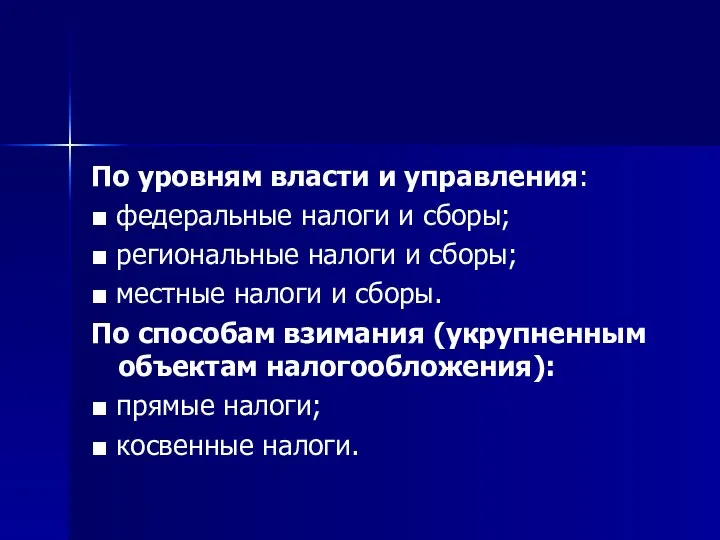

- 11. По уровням власти и управления: ■ федеральные налоги и сборы; ■ региональные налоги и сборы; ■

- 12. По бухгалтерским источникам уплаты: ■ налоги с выручки от реализации продукции; ■ налоги, относимые на себестоимость

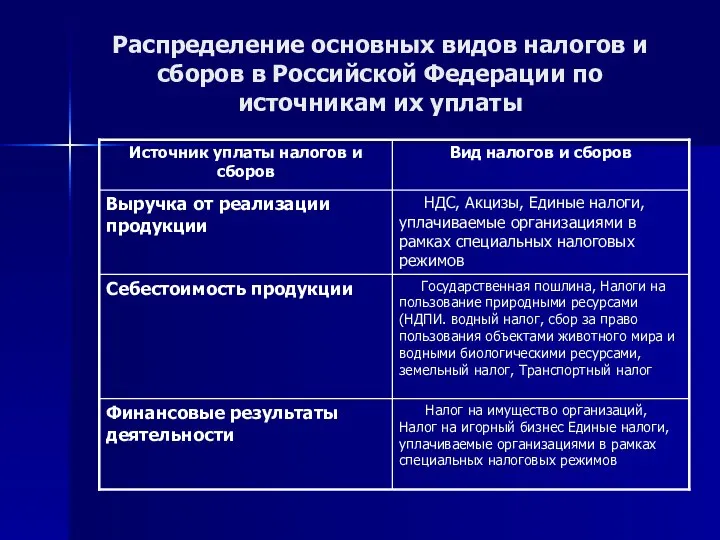

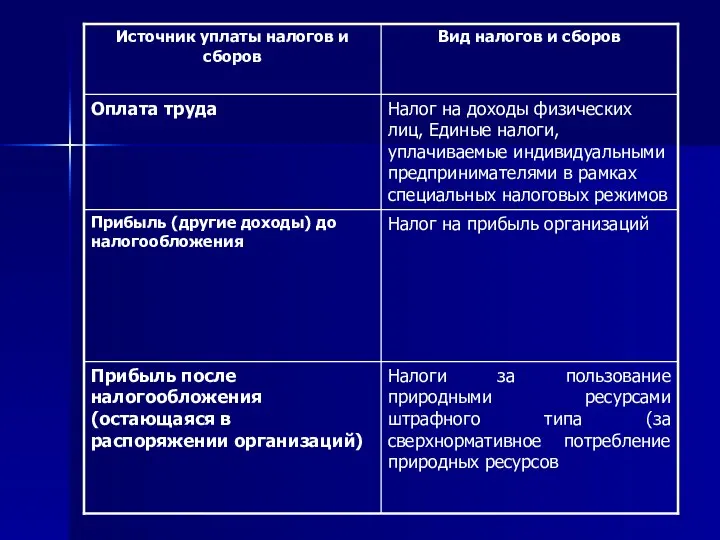

- 13. Распределение основных видов налогов и сборов в Российской Федерации по источникам их уплаты

- 15. По видам налоговых ставок: ■ пропорциональные налоги; ■ прогрессивные налоги; ■ регрессивные налоги. По порядку и

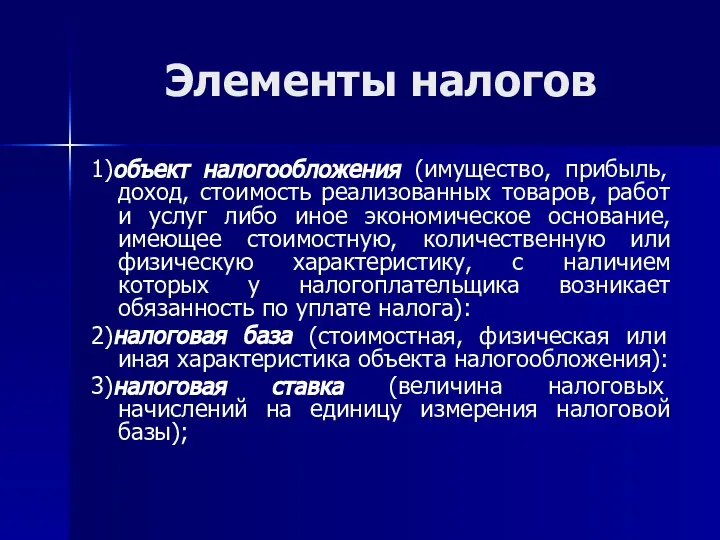

- 16. Элементы налогов 1)объект налогообложения (имущество, прибыль, доход, стоимость реализованных товаров, работ и услуг либо иное экономическое

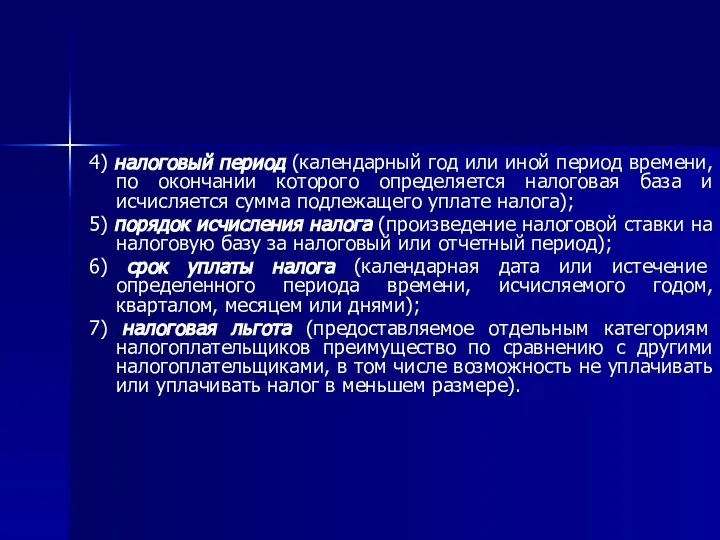

- 17. 4) налоговый период (календарный год или иной период времени, по окончании которого определяется налоговая база и

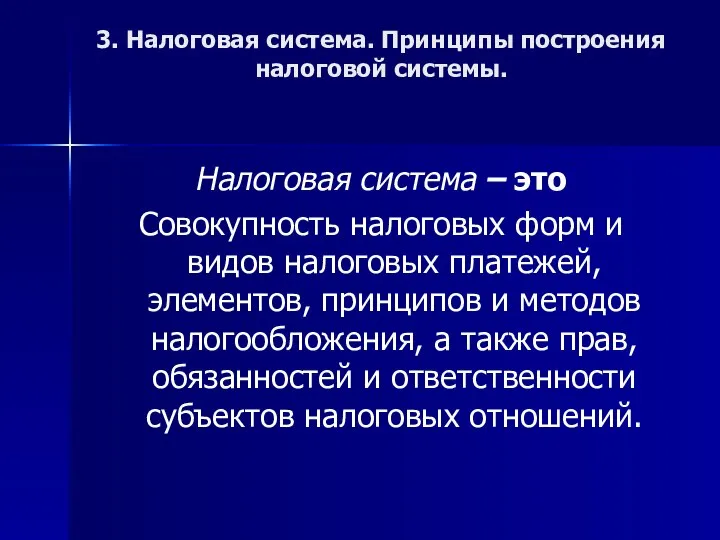

- 18. 3. Налоговая система. Принципы построения налоговой системы. Налоговая система – это Совокупность налоговых форм и видов

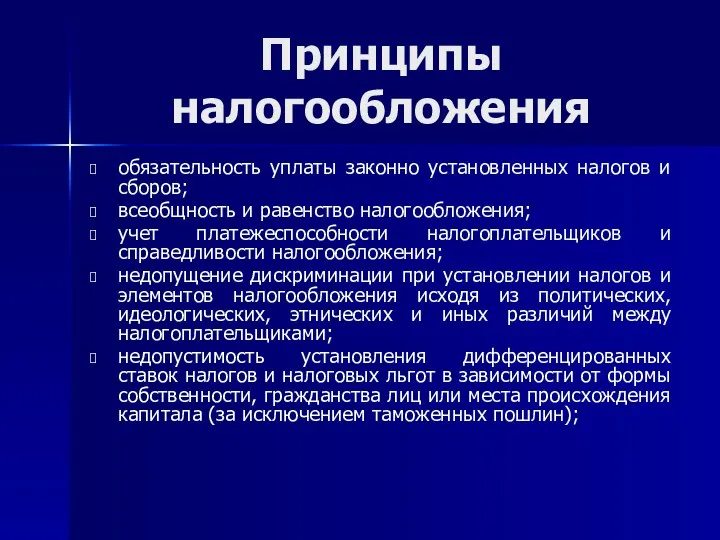

- 19. Принципы налогообложения обязательность уплаты законно установленных налогов и сборов; всеобщность и равенство налогообложения; учет платежеспособности налогоплательщиков

- 21. Скачать презентацию

1. Понятие и виды доходов

1. Понятие и виды доходов

Налоговые доходы

Федеральные налоги

Региональные налоги

Местные налоги

Налоговые доходы

Федеральные налоги

Региональные налоги

Местные налоги

Неналоговые доходы

доходы от использования имущества, находящегося в государственной или муниципальной собственности(арендная

Неналоговые доходы

доходы от использования имущества, находящегося в государственной или муниципальной собственности(арендная

Безвозмездные поступления

дотации из других бюджетов бюджетной системы Российской Федерации;

межбюджетные субсидии;

субвенции

Безвозмездные поступления

дотации из других бюджетов бюджетной системы Российской Федерации;

межбюджетные субсидии;

субвенции

Собственные

доходы

Собственные

доходы

Факторы, влияющие на структуру доходов бюджетов

1. Норматив зачисления налога в бюджет

2.Экономические

Факторы, влияющие на структуру доходов бюджетов

1. Норматив зачисления налога в бюджет

2.Экономические

2. Сущность и функции налогов и классификация налогов. Элементы налогов.

«Под

2. Сущность и функции налогов и классификация налогов. Элементы налогов.

«Под

Функции

налогов

Функции

налогов

Классификация налогов

По укрупненным видам налоговых платежей:

■ собственно налоги:

■ сборы:

■ пошлины.

Классификация налогов

По укрупненным видам налоговых платежей:

■ собственно налоги:

■ сборы:

■ пошлины.

По уровням власти и управления:

■ федеральные налоги и сборы;

■ региональные налоги

По уровням власти и управления:

■ федеральные налоги и сборы;

■ региональные налоги

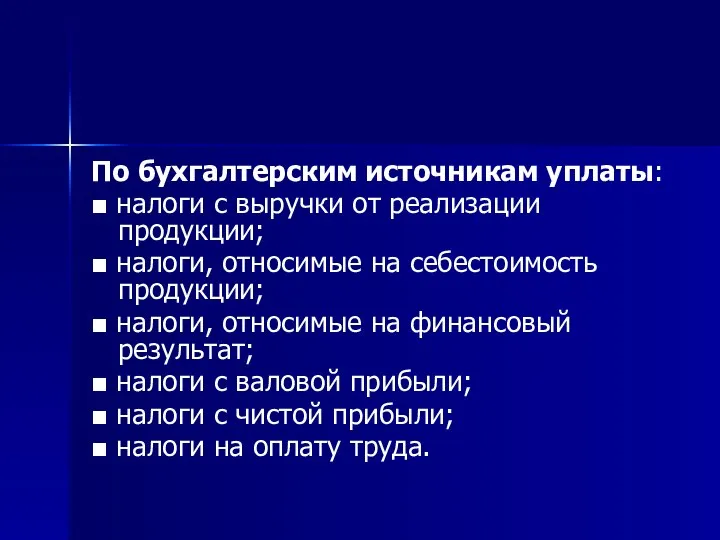

По бухгалтерским источникам уплаты:

■ налоги с выручки от реализации продукции;

■ налоги,

По бухгалтерским источникам уплаты:

■ налоги с выручки от реализации продукции;

■ налоги,

Распределение основных видов налогов и сборов в Российской Федерации по источникам

Распределение основных видов налогов и сборов в Российской Федерации по источникам

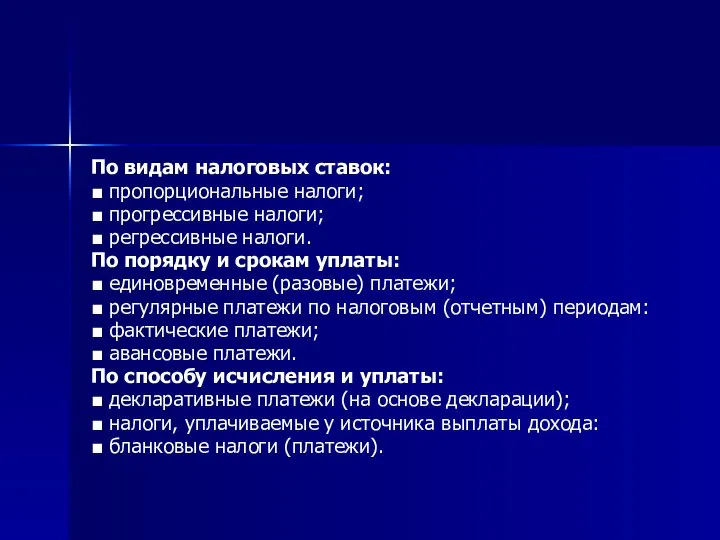

По видам налоговых ставок:

■ пропорциональные налоги;

■ прогрессивные налоги;

■ регрессивные налоги.

По порядку

По видам налоговых ставок:

■ пропорциональные налоги;

■ прогрессивные налоги;

■ регрессивные налоги.

По порядку

Элементы налогов

1)объект налогообложения (имущество, прибыль, доход, стоимость реализованных товаров, работ и

Элементы налогов

1)объект налогообложения (имущество, прибыль, доход, стоимость реализованных товаров, работ и

4) налоговый период (календарный год или иной период времени, по окончании

4) налоговый период (календарный год или иной период времени, по окончании

3. Налоговая система. Принципы построения налоговой системы.

Налоговая система – это

Совокупность

3. Налоговая система. Принципы построения налоговой системы.

Налоговая система – это

Совокупность

Принципы налогообложения

обязательность уплаты законно установленных налогов и сборов;

всеобщность и равенство

Принципы налогообложения

обязательность уплаты законно установленных налогов и сборов;

всеобщность и равенство

Презентация на тему: «Экономика и экономическая наука»

Презентация на тему: «Экономика и экономическая наука»  Введение в общую экологию

Введение в общую экологию Презентация "Рембрандт" - скачать презентации по МХК

Презентация "Рембрандт" - скачать презентации по МХК Особенности современного этапа развития мирового хозяйства Выполнил: студент 1-го курса очной формы обучения факультета тамо

Особенности современного этапа развития мирового хозяйства Выполнил: студент 1-го курса очной формы обучения факультета тамо Розвиток міжнародного захисту прав національних меншин в системі ООН. Принцип недискримінації

Розвиток міжнародного захисту прав національних меншин в системі ООН. Принцип недискримінації Делай новое. Решения, когда нет денег

Делай новое. Решения, когда нет денег Имипенем

Имипенем  8_Хранимые процедуры

8_Хранимые процедуры Праздник Ивана Купалы

Праздник Ивана Купалы Менеджмент организации. Руководящие указания по достижению экономического эффекта в системе менеджмента качества

Менеджмент организации. Руководящие указания по достижению экономического эффекта в системе менеджмента качества Виды и типы муз занятий в ДОУ

Виды и типы муз занятий в ДОУ Поляризация света при отражении (закон Брюстера)

Поляризация света при отражении (закон Брюстера) Сущность и задачи статистического анализа данных правовой статистики

Сущность и задачи статистического анализа данных правовой статистики Презентация ГАТС ВТО

Презентация ГАТС ВТО Знакомим родителей с ФГОС Разработала и провела учитель начальных классов МОУ СОШ 31 п.Родники МО Белореченский район Краснода

Знакомим родителей с ФГОС Разработала и провела учитель начальных классов МОУ СОШ 31 п.Родники МО Белореченский район Краснода Защита электрооборудования от замыкания силовых цепей на корпус

Защита электрооборудования от замыкания силовых цепей на корпус Презентация Население стран мира

Презентация Население стран мира Первое занятие по C#

Первое занятие по C# буква а - презентация для начальной школы

буква а - презентация для начальной школы Презентация_быстрые сервисы_и_ как правильно передать показания ПУ

Презентация_быстрые сервисы_и_ как правильно передать показания ПУ Презентация на тему "Типы проектов" - скачать презентации по Педагогике

Презентация на тему "Типы проектов" - скачать презентации по Педагогике Творим чудеса из лоскутов и ниток. Любимую куклу мастерим сами (3 класс) Технология 3 класс под редакцией В.Д. Симоненко Учитель:

Творим чудеса из лоскутов и ниток. Любимую куклу мастерим сами (3 класс) Технология 3 класс под редакцией В.Д. Симоненко Учитель:  Урок литературного чтения 4 класс Презентацию выполнила учитель начальных классов МОУ гимназии №3 г.Грязи Кобзева Людмила Станис

Урок литературного чтения 4 класс Презентацию выполнила учитель начальных классов МОУ гимназии №3 г.Грязи Кобзева Людмила Станис Готовимся к зимней Олимпиаде: советы спортсменам и тренерам. Зимние виды спорта и сила трения

Готовимся к зимней Олимпиаде: советы спортсменам и тренерам. Зимние виды спорта и сила трения Теория коммуникации и синхронный перевод

Теория коммуникации и синхронный перевод Восстановление и сооружение земляного полотна в особых условиях

Восстановление и сооружение земляного полотна в особых условиях МЕНЕДЖМЕНТ КАК ПРОФЕССИЯ

МЕНЕДЖМЕНТ КАК ПРОФЕССИЯ  Субкультури. Політичні субкультури

Субкультури. Політичні субкультури