- Экономическая эффективность инвестиций

Содержание

- 2. Инвестиции – это долгосрочные вложения средств в создание нового и модернизацию действующего оборудования и сетей связи

- 3. Капитальные вложения – это совокупность затрат на создание новых, расширение, реконструкция и техническое перевооружение действующих предприятий

- 4. Основными источниками финансирования инвестиционной деятельности в связи являются Собственные средства, включающие амортизационные отчисления, прибыль предприятий и

- 5. Эффективность – относительный показатель, характеризующий соотношение между достигнутыми или ожидаемыми конечными результатами производственной деятельности, выступающими в

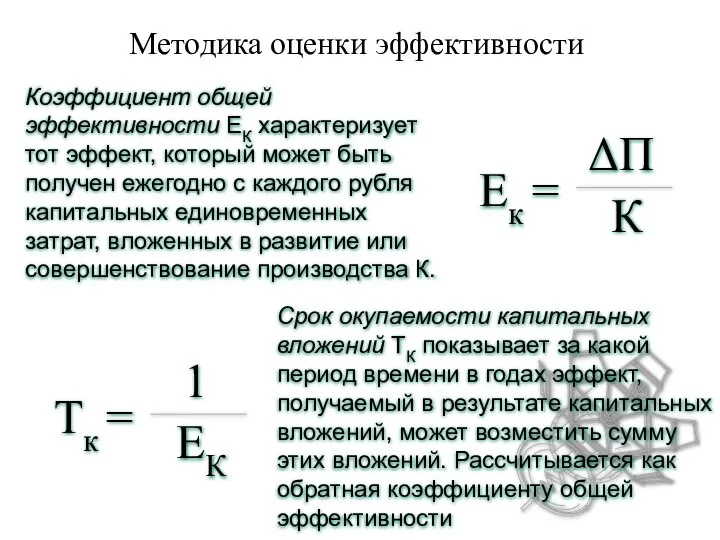

- 6. Коэффициент общей эффективности ЕК характеризует тот эффект, который может быть получен ежегодно с каждого рубля капитальных

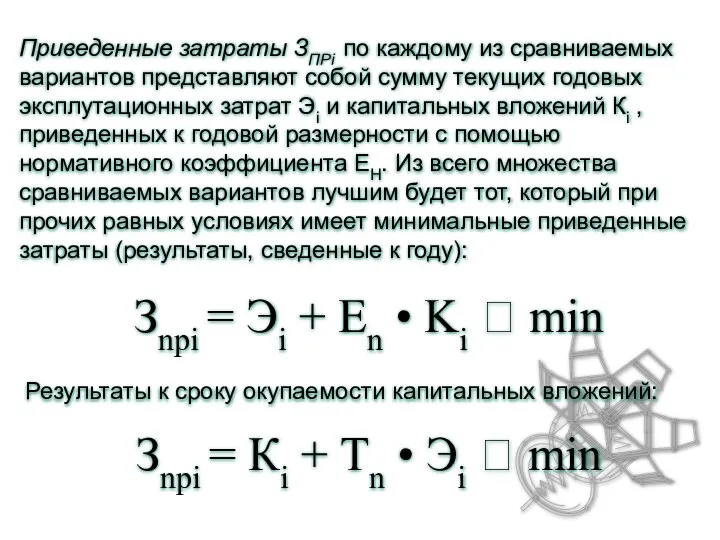

- 7. Приведенные затраты ЗПРi по каждому из сравниваемых вариантов представляют собой сумму текущих годовых эксплутационных затрат Эi

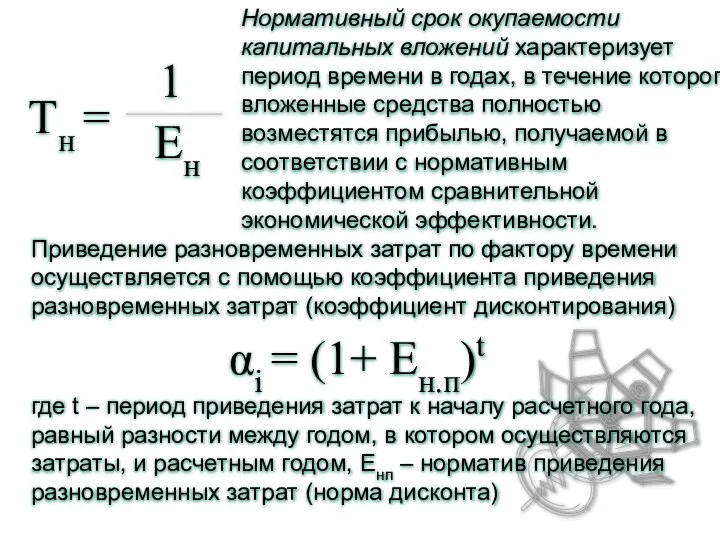

- 8. Нормативный срок окупаемости капитальных вложений характеризует период времени в годах, в течение которого вложенные средства полностью

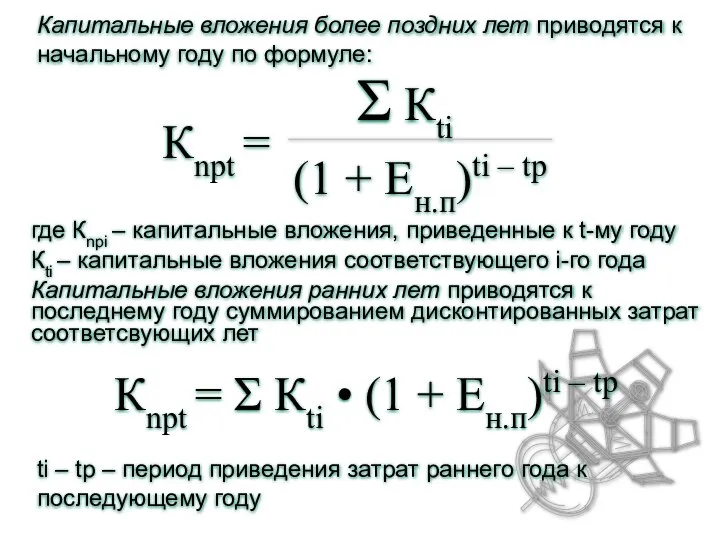

- 9. Капитальные вложения более поздних лет приводятся к начальному году по формуле: где Кnpi – капитальные вложения,

- 11. Скачать презентацию

Инвестиции – это долгосрочные вложения средств в создание нового и модернизацию

Инвестиции – это долгосрочные вложения средств в создание нового и модернизацию

Капитальные вложения – это совокупность затрат на создание новых, расширение, реконструкция

Капитальные вложения – это совокупность затрат на создание новых, расширение, реконструкция

Основными источниками финансирования инвестиционной деятельности в связи являются

Собственные средства, включающие амортизационные

Основными источниками финансирования инвестиционной деятельности в связи являются

Собственные средства, включающие амортизационные

Эффективность – относительный показатель, характеризующий соотношение между достигнутыми или ожидаемыми конечными

Эффективность – относительный показатель, характеризующий соотношение между достигнутыми или ожидаемыми конечными

Коэффициент общей эффективности ЕК характеризует тот эффект, который может быть получен

Коэффициент общей эффективности ЕК характеризует тот эффект, который может быть получен

Приведенные затраты ЗПРi по каждому из сравниваемых вариантов представляют собой сумму

Приведенные затраты ЗПРi по каждому из сравниваемых вариантов представляют собой сумму

Нормативный срок окупаемости капитальных вложений характеризует период времени в годах, в

Нормативный срок окупаемости капитальных вложений характеризует период времени в годах, в

Капитальные вложения более поздних лет приводятся к начальному году по формуле:

где

Капитальные вложения более поздних лет приводятся к начальному году по формуле:

где

роль государственных финансов в социально-экономическом развитии общества Выполнила: Галибина Любовь Студентка 2 курса ФТД гр

роль государственных финансов в социально-экономическом развитии общества Выполнила: Галибина Любовь Студентка 2 курса ФТД гр ПРОИЗВОДСТВО ИНУЛИНА

ПРОИЗВОДСТВО ИНУЛИНА Масленица

Масленица Прилади спін-хвильової електроніки

Прилади спін-хвильової електроніки Jasnogórska Pani

Jasnogórska Pani Современная предпринимательсткая среда

Современная предпринимательсткая среда Перкуссия сердца

Перкуссия сердца Оценка потенциальных возможностей компании по освоению внешнего рынка

Оценка потенциальных возможностей компании по освоению внешнего рынка Культура и быт России в XVII веке

Культура и быт России в XVII веке Педагогический совет «Новые образовательные стандарты: программа духовно-нравственного развития» Использование социально-обра

Педагогический совет «Новые образовательные стандарты: программа духовно-нравственного развития» Использование социально-обра Проблемы связанные с оценкой и реализацией ИННОВАЦИОННЫХ ПРОЕКТОВ

Проблемы связанные с оценкой и реализацией ИННОВАЦИОННЫХ ПРОЕКТОВ  Венчурные инновационные предприятия

Венчурные инновационные предприятия  Презентация ИСТОРИЯ КОСТЮМА

Презентация ИСТОРИЯ КОСТЮМА  Презентация Пушно-меховые товары

Презентация Пушно-меховые товары Витамин А – Ретинол; 2. Витамин Е – Токоферол; 3. Витамин Д – Эргокальциферол

Витамин А – Ретинол; 2. Витамин Е – Токоферол; 3. Витамин Д – Эргокальциферол Що або хто це?

Що або хто це? Международные отношения на ближнем и среднем Востоке. Роль НАТО и её трансформация

Международные отношения на ближнем и среднем Востоке. Роль НАТО и её трансформация Классификация стен

Классификация стен Поздние гестозы

Поздние гестозы Антифизика в супергеройских фильмах

Антифизика в супергеройских фильмах Обувь с самоподтягивающимися шнурками. Бизнес-план

Обувь с самоподтягивающимися шнурками. Бизнес-план Тема: Платежный баланс как отражение международных валютно-кредитных операций страны

Тема: Платежный баланс как отражение международных валютно-кредитных операций страны  Принципы проектирования машин

Принципы проектирования машин Числовые последовательности Устинова Н.Г., лицей №1.

Числовые последовательности Устинова Н.Г., лицей №1. Особенности работы с объемными объектами дизайна

Особенности работы с объемными объектами дизайна Библиотека UTIL.LIB. Программный и аппаратный ШИМ регуляторы (на примере пакета CoDeSys)

Библиотека UTIL.LIB. Программный и аппаратный ШИМ регуляторы (на примере пакета CoDeSys) Залог в вузовских учебниках

Залог в вузовских учебниках Создание нового поколения перестраиваемых рентгеновских источников на основе мультичастотной рентгеновской трубки

Создание нового поколения перестраиваемых рентгеновских источников на основе мультичастотной рентгеновской трубки