- Экономический анализ эффективности использования основного и оборотного капитала.

Содержание

- 2. Задачи, основные направления и информационное обеспечение анализа Основные средства – один из важнейших факторов любого производства.

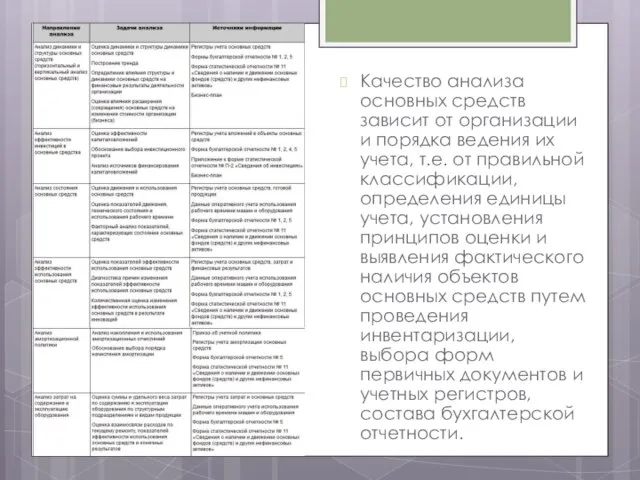

- 3. Качество анализа основных средств зависит от организации и порядка ведения их учета, т.е. от правильной классификации,

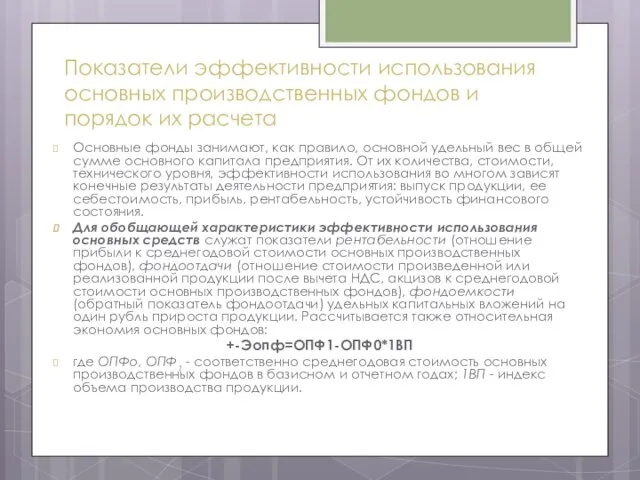

- 4. Показатели эффективности использования основных производственных фондов и порядок их расчета Основные фонды занимают, как правило, основной

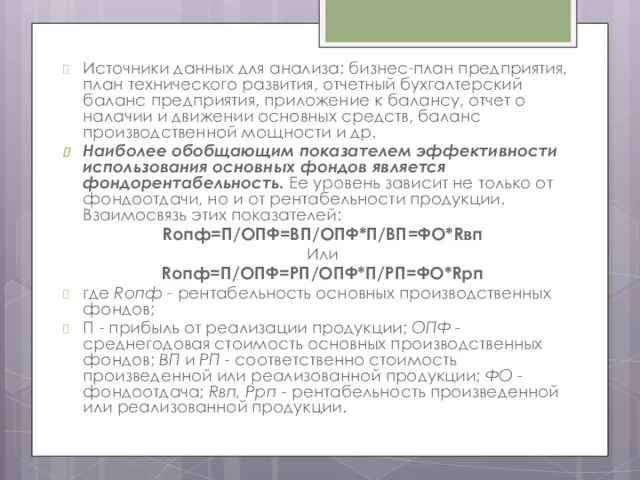

- 5. Источники данных для анализа: бизнес-план предприятия, план технического развития, отчетный бухгалтерский баланс предприятия, приложение к балансу,

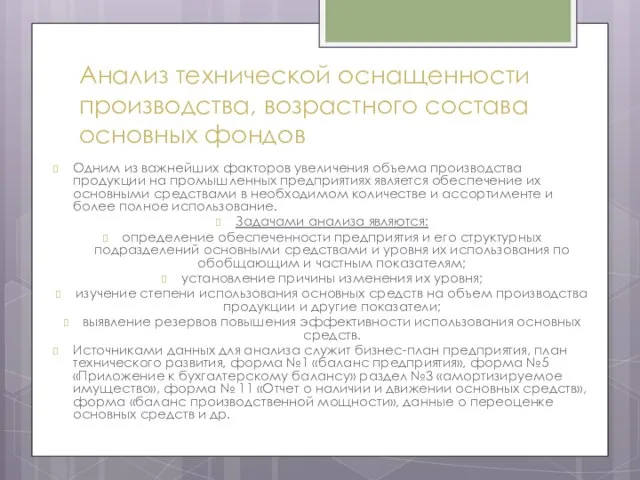

- 6. Анализ технической оснащенности производства, возрастного состава основных фондов Одним из важнейших факторов увеличения объема производства продукции

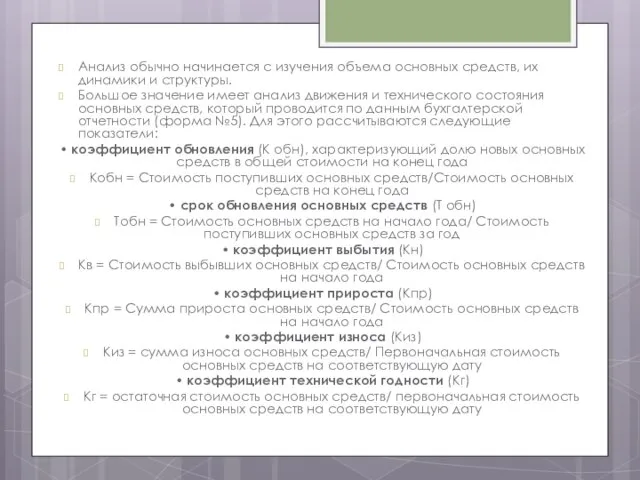

- 7. Анализ обычно начинается с изучения объема основных средств, их динамики и структуры. Большое значение имеет анализ

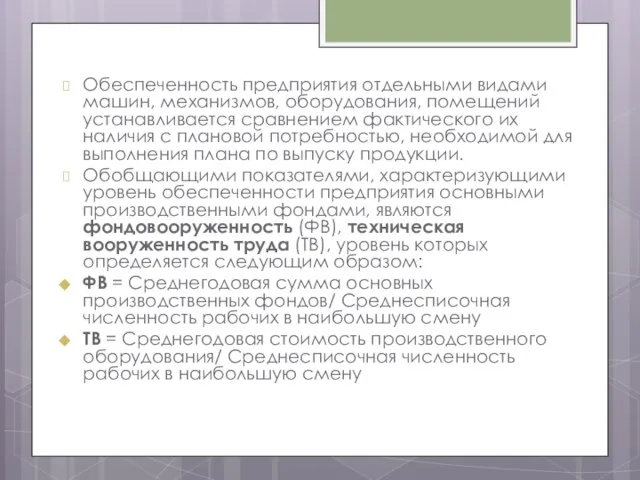

- 8. Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещений устанавливается сравнением фактического их наличия с плановой потребностью,

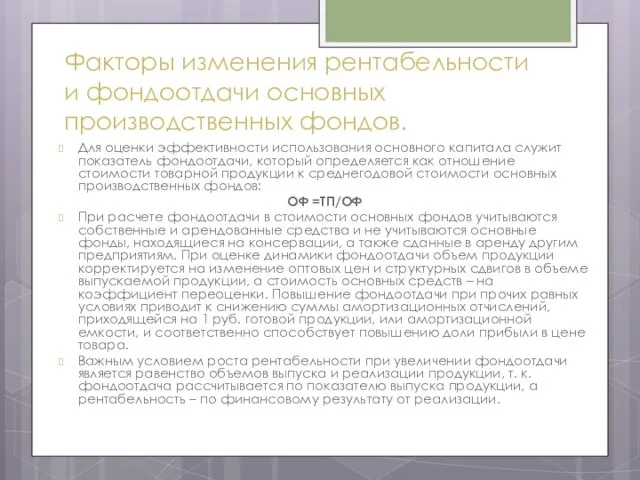

- 9. Факторы изменения рентабельности и фондоотдачи основных производственных фондов. Для оценки эффективности использования основного капитала служит показатель

- 10. Факторы, влияющие на рентабельность, можно разделить на внешние - связаны с воздействием на деятельность предприятия рынка,

- 11. Влияние производственных факторов на результат деятельности можно оценить с двух позиций: как экстенсивное и как интенсивное.

- 12. На изменение фондоотдачи влияет ряд факторов: 1 уровень. 1.1. среднегодовая стоимость основных производственных фондов 1.2. доля

- 13. Источники формирования оборотных средств Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов

- 14. Собственные средства (источники: уставный капитал, резервный фонд фирмы, различные финансовые фонды, чистая прибыль) собственных источников фирме

- 15. Анализ обеспеченности и эффективности использования оборотных средств Для оценки эффективности использования оборотных средств применяются показатели оборачиваемости

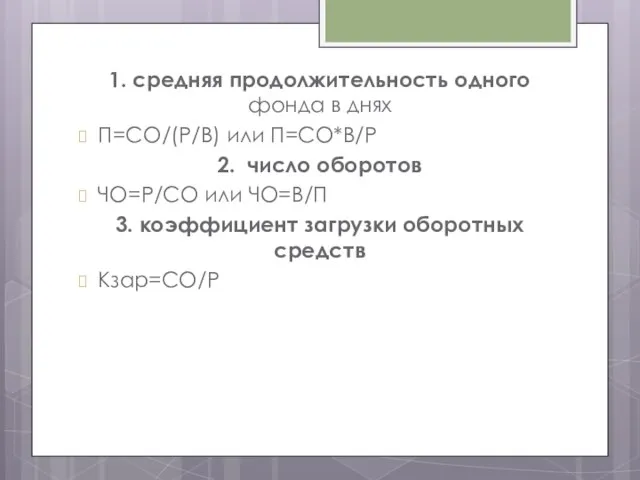

- 16. 1. средняя продолжительность одного фонда в днях П=СО/(Р/B) или П=СО*В/Р 2. число оборотов ЧО=Р/СО или ЧО=В/П

- 17. Анализ использования производственных ресурсов. Одним из важнейших факторов увеличения объема производства продукции является обеспеченность их основными

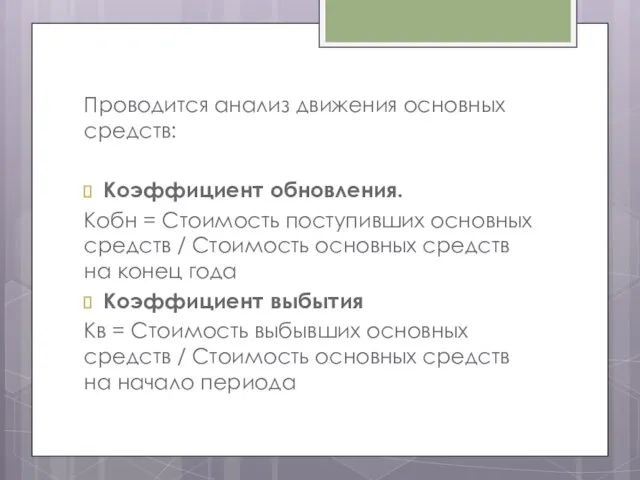

- 18. Проводится анализ движения основных средств: Коэффициент обновления. Кобн = Стоимость поступивших основных средств / Стоимость основных

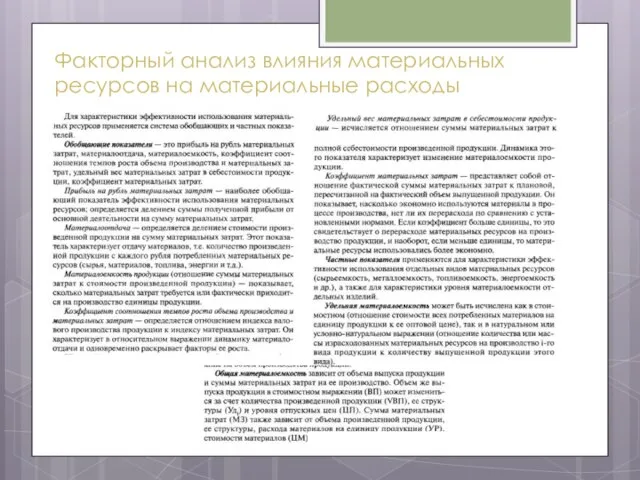

- 19. Факторный анализ влияния материальных ресурсов на материальные расходы

- 21. Скачать презентацию

Задачи, основные направления и информационное обеспечение анализа

Основные средства – один из

Задачи, основные направления и информационное обеспечение анализа

Основные средства – один из

Качество анализа основных средств зависит от организации и порядка ведения их

Качество анализа основных средств зависит от организации и порядка ведения их

Показатели эффективности использования основных производственных фондов и порядок их расчета

Основные фонды

Показатели эффективности использования основных производственных фондов и порядок их расчета

Основные фонды

Источники данных для анализа: бизнес-план предприятия, план технического развития, отчетный бухгалтерский

Источники данных для анализа: бизнес-план предприятия, план технического развития, отчетный бухгалтерский

Анализ технической оснащенности производства, возрастного состава основных фондов

Одним из важнейших факторов

Анализ технической оснащенности производства, возрастного состава основных фондов

Одним из важнейших факторов

Анализ обычно начинается с изучения объема основных средств, их динамики и

Анализ обычно начинается с изучения объема основных средств, их динамики и

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещений устанавливается сравнением фактического

Обеспеченность предприятия отдельными видами машин, механизмов, оборудования, помещений устанавливается сравнением фактического

Факторы изменения рентабельности и фондоотдачи основных производственных фондов.

Для оценки эффективности использования

Факторы изменения рентабельности и фондоотдачи основных производственных фондов.

Для оценки эффективности использования

Факторы, влияющие на рентабельность, можно разделить на внешние - связаны с

Факторы, влияющие на рентабельность, можно разделить на внешние - связаны с

Влияние производственных факторов на результат деятельности можно оценить с двух позиций:

Влияние производственных факторов на результат деятельности можно оценить с двух позиций:

На изменение фондоотдачи влияет ряд факторов:

1 уровень.

1.1. среднегодовая стоимость основных производственных

На изменение фондоотдачи влияет ряд факторов:

1 уровень.

1.1. среднегодовая стоимость основных производственных

Источники формирования оборотных средств

Оборотные средства предприятия представляют собой стоимостную оценку оборотных

Источники формирования оборотных средств

Оборотные средства предприятия представляют собой стоимостную оценку оборотных

Собственные средства (источники: уставный капитал, резервный фонд фирмы, различные финансовые фонды,

Собственные средства (источники: уставный капитал, резервный фонд фирмы, различные финансовые фонды,

Анализ обеспеченности и эффективности использования оборотных средств

Для оценки эффективности использования оборотных

Анализ обеспеченности и эффективности использования оборотных средств

Для оценки эффективности использования оборотных

1. средняя продолжительность одного фонда в днях

П=СО/(Р/B) или П=СО*В/Р

2. число оборотов

ЧО=Р/СО

1. средняя продолжительность одного фонда в днях

П=СО/(Р/B) или П=СО*В/Р

2. число оборотов

ЧО=Р/СО

Анализ использования производственных ресурсов.

Одним из важнейших факторов увеличения объема производства продукции

Анализ использования производственных ресурсов.

Одним из важнейших факторов увеличения объема производства продукции

Проводится анализ движения основных средств:

Коэффициент обновления.

Кобн = Стоимость поступивших основных средств

Проводится анализ движения основных средств:

Коэффициент обновления.

Кобн = Стоимость поступивших основных средств

Факторный анализ влияния материальных ресурсов на материальные расходы

Факторный анализ влияния материальных ресурсов на материальные расходы

Налоговый мониторинг. Проблемы и пути совершенствования правового регулирования

Налоговый мониторинг. Проблемы и пути совершенствования правового регулирования Презентация Денежные компенсации гражданам, пострадавшим от радиационных воздействий. Виды компенсаций, размеры, порядок выплаты

Презентация Денежные компенсации гражданам, пострадавшим от радиационных воздействий. Виды компенсаций, размеры, порядок выплаты Алгоритм заказа

Алгоритм заказа  болезни легких

болезни легких  Правовое регулирование предоставления земельных участков для строительства

Правовое регулирование предоставления земельных участков для строительства Художественная керамика

Художественная керамика РЕШЕНИЕ НЕРАВЕНСТВ С ОДНИМ НЕИЗВЕСТНЫМ

РЕШЕНИЕ НЕРАВЕНСТВ С ОДНИМ НЕИЗВЕСТНЫМ  «Обобщение знаний об имени прилагательном». , учитель начальных классов МБОУ ООШ № 37 п.Балакирево Блинова Тамара Анатольевна

«Обобщение знаний об имени прилагательном». , учитель начальных классов МБОУ ООШ № 37 п.Балакирево Блинова Тамара Анатольевна Презентация ИСТОРИЯ ЭКОНОМИЧЕСКИХ УЧЕНИЙ Экономическая мысль России (XIX-нач. XX вв.)

Презентация ИСТОРИЯ ЭКОНОМИЧЕСКИХ УЧЕНИЙ Экономическая мысль России (XIX-нач. XX вв.) Каким образом организуется планирование деятельности таможенных органов? Подготовили Виноградов Георгий и Яманди Елена

Каким образом организуется планирование деятельности таможенных органов? Подготовили Виноградов Георгий и Яманди Елена  Формальна логіка у вирішенні задач діагностики та лікування

Формальна логіка у вирішенні задач діагностики та лікування Модульная технология возведения высотных каркасных зданий из стальных элементов

Модульная технология возведения высотных каркасных зданий из стальных элементов Црква у хришћанској архитектури - презентация

Црква у хришћанској архитектури - презентация Презентация

Презентация Управління вартістю капіталу Капітал підприємства

Управління вартістю капіталу Капітал підприємства Задачи государственной статистики России

Задачи государственной статистики России св-вва_вв_табл_ДНЕ

св-вва_вв_табл_ДНЕ История баскетбола

История баскетбола Исаак Ильич Левитан (1860-1900) Работу выполнил Тихачев Вячеслав ученик 5 «Б» класса МОУ лицея №10 Г. Советска

Исаак Ильич Левитан (1860-1900) Работу выполнил Тихачев Вячеслав ученик 5 «Б» класса МОУ лицея №10 Г. Советска Понятие правоотношений

Понятие правоотношений Матлаб (Создание графических приложений)

Матлаб (Создание графических приложений) Гришина Людмила Юрьевна МОУ СОШ №31 г Липецка

Гришина Людмила Юрьевна МОУ СОШ №31 г Липецка  Табун

Табун  Активные процессы в современном русском языке

Активные процессы в современном русском языке Расчет опор

Расчет опор ЛЕКЦИЯ 3 ЛЕКАРСТВЕННЫЕ СРЕДСТВА, ПРОИЗВОДНЫЕ ЦИКЛОПЕНТАНПЕРГИДРОФЕНАНТРЕНА

ЛЕКЦИЯ 3 ЛЕКАРСТВЕННЫЕ СРЕДСТВА, ПРОИЗВОДНЫЕ ЦИКЛОПЕНТАНПЕРГИДРОФЕНАНТРЕНА  Разминка Подготовила: Лепичева Наталия

Разминка Подготовила: Лепичева Наталия Защита авторских прав программного обеспечения

Защита авторских прав программного обеспечения