- Финансы предприятия

Содержание

- 2. Управление оборотным капиталом предприятия Оборотный капитал - это часть имущества предприятия с циклом оборота менее года.

- 3. В экономической литературе используются различные термины для обозначения этой части активов компании: -оборотные активы (в бухгалтерском

- 4. Оборотные средства - это средства, используемые предприятием для осуществления своей постоянной деятельности. Оборотные средства включают: запасы

- 5. Оборотный капитал – это еще один показатель ликвидности организации. Он отражает величину капитала, которым располагает организация

- 6. Уровень и структура оборотных активов любой организации зависит от следующих факторов: особенности отрасли, в которой

- 7. Классификация оборотных средств Классификация оборотных средств По экономическому содержанию Оборотные производственные фонды Фонды обращения (сфера обращения)

- 8. Операционный цикл оборотного капитала Операционный цикл оборотного капитала – это период времени, который начинается с момента

- 10. Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотного капитала, является его

- 11. ПОЦ = ПОДА+ ПОМЗ + ПОГП + ПОДЗ где ПОЦ - продолжительность операционного цикла организации, в

- 12. Продолжительность операционного цикла зависит от эффективности управления оборотным капиталом, а также от отрасли, в которой компания

- 13. Производственный и финансовый циклы В процессе управления оборотным капиталом в рамках операционного цикла выделяют две основные

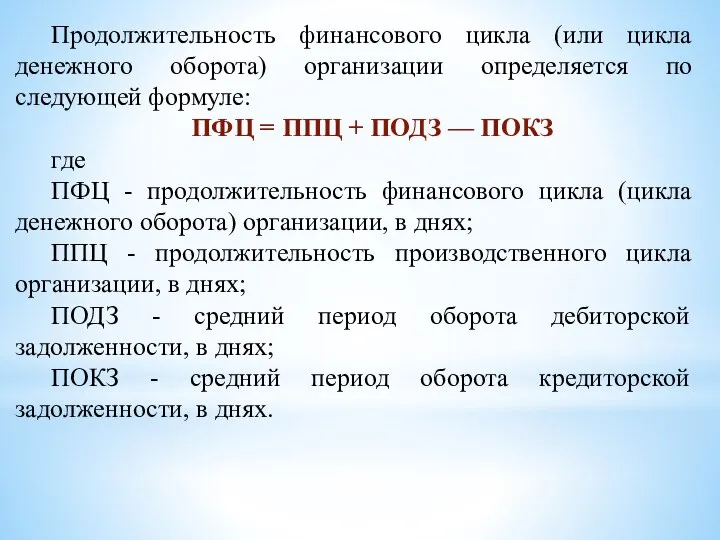

- 14. характеризует период полного оборота материальных элементов оборотных средств, используемых для обслуживания производственного процесса, начиная с момента

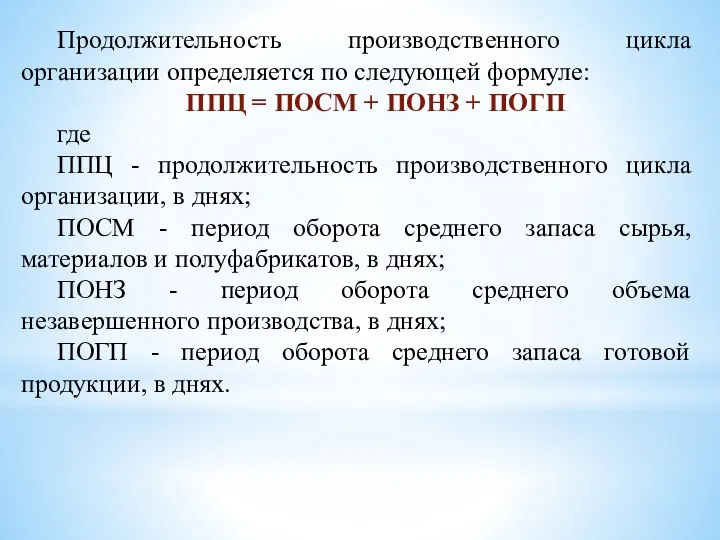

- 15. Продолжительность производственного цикла организации определяется по следующей формуле: ППЦ = ПОСМ + ПОНЗ + ПОГП где

- 16. представляет собой период полного оборота денежных средств, инвестированных в оборотный капитал, начиная с момента погашения кредиторской

- 17. Продолжительность финансового цикла (или цикла денежного оборота) организации определяется по следующей формуле: ПФЦ = ППЦ +

- 18. Взаимосвязь производственного и финансового циклов

- 19. Управление оборотным капиталом – это процесс планирования и контролирования уровня и соотношения оборотных активов компании, а

- 20. Задачей управления оборотным капиталом является принятие решения в отношении того, каким должен быть максимально приемлемый уровень

- 21. Основные этапы управления оборотными активами

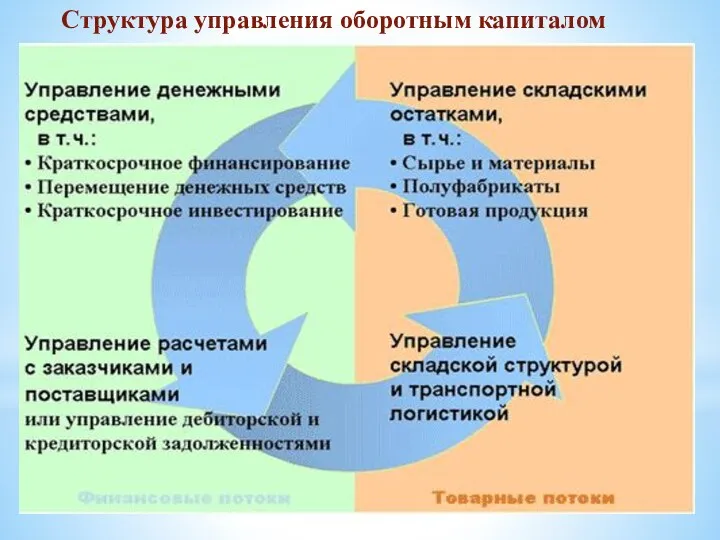

- 22. Структура управления оборотным капиталом

- 23. Важным вопросом при управлении оборотными активами является поиск равновесного состояния между риском потери ликвидности и прибыльности.

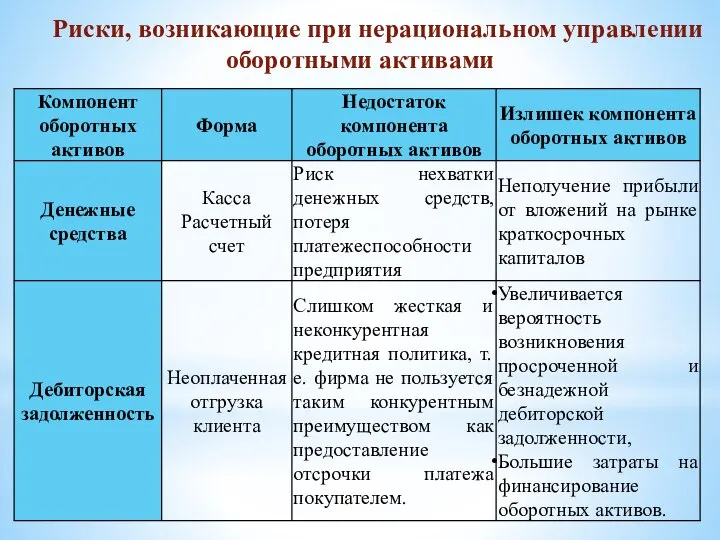

- 24. Риски, возникающие при нерациональном управлении оборотными активами

- 26. Таким образом, политика управления (оборотными активами) должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью

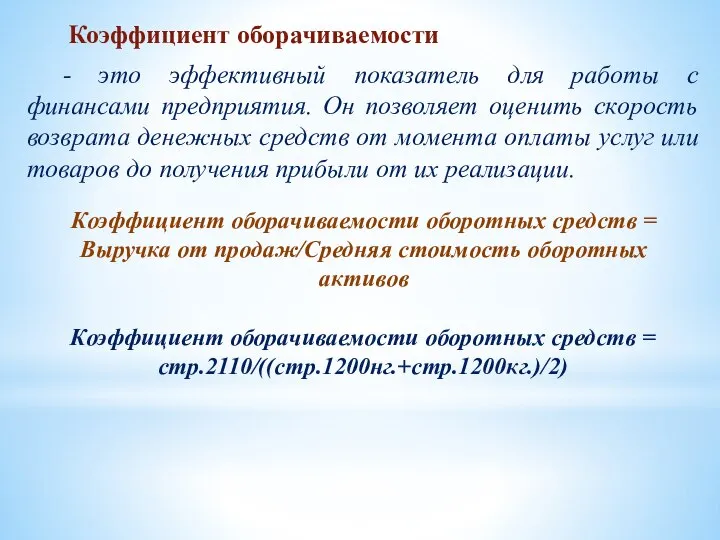

- 27. Показатели эффективности использования оборотных средств Эффективность использования оборотных средств характеризуется следующими показателями: коэффициентом оборачиваемости, длительностью одного

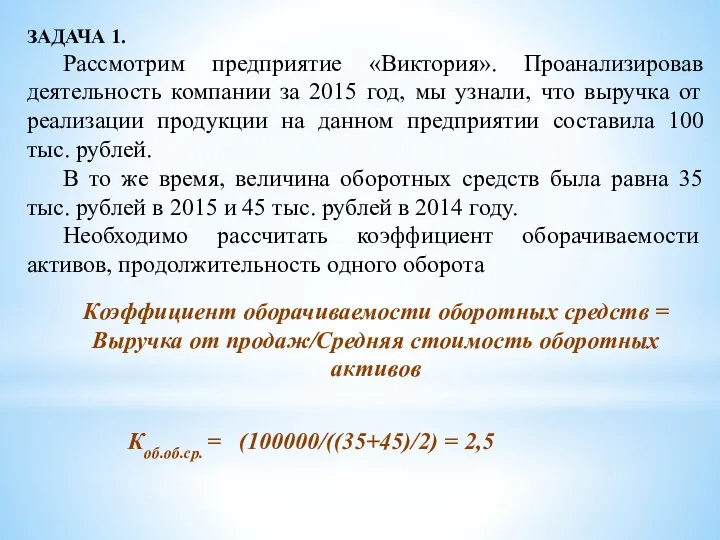

- 28. Коэффициент оборачиваемости - это эффективный показатель для работы с финансами предприятия. Он позволяет оценить скорость возврата

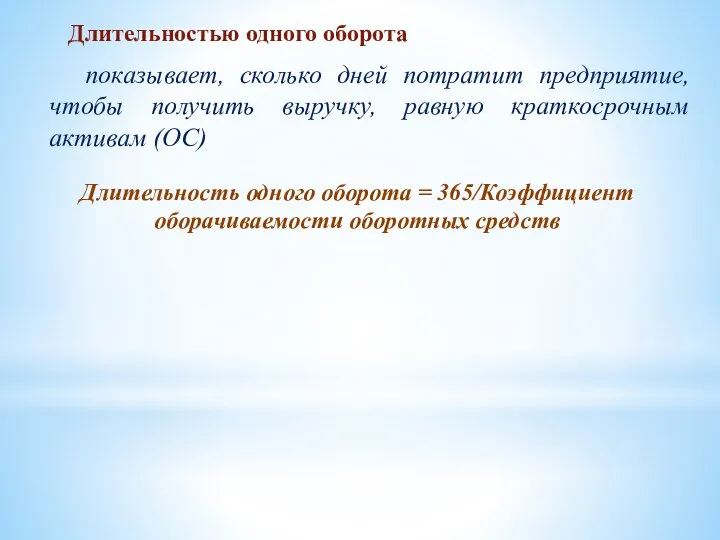

- 29. Длительностью одного оборота Длительность одного оборота = 365/Коэффициент оборачиваемости оборотных средств показывает, сколько дней потратит предприятие,

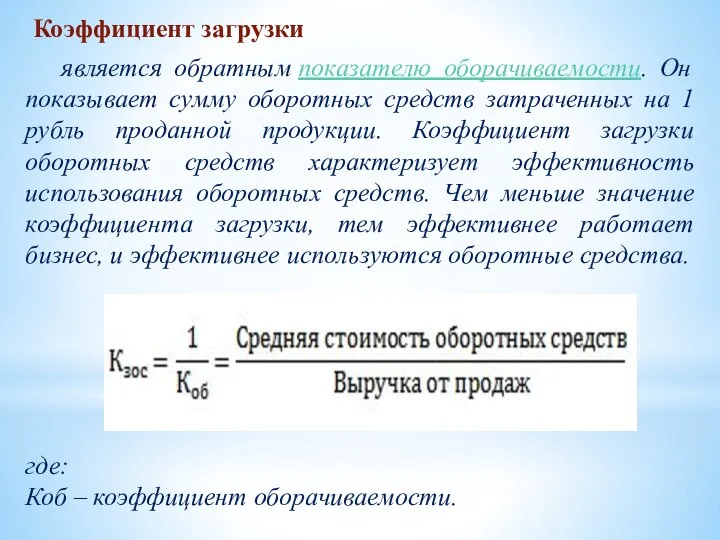

- 30. Коэффициент загрузки является обратным показателю оборачиваемости. Он показывает сумму оборотных средств затраченных на 1 рубль проданной

- 31. Способы повышения оборачиваемости оборотных активов

- 32. Оптимальный подход к управлению запасами заключается в нахождении оптимального соотношения между тремя категориями затрат: затратами, связанными

- 33. Управление запасами производственного предприятия включает в себя управление запасами сырья и материалов, управление незавершенным производством, а

- 34. При принятии решений относительно поддерживания определенного уровня запасов необходимо учитывать тот фактор, что дефицит запасов также

- 35. В управлении запасами наиболее часто используются следующие показатели: период хранения запасов; коэффициент оборачиваемости запасов оптимальный объем

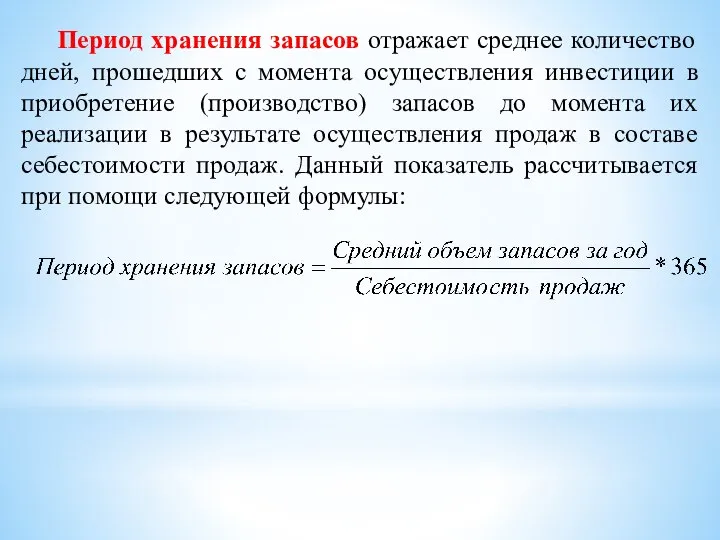

- 36. Период хранения запасов отражает среднее количество дней, прошедших с момента осуществления инвестиции в приобретение (производство) запасов

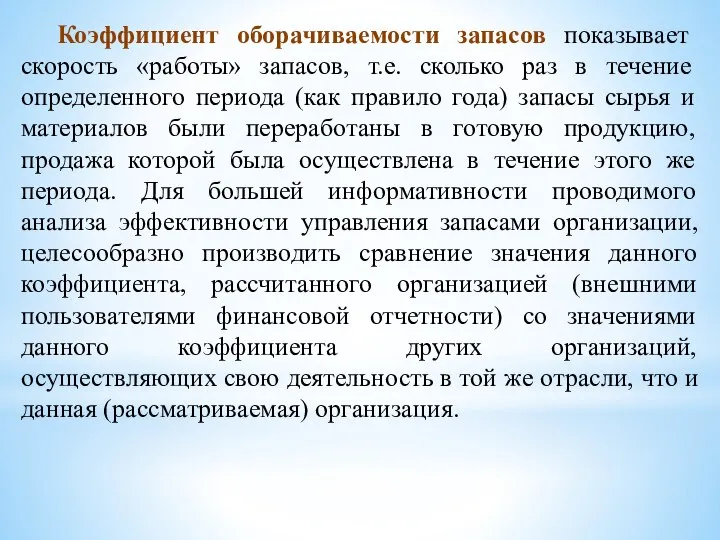

- 37. Коэффициент оборачиваемости запасов показывает скорость «работы» запасов, т.е. сколько раз в течение определенного периода (как правило

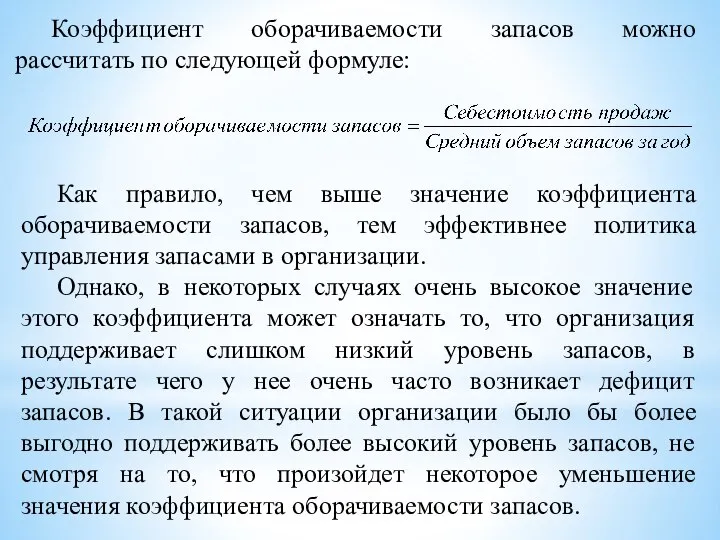

- 38. Коэффициент оборачиваемости запасов можно рассчитать по следующей формуле: Как правило, чем выше значение коэффициента оборачиваемости запасов,

- 39. Низкое значение коэффициента оборачиваемости запасов может означать наличие у организации медленно обращающихся запасов (например, запасы сырья

- 40. Оптимальным является объем заказа, при котором затраты, связанные с заказом (закупкой) сырья и материалов (и других

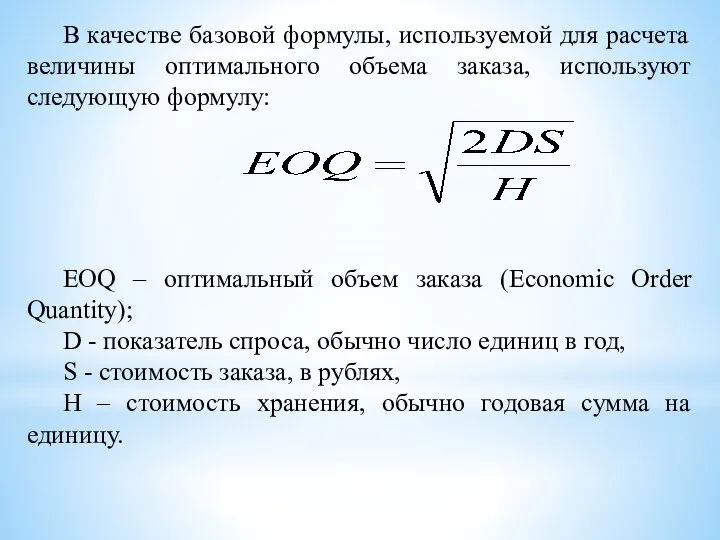

- 41. EOQ – оптимальный объем заказа (Economic Order Quantity); D - показатель спроса, обычно число единиц в

- 46. ЗАДАЧА 1. Рассмотрим предприятие «Виктория». Проанализировав деятельность компании за 2015 год, мы узнали, что выручка от

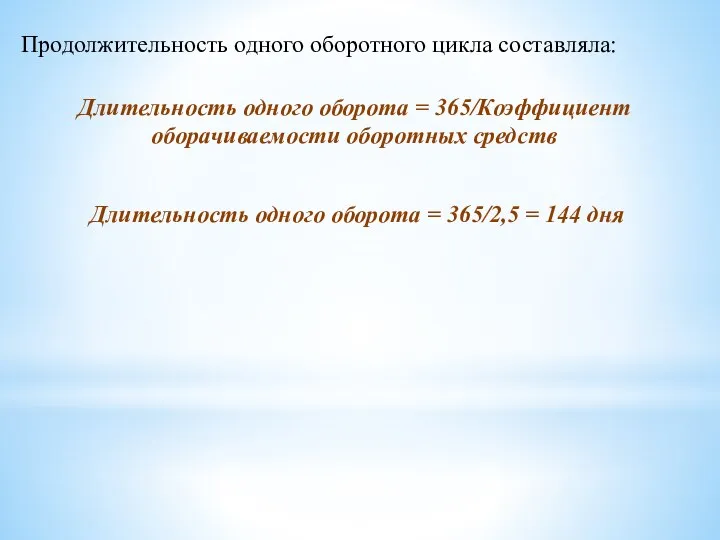

- 47. Продолжительность одного оборотного цикла составляла: Длительность одного оборота = 365/Коэффициент оборачиваемости оборотных средств Длительность одного оборота

- 50. Скачать презентацию

Управление оборотным капиталом предприятия

Оборотный капитал - это часть имущества предприятия с

Управление оборотным капиталом предприятия

Оборотный капитал - это часть имущества предприятия с

В экономической литературе используются различные термины для обозначения этой части активов

В экономической литературе используются различные термины для обозначения этой части активов

Оборотные средства - это средства, используемые предприятием для осуществления своей постоянной

Оборотные средства - это средства, используемые предприятием для осуществления своей постоянной

Оборотный капитал – это еще один показатель ликвидности организации. Он отражает

Оборотный капитал – это еще один показатель ликвидности организации. Он отражает

Уровень и структура оборотных активов любой организации зависит от следующих факторов:

Уровень и структура оборотных активов любой организации зависит от следующих факторов:

Классификация оборотных средств

Классификация оборотных средств

По экономическому содержанию

Оборотные производственные фонды

Фонды обращения (сфера

Классификация оборотных средств

Классификация оборотных средств

По экономическому содержанию

Оборотные производственные фонды

Фонды обращения (сфера

Операционный цикл оборотного капитала

Операционный цикл оборотного капитала – это период времени,

Операционный цикл оборотного капитала

Операционный цикл оборотного капитала – это период времени,

Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность

Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность

ПОЦ = ПОДА+ ПОМЗ + ПОГП + ПОДЗ

где

ПОЦ - продолжительность

ПОЦ = ПОДА+ ПОМЗ + ПОГП + ПОДЗ

где

ПОЦ - продолжительность

Продолжительность операционного цикла зависит от эффективности управления оборотным капиталом, а также

Продолжительность операционного цикла зависит от эффективности управления оборотным капиталом, а также

Производственный и финансовый циклы

В процессе управления оборотным капиталом в рамках операционного

Производственный и финансовый циклы

В процессе управления оборотным капиталом в рамках операционного

характеризует период полного оборота материальных элементов оборотных средств, используемых для обслуживания

характеризует период полного оборота материальных элементов оборотных средств, используемых для обслуживания

Продолжительность производственного цикла организации определяется по следующей формуле:

ППЦ = ПОСМ +

Продолжительность производственного цикла организации определяется по следующей формуле:

ППЦ = ПОСМ +

представляет собой период полного оборота денежных средств, инвестированных в оборотный капитал,

представляет собой период полного оборота денежных средств, инвестированных в оборотный капитал,

Продолжительность финансового цикла (или цикла денежного оборота) организации определяется по следующей

Продолжительность финансового цикла (или цикла денежного оборота) организации определяется по следующей

Взаимосвязь производственного и финансового циклов

Взаимосвязь производственного и финансового циклов

Управление оборотным капиталом – это процесс планирования и контролирования уровня и

Управление оборотным капиталом – это процесс планирования и контролирования уровня и

Задачей управления оборотным капиталом

является принятие решения в отношении того, каким

Задачей управления оборотным капиталом

является принятие решения в отношении того, каким

Основные этапы управления оборотными активами

Основные этапы управления оборотными активами

Структура управления оборотным капиталом

Структура управления оборотным капиталом

Важным вопросом при управлении оборотными активами является поиск равновесного состояния между

Важным вопросом при управлении оборотными активами является поиск равновесного состояния между

Риски, возникающие при нерациональном управлении оборотными активами

Риски, возникающие при нерациональном управлении оборотными активами

Таким образом, политика управления (оборотными активами) должна обеспечить поиск компромисса между

Таким образом, политика управления (оборотными активами) должна обеспечить поиск компромисса между

Показатели эффективности использования оборотных средств

Эффективность использования оборотных средств характеризуется следующими показателями:

Показатели эффективности использования оборотных средств

Эффективность использования оборотных средств характеризуется следующими показателями:

Коэффициент оборачиваемости

- это эффективный показатель для работы с финансами предприятия. Он

Коэффициент оборачиваемости

- это эффективный показатель для работы с финансами предприятия. Он

Длительностью одного оборота

Длительность одного оборота = 365/Коэффициент оборачиваемости оборотных средств

показывает, сколько

Длительностью одного оборота

Длительность одного оборота = 365/Коэффициент оборачиваемости оборотных средств

показывает, сколько

Коэффициент загрузки

является обратным показателю оборачиваемости. Он показывает сумму оборотных средств затраченных на

Коэффициент загрузки

является обратным показателю оборачиваемости. Он показывает сумму оборотных средств затраченных на

Способы повышения оборачиваемости оборотных активов

Способы повышения оборачиваемости оборотных активов

Оптимальный подход к управлению запасами заключается в нахождении оптимального соотношения между

Оптимальный подход к управлению запасами заключается в нахождении оптимального соотношения между

Управление запасами производственного предприятия включает в себя управление запасами сырья и

Управление запасами производственного предприятия включает в себя управление запасами сырья и

При принятии решений относительно поддерживания определенного уровня запасов необходимо учитывать тот

При принятии решений относительно поддерживания определенного уровня запасов необходимо учитывать тот

В управлении запасами наиболее часто используются следующие показатели:

период хранения запасов;

коэффициент оборачиваемости

В управлении запасами наиболее часто используются следующие показатели:

период хранения запасов;

коэффициент оборачиваемости

Период хранения запасов отражает среднее количество дней, прошедших с момента осуществления

Период хранения запасов отражает среднее количество дней, прошедших с момента осуществления

Коэффициент оборачиваемости запасов показывает скорость «работы» запасов, т.е. сколько раз в

Коэффициент оборачиваемости запасов показывает скорость «работы» запасов, т.е. сколько раз в

Коэффициент оборачиваемости запасов можно рассчитать по следующей формуле:

Как правило, чем выше

Коэффициент оборачиваемости запасов можно рассчитать по следующей формуле:

Как правило, чем выше

Низкое значение коэффициента оборачиваемости запасов может означать наличие у организации медленно

Низкое значение коэффициента оборачиваемости запасов может означать наличие у организации медленно

Оптимальным является объем заказа, при котором затраты, связанные с заказом (закупкой)

Оптимальным является объем заказа, при котором затраты, связанные с заказом (закупкой)

EOQ – оптимальный объем заказа (Economic Order Quantity);

D - показатель спроса,

EOQ – оптимальный объем заказа (Economic Order Quantity);

D - показатель спроса,

ЗАДАЧА 1.

Рассмотрим предприятие «Виктория». Проанализировав деятельность компании за 2015 год, мы

ЗАДАЧА 1.

Рассмотрим предприятие «Виктория». Проанализировав деятельность компании за 2015 год, мы

Продолжительность одного оборотного цикла составляла:

Длительность одного оборота = 365/Коэффициент оборачиваемости оборотных

Продолжительность одного оборотного цикла составляла:

Длительность одного оборота = 365/Коэффициент оборачиваемости оборотных

Ультразвуковая размерная обработка материалов

Ультразвуковая размерная обработка материалов Проектирование и конструирование второстепенной балки

Проектирование и конструирование второстепенной балки Презентация территориально-структурное деление таможенных органов

Презентация территориально-структурное деление таможенных органов  Корпускулярно- волновая природа света

Корпускулярно- волновая природа света Кубизм в архитектуре. Оригами

Кубизм в архитектуре. Оригами Комбинированный алгоритм. Программирование черепашки для постройки дома. Использование инвентаряв одной программе

Комбинированный алгоритм. Программирование черепашки для постройки дома. Использование инвентаряв одной программе Разработка беспилотников для условий Севера

Разработка беспилотников для условий Севера Правовое государство

Правовое государство Муниципальное дошкольное образовательное учреждение Центр развития ребенка- детский сад №36 Педагогический совет №2 «Здоровье

Муниципальное дошкольное образовательное учреждение Центр развития ребенка- детский сад №36 Педагогический совет №2 «Здоровье Тема: Использование метода проекта в специальной (коррекционной) школе VIII вида Учитель: Шульгина Татьяна Николаевна

Тема: Использование метода проекта в специальной (коррекционной) школе VIII вида Учитель: Шульгина Татьяна Николаевна Word переход и поиск

Word переход и поиск История развития телевидения как средства массовой информации

История развития телевидения как средства массовой информации Raspberry Pi India

Raspberry Pi India Война СССР в Афганистане

Война СССР в Афганистане  Словарные слова 3 класс

Словарные слова 3 класс  Вопросы к рейтинг-контролю

Вопросы к рейтинг-контролю Presentation Template Creative, Ideas

Presentation Template Creative, Ideas Ҡаҙ өмәһе

Ҡаҙ өмәһе Использование материалов инвентаризации в оперативно-следственной практике

Использование материалов инвентаризации в оперативно-следственной практике Профессия дорожники. Строительство дорог

Профессия дорожники. Строительство дорог Презентация Россия в 18 веке

Презентация Россия в 18 веке Почему в лесу нужно соблюдать тишину? Автор: Кульчицкая И.Н. Учитель начальных классов.

Почему в лесу нужно соблюдать тишину? Автор: Кульчицкая И.Н. Учитель начальных классов. БИОФИЗИКА АНАЛИЗАТОРОВ

БИОФИЗИКА АНАЛИЗАТОРОВ Dekooder

Dekooder Операционные системы. Введение (часть 1)

Операционные системы. Введение (часть 1) Специфические методы и этапы статистического исследования

Специфические методы и этапы статистического исследования Сделка: понятие, формы, виды. Условия действительности сделок. Обязательства: понятие, виды, способы обеспечения исполнения

Сделка: понятие, формы, виды. Условия действительности сделок. Обязательства: понятие, виды, способы обеспечения исполнения Нормальная физиология

Нормальная физиология