- Функции финансового менеджмента в процессе осуществления ликвидационных процедур при банкротстве

Содержание

- 2. Банкротство признанная уполномоченным государственным органом неспособность должника (гражданина, организации, или государства) удовлетворить в полном объёме требования

- 3. Ликвидационные процедуры это законодательно регламентируемые процедуры, связанные с последствиями объявления предприятия банкротом.

- 4. Функции финансового менеджмента в процессе осуществления ликвидационных процедур при банкротстве

- 5. 1. Оценка имущества предприятия-банкрота по балансовой стоимости. осуществляется на основе полной инвентаризации имущества предприятия, принадлежащего ему

- 6. 2. Определение ликвидационной массы представляет собой имущество предприятия, объявленного банкротом, предназначенное к реализации для обеспечения удовлетворения

- 7. 3. Оценка имущества Оценка имущества, входящего в состав ликвидационной массы, по рыночной стоимости. Так как имущество

- 8. 4 Выбор наиболее эффективных форм продажи имущества. основывается на возможностях получения максимальной суммы средств от реализации

- 9. 5. Обеспечение удовлетворения претензий кредиторов. является наиболее сложной и ответственной функцией финансового менеджмента в процессе осуществления

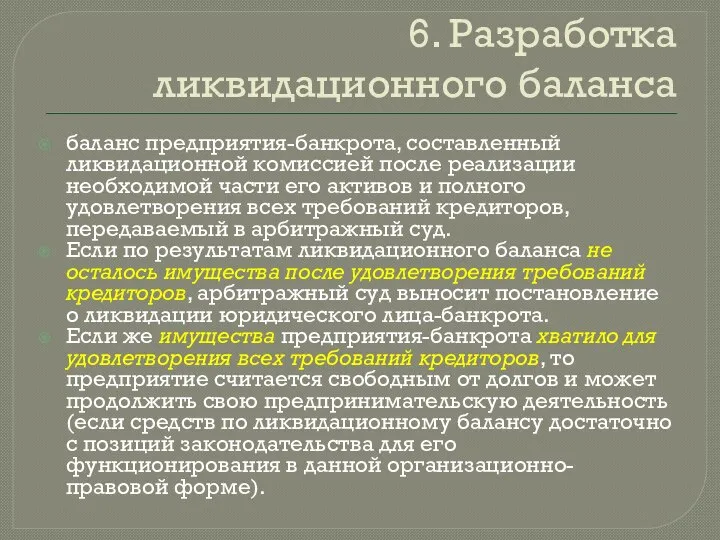

- 10. 6. Разработка ликвидационного баланса баланс предприятия-банкрота, составленный ликвидационной комиссией после реализации необходимой части его активов и

- 12. Скачать презентацию

Банкротство

признанная уполномоченным государственным органом неспособность должника (гражданина, организации, или государства) удовлетворить в

Банкротство

признанная уполномоченным государственным органом неспособность должника (гражданина, организации, или государства) удовлетворить в

Ликвидационные процедуры

это законодательно регламентируемые процедуры, связанные с последствиями объявления предприятия банкротом.

Ликвидационные процедуры

это законодательно регламентируемые процедуры, связанные с последствиями объявления предприятия банкротом.

Функции финансового менеджмента в процессе осуществления ликвидационных процедур при банкротстве

Функции финансового менеджмента в процессе осуществления ликвидационных процедур при банкротстве

1. Оценка имущества предприятия-банкрота по балансовой стоимости.

осуществляется на основе полной инвентаризации

1. Оценка имущества предприятия-банкрота по балансовой стоимости.

осуществляется на основе полной инвентаризации

2. Определение ликвидационной массы

представляет собой имущество предприятия, объявленного банкротом, предназначенное к

2. Определение ликвидационной массы

представляет собой имущество предприятия, объявленного банкротом, предназначенное к

3. Оценка имущества

Оценка имущества, входящего в состав ликвидационной массы, по рыночной

3. Оценка имущества

Оценка имущества, входящего в состав ликвидационной массы, по рыночной

4 Выбор наиболее эффективных форм продажи имущества.

основывается на возможностях получения максимальной суммы средств

4 Выбор наиболее эффективных форм продажи имущества.

основывается на возможностях получения максимальной суммы средств

5. Обеспечение удовлетворения претензий кредиторов.

является наиболее сложной и ответственной функцией финансового

5. Обеспечение удовлетворения претензий кредиторов.

является наиболее сложной и ответственной функцией финансового

6. Разработка ликвидационного баланса

баланс предприятия-банкрота, составленный ликвидационной комиссией после реализации необходимой

6. Разработка ликвидационного баланса

баланс предприятия-банкрота, составленный ликвидационной комиссией после реализации необходимой

Урок – викторина «Увлекательный мир экономики» 6 класс Свиридова Т.Ю. учитель экономики МКОУ Новомихайловская СОШ

Урок – викторина «Увлекательный мир экономики» 6 класс Свиридова Т.Ю. учитель экономики МКОУ Новомихайловская СОШ Мәдениет рәміздері және олардың мәдени коммуникациядағы рөлі мен маңызы

Мәдениет рәміздері және олардың мәдени коммуникациядағы рөлі мен маңызы Узлы для страховки в альпинизме

Узлы для страховки в альпинизме Высшая математика. Линейная алгебра - презентация по Алгебре

Высшая математика. Линейная алгебра - презентация по Алгебре Компьютерные сети - 1

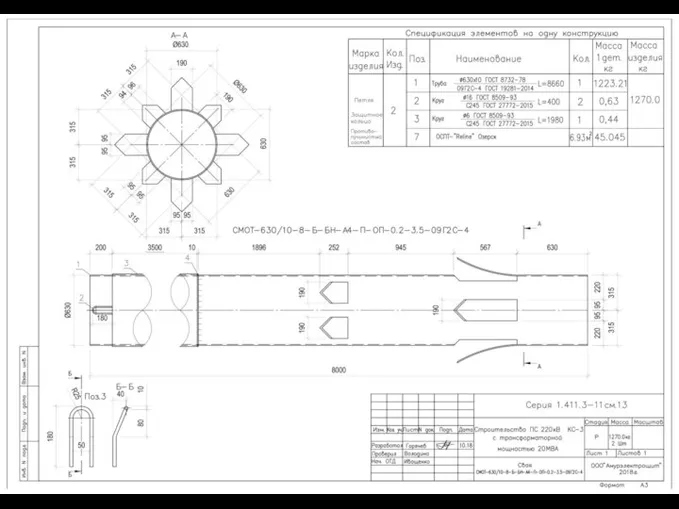

Компьютерные сети - 1 Противопучинные мероприятия сваи СМОТ-630 фундамент

Противопучинные мероприятия сваи СМОТ-630 фундамент Черхаркашглотская Священная Империя

Черхаркашглотская Священная Империя Презентация Качество товара

Презентация Качество товара Ионная сила раствора

Ионная сила раствора В храме Своём святом Бог - отец для сирот, вдовам - защитник

В храме Своём святом Бог - отец для сирот, вдовам - защитник Источники трафика для сайтов по недвижимости Андрей Коржук, «АРБ – консалтинг»

Источники трафика для сайтов по недвижимости Андрей Коржук, «АРБ – консалтинг» Презентация Структура криминологического исследования. Социологические, психологические методы криминологических исследовани

Презентация Структура криминологического исследования. Социологические, психологические методы криминологических исследовани Иконописный канон

Иконописный канон Lektsia_1

Lektsia_1 Язык и этнос. Взаимосвязь языка и культуры

Язык и этнос. Взаимосвязь языка и культуры Презентация Финансовая безопасность в России

Презентация Финансовая безопасность в России My sports idol «Yana Kudryavtseva»

My sports idol «Yana Kudryavtseva» Привлечение клиентов в салон красоты через Интернет

Привлечение клиентов в салон красоты через Интернет grammar transletion

grammar transletion  Білково-енергетична недостатність у дітей

Білково-енергетична недостатність у дітей  Живопись Испании 17 век

Живопись Испании 17 век  Строчка прямого стежка и её варианты

Строчка прямого стежка и её варианты  1 декабря – Всемирный день борьбы со СПИДом

1 декабря – Всемирный день борьбы со СПИДом Применение паттерна MVVM, как оптимального при проектировании WPF и Silverlight приложений

Применение паттерна MVVM, как оптимального при проектировании WPF и Silverlight приложений Ұлттық діңдер

Ұлттық діңдер Лекция 4. Тема: Особенности нотариального удостоверения отдельных видов сделок

Лекция 4. Тема: Особенности нотариального удостоверения отдельных видов сделок Об особенностях досудебного и судебного порядка установления кадастровой стоимости в размере рыночной стоимости

Об особенностях досудебного и судебного порядка установления кадастровой стоимости в размере рыночной стоимости Проект по продвижению комплекса ГТО

Проект по продвижению комплекса ГТО