- Использование материалов инвентаризации в оперативно-следственной практике

Содержание

- 2. Инвентаризация: понятие, виды, и задачи. Этапы проведения инвентаризации. Инвентаризация - это один из элементов метода бухгалтерского

- 3. — это проверка наличия имущества организации и состояния её финансовых обяза- тельств на определённую дату путём

- 4. Объекты бухгалтерского учёта, подлежащие инвентаризации основные материалы материальные запасы готовая продукция товары в торговой сети наличные

- 6. осуществляет контроль за сохранностью ТМЦ, ДС и расчетов; выявляет неходовые, залежавшиеся и изменен-ные материальные ценности; осуществляет

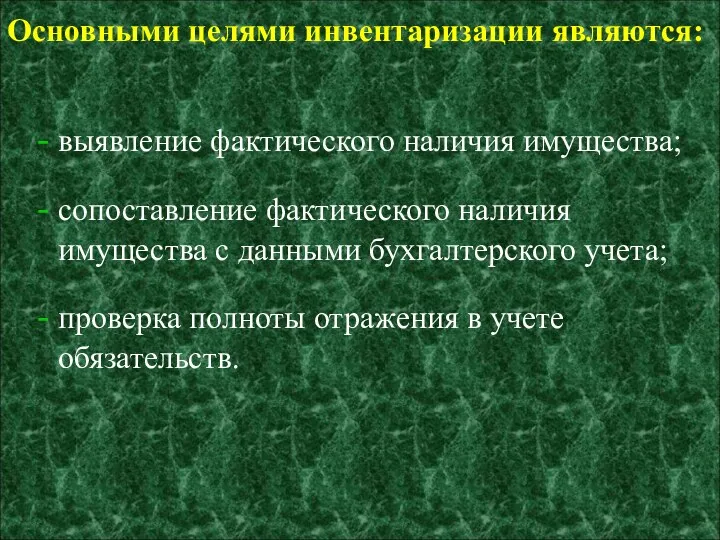

- 7. Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета;

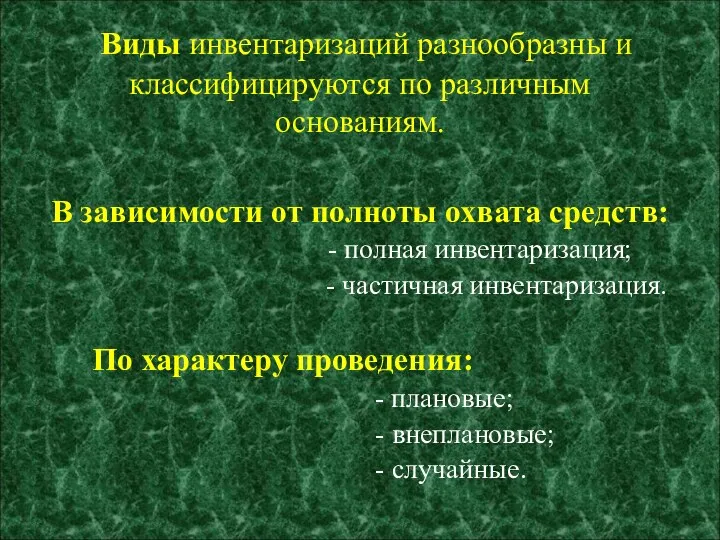

- 8. Виды инвентаризаций разнообразны и классифицируются по различным основаниям. В зависимости от полноты охвата средств: - полная

- 9. Плановая инвентаризация –инвентаризация, проводящаяся в соответствии с установленным графиком, например, перед составлением годового отчета… а внеплановая

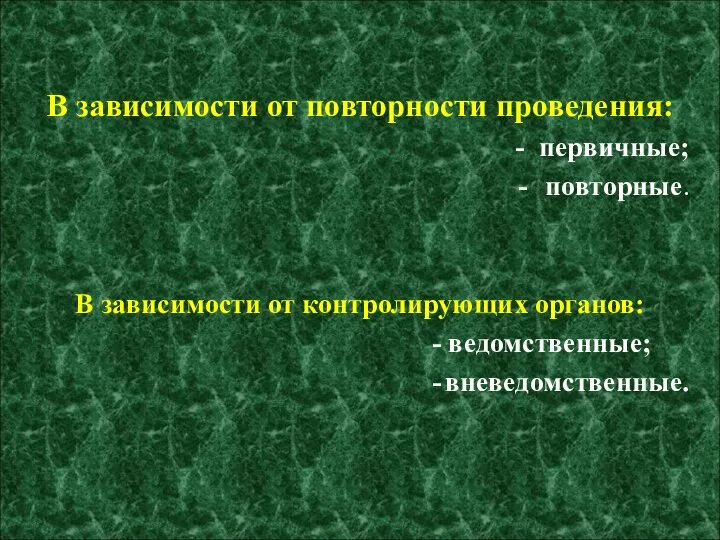

- 10. В зависимости от повторности проведения: - первичные; - повторные. В зависимости от контролирующих органов: - ведомственные;

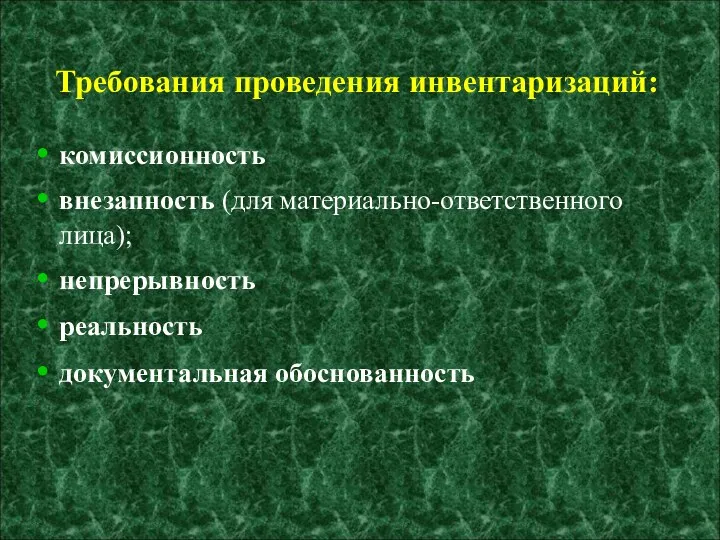

- 11. Требования проведения инвентаризаций: комиссионность внезапность (для материально-ответственного лица); непрерывность реальность документальная обоснованность

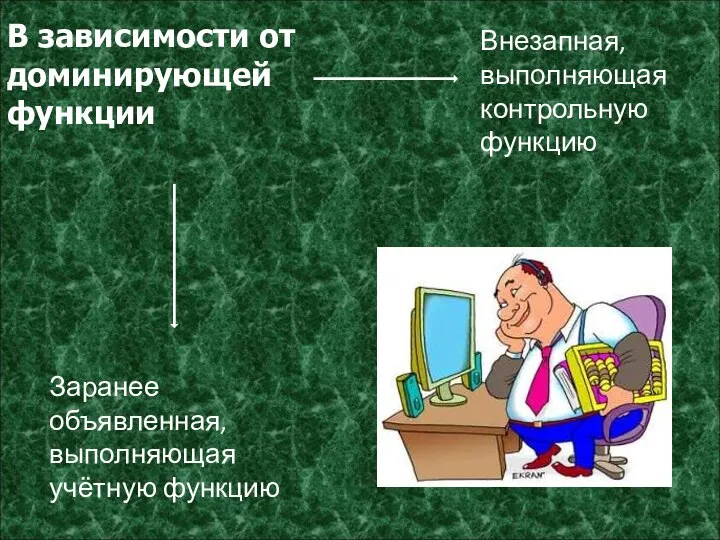

- 12. В зависимости от доминирующей функции Заранее объявленная, выполняющая учётную функцию Внезапная, выполняющая контрольную функцию

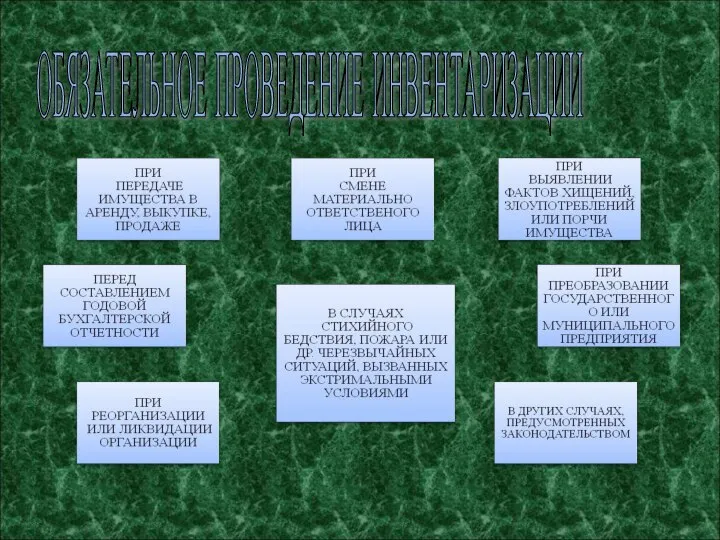

- 13. ОБЯЗАТЕЛЬНОЕ ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

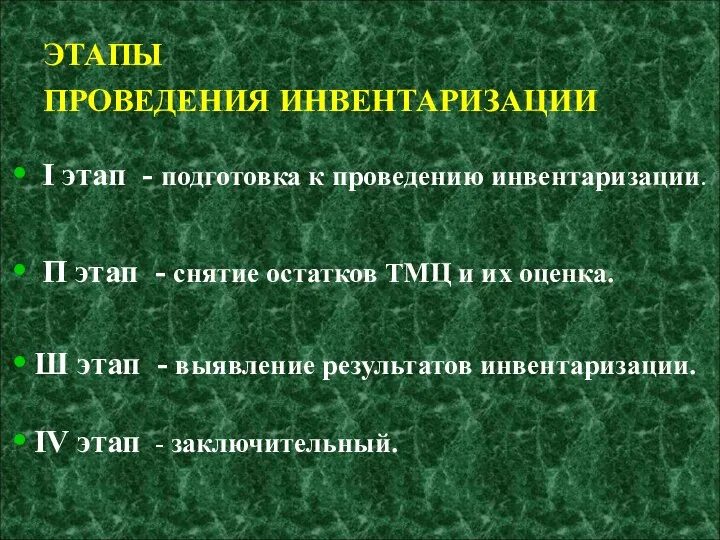

- 14. ЭТАПЫ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ I этап - подготовка к проведению инвентаризации. П этап - снятие остатков ТМЦ

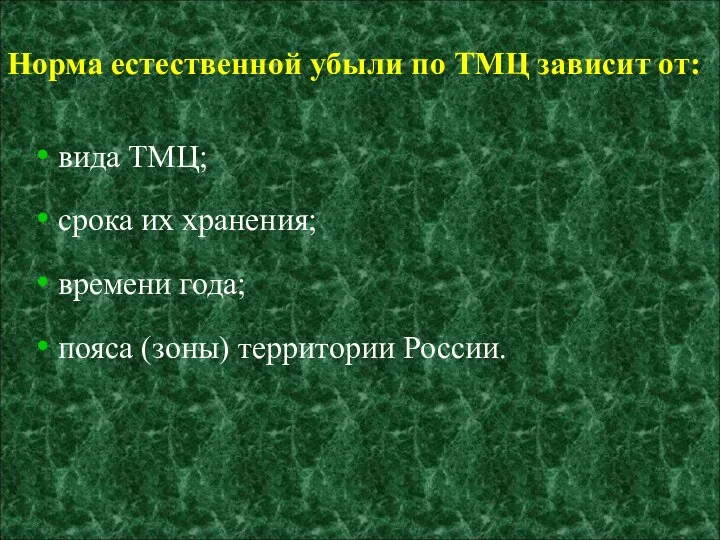

- 15. Норма естественной убыли по ТМЦ зависит от: вида ТМЦ; срока их хранения; времени года; пояса (зоны)

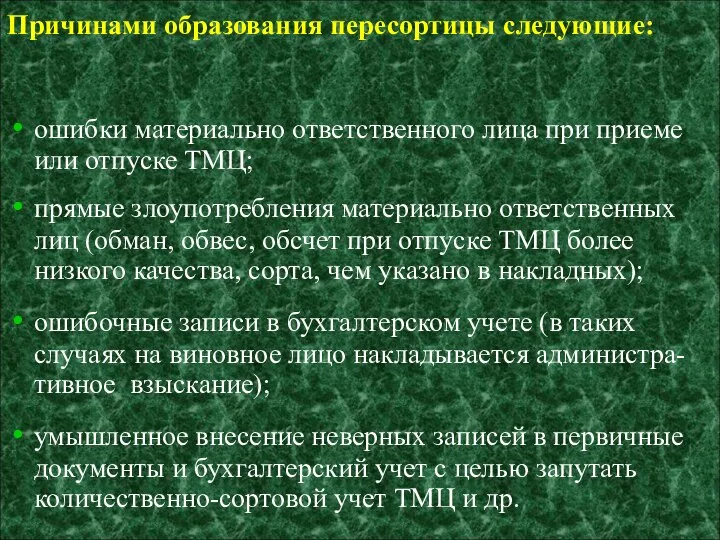

- 16. Причинами образования пересортицы следующие: ошибки материально ответственного лица при приеме или отпуске ТМЦ; прямые злоупотребления материально

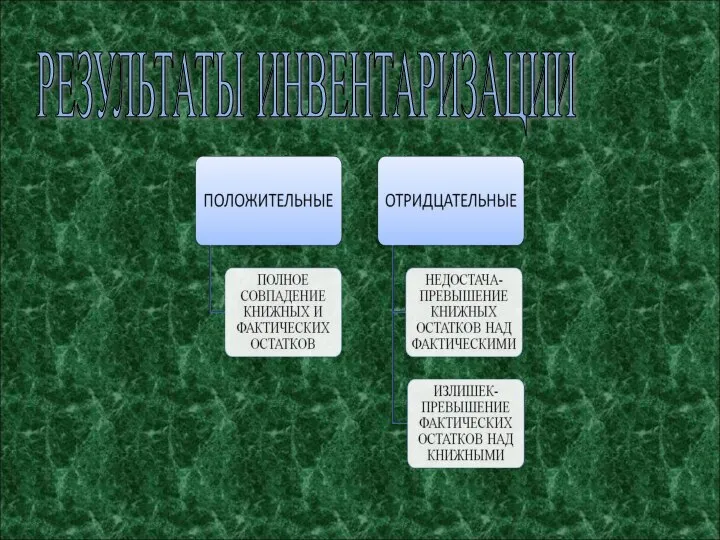

- 17. РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИИ

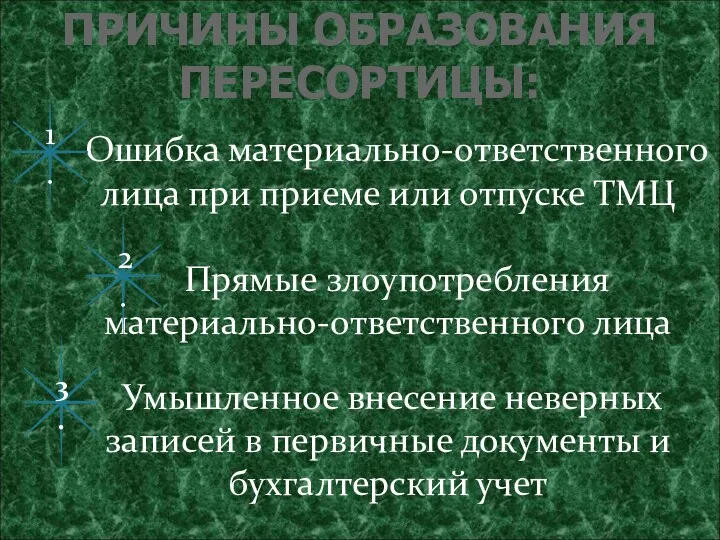

- 18. ПРИЧИНЫ ОБРАЗОВАНИЯ ПЕРЕСОРТИЦЫ: Ошибка материально-ответственного лица при приеме или отпуске ТМЦ Прямые злоупотребления материально-ответственного лица Умышленное

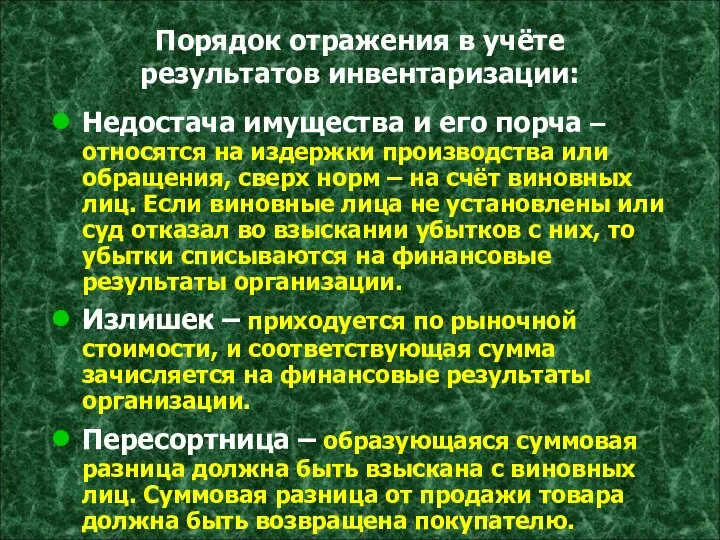

- 19. Порядок отражения в учёте результатов инвентаризации: Недостача имущества и его порча – относятся на издержки производства

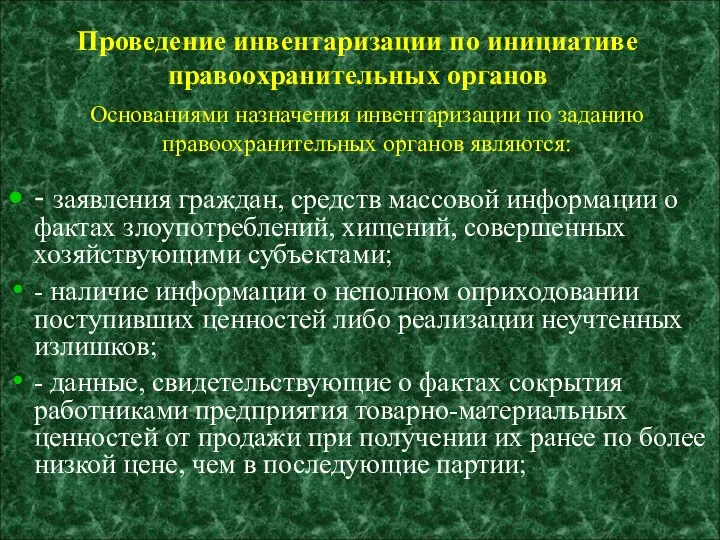

- 20. Основаниями назначения инвентаризации по заданию правоохранительных органов являются: - заявления граждан, средств массовой информации о фактах

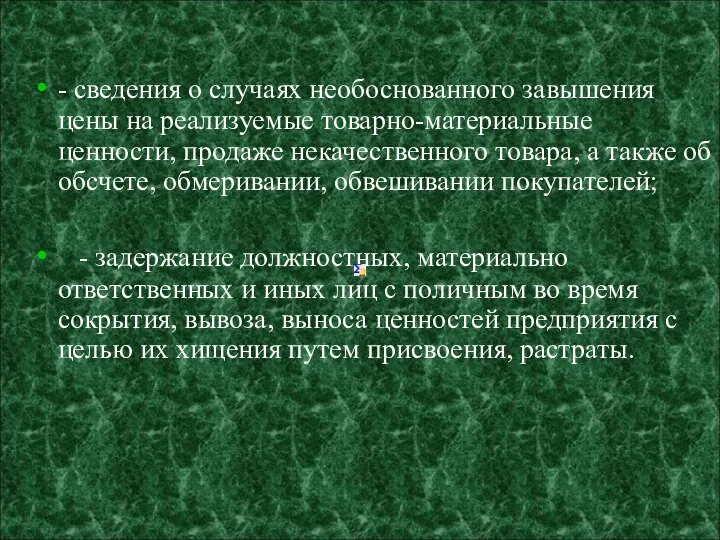

- 21. - сведения о случаях необоснованного завышения цены на реализуемые товарно-материальные ценности, продаже некачественного товара, а также

- 22. Наиболее часто инвентаризация по инициативе правоохранительных органов имеет место в связи с фактами кражи (ст.158 УК

- 23. Спасибо за внимание

- 25. Скачать презентацию

Инвентаризация: понятие, виды, и задачи. Этапы проведения инвентаризации.

Инвентаризация - это

Инвентаризация: понятие, виды, и задачи. Этапы проведения инвентаризации.

Инвентаризация - это

— это проверка наличия имущества организации и состояния её финансовых обяза-

тельств на определённую

— это проверка наличия имущества организации и состояния её финансовых обяза-

тельств на определённую

Объекты бухгалтерского учёта, подлежащие инвентаризации

основные материалы

материальные запасы

готовая продукция

товары в торговой сети

наличные

Объекты бухгалтерского учёта, подлежащие инвентаризации

основные материалы

материальные запасы

готовая продукция

товары в торговой сети

наличные

осуществляет контроль за сохранностью ТМЦ, ДС и расчетов;

выявляет неходовые, залежавшиеся и

осуществляет контроль за сохранностью ТМЦ, ДС и расчетов;

выявляет неходовые, залежавшиеся и

Основными целями инвентаризации являются:

выявление фактического наличия имущества;

сопоставление фактического наличия имущества

Основными целями инвентаризации являются:

выявление фактического наличия имущества;

сопоставление фактического наличия имущества

Виды инвентаризаций разнообразны и классифицируются по различным основаниям.

В зависимости

Виды инвентаризаций разнообразны и классифицируются по различным основаниям.

В зависимости

Плановая инвентаризация –инвентаризация, проводящаяся в соответствии с установленным графиком, например, перед

Плановая инвентаризация –инвентаризация, проводящаяся в соответствии с установленным графиком, например, перед

В зависимости от повторности проведения:

- первичные;

- повторные.

В зависимости от контролирующих органов:

- первичные;

- повторные.

В зависимости от контролирующих органов:

Требования проведения инвентаризаций:

комиссионность

внезапность (для материально-ответственного лица);

непрерывность

реальность

документальная

Требования проведения инвентаризаций:

комиссионность

внезапность (для материально-ответственного лица);

непрерывность

реальность

документальная

В зависимости от доминирующей функции

Заранее объявленная, выполняющая учётную функцию

Внезапная, выполняющая контрольную

В зависимости от доминирующей функции

Заранее объявленная, выполняющая учётную функцию

Внезапная, выполняющая контрольную

ОБЯЗАТЕЛЬНОЕ ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

ОБЯЗАТЕЛЬНОЕ ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ

ЭТАПЫ

ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

I этап - подготовка к проведению инвентаризации.

П этап

ЭТАПЫ

ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

I этап - подготовка к проведению инвентаризации.

П этап

Норма естественной убыли по ТМЦ зависит от:

вида ТМЦ;

срока их хранения;

времени

Норма естественной убыли по ТМЦ зависит от:

вида ТМЦ;

срока их хранения;

времени

Причинами образования пересортицы следующие:

ошибки материально ответственного лица при приеме или отпуске

Причинами образования пересортицы следующие:

ошибки материально ответственного лица при приеме или отпуске

РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИИ

РЕЗУЛЬТАТЫ ИНВЕНТАРИЗАЦИИ

ПРИЧИНЫ ОБРАЗОВАНИЯ ПЕРЕСОРТИЦЫ:

Ошибка материально-ответственного лица при приеме или отпуске ТМЦ

ПРИЧИНЫ ОБРАЗОВАНИЯ ПЕРЕСОРТИЦЫ:

Ошибка материально-ответственного лица при приеме или отпуске ТМЦ

Порядок отражения в учёте результатов инвентаризации:

Недостача имущества и его порча –

Порядок отражения в учёте результатов инвентаризации:

Недостача имущества и его порча –

Основаниями назначения инвентаризации по заданию правоохранительных органов являются:

- заявления граждан, средств

Основаниями назначения инвентаризации по заданию правоохранительных органов являются:

- заявления граждан, средств

- сведения о случаях необоснованного завышения цены на реализуемые товарно-материальные ценности,

- сведения о случаях необоснованного завышения цены на реализуемые товарно-материальные ценности,

Наиболее часто инвентаризация по инициативе правоохранительных органов имеет место в связи

Наиболее часто инвентаризация по инициативе правоохранительных органов имеет место в связи

Спасибо

за внимание

Спасибо

за внимание

Звукозапись. Носители звукозаписи

Звукозапись. Носители звукозаписи Система управления рисками

Система управления рисками  Интимный гель для женщин содержит L-аргинин способствует образованию оксида азота восстанавливает жизненно-важные функции органи

Интимный гель для женщин содержит L-аргинин способствует образованию оксида азота восстанавливает жизненно-важные функции органи Риск выбора и надежности внешнеторгового контрагента

Риск выбора и надежности внешнеторгового контрагента Документоведение и делопроизводство

Документоведение и делопроизводство Система команд МП х86

Система команд МП х86 Презентация Цена и общая стоимость контракта Виды цен Определение валюты цены

Презентация Цена и общая стоимость контракта Виды цен Определение валюты цены  Власть. Роль политики в жизни общества

Власть. Роль политики в жизни общества Особенности планирования и организации уроков рисования. Основы цветоведения. Методика ознакомления с живописью

Особенности планирования и организации уроков рисования. Основы цветоведения. Методика ознакомления с живописью Эпидемический паротит

Эпидемический паротит  Обработка ошибок

Обработка ошибок Лев Николаевич Толстой (1828 – 1910)

Лев Николаевич Толстой (1828 – 1910) Изображение и обозначение резьбы

Изображение и обозначение резьбы Эвристические комбинаторные алгоритмы

Эвристические комбинаторные алгоритмы Установка и стабилизация управляемых колес

Установка и стабилизация управляемых колес Уход за больными пожилого возраста

Уход за больными пожилого возраста География туризма

География туризма История развития физической культуры

История развития физической культуры BUENA ONDA Интернет портали за Туризъм & Резервации на хотели Здравей, Свят!

BUENA ONDA Интернет портали за Туризъм & Резервации на хотели Здравей, Свят! Универсальный спортивный комплекс «Победа»

Универсальный спортивный комплекс «Победа» История развития компьютерной техники (первое поколение ЭВМ)

История развития компьютерной техники (первое поколение ЭВМ) Модели деловой карьеры менеджера

Модели деловой карьеры менеджера Ренуар, Пьер Огюст (25 февраля 1841-2 декабря 1919)

Ренуар, Пьер Огюст (25 февраля 1841-2 декабря 1919) Имя существительное

Имя существительное Физиологические и биохимические основы физической культуры

Физиологические и биохимические основы физической культуры Схема климат. установки ПАНАСОНИК

Схема климат. установки ПАНАСОНИК Жиындар (массивтер

Жиындар (массивтер Travlling. sightseeings in Kazakhstan and the Uk

Travlling. sightseeings in Kazakhstan and the Uk