- Издержки и доходы фирмы

Содержание

- 2. Издержки – это затраты на покупку ресурсов, необходимых для производства и реализации продукции фирмы.

- 3. Существует два подхода к оценке затрат: бухгалтерский и экономический. Бухгалтерские издержки (внешние, явные)– это те затраты

- 5. «Неявные» издержки - это неоплаченные затраты фирмы, связанные с использованием ресурсов, принадлежащих самой фирме. Эти затраты

- 6. «Нормальную прибыль» - это та минимальная плата, которую должен получить владелец фирмы, чтобы у него был

- 7. Краткосрочный период – это временной интервал, в течение которого фирма в состоянии изменить интенсивность использования своих

- 8. Постоянные издержки (FC) – это издержки, которые не зависят от объёма производства, т.е. имеют место даже

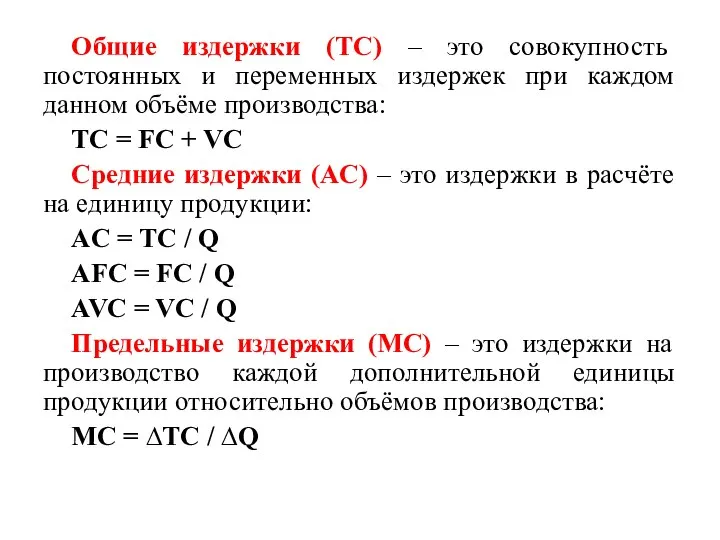

- 9. Общие издержки (TC) – это совокупность постоянных и переменных издержек при каждом данном объёме производства: TC

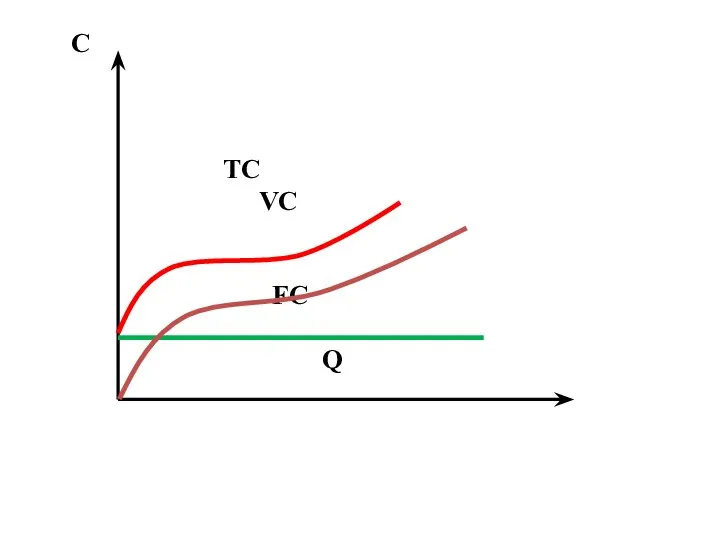

- 10. C TC VC FC Q

- 11. МC = AC – правило минимизации издержек: чтобы минимизировать издержки фирме необходимо увеличивать объём производства (вовлекать

- 12. Долгосрочный период – это период времени, в течение которого фирма в состоянии поменять все факторы производства.

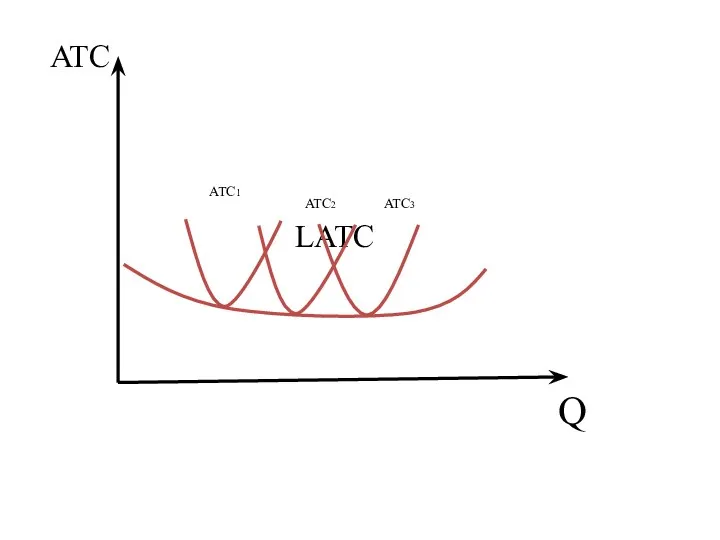

- 13. ATC LATC Q ATC1 ATC2 ATC3

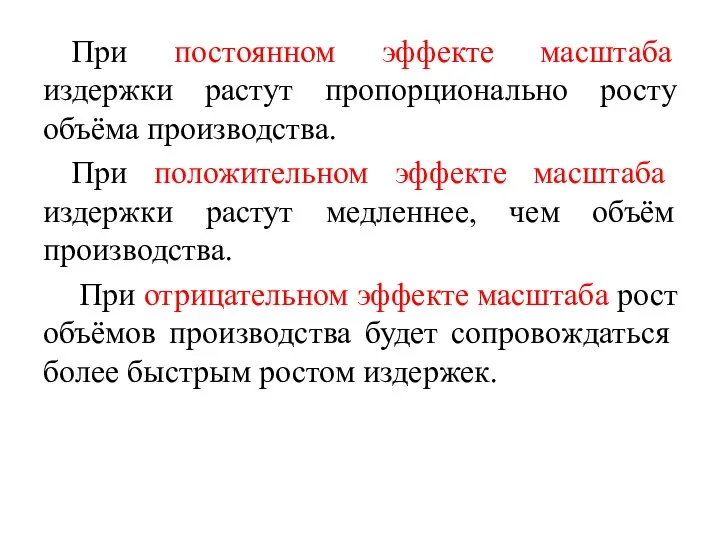

- 14. Эффект масштаба – это связь наращивания объёма производства с эффективностью функционирования предприятия, с динамикой издержек. Существует

- 15. При постоянном эффекте масштаба издержки растут пропорционально росту объёма производства. При положительном эффекте масштаба издержки растут

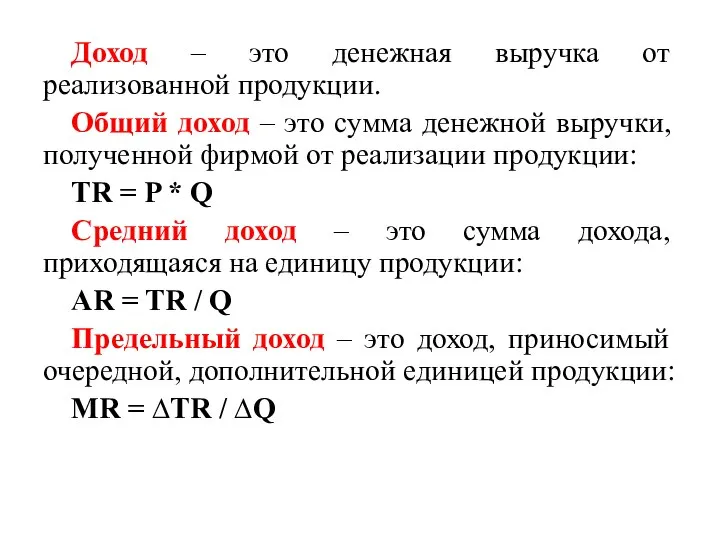

- 16. Доход – это денежная выручка от реализованной продукции. Общий доход – это сумма денежной выручки, полученной

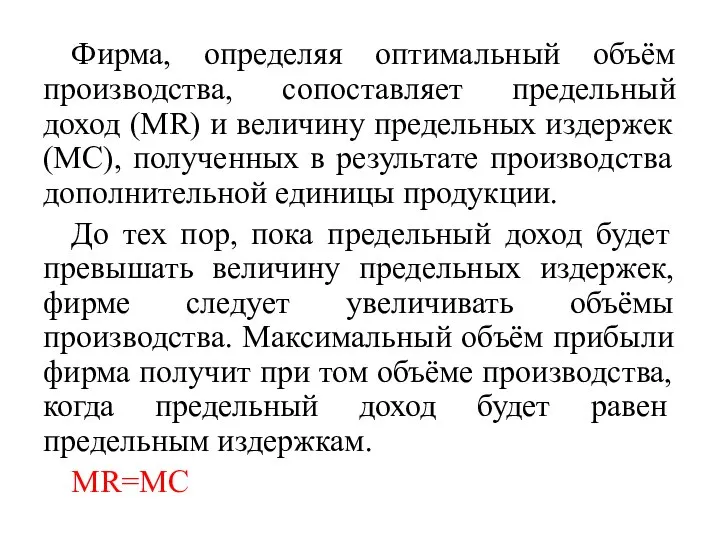

- 17. Фирма, определяя оптимальный объём производства, сопоставляет предельный доход (MR) и величину предельных издержек (MC), полученных в

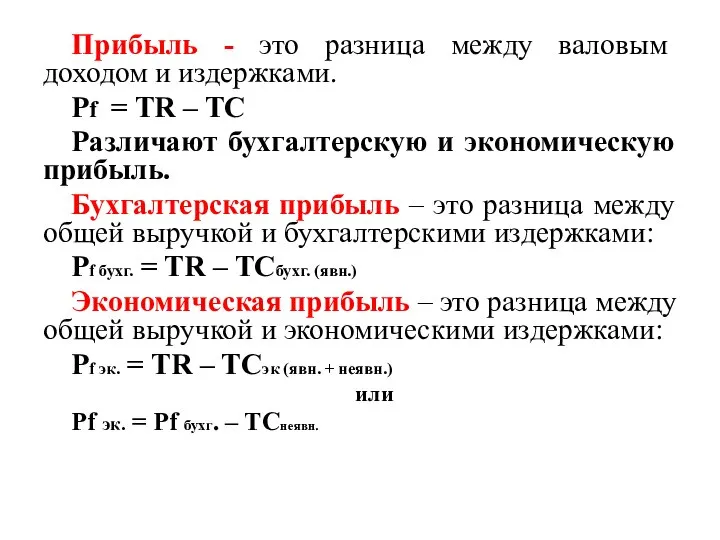

- 18. Прибыль - это разница между валовым доходом и издержками. Pf = TR – TC Различают бухгалтерскую

- 20. Скачать презентацию

Издержки – это затраты на покупку ресурсов, необходимых для производства и

Издержки – это затраты на покупку ресурсов, необходимых для производства и

Существует два подхода к оценке затрат: бухгалтерский и экономический.

Бухгалтерские издержки (внешние,

Существует два подхода к оценке затрат: бухгалтерский и экономический.

Бухгалтерские издержки (внешние,

«Неявные» издержки - это неоплаченные затраты фирмы, связанные с использованием

«Неявные» издержки - это неоплаченные затраты фирмы, связанные с использованием

«Нормальную прибыль» - это та минимальная плата, которую должен получить

«Нормальную прибыль» - это та минимальная плата, которую должен получить

Краткосрочный период – это временной интервал, в течение которого фирма в

Краткосрочный период – это временной интервал, в течение которого фирма в

Постоянные издержки (FC) – это издержки, которые не зависят от объёма

Постоянные издержки (FC) – это издержки, которые не зависят от объёма

Общие издержки (TC) – это совокупность постоянных и переменных издержек при

Общие издержки (TC) – это совокупность постоянных и переменных издержек при

C

TC

VC

FC

Q

C

TC

VC

FC

Q

МC = AC – правило минимизации издержек: чтобы минимизировать издержки фирме

МC = AC – правило минимизации издержек: чтобы минимизировать издержки фирме

Долгосрочный период – это период времени, в течение которого фирма в

Долгосрочный период – это период времени, в течение которого фирма в

ATC

LATC

Q

ATC1

ATC2

ATC3

ATC

LATC

Q

ATC1

ATC2

ATC3

Эффект масштаба – это связь наращивания объёма производства с эффективностью функционирования

Эффект масштаба – это связь наращивания объёма производства с эффективностью функционирования

При постоянном эффекте масштаба издержки растут пропорционально росту объёма производства.

При положительном

При постоянном эффекте масштаба издержки растут пропорционально росту объёма производства.

При положительном

Доход – это денежная выручка от реализованной продукции.

Общий доход – это

Доход – это денежная выручка от реализованной продукции.

Общий доход – это

Фирма, определяя оптимальный объём производства, сопоставляет предельный доход (MR) и величину

Фирма, определяя оптимальный объём производства, сопоставляет предельный доход (MR) и величину

Прибыль - это разница между валовым доходом и издержками.

Pf = TR

Прибыль - это разница между валовым доходом и издержками.

Pf = TR

Галерея изображений женского русского народного костюма

Галерея изображений женского русского народного костюма Урок 2_Ист. города 7

Урок 2_Ист. города 7 Коренное население Америки и его культура

Коренное население Америки и его культура Заболевания органов дыхания. Острая пневмония.

Заболевания органов дыхания. Острая пневмония.  Направление работы кадрового резерва: Здравоохранение

Направление работы кадрового резерва: Здравоохранение Курсовий проект з дисципліни "Програмування" на тему: напівпровідникові прилади

Курсовий проект з дисципліни "Програмування" на тему: напівпровідникові прилади Презентация Принятие христианства на Руси

Презентация Принятие христианства на Руси Основы теории устойчивости систем

Основы теории устойчивости систем Презентация "Рафаэль Санти" - скачать презентации по МХК

Презентация "Рафаэль Санти" - скачать презентации по МХК Чемпионат по мини-футболу среди команд предприятий и структурных подразделений дивизиона «Северсталь Российская сталь»

Чемпионат по мини-футболу среди команд предприятий и структурных подразделений дивизиона «Северсталь Российская сталь» Азбука Морзе

Азбука Морзе Лекция 9 (C/C++). Стиль программирования. Структуры в Си. Объединения - union

Лекция 9 (C/C++). Стиль программирования. Структуры в Си. Объединения - union Этапы развития метрологии

Этапы развития метрологии  История возникновения и развития хоккея на Южном Урале

История возникновения и развития хоккея на Южном Урале Участие прокурора в рассмотрении дел судами. Лекция № 6:

Участие прокурора в рассмотрении дел судами. Лекция № 6: Развертки поверхностей

Развертки поверхностей Сергей Викторович Лавров

Сергей Викторович Лавров  Информационный портал «Будущее России. Национальные проекты»

Информационный портал «Будущее России. Национальные проекты» Жанры фольклора

Жанры фольклора Презентация "Производство и издержки" - скачать презентации по Экономике

Презентация "Производство и издержки" - скачать презентации по Экономике Подарки в деловых отношениях

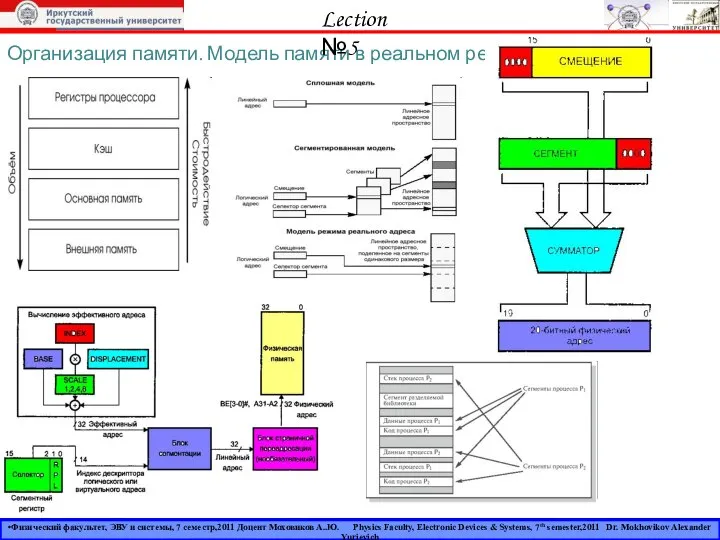

Подарки в деловых отношениях Организация памяти

Организация памяти Волейбол, правила игры

Волейбол, правила игры Федерация ездового спорта Саратовской области. Питомник сибирских хаски «DogWinter»

Федерация ездового спорта Саратовской области. Питомник сибирских хаски «DogWinter» Герби України

Герби України Презентация Сущность понятия «научное исследование» Выполнили: Никонов Владислав Рыбалко Владислав Группа 1309

Презентация Сущность понятия «научное исследование» Выполнили: Никонов Владислав Рыбалко Владислав Группа 1309 Предельные деформации бетона

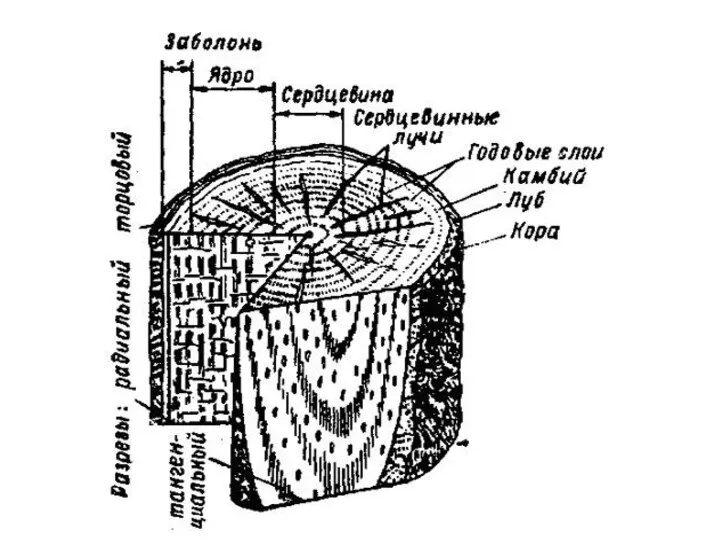

Предельные деформации бетона Микроструктура древесины сосны

Микроструктура древесины сосны