- Износ и амортизация основных производственных фондов

Содержание

- 2. Вступив в процесс производства услуг связи ОПФ постепенно изнашиваются и теряют свои эксплуатационные свойства. Это явление

- 3. Физический износ связан с потерей оборудованием, сооружениями и другими видами ОПФ своих эксплуатационно-технических свойств в процессе

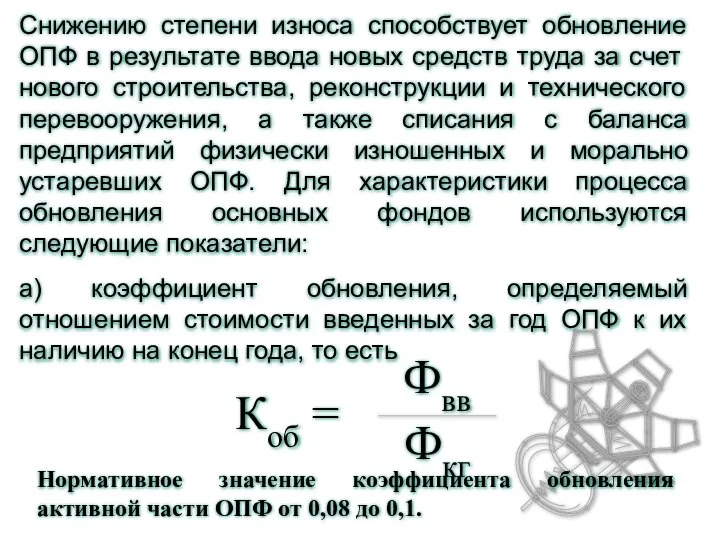

- 4. Снижению степени износа способствует обновление ОПФ в результате ввода новых средств труда за счет нового строительства,

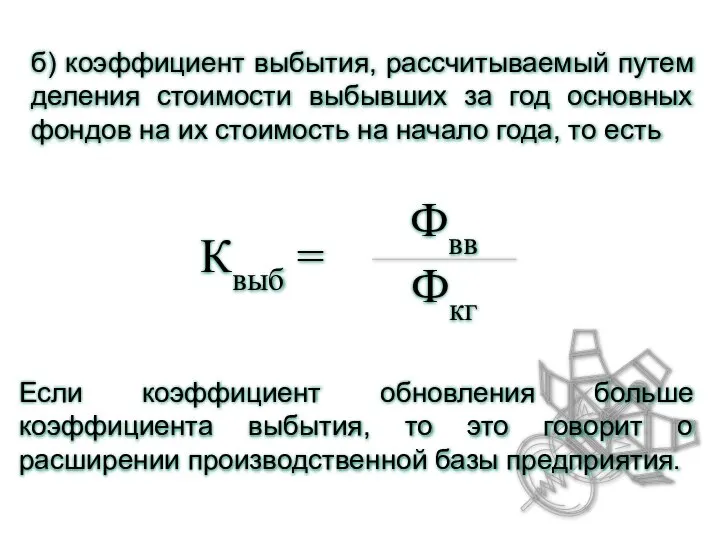

- 5. б) коэффициент выбытия, рассчитываемый путем деления стоимости выбывших за год основных фондов на их стоимость на

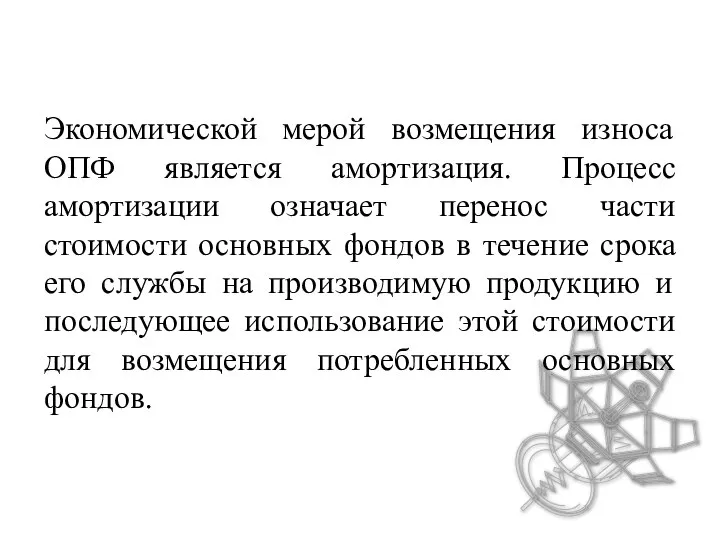

- 6. Экономической мерой возмещения износа ОПФ является амортизация. Процесс амортизации означает перенос части стоимости основных фондов в

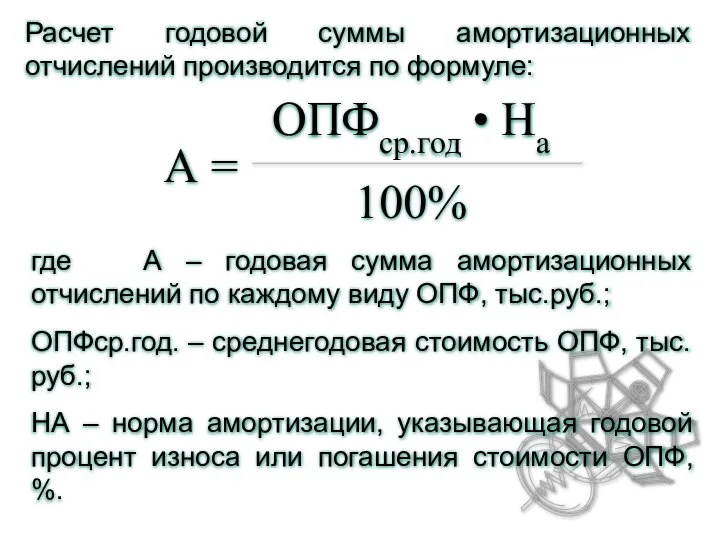

- 7. Расчет годовой суммы амортизационных отчислений производится по формуле: где А – годовая сумма амортизационных отчислений по

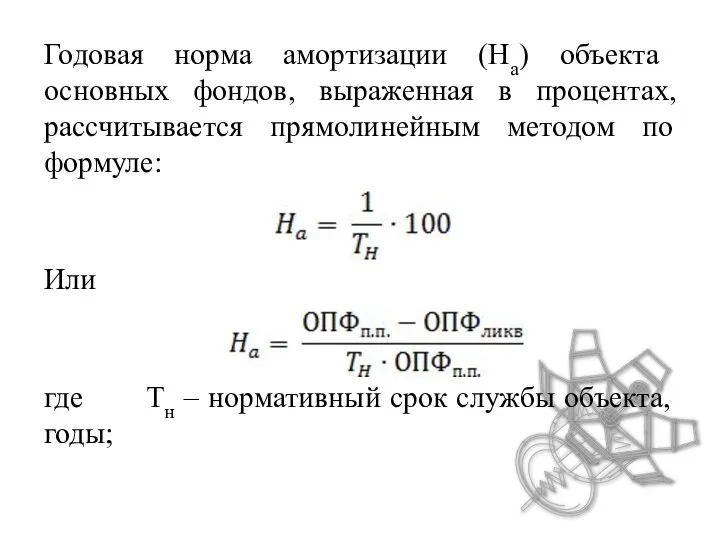

- 8. Годовая норма амортизации (На) объекта основных фондов, выраженная в процентах, рассчитывается прямолинейным методом по формуле: Или

- 10. Скачать презентацию

Вступив в процесс производства услуг связи ОПФ постепенно изнашиваются и теряют

Вступив в процесс производства услуг связи ОПФ постепенно изнашиваются и теряют

Физический износ связан с потерей оборудованием, сооружениями и другими видами ОПФ

Физический износ связан с потерей оборудованием, сооружениями и другими видами ОПФ

Снижению степени износа способствует обновление ОПФ в результате ввода новых средств

Снижению степени износа способствует обновление ОПФ в результате ввода новых средств

б) коэффициент выбытия, рассчитываемый путем деления стоимости выбывших за год основных

б) коэффициент выбытия, рассчитываемый путем деления стоимости выбывших за год основных

Экономической мерой возмещения износа ОПФ является амортизация. Процесс амортизации означает перенос

Экономической мерой возмещения износа ОПФ является амортизация. Процесс амортизации означает перенос

Расчет годовой суммы амортизационных отчислений производится по формуле:

где А – годовая

Расчет годовой суммы амортизационных отчислений производится по формуле:

где А – годовая

Годовая норма амортизации (На) объекта основных фондов, выраженная в процентах, рассчитывается

Годовая норма амортизации (На) объекта основных фондов, выраженная в процентах, рассчитывается

Алгоритмы сортировки на массивах

Алгоритмы сортировки на массивах Особые воспоминания в дни Великого Поста

Особые воспоминания в дни Великого Поста Способы складывания тканевой салфетки

Способы складывания тканевой салфетки История физики 6

История физики 6 Проект «Интеллектуальное развитие учащихся через игры» Проект подготовила Ившина Елена Алексеевна учитель МОУ «СОШ№7»

Проект «Интеллектуальное развитие учащихся через игры» Проект подготовила Ившина Елена Алексеевна учитель МОУ «СОШ№7» Вопросы для размышления

Вопросы для размышления Категории должностных лиц таможенных органов Подготовили студенты группы 1302:Крочак Виолетта и Гулямов Никита

Категории должностных лиц таможенных органов Подготовили студенты группы 1302:Крочак Виолетта и Гулямов Никита Традиционные праздники Китая

Традиционные праздники Китая тема: «Искусство Древней Греции. Вазопись.» 1 класс

тема: «Искусство Древней Греции. Вазопись.» 1 класс Режимы работы электродвигателей

Режимы работы электродвигателей Коррупция и антикоррупционная политика в современной России

Коррупция и антикоррупционная политика в современной России Система объективных факторов, влияющих на изменение валютного курса и их сравнительный анализ ДС-07 Полтева Евгения Сиразетд

Система объективных факторов, влияющих на изменение валютного курса и их сравнительный анализ ДС-07 Полтева Евгения Сиразетд Обработка и хранение информации

Обработка и хранение информации Вспомогательное оборудование печатных машин

Вспомогательное оборудование печатных машин Целлюлит – об этиологии и патогенезе

Целлюлит – об этиологии и патогенезе  Неорганические вещества клетки 10 кл

Неорганические вещества клетки 10 кл Полезные ископаемые

Полезные ископаемые The political system of the UK and the USA

The political system of the UK and the USA Использование подземных пространств

Использование подземных пространств Физиология базальных ганглиев

Физиология базальных ганглиев Презентация "МРТ в МО" - скачать презентации по Экономике

Презентация "МРТ в МО" - скачать презентации по Экономике Множественное число имён существительных - презентация для начальной школы_

Множественное число имён существительных - презентация для начальной школы_ БИОХИМИЧЕСКИЕ СИНДРОМЫ ПАТОЛОГИИ ПЕЧЕНИ

БИОХИМИЧЕСКИЕ СИНДРОМЫ ПАТОЛОГИИ ПЕЧЕНИ Л.П. Булатова

Л.П. Булатова .2_анальгетики опиоидные

.2_анальгетики опиоидные Философская мысль Беларуси

Философская мысль Беларуси Конструкция switch

Конструкция switch Инженерные

Инженерные