- Система показателей использования основных фондов связи

Содержание

- 2. Для оценки степени использования ОПФ применяется система показателей, включающая натуральные и стоимостные показатели использования ОПФ.

- 3. Натуральные показатели – это частные технико-экономические показатели, характеризующие использование отдельных видов фондов. Они характеризуют как задействование

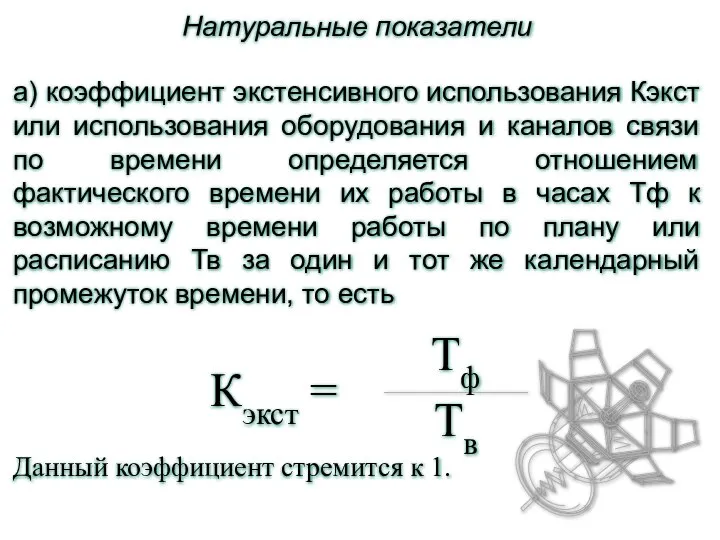

- 4. Натуральные показатели а) коэффициент экстенсивного использования Кэкст или использования оборудования и каналов связи по времени определяется

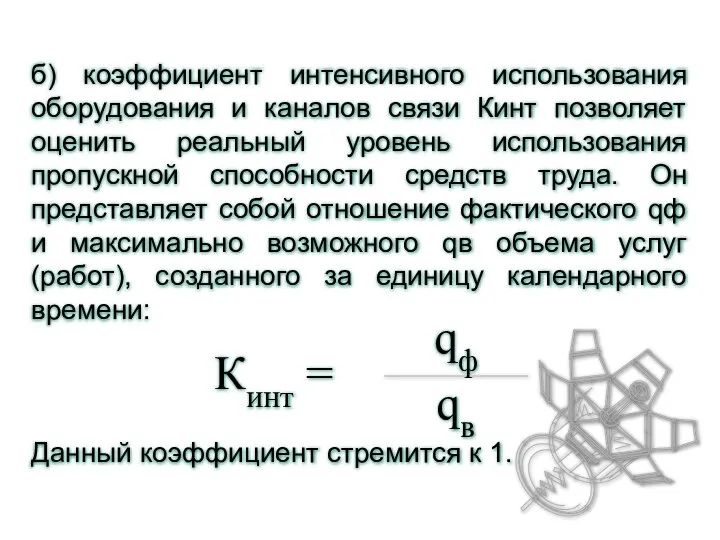

- 5. б) коэффициент интенсивного использования оборудования и каналов связи Кинт позволяет оценить реальный уровень использования пропускной способности

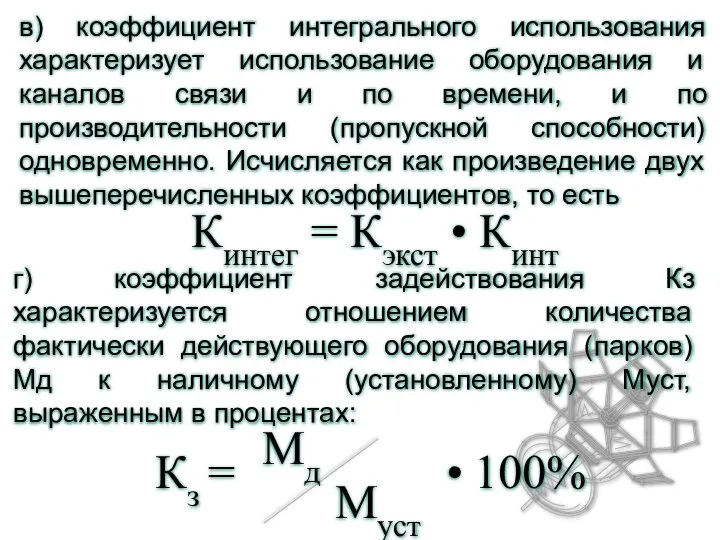

- 6. в) коэффициент интегрального использования характеризует использование оборудования и каналов связи и по времени, и по производительности

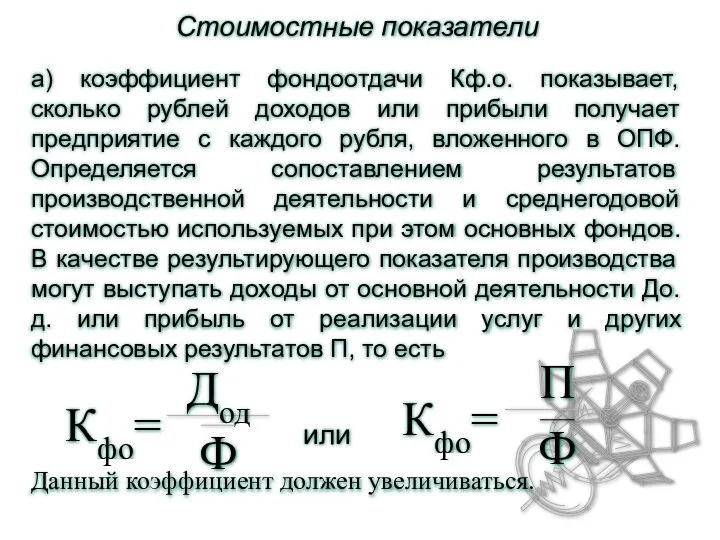

- 7. Стоимостные показатели а) коэффициент фондоотдачи Кф.о. показывает, сколько рублей доходов или прибыли получает предприятие с каждого

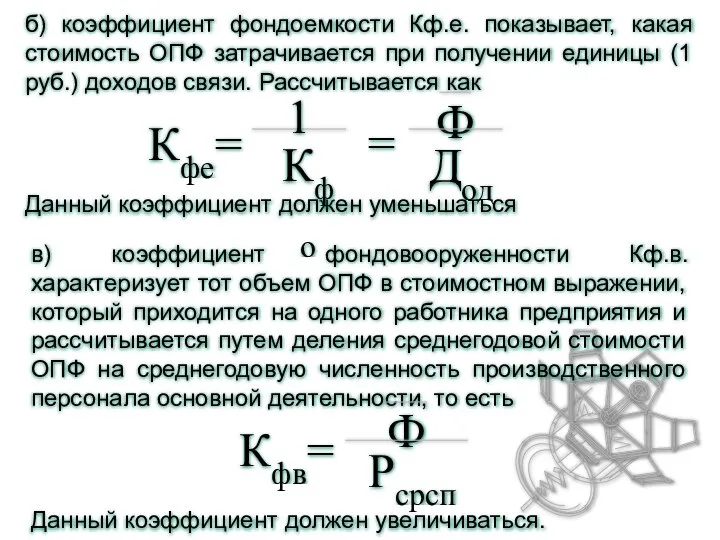

- 8. б) коэффициент фондоемкости Кф.е. показывает, какая стоимость ОПФ затрачивается при получении единицы (1 руб.) доходов связи.

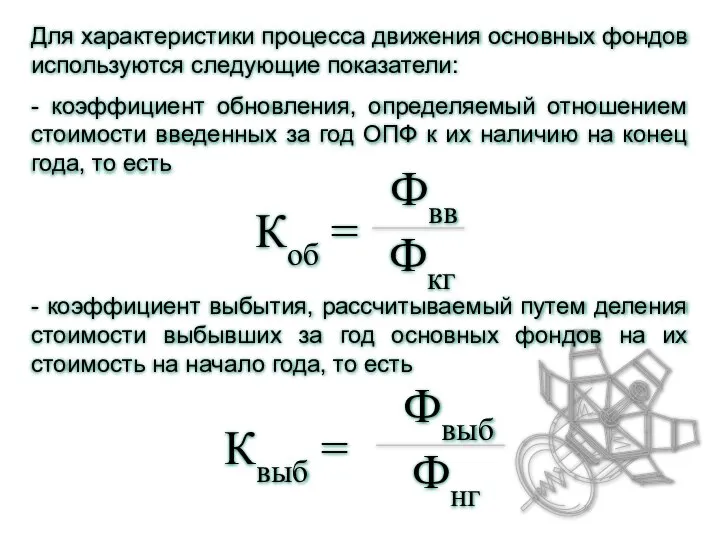

- 9. Для характеристики процесса движения основных фондов используются следующие показатели: - коэффициент обновления, определяемый отношением стоимости введенных

- 10. Пути улучшения использования основных фондов: улучшение экономической ситуации в стране, стабилизация и дальнейшее наращивание объемов производства;

- 11. Состав оборотных средств

- 12. Оборотные производственные фонды непосредственно связаны с созданием услуг связи. Они включают в себя запасы вспомогательных материалов,

- 13. В отрасли связи, где процесс производства совпадает по времени с процессом потребления, а конечный продукт не

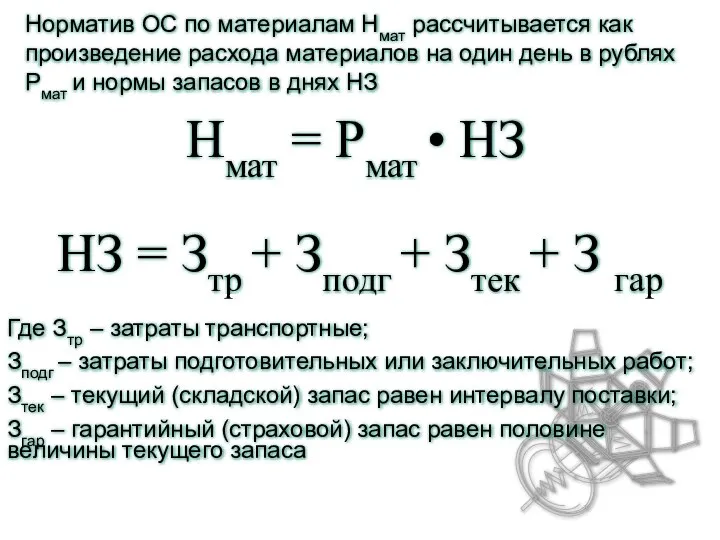

- 14. Hi = HОСi • Ki Нормативом ОС называется необходимая минимальная потребность предприятия в ОС по каждому

- 15. Норматив ОС по материалам Нмат рассчитывается как произведение расхода материалов на один день в рублях Рмат

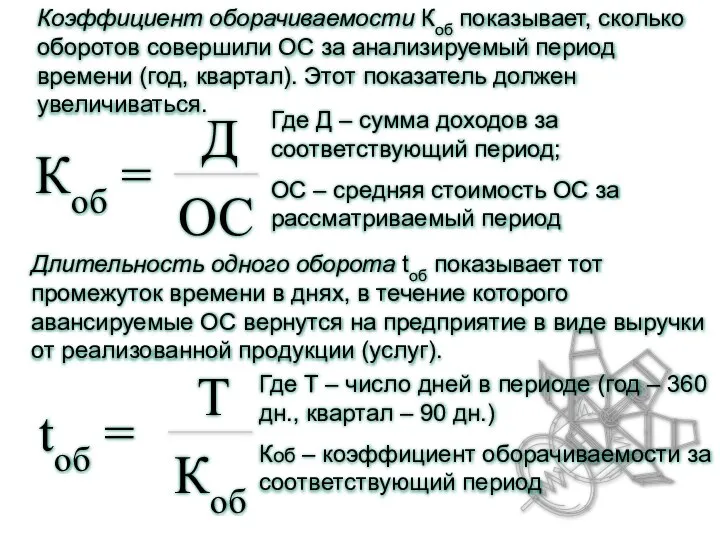

- 16. Коэффициент оборачиваемости Коб показывает, сколько оборотов совершили ОС за анализируемый период времени (год, квартал). Этот показатель

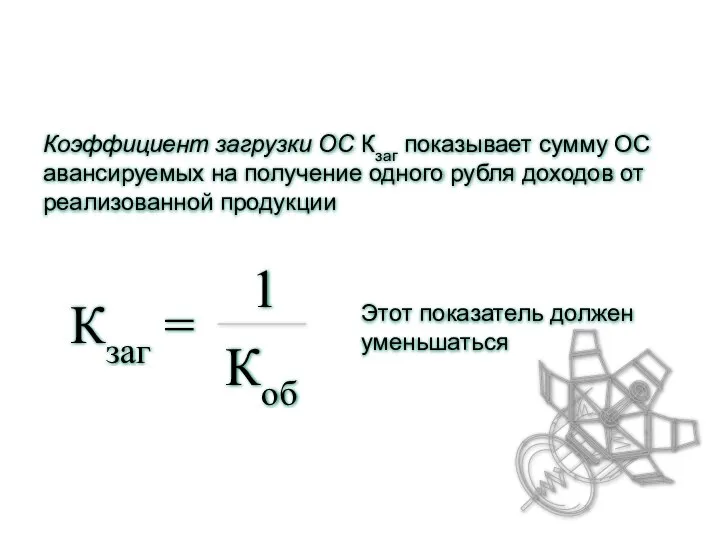

- 17. Коэффициент загрузки ОС Кзаг показывает сумму ОС авансируемых на получение одного рубля доходов от реализованной продукции

- 19. Скачать презентацию

Для оценки степени использования ОПФ применяется система показателей, включающая натуральные и

Для оценки степени использования ОПФ применяется система показателей, включающая натуральные и

Натуральные показатели – это частные технико-экономические показатели, характеризующие использование отдельных видов

Натуральные показатели – это частные технико-экономические показатели, характеризующие использование отдельных видов

Натуральные показатели

а) коэффициент экстенсивного использования Кэкст или использования оборудования и каналов

Натуральные показатели

а) коэффициент экстенсивного использования Кэкст или использования оборудования и каналов

б) коэффициент интенсивного использования оборудования и каналов связи Кинт позволяет оценить

б) коэффициент интенсивного использования оборудования и каналов связи Кинт позволяет оценить

в) коэффициент интегрального использования характеризует использование оборудования и каналов связи и

в) коэффициент интегрального использования характеризует использование оборудования и каналов связи и

Стоимостные показатели

а) коэффициент фондоотдачи Кф.о. показывает, сколько рублей доходов или прибыли

Стоимостные показатели

а) коэффициент фондоотдачи Кф.о. показывает, сколько рублей доходов или прибыли

б) коэффициент фондоемкости Кф.е. показывает, какая стоимость ОПФ затрачивается при получении

б) коэффициент фондоемкости Кф.е. показывает, какая стоимость ОПФ затрачивается при получении

Для характеристики процесса движения основных фондов используются следующие показатели:

- коэффициент обновления,

Для характеристики процесса движения основных фондов используются следующие показатели:

- коэффициент обновления,

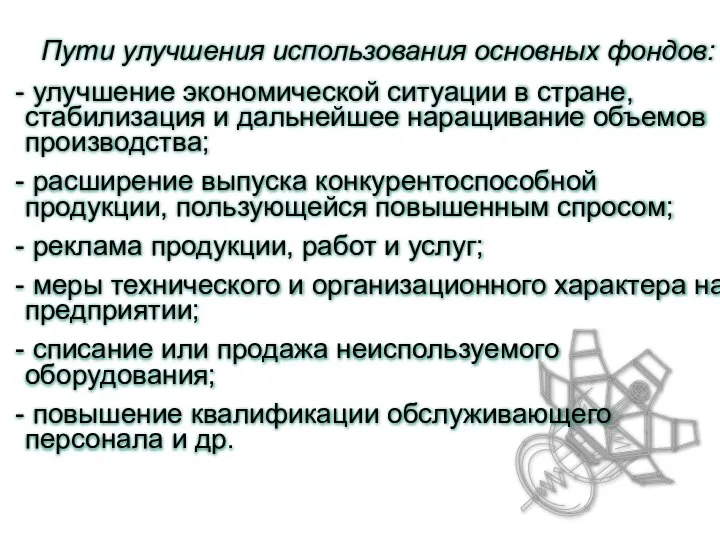

Пути улучшения использования основных фондов:

улучшение экономической ситуации в стране, стабилизация

Пути улучшения использования основных фондов:

улучшение экономической ситуации в стране, стабилизация

Состав оборотных средств

Состав оборотных средств

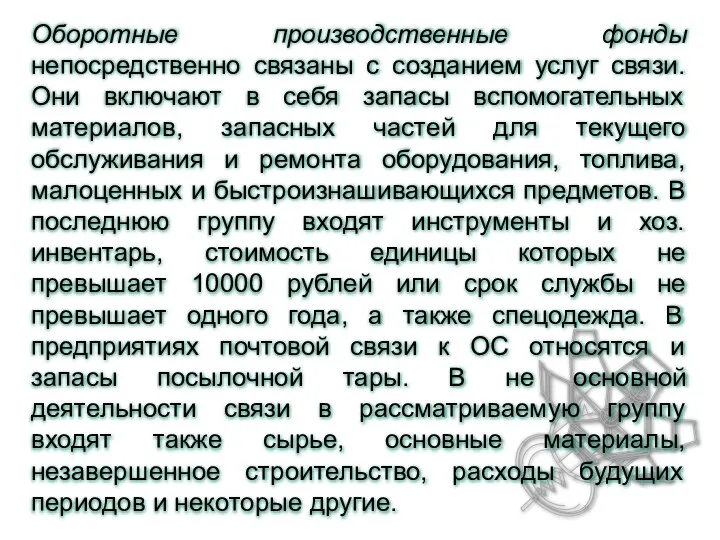

Оборотные производственные фонды непосредственно связаны с созданием услуг связи. Они включают

Оборотные производственные фонды непосредственно связаны с созданием услуг связи. Они включают

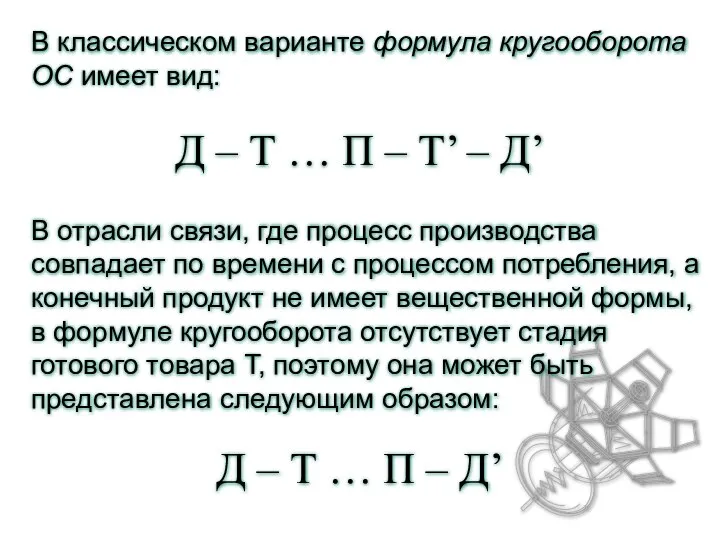

В отрасли связи, где процесс производства совпадает по времени с процессом

В отрасли связи, где процесс производства совпадает по времени с процессом

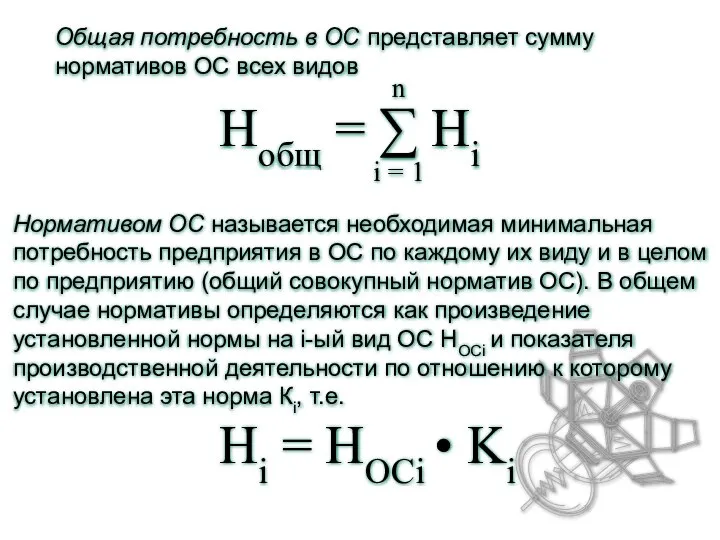

Hi = HОСi • Ki

Нормативом ОС называется необходимая минимальная потребность предприятия

Hi = HОСi • Ki

Нормативом ОС называется необходимая минимальная потребность предприятия

Норматив ОС по материалам Нмат рассчитывается как произведение расхода материалов на

Норматив ОС по материалам Нмат рассчитывается как произведение расхода материалов на

Коэффициент оборачиваемости Коб показывает, сколько оборотов совершили ОС за анализируемый период

Коэффициент оборачиваемости Коб показывает, сколько оборотов совершили ОС за анализируемый период

Коэффициент загрузки ОС Кзаг показывает сумму ОС авансируемых на получение одного

Коэффициент загрузки ОС Кзаг показывает сумму ОС авансируемых на получение одного

Заява. Реквізити

Заява. Реквізити ТОРГОВО-ПОСРЕДНИЧЕСКИЕ ОПЕРАЦИИ ВО ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

ТОРГОВО-ПОСРЕДНИЧЕСКИЕ ОПЕРАЦИИ ВО ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ Определить индексы заработной платы переменного состава

Определить индексы заработной платы переменного состава Педагогические Lookи

Педагогические Lookи Храмы

Храмы Christmas in the Czech Republic. Рождество в Чехии

Christmas in the Czech Republic. Рождество в Чехии Технические средства информационных технологий

Технические средства информационных технологий Проверка параметрических гипотез

Проверка параметрических гипотез Защита информации в КС от несанкционированного доступа Система разграничения доступа к информации в КС

Защита информации в КС от несанкционированного доступа Система разграничения доступа к информации в КС Великий канон cвятого Андрея Критского, читаемый в четверг пятой седмицы Великого поста

Великий канон cвятого Андрея Критского, читаемый в четверг пятой седмицы Великого поста Программа туристского слёта

Программа туристского слёта Процессы модернизации и трансформации в странах Латинской Америки

Процессы модернизации и трансформации в странах Латинской Америки История и тенденции развития в управлении проектом

История и тенденции развития в управлении проектом Регион и его подсистемы

Регион и его подсистемы Bodybuilding. Geschichte des Bodybuilding

Bodybuilding. Geschichte des Bodybuilding Основные подходы к организации бизнес-планирования в организациях

Основные подходы к организации бизнес-планирования в организациях  Safe Case Подготовили Студентки 2 курса Экономического факультета Житкова Е.; Ларионова М.; Платонова Ю.; Пономарева В.

Safe Case Подготовили Студентки 2 курса Экономического факультета Житкова Е.; Ларионова М.; Платонова Ю.; Пономарева В. Правовые акты управления. виды юридическое значение. действие.

Правовые акты управления. виды юридическое значение. действие.  Динамические типы данных. Списки

Динамические типы данных. Списки Способы задания плоскости

Способы задания плоскости Кручение

Кручение Презентацию подготовила ученица 4 «Б» Букаева Екатерина ГОУ СОШ № 2031

Презентацию подготовила ученица 4 «Б» Букаева Екатерина ГОУ СОШ № 2031 Презентация на тему "Порядок проведения оценки результатов адаптации процедурной м/с в бюджетном медицинском учереждении" -

Презентация на тему "Порядок проведения оценки результатов адаптации процедурной м/с в бюджетном медицинском учереждении" -  Организационно-правовые формы предприятий Применение информационных компьютерных технологий на уроке

Организационно-правовые формы предприятий Применение информационных компьютерных технологий на уроке Www.cyclope.ru А ВЫ ЗНАЕТЕ СКОЛЬКО ВРЕМЕНИ ВАШИ СОТРУДНИКИ ТРАТЯТ ЗРЯ??? - презентация

Www.cyclope.ru А ВЫ ЗНАЕТЕ СКОЛЬКО ВРЕМЕНИ ВАШИ СОТРУДНИКИ ТРАТЯТ ЗРЯ??? - презентация Особые приемы психологического воздействия на людей Выполнила студентка группы Ю-104 Чуева Яна

Особые приемы психологического воздействия на людей Выполнила студентка группы Ю-104 Чуева Яна  Обогреватели

Обогреватели Основные направления экологической психологии

Основные направления экологической психологии