Кафедра Бухгалтерского учета и аудита Преподаватель: Терентьева Т.В. К.э.н., доцент ТЕМА 5.3 СТОИМОСТНОЕ ИЗМЕРЕНИЕ И ТЕКУЩИЙ БУХГ

-

Кафедра Бухгалтерского учета и аудита Преподаватель: Терентьева Т.В. К.э.н., доцент ТЕМА 5.3 СТОИМОСТНОЕ ИЗМЕРЕНИЕ И ТЕКУЩИЙ БУХГ

Содержание

- 2. Экономическое содержание счета 90 “Продажи”

- 3. I вариант - реализации по отгрузке: 1. Выпуск из производства готовой продукции по фактической производственной себестоимости

- 4. II вариант – реализация по оплате: 1. Выпуск из производства готовой продукции по фактической производственной себестоимости

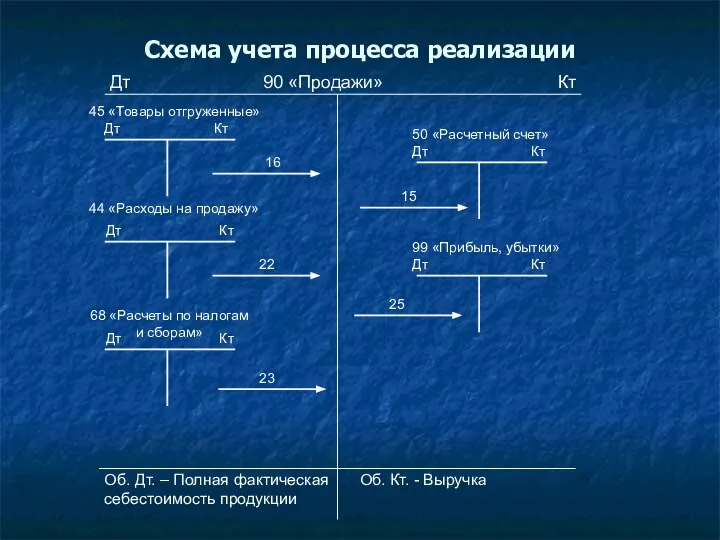

- 6. Схема учета процесса реализации Об. Дт. – Полная фактическая себестоимость продукции Об. Кт. - Выручка Дт

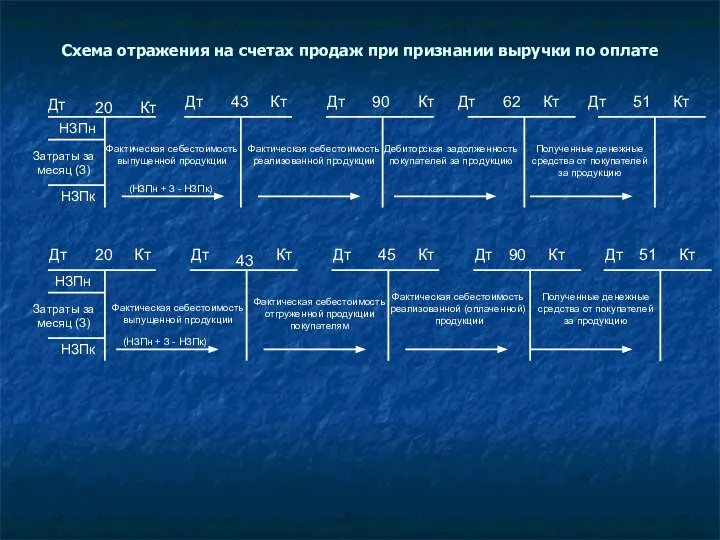

- 7. Схема отражения на счетах продаж при признании выручки по оплате Дт Дт Дт Дт Дт Дт

- 9. Скачать презентацию

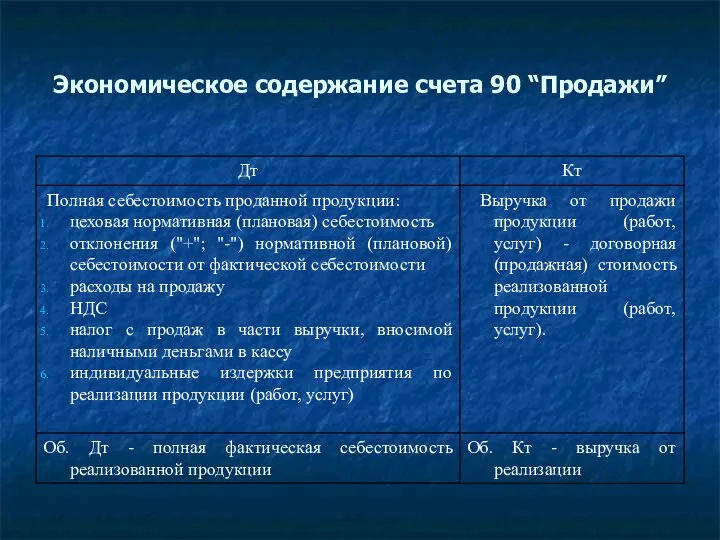

Экономическое содержание счета 90 “Продажи”

Экономическое содержание счета 90 “Продажи”

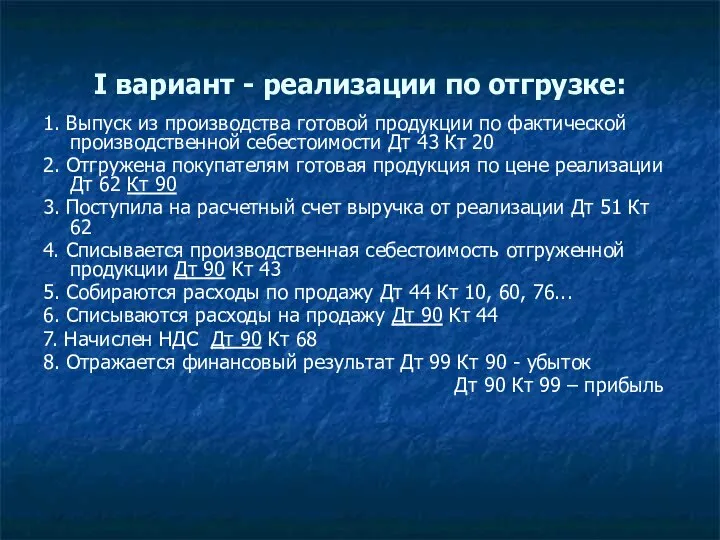

I вариант - реализации по отгрузке:

1. Выпуск из производства готовой продукции

I вариант - реализации по отгрузке:

1. Выпуск из производства готовой продукции

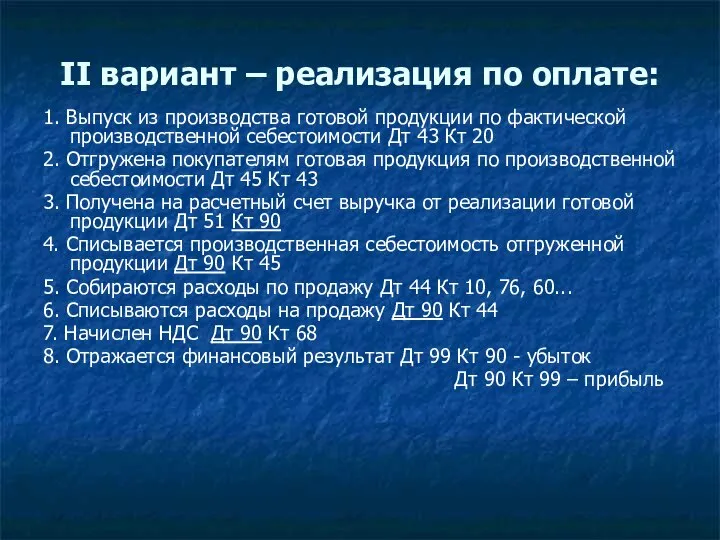

II вариант – реализация по оплате:

1. Выпуск из производства готовой продукции

II вариант – реализация по оплате:

1. Выпуск из производства готовой продукции

Схема учета процесса реализации

Об. Дт. – Полная фактическая

себестоимость продукции

Об. Кт. -

Схема учета процесса реализации

Об. Дт. – Полная фактическая

себестоимость продукции

Об. Кт. -

Схема отражения на счетах продаж при признании выручки по оплате

Дт

Дт

Дт

Дт

Дт

Дт

Дт

Дт

Дт

Дт

Кт

Кт

Кт

Кт

Кт

Кт

Кт

Кт

Кт

Кт

20

51

90

45

43

51

62

90

43

20

НЗПн

НЗПк

НЗПк

НЗПн

Затраты за

месяц

Схема отражения на счетах продаж при признании выручки по оплате

Дт

Дт

Дт

Дт

Дт

Дт

Дт

Дт

Дт

Дт

Кт

Кт

Кт

Кт

Кт

Кт

Кт

Кт

Кт

Кт

20

51

90

45

43

51

62

90

43

20

НЗПн

НЗПк

НЗПк

НЗПн

Затраты за

месяц

Стратегическая конкурентоспособность наукоемких предприятий

Стратегическая конкурентоспособность наукоемких предприятий ВВЕДЕНИЕ В ГЕОМЕХАНИКУ МЕСТОРОЖДЕНИЙ УГЛЕВОДОРОДОВ

ВВЕДЕНИЕ В ГЕОМЕХАНИКУ МЕСТОРОЖДЕНИЙ УГЛЕВОДОРОДОВ  Культура поведения и общения - презентация для начальной школы_

Культура поведения и общения - презентация для начальной школы_ Стропильная система

Стропильная система Понятие права. Право в системе социальных норм

Понятие права. Право в системе социальных норм Профилактика кори и краснухи в период верификации их элиминации в городе Москве ( 2013-2015гг.)"

Профилактика кори и краснухи в период верификации их элиминации в городе Москве ( 2013-2015гг.)"  Презентация на тему "Развивающее обучение: что это такое?" - скачать презентации по Педагогике

Презентация на тему "Развивающее обучение: что это такое?" - скачать презентации по Педагогике Современные тенденции в физической рекреации для мужчин зрелого возраста

Современные тенденции в физической рекреации для мужчин зрелого возраста Задачи о распределении ресурсов

Задачи о распределении ресурсов Продовольственная безопасность России. Горовых А.Е (Т-093)

Продовольственная безопасность России. Горовых А.Е (Т-093) lecture_1-2(1)

lecture_1-2(1) Электронно-оптические преобразователи

Электронно-оптические преобразователи кафедра микробиологии ГОУ ВПО ИГМУ Подготовила : студентка 3 курса педиатрического факультета Замагина Е.Г. Проверила : Понама

кафедра микробиологии ГОУ ВПО ИГМУ Подготовила : студентка 3 курса педиатрического факультета Замагина Е.Г. Проверила : Понама Физическое развитие детей и подростков как показатель здоровья

Физическое развитие детей и подростков как показатель здоровья no

no Искусство Древнего Китая

Искусство Древнего Китая Возможности использования интерактивной доски на уроках русского языка и литературы

Возможности использования интерактивной доски на уроках русского языка и литературы  Презентация "1CУправление производственным предприятием" - скачать презентации по Экономике

Презентация "1CУправление производственным предприятием" - скачать презентации по Экономике Понятие и факторы, показатели экономического роста. Подготовили: Синкевич Юлия Т-101 Филатова Дарья Т-101

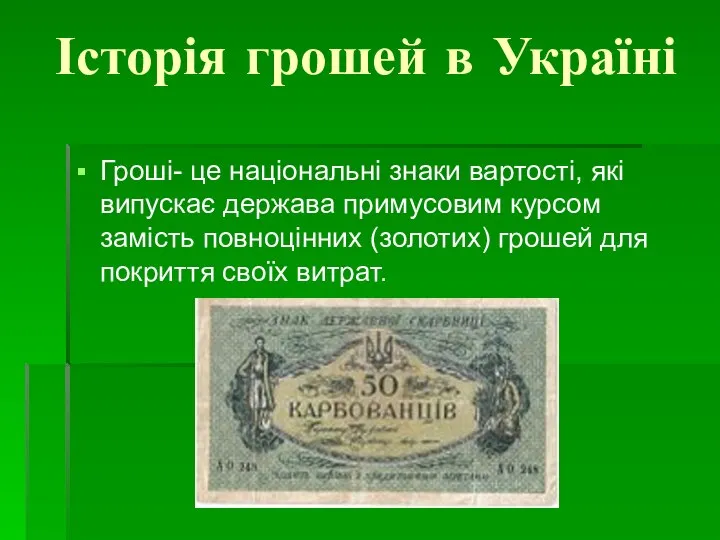

Понятие и факторы, показатели экономического роста. Подготовили: Синкевич Юлия Т-101 Филатова Дарья Т-101 Історія грошей в Україні

Історія грошей в Україні 03_-_dr_Grecia

03_-_dr_Grecia Формирование читательской компетентности младшего школьника. Завязкина Лидия Дмитриевн

Формирование читательской компетентности младшего школьника. Завязкина Лидия Дмитриевн Кантор Георг

Кантор Георг Концептуальная стадия проекта

Концептуальная стадия проекта Составление комбинированных алгоритмов для графических исполнителей

Составление комбинированных алгоритмов для графических исполнителей Two-Level Logic Minimization Algorithms. Lecture 3

Two-Level Logic Minimization Algorithms. Lecture 3 Детская сына

Детская сына Храм Воскресения Христова на Семёновском кладбище

Храм Воскресения Христова на Семёновском кладбище