Кафедра Бухгалтерского учета и аудита Преподаватель: Терентьева Т.В. К.э.н., доцент ТЕМА 6. КЛАССИФИКАЦИЯ И ПЛАН СЧЕТОВ БУХГАЛТЕР

-

Кафедра Бухгалтерского учета и аудита Преподаватель: Терентьева Т.В. К.э.н., доцент ТЕМА 6. КЛАССИФИКАЦИЯ И ПЛАН СЧЕТОВ БУХГАЛТЕР

Содержание

- 2. План лекции 1. Классификация счетов бухгалтерского учета. 2. План счетов бухгалтерского учета.

- 3. Классификация счета По экономическому содержанию По назначению и структуре По отношению к балансу

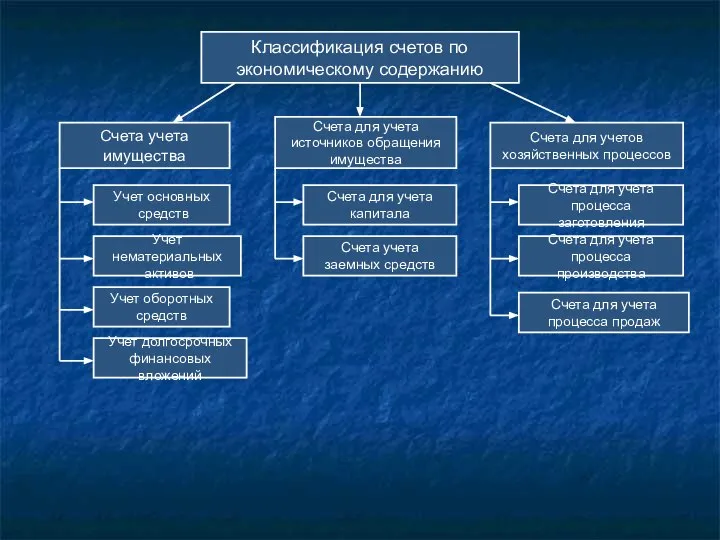

- 4. Классификация счетов по экономическому содержанию Счета учета имущества Счета для учета источников обращения имущества Счета для

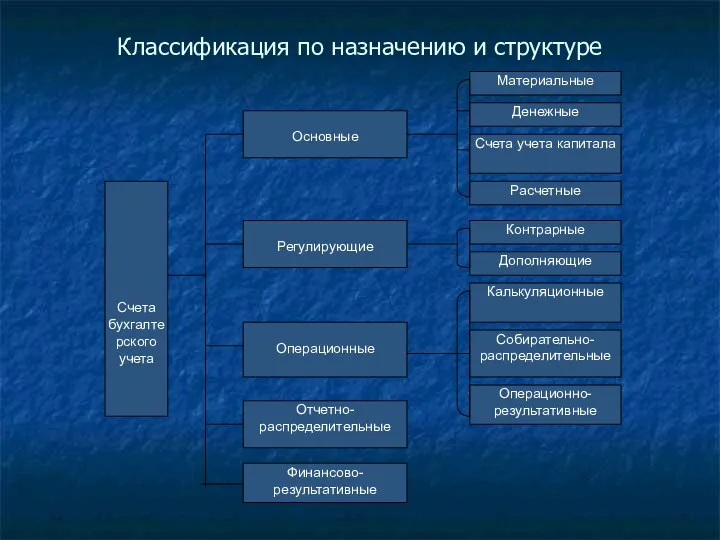

- 5. Классификация по назначению и структуре

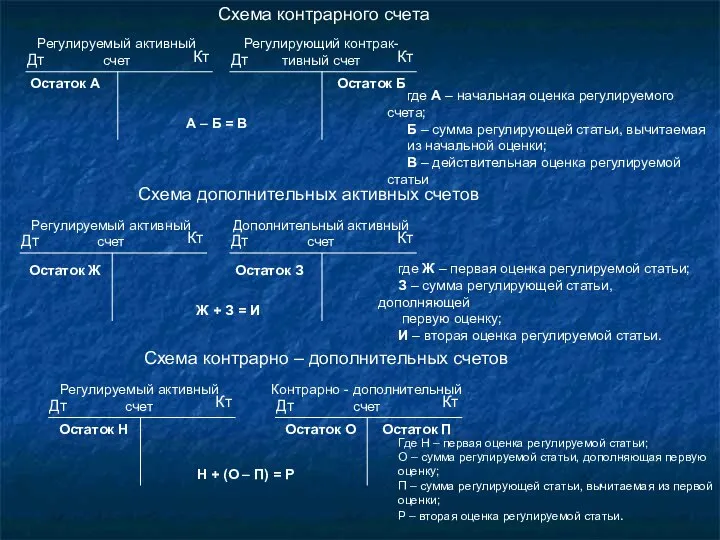

- 6. Схема контрарного счета где А – начальная оценка регулируемого счета; Б – сумма регулирующей статьи, вычитаемая

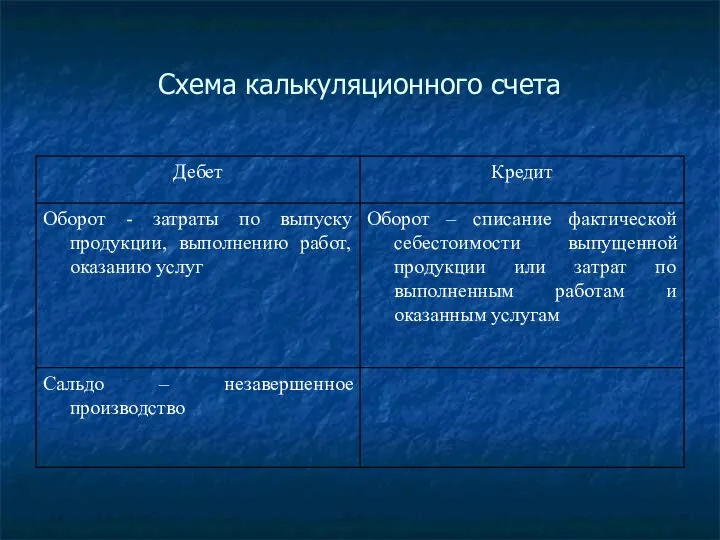

- 7. Схема калькуляционного счета

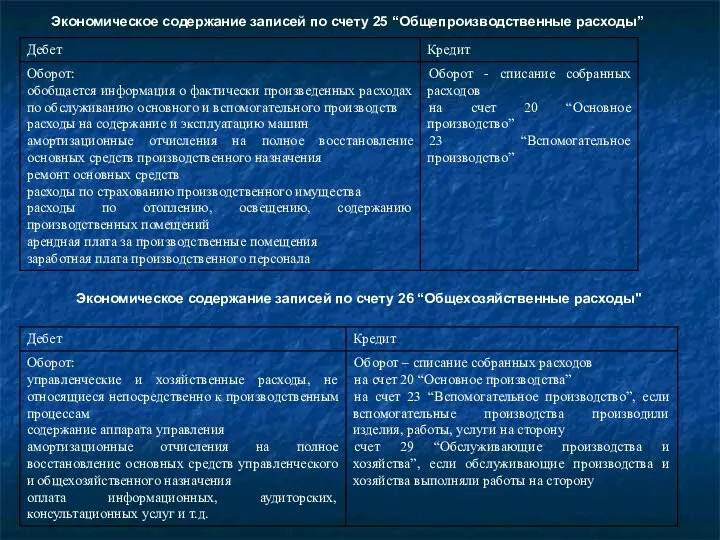

- 8. Экономическое содержание записей по счету 25 “Общепроизводственные расходы” Экономическое содержание записей по счету 26 “Общехозяйственные расходы"

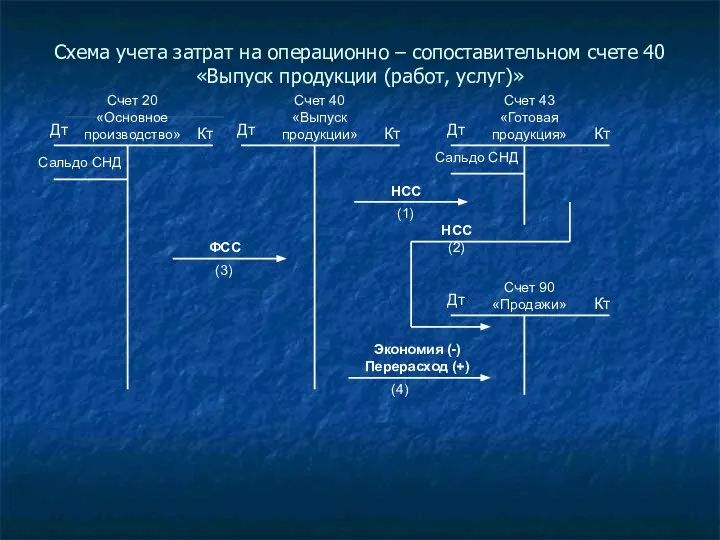

- 9. Схема учета затрат на операционно – сопоставительном счете 40 «Выпуск продукции (работ, услуг)» Сальдо СНД Сальдо

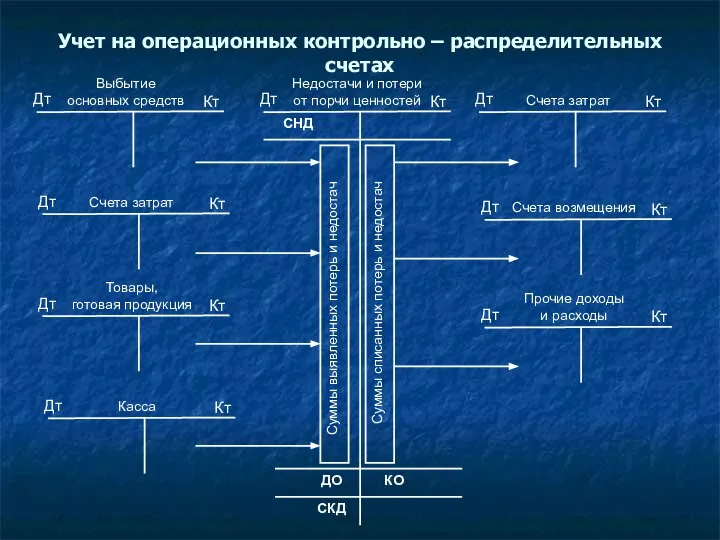

- 10. Учет на операционных контрольно – распределительных счетах Дт Кт Недостачи и потери от порчи ценностей СНД

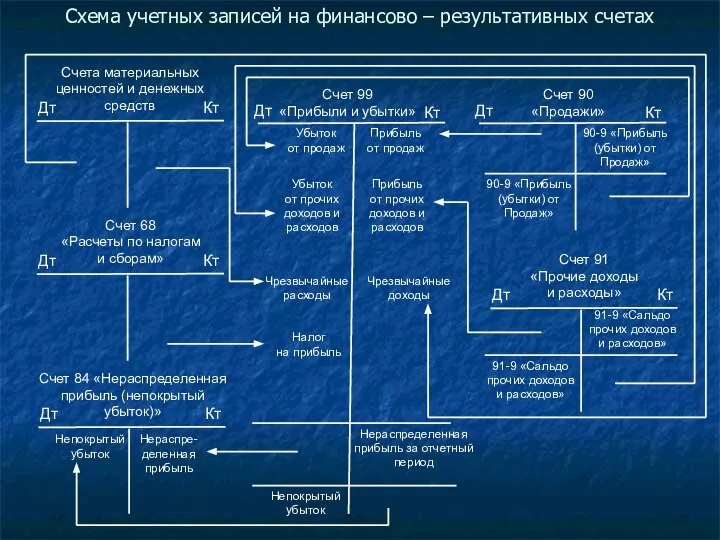

- 11. Схема учетных записей на финансово – результативных счетах Непокрытый убыток Нераспре- деленная прибыль Убыток от продаж

- 13. Скачать презентацию

План лекции

1. Классификация счетов бухгалтерского учета.

2. План счетов бухгалтерского учета.

План лекции

1. Классификация счетов бухгалтерского учета.

2. План счетов бухгалтерского учета.

Классификация счета

По экономическому

содержанию

По назначению и

структуре

По отношению к

балансу

Классификация счета

По экономическому

содержанию

По назначению и

структуре

По отношению к

балансу

Классификация счетов по

экономическому содержанию

Счета учета

имущества

Счета для учета

источников обращения

имущества

Счета для

Классификация счетов по

экономическому содержанию

Счета учета

имущества

Счета для учета

источников обращения

имущества

Счета для

Классификация по назначению и структуре

Классификация по назначению и структуре

Схема контрарного счета

где А – начальная оценка регулируемого счета;

Б – сумма

Схема контрарного счета

где А – начальная оценка регулируемого счета;

Б – сумма

Схема калькуляционного счета

Схема калькуляционного счета

Экономическое содержание записей по счету 25 “Общепроизводственные расходы”

Экономическое содержание записей по

Экономическое содержание записей по счету 25 “Общепроизводственные расходы”

Экономическое содержание записей по

Схема учета затрат на операционно – сопоставительном счете 40 «Выпуск продукции

Схема учета затрат на операционно – сопоставительном счете 40 «Выпуск продукции

Учет на операционных контрольно – распределительных счетах

Дт

Кт

Недостачи и потери

от порчи ценностей

СНД

КО

ДО

СКД

Суммы

Учет на операционных контрольно – распределительных счетах

Дт

Кт

Недостачи и потери

от порчи ценностей

СНД

КО

ДО

СКД

Суммы

Схема учетных записей на финансово – результативных счетах

Непокрытый

убыток

Нераспре-

деленная

прибыль

Убыток

от продаж

Убыток

от

Схема учетных записей на финансово – результативных счетах

Непокрытый

убыток

Нераспре-

деленная

прибыль

Убыток

от продаж

Убыток

от

История отношений России и Британии

История отношений России и Британии Улуттук кийимдер жана жасалгалар

Улуттук кийимдер жана жасалгалар Морально-этические принципы работы юриста уголовно-правовой специализации

Морально-этические принципы работы юриста уголовно-правовой специализации ТЕМА 1.2. ИСТОЧНИКИ ГРАЖДАНСКОГО ПРАВА _

ТЕМА 1.2. ИСТОЧНИКИ ГРАЖДАНСКОГО ПРАВА _ Дифракция световых волн 2

Дифракция световых волн 2 Инструкция по ремонту рукояти

Инструкция по ремонту рукояти Технологический процесс технического обслуживания и ремонта системы питания автомобиля ГАЗ- 3307

Технологический процесс технического обслуживания и ремонта системы питания автомобиля ГАЗ- 3307 Тема: «Кружевные узоры» Украшения и фантазия Составила: Газизова З.А., учитель Нововасюга

Тема: «Кружевные узоры» Украшения и фантазия Составила: Газизова З.А., учитель Нововасюга ФИЗИОЛОГИЯ СИНАПСОВ. ФИЗИОЛОГИЯ НЕЙРОНА. ФИЗИОЛОГИЯ ЖЕЛЕЗ

ФИЗИОЛОГИЯ СИНАПСОВ. ФИЗИОЛОГИЯ НЕЙРОНА. ФИЗИОЛОГИЯ ЖЕЛЕЗ Рекурсия и сложность

Рекурсия и сложность  Лечение бронхиальной астмы

Лечение бронхиальной астмы Теорія електричних та електронних кіл

Теорія електричних та електронних кіл Допиши предложения - презентация для начальной школы

Допиши предложения - презентация для начальной школы Благоустройство общественного пространства по адресу: Ростовская область, станица Егорлыкская. «Город на земле»

Благоустройство общественного пространства по адресу: Ростовская область, станица Егорлыкская. «Город на земле» Есть ли разум во Вселенной

Есть ли разум во Вселенной Горные экосистемы

Горные экосистемы  Современные методы управления

Современные методы управления Дресс-код в компании

Дресс-код в компании Аттестационная работа. Образовательная программа внеурочной деятельности спортивно-оздоровительного кружка «Туризм»

Аттестационная работа. Образовательная программа внеурочной деятельности спортивно-оздоровительного кружка «Туризм» Физико-механические свойства арматуры

Физико-механические свойства арматуры Самовсасывающие устройства применяемые на технических средствах службы горючего

Самовсасывающие устройства применяемые на технических средствах службы горючего Презентация к уроку МХК в 6 классе по теме «Рождение христианской художественной образности. Библия как основная книга христианс

Презентация к уроку МХК в 6 классе по теме «Рождение христианской художественной образности. Библия как основная книга христианс Сущность и виды предпринимательской деятельности

Сущность и виды предпринимательской деятельности Решение дробных рациональных уравнений Алгебра 8 класс

Решение дробных рациональных уравнений Алгебра 8 класс Умный ночник

Умный ночник Международный конкурс социальных проектов с применением цифровых технологий «Social Idea». МТС

Международный конкурс социальных проектов с применением цифровых технологий «Social Idea». МТС Молоко и молочные товары

Молоко и молочные товары Dziesięć Bożych przykazań

Dziesięć Bożych przykazań