- Классификация затрат для планирования и контроля

Содержание

- 2. ПЛАН Понятие затрат, расходов, доходов и издержек Классификация затрат для определения себестоимости, оценки стоимости запасов и

- 3. Понятие затрат, расходов, доходов и издержек

- 4. Затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых и, финансовых

- 5. Издержки организации – суммарные потери, связанные с деятельностью организации. Они состоят из явных (бухгалтерских, отчетных) и

- 6. Классификация затрат для определения себестоимости, оценки стоимости запасов и полученной прибыли

- 8. Входящие затраты — это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается,

- 10. К прямым расходам относят расходы, которые можно отнести непосредственно на определенное изделие. (прямые материальные затраты и

- 12. К основным расходам относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, покупных полуфабрикатов;

- 14. Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые. Комплексные затраты состоят

- 16. Текущие (ежедневные) это затраты, производимые ежедневно или с некоторым интервалом, не реже одного раза в месяц.

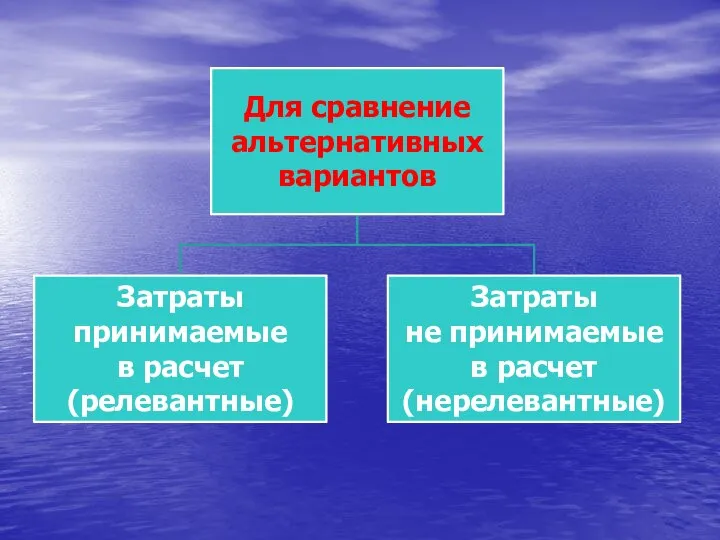

- 18. Классификация затрат для принятия решений, планирования, контроля и регулирования

- 21. Переменные затраты изменяются в прямой пропорции к изменению объема деятельности. Постоянные затраты остаются неизменными на объем

- 23. Нерелевантные затраты остаются неизменными при всех альтернативных вариантах. Релевантные затраты варьируются в зависимости от принятого решения.

- 24. Направления учета производственных затрат Под направлением учета затрат понимается область деятельности, где необходим обособленный целенаправленный учет

- 26. Скачать презентацию

ПЛАН

Понятие затрат, расходов, доходов и издержек

Классификация затрат для определения себестоимости, оценки

ПЛАН

Понятие затрат, расходов, доходов и издержек

Классификация затрат для определения себестоимости, оценки

Понятие затрат, расходов, доходов и издержек

Понятие затрат, расходов, доходов и издержек

Затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный

Затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный

Издержки организации – суммарные потери, связанные с деятельностью организации. Они состоят

Классификация затрат

для определения себестоимости,

оценки стоимости запасов

и полученной прибыли

Классификация затрат

для определения себестоимости,

оценки стоимости запасов

и полученной прибыли

Входящие затраты — это те средства, ресурсы, которые были приобретены, имеются

Входящие затраты — это те средства, ресурсы, которые были приобретены, имеются

К прямым расходам относят расходы, которые можно отнести непосредственно на определенное

К прямым расходам относят расходы, которые можно отнести непосредственно на определенное

К основным расходам относятся все виды ресурсов (предметы труда в виде

К основным расходам относятся все виды ресурсов (предметы труда в виде

Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены

Текущие (ежедневные) это затраты, производимые ежедневно или с некоторым интервалом, не

Текущие (ежедневные) это затраты, производимые ежедневно или с некоторым интервалом, не

Классификация затрат для принятия решений, планирования, контроля и регулирования

Классификация затрат для принятия решений, планирования, контроля и регулирования

Переменные затраты изменяются в прямой пропорции к изменению объема деятельности.

Переменные затраты изменяются в прямой пропорции к изменению объема деятельности.

Нерелевантные затраты остаются неизменными при всех альтернативных вариантах.

Релевантные затраты варьируются

Релевантные затраты варьируются

Направления учета производственных затрат

Под направлением учета затрат понимается область

Направления учета производственных затрат

Под направлением учета затрат понимается область

Кроссворд на тему Средневековая Философия

Кроссворд на тему Средневековая Философия Презентация "Празднование Дня влюбленных в Германии" - скачать презентации по МХК

Презентация "Празднование Дня влюбленных в Германии" - скачать презентации по МХК Конструкции языка. Основные понятия. Интерфейс. Объекты

Конструкции языка. Основные понятия. Интерфейс. Объекты Управление 2D персонажем

Управление 2D персонажем Co to jest DEKALOG

Co to jest DEKALOG Система подготовки спортсмена

Система подготовки спортсмена Иудаизм как религия

Иудаизм как религия Управление образования администрации Красногорского муниципального района _______________________________________________ Организация введения ФГОС

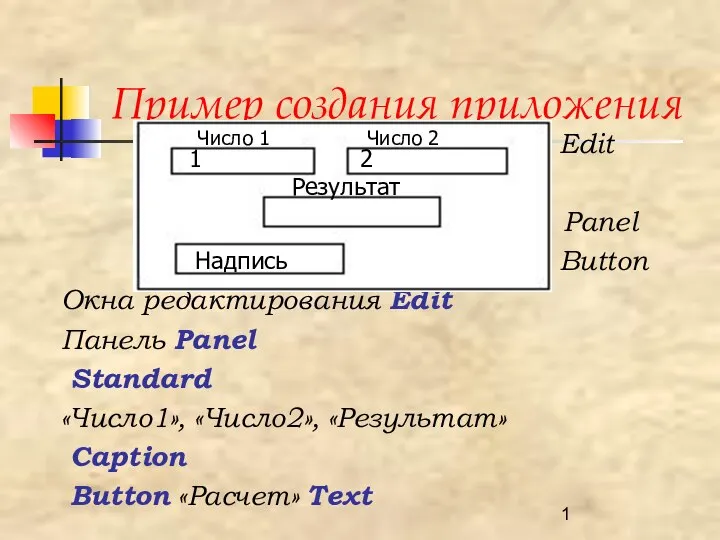

Управление образования администрации Красногорского муниципального района _______________________________________________ Организация введения ФГОС Пример создания приложения Edit Panel Button

Пример создания приложения Edit Panel Button  Структура

Структура Язык как творчество

Язык как творчество Решение задач, полезных в жизни. Презентация фрагмента внеклассного мероприятия (математика, экономика) в 3 классе

Решение задач, полезных в жизни. Презентация фрагмента внеклассного мероприятия (математика, экономика) в 3 классе Строки в С++

Строки в С++ Презентация "Об энергоэффективности и энергосбережении" - скачать презентации по Экономике

Презентация "Об энергоэффективности и энергосбережении" - скачать презентации по Экономике Скульптура Древнего Рима Исторический рельеф Скульптурный портрет Статуи

Скульптура Древнего Рима Исторический рельеф Скульптурный портрет Статуи Твердотільна електроніка. Лекция 3. Польові транзистори

Твердотільна електроніка. Лекция 3. Польові транзистори Презентация "«Отголоски» китайской культуры в Петербурге" - скачать презентации по МХК

Презентация "«Отголоски» китайской культуры в Петербурге" - скачать презентации по МХК ПРЕЗЕНТАЦИЯ К УРОКУ Л.Н.Толстой «Лев и собачка» Выполнила учитель начальных классов МАОУ «лицей №62» Головчанская Л.В.

ПРЕЗЕНТАЦИЯ К УРОКУ Л.Н.Толстой «Лев и собачка» Выполнила учитель начальных классов МАОУ «лицей №62» Головчанская Л.В.  Мониторинг социальных медиа Булат Ламбаев Стерно.Ру

Мониторинг социальных медиа Булат Ламбаев Стерно.Ру Самоконтроль больных сахарным диабетом Перстнёв А.И.

Самоконтроль больных сахарным диабетом Перстнёв А.И. Основы радиорелейной и тропосферной связи. Групповой сигнал, его структура и характеристики. (Тема 1.4)

Основы радиорелейной и тропосферной связи. Групповой сигнал, его структура и характеристики. (Тема 1.4) Творчество выдающегося художника исторического жанра В.И.Сурикова

Творчество выдающегося художника исторического жанра В.И.Сурикова Процессная модель структуры организации

Процессная модель структуры организации Removing 6634 UEPP

Removing 6634 UEPP Развивающее конструирование

Развивающее конструирование Патофизиология опухоли

Патофизиология опухоли Общие вопросы хирургической инфекции

Общие вопросы хирургической инфекции  Программа XXIV слёта студентов-отличников вузов физической культуры и спорта

Программа XXIV слёта студентов-отличников вузов физической культуры и спорта