- Контроль кассовых операций

Содержание

- 2. Контроль кассовых операций

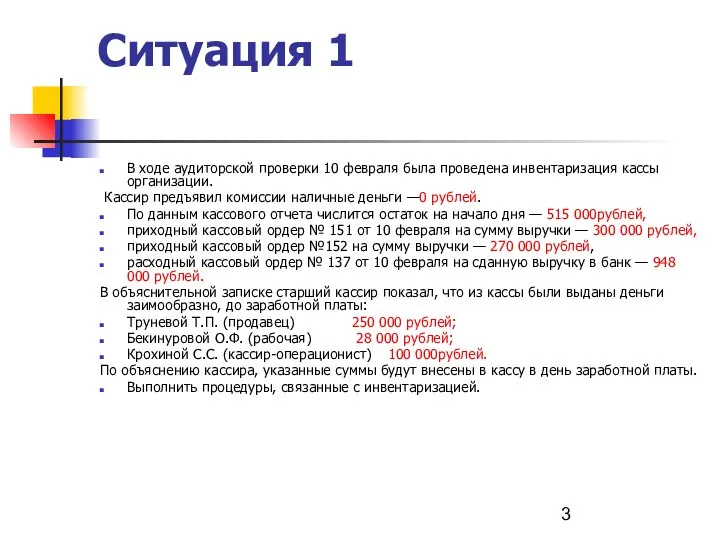

- 3. Ситуация 1 В ходе аудиторской проверки 10 февраля была проведена инвентаризация кассы организации. Кассир предъявил комиссии

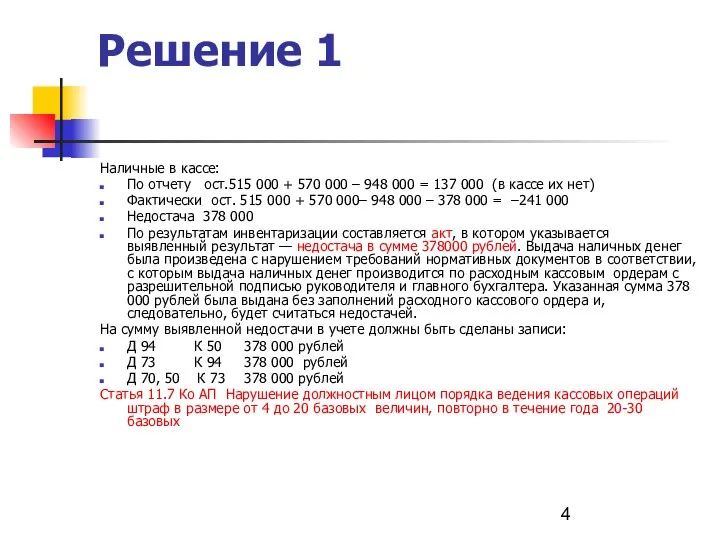

- 4. Решение 1 Наличные в кассе: По отчету ост.515 000 + 570 000 – 948 000 =

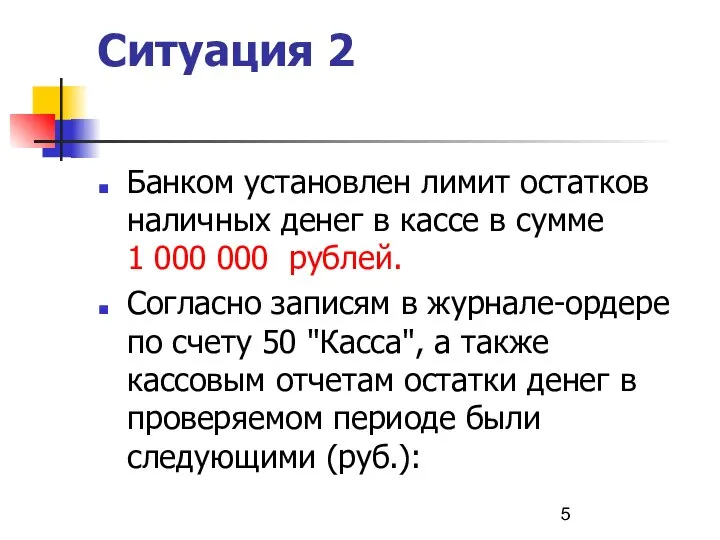

- 5. Ситуация 2 Банком установлен лимит остатков наличных денег в кассе в сумме 1 000 000 рублей.

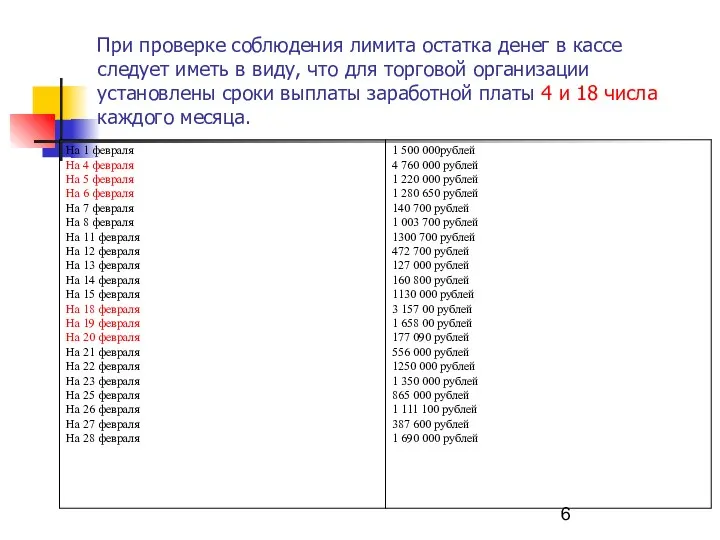

- 6. При проверке соблюдения лимита остатка денег в кассе следует иметь в виду, что для торговой организации

- 7. Решение 2 ПОСТАНОВЛЕНИЕМ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ№ 4 от 17 января 2008 г. «Об утверждении

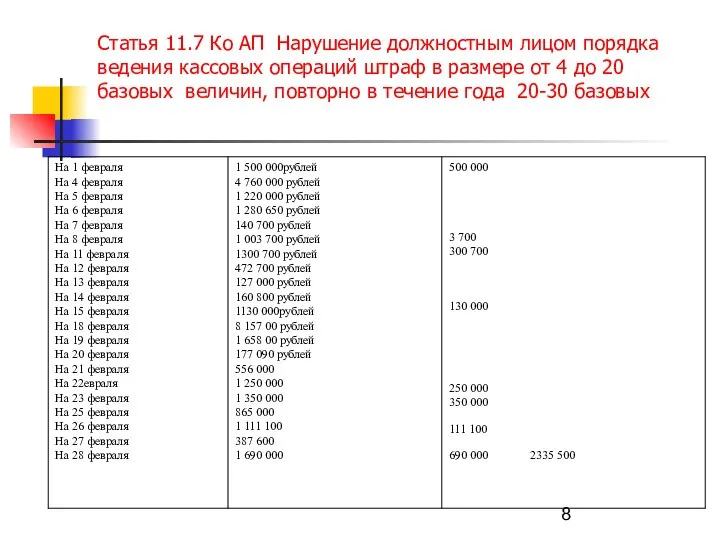

- 8. Статья 11.7 Ко АП Нарушение должностным лицом порядка ведения кассовых операций штраф в размере от 4

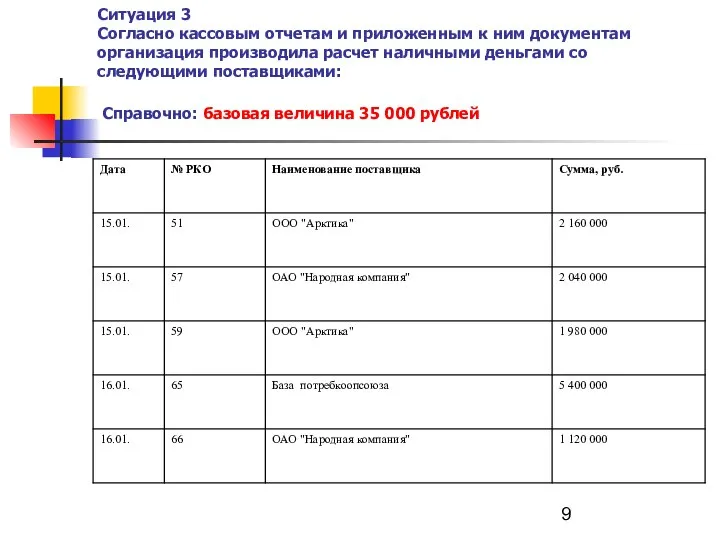

- 9. Ситуация 3 Согласно кассовым отчетам и приложенным к ним документам организация производила расчет наличными деньгами со

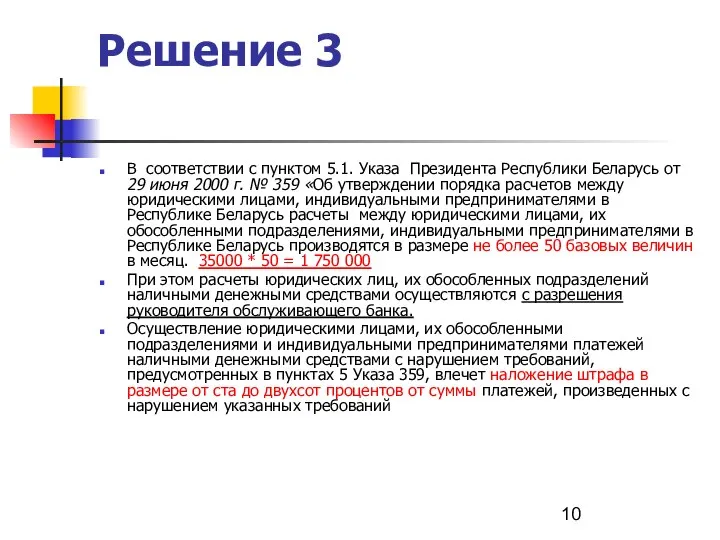

- 10. Решение 3 В соответствии с пунктом 5.1. Указа Президента Республики Беларусь от 29 июня 2000 г.

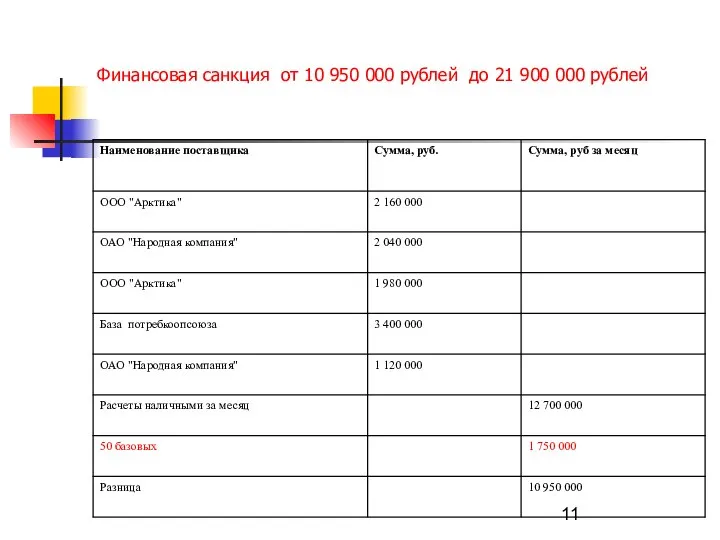

- 11. Финансовая санкция от 10 950 000 рублей до 21 900 000 рублей

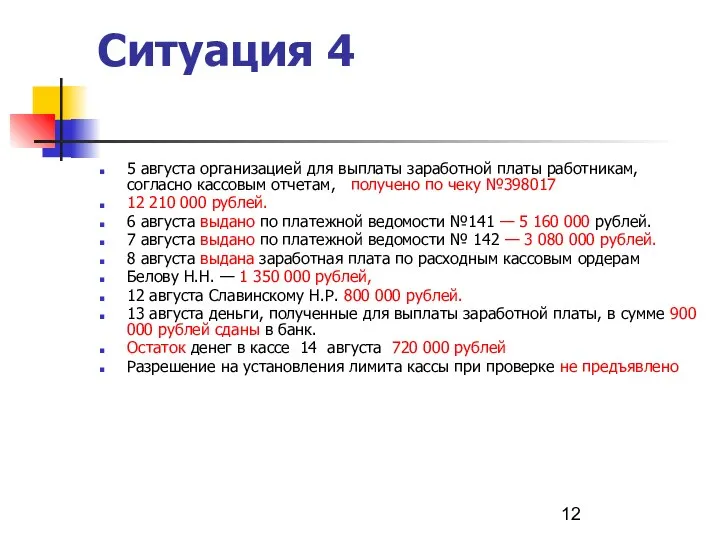

- 12. Ситуация 4 5 августа организацией для выплаты заработной платы работникам, согласно кассовым отчетам, получено по чеку

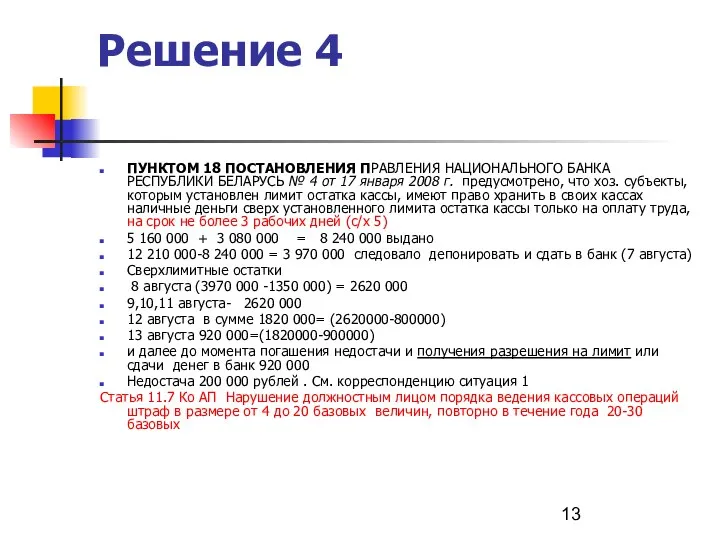

- 13. Решение 4 ПУНКТОМ 18 ПОСТАНОВЛЕНИЯ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ № 4 от 17 января 2008

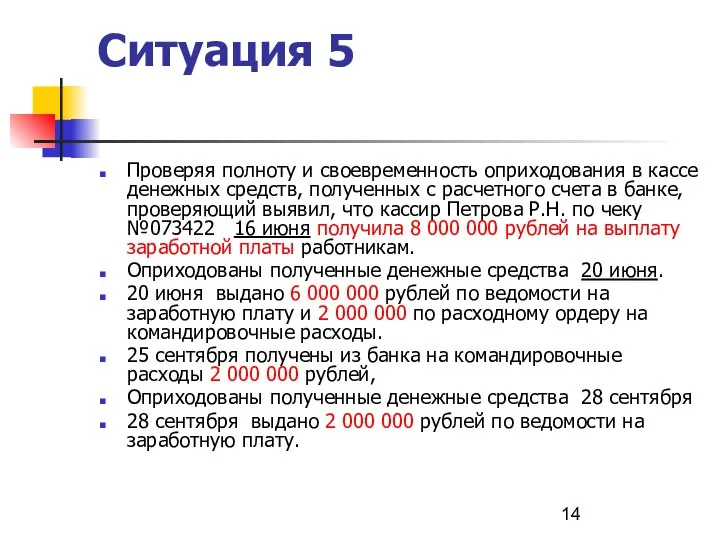

- 14. Ситуация 5 Проверяя полноту и своевременность оприходования в кассе денежных средств, полученных с расчетного счета в

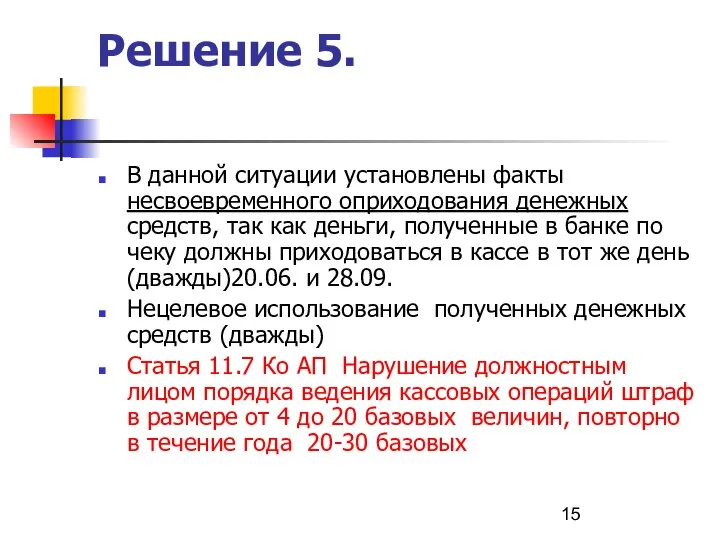

- 15. Решение 5. В данной ситуации установлены факты несвоевременного оприходования денежных средств, так как деньги, полученные в

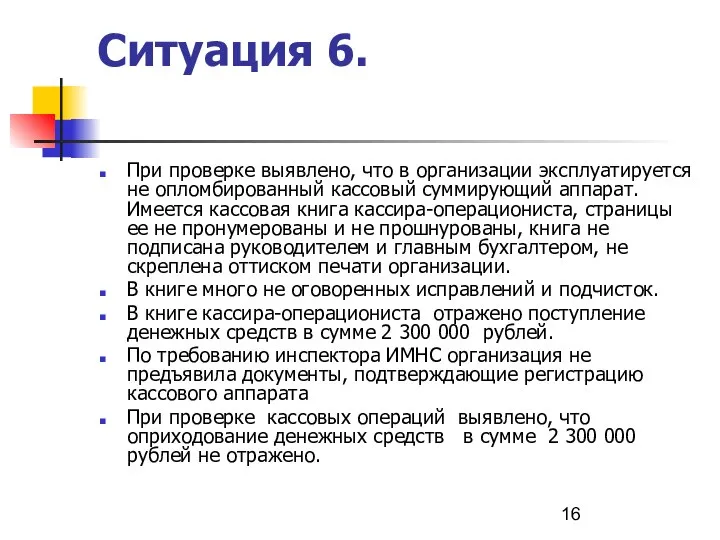

- 16. Ситуация 6. При проверке выявлено, что в организации эксплуатируется не опломбированный кассовый суммирующий аппарат. Имеется кассовая

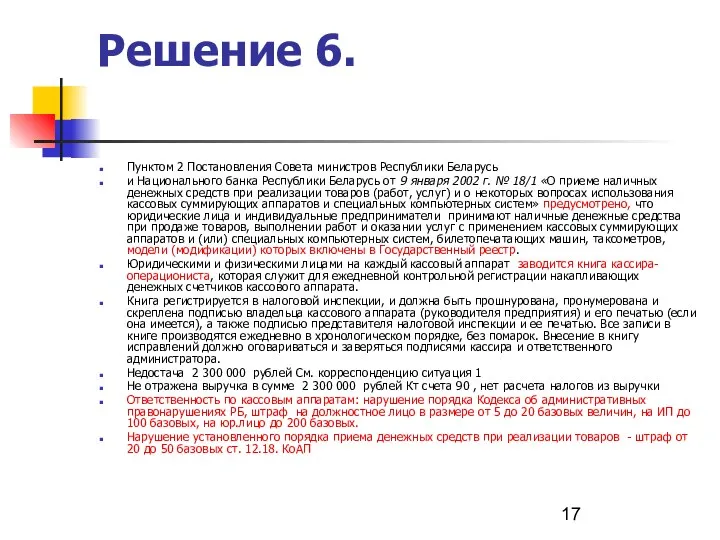

- 17. Решение 6. Пунктом 2 Постановления Совета министров Республики Беларусь и Национального банка Республики Беларусь от 9

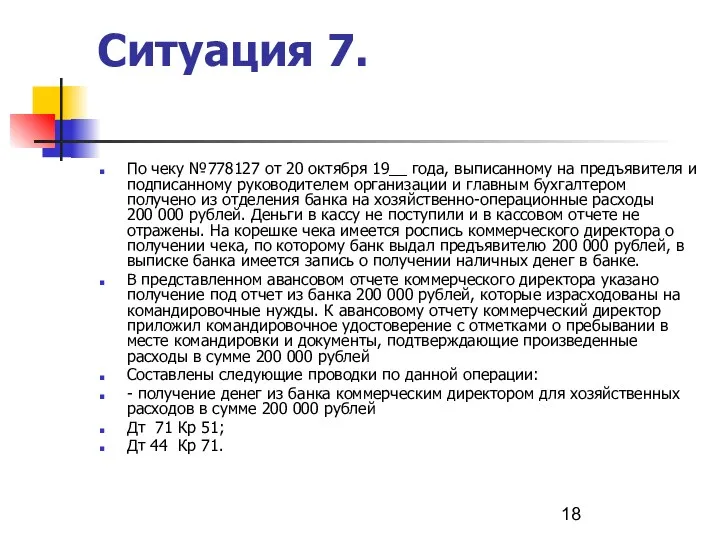

- 18. Ситуация 7. По чеку №778127 от 20 октября 19__ года, выписанному на предъявителя и подписанному руководителем

- 19. Решение 7. В данной ситуации не отражены по счету 50 "Касса" денежные средства, полученные в банке

- 20. Контроль основных средств

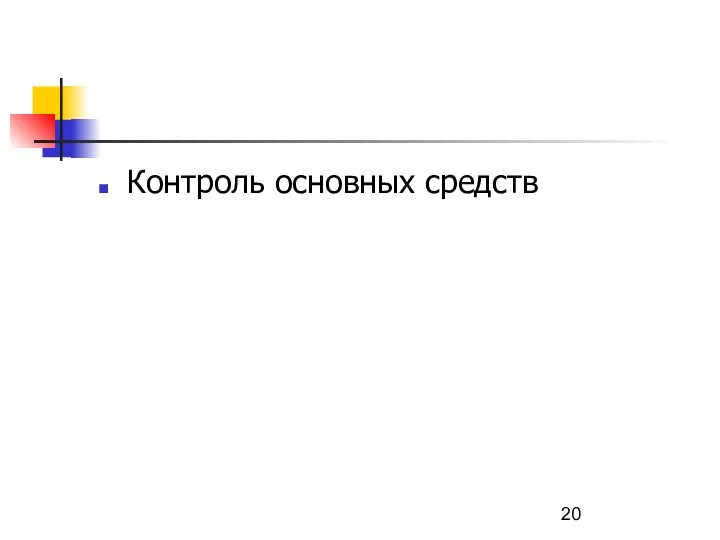

- 21. Задача1 Организацией принят на учет согласно акту формы ОС-1 от 31.01.2008 автомобиль, уплачен налог на приобретение

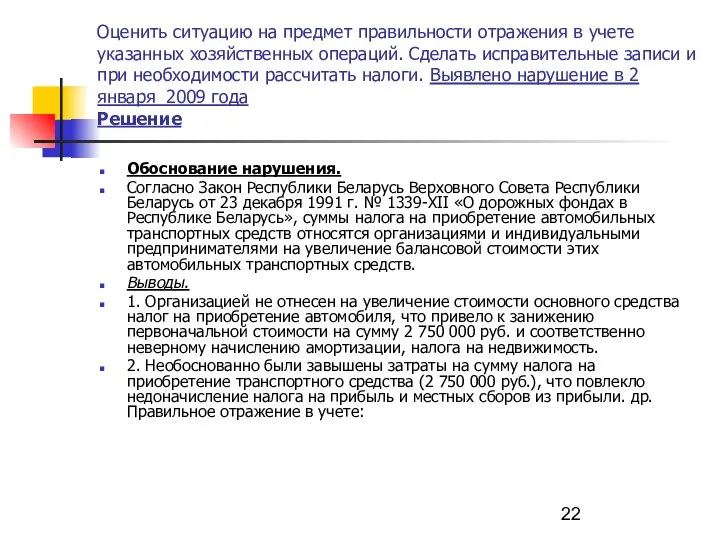

- 22. Оценить ситуацию на предмет правильности отражения в учете указанных хозяйственных операций. Сделать исправительные записи и при

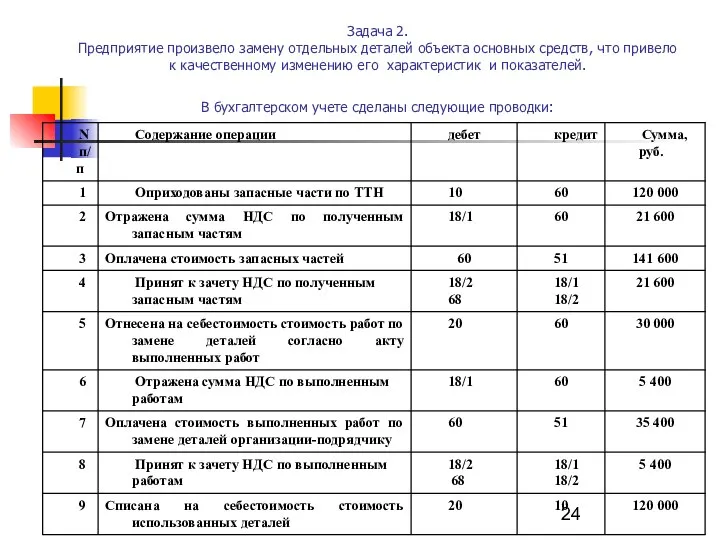

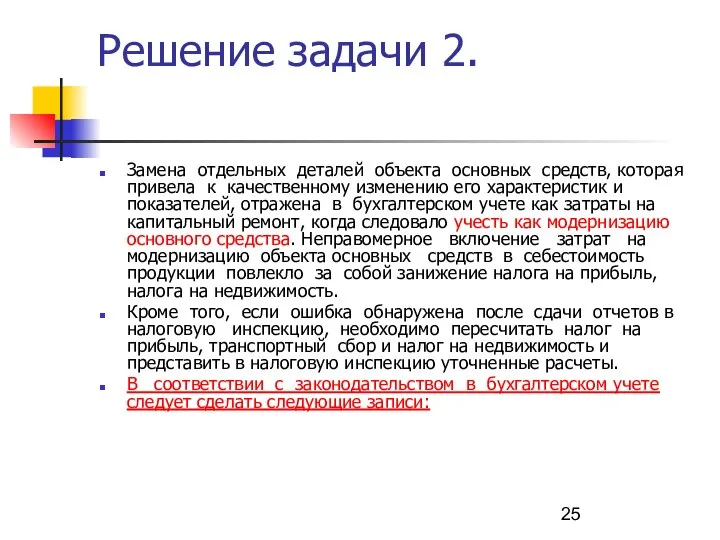

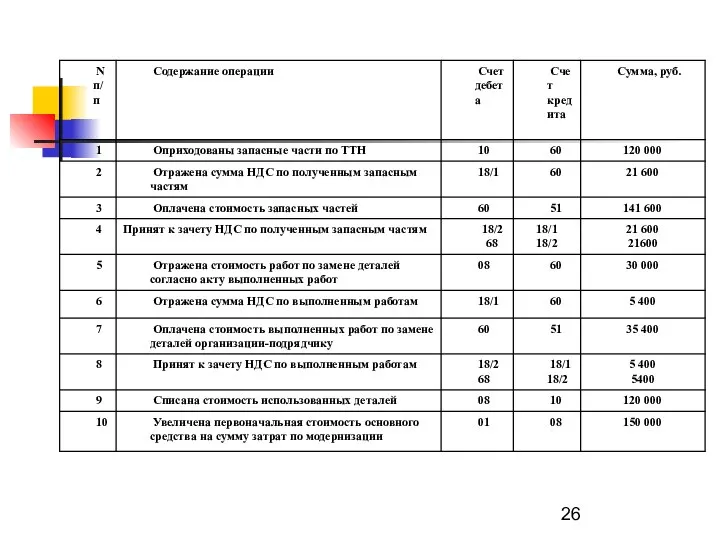

- 24. Задача 2. Предприятие произвело замену отдельных деталей объекта основных средств, что привело к качественному изменению его

- 25. Решение задачи 2. Замена отдельных деталей объекта основных средств, которая привела к качественному изменению его характеристик

- 28. Задача 3. Объект основных средств был выведен в капитальный ремонт в период с 20.01.2005 г. по

- 29. Решение задачи 3. Своевременное отсутствие информации о выведении объекта основных средств в капитальный ремонт повлекло за

- 30. Контроль операций с производственными запасами.

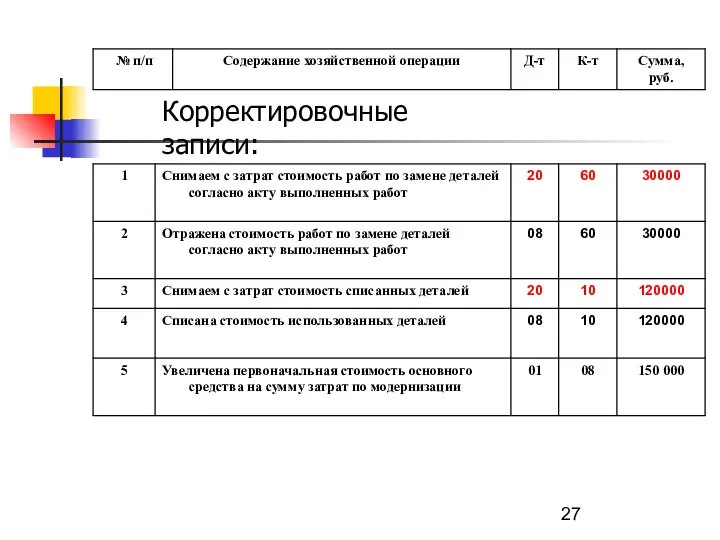

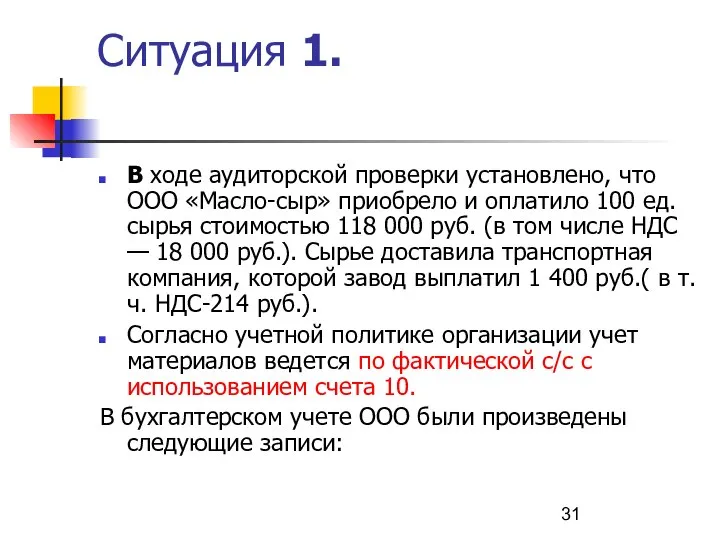

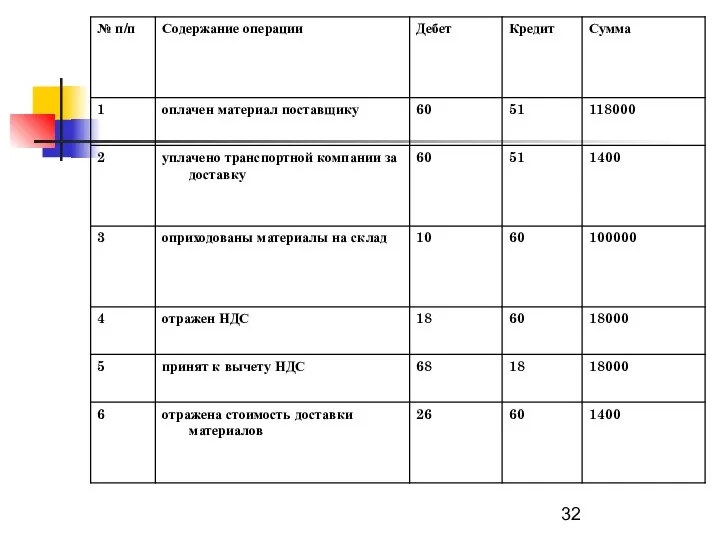

- 31. Ситуация 1. В ходе аудиторской проверки установлено, что ООО «Масло-сыр» приобрело и оплатило 100 ед. сырья

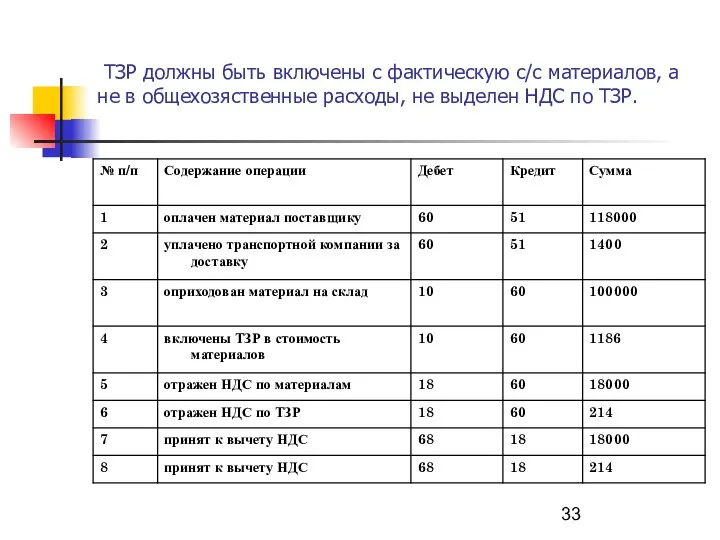

- 33. ТЗР должны быть включены с фактическую с/с материалов, а не в общехозяственные расходы, не выделен НДС

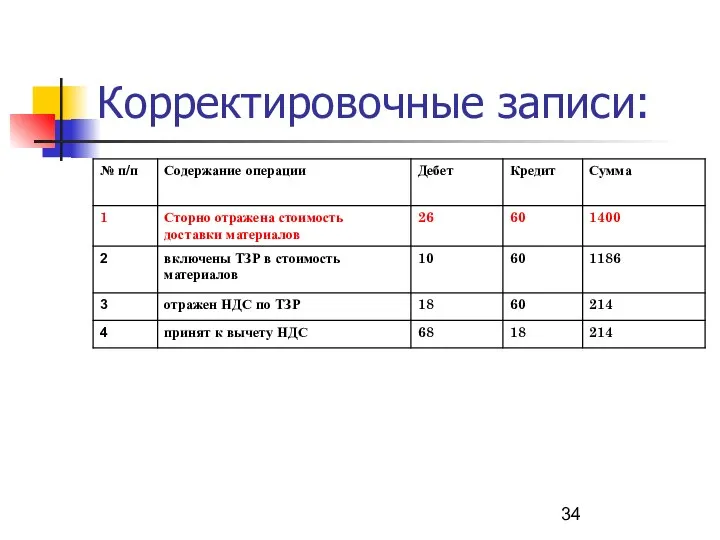

- 34. Корректировочные записи:

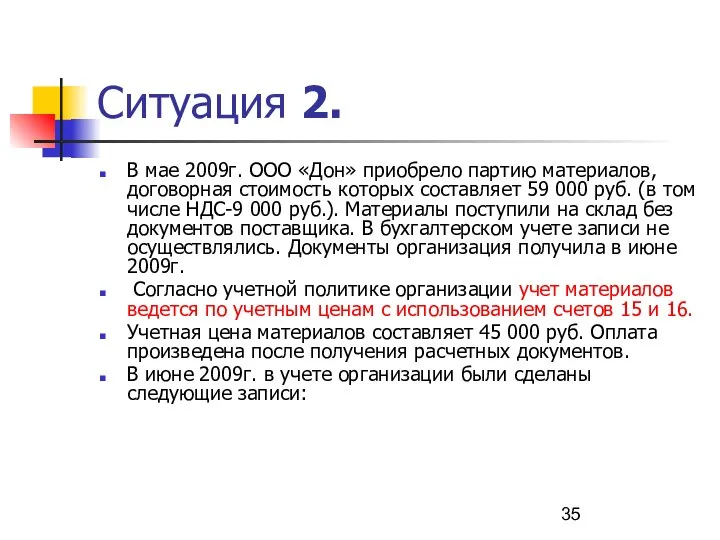

- 35. Ситуация 2. В мае 2009г. ООО «Дон» приобрело партию материалов, договорная стоимость которых составляет 59 000

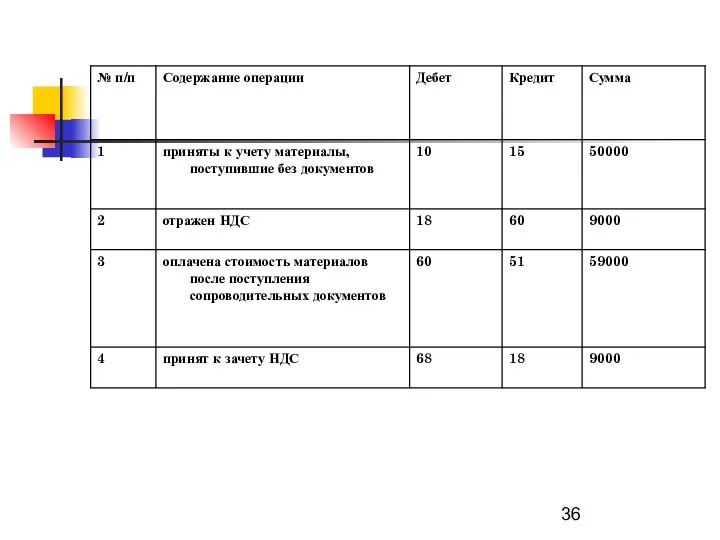

- 37. Не отражена стоимость ТЗР на счете 16.

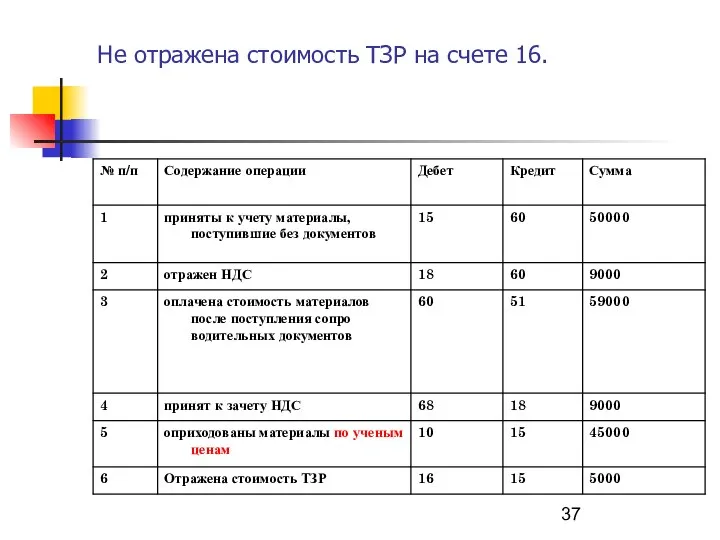

- 38. Корректировочные записи:

- 39. Контроль расчетных операций

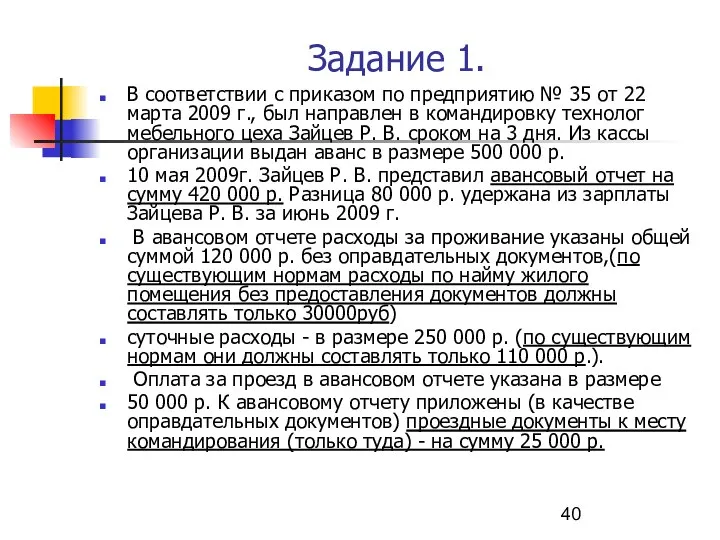

- 40. Задание 1. В соответствии с приказом по предприятию № 35 от 22 марта 2009 г., был

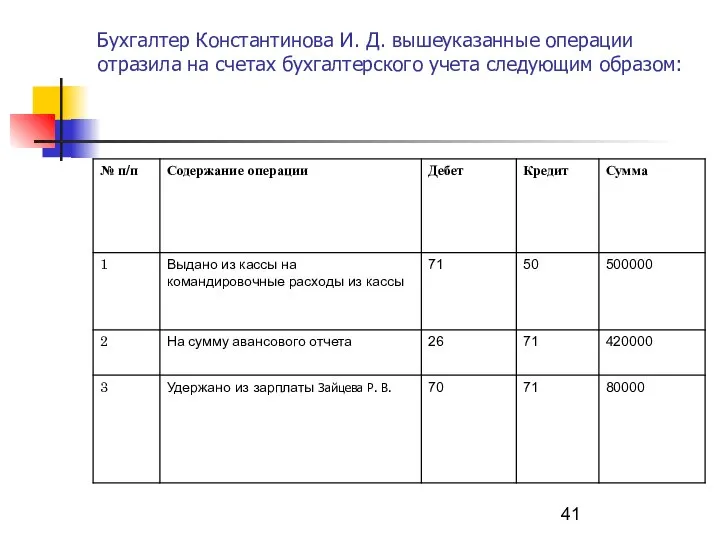

- 41. Бухгалтер Константинова И. Д. вышеуказанные операции отразила на счетах бухгалтерского учета следующим образом:

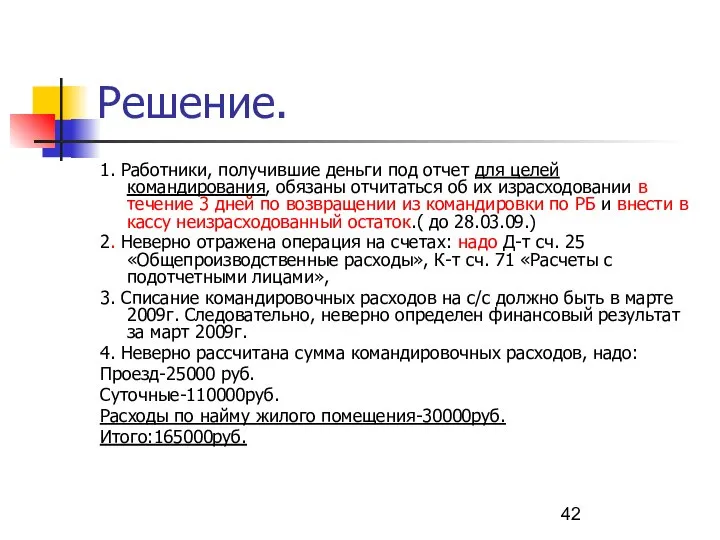

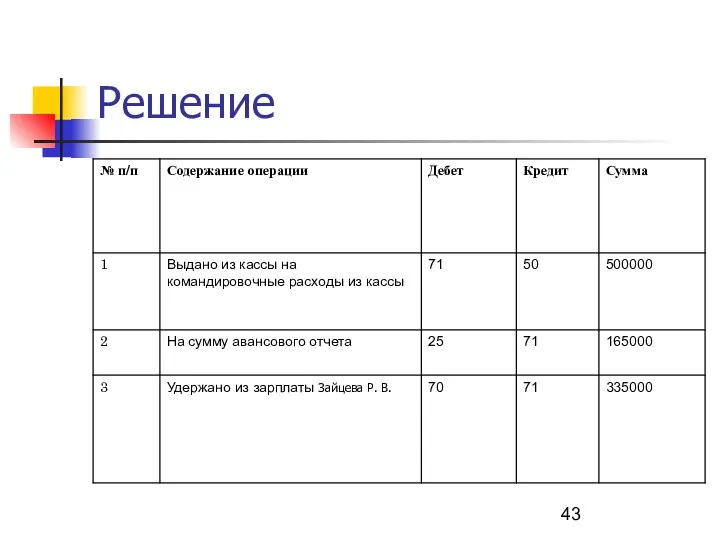

- 42. Решение. 1. Работники, получившие деньги под отчет для целей командирования, обязаны отчитаться об их израсходовании в

- 43. Решение

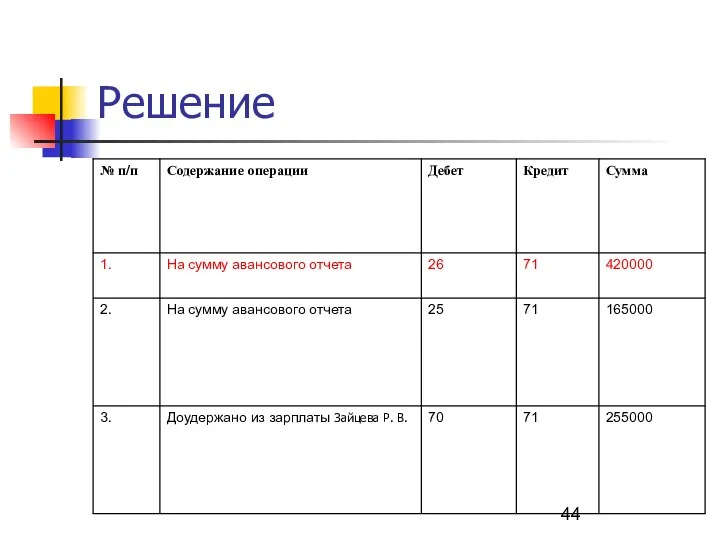

- 44. Решение

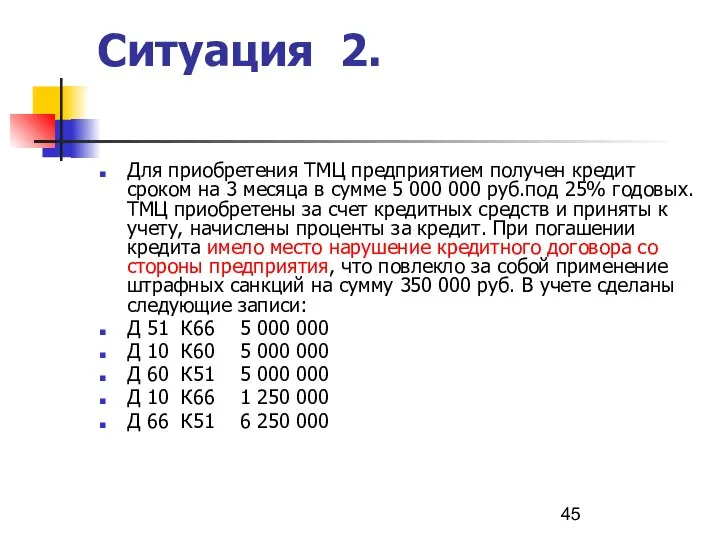

- 45. Ситуация 2. Для приобретения ТМЦ предприятием получен кредит сроком на 3 месяца в сумме 5 000

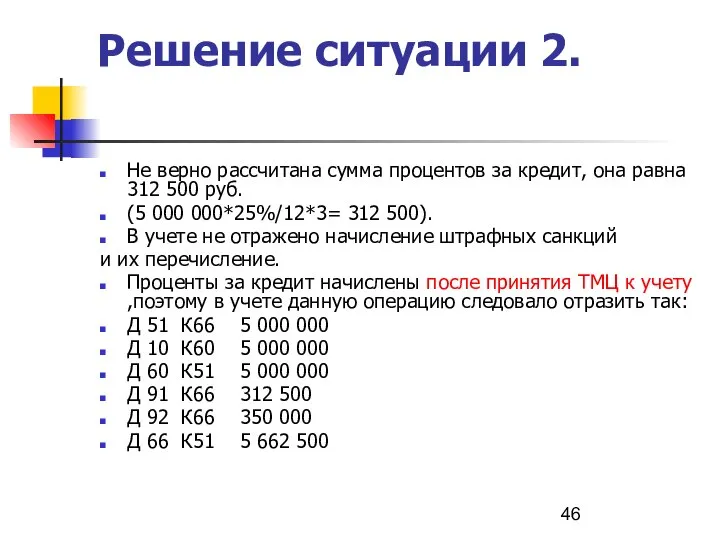

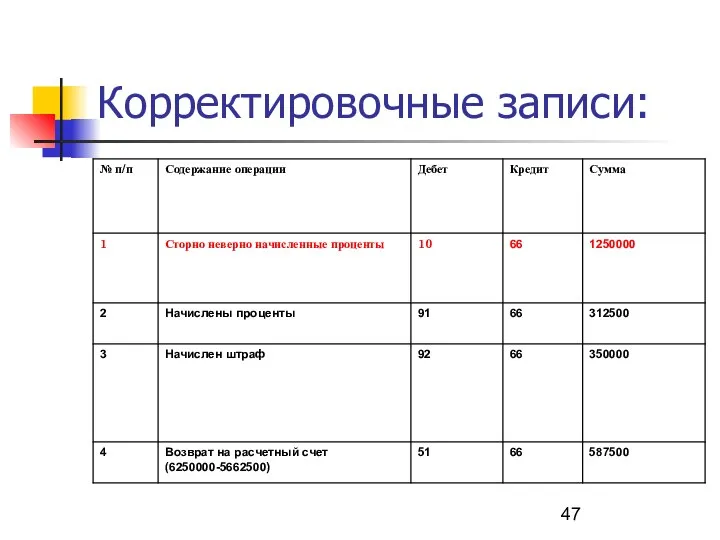

- 46. Решение ситуации 2. Не верно рассчитана сумма процентов за кредит, она равна 312 500 руб. (5

- 47. Корректировочные записи:

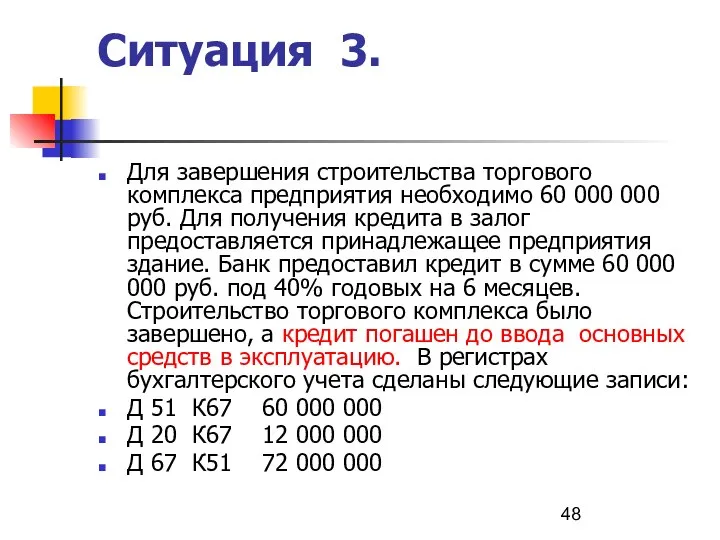

- 48. Ситуация 3. Для завершения строительства торгового комплекса предприятия необходимо 60 000 000 руб. Для получения кредита

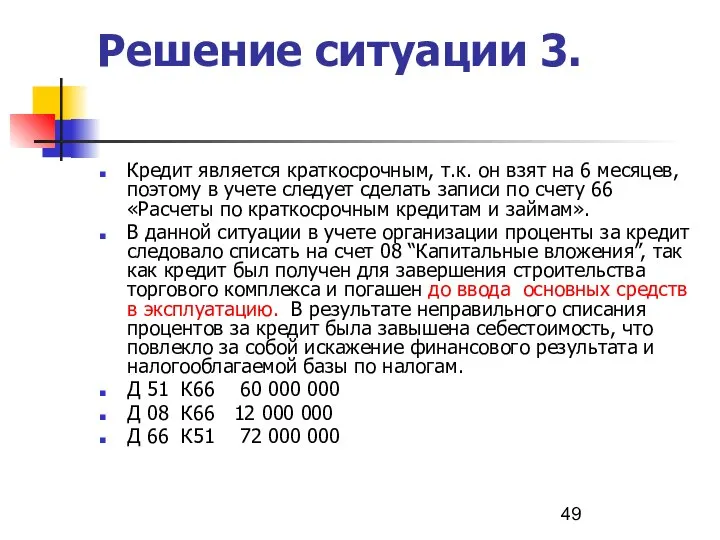

- 49. Решение ситуации 3. Кредит является краткосрочным, т.к. он взят на 6 месяцев, поэтому в учете следует

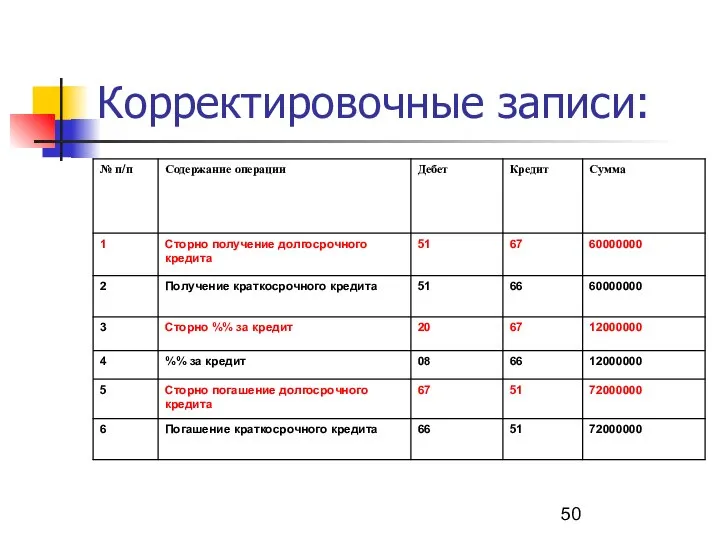

- 50. Корректировочные записи:

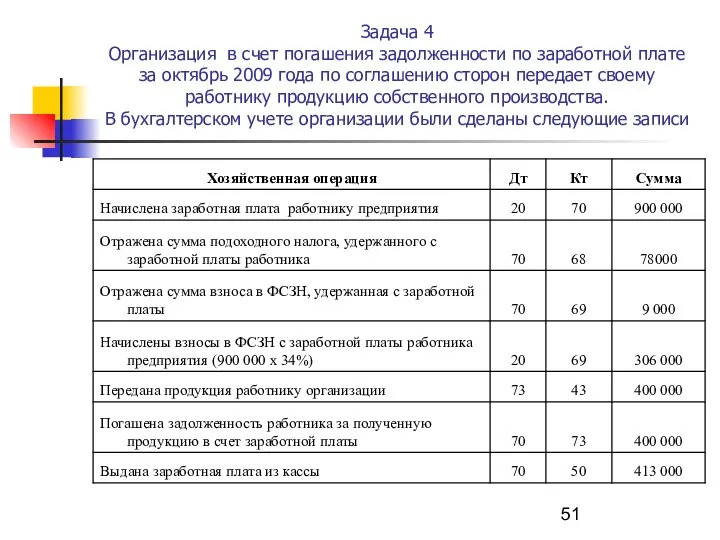

- 51. Задача 4 Организация в счет погашения задолженности по заработной плате за октябрь 2009 года по соглашению

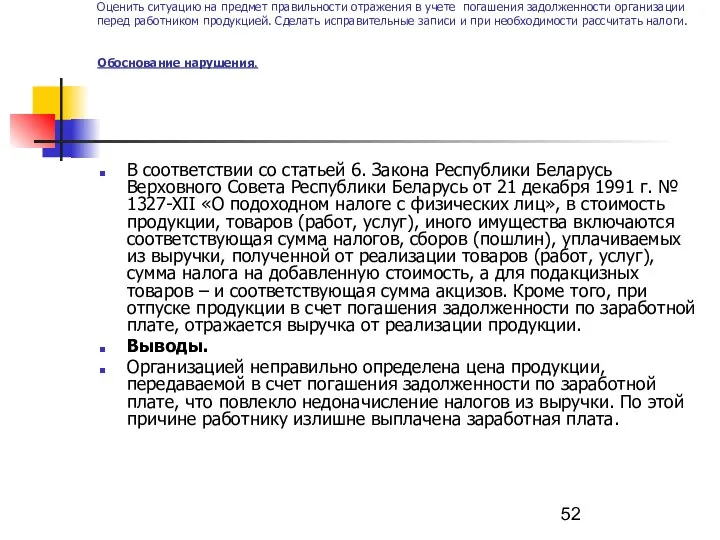

- 52. Оценить ситуацию на предмет правильности отражения в учете погашения задолженности организации перед работником продукцией. Сделать исправительные

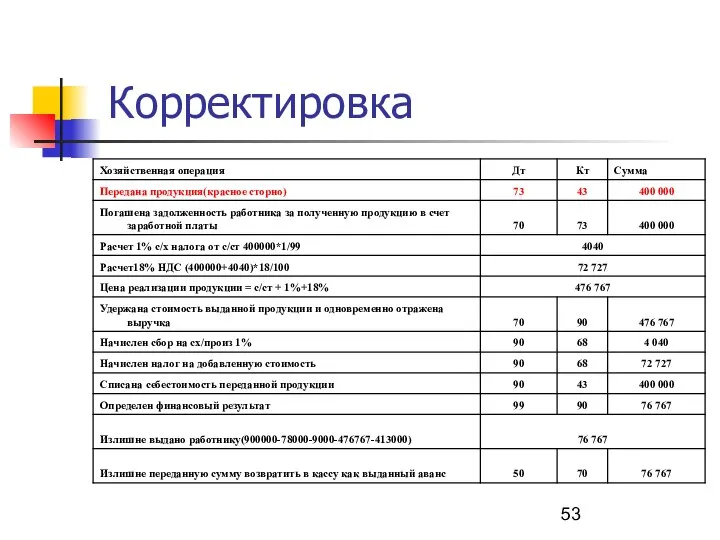

- 53. Корректировка

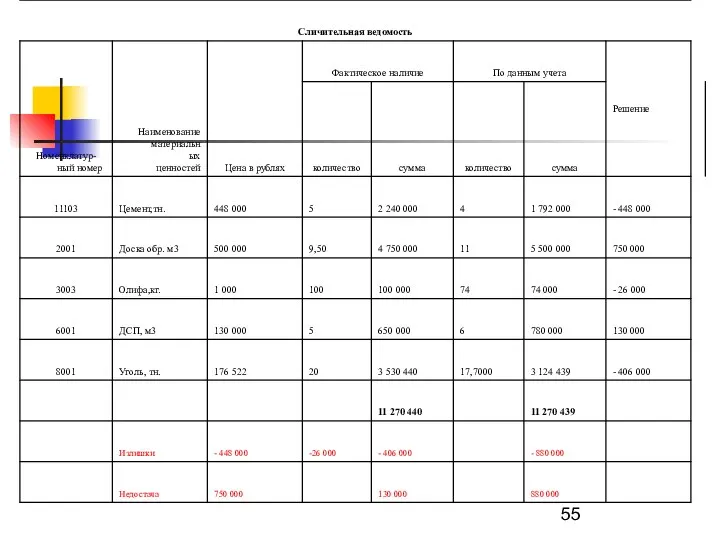

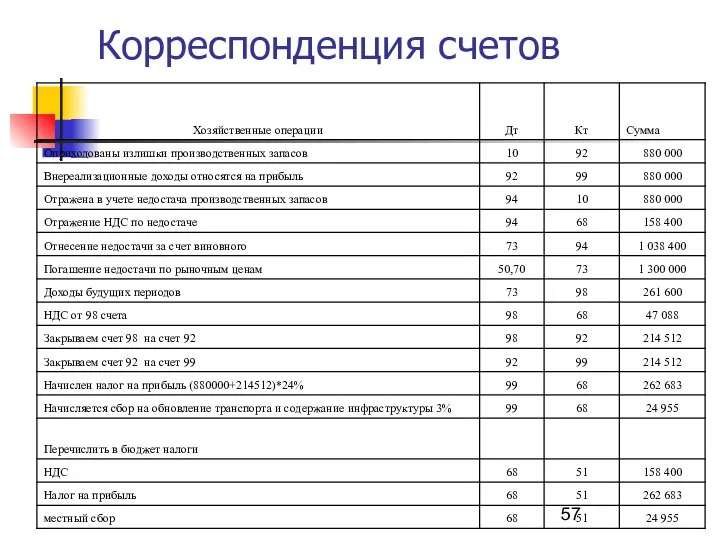

- 54. Задача 5 При проведении инвентаризации в организации выявлены недостача и излишки по отдельным видам производственных запасов

- 56. Обоснование нарушения. В соответствии с пунктом 76 Постановления Министерства финансов Республики Беларусь от 30 ноября 2007

- 57. Корреспонденция счетов

- 58. Задача 6 При проверке правильности формирования финансовых результатов в учетных регистрах проверяемой организации выявлены следующие записи:

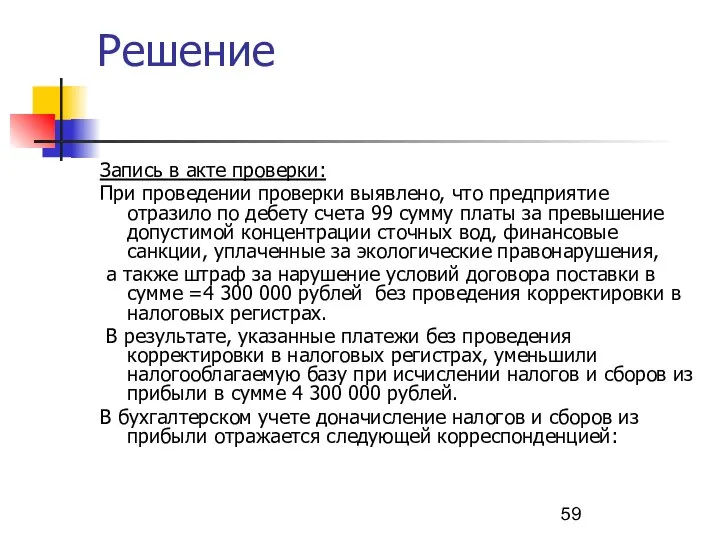

- 59. Решение Запись в акте проверки: При проведении проверки выявлено, что предприятие отразило по дебету счета 99

- 61. Скачать презентацию

Контроль кассовых операций

Контроль кассовых операций

Ситуация 1

В ходе аудиторской проверки 10 февраля была проведена инвентаризация кассы

Ситуация 1

В ходе аудиторской проверки 10 февраля была проведена инвентаризация кассы

Решение 1

Наличные в кассе:

По отчету ост.515 000 + 570 000 – 948 000 =

Решение 1

Наличные в кассе:

По отчету ост.515 000 + 570 000 – 948 000 =

Ситуация 2

Банком установлен лимит остатков наличных денег в кассе в сумме

Ситуация 2

Банком установлен лимит остатков наличных денег в кассе в сумме

При проверке соблюдения лимита остатка денег в кассе следует иметь в

При проверке соблюдения лимита остатка денег в кассе следует иметь в

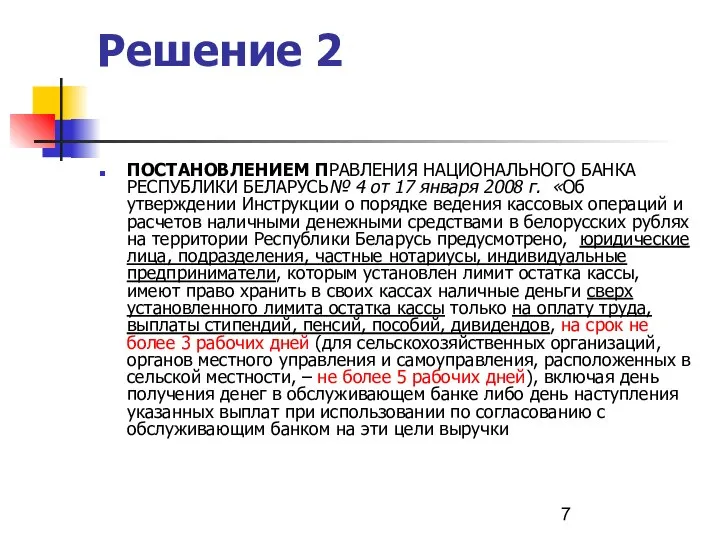

Решение 2

ПОСТАНОВЛЕНИЕМ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ№ 4 от 17

Решение 2

ПОСТАНОВЛЕНИЕМ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ№ 4 от 17

Статья 11.7 Ко АП Нарушение должностным лицом порядка ведения кассовых операций

Статья 11.7 Ко АП Нарушение должностным лицом порядка ведения кассовых операций

Ситуация 3

Согласно кассовым отчетам и приложенным к ним документам организация производила

Ситуация 3 Согласно кассовым отчетам и приложенным к ним документам организация производила

Решение 3

В соответствии с пунктом 5.1. Указа Президента Республики Беларусь от

Решение 3

В соответствии с пунктом 5.1. Указа Президента Республики Беларусь от

Финансовая санкция от 10 950 000 рублей до 21 900 000 рублей

Финансовая санкция от 10 950 000 рублей до 21 900 000 рублей

Ситуация 4

5 августа организацией для выплаты заработной платы работникам, согласно кассовым

Ситуация 4

5 августа организацией для выплаты заработной платы работникам, согласно кассовым

Решение 4

ПУНКТОМ 18 ПОСТАНОВЛЕНИЯ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ № 4

Решение 4

ПУНКТОМ 18 ПОСТАНОВЛЕНИЯ ПРАВЛЕНИЯ НАЦИОНАЛЬНОГО БАНКА РЕСПУБЛИКИ БЕЛАРУСЬ № 4

Ситуация 5

Проверяя полноту и своевременность оприходования в кассе денежных средств, полученных

Ситуация 5

Проверяя полноту и своевременность оприходования в кассе денежных средств, полученных

Решение 5.

В данной ситуации установлены факты несвоевременного оприходования денежных средств, так

Решение 5.

В данной ситуации установлены факты несвоевременного оприходования денежных средств, так

Ситуация 6.

При проверке выявлено, что в организации эксплуатируется не опломбированный кассовый

Ситуация 6.

При проверке выявлено, что в организации эксплуатируется не опломбированный кассовый

Решение 6.

Пунктом 2 Постановления Совета министров Республики Беларусь

и Национального банка Республики

Решение 6.

Пунктом 2 Постановления Совета министров Республики Беларусь

и Национального банка Республики

Ситуация 7.

По чеку №778127 от 20 октября 19__ года, выписанному на

Ситуация 7.

По чеку №778127 от 20 октября 19__ года, выписанному на

Решение 7.

В данной ситуации не отражены по счету 50 "Касса" денежные

Решение 7.

В данной ситуации не отражены по счету 50 "Касса" денежные

Контроль основных средств

Контроль основных средств

Задача1

Организацией принят на учет согласно акту формы ОС-1 от 31.01.2008 автомобиль, уплачен

Задача1 Организацией принят на учет согласно акту формы ОС-1 от 31.01.2008 автомобиль, уплачен

Оценить ситуацию на предмет правильности отражения в учете указанных хозяйственных операций.

Оценить ситуацию на предмет правильности отражения в учете указанных хозяйственных операций.

Задача 2.

Предприятие произвело замену отдельных деталей объекта основных средств, что привело

Задача 2. Предприятие произвело замену отдельных деталей объекта основных средств, что привело

Решение задачи 2.

Замена отдельных деталей объекта основных средств, которая привела к

Решение задачи 2.

Замена отдельных деталей объекта основных средств, которая привела к

Задача 3.

Объект основных средств был выведен в капитальный ремонт в период

Задача 3.

Объект основных средств был выведен в капитальный ремонт в период

Решение задачи 3.

Своевременное отсутствие информации о выведении объекта основных средств в

Решение задачи 3.

Своевременное отсутствие информации о выведении объекта основных средств в

Контроль операций

с производственными запасами.

Контроль операций

с производственными запасами.

Ситуация 1.

В ходе аудиторской проверки установлено, что ООО «Масло-сыр» приобрело и

Ситуация 1.

В ходе аудиторской проверки установлено, что ООО «Масло-сыр» приобрело и

ТЗР должны быть включены с фактическую с/с материалов, а не

ТЗР должны быть включены с фактическую с/с материалов, а не

Корректировочные записи:

Корректировочные записи:

Ситуация 2.

В мае 2009г. ООО «Дон» приобрело партию материалов, договорная стоимость

Ситуация 2.

В мае 2009г. ООО «Дон» приобрело партию материалов, договорная стоимость

Не отражена стоимость ТЗР на счете 16.

Не отражена стоимость ТЗР на счете 16.

Корректировочные записи:

Корректировочные записи:

Контроль расчетных операций

Контроль расчетных операций

Задание 1.

В соответствии с приказом по предприятию № 35 от 22

Задание 1.

В соответствии с приказом по предприятию № 35 от 22

Бухгалтер Константинова И. Д. вышеуказанные операции отразила на счетах бухгалтерского учета

Бухгалтер Константинова И. Д. вышеуказанные операции отразила на счетах бухгалтерского учета

Решение.

1. Работники, получившие деньги под отчет для целей командирования, обязаны отчитаться

Решение.

1. Работники, получившие деньги под отчет для целей командирования, обязаны отчитаться

Решение

Решение

Решение

Решение

Ситуация 2.

Для приобретения ТМЦ предприятием получен кредит сроком на 3 месяца

Ситуация 2.

Для приобретения ТМЦ предприятием получен кредит сроком на 3 месяца

Решение ситуации 2.

Не верно рассчитана сумма процентов за кредит, она равна

Решение ситуации 2.

Не верно рассчитана сумма процентов за кредит, она равна

Корректировочные записи:

Корректировочные записи:

Ситуация 3.

Для завершения строительства торгового комплекса предприятия необходимо 60 000 000 руб.

Ситуация 3.

Для завершения строительства торгового комплекса предприятия необходимо 60 000 000 руб.

Решение ситуации 3.

Кредит является краткосрочным, т.к. он взят на 6 месяцев,

Решение ситуации 3.

Кредит является краткосрочным, т.к. он взят на 6 месяцев,

Корректировочные записи:

Корректировочные записи:

Задача 4

Организация в счет погашения задолженности по заработной плате за октябрь

Задача 4 Организация в счет погашения задолженности по заработной плате за октябрь

Оценить ситуацию на предмет правильности отражения в учете погашения задолженности организации

Оценить ситуацию на предмет правильности отражения в учете погашения задолженности организации

Корректировка

Корректировка

Задача 5

При проведении инвентаризации в организации выявлены недостача и излишки по

Задача 5

При проведении инвентаризации в организации выявлены недостача и излишки по

Обоснование нарушения.

В соответствии с пунктом 76 Постановления Министерства финансов Республики

Обоснование нарушения.

В соответствии с пунктом 76 Постановления Министерства финансов Республики

Корреспонденция счетов

Корреспонденция счетов

Задача 6

При проверке правильности формирования финансовых результатов в учетных регистрах проверяемой

Задача 6

При проверке правильности формирования финансовых результатов в учетных регистрах проверяемой

Решение

Запись в акте проверки:

При проведении проверки выявлено, что предприятие отразило

Решение

Запись в акте проверки:

При проведении проверки выявлено, что предприятие отразило

Презентация к лекции 1. Общее понятие контроля

Презентация к лекции 1. Общее понятие контроля Asel and Marzhan

Asel and Marzhan Презентация Разминка по теме: Таможенное право

Презентация Разминка по теме: Таможенное право Ферару Галина Сергеевна Тема диссертации МЕТОДОЛОГИЯ УСТОЙЧИВОГО РАЗВИТИЯ ПРЕДПРИЯТИЙ ЛЕСОПРОМЫШЛЕННОГО КОМПЛЕКСА КАК ЭКОЛ

Ферару Галина Сергеевна Тема диссертации МЕТОДОЛОГИЯ УСТОЙЧИВОГО РАЗВИТИЯ ПРЕДПРИЯТИЙ ЛЕСОПРОМЫШЛЕННОГО КОМПЛЕКСА КАК ЭКОЛ НОВОЕ КРИМИНАЛИСТИЧЕСКОЕ ОБОРУДОВАНИЕ И ПРИНАДЛЕЖНОСТИ, ПОСТУПАЮЩИЕ НА ВООРУЖЕНИЕ В ЭКП ОВД

НОВОЕ КРИМИНАЛИСТИЧЕСКОЕ ОБОРУДОВАНИЕ И ПРИНАДЛЕЖНОСТИ, ПОСТУПАЮЩИЕ НА ВООРУЖЕНИЕ В ЭКП ОВД Организация и содержание физминутки на уроке

Организация и содержание физминутки на уроке Презентация "Иллюзии восприятия глубины" - скачать презентации по МХК

Презентация "Иллюзии восприятия глубины" - скачать презентации по МХК Культура. Функции культуры

Культура. Функции культуры Организация исполнения федерального бюджета

Организация исполнения федерального бюджета Библейские сказания

Библейские сказания Пути вступления аминокислот в ЦТК

Пути вступления аминокислот в ЦТК  Гжель - один из традиционных российских центров производства керамики

Гжель - один из традиционных российских центров производства керамики Все работы хороши, выбирай на вкус….

Все работы хороши, выбирай на вкус…. МАГНИТОФОН ПРИХОДИТ НА ПОМОЩЬ

МАГНИТОФОН ПРИХОДИТ НА ПОМОЩЬ Токсикодермия Выполнила студентка ПМГМУ им. И.М.Сеченова 4 курса 44 группы Афанасьева Анастасия

Токсикодермия Выполнила студентка ПМГМУ им. И.М.Сеченова 4 курса 44 группы Афанасьева Анастасия  Презентация "Уроки изобразительного искусства" - скачать презентации по МХК

Презентация "Уроки изобразительного искусства" - скачать презентации по МХК Технологии доступа к данным в среде Visual Studio 2010 (Лекция 18)

Технологии доступа к данным в среде Visual Studio 2010 (Лекция 18) Дополненная реальность в образовательных программах

Дополненная реальность в образовательных программах Разбор задач ЕГЭ. Анализ программ с циклами и подпрограммами. В13

Разбор задач ЕГЭ. Анализ программ с циклами и подпрограммами. В13 Goths (the subculture)

Goths (the subculture) Обучение двигательным действиям

Обучение двигательным действиям Blogoda.ru, info@blogoda.ru (495) 972-44-27 Проект «Блогода» Коммуникационный сервис для блоггеров. - презентация

Blogoda.ru, info@blogoda.ru (495) 972-44-27 Проект «Блогода» Коммуникационный сервис для блоггеров. - презентация Презентация Рынок капитала

Презентация Рынок капитала  Programming paradigms

Programming paradigms Аэрофлот.Российские авиалинии

Аэрофлот.Российские авиалинии Валы и подшипники. Подшипники качения (ПК)

Валы и подшипники. Подшипники качения (ПК) Контроль и управление качеством строительного процесса

Контроль и управление качеством строительного процесса Постійне магнітне поле в речовині

Постійне магнітне поле в речовині