-

Косвенные налоги в составе цены Выполнила: студентка 4-го курса ФТД ДС.01 Восколович Юля

Содержание

- 2. Содержание

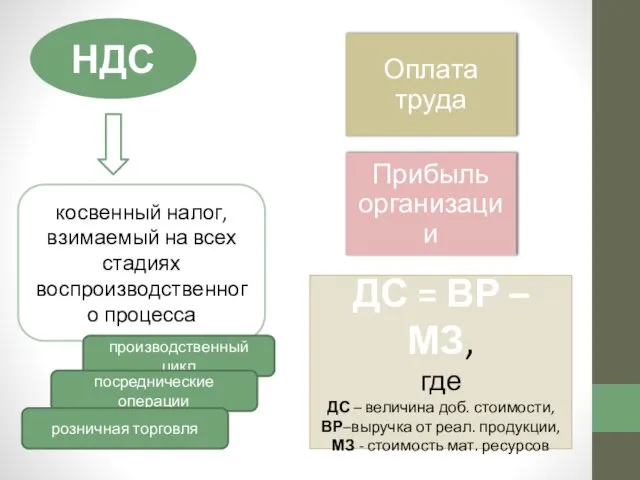

- 3. НДС косвенный налог, взимаемый на всех стадиях воспроизводственного процесса производственный цикл посреднические операции розничная торговля ДС

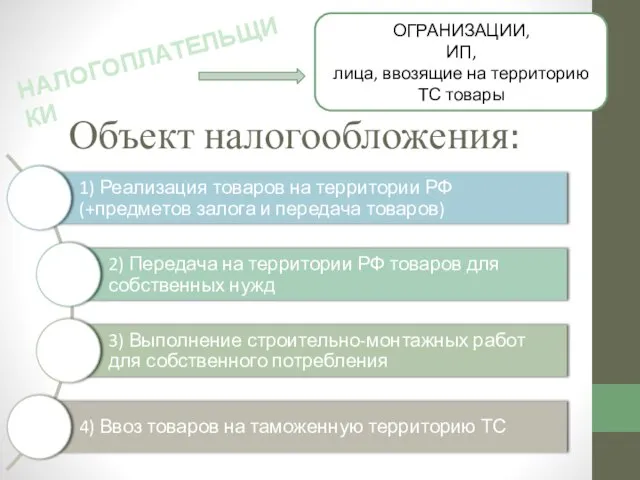

- 4. Объект налогообложения: НАЛОГОПЛАТЕЛЬЩИКИ ОГРАНИЗАЦИИ, ИП, лица, ввозящие на территорию ТС товары

- 5. 3 2 НАЛОГОВАЯ БАЗА Отпускная цена - НДС Система адвалорных ставок взимания НДС 1 Налоговая ставка

- 6. Акциз НАЛОГ НА ПОТРЕБЛЕНИЕ Подакцизные товары: Устанавливается на определённую группу товаров, в которую не входят товары

- 7. С 1 января 2011 года …ДЕЙСТВУЕТ УТОЧНЕННЫЙ ПЕРЕЧЕНЬ ПОДАКЦИЗНЫХ ТОВАРОВ …УВЕЛИЧЕНЫ НАЛОГОВЫЕ СТАВКИ Ставки пошлины …УСТАНОВЛЕНЫ

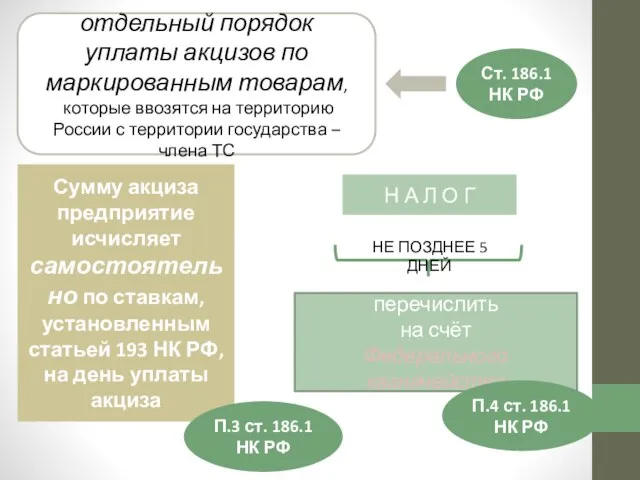

- 8. Ст. 186.1 НК РФ отдельный порядок уплаты акцизов по маркированным товарам, которые ввозятся на территорию России

- 9. С 1 июля 2011 года… …НУЖНО БУДЕТ УПЛАЧИВАТЬ АВАНС Распространяется на компании, производящие на территории РФ:

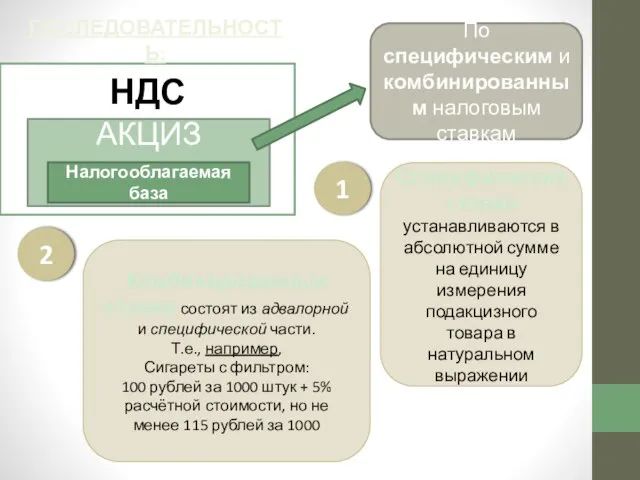

- 10. НДС АКЦИЗ Налогооблагаемая база По специфическим и комбинированным налоговым ставкам 1 Специфические ставки устанавливаются в абсолютной

- 11. 1 этап Рассчитывается специфическая (твёрдая) часть величины акциза Ex.: сигареты с фильтром (согласно НК РФ) 100,00

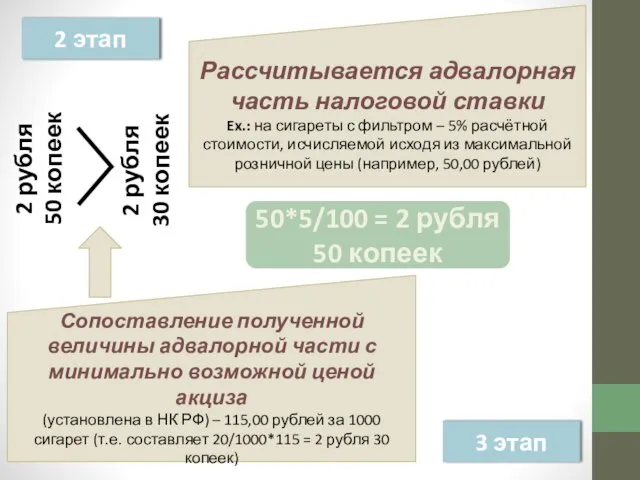

- 12. 2 этап Рассчитывается адвалорная часть налоговой ставки Ex.: на сигареты с фильтром – 5% расчётной стоимости,

- 13. 4 этап Определяется общая величина акциза Т.е. суммируется: 2 рубля 50 копеек + 2 рубля =

- 14. НДС = 400*18/100, НДС = 72 тыс. рублей Входит ли товар в группу подакцизных товаров? да

- 16. Скачать презентацию

Содержание

Содержание

НДС

косвенный налог, взимаемый на всех стадиях воспроизводственного процесса

производственный цикл

посреднические операции

розничная торговля

ДС

НДС

косвенный налог, взимаемый на всех стадиях воспроизводственного процесса

производственный цикл

посреднические операции

розничная торговля

ДС

Объект налогообложения:

НАЛОГОПЛАТЕЛЬЩИКИ

ОГРАНИЗАЦИИ,

ИП,

лица, ввозящие на территорию ТС товары

Объект налогообложения:

НАЛОГОПЛАТЕЛЬЩИКИ

ОГРАНИЗАЦИИ,

ИП,

лица, ввозящие на территорию ТС товары

3

2

НАЛОГОВАЯ БАЗА

Отпускная цена - НДС

Система адвалорных ставок взимания НДС

1

Налоговая ставка 0%

Применяется

3

2

НАЛОГОВАЯ БАЗА

Отпускная цена - НДС

Система адвалорных ставок взимания НДС

1

Налоговая ставка 0%

Применяется

Акциз

НАЛОГ НА ПОТРЕБЛЕНИЕ

Подакцизные товары:

Устанавливается на определённую группу товаров, в которую не

Акциз

НАЛОГ НА ПОТРЕБЛЕНИЕ

Подакцизные товары:

Устанавливается на определённую группу товаров, в которую не

С 1 января 2011 года

…ДЕЙСТВУЕТ УТОЧНЕННЫЙ ПЕРЕЧЕНЬ ПОДАКЦИЗНЫХ ТОВАРОВ

…УВЕЛИЧЕНЫ НАЛОГОВЫЕ СТАВКИ

Ставки

С 1 января 2011 года

…ДЕЙСТВУЕТ УТОЧНЕННЫЙ ПЕРЕЧЕНЬ ПОДАКЦИЗНЫХ ТОВАРОВ

…УВЕЛИЧЕНЫ НАЛОГОВЫЕ СТАВКИ

Ставки

Ст. 186.1 НК РФ

отдельный порядок уплаты акцизов по маркированным товарам,

которые

Ст. 186.1 НК РФ

отдельный порядок уплаты акцизов по маркированным товарам,

которые

С 1 июля 2011 года…

…НУЖНО БУДЕТ УПЛАЧИВАТЬ АВАНС

Распространяется на компании, производящие

С 1 июля 2011 года…

…НУЖНО БУДЕТ УПЛАЧИВАТЬ АВАНС

Распространяется на компании, производящие

НДС

АКЦИЗ

Налогооблагаемая база

По специфическим и комбинированным налоговым ставкам

1

Специфические ставки устанавливаются в

НДС

АКЦИЗ

Налогооблагаемая база

По специфическим и комбинированным налоговым ставкам

1

Специфические ставки устанавливаются в

1 этап

Рассчитывается специфическая (твёрдая) часть величины акциза

Ex.: сигареты с фильтром (согласно

1 этап

Рассчитывается специфическая (твёрдая) часть величины акциза

Ex.: сигареты с фильтром (согласно

2 этап

Рассчитывается адвалорная часть налоговой ставки

Ex.: на сигареты с фильтром –

2 этап

Рассчитывается адвалорная часть налоговой ставки

Ex.: на сигареты с фильтром –

4 этап

Определяется общая величина акциза

Т.е. суммируется:

2 рубля 50 копеек + 2

4 этап

Определяется общая величина акциза

Т.е. суммируется:

2 рубля 50 копеек + 2

НДС = 400*18/100,

НДС = 72 тыс. рублей

Входит ли товар в группу

НДС = 400*18/100,

НДС = 72 тыс. рублей

Входит ли товар в группу

Объявления. Братск

Объявления. Братск Qui se souvient

Qui se souvient Птицы Птицы Томской области

Птицы Птицы Томской области  Обмен веществ в организме Составила: Иванова А. Е., Учитель начальных классов Школы №22

Обмен веществ в организме Составила: Иванова А. Е., Учитель начальных классов Школы №22 ГБОУ ВПО Казанский государственный медицинский университет Педиатрический факультет

ГБОУ ВПО Казанский государственный медицинский университет Педиатрический факультет  Система прерываний микроконтроллера. (Лекция 5)

Система прерываний микроконтроллера. (Лекция 5) Устройство рулевого управления

Устройство рулевого управления Курсовой проект по дисциплинам «Основы архитектуры и строительных конструкций» и «Инженерная графика»

Курсовой проект по дисциплинам «Основы архитектуры и строительных конструкций» и «Инженерная графика» Презентация Современная религиозная философия.Неотомизм

Презентация Современная религиозная философия.Неотомизм Бағдарламалаудың объектілі-бейімделу стилі. (Тема 8)

Бағдарламалаудың объектілі-бейімделу стилі. (Тема 8) Скраћенице. У српском језику постоје две врсте скраћеница

Скраћенице. У српском језику постоје две врсте скраћеница Ранние половые связи подростков

Ранние половые связи подростков  Материальная ответственность, условия её наступления в отношении медицинского работника в медицинской организации

Материальная ответственность, условия её наступления в отношении медицинского работника в медицинской организации Презентация на тему "Магия в обучении" - скачать презентации по Педагогике

Презентация на тему "Магия в обучении" - скачать презентации по Педагогике Лазанье по канату

Лазанье по канату Комплексный подход к обучению детей со сложной структурой дефекта Подготовлена зам. директора по УВР Пузаткиной Н.В.

Комплексный подход к обучению детей со сложной структурой дефекта Подготовлена зам. директора по УВР Пузаткиной Н.В. Промоушен компании С 22 октября по 18 ноября Промоушен компании С 22 октября по 18 ноября. - презентация

Промоушен компании С 22 октября по 18 ноября Промоушен компании С 22 октября по 18 ноября. - презентация Особенности реализации общеобразовательных программ в рамках подготовки спортивного резерва

Особенности реализации общеобразовательных программ в рамках подготовки спортивного резерва Реестры государственных услуг и реестры муниципальных услуг

Реестры государственных услуг и реестры муниципальных услуг Усэйн Сент-Лео Болт

Усэйн Сент-Лео Болт Специфика современной антиинфляционной политики Выполнили: Анноярова К., Здота В. ДЭМ-201

Специфика современной антиинфляционной политики Выполнили: Анноярова К., Здота В. ДЭМ-201 Пути формирования читательской деятельности младших школьников

Пути формирования читательской деятельности младших школьников Управление эмоциональным напряжением

Управление эмоциональным напряжением Презентация "Основы рыночного хозяйства" - скачать презентации по Экономике

Презентация "Основы рыночного хозяйства" - скачать презентации по Экономике Видеоигры, как метод обучения

Видеоигры, как метод обучения Теоретические основы специальной педагогики

Теоретические основы специальной педагогики Анализ затрат на производство

Анализ затрат на производство Ток кескіш. Токтың сатылы қорғанысы

Ток кескіш. Токтың сатылы қорғанысы